ギャラクシーの26の予測: ビットコインは来年も25万ドルに達し、再来年も25万ドルに達する。

- 核心观点:Galaxy Research发布2026年加密市场26项预测。

- 关键要素:

- 比特币2027年底目标价25万美元。

- 稳定币交易量将超越ACH支付系统。

- DEX现货交易量占比将超25%。

- 市场影响:描绘行业长期发展趋势与潜在增长点。

- 时效性标注:长期影响。

原作者:ギャラクシー

オリジナル記事の翻訳:Deep Tide TechFlow

導入

ある程度予想通り、ビットコインは2025年初めとほぼ同じ価格レベルで終わる見込みです。

暗号通貨市場は、今年最初の10ヶ月間、真の強気相場を経験しました。規制改革が進展し、ETFへの資金流入が継続し、オンチェーン取引も活発化しました。ビットコイン(BTC)は10月6日に史上最高値の126,080ドルを記録しました。

しかし、市場の熱狂は期待されたようなブレイクスルーには至らず、ローテーション、価格調整、そして調整局面へと移行しました。マクロ経済の失望、投資判断の転換、レバレッジをかけた清算、そしてクジラによる大量売却が重なり、市場は混乱に陥りました。価格は下落し、信頼感は冷え込み、12月にはBTCは9万ドル強まで下落しましたが、その過程は決してスムーズなものではありませんでした。

2025年は価格下落で終わる可能性はあるものの、機関投資家による本格的な導入が見られ、2026年の実用化に向けた基盤が築かれました。2025年には、ステーブルコインが従来の決済ネットワークを凌駕し、主流の資本市場および担保市場で資産のトークン化が台頭し、エンタープライズグレードのレベル1(L1)チェーンが試験段階から実際の決済段階へと移行すると予想されます。さらに、パブリックチェーンが価値獲得方法を見直し、DeFiと予測市場が拡大を続け、AI主導の決済がオンチェーン上で実現されることも期待されます。

以下は、Galaxy Research による 2026 年の暗号通貨市場に関する 26 の予測と、昨年の予測のレビューです。

2026年の予測

ビットコインの価格

ビットコインは2027年末までに25万ドルに達するだろう。

2026年の市場は非常に不安定で予測不可能ですが、ビットコインが2026年に史上最高値を更新する可能性は依然として残っています。現在のオプション市場では、ビットコインが2026年6月末までに7万ドルまたは13万ドルに達する確率はほぼ同程度、2026年末までに5万ドルまたは25万ドルに達する確率もほぼ同程度と見られています。こうした幅広い価格帯は、短期的に市場を取り巻く不確実性を反映しています。本稿執筆時点では、暗号資産市場全体が弱気相場に深く沈んでおり、ビットコインは依然として強気の勢いを取り戻していません。ビットコイン価格が10万ドルから10万5000ドルの範囲で安定するまでは、短期的には下落リスクが残ると考えています。AI関連設備投資のペース、金融政策の状況、11月の米国中間選挙など、金融市場全体におけるその他の要因も不確実性を高めています。

過去1年間、ビットコインの長期的なボラティリティ水準は構造的に低下しています。これは、より大規模なカバーオプションやビットコイン利回り創出プログラムの導入が一因となっています。特に注目すべきは、ビットコインのボラティリティカーブにおいて、プットオプションのインプライドボラティリティがコールオプションのインプライドボラティリティよりも高く織り込まれていることです。これは6ヶ月前には見られなかった状況です。言い換えれば、発展途上国の成長市場に典型的に見られる偏りから、より伝統的なマクロ資産に沿った市場へと進化しつつあるのです。

ビットコインが200週移動平均線付近までさらに下落するかどうかに関わらず、この成熟傾向は継続する可能性が高い。この資産クラスは成熟しつつあり、機関投資家による採用は着実に増加している。2026年はビットコインにとって精彩を欠く年になるかもしれないが、年末価格が7万ドルであろうと15万ドルであろうと、ビットコインに対する私たちの(長期的な)強気見通しはますます強まるだろう。機関投資家によるアクセスの増加、金融緩和政策、そしてドル以外の安全資産に対する市場の強い需要により、ビットコインは金に倣い、今後2年以内に通貨切り下げに対するヘッジ手段として広く受け入れられる可能性が高い。

—アレックス・ソーン

レイヤー1とレイヤー2

インターネット資本市場における Solana の総時価総額は、20 億ドル (現在は約 7 億 5,000 万ドル) に急増すると予想されています。

Solanaのオンチェーン経済は成熟しつつあり、ミーム主導の活動から、実質的な収益に焦点を当てたビジネスモデルで立ち上げられたプラットフォームへの移行に成功していることがその証です。この変革は、Solanaの市場構造の改善と、ファンダメンタルな価値を持つトークンへの需要の増加によって推進されています。投資家が一時的なミームサイクルよりも持続可能なオンチェーンビジネスを好むようになるにつれ、インターネット資本市場はSolanaの経済活動の中核となるでしょう。

—ルーカス・チェヤン

少なくとも 1 つの汎用レイヤー 1 ブロックチェーンには、ネイティブ トークンの価値を直接生成できる収益を生み出すアプリケーションが組み込まれます。

L1が価値を獲得し維持する方法を再考するプロジェクトが増えるにつれ、ブロックチェーンはより明確に設計された機能へと移行しています。Hyperliquidが永久契約交換に収益モデルを組み込むことに成功したこと、そして経済的価値獲得がプロトコル層からアプリケーション層に移行する傾向(「ファットアプリケーション理論」)は、中立的な基盤チェーンへの期待を再定義しつつあります。トークン経済モデルを強化するために、特定の収益創出インフラをプロトコルに直接組み込むべきかどうかを検討するチェーンが増えています。イーサリアムの創設者であるVitalik Buterin氏が最近、ETHの価値を証明するために低リスクで経済的に意義のあるDeFiの必要性を訴えたことは、L1へのプレッシャーをさらに強調しています。MegaEthはバリデーターに収益を還元するネイティブステーブルコインのローンチを計画しており、AmbientのAIに特化したL1は推論手数料を内部化することを計画しています。これらの例は、ブロックチェーンが主要なアプリケーションを管理し、収益化することにますます積極的になっていることを示しています。 2026 年には、主要な L1 が収益を生み出すアプリケーションをプロトコル層に正式に組み込み、その経済的利益をネイティブ トークンに直接導く可能性があります。

—ルーカス・チェヤン

ソラナの2026年のインフレ削減提案は可決されず、既存の提案SIMD-0411は撤回される予定です。

Solanaのインフレ率は、過去1年間、コミュニティの議論の焦点となってきました。2025年11月に新たなインフレ抑制案(SIMD-0411)が導入されたにもかかわらず、最適な解決策に関するコンセンサスはまだ得られていません。むしろ、インフレがSolana市場のミクロ構造調整の実施といったより重要な優先事項から注意を逸らしているという見方が徐々に高まっています。さらに、Solanaのインフレ政策の変更は、中立的な価値保存手段および通貨資産としてのSolanaの将来的な市場認識に影響を与える可能性があります。

—ルーカス・チェヤン

エンタープライズ レベルの L1 は、パイロット フェーズから実際の決済インフラストラクチャへと移行します。

2026年には、フォーチュン500企業の少なくとも1社、クラウドサービスプロバイダー、またはeコマースプラットフォームが、ブランド化されたエンタープライズグレードのL1ブロックチェーンを立ち上げ、パブリックDeFiに接続する実稼働グレードのブリッジを稼働させながら、10億ドル以上の実世界の経済活動を決済すると予想されています。これまでのエンタープライズブロックチェーンは主に社内実験やマーケティングキャンペーンでしたが、次の波は、特定の業種向けに設計されたアプリケーション固有の基盤チェーンに近づくでしょう。検証レイヤーは規制対象の発行機関と銀行によってライセンス供与され、パブリックチェーンは流動性、担保、価格発見に使用されます。これにより、中立的なパブリックL1と、発行、決済、流通機能を統合したエンタープライズグレードのL1との違いがさらに明確になるでしょう。

— クリストファー・ローザ

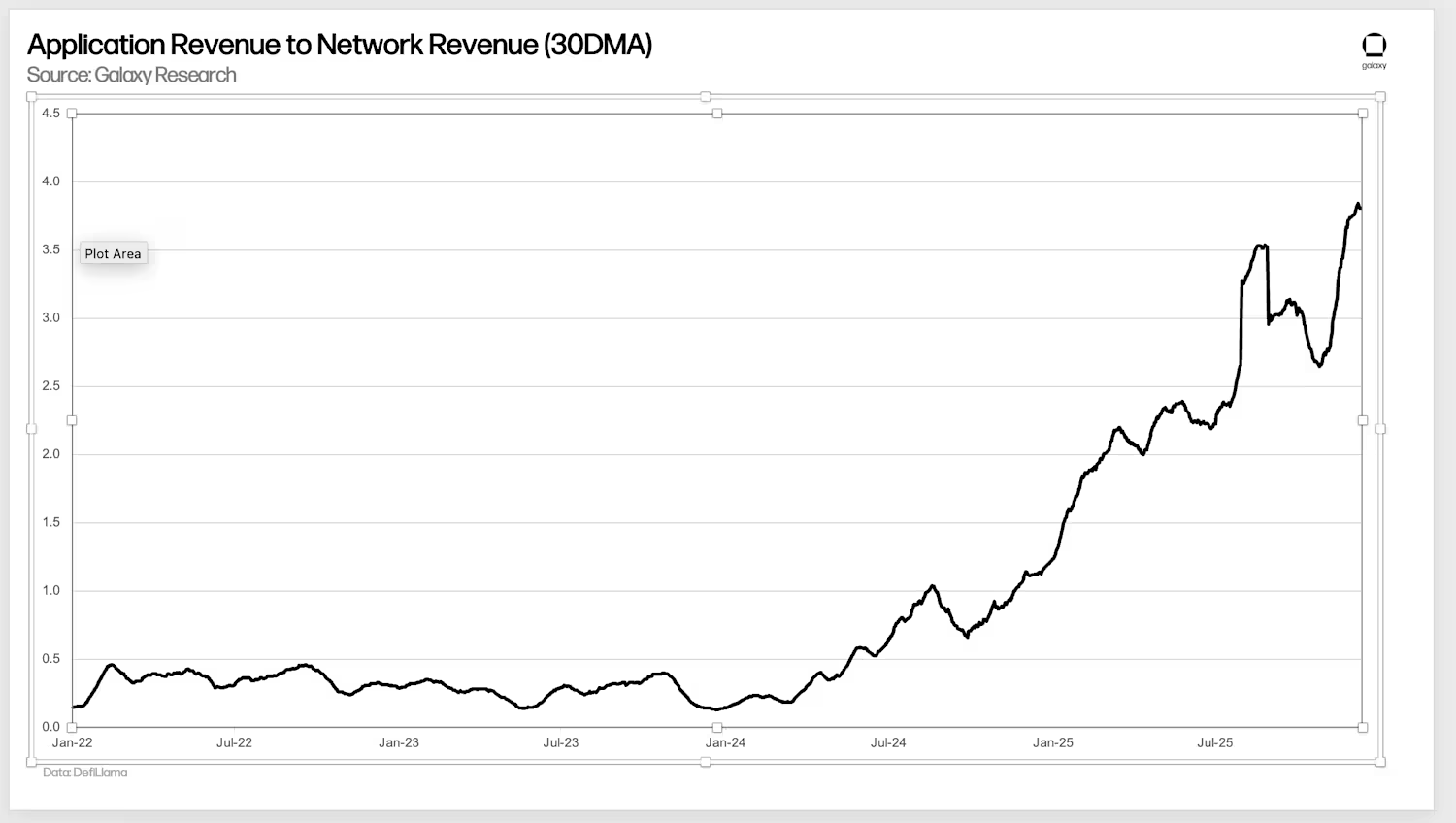

アプリケーション層の収益とネットワーク層の収益の比率は 2026 年までに 2 倍になります。

トランザクション、DeFi、ウォレット、そして新興の消費者向けアプリケーションがオンチェーン手数料生成の主流であり続けるにつれ、価値獲得は基盤インフラからアプリケーション層へと移行しつつあります。同時に、ネットワークはMEV(マイナー抽出可能値)の漏洩を構造的に削減し、L1およびL2における手数料圧縮を推進しており、インフラ層における収益基盤の縮小につながっています。これにより、アプリケーション層での価値獲得が加速し、「ファットアプリケーション理論」が「ファットプロトコル理論」を凌駕し続けることが期待されます。

—ルーカス・チェヤン

ステーブルコインと資産のトークン化

米国証券取引委員会(SEC)は、DeFiにおけるトークン化された証券の使用に対して一定の免除を与える予定だ。

米国証券取引委員会(SEC)は、オンチェーン・トークン化証券市場の発展を可能にするため、何らかの免除措置を講じる予定です。これは、いわゆる「ノーアクションレター」、あるいはSEC委員長ポール・アトキンス氏が繰り返し言及している新たな「イノベーション免除」といった形を取る可能性があります。これにより、最近のDTCCの「ノーアクションレター」に見られるように、ブロックチェーン技術をバックオフィスの資本市場活動に単に利用するだけでなく、合法的でパッケージ化されていないオンチェーン証券がDeFi市場に参入できるようになります。正式な規則制定の初期段階は2026年後半に開始され、ブローカー、ディーラー、取引所、その他の従来型市場参加者が暗号通貨またはトークン化証券を利用するための規則が確立される予定です。

—アレックス・ソーン

米証券取引委員会は、「イノベーション免除」プログラムをめぐって、従来の市場参加者や業界団体からの訴訟に直面することになるだろう。

トレーディング会社、市場インフラ、ロビー活動会社など、伝統的な金融や銀行の特定の部門は、トークン化された証券の拡大を規制するための包括的なルールを策定できなかったと主張し、規制当局がDeFiアプリケーションや暗号通貨企業に免除を認めたことに異議を唱えるだろう。

—アレックス・ソーン

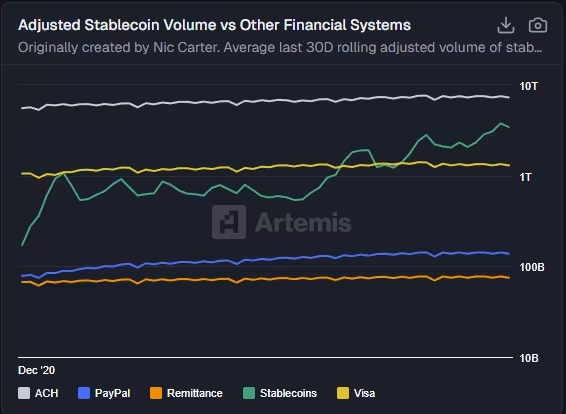

ステーブルコインの取引量は ACH システムの取引量を上回るでしょう。

従来の決済システムと比較して、ステーブルコインは貨幣流通速度が著しく高い。ステーブルコインの供給量はすでに年平均成長率(CAGR)30~40%で増加しており、取引量もそれに応じて増加している。ステーブルコインの取引量は既にVisaなどの主要クレジットカードネットワークを上回っており、現在、自動決済機関(ACH)システムの取引量の約半分を処理している。GENIUS法の定義が2026年初頭に確定すれば、既存のステーブルコインの成長が継続し、新規参入者が拡大する市場シェアをめぐって競争を繰り広げる中で、ステーブルコインの成長率は過去の平均成長率を上回る可能性がある。

— サド・ピナキエヴィッチ

従来の金融(TradFi)と提携するステーブルコインは統合を加速します。

米国では2025年までに多数のステーブルコインが発行される予定であるにもかかわらず、市場は広く普及している多数の選択肢をサポートするのに苦戦しています。消費者や小売業者は複数のデジタルドルを同時に使用することはなく、最も広く普及しているステーブルコインの中から1つか2つを選択する傾向にあります。主要機関の連携において、この統合の傾向はすでに確認されています。ゴールドマン・サックス、ドイツ銀行、バンク・オブ・アメリカ、サンタンデール、BNPパリバ、シティグループ、三菱UFJ銀行、TDバンク・グループ、UBSを含む9つの主要銀行は、G7通貨に基づくステーブルコインの発行計画を検討しています。PayPalとPaxosは、グローバル決済ネットワークと規制対象の発行機関を組み合わせたPYUSDの発行で提携しました。

これらの事例は、成功の鍵は流通規模、特に銀行、決済代行業者、そして企業向けプラットフォームとの統合能力にあることを示しています。今後、より多くのステーブルコイン発行者が、市場シェア獲得を目指して、連携やシステム統合を進めていくことが予想されます。

— ウー・ジャニン

大手銀行や証券会社はトークン化された株式を担保として受け入れます。

これまで、トークン化された株式はDeFiの実験や大手銀行が試行するプライベートブロックチェーンに限定され、周縁的な存在にとどまっていました。しかし、従来型金融の中核インフラプロバイダーは、規制当局の支援強化を受け、ブロックチェーンベースのシステムへの移行を加速させています。来年には、大手銀行や証券会社がトークン化された株式をオンチェーン預金として受け入れ、従来の証券と完全に同等の資産として扱うようになるかもしれません。

— サド・ピナキエヴィッチ

カード決済ネットワークはパブリックブロックチェーンに接続されます。

2026年までに、世界トップ3のカード決済ネットワークのうち少なくとも1つは、クロスボーダー取引量の10%以上をパブリックブロックチェーン・ステーブルコインで決済するようになる見込みです。ただし、エンドユーザーの多くは仮想通貨インターフェースにアクセスできない可能性があります。カード発行会社と加盟店契約会社は、残高と負債を従来の形式で表示しますが、その裏では、決済期限、初期資金の必要性、そしてコルレス銀行取引のリスクを軽減するため、地域間のネット決済の一部がトークン化された米ドルで行われるようになります。この発展により、ステーブルコインは既存の決済ネットワークの中核的な金融インフラとなるでしょう。

— クリストファー・ローザ

デフィ

分散型取引所(DEX)は、2026年末までに現物取引量の25%以上を占めるようになるだろう。

中央集権型取引所(CEX)は依然として流動性を支配し、新規ユーザートラフィックを促進していますが、構造変化によりオンチェーンにおけるスポット取引が増加しています。分散型取引所(DEX)の最も明白な利点は、顧客確認(KYC)が不要であることと、より経済効率の高い手数料体系であることであり、これにより、摩擦の低減と高いコンポーザビリティを求めるユーザーやマーケットメーカーにとって、DEXはますます魅力的なものとなっています。現在、DEXにおけるスポット取引量は、データソースによって異なりますが、全体の約15%~17%を占めています。

—ウィル・オーウェンズ

Futarchy モデルに基づいて管理される DAO の資産は 5 億ドルを超えます。

1年前、フュータルキー(未来市場)がガバナンスメカニズムとして広く採用されるだろうと予測していましたが、現在では、分散型自律組織(DAO)が資本配分と戦略策定のための唯一の意思決定システムとしてフュータルキーを採用し始めるのに十分な実用性を示していると考えています。そのため、2026年末までに、フュータルキーモデルで管理されるDAOの財務資産総額は5億ドルを超えると予測しています。現在、約4,700万ドルのDAO財務資産が完全にフュータルキーモデルで管理されています。この成長は主に新規に設立されるフュータルキーDAOによるものですが、既存のフュータルキーDAO財務資産の成長も一定の役割を果たすと考えています。

—ザック・ポコルニー

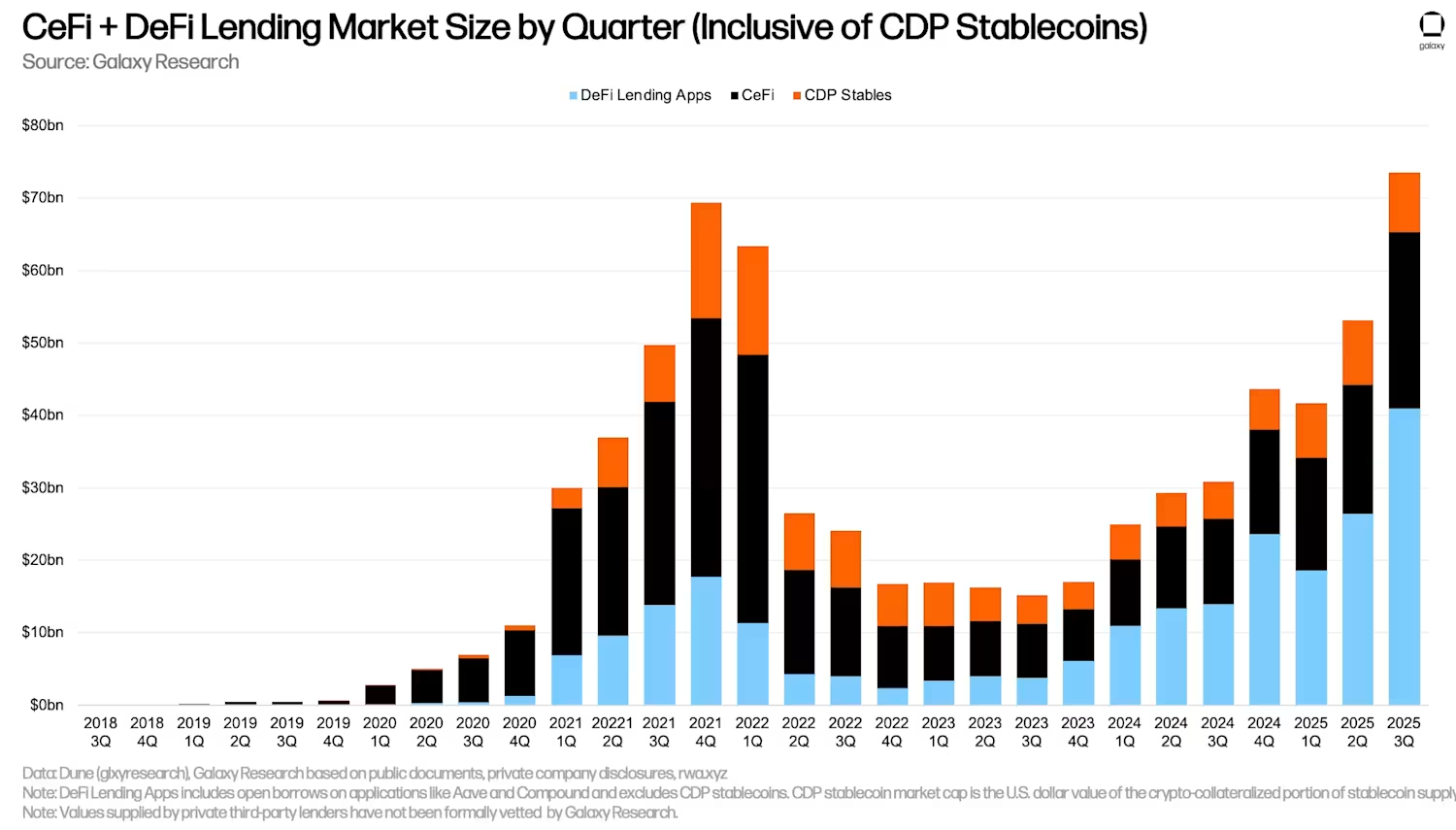

四半期スナップショットでは、暗号資産担保ローンの未払い残高総額は900億ドルを超えると予想されています。

2025年の成長勢いに続き、分散型金融(DeFi)と集中型金融(CeFi)における暗号資産担保ローンの総量は、2026年も引き続き拡大すると予想されます。機関投資家が融資活動においてDeFiプロトコルにますます依存するようになるにつれ、オンチェーンの優位性(つまり、分散型プラットフォームを通じて発行されるローンのシェア)は引き続き上昇するでしょう。

—ザック・ポコルニー

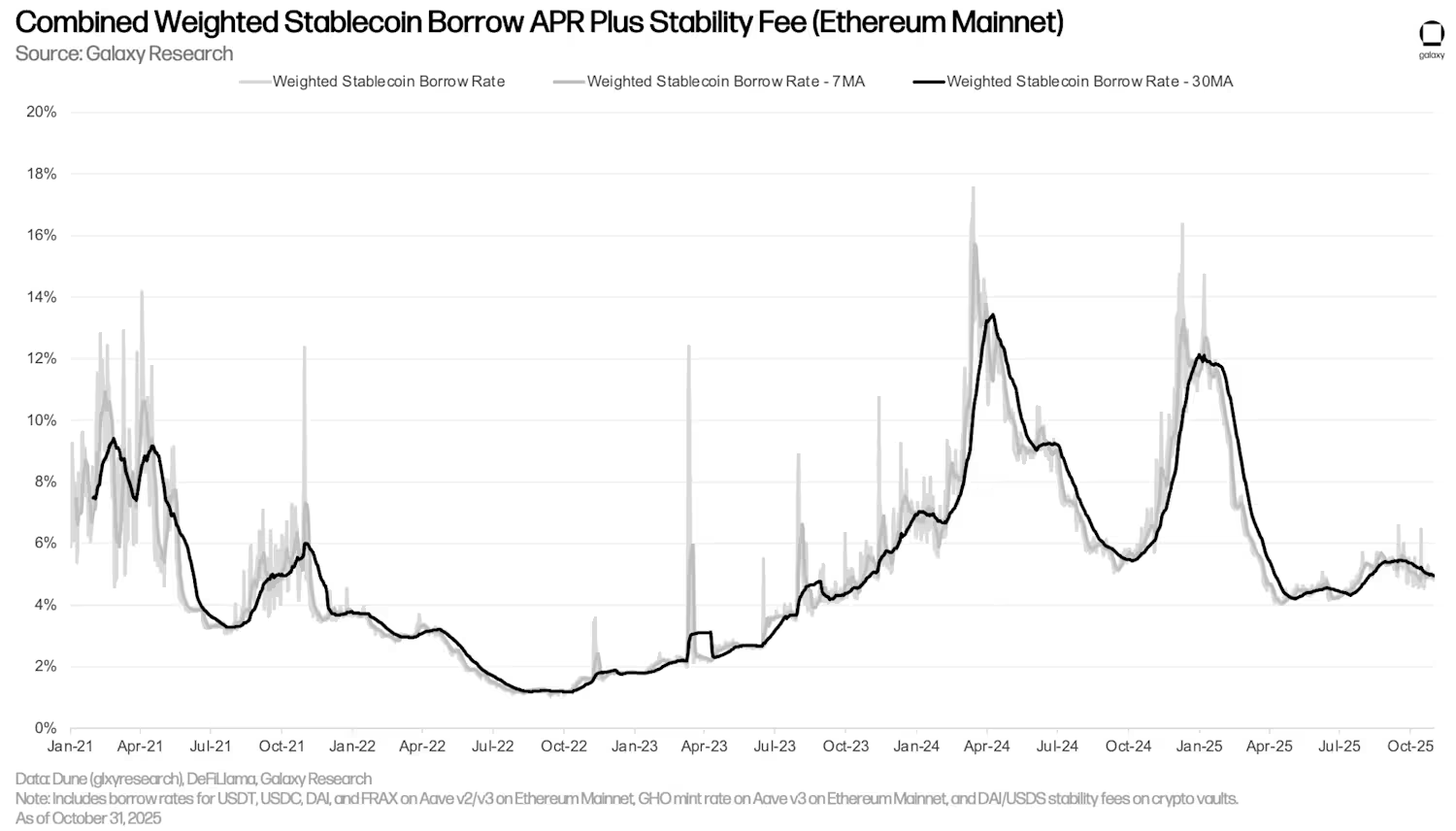

ステーブルコインの金利変動は中程度にとどまり、DeFi の貸出コストは 10% を超えません。

オンチェーンレンディングへの機関投資家の参加が拡大するにつれ、流動性の向上と、より安定的で動きの遅い資本によって金利のボラティリティが大幅に低下すると予想されます。同時に、オンチェーンとオフチェーンの金利裁定取引が容易になり、DeFiへの参入障壁も高まっています。オフチェーン金利は2026年にさらに低下すると予測されており、オンチェーンレンディング金利は低水準にとどまります。これは、強気相場においても重要な下限値です。

中心となる議論は次のとおりです。

(1)機関資本はDeFi市場に安定性と持続可能性をもたらした。

(2)オフチェーン金利環境の低下により、拡大期間中のオンチェーン金利は標準水準を下回ることになる。

—ザック・ポコルニー

プライバシートークンの総時価総額は、2026年末までに1,000億ドルを超えるでしょう。

2025年第4四半期には、プライバシートークンが市場で大きな注目を集め、投資家によるオンチェーンへの資金預け入れが増加するにつれ、オンチェーンプライバシーが焦点となりました。上位3つのプライバシートークンのうち、Zcashはこの四半期で約800%、Railgunは約204%上昇しましたが、Moneroは53%と比較的緩やかな上昇にとどまりました。匿名の創設者であるサトシ・ナカモトを含む初期のビットコイン開発者たちは、取引のプライバシーをより向上させ、あるいは完全に匿名化する方法を探りましたが、当時は実用的なゼロ知識技術はまだ広く利用可能ではなく、導入の準備も整っていませんでした。

オンチェーンで保管される資金が増えるにつれ、ユーザー(特に機関投資家)は、暗号資産残高を完全に公開することを本当に望んでいるのか疑問に思い始めています。完全に匿名化された設計が採用されるか、ミキサー型のアプローチが採用されるかに関わらず、プライバシートークンの時価総額は2026年末までに1,000億ドルを超えると予想されます。これは、CoinMarketCapにおける現在の評価額約630億ドルを上回っています。

— クリストファー・ローザ

ポリマーケットの週間取引量は、2026年までに継続的に15億ドルを超えると予測されています。

予測市場は暗号資産市場で最も急速に成長しているカテゴリーの一つであり、Polymarketの週次名目取引量は10億ドルに迫っています。新たな資本効率レイヤーによる流動性の向上と、AI駆動型注文フローによる取引頻度の向上により、この数字は2026年までに15億ドル以上で安定すると予想されます。Polymarketの流通能力も継続的に向上しており、資金流入を加速させています。

—ウィル・オーウェンズ

トラッドファイ

米国では、50 以上のスポット アルトコイン ETF とさらに 50 の暗号通貨 ETF (単一スポット トークン商品を除く) が開始される予定です。

米国証券取引委員会(SEC)が共通上場基準(CLS)を承認したことを受け、2026年にはスポットアルトコインETFの立ち上げペースが加速すると予想されます。2025年には、Solana、XRP、Hedera、Dogecoin、Litecoin、ChainlinkのスポットETFが15本以上上場済みです。他の主要資産についても、スポットETFの申請が相次ぐと予想されます。単一資産商品に加え、マルチアセット暗号資産ETFやレバレッジ型暗号資産ETFの立ち上げも見込まれます。現在100件以上の申請が進行中であり、2026年も引き続き新規商品の流入が見込まれます。

— ウー・ジャニン

米国のスポット暗号通貨ETFへの純流入額は500億ドルを超えるでしょう。

2025年、米国のスポット暗号資産ETFは230億ドルの純流入を記録しました。機関投資家による採用が進む2026年には、この数字が加速すると予想されます。金融サービス企業がアドバイザー推奨の暗号資産商品に対する規制を撤廃し、これまで暗号資産に消極的だった大手プラットフォーム(Vanguardなど)が暗号資産ファンドに参入するにつれ、ビットコインとイーサリアムへの資金流入は2025年の水準を超え、より多くの投資家のポートフォリオに組み入れられるでしょう。さらに、多数の新たな暗号資産ETF、特にスポット・アルトコインETFの立ち上げは、蓄積された需要を解放し、流通初期段階でさらなる資金流入を促進するでしょう。

— ウー・ジャニン

大手資産配分プラットフォームは、標準モデルポートフォリオにビットコインを組み込む予定です。

四大金融サービス会社のうち3社(ウェルズ・ファーゴ、モルガン・スタンレー、バンク・オブ・アメリカ)がビットコインに関する助言推奨の制限を撤廃し、1%~4%の配分を支持していることから、次のステップはビットコイン商品を推奨リストに加え、正式な調査報道に組み込むことです。これにより、顧客の間でのビットコインの認知度が大幅に向上するでしょう。最終的な目標は、モデルポートフォリオにビットコインを組み込むことです。これには通常、より高い運用資産(AUM)と安定した流動性が必要ですが、ビットコインファンドはこれらの基準を満たし、1%~2%の戦略的ウェイトでモデルポートフォリオに組み込まれると予想されます。

— ウー・ジャニン

米国では15社以上の暗号通貨関連企業が株式を公開するか、上場をアップグレードする予定です。

2025年には、Galaxyを含む10社の暗号資産関連企業が米国での上場または上場格上げに成功しました。2018年以降、290社以上の暗号資産およびブロックチェーン企業が5,000万ドルを超えるプライベート資金調達ラウンドを完了しています。規制緩和に伴い、多くの企業が米国資本市場へのアクセスを目指して米国上場を目指す準備が整っていると考えられます。有力な候補としては、CoinShares(2025年に上場しない場合)、BitGo(上場申請済み)、Chainalysis、FalconXが2026年に上場または米国上場格上げに向けて動くと予想されます。

— ウー・ジャニン

5社以上のデジタル資産トレジャリー会社(DAT)が、資産の売却、買収、あるいは完全な閉鎖を余儀なくされるだろう。

2025年第2四半期には、デジタル資産トレジャリー(DAT)の設立が急増しました。10月以降、時価総額対純資産倍率(mNAV)は縮小し始めました。本稿執筆時点で、ビットコイン、イーサリアム、ソラナのDATは平均mNAVが1未満で取引されています。この初期のブームの間、様々な事業分野の多くの企業が、市場の資金調達機会を活用するために急速にDATに移行しました。次の段階では、持続可能なDATと、一貫した戦略や資産運用能力を欠くDATを区別することになります。2026年に成功するためには、DATは強固な資本構成、革新的な流動性管理および利回り創出手法、そして関連プロトコル(既に確立されていない場合)との強力なシナジー効果を必要とします。規模の優位性(Strategyの大規模なビットコイン保有量など)や地理的優位性(日本のMetaplanetなど)は、さらなる競争優位性をもたらす可能性があります。しかし、当初市場に溢れかえった多くのDATは、適切な戦略計画を欠いていました。これらの DAT は mNAV を維持するのに苦労し、資産の売却を余儀なくされたり、より大規模なプレーヤーに買収されたり、最悪の場合には完全に閉鎖される可能性もあります。

— ウー・ジャニン

ポリシー

一部の民主党員は「脱銀行化」の問題に焦点を当て、解決策として暗号通貨を徐々に受け入れるだろう。

可能性は低いものの、このシナリオは注目に値する。2025年11月下旬、米国財務省傘下の金融犯罪取締ネットワーク(FinCEN)は、金融機関に対し、「不法移民が関与する国境を越えた送金に関する不審な活動に警戒を強める」よう強く求めた。この警告は主に人身売買や麻薬密売といったリスクに焦点を当てたものだったが、マネーサービス事業者(MSB)には、不法就労による収入に関連する国境を越えた送金を含む、疑わしい活動報告書(SAR)を提出する義務があるとも指摘されている。これには、配管工、農場労働者、レストランの給仕といった不法移民による送金も含まれる可能性がある。彼らは連邦法に違反する仕事をしているにもかかわらず、依然として左派有権者の同情を得ている移民集団である。

この警告は、金融犯罪取締局(FinCEN)が以前に発令した地理的標的化命令(GTO)に続くものです。GTOでは、MSBに対し、指定された国境郡における現金取引の自動報告を義務付けており、その報告基準額は最低1,000ドル(通貨取引報告の法定基準額10,000ドルをはるかに下回る)となっています。これらの措置により、連邦政府への報告対象となる可能性のある日常的な金融活動の範囲が拡大し、移民や低所得労働者が資金凍結、サービス拒否、その他の金融排除に直面する可能性が高まります。こうした状況は、「脱銀行化」(近年、主に右派が重視してきた問題)に関して、一部の移民支持派民主党員からより多くの同情を集め、免許不要で検閲に強い金融ネットワークをより受け入れやすくする可能性があります。

逆に、トランプ政権と共和党の革新派が暗号通貨業界を強力に支援しているにもかかわらず、ポピュリストで銀行支持派、そして法治主義を掲げる共和党員も、同様の理由で暗号通貨を嫌うようになるかもしれない。連邦銀行規制当局が銀行秘密法とマネーロンダリング対策のコンプライアンス要件の近代化に向けて現在取り組んでいる作業は、金融包摂政策の目標と犯罪削減の間に内在するトレードオフ、つまり異なる政治派閥がそれぞれ異なる優先順位を掲げていることへの注目をさらに高めることになるだろう。この政界再編が実現すれば、ブロックチェーンには固定された政治陣営がないことが証明されるだろう。ブロックチェーンはパーミッションレス設計であるため、その受容や反対はイデオロギーではなく、時代を超えて様々なグループの政治的優先順位にブロックチェーンがどのように影響を与えるかによって決まる。

—マーク・ホッホシュタイン

米国は、予想市場に関連したインサイダー取引や八百長について連邦捜査を開始する。

米国規制当局がオンチェーン予測市場を承認したことで、取引量と未決済建玉は急増しました。同時に、インサイダーが個人情報を悪用して競争上の優位性を獲得したという疑惑や、主要スポーツリーグにおける八百長疑惑に対する連邦政府による捜査など、複数のスキャンダルが表面化しました。トレーダーは顧客確認(KYC)を必要とするベッティングプラットフォームを経由することなく仮名で取引に参加できるため、インサイダーは機密情報を悪用したり、市場を操作したりする誘惑に陥りやすくなっています。そのため、従来の規制されたスポーツベッティングプラットフォームの定期的な監視ではなく、オンチェーン予測市場における異常な価格変動をきっかけに調査が行われるようになるかもしれません。

— サド・ピナキエヴィッチ

人工知能

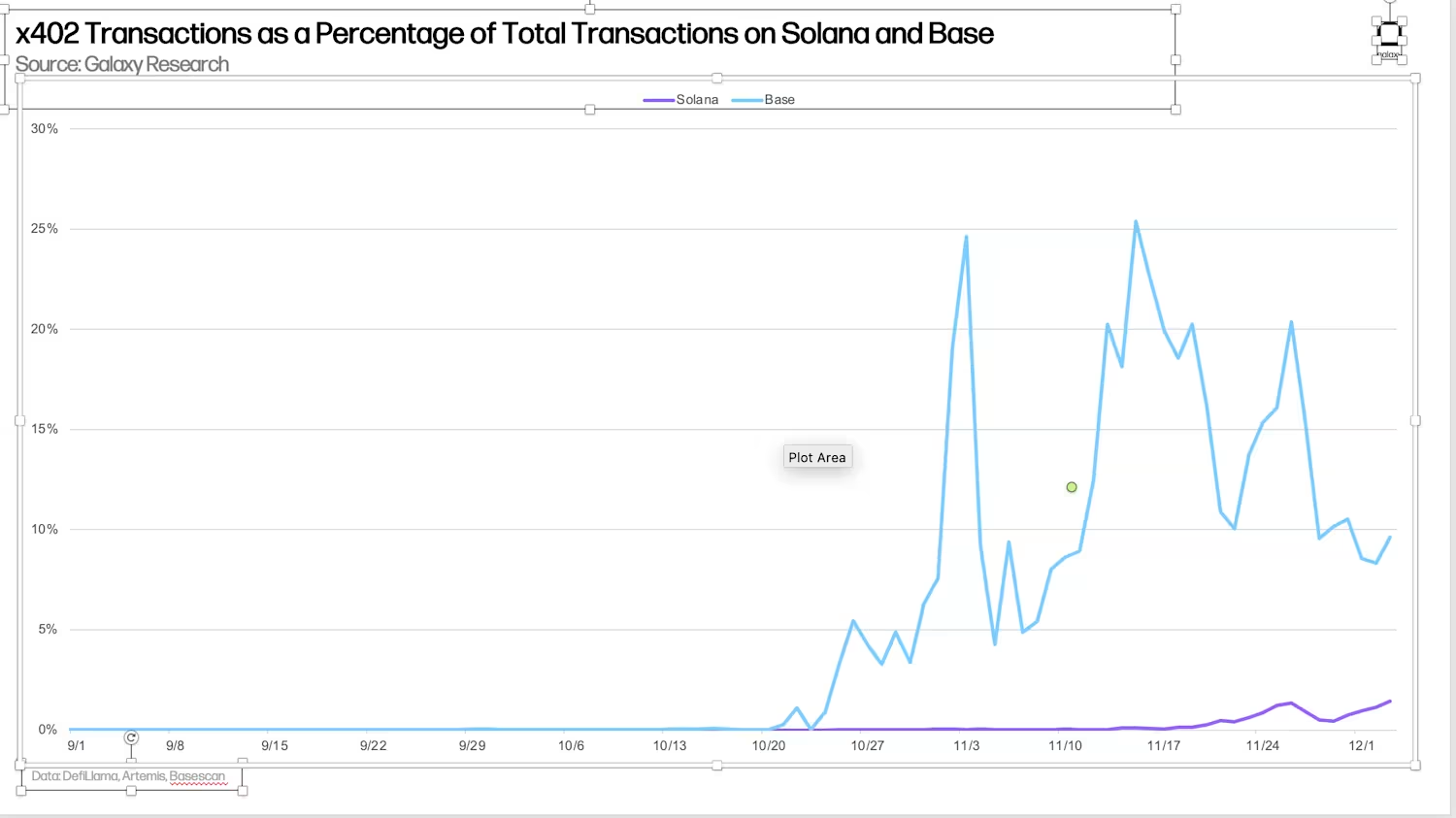

x402 標準に基づく支払いは、ベースチェーン上の毎日の取引量の 30%、Solana 上の非投票取引量の 5% を占め、オンチェーン プロキシ インタラクションの広範な採用を示しています。

AIエージェントの知能向上、ステーブルコインの継続的な導入、そして開発者ツールの改良に伴い、x402をはじめとするプロキシ決済標準は、オンチェーン活動のシェア拡大を促進するでしょう。AIエージェントが様々なサービス間で自律的に取引を行うようになるにつれ、標準化された決済プリミティブは実行層の中核コンポーネントとなるでしょう。

この分野をリードするブロックチェーンとして、BaseとSolanaが台頭しています。Baseは、x402標準の策定と推進におけるCoinbaseの重要な役割から恩恵を受けており、Solanaは大規模な開発者コミュニティとユーザーベースによって際立っています。さらに、エージェント主導のビジネスモデルによって推進される、TempoやArcのような新興の決済特化型ブロックチェーンの急速な成長が期待されます。

—ルーカス・チェヤン

2025年の予測を振り返る:ビットコインと暗号資産市場の利益と損失

2024年末、ビットコインと暗号通貨の将来には限りない楽観論が広がっていました。新政権はバイデン政権の「強制型規制」を終結させると公約し、トランプ次期大統領はアメリカを「世界の暗号通貨の首都」にすると公約しました。大統領の2期目の就任まで1ヶ月を切った今、ビットコインのロングポジションは世界で最も人気の高い取引となりました。

2024年12月31日、私たちは2025年に向けた23の予測を発表し、年間を通して市場の幅とナラティブがさらに拡大すると予測しました。これらの予測の中には、完全に的中したものもあれば、大きく外れたものもありました。多くの予測において、私たちのチームは正しい方向を向いていましたが、完全に正確だったわけではありません。オンチェーン収益分配の復活から、ステーブルコインの役割の拡大、そして機関投資家による導入の着実な進展まで、私たちが特定した主要なトレンドは進化を続けています。

以下では、2025年に向けた23の予測を検証し、その正確性を評価します。2025年のテーマの中で過小評価していたのは、デジタル資産トレジャリー会社(DAT)の急増です。このブームは2025年の夏に短期間続いたかもしれませんが、その影響は無視できません。私たちは、成功と失敗を厳格な基準に照らして精査し、必要に応じて解説を加えています。

ビットコイン

❌ビットコインは2025年前半に15万ドルを突破し、第4四半期には18万5000ドルを試すかそれを超えるでしょう。

結果:ビットコインは15万ドルを突破することはできなかったものの、12万6000ドルの最高値を更新しました。11月に私たちは年末の目標価格を12万5000ドルに引き下げました。本稿執筆時点では、ビットコインは8万ドルから9万ドルの間で取引されており、2025年末の目標価格に到達する可能性は低いと思われます。

—アレックス・ソーン

❌ 2025 年までに、米国のスポット ビットコイン ETP の総運用資産 (AUM) は 2,500 億ドルを超えるでしょう。

結果: 11 月 12 日現在、運用資産残高は 1 月 1 日の 1,050 億ドルから 1,410 億ドルに増加しましたが、予測目標は達成できませんでした。

—アレックス・ソーン

❌ 2025 年には、ビットコインは再び世界で最もパフォーマンスの高いリスク調整済み資産の 1 つになるでしょう。

結果:この予測は2025年上半期においては正確でした。7月14日時点で、ビットコインの年初来シャープレシオは0.87で、S&P 500、NVIDIA、Microsoftを上回っています。しかし、ビットコインは年末までにマイナスのシャープレシオに転落すると予測されており、今年最もパフォーマンスの良い資産の一つにはなり得ません。

—アレックス・ソーン

✅少なくとも 1 つのトップ資産管理プラットフォームが、ビットコインに 2% 以上を割り当てるという推奨を発表します。

結果:ビッグ4金融サービス会社の一つであるモルガン・スタンレーは、アドバイザーがビットコインをどの口座にも割り当てることを制限する規定を撤廃しました。同週、モルガン・スタンレーはポートフォリオの最大4%をビットコインに割り当てることを推奨するレポートを発表しました。さらに、リック・エデルマン氏が率いる金融専門家のデジタル資産評議会は、ビットコインへの割り当てを10%~40%にすることを推奨するレポートを発表しました。ブリッジウォーター・アソシエイツの創業者レイ・ダリオ氏も、資産の15%をビットコインと金に割り当てることを推奨しました。—アレックス・ソーン

❌ Nasdaq 100 企業 5 社と国営または政府系ファンド 5 社が、バランスシートにビットコインを組み込むことを発表します。

結果:現在、ナスダック100企業のうちビットコインを保有しているのはわずか3社です。しかし、世界では約180社がバランスシート上で仮想通貨を保有しているか、購入計画を発表しており、その種類は10種類以上あります。ブータン、エルサルバドル、カザフスタン、チェコ共和国、ルクセンブルクなど、5カ国以上が公的準備金や政府系ファンドを通じてビットコインに投資しています。デジタル資産トレジャリー(DAT)企業は、2025年、特に第2四半期において、仮想通貨の購入を牽引する主要な機関投資家の一つです。

— ウー・ジャニン

❌ビットコイン開発者は2025年に次のプロトコルアップグレードについて合意に達するでしょう。

結果:次回のプロトコルアップグレードに関する合意形成に至らなかっただけでなく、ビットコイン開発者エコシステム内で非金銭トランザクションの扱い方をめぐって論争が起こりました。2025年10月、最も広く利用されているビットコインコアソフトウェアのバージョン30がリリースされましたが、このバージョンではOP_RETURNフィールドの制限が拡張され、物議を醸しました。

このデータフィールドの拡張は、最も破壊的な任意のデータトランザクションをブロックチェーンへの悪影響が最も少ない場所に誘導することを目的としていましたが、この動きはビットコインコミュニティ内で大きな反対を引き起こしました。10月下旬、匿名の開発者が新たなビットコイン改善提案(BIP)をリリースし、「スパムトランザクション対策」のための「一時的なソフトフォーク」を提案しました。この提案はその後数ヶ月で徐々に勢いを失いましたが、この問題をめぐる議論は、より将来を見据えた他のアップグレードに関する合意形成に向けた開発者の努力を実質的に消耗させました。OP_CATやOP_CTVといった提案は2025年にも依然として一定の注目を集めましたが、未解決のガバナンス問題により、開発者は12月までに次の主要なプロトコルアップグレードに関する合意に達することができませんでした。

—ウィル・オーウェンズ

✅時価総額上位 20 社のビットコインマイニング企業のうち、半数以上がハイパースケール コンピューティング、人工知能 (AI)、または高性能コンピューティング (HPC) を専門とする企業との変革または提携を発表します。

結果:大手マイニング企業は、インフラ投資をより柔軟に収益化するため、AI/HPCハイブリッドマイニングモデルへの移行を進めています。時価総額上位20社の上場ビットコインマイニング企業のうち、18社が事業多角化の一環としてAI/HPCへの移行計画を発表しています。移行を発表していない2社は、American Bitcoin(ABTC)とNeptune Digital Assets Corp(NDA.V)です。

— サド・ピナキエヴィッチ

❌DeFi スマート コントラクトとステーキング プロトコルにロックされている BTC の総量を指すビットコイン DeFi エコシステムは、2025 年までにほぼ 2 倍になります。

結果:DeFiにロックされたビットコインの量は、2025年にはわずか約30%増加しました(2024年12月31日の134,987 BTCから2025年12月3日の174,224 BTC)。この増加は主にレンディング活動によるもので、Aave V3 Coreは年間を通じて21,977個のラップドビットコインを追加し、Morphoは29,917個のラップドビットコインを追加しました。しかし、重要なカテゴリーであるビットコインステーキングプロトコルは資金流出を経験し、13,000個以上のラップドビットコインを失いました。

—ザック・ポコルニー

イーサ

❌イーサリアムのネイティブトークンETHは2025年に5,500ドルを突破するでしょう。

結果:イーサリアムのネイティブトークンであるETHは、2025年9月に一時的に史上最高値を記録しましたが、5,000ドルを突破することはできませんでした。アナリストは、2025年4月から秋にかけての価格上昇は、主にBitminerなどの財務会社による購入活動によるものだと考えています。しかし、これらの財務会社の活動が落ち着くと、ETHの価格は下落し、10月以降は3,000ドルを超えるのに苦戦しています。

—アレックス・ソーン

❌イーサリアムのステーキング比率は2025年に50%を超えるでしょう。

結果:イーサリアムのステーキング比率は、年初28.3%から2025年には約29.7%に上昇し、ピークを迎えました。過去数ヶ月間、リボルビング取引の解消と大規模バリデーターの重要な再編により、ETHのステーキングは制限されており、出入りキューの両方に混乱が生じています。

—ザック・ポコルニー

❌ ETH/BTC比率は2025年に0.03を下回り、0.045を突破します。

結果:この予測はほぼ正確でした。ETH/BTC比率は4月22日に0.01765の安値まで下落し、予測の下限に達しました。一方、8月24日には0.04324の高値まで上昇しましたが、予測の上限である0.045には届きませんでした。ETH/BTC比率は持ち直したものの、通年では前年比で下落すると予想されます。

—アレックス・ソーン

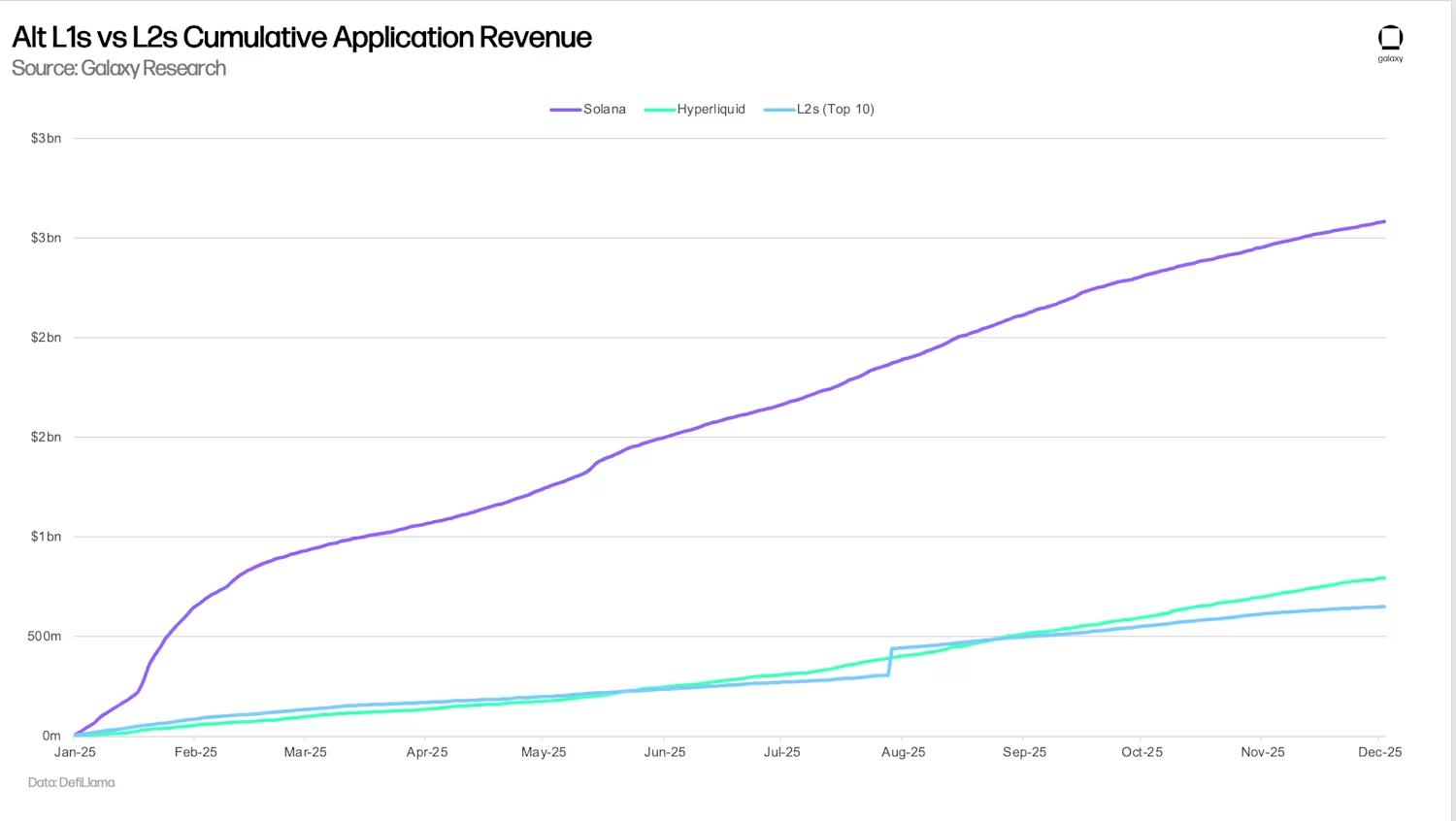

❌レイヤー 2 (L2) の全体的な経済活動は、2025 年までに Alt-L1 (第 1 層のブロックチェーンに代わる) を上回るでしょう。

結果:この予測は実現しませんでした。ネットワークレベルとアプリケーションレベルの両方で、レイヤー2全体は主要なAlt-L1チェーンを下回りました。Solanaは事実上の小売投機チェーンとしての地位を固め、業界全体で一貫して最大の取引量と手数料収入のシェアを維持しました。一方、Hyperliquidは永久契約取引の主要なプラットフォームとなり、その単一のプラットフォームはレイヤー2エコシステム全体よりも多くの累積アプリケーション収益を生み出しました。BaseはAlt-L1レベルの魅力に近づいている唯一のレイヤー2チェーンであり、2025年にはレイヤー2アプリケーション収益の約70%を占めましたが、Baseの成長でさえSolanaとHyperliquidの経済的優位性を上回るには不十分でした。

—ルーカス・チェヤン

分散金融

✅ DeFi は「配当時代」に突入しており、オンチェーン アプリケーションは財務基金と収益分配を通じて少なくとも 10 億ドルの名目価値をユーザーとトークン保有者に分配しています。

結果:2025年11月時点で、アプリ収益を通じて少なくとも10億4,200万ドルが買い戻されています。HyperliquidとSolanaベースのアプリは、今年最も多くのトークンを買い戻したプロジェクトです。買い戻し活動は今年大きな話題となり、市場に広く受け入れられ、場合によってはそのような活動を支持しないプロジェクトによって拒否されることさえあります。現在までに、トップアプリだけでエンドユーザーに8億1,880万ドルを還元しています。Hyperliquidはこの分野で大きくリードしており、トークン買い戻しを通じて約2億5,000万ドルを還元しています。

—ザック・ポコルニー

✅オンチェーン ガバナンスが復活し、アプリケーションが Futarchy (未来市場) ガバナンス モデルを実験し、アクティブな投票者の総数が少なくとも 20% 増加します。

結果:2025年には、DAOガバナンスにおけるfutarchyモデルの使用が大幅に増加しました。Optimismはこの概念の実験を開始し、SolanaベースのMetaDAOは1年以内にJitoやDriftなどの有名な組織を含む15のDAOを導入しました。現在、これらのDAOのうち9つは、戦略的意思決定と資本配分の管理にfutarchyモデルを完全に採用しています。これらの意思決定市場への参加は飛躍的に増加し、1つのMetaDAO市場の取引量は100万ドルに達しました。さらに、取引量による上位10のMetaDAO提案のうち9つは、今年行われたものです。戦略的意思決定にfutarchyを使用するDAOが増えており、純粋にfutarchyモデルで立ち上げられるDAOもあります。ただし、futarchy実験の大部分はSolanaネットワーク上で行われ、MetaDAOが先頭に立っています。

—ザック・ポコルニー

銀行とステーブルコイン

❌世界の4大カストディ銀行(バンク・オブ・ニューヨーク・メロン、JPモルガン・チェース、ステート・ストリート、シティグループ)は、2025年にデジタル資産カストディサービスを提供する予定です。

結果:この予測はほぼ正確でした。BNYメロンは実際に2025年に暗号資産カストディサービスを開始しました。ステートストリートとシティグループは、まだサービスを開始していませんが、2026年にサービスを提供する計画を発表しました。JPモルガン・チェースだけが慎重な姿勢を保っており、幹部は10月にCNBCの取材に対し「カストディサービスは現時点では計画にありません」と述べていますが、この大手銀行はデジタル資産取引に参加する予定です。まとめると、4大カストディ銀行のうち3行が暗号資産カストディサービスを提供しているか、提供計画を発表しています。

—アレックス・ソーン

✅従来の金融 (TradFi) パートナーによって支援された少なくとも 10 個のステーブルコインが発売されます。

結果:これらのステーブルコインの中にはまだ正式にローンチされていないものもありますが、少なくとも14の主要グローバル金融機関が計画を発表しています。例えば米国では、JPモルガン・チェース、バンク・オブ・アメリカ、シティグループ、ウェルズ・ファーゴが共同ステーブルコインのローンチを計画する米国銀行コンソーシアムを結成しました。また、インタラクティブ・ブローカーズのような証券会社、FiservやStripeのような決済・フィンテック企業も参加しています。この動きは米国外でもさらに勢いを増しており、Klarna、ソニー銀行、そして主要9行からなるグローバル銀行コンソーシアムが参加しています。さらに、Ethenaのような仮想通貨ネイティブ・ステーブルコイン発行会社もこの競争に加わり、連邦規制下にあるAnchorageと提携してネイティブUSDtbステーブルコインを発行しています。

— ウー・ジャニン

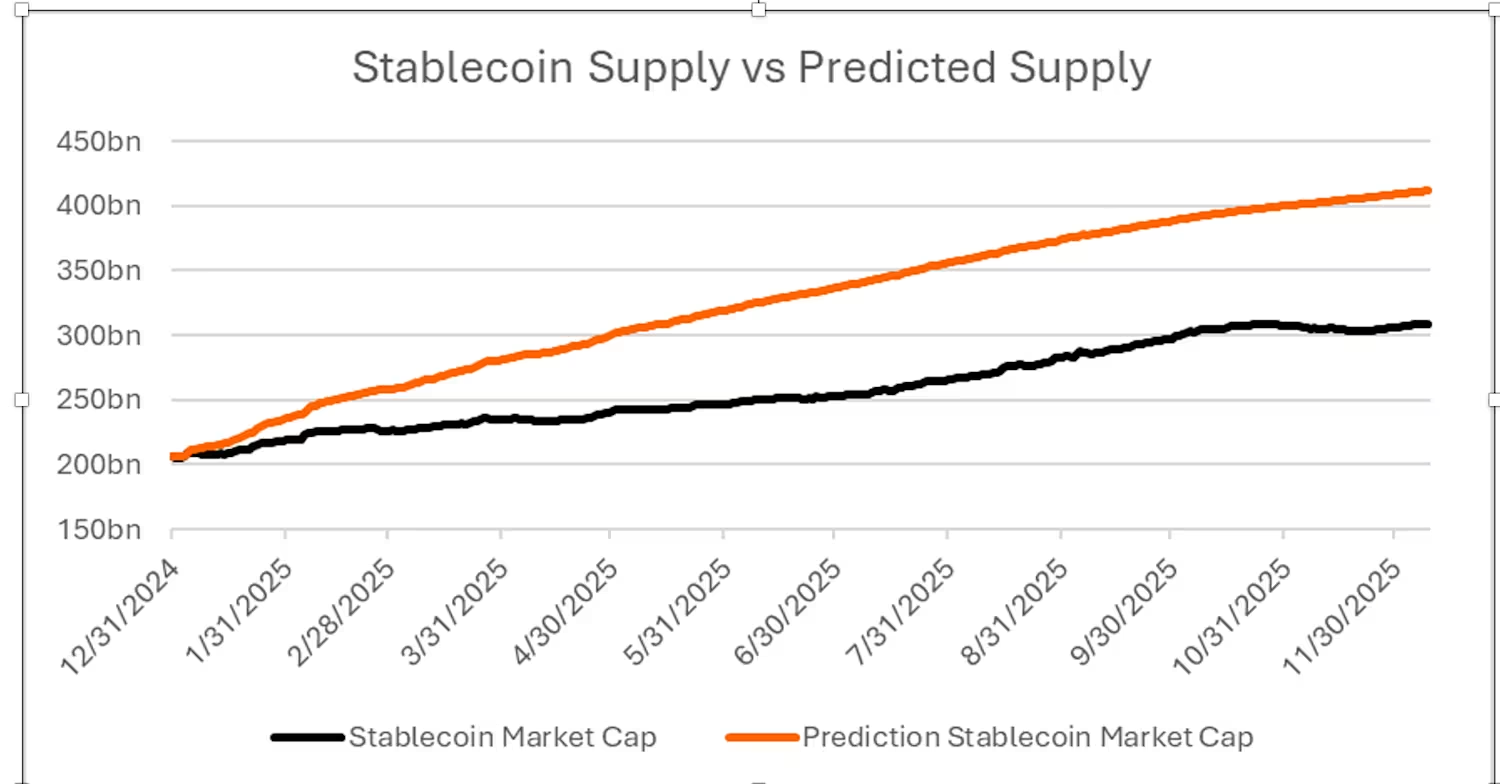

❌ステーブルコインの総供給量は 2025 年に倍増し、4,000 億ドルを超えるでしょう。

結果:ステーブルコインの成長は引き続き堅調で、年初来で50%増加して約3,100億ドルに達しましたが、当初の100%成長予測には届きませんでした。GENIUS法の成立と関連施行規則の制定により、ステーブルコインに関する規制の明確化が進みつつあり、ステーブルコインの成長は引き続き堅調に推移すると予想されます。

— サド・ピナキエヴィッチ

❌テザーの長期的なステーブルコイン市場における優位性は、ブラックロックのBUIDL、エテナのUSDe、およびCoinbase/Circleが提供するUSDC報酬などの利回りを生み出すステーブルコインの脅威にさらされ、2025年までに50%を下回るでしょう。

結果:年初には、USDeと利回りを生み出すステーブルコインの爆発的な成長により、このシナリオは手の届くところにあるように思われました。しかし、年後半の市場の低迷とステーブルコインの総供給量の全体的な微減により、Tetherは暗号資産市場における主要なステーブルコイン発行者としての地位を維持しました。本稿執筆時点で、Tetherは市場供給量の約70%を保有しています。Tetherは、主力トークンであるUSDTを補完する、GENIUS法に準拠した新しいステーブルコインUSATの発行準備を整えていますが、提案されている米国の法律に準拠するために担保ポートフォリオを調整していないようです。CircleのUSDCは依然としてTetherの主要な競合相手であり、その市場シェアは今年、総供給量の24%から28%に増加しています。

— サド・ピナキエヴィッチ