岐路に立つハイパーリキッド:ロビンフッドに従うか、ナスダックの経済パラダイムを継続するか?

- 核心观点:Hyperliquid交易量大但费率低,盈利模式面临挑战。

- 关键要素:

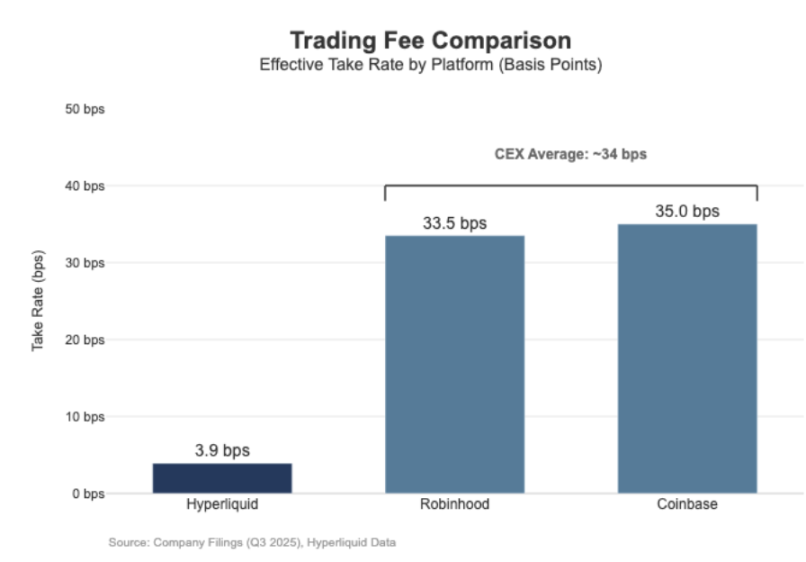

- 30天清算额2056亿美元,费率仅3.9基点。

- Coinbase等零售平台费率超35基点,盈利渠道多元。

- Hyperliquid定位为“市场层”交易所,利润空间受结构性压缩。

- 市场影响:凸显去中心化交易平台盈利模式转型压力。

- 时效性标注:中期影响。

原著者:ショーンダ・デベンス

原文翻訳:Saoirse、Foresight News

Hyperliquidの永久契約の清算取引量はナスダック市場水準に達していますが、経済効果はそれに見合っていない。過去30日間で、同プラットフォームは想定元本2,056億ドル(四半期ベースで年換算6,170億ドル)の永久契約を清算したが、手数料収入はわずか8,030万ドルで、手数料率は約3.9ベーシスポイントだった。

その収益モデルは「卸売取引所」の収益モデルに似ています。

比較すると、Coinbaseは2025年第3四半期の取引高が2,950億ドル、取引収益が10億4,600万ドルで、手数料率は35.5ベーシスポイントと報告しています。Robinhoodは仮想通貨事業において同様の「小売型収益モデル」を採用しています。名目上の仮想通貨取引高800億ドルは、2億6,800万ドルの仮想通貨取引収益を生み出し、手数料率は33.5ベーシスポイントです。一方、同プラットフォームの2025年第3四半期の名目上の株式取引高は6,470億ドルでした。

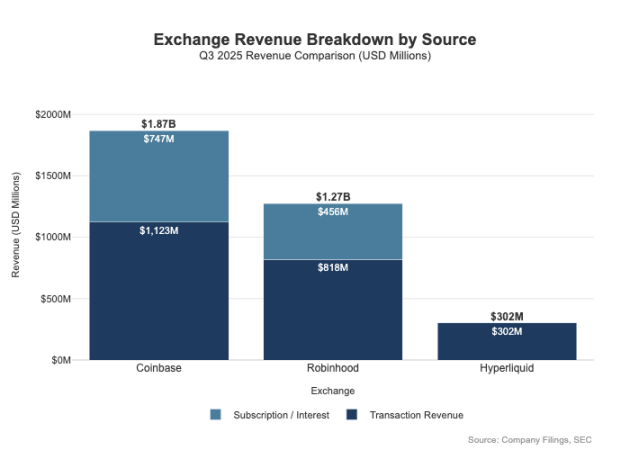

両者の違いは手数料率だけではありません。個人向けプラットフォームはより多様な収益源を持っています。2025年第3四半期、Robinhoodの取引関連収益は7億3,000万ドルで、これに加えて純利息収入が4億5,600万ドル、その他の収益(主にGoldサブスクリプションサービスによるもの)が8,800万ドルでした。対照的に、Hyperliquidは依然として取引手数料に大きく依存しており、プロトコルレベルでは手数料率は一貫して1桁ベーシスポイントに留まっています。

この違いは、本質的に両者のポジショニングの違いに起因しています。CoinbaseとRobinhoodは「仲介・販売会社」であり、バランスシートとサブスクリプションサービスを通じて利益を生み出しています。一方、Hyperliquidは「取引所レベル」に近い存在です。従来の市場構造では、利益プールはこれら2つのレベルで分配されます。

証券会社と取引所モデルの違い

伝統的金融(TradFi)における根本的な違いは、「流通層」と「市場層」の分離にあります。RobinhoodやCoinbaseなどの小売プラットフォームは、高利益率の領域である「流通層」にあたります。一方、Nasdaqなどの取引所は「市場層」にあたります。この層では、価格決定力が構造的に制限されており、取引執行プロセスにおける競争は徐々に「コモディティ化された経済モデル」(つまり、利益率が大幅に圧縮されている)へと向かっています。

1. 証券会社 = 販売網 + 顧客バランスシート

証券会社は顧客との関係をコントロールします。ほとんどのユーザーはNASDAQに直接アクセスするのではなく、ブローカーを介して市場に参入します。ブローカーは、口座開設、資産保管、証拠金/リスク管理、顧客サポート、税務書類作成などを行い、注文を特定の取引所にルーティングします。この「顧客関係の所有権」は、取引そのものを超えた収益機会を生み出します。

- 現金残高に関連するもの:現金回収金利差、信用取引利息、証券貸付収益。

- サービス パッケージ: サブスクリプション サービス、バンドル製品、銀行カード サービス/コンサルティング サービス。

- 注文ルーティングの経済性: ブローカーはトランザクションフローを制御し、ルーティング チェーンに支払い共有または収益共有のメカニズムを埋め込むことができます。

これが、ブローカーが取引所よりも多くの利益を上げることができる主な理由です。利益プールは「分配側」と「資金残高側」に集中しています。

2. 取引所は注文マッチング、ルールシステム、インフラストラクチャで構成され、取引手数料には上限が設けられています。

取引所は取引の場を運営し、その中核的な機能には、注文のマッチング、市場ルールの設定、確定的な執行の確保、取引接続の提供などがあります。収益源には以下が含まれます。

- 取引手数料(流動性の高い商品では、競争により手数料が継続的に引き下げられます)。

- リベート/流動性インセンティブ プログラム (流動性を引き付けるために、公開取引手数料の大部分がマーケット メーカーに返還されることが多い)。

- 市場データ サービス、取引接続/サーバー ホスティング サービス。

- リスティングサービスおよびインデックスライセンス料。

Robinhoodの注文ルーティングモデルは、このアーキテクチャを明確に示しています。ブローカー(Robinhood Securities)はユーザーを管理し、注文をサードパーティのマーケットプレイスセンターにルーティングし、ルーティングプロセスからの収益をチェーン全体で共有します。「ディストリビューションレイヤー」は高利益率のセグメントであり、ユーザー獲得を管理し、取引執行を中心とした多様な収益源(注文フロー手数料、ファイナンス、証券貸借、サブスクリプションサービスなど)を構築します。

ナスダックは「低マージン層」に属し、その中核製品は「コモディティ化された取引執行」と「注文キューへのアクセス権」です。その価格決定力は、メカニズム上、3つの制約を受けています。流動性を確保するためにマーケットメーカーに手数料を還元する必要があること、規制当局がアクセス手数料に上限を設けていること、そして注文ルーティングが非常に柔軟であること(ユーザーが他のプラットフォームに簡単に切り替えられること)です。

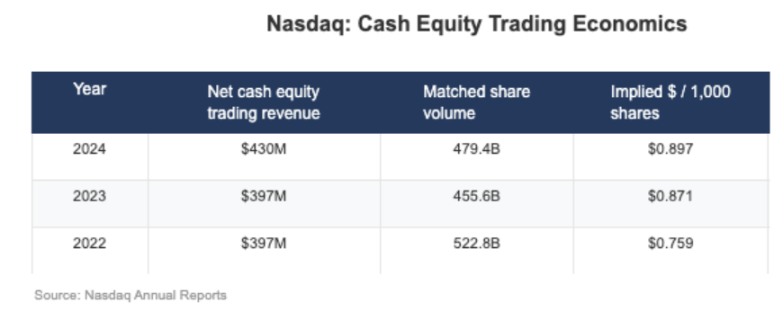

ナスダックが公開したデータによれば、同社の株式事業の「暗黙の純現金利益」は1株当たりわずか0.001ドル(つまり、1株当たり1000分の1ドル)である。

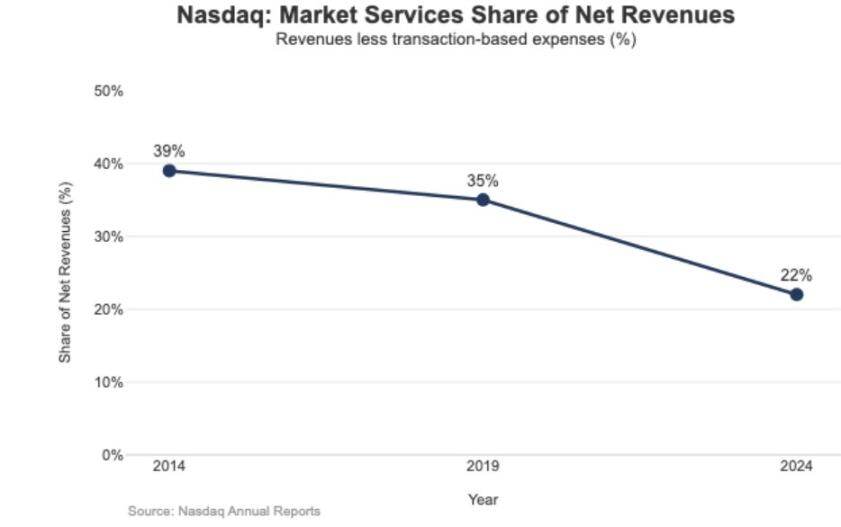

低利益率の戦略的影響は、ナスダックの収益構造にも反映されています。2024年の「市場サービス」収益は10.2億ドルで、総収益46.49億ドルのわずか22%を占めています。この割合は、2014年には39.4%、2019年には35%でした。この傾向は、ナスダックが「市場取引に依存する執行ビジネス」から「より持続可能なソフトウェア/データビジネス」へと徐々に移行していることを示しています。

「市場レベル」に位置づけられたハイパーリキッド

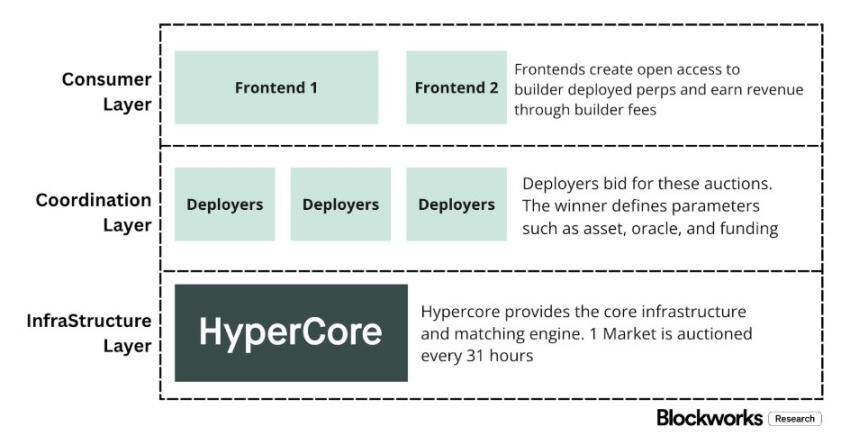

Hyperliquidの実際の手数料率4ベーシスポイントは、「市場層の位置付けを積極的に選択する」という同社の戦略と一致しています。同プラットフォームは「オンチェーンNasdaq」を構築しています。高スループットの注文マッチング、証拠金計算、決済技術スタック(HyperCore)を通じて、「マーケットメーカー/テイカー」の価格設定モデルを採用し、マーケットメーカーにリベートを提供しています。最適化の中核となるのは、「リテールユーザーの収益性」ではなく、「取引執行品質」と「流動性共有」です。

この位置付けは、2 つの「伝統的な金融」側面の分離に反映されており、これはほとんどの暗号通貨取引プラットフォームが採用していない設計です。

1. 無免許ブローカー/ディストリビューター(ビルダーコード)

「ビルダーコード」により、サードパーティのインターフェースがコア取引施設に接続し、独自の手数料体系を設定できるようになります。無期限契約のサードパーティ取引手数料の上限は0.1%(10ベーシスポイント)、スポット取引の手数料は1%です。また、手数料は注文ごとに個別に設定できます。この設計により、「単一アプリによる独占」ではなく「競争的な流通市場」が創出されます。

2. ライセンスなしの市場投入/製品層(HIP-3)

従来の金融システムでは、取引所が上場権限と商品開発権を握っていますが、HIP-3はこの機能を外部化します。開発者はHyperCoreテクノロジースタックとAPIに基づいて永久契約を展開し、独自に取引市場を定義・運営することができます。経済的な観点から見ると、HIP-3は「取引所と商品提供者間の収益分配メカニズム」を正式に確立しています。スポット契約とHIP-3永久契約の展開者は、展開された資産の取引手数料の50%を受け取ることができます。

「ビルダー コード」はすでに配布において有効であることが証明されています。12 月中旬の時点で、約 3 分の 1 のユーザーが公式インターフェースではなくサードパーティのフロントエンドを通じて取引を行っていました。

しかし、この構造は取引所の取引手数料収入にも予想通りの圧力をかけることになります。

- 価格圧縮: 複数のフロントエンドが同じバックエンド流動性を共有し、競争によって「全体的なコスト」が最低レベルにまで削減されます。さらに、取引手数料は注文に応じて調整できるため、価格設定がさらに最終損益に近づきます。

- 利益チャネルの損失: フロントエンドは、ユーザー アカウントの開設、サービスのパッケージ化、サブスクリプション、取引プロセスを制御し、「ブローカー レイヤー」の高い粗利益率を占めますが、Hyperliquid は「取引会場レイヤー」の低い粗利益率のみを保持します。

- 戦略的ルーティングリスク: フロントエンドが「クロスプラットフォーム注文ルーティングプロバイダー」に発展した場合、Hyperliquid は「ホールセール実行競争」に巻き込まれることになり、取引トラフィックを維持するために手数料を下げるか、リベートを増やす必要があります。

Hyperliquidは、HIP-3とBuilder Codesを通じて「低マージン市場層」のポジショニングを積極的に選択し、その上位に「高マージンブローカー層」が形成されることを許容してきました。フロントエンドが拡大し続ければ、これらのブローカーは徐々に「ユーザー側の価格設定」、「ユーザー維持チャネル」、「ルーティング力」をコントロールすることになり、長期的にはHyperliquidの手数料率に構造的な圧力をかけることになるでしょう。

流通権を守り、非取引所利益プールを拡大する

Hyperliquid の中心的なリスクは「コモディティ化の罠」です。つまり、サードパーティのフロントエンドが公式インターフェースよりも低い価格でユーザーを引き付け続け、最終的に「クロスプラットフォーム ルーティング」を実現できれば、プラットフォームは「卸売実行経済モデル」(つまり、利益率が継続的に縮小する)に移行せざるを得なくなります。

最近の設計調整から判断すると、Hyperliquid は取引手数料以外の収益源を拡大しながら、こうした結果を回避しようとしている。

1. 流通防衛:公式インターフェースの経済競争力を維持する。

以前、Hyperliquidは「HYPEトークンのステーキングにかかる取引手数料を最大40%割引する」という提案をしていました。これは、サードパーティのフロントエンドが「公式インターフェースよりも低い価格」を提供することを構造的に可能にする設計でした。この提案が取り下げられたことで、外部流通チャネルは「公式インターフェースよりも低い価格」という直接的な補助金を失いました。一方、当初は「開発者向け流通」のみで流通され、公式フロントエンドには表示されていなかったHIP-3マーケットプレイスは、現在、公式フロントエンドの「厳格なリスト」に追加されています。この一連の動きは、Hyperliquidが「開発者レベル」ではパーミッションレスな特性を維持しつつも、「コアとなる流通権」については妥協するつもりがないという明確なメッセージを送っています。

2. ステーブルコインUSDH:「取引利益」から「流動性プール利益」へ

USDHローンチの核心は、当初流出していた「ステーブルコイン準備金収入」を取り戻すことです。公開メカニズムによると、準備金収入の50%はHyperliquidに割り当てられ、残りの50%はUSDHエコシステムの開発に使用されます。さらに、「取引手数料割引を享受できるUSDH取引市場」の設計は、このロジックをさらに強化しています。Hyperliquidは「取引あたりの利益の圧縮」を「より大きく安定した流動性プールの利益」と交換することをいといません。これは本質的に「同様の年金収入源」を追加するものであり、その成長は(取引量だけでなく)「通貨ベース」に依存することができます。

3. ポートフォリオマージン:「機関投資家向け金融経済」の導入

「複合マージン」メカニズムは、スポット契約と永久契約のマージン計算を統合し、「ネイティブレンディングサイクル」を導入しながらリスクエクスポージャーのヘッジを可能にします。Hyperliquidは「借り手の利息の10%」を請求します。この設計により、プロトコルの経済モデルは「レバレッジ利用率」と「金利」に徐々に結びつき、純粋な取引所モデルではなく「ブローカー/機関ブローカー」の利益ロジックに近づきます。

Hyperliquidの証券経済モデルへの道

Hyperliquidの取引量は「主流の取引所」の水準に達していますが、その収益モデルは依然として「市場レベル」にとどまっています。名目取引量は膨大ですが、実際の取引手数料はわずか1桁ベーシスポイントです。CoinbaseやRobinhoodとの差は構造的なものです。リテールプラットフォームは「ブローカーレベル」にあり、ユーザーとの関係や資金残高を管理し、「ファイナンス、遊休資金、サブスクリプション」といった多様な利益プールを通じて高い粗利益率を達成しています。一方、純粋な取引所は「取引執行を中核商品」としており、流動性競争とルーティングの柔軟性により、「取引執行」は必然的にコモディティ化され、利益率は継続的に圧迫されることになります。Nasdaqは、伝統的金融におけるこの制約の典型的な例です。

Hyperliquidは当初、「取引所型マーケットプレイスのプロトタイプ」と深く連携していました。「流通(ビルダーコード)」と「製品開発(HIP-3)」を分離することで、エコシステムの拡大と市場カバレッジを急速に推進しました。しかし、このアーキテクチャは「経済的波及効果」を犠牲にしていました。サードパーティのフロントエンドが「全体的な価格設定」と「クロスプラットフォームルーティング権」をコントロールした場合、Hyperliquidは「卸売チャネルとなり、利益率の低い取引トラフィックをクリアしてしまう」リスクに直面することになります。

しかし、最近の動きは、プラットフォームが意識的に「流通権の擁護」と「収益構造の拡大」(取引手数料への依存からの脱却)へと移行していることを示唆しています。例えば、「外部フロントエンド価格競争」への補助金支給を停止し、HIP-3市場を公式フロントエンドに組み込み、「バランスシート型利益プール」を追加しました。USDHの導入は、「リザーブリターン」(50%の手数料割引を含む)をエコシステムに組み込んだ典型的な例であり、ポートフォリオマージンは「借り手に10%の金利を課す」ことで「ファイナンス経済」を導入しています。

現在、Hyperliquidは徐々に「ハイブリッドモデル」へと移行しています。これは、「取引執行チャネル」を基盤とし、「ディストリビューションディフェンス」と「流動性プール主導の利益プール」を組み合わせたものです。この変革により、「ホールセールの低マージンの罠に陥る」リスクを軽減しながら、「統合された執行と決済」という中核的な利点を損なうことなく、「ブローカースタイルの収益構造」に近づくことができます。

2026年を見据えたHyperliquidの最大の課題は、「アウトソーシングに適したモデル」を崩すことなく、「証券会社型経済」へといかに移行するかです。USDHは最も直接的なテストケースとなります。現在の供給量は約1億ドルであり、プラットフォームによる流通管理がなければ「アウトソーシングによる発行」の拡大は極めて緩やかになることを示しています。より分かりやすい代替案としては、「公式インターフェースのデフォルト設定」、例えば約40億ドル相当のUSDCをネイティブステーブルコインに自動的に変換する設定(BinanceによるUSDCからBUSDへの自動変換に類似)などが挙げられます。

Hyperliquid が「ブローカー級の利益プール」を獲得したいのであれば、「ブローカー スタイルのアクション」を取らなければなりません。つまり、管理を強化し、自社製品と公式インターフェースの統合を深め、エコシステム チームとの境界を明確にする必要があります (「配布権」と「資金残高」をめぐる内部摩擦を避けるため)。