JPモルガン・チェースはウォール街の味方となり、銀を蓄え、金に投資し、ドルの信用を空売りした。

- 核心观点:摩根大通正从西方纸黄金体系转向东方实物资产。

- 关键要素:

- 摩根大通将巨额白银从“可交割”转为“不可交割”。

- 伦敦市场实物交割困难,租赁利率飙升。

- 全球央行持续购金,实物需求强劲。

- 市场影响:加速实物贵金属定价权东移。

- 时效性标注:长期影响。

原作者: sleepy.txt、Beating

かつてのドル秩序の最も忠実な「門番」であったJPモルガン・チェースは今、かつて命をかけて守ると誓った高い壁を破壊しつつある。

市場の噂によると、JPモルガン・チェースは2025年11月末に貴金属取引の主要チームをシンガポールに移転する予定だ。この地理的移転は表面的なことのように思えるかもしれないが、その根本的な目的は欧米の金融システムからの公的な離脱である。

過去半世紀を振り返ると、ウォール街は米ドルを用いて巨大な信用幻想を構築し、一方、大西洋を越えたウォール街の金融帝国の「中枢」であるロンドンは、深く埋蔵された金の貯蔵庫を通して価格の尊厳を維持してきた。両者は相互に依存し合い、西側諸国における貴金属の絶対的な支配網を織り成していた。しかし、JPモルガン・チェースは、最後の、そして最も堅固な防衛線となるべきだった。

草むらに潜む隠された糸のように、その存在は深く根付いている。噂に関する公式発表が沈黙する中、JPモルガン・チェースは驚くべき資産操作を成し遂げた。COMEXの金庫において、約1億6900万オンスの銀を「受渡可能」カテゴリーから「受渡不能」カテゴリーへと静かに移管したのだ。中国銀行協会の公開データに基づいて概算すると、これは世界の年間銀供給量の約10%に相当し、事実上、紙の上で銀を固定化したことになる。

過酷なビジネス競争の世界では、規模こそが最強の自己主張の手段となる。多くのトレーダーは、この5,000トンを超える銀の山を、JPモルガン・チェースが次のサイクルで価格決定力を競うために事前に用意した交渉材料だと見ている。

一方、数千キロ離れたシンガポール最大の民間金庫「ザ・リザーブ」では、第二期工事が開始され、総保管容量は1万5500トンに増加しました。5年も前から計画されていたこのインフラ整備により、シンガポールは欧米から流入する莫大な富を吸収する自信を得ることができました。

JPモルガン・チェースは、左手で西側諸国の実物資産の流動性を固定してパニックを引き起こし、右手で東側に安全な避難場所を築き、利益を上げた。

この巨人がロンドン市場から撤退したきっかけは、紛れもない脆弱性だった。イングランド銀行では、金の受渡し期間が数日から数週間へと延長され、銀のリースレートは過去最高の30%にまで高騰した。市場に精通する者にとって、これは少なくとも一つのことを示唆していた。誰もが買いに殺到し、金庫に保管されている現物資産がますます不足しつつあるのだ。

最も抜け目のないブックメーカーは、差し迫った破滅を最も鋭敏に察知するハゲタカでもあることが多い。

この厳しい冬の間、JPモルガン・チェースは一流マーケットメーカーとしての鋭い感覚を発揮しました。同社の撤退は、半世紀にわたり「紙の金」をめぐるミダス・タッチ・ゲームに終止符を打つことを意味します。潮が引くにつれ、確かな現物資産を保有する者だけが、次の30年への切符を手にすることができるのです。

錬金術の終焉

こうしたすべての問題の種は半世紀前に蒔かれた。

1971年、ニクソン大統領がドルと金の結びつきを断ち切った時、彼は事実上、世界金融システムから最後の錨を引き抜いた。その瞬間から、金は硬直的に換金される通貨から、ウォール街によって再定義された金融資産へと格下げされた。

その後半世紀、ロンドンとニューヨークの銀行家たちは洗練された「金融錬金術」を発明しました。金はもはや通貨ではなくなったため、彼らは紙幣を印刷するのと同じように、金を表す無数の「契約」を無から作り出すことができました。

これは、LBMA(ロンドン貴金属市場協会)とCOMEX(ニューヨーク商品取引所)によって築かれた巨大なデリバティブ帝国です。この帝国ではレバレッジが王様です。金庫に眠る金1枚は、市場に流通する受渡注文100枚に相当します。そして、銀のギャンブルテーブルでは、ゲームはさらに狂気じみています。

この「紙の富」のシステムは、脆弱な紳士協定に全面的に依存しながら半世紀にわたって運営されてきました。投資家の大多数は価格差から利益を得ることだけに興味があり、その重い金属片を取り出そうとすることは決してありません。

しかし、このゲームを設計した人々は、部屋に突入してきた「灰色のサイ」、シルバーを見落としていました。

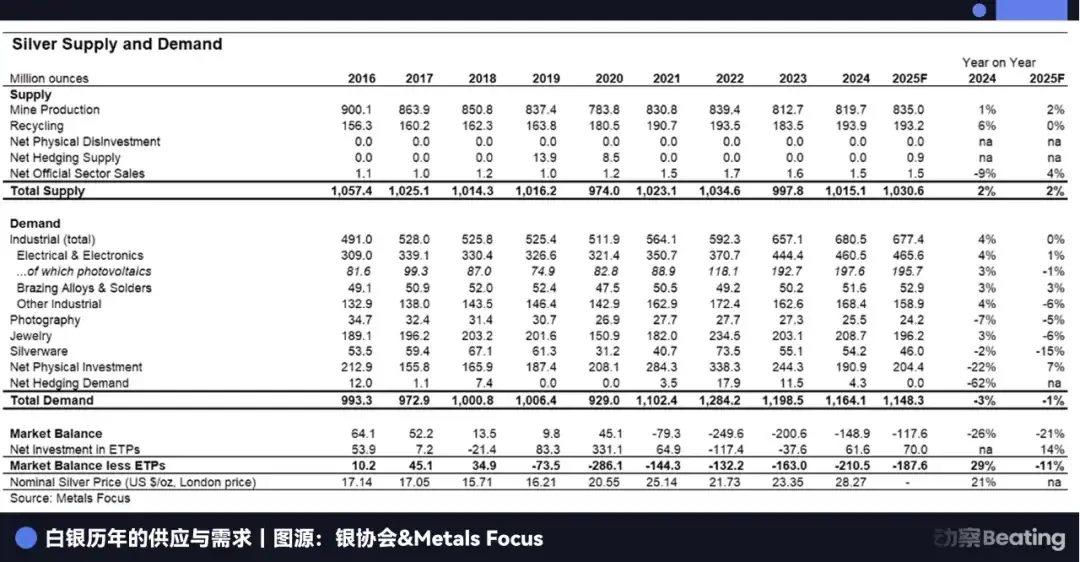

地中深くに埋もれた永遠の宝である金とは異なり、銀は現代産業において「消耗品」としての役割を果たしています。太陽光発電パネルの生命線であり、電気自動車の心臓部でもあります。シルバー協会のデータによると、世界の銀市場は5年連続で構造的な供給不足に陥っており、産業需要が総需要の約60%を占めています。

ウォール街はキーボードで無限の金額を入力できるが、電気を伝導するための銀を何もないところから作り出すことはできない。

実体経済が実体在庫を完全に飲み込むと、紙の上で交わされた数百万ドル規模の契約は根拠を失います。2025年の冬、ついにこのベールが剥がされました。

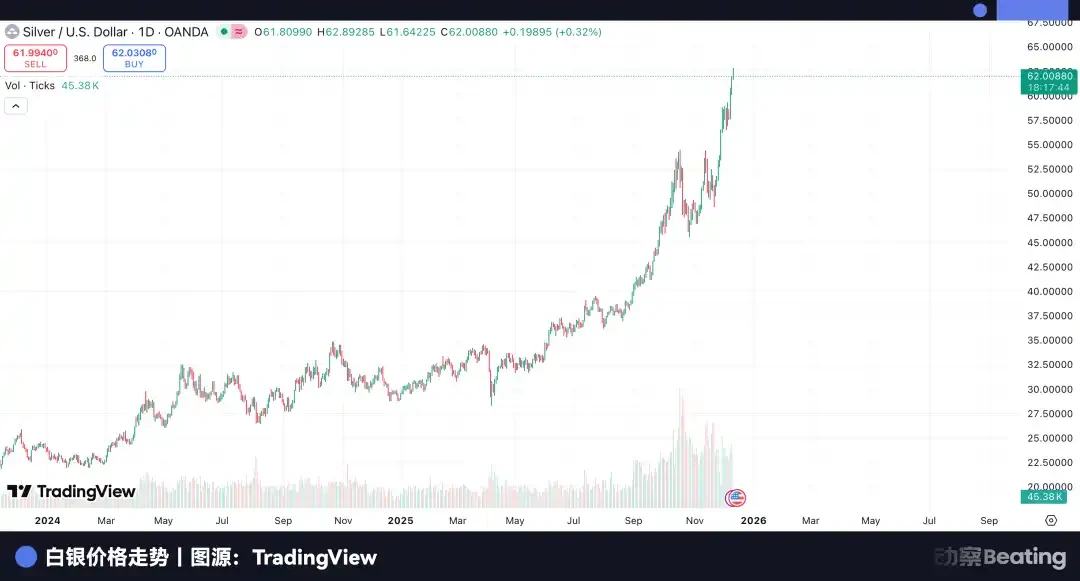

最初の危険信号は、価格の異常な変動でした。通常の先物取引では、先物価格がスポット価格よりも高いのが一般的で、これは「収束市場」と呼ばれます。しかし、ロンドンとニューヨークの市場では、極端な「スポットプレミアム」が見られました。6ヶ月後の銀先物を購入したいのであれば問題ありませんが、今すぐ銀地金を持ち帰りたい場合、高額のプレミアムを支払うだけでなく、数週間もの長い待ち時間も覚悟しなければなりませんでした。

イングランド銀行の金庫室の外には長蛇の列ができ、COMEX登録銀在庫は安全基準値を下回り、未決済契約と現物在庫の比率は244%に急上昇した。市場はついに恐ろしい現実を理解した。現物商品と紙の契約が二つの並行世界に分裂しつつあったのだ。前者は工場と金庫室を所有する者たちのものであり、後者は未だかつての夢の中で眠り続ける投機家のものだった。

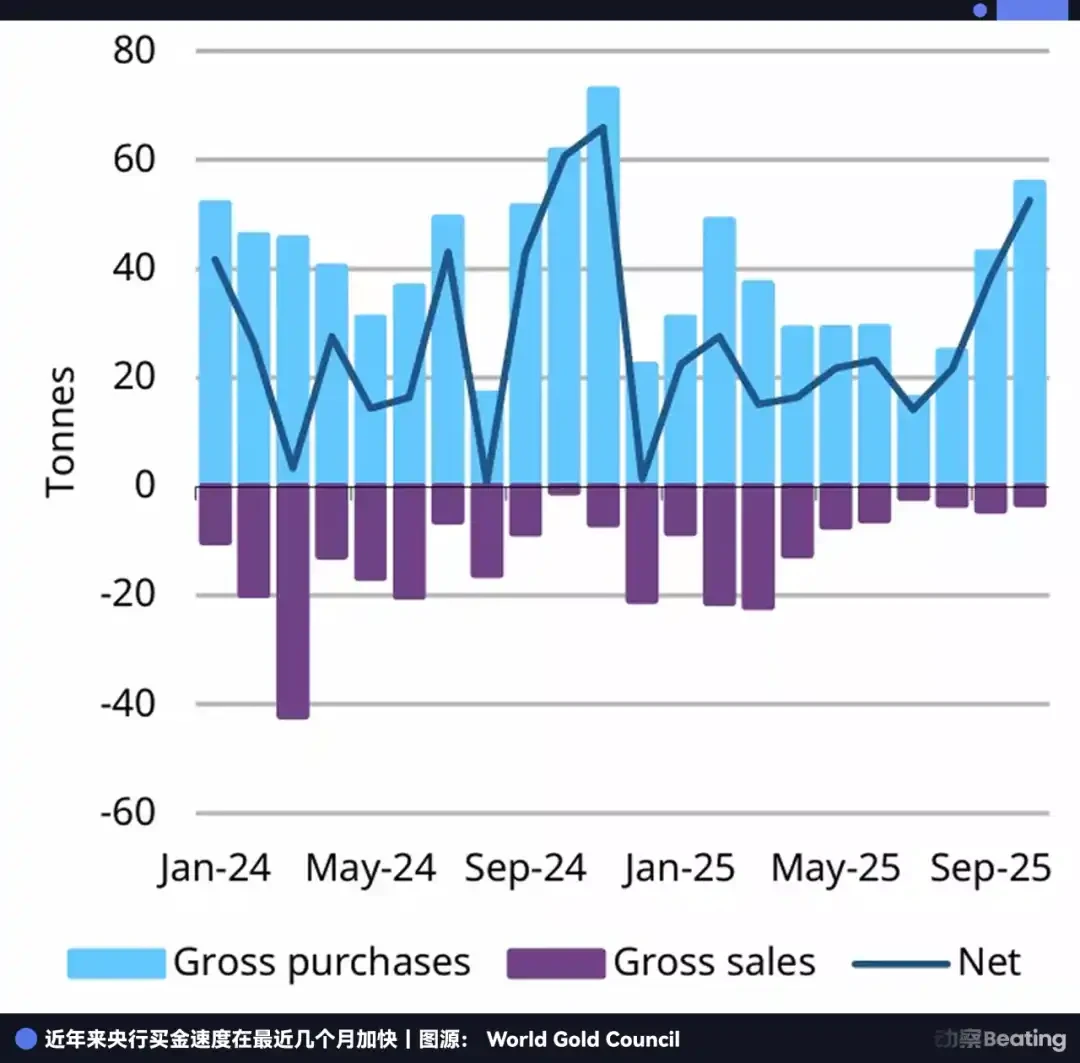

銀不足が巨大産業企業による消費の拡大によるものだとすれば、金の流出は国家レベルの「取り付け騒ぎ」によるものだ。かつてドルの最も確固たる保有者であった世界中の中央銀行が、今やこの取り付け騒ぎの先頭に立っている。

2025年の金価格の歴史的な高騰により、一部の中央銀行は戦術的に金購入を減速させているものの、戦略的には「購入」が唯一の行動であり続けています。ワールド・ゴールド・カウンシル(WGC)の最新データによると、2025年の最初の10ヶ月間で、世界の中央銀行は254トンの金を純購入しました。

この購入者リストを見てみましょう。

ポーランドは、5ヶ月間金の購入を中断していましたが、10月に突如市場に復帰し、1ヶ月で16トンもの金を購入し、金準備高を26%まで押し上げました。ブラジルは2ヶ月連続で金保有量を増やし、総準備高は161トンに達しました。中国は、2024年11月に購入を再開して以来、13ヶ月連続で購入国リストに名を連ねています。

これらの国々は、貴重な外貨準備を重い金塊と交換し、自国に持ち帰ることをいとわない。かつては米国債が「リスクフリー資産」として信頼されていたが、今では金が「ドル信用リスク」に対する唯一の盾となっているため、人々は金を熱狂的に購入している。

主流派の西洋経済学者たちは、紙の金システムが効率的な流動性を提供し、現在の危機は一時的な物流上の問題に過ぎないと主張し続けている。

しかし、紙で火を隠すことはできないのと同じように、紙で金も隠すことはできません。

レバレッジ比率が100:1に達し、世界中の中央銀行が1つの「1」を断固として国内に戻すと、残りの「99」の紙の契約は前例のない流動性の不一致に直面することになります。

ロンドン市場は現在、典型的なショートスクイーズ(空売り)に陥っており、産業界の大手企業は生産維持のために銀の購入に奔走する一方で、中央銀行は国家富のセーフティネットとして金を確保している。すべての取引相手が現物引き渡しを要求すると、信用に基づく価格決定モデルは機能しなくなる。現物商品を支配する者が価格決定権を握るのだ。

かつては紙の契約書を操作することに最も長けていた「魔術師」、JPモルガン・チェースは、誰よりも早くこの未来を予見していたことは明らかだ。

旧体制の殉教者となるよりも、新体制のパートナーとなることを望んでいる。過去8年間、市場操作で9億2000万ドルの罰金を科されてきたこの常習犯は、心変わりして離脱したのではなく、むしろ今後30年間の世界の富の流れに賭けているのだ。

これは「紙の契約」市場の崩壊に賭けているようなものです。たとえすぐに崩壊しなくても、その無限に増幅されたレバレッジは、いずれラウンドごとに切断されるでしょう。唯一真に安全なのは、倉庫で目に見え、触れることができるあの金属片です。

ウォール街の裏切り

紙の金と銀のシステムをきらびやかなカジノに例えると、過去10年間、JPモルガン・チェースは秩序を維持するボディーガードであるだけでなく、不正行為に最も長けたディーラーでもあった。

2020年9月、JPモルガン・チェースは、貴金属市場の不正操作に関する米国司法省の告発に対し、記録的な9億2000万ドルの和解金を支払いました。司法省が公開した数千ページに及ぶ捜査文書の中で、JPモルガンのトレーダーは詐欺の達人として描写されています。

彼らは典型的には非常に狡猾な狩猟戦術を採用します。トレーダーは売り側に何千もの契約を即座に発注し、価格が暴落するという錯覚を作り出して、個人投資家と高頻度取引ボットをパニック売りに誘導します。そして、暴落の瞬間に注文をキャンセルし、底値で血まみれのチップを積極的に買い集めます。

統計によると、JPモルガン・チェースの元貴金属部門グローバル責任者マイケル・ノワック氏と彼のチームは、8年間で金と銀の価格の暴落と急騰を何万回も人為的に作り出したという。

当時、外の世界は概ね、この全てをウォール街のいつもの強欲のせいだと考えていた。しかし5年後、1億6900万オンスの銀在庫というパズルのピースがテーブルの上に並べられると、市場ではより悲観的な見方が広まり始めた。

JPモルガン・チェースが当時行った「操作」は、高頻度取引(HFT)のスプレッド取引で利益を上げるためだけに行われたと捉えるのは難しい。むしろ、株式をゆっくりと長期にわたって買い増す行為だったと言える。彼らは一方では、ペーパーマーケットでの価格を暴力的に抑制し、価格が抑えられているという錯覚を抱かせ、他方では、実体市場では静かに株式を自らの手に取り戻していたのだ。

かつてのドル秩序の守護者は、今やその古い秩序の最も危険な墓掘り人に変貌した。

かつてJPモルガン・チェースは紙銀の最大の空売りポジションを保有し、金と銀の価格の天井となっていました。しかし今、現物資産へのスワップアウトが進むにつれ、JPモルガン・チェースは突如として最大の買いポジション保有者へと変貌を遂げました。

市場では噂話が尽きることがなく、銀価格が最近30ドルから60ドルに急騰したのはJPモルガン・チェース自身によるものだという噂も飛び交っています。この主張を裏付ける証拠はありませんが、多くの人々の心の中で、JPモルガン・チェースは紙の銀を操作する存在から、実物資産における最大の強気勢力へと変貌を遂げたことを示唆するには十分です。

これらの予測がすべて現実になれば、私たちはビジネス史上最も壮大で、かつ最も残忍なクーデターを目撃することになるだろう。

JPモルガン・チェースは、米国の規制が少しずつ強化され、金がかかるだけでなく、命を落とす可能性もある紙の契約ゲームが終わったことを誰よりもよく知っている。

これも、シンガポールに対する強い親和性がある理由を説明しています。

米国では、AIを活用した規制システムによってあらゆる取引が疑わしいと判断される可能性があります。しかしシンガポールでは、中央銀行に属さない私有の拠点において、金と銀は完全に政治化されていません。域外管轄権はなく、私有財産の究極の保護のみが存在します。

JPモルガン・チェースの躍進は決して孤独な戦いではない。

噂が渦巻く中、ウォール街のトップ層ではひそかに合意が形成されつつありました。物理的な大規模な移転こそなかったものの、大手企業は驚くべき戦略シフトを同時進行で成し遂げました。ゴールドマン・サックスは2026年の金価格目標を4,900ドルと積極的に設定し、バンク・オブ・アメリカは5,000ドルという高値を予想しました。

紙の金が主流だった時代には、このような目標価格は夢物語のように聞こえただろう。しかし、焦点を現物の金に移し、中央銀行の金購入ペースと金準備の変化を見ると、この数字は真剣な議論の対象になり始める。

ウォール街の賢い投資家たちは、金の空売りポジションを減らし、実物資産の保有を増やすなど、静かに投資対象をシフトさせている。米国債を全て売却するわけではないかもしれないが、金、銀、その他の実物資産は徐々にポートフォリオに組み入れられている。JPモルガン・チェースが最も迅速かつ断固たる行動をとったのは、生き残りだけでなく、勝利も望んでいるからだ。紙の金帝国と共に沈没するのではなく、アルゴリズム、資本、そしてテクノロジーを、金だけでなく未来も提供してくれる場所へと持ち込みたいのだ。

問題は、その場所にはすでに所有者がいることです。

JPモルガン・チェースのプライベートジェットがシンガポール・チャンギ空港に着陸し、北を見ると、すでにそこに高い壁を築いているさらに大きな競合相手が目に入るだろう。

押し寄せ流れる波

ロンドンのトレーダーたちが依然として紙の金の流動性の枯渇を心配していた一方で、数千キロ離れた上海の黄浦江の岸辺では、巨大な現物の金帝国がすでに初期の蓄積を完了していた。

その名は上海黄金取引所(SGE)。

欧米中心の金融業界において、SGEは完全な異端児だ。ロンドンやニューヨークで一般的だった信用契約に基づく仮想ゲームを拒否し、設立当初から、物理的な受渡しという、ほとんど強迫観念ともいえる鉄則を堅持してきた。

この4つの言葉は、鋼鉄の釘のように、まさに西洋の紙の金ゲームのアキレス腱を突いた。

ニューヨークCOMEXでは、金はしばしば変動する数値であり、ほとんどの契約は満期前に決済されます。しかし、上海では「全額決済」と「集中決済」がルールとなっています。

ここでのすべての取引は、金庫に保管されている本物の金塊によって裏付けられなければなりません。これにより、無制限のレバレッジの可能性が排除されるだけでなく、「金の空売り」の障壁も非常に高くなります。なぜなら、金を売却するためには、まず本物の金を借りなければならないからです。

2024年、SGEは驚異的な業績を達成し、金取引総量は62,300トンで2023年より49.9%増加し、取引額は34.65兆元に急上昇し、約87%増加しました。

ニューヨークCOMEXの現物受渡レートが0.1%未満だった当時、上海黄金取引所は世界最大の現物金の保管庫となり、世界の金準備を継続的に吸収していました。

金の流入が国家の戦略的準備金を表すならば、銀の流入は中国産業の「生理的欲求」を表す。

ウォール街の投機家は紙の契約書を使って価格を賭けることができるが、太陽光発電と新エネルギーの世界最大の製造拠点である中国の工場経営者は契約書を必要としない。生産を開始するには、本物の銀が必要なのだ。この硬直的な産業需要により、中国は世界最大の貴金属ブラックホールとなり、西側諸国の埋蔵量を絶えず食い尽くしている。

「西から東へ金を運ぶ」このルートは忙しく、秘密主義でもある。

金塊の旅を例に挙げてみましょう。スイスのティチーノ州では、世界最大級の金精錬所(ヴァルカンビやPAMPなど)が昼夜を問わず稼働しています。そこでは特別な「若返り」作業が行われており、ロンドンの金庫から輸送された400オンスの標準金塊を溶解・精錬し、純度99.99%の1キログラムの「上海ゴールド」標準金塊に作り変えています。

これは物理的な形態の作り直しであるだけでなく、通貨の属性の変化でもあります。

これらの金塊は1キログラムの大きさに溶解され、「上海ゴールド」の刻印が押されると、ロンドン市場に戻すことは事実上不可能になります。輸送するには再溶解と再認証が必要となり、莫大な費用がかかります。

つまり、金が東へ流れ出すと、それはまるで海に流れ込む川のように、後戻りできないということです。波はうねりながら流れ、大河は決して流れを止めることはありません。

ブリンクス、ルーミス、あるいはマルカ・アミットのロゴを掲げた装甲車列が、世界中の空港の滑走路を駆け巡るこの大移動を担った。彼らは上海の金庫室を次々とこれらの鋳造された金塊で満たし、それらを新秩序の物理的な礎石とした。

実物商品をコントロールすることで、物語をコントロールできるようになる。まさにこれが、SGEのCEOである于文建氏が「上海ゴールド」のベンチマーク価格の設定を繰り返し強調してきた戦略的意義である。

長年にわたり、世界の金価格決定力はロンドン市場の午後3時の価格にしっかりと固定されてきました。これは米ドルの意志を反映するものだからです。しかし、上海はこの論理を打ち破ろうとしています。

これは最高レベルの戦略的なヘッジ行為です。中国、ロシア、中東諸国などが「脱ドル化」という目に見えない同盟を形成し始める中、彼らには新たな共通言語が必要です。その言語とは、人民元でもルーブルでもなく、金です。

上海はこの新しい言語の翻訳拠点となっている。米ドルがもはや信頼できないなら、自国の倉庫にある本物の金と銀を信頼すべきだ。紙の契約が不履行になる可能性があるなら、上海の代金引換ルールを信頼すべきだ、と世界に訴えているのだ。

JPモルガン・チェースにとって、これは無視できない大きな脅威であると同時にチャンスでもある。

西側では、流動性の減少と規制強化の波が押し寄せ、もはや後戻りはできない。東側では、上海という巨大な都市と対峙しなければならない。上海を直接征服することはできない。そこのルールはウォール街のものではなく、壁はあまりにも厚いからだ。

最後の緩衝地帯

上海が東洋の物的資産帝国の「心臓部」であるならば、シンガポールは東西対立の「最前線」である。それは単なる地理的な中継地点ではなく、東洋の台頭に直面して西側資本が慎重に選んだ最後の防衛線でもある。

都市国家シンガポールは、21世紀の「スイス」へと自らを変革することにほぼ狂気じみた投資を行っている。

チャンギ空港の滑走路に隣接するル・フリーポートは、シンガポールの野望を垣間見るのに最適な窓口です。独立した司法的地位を持つこの自由港は、物理的にも法的にも完全な「ブラックボックス」です。ここでは、金の流れは煩雑な行政上の監視から完全に切り離されています。飛行機が着陸した瞬間から金塊が保管される瞬間まで、すべてのプロセスは完全に閉鎖され、非課税で、極めてプライベートなループの中で完了します。

一方、もう一つの巨大金庫「ザ・リザーブ」は2024年から建設が進められている。18万平方フィート(約1万6000平方メートル)のこの要塞は、総容量1万5500トンを収容できる設計となっている。そのセールスポイントは、厚さ1メートルの鉄筋コンクリート壁だけでなく、シンガポール政府から付与される特権、すなわち投資適格貴金属(IPM)に対する物品サービス税(GST)の完全免除である。

JPモルガン・チェースのようなマーケットメーカーにとって、これは抗しがたい誘惑だ。

しかし、税金と現金準備だけの問題であれば、JPモルガン・チェースはドバイかチューリッヒを選ぶこともできただろう。シンガポールに拠点を置くという決定は、より深く複雑な地政学的な計算を物語っている。

ウォール街において、事業の中核をニューヨークから上海に直接移転することは「亡命」に等しい行為であり、現在の不安定な国際政治情勢においては自殺行為となるだろう。彼らは、東側の広大な現物市場へのアクセスを提供し、政治的に安全であると感じられるような、足場、安全な避難場所を切実に必要としていたのだ。

シンガポールは完璧な選択です。

マラッカ海峡を管理し、ロンドンのドル流動性を上海とインドの物理的なニーズに結び付けています。

シンガポールは安全な避難場所であるだけでなく、分断された二つの世界を結ぶ最大の交通ハブでもあります。JPモルガン・チェースは、ロンドンで固定、ニューヨークでヘッジ、そしてシンガポールで買い増しするという、終わりのない取引ループをシンガポールで構築しようとしています。

しかし、JPモルガン・チェースの計画には欠陥がないわけではない。アジアにおける価格決定力の争いにおいて、最大の競争相手である中国・香港を避けることはできない。

多くの人が香港は今回の競争で後れを取っていると誤解しているが、真実は全く逆だ。香港にはシンガポールには真似できない重要な切り札がある。それは、人民元が世界に展開できる唯一のチャネルであることだ。

「上海・香港ゴールドコネクト」を通じて、香港中国金銀取引所(CGSE)は上海金取引所プラットフォームに直接接続されています。これは、香港で取引された金が中国本土の受渡システムに直接流入できることを意味します。中国市場への参入を真に望む資本にとって、香港は「オフショア」ではなく、「オンショア」の延長線上にあると言えるでしょう。

JPモルガン・チェースはシンガポールを選択し、「ドル+実物資産」のハイブリッドモデルに賭け、旧秩序の崩壊した地に新たなオフショアセンターを構築しようと試みました。一方、HSBCやスタンダード・チャータードといった英国の老舗銀行は、「人民元+実物資産」の将来に賭け、香港への多額の投資を継続しました。

JPモルガン・チェースは中立的な安全地帯を見つけたと考えていたが、地政学の肉挽き機の中で真の「中間地点」は存在しない。シンガポールの繁栄は、本質的には東欧経済の波及効果によるものだ。一見独立した豪華ヨットに見えるこの船は、実際には長らく東欧の重力圏に閉じ込められていた。

上海の魅力が強まり、人民元建ての金の領域が拡大し、中国の産業機械が市場で現物銀を食い尽くし続けるにつれ、シンガポールはもはや中立的な安全避難場所ではなくなる可能性があり、JPモルガン・チェースは新たな重要な選択を迫られることになるだろう。

サイクルの再開

JPモルガン・チェースをめぐる噂は、いずれ公式な説明で解決されるかもしれないが、もはやそれは重要ではない。ビジネスの世界では、賢明な資本家は常に市場の変化をいち早く察知するものだ。

この震動の震源地はシンガポールではなく、世界通貨システムの奥深くにある。

過去50年間、私たちは米ドルの信用に支配された「紙の契約」の世界に慣れ親しんできました。それは借金、約束、そして無限の流動性という幻想の上に築かれた時代でした。かつて私たちは、印刷機が動いている限り繁栄は永遠に続くと信じていました。

しかし今、風向きは完全に変わりました。

世界中の中央銀行が金準備を本国に送還するために費用を惜しまず、世界的製造業の巨大企業が工業用銀の最後の一片をめぐって争い始めるとき、私たちが目撃しているのは古代の秩序への回帰です。

世界はゆっくりと、しかし着実に、空虚な不換紙幣システムから、実体のある物理的な資産システムへと回帰しつつある。この新たなシステムでは、金が信用の尺度となり、銀が生産能力の尺度となる。一方は安全保障の基準を、もう一方は産業の限界を象徴する。

この長い移行の中で、ロンドンとニューヨークはもはや唯一の目的地ではなくなり、東部はもはや単なる製造拠点ではなくなりました。新たなゲームのルールが確立され、新たな権力の中心が出現しました。

西洋の銀行家たちが金と銀の価値を定義した時代は徐々に消え去りつつある。金と銀は沈黙を守りながらも、この時代のあらゆる疑問に答えている。

オリジナルリンク