融資市場にはマネージャーモデルは必要ない

- 核心观点:CLOB借贷模式可消除对主理人的依赖。

- 关键要素:

- 分离风险定义与订单撮合。

- 策略层隔离风险,撮合层自动路由。

- 支持合规与免许可策略共享流动性。

- 市场影响:提升效率与透明度,重塑借贷市场结构。

- 时效性标注:长期影响

原題: CLOB Lending: Markets Don't Need Curators

オリジナル著者: @0xJaehaerys、Gelora Research

オリジナル翻訳: EeeVee、SpecialistXBT、BlockBeats

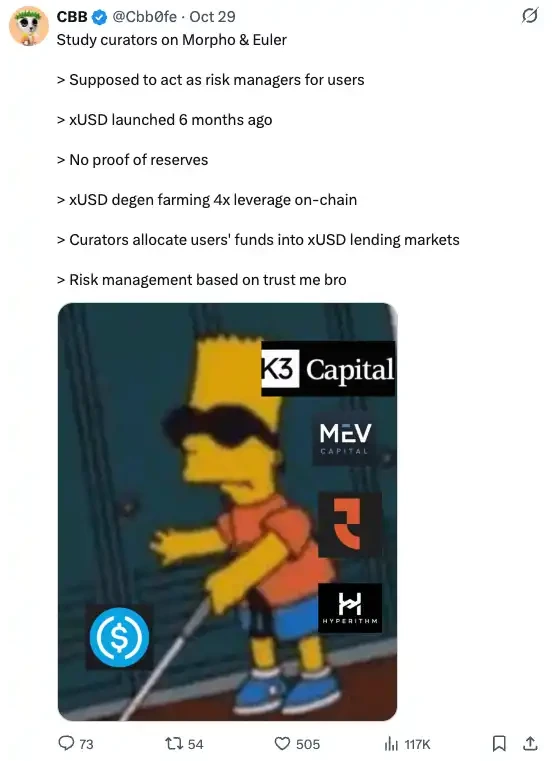

編集者注:Stream FinanceとUSDXの崩壊を受けて、DeFiコミュニティは痛ましい幻滅を経験しています。MorphoやEulerといったプロトコルが流動性の断片化に対処するために導入した「キュレーター」モデルは、意図せずして「人間」エージェントのモラルハザードをブロックチェーン上に再び持ち込んでしまいました。本稿では、現在のレンディングプロトコルが「リスク定義」と「注文マッチング」を誤って混同している点を指摘します。本稿は、従来型金融のオーダーブックモデルに着想を得て、キュレーターを不要とし、アルゴリズムによる自動ルーティングを可能にする新たなパラダイムを構築します。

融資市場の進化

オンチェーン取引の進化を検証することで、融資市場に対する理解が深まります。

定数関数に基づくAMM(Uniswapなど)は、根本的な問題を解決します。アクティブなマーケットメーカーなしで市場をどのように構築するか?その答えは、不変関数を用いて流動性の「形状」を事前に定義することです。流動性プロバイダーは一連の戦略について事前に合意し、それらはプロトコルによって自動的に処理・実行されます。

これは取引の分野ではうまく機能します。なぜなら、取引は比較的単純だからです。買い手と売り手が特定の価格で出会うだけです。しかし、融資ははるかに複雑です。融資には複数の側面が関係します。

金利

担保の種類

ローン対価値比率(LTV)

期間(固定 vs. フレキシブル)

清算メカニズム

ローンのマッチングでは、上記のすべての側面の制約を同時に満たす必要があります。

初期のDeFiレンディングは、AMMのようなソリューションを直接採用していました。CompoundやAaveなどのプロトコルは、事前に定義された金利カーブを備えており、貸し手は共有流動性プールに参加していました。これにより、アクティブな貸し手がいなくてもレンディング市場は機能することができました。

しかし、このアナロジーには致命的な欠陥があります。DEX取引では、定数関数曲線の形状が約定品質(スリッページ、デプス)に影響を与えますが、レンディングでは金利曲線の形状がリスクを直接決定します。すべての貸し手がプールを共有する場合、そのプールが受け入れるすべての担保のリスクも共有することになります。貸し手は、特定の種類のリスクのみを引き受ける意思を表明することはできません。

取引の世界では、オーダーブックがこの問題を解決します。マーケットメーカーが独自の「カーブ形状」を定義できるようにするためです。各マーケットメーカーはそれぞれが希望する価格で提示し、オーダーブックはそれらの提示価格を統合市場に集約しますが、各マーケットメーカーは依然として独自のリスクエクスポージャーを管理しています。

同じ方法で融資もできるのでしょうか?エイボンと呼ばれるプロジェクトがこの疑問に答えようとしています。

流動性切断問題

DeFiが貸し手にコントロールを与える最初の試みは、市場の分離でした。

Morpho BlueやEulerのようなプロトコルは、特定のパラメータ(特定の担保、貸付資産、固定された清算時ローン対価値比率(LTV)、そして金利カーブ)を持つ貸付市場を誰でも構築することを可能にします。貸し手は、自らのリスク許容度に合致する市場に資金を預け入れます。ある市場での不良債権が他の市場に影響を与えることはありません。

これは貸し手にとって最適であり、貸し手は望むリスク分離を実現できます。

しかし、借り手にとっては、これは格差を生み出すことになります。

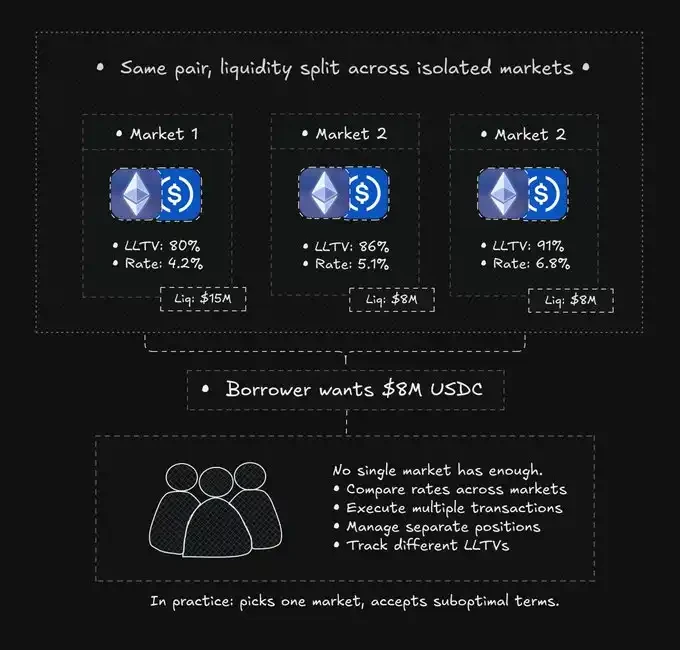

ETH-USDC レンディングを例にとると、12 を超える異なる市場が存在する可能性があります。

市場B:流動性300万、LTV86%、金利5.1%

市場C:流動性200万、LTV91%、金利6.8%

...流動性が低い他の9つの市場

800万ドルの融資を求めるユーザーは、単一の市場だけでは満足感を得ることができません。手動で価格を比較し、複数の取引を実行し、分散ポジションを管理し、さまざまな清算基準を追跡する必要があります。理論的には、最適な解決策は融資を4つ以上の市場に分割することです。

現実には、誰もそうしません。借り手は通常、一つの市場だけを選択します。分散したプールでは、資金が十分に活用されません。

市場リスクの分離により、貸し手の問題は解決されましたが、借り手の問題が生じました。

キュレーターの宝庫の限界

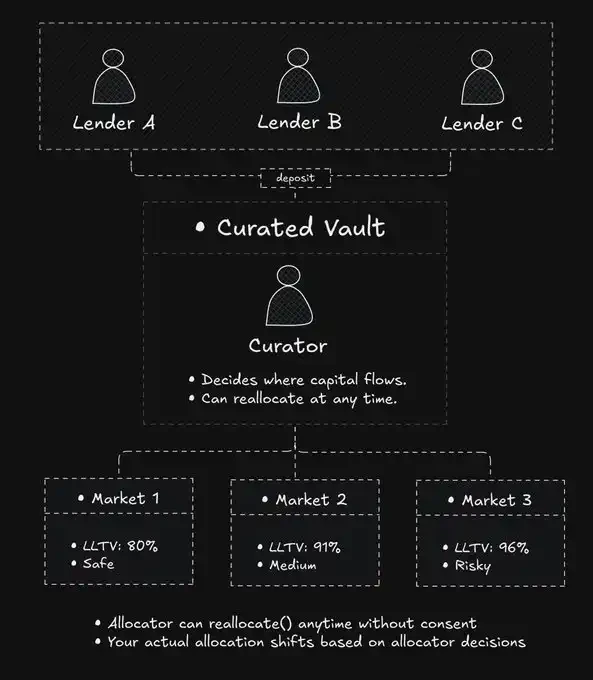

キュレーターによる宝物モデルは、このギャップを埋めることを目的としています。

そのコンセプトは、専門の運用者が資金の流れを管理するというものです。貸し手は資金を金庫に預け、運用者は資金を様々な市場に配分することで、リターンを最適化し、リスクを管理します。借り手は依然として断片化された市場に直面しますが、少なくとも貸し手はポートフォリオを手動で調整する必要がなくなります。

これは「横ばい」を望む貸し手にとっては助けとなったが、DeFiが排除するはずだった裁量権を導入した。

ファンドマネージャーはどの市場に資金を投入するかを決定し、いつでも資金を再配分できます。貸し手のリスクエクスポージャーはファンドマネージャーの決定に基づいて変化し、予測も制御も不可能です。あるTwitterユーザーは、「ファンドマネージャーは借り手とPvPをしているが、借り手は自分が搾取されていることに気づいていない」と述べています。

この非対称性は、戦略だけでなく、基本インターフェースの精度にも反映されています。MorphoのUIには「利用可能な流動性は300万ドル」と表示されることもありますが、実際には低金利のファンドはごくわずかで、大多数のファンドは高金利帯に位置しています。

流動性の調整が人間の意思決定に依存すると、透明性が損なわれます。

ファンドの配分者は、市場の即時的な需要ではなく、独自のタイムラインに従って市場流動性を調整します。国債は「リバランス」を通じて借り手の分散化に対処しようとしますが、これにはガス料金が必要であり、ファンドマネージャーの意志に左右され、しばしば遅延します。借り手は依然として最適ではない金利に直面しています。

マッチメイキングからリスクを分離する

融資契約では、2 つの非常に異なるモジュールが混同されています。

ユーザーのリスク定義: 貸し手によって、担保の質やレバレッジ比率に関する見解は異なります。

プロトコルベースの貸借方法は機械的です。ユーザーの主観的な判断は必要なく、効率的なルーティングのみが必要です。

ファンドプールモデルは両者を結び付け、貸し手は制御を失います。

分離プール モデルはリスクの定義を分離しますが、マッチメイキングを放棄し、借り手が最適なパスを手動で見つける必要があります。

キュレーター金庫モデルは、キュレーターの役割を通じてマッチメイキングを再導入しますが、キュレーターに対する信頼を前提としています。

裁量権(人間の介入)を導入せずにマッチメイキングを自動化することは可能ですか?

取引の世界では、オーダーブックがこれを実現します。マーケットメーカーが価格を決定し、オーダーブックが厚みを集約し、マッチングは決定論的(最良価格優先)です。注文の行き先を決めるのは誰もいません。このメカニズムが全てを決定します。

CLOB 融資では、同じ原則が信用市場に適用されます。

貸し手は分離戦略を通じてリスクを定義します。

この戦略は、共有注文帳に見積もりを公開します。

借り手は統一された流動性メカニズムとやり取りします。

マッチングはマネージャーの介入を必要とせず、自動的に行われます。

リスクは貸し手側が負い、調整は機械化されます。どの段階でも第三者を信頼する必要はありません。

2層アーキテクチャ

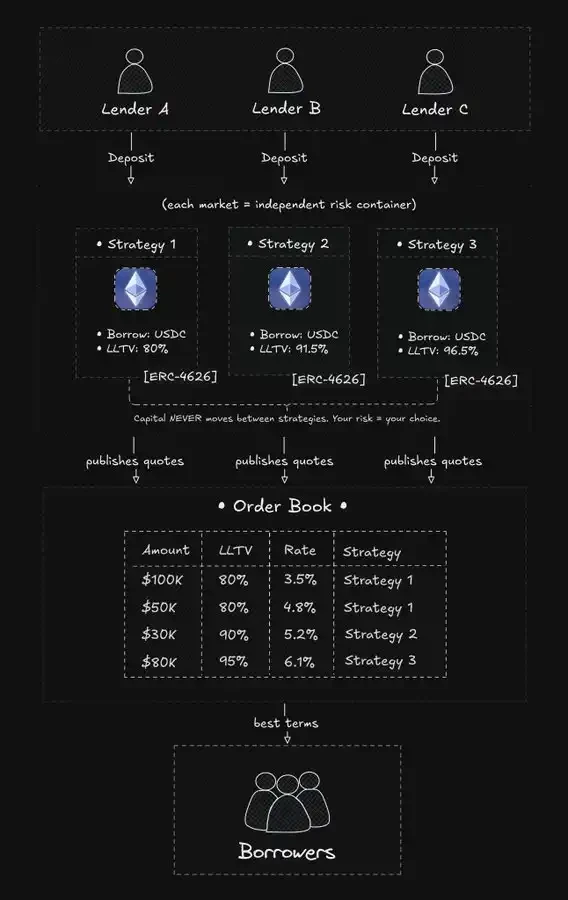

エイボンは、2 つの独自の層を通じてオーダーブック貸付を実装します。

戦略レイヤー

「戦略」とは、固定パラメータを持つ分離された貸出市場のことです。

戦略作成者は、担保/貸付資産、清算 LTV、金利曲線、オラクル、清算メカニズムなどのパラメータを定義します。

一度導入されると、利回り曲線の形状は変更できません。貸し手は資金を預ける前に、そのルールを正確に把握しています。

資金は異なる戦略間で移動されることはありません。

戦略Aに入金すると、出金するまで資金は戦略Aに留まります。マネージャーは存在せず、リバランスも行われず、リスクエクスポージャーの急激な変化もありません。

パラメータを設定する人(戦略マネージャー)は依然として存在しますが、彼らはプリンシパルとは根本的に異なります。プリンシパルは資金配分者(資金の行き先を決定する)であり、戦略マネージャーは真のリスク管理者(ルールを定義するものの、資金の運用は行わない)です(Aave DAOを参照)。資金配分に関する決定権は常に貸し手にあります。

システムは市場の変化にどのように適応するのでしょうか?それはパラメータの変更ではなく、競争を通じてです。無リスク金利が急上昇すると、古い戦略は段階的に廃止され(資金流出)、新しい戦略が構築されます(資金流入)。「裁量」は「資金をどこに配分すべきか」(運用者の判断)から「どの戦略を選択すべきか」(貸し手の判断)へと移行します。

マッチングレイヤー

この戦略は借り手に直接サービスを提供するのではなく、共有注文簿に見積もりを公開します。

オーダーブックは、すべての戦略からのクォートを統合的に表示します。借り手は、担保を受け入れるすべての戦略の詳細情報を包括的に確認できます。

借り手が注文を行うと、マッチング エンジンは次の処理を実行します。

互換性(担保タイプ、LTV 要件)で見積もりをフィルタリングします。

金利で並べ替えます。

取引は最も安いものから始まります。

決済はアトミックトランザクションで行われます。

一つの戦略で注文全体を満たすことができる場合は、その戦略で全てをカバーします。そうでない場合、注文は自動的に複数の戦略に分割されます。借り手は一つの取引として認識します。

重要事項:オーダーブックはポリシーステータスの読み取りのみを行い、変更することはできません。アクセスの調整のみを担当し、資本の配分を行う権限はありません。

RWAの福音

DeFi は、機関による導入において常に構造的な矛盾に直面してきました。コンプライアンス要件では分離が求められますが、分離によって流動性が抑制されるのです。

Aave Arcは、コンプライアンスを遵守する参加者がそれぞれ独自のプールを持つ「ウォールドガーデン」モデルを実験しました。その結果、流動性は浅く、金利スプレッドは拡大しました。Aave Horizonは「セミオープン」モデル(RWA発行者はKYCを義務付けるものの、融資は許可なしで実施)を実験しました。これは進歩ではありましたが、機関投資家は依然としてAaveのメインプールにある320億ドルの流動性にアクセスできませんでした。一部のプロジェクトでは、許可制のロールアップが検討されました。KYCプロセスはインフラレベルで完了しました。このアプローチは特定のユースケースでは機能しますが、ネットワーク層における流動性の断片化につながります。チェーンAのコンプライアンスを遵守するユーザーは、チェーンBの流動性にアクセスできません。

オーダーブックモデルは第 3 のパスを提供します。

ポリシーレイヤーは、あらゆるアクセス制御(KYC、地理的制限、認定投資家による確認など)を実装できます。マッチングエンジンはマッチングのみを担当します。

準拠戦略とライセンスフリー戦略の両方が互換性のある条件を提供する場合、両方で同じローンを履行できます。

企業の財務部門がトークン化された国債を担保にして 1 億ドルを借り入れることを想像してください。

この 3,000 万ドルは、機関投資家 (年金基金 LP) からの KYC 検証を要求する戦略から生まれたものです。

2,000 万ドルは、公認投資家認証を必要とする戦略 (ファミリー オフィス LP) から得られます。

5,000 万ドルは完全にライセンスフリーの戦略 (小売 LP) から得られます。

資金は源泉で混在することはなく、金融機関はコンプライアンスを維持しながらも、流動性は世界的に均一です。これにより、「コンプライアンス=分別」という行き詰まりが打破されます。

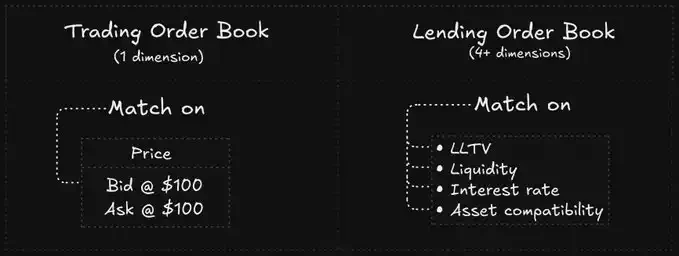

多次元マッチングメカニズム

オーダーブックは、価格という一つの要素のみに基づいて注文をマッチングします。最高入札価格と最低売り価格がマッチングされます。

ローン注文簿は、複数のディメンションにわたって同時に注文を一致させる必要があります。

金利: 借り手が受け入れ可能な上限よりも低くなければなりません。

LTV: 借り手の担保比率はポリシー要件を満たしている必要があります。

資産の互換性: 通貨のマッチング。

流動性: 市場には十分な流動性があります。

借り手は、より多くの担保(LTVの低減)を提供するか、より高い金利を受け入れることで、より多くの戦略を利用できます。エンジンは、この制約された空間内で最も安価なパスを見つけます。

大口の借り手には注意すべき点があります。Aaveでは、10億ドルの流動性は単一の資金プールです。しかし、オーダーブック・レンディングでは、10億ドルが数百の戦略に分散される可能性があります。1億ドルの融資だけで、最も安価な戦略から徐々に最も高価な戦略へと積み上げられ、オーダーブック全体があっという間に空になる可能性があります。スリッページは明白です。

プール型システムにもスリッページは存在しますが、その現れ方は異なります。利用の急増は金利上昇につながる可能性があります。違いは透明性にあります。注文板ではスリッページは事前に確認できますが、プール型システムでは、スリッページは取引が執行された後に初めて明らかになります。

変動金利と再価格設定

DeFiレンディングでは変動金利が適用されます。利用状況が変化すると、金利も変化します。

これにより、同期の課題が生じます。戦略の利用状況が変わっても注文簿の見積りが更新されない場合、借り手は間違った価格で決済することになります。

解決策: 継続的に再見積りします。

戦略の状態が変化すると、新しい見積りが直ちに注文板に公開されます。これには非常に高いインフラストラクチャパフォーマンスが必要です。

ブロック生成時間が非常に高速です。

非常に低い取引コスト。

原子の状態の読み取り。

これが、AvonがMegaETH上に構築することを選択した理由です。Ethereumメインネットでは、ガス料金が高すぎるため、このアーキテクチャは実現不可能です。

既存の摩擦:

市場金利が変化しても戦略の固定カーブが適応されない場合、「デッドゾーン」が発生します。つまり、借り手は金利が高すぎるため貸し出さず、貸し手は利益を得られないのです。Aaveではカーブは自動的に調整されますが、CLOBモードでは、貸し手は手動で資金を引き出し、新しい戦略に移行する必要があります。これは、コントロールを獲得するための代償です。

マルチ戦略ポジション管理

ローンに対して複数の戦略が充当される場合、借り手は実際にはマルチ戦略ポジションを保有していることになります。

インターフェース上ではローンのように見えますが、基礎となる構造は独立しています。

独立した金利: 戦略 A の利用率が上昇すると、コンポーネント A の金利は上昇する可能性がありますが、コンポーネント B の金利は変化しません。

独立健全性比率:コインの価格が下落すると、LTV制限が厳しいコンポーネントから先に部分清算されます。一度に全て清算されるのではなく、まるで「少しずつ削り取られていく」かのように、部分的な清算が連続して発生します。

エクスペリエンスを簡素化するために、エイボンは、統合ポジション管理(ワンクリックで担保を追加、重み付けによる自動割り当て)とワンクリック借り換え(フラッシュローンによる古い借金の返済のための自動借入、常に最良の市場金利を固定)を提供しています。

結論は

DeFi レンディングはいくつかの段階を経てきました。

プールされた契約: 借り手に深みを与えますが、貸し手から制御権を奪います。

孤立した市場: 貸し手にコントロールを与えますが、借入体験は断片化されます。

Curatorial Vaults: 両者の間のギャップを埋めようとしますが、人間による意思決定のリスクが生じます。

オーダーブック・レンディング(CLOB):このモデルは前述のモデルとは分離しています。リスクを定義する権利は貸し手に戻り、マッチングはオーダーブックエンジンを通じて行われます。

設計原則は明確です。コードを通じてマッチングが実現できれば、人間の介入は不要になります。市場は自己規制できるようになります。