Fusakaアップグレード:イーサリアムの技術的飛躍と金融化サイクルの交差点

- 核心观点:Fusaka升级是以太坊迈向机构级结算层的技术起点。

- 关键要素:

- 引入PeerDAS,实现无需全节点的数据可用性。

- EIP-7918强制L2支付费用,使ETH回归通缩。

- 降低系统摩擦,为未来Verkle升级奠定基础。

- 市场影响:增强以太坊对机构资本的吸引力与价值捕获能力。

- 时效性标注:中期影响

Fusakaアップグレード:イーサリアムの技術的飛躍と金融化サイクルの交差点

0 | 概要 — Fusaka は短期的なイベントではなく、Ethereum の金融化時代の技術的な出発点です。

フサカの重要性は大きく過小評価されてきました。

これは「新たなアップグレード」ではなく、むしろイーサリアムが機関決済層へと移行するための真の出発点です。

イーサリアムは現在、2つの重要な曲線の交差点にあります。

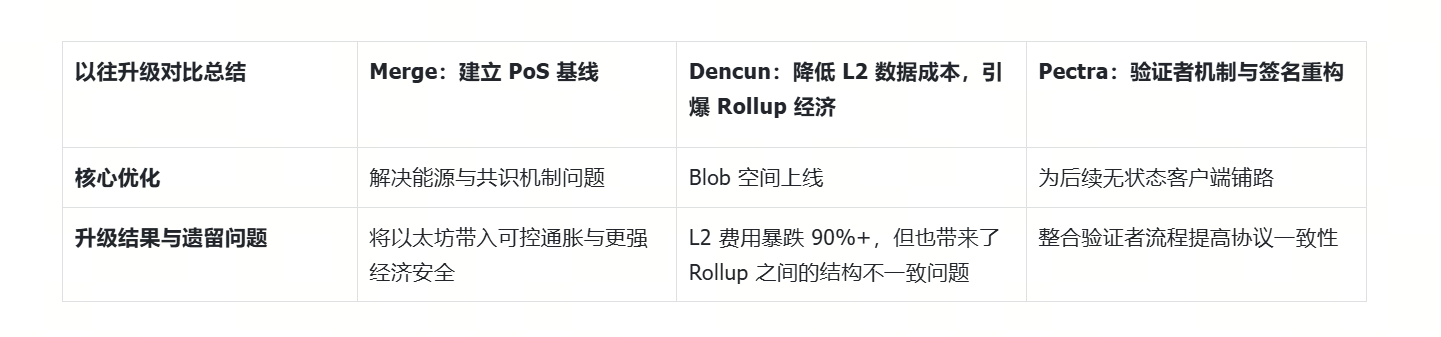

(1)テクノロジーカーブ:2022年以降のシステムアップグレードパス

マージ → デンクン → ペクトラ →フサカ→ ヴァークル

この曲線は、ノードコストを削減し、一貫性を高め、L2 の経済効率を向上させるというEthereum の長期戦略を表しています。

(2)金融化曲線:資本と伝統的金融の体系的な流入

ETF → オンチェーン国債 → オンチェーンファンド商品 → 機関投資家レベルの流動性管理

この曲線は、イーサリアムが「暗号オペレーティングシステム」から「グローバル金融決済レイヤー」へと移行していることを示しています。Fusakaアップグレードは、これら2つの曲線の交点に位置しており、その中核的な価値は短期的なTPSではなく、以下の点にあります。

- バリデータ同期コストを削減

- ロールアップのセキュリティと一貫性を強化

- L2データの可用性を最適化(PeerDAS)

- 将来の無国籍顧客への道を開く(Verkle)

- イーサリアムに伝統的な金融機関の安定性要件を与える

Fusakaは価格上昇の触媒ではなく、ETHのサイクル中期における価格改定の起点となる。 2025年から2027年にかけて、機関投資家によるETHの採用ペースを決定づけるだろう。

1.なぜイーサリアムはFusakaを必要とするのか?(技術的な動機 + 市場の動機)

1.1 イーサリアムのアップグレードロードマップの継続ロジック:スケーリングの物語から構造の一貫性へ

過去2年間で、イーサリアムのロードマップは「線形スケーリングの追求」から「長期にわたる一貫した運用構造の構築」へと移行しました。

アップグレード パスの論理的な進化は次のとおりです。

富坂:原価体系再構築+ロールアップ型標準化基盤

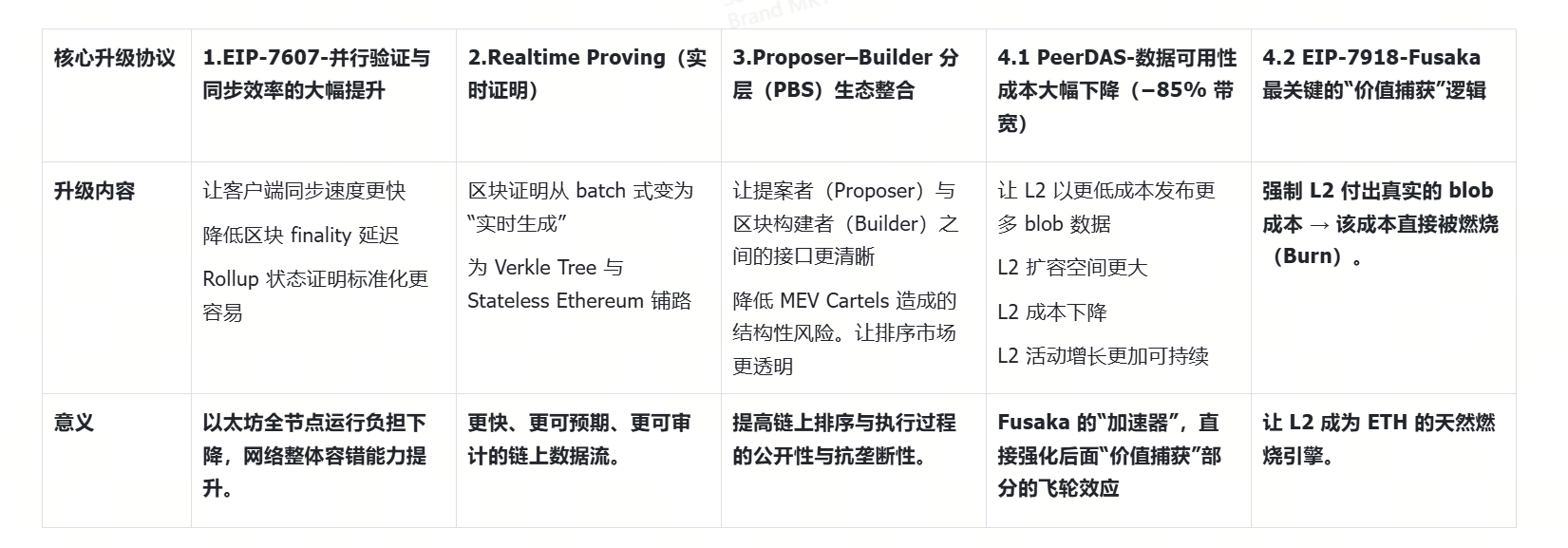

Fusakaの主目的はTPS(1秒あたりのトランザクション数)ではなく、将来のVerkleアップグレードに備えて、Ethereumの動作をより安定的、一貫性があり、予測可能なものにすることです。主な機能は以下のとおりです。

- ノード同期コストを削減

- データ可用性検証の効率を向上

- Rollupの提供パイプラインをより一貫性のあるものにする

- バリデータメカニズムをより軽量にする

- システム回復機能の向上

なぜこれが転換点なのでしょうか?

なぜなら、Fusaka が導入したPeerDAS (Data Availability Sampling) は、本質的には Ethereum が 8 年間待ち望んでいた「真のシャーディング」だからです。

Vitalik の評価は重要です。

「PeerDASが重要なのは、文字通りシャーディングを行っているからです。イーサリアムは、どのノードもすべてのデータを見る必要なく、ブロックのコンセンサスを得ることができます。」—— ヴィタリック

これは、イーサリアムが初めて単一のノードに依存せずにDAを確認できるシステムアーキテクチャを実現したことを意味します。

しかし、Fusaka が「不完全な破片」のままであるのには、次の 3 つの理由があります。

- L2 は拡張できますが、L1 では ZK-EVM を完全に拡張する必要があります。

- ブロック構築は依然として単一のビルダーに集中しており、将来的には分散型ブロック構築の開発が必要です。

- Mempool はまだ分割されておらず、トランザクションのスケジュールは集中管理されたままです。

言い換えれば、Fusakaは「シャーディング1.0」と言えるでしょう。十分に優れているものの、ピークには程遠いものです。価値の観点から言えば、Fusakaはイーサリアムオペレーティングシステムの「基盤的なアップグレード」です。基盤を構築している段階では、大きなTPSは期待できませんが、将来のすべての上部構造はFusakaに依存することになります。

画像出典:VitalikのTwitter

1.2 ロールアップは多様ですが一貫性がありません。Fusaka の技術的使命は「混沌を管理する」ことです。

Rollupエコシステムは「繁栄と混沌」の状態に陥っており、Fusakaの使命は、この混沌を管理可能なものにすることです。L2の繁栄と断片化は、メインチェーンの技術的・経済的主権に深刻な影響を与えると同時に、メインチェーンのL1の価値獲得を極めて消極的なものにしています。過去2年間、Ethereum Rollupは「繁栄と混沌」の段階に入りました。

Rollup エコシステムの現在の構造的な問題には、一貫性のない Prover ロジック(異なる Rollup は異なる ZK スタックを使用する)、同期と状態更新速度の大きな違い、一貫性のないブリッジ ロジックと不均一なセキュリティ (マルチ署名、サードパーティ ソーター)、およびデータ コストの削減にもかかわらずデータ分析 (DA) のセキュリティ構造が統一されていないことが含まれます。

要するに:

ロールアップは急速に成長していますが、それぞれが「独自の方法で Ethereum に接続」しています。

これは、イーサリアムの長期的な「モジュール構造の一貫性」に脅威をもたらします。

Fusakaのミッション:ロールアップを管理可能、予測可能、検証可能にすること。Ethereumをより「中立的で統合された」基盤レイヤーにすること。

- 統一された実証パイプラインのベースライン

- より予測可能なDAサンプリング

- より一貫した決済の確定性

- より合理的なL1-L2非同期検証関係

- 将来のL2相互運用性とクロスチェーンセキュリティの基盤を築く

Fusakaは、Rollupエコシステムを「自律的に動作するアイランドチェーン」から「標準化されたインターネット」へと移行させるために必要なステップです。Fusakaは、「L1リソースとL2パズルピース間のミスマッチ問題」を解決することを目指しています。

1.3 市場背景: イーサリアムが機関投資家の採用サイクルに突入 (金融主導のアップグレード)

ETFはイーサリアムの金融化の第一段階であり、真の普及はまだ始まっていません。技術的な推進力以上に、イーサリアムが現時点でFusakaをローンチした背景にある市場の動機の方が注目に値します。私たちは「機関投資家による導入サイクル」に入りつつあります。

その現れは次のとおりです。

- ETH スポット ETF は長期資金の入り口になりつつあります。ETHは米国で主流の資産配分システムに組み込まれており、ETF の創設と償還のメカニズムは構造的な流入モデルを形成しています。

- 金融機関はイーサリアムを「投機資産」ではなく「技術的基盤」とみなしている。

画像出典: rwa.xyz

ブラックロック、フィデリティ、フランクリン・テンプルトン、ウィズダムツリーなど、オンチェーン国債、オンチェーンマネーマーケットファンド、オンチェーン短期債務商品、オンチェーン利回り管理の実験を行っている企業があります。これらの製品には、基盤となるパブリックブロックチェーンとの安定した同期、制御可能な検証コスト、そして一貫したデータ可用性という共通の要件があります。

- イーサリアムは、米国の金融機関がオンチェーン実験を行うための「デフォルトプラットフォーム」となっている。

これには、BUIDL(BlackRock On-chain Fund)、Franklin OnChain US Treasury Fund(BENJI)、Ondo / Mountain Protocol の安定した利回り商品、および現在展開中のいくつかの RWA 専用 L2 サーバーが含まれます。

これらの制度的なオンチェーン金融システムはすべて、より安定し、迅速に同期され、コスト効率の高いEthereum 基盤レイヤーを必要としており、そのためにこの時期に Fusaka が登場しました。

2. Fusaka アップグレードの詳細な分析: システムの摩擦を軽減し、Ethereum の価値獲得と金融化の中期段階を加速します。

Fusaka は本質的に Ethereum のシステム摩擦コストを削減すると同時に、初めて「価値キャプチャ パス」の真のクローズド ループを完成させます。つまり、L2 スケールが大きいほど、ETH の価値キャプチャが強くなります。

2.1 技術の進化:コアプロトコルの改善(システム摩擦コストの削減)

重要なポイント: Fusaka は TPS を爆発的に増加させることではなく、「Ethereum をより高速に、より安定して、より安価に、より信頼できるものにすること」です。

Fusaka のコア技術は、主に次の 4 つの分野に分かれます。

2.2 EIP-7918: Fusakaの最も重要な「バリューキャプチャ」ロジック

これは Fusaka の最も過小評価されている部分ですが、ETH の経済モデルを真に変える部分です。

アップグレード前の問題:イーサリアム取引の85%はL2で行われていたものの、L2発行のBLOB手数料はほぼゼロでした。その結果、L2が繁栄するほどETHのバーンレートは低下しました。実際、ETHは2024年から2025年にかけてわずかなインフレを経験しました。

EIP-7918のコア機能:

L2に実BLOBコストの支払いを義務付けることで、ETHバーンの対象範囲が主にL1からL1とL2の両方のアクティビティに拡大されました。EIP-7918は、レイヤー2サービスがEthereumに実際の取引手数料を支払うことを義務付けています。つまり、すべてのL2トランザクションが自動的にETHバーンに参加することになり、L2はETHバーンの自然なエンジンとなります。

現在、ETHのバーンの大部分はメインネットのトランザクションによるものです。これが、イーサリアムが2024年から2025年にかけてわずかなインフレを経験する理由です。L2トークンはメインネットのコストを削減し、バーンされるETHの量を減らす一方で、ステーキングメカニズムは引き続き新しいETHを発行します。

深坂事件後:

- 各 L2 ブロブには最小コストがあります。

- このコスト=直接燃焼

- L2トークンの成長は、ETHのバーン増加と相関します。L2トークンの採用率が高ければ高いほど、Ethereumのバーンが増加し、Ethereumの希少性は高まります。Ethereumは、L2エコシステム全体によって駆動される、全く新しいバーンメカニズムを獲得したと言えるでしょう。

イーサリアムは数年ぶりにデフレに回帰するかもしれない。Fusaka後のETH経済モデル:

これは、EIP-1559 以来最も重要な価値獲得アップグレードであると考えられています。

EIP-7918+PeerDASはフライホイール効果の実現を加速します。

- PeerDASはL2の成長を加速させ(結果としてETHのバーン量を増加させます)、帯域幅を85%削減することで、L2ノードはより多くのBLOBをより低コストで発行できるようになります。BLOBが増えるということは、支払う手数料が増えるということです。手数料が増えるということは、より多くのETHがバーンされるということです。イーサリアムは、L2の成長を本質的にETHの希少性のフライホイールに変えました。

- ガスキャップの引き上げ → トランザクションアクティビティの増加 → バーンされるブロック数の増加。ガスキャップは3,600万から6,000万に増加します。 - 各ブロックはより多くのトランザクションを保持できます。トランザクション数の増加 = 基本手数料の増加。 - 基本手数料 = 自動バーン。 - したがって、L2バーンの増加に伴い、メインネットでバーンされるブロック数も増加します。

- L2手数料の低下 = 利用増加 = バーン増加。Fusakaの場合:トランザクションの低価格化 + ブリッジの低価格化 + オンチェーンゲームの低価格化 + ソーシャルアプリケーションの使いやすさ = L2手数料の低下 → トランザクション増加 → BLOB発行増加 → ETHバーン増加。Ethereumは本質的に自身のスケーリングを収益化しています。

- このアップグレードにより、イーサリアムはついにロールアップスと同等の水準になりました。Fusaka導入前:L2トークンの増加 → ETHのバーン減少 → ETHのインフレ効果。Fusaka導入後:L2トークンの増加 → ETHのバーン増加 → ETHのデフレ効果。

まとめると、デフレはプラスのエネルギーをもたらします。以前はデフレには取引の発生が必要でしたが、現在はL1とL2Qの両方がデフレにプラスの影響を与えています。デフレが発生すると価格はより安定し、供給量は減少します。これはETHにとって大きなプラスであり、長期的にはプラスです。

2.3 3,000 ドルから 8,000 ドル: 金利引き下げの確実性、RWA の実施、および機関投資家の低い売買回転率に影響された ETH の金融化の進展に関する実証分析。

RWA と Treasury プールは単なる物語ではありません。イーサリアムが金融インフラストラクチャから金融システムへと変革していることの証拠です。

- 12月の利下げは2026年初めまで続くプラス要因であり、利下げの恩恵は極めて確実である。

2025年12月中旬~2026年1月上旬:金利引き下げ後1~2週間以内に、ETFの純流入額は週50億ドルを超えると予想され、ETHは現在の3,000ドルの範囲から4,000ドル(7月の高値)と6,000ドル(2021年の史上2番目に高い値)の2つの主要な抵抗レベルを急速に突破するでしょう。

2026年1月中旬から2月:401(k)資金の初期配分とRWAプロジェクトの集中的な立ち上げにより、ETHは8,000ドルに達すると予想され、時価総額は8,160億ドルに相当します。これは現在の金ETFの合計規模の80%に近く、評価額は妥当なものとなります。

- ETF運用資産:178億2500万ドル

ETFの短期的なボラティリティとは異なり、機関投資家によるオンチェーン保有資産は「低い回転率+高い安定性」という特性を示しています。4億4,000万ドル相当のETHを保有するCoinbaseのオンチェーンウォレットの月間平均回転率はわずか0.3%で、ETF市場の平均5%を大きく下回っています。さらに重要なのは、トランプ政権が暗号資産を401(k)退職金口座に含める政策を採ったことで、12.5兆ドル相当の長期資金が市場に流入する経路が開かれたことです。これらの資金は、コンプライアンスに準拠したオンチェーン保管を通じてETHを直接配分し、価格に「反循環的」なサポートを提供しています。

- RWA トークン化は爆発的な成長期に入りつつあります。

機関投資家の参加は、実世界資産のオンチェーン流通を加速させています。ブラックロックがイーサリアム上で発行したBUIDLトークンは、23億8,500万ドル規模に達し、米国債などの伝統的資産をプログラム可能なトークンへと転換しました。香港を拠点とするコンプライアンス対応ステーブルコイン発行会社であるYuancoin Innovationは、「ステーブルコイン+RWA」の組み合わせモデルをさらに検討しており、国境を越えた貿易決済のために、イーサリアム上でオフショア人民元にペッグされたステーブルコインを発行する予定です。RWA.xyzのデータによると、オンチェーントークン化資産の規模は2025年に前年比113%増加し、イーサリアムの取引量は全体の82%を占めました。

- レイヤー 2 インフラストラクチャの需要が急増しています。

機関投資家による高頻度取引への需要が、レイヤー2のパフォーマンス向上を推進しています。Arbitrumは既にRobinhoodを支援し、200銘柄以上の米国株のトークン化取引を開始しており、オンチェーン取引の1日あたりの取引量は12億ドルを超えています。R3主導のレイヤー2ネットワークであるTENは、900万ドルの資金調達ラウンドを完了し、機関投資家向けのコンプライアンス対応決済モジュールを開発しました。また、第4四半期にはHSBCのクロスボーダー決済システムとの統合が予定されています。レイヤー2の取引量の割合は2024年の21%から47%に上昇すると予想されており、機関投資家の参入にとっての「パフォーマンスバッファー」となるでしょう。

まとめると、上記は現在、確度の高いプラス要因です。短期的な変動は長期的なトレンドを変えることはありませんが、短期的な反落や規制リスクは存在する可能性があります。さらに、機関投資家の保有は高い安定性をもたらします。

3. Fusakaがイーサリアムの長期的な競争環境に及ぼす根本的な影響

Fusakaアップグレードは内部構造の最適化に重点を置いていましたが、その影響は技術そのものにとどまらず、業界全体におけるイーサリアムの競争力を微妙に変えました。PeerDASと7918の組み合わせにより、イーサリアムは「構造的に一貫性があり、予測可能で、監査可能な」基盤フレームワークを確立し、「エコシステムのリーダー」から「システムレベルの安定性のリーダー」へと昇格しました。

これが、機関投資家がオンチェーン金融の実験を行う際にほぼ常にイーサリアムを選択する理由です。イーサリアムは、十分に堅牢な清算レイヤー、統一されたデータ可用性モデル、そして持続可能なコスト構造を提供します。このシナリオでは、レイヤー2の拡張はイーサリアムの価値を低下させるのではなく、ETHの希少性に直接寄与します。

したがって、Fusaka は単なる技術的な反復ではなく、Verkle、ステートレス クライアント、分散ブロック構築、機関オンチェーン ファイナンスなどのより高度な競争の基盤を築きます。

パブリックブロックチェーンのこの新しいサイクルでは、イーサリアムの競争上の優位性は「パフォーマンス」から「構造化されたセキュリティ + 金融グレードの可用性」へと移行しており、この優位性は今後2〜3年でさらに拡大されるでしょう。