AAVE を安値で積極的に購入した抜け目のない投資家たちは、いったい何を見ていたのでしょうか?

- 核心观点:AAVE正从借贷协议进化为基础流动性层。

- 关键要素:

- 收入模型进入成熟区间,熊市收入底显著抬升。

- 稳定币GHO增长稳健,打开纵向整合增长曲线。

- 代币回购计划持续执行,产生可量化通缩效应。

- 市场影响:增强AAVE作为基础设施资产的长期配置价值。

- 时效性标注:长期影响。

オリジナル記事 | Odaily Planet Daily ( @OdailyChina )

著者 |ディンダン ( @XiaMiPP )

10月11日のブラックスワンイベントでAAVE1枚あたり約101ドルで強制清算されたリボルビングローンのクジラは、市場から撤退しませんでした。それどころか、11月24日以降、このアドレスはリボルビングローンを通じてAAVEの保有量を増やし続けています。現在、保有量は33万3000AAVEに達しており、これは現在の価格で約6259万ドルに相当し、総保有コストは約167ドルです。

同じ頃、有名な暗号投資会社マルチコインキャピタルもAAVEの保有量を継続的に増やし始め、10月17日からギャラクシーデジタルOTCチャネルを通じて徐々に保有量を増やし、現在は約338,000AAVEを保有しており、時価総額は約6,530万ドルとなっている。

これらの取引はすべて過去1ヶ月半以内に発生しました。資本流入増加の明らかな兆候は、「スマートマネー」がAAVEを軸に構造的なベースポジションを構築していると解釈できるでしょうか?そして、AAVEへの投資価値はどこにあるのでしょうか?

Aaveプロトコル:オンチェーン融資のための準インフラ

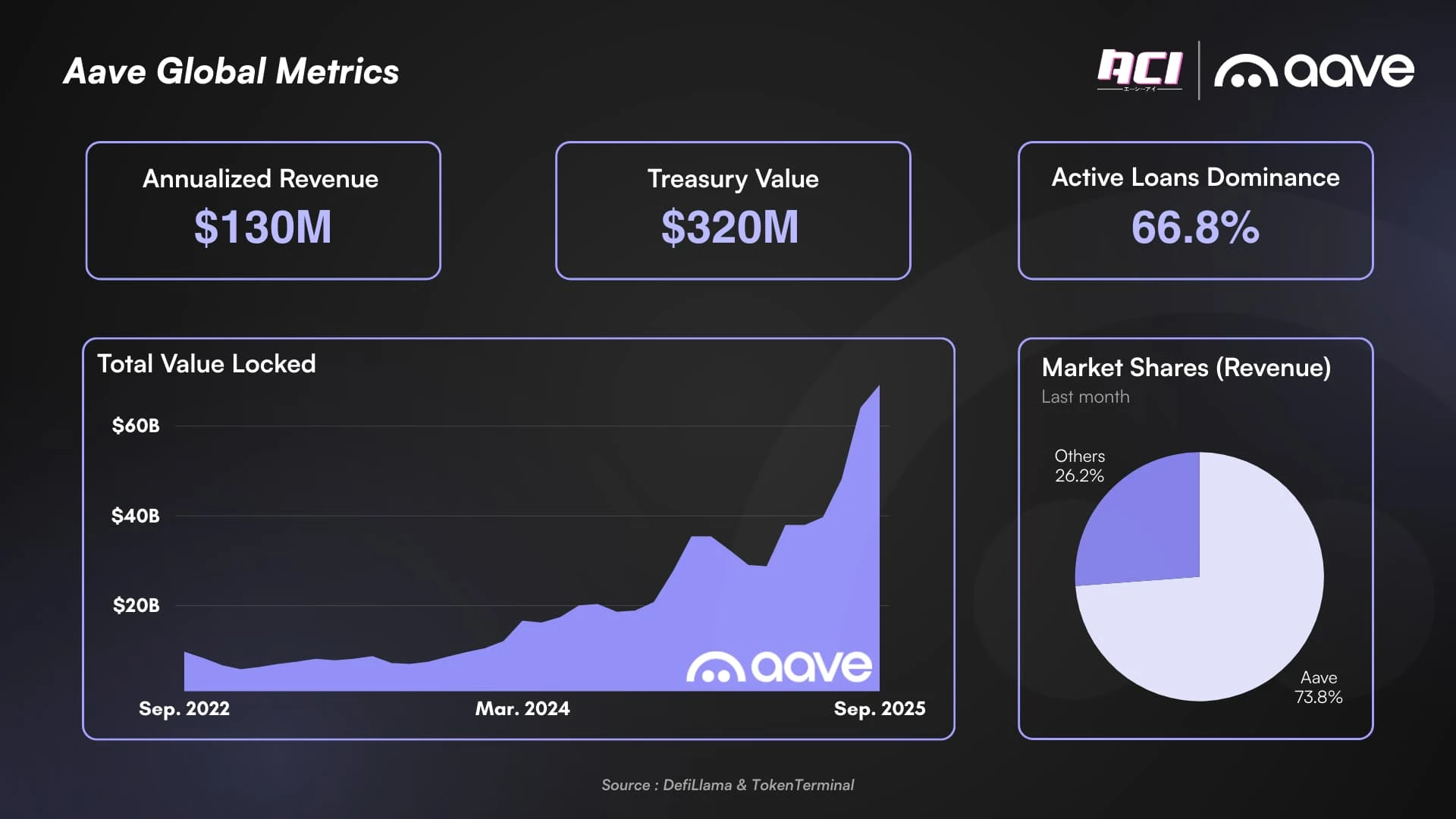

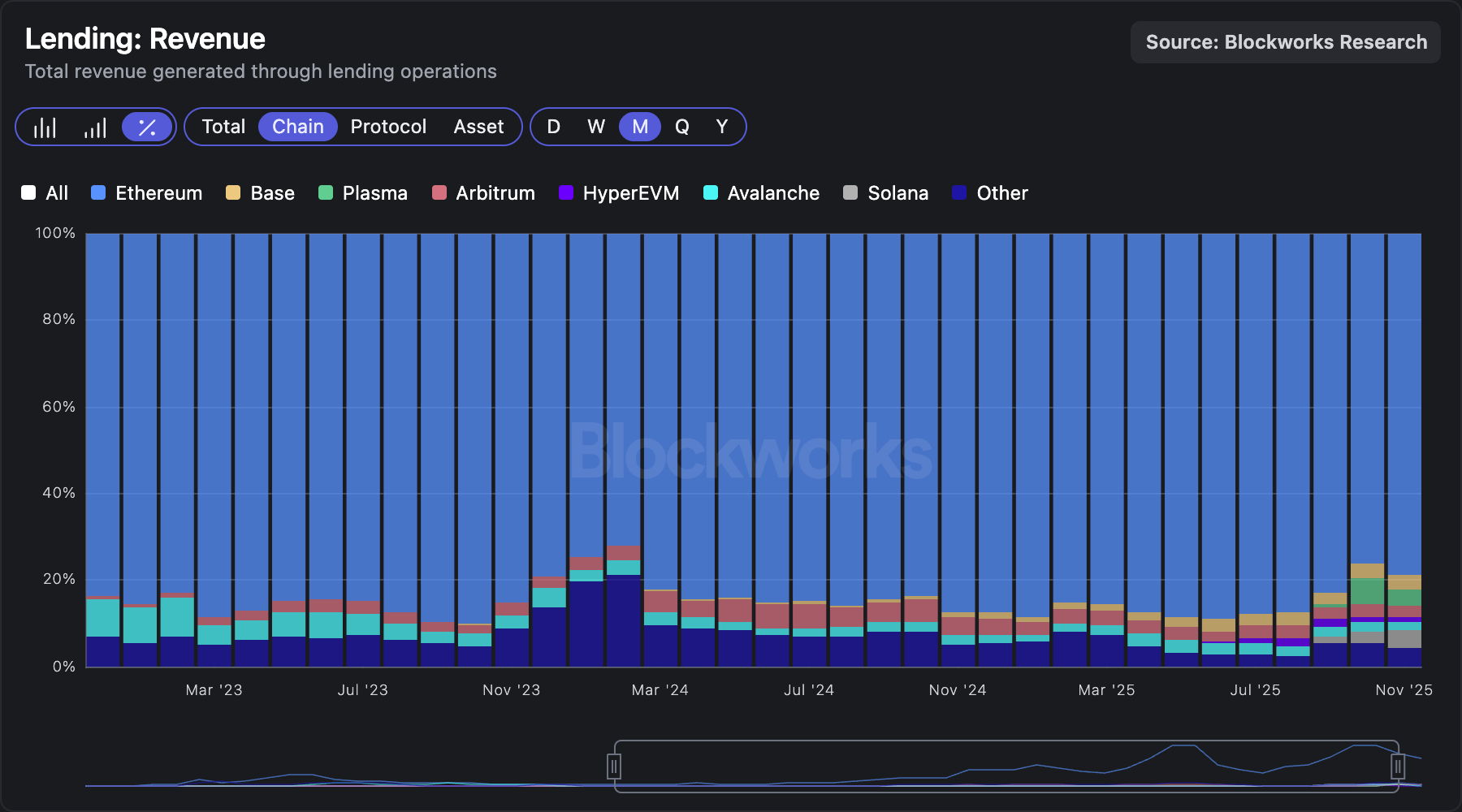

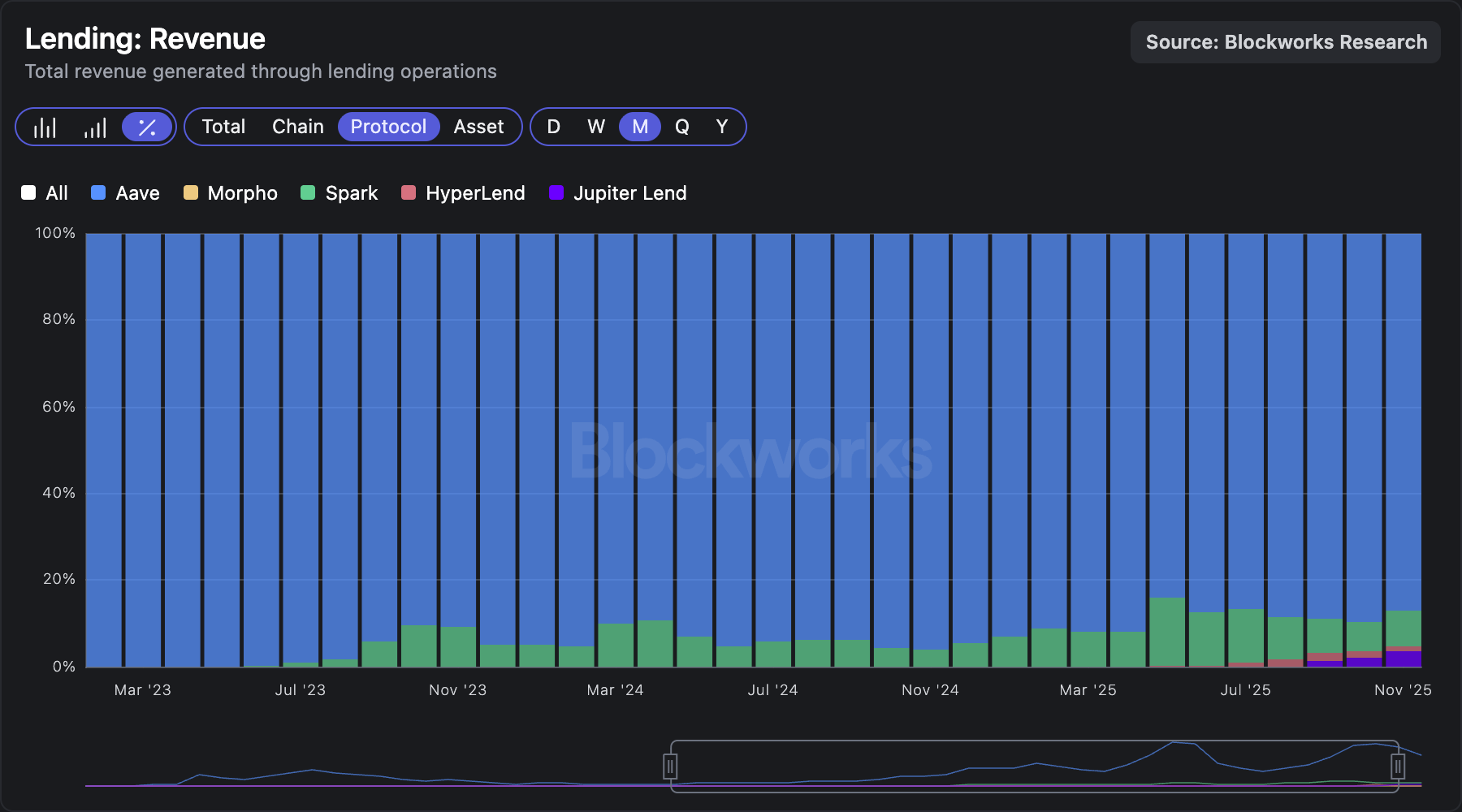

オンチェーンレンディングが「ネイティブファイナンス」に最も近いDeFiセクターであると考えるならば、Aaveはこの分野におけるほぼ標準と言えるでしょう。TVL、収益、市場シェア、そしてレンディングといったあらゆる指標が、Aaveの成功を裏付けています。

特に収益面において顕著です。DeFiプロトコルの価値を測る最も重要な指標として、Aaveはレンディング市場において絶対的な支配的地位を占めています。レンディング市場の収益の約79%はイーサリアムメインネットから得られており、そのうち87%はAave自体に帰属しています。

Blockworksからのデータ

この構造は、Aaveが単なる「トップティアプロジェクト」ではなく、市場が暗黙のうちにデフォルトの流動性層とみなす基盤プロトコルに近いことを意味します。しかし、この利点はより予測可能なキャッシュフローロジックにつながり、AAVEの投資価値を支えることができるのでしょうか?という疑問が残ります。

市場の雑音に惑わされないように、暗号通貨ユーザーの@intern_ccは、現在の成長が構造的な成長なのか、それとも単なる周期的な回復なのかを評価するために、「プロトコル自体の収益性」から始めて、Aaveの長期的な財務構造を体系的に解体しました。

中核となる分析フレームワークには、 1) 過去のローリング マルチプルに基づいて構築され、成熟市場における限界収益の減少を特に補正した収益予測モデル、 2) GHO の安定性と垂直統合プロトコルの収益におけるその役割を評価する製品統合機能、 3) トークン買い戻しプログラムの実行効果をレビューし、それを年間目標と比較する資本効率指標が含まれます。

Odaily Planet Dailyは、主要なデータを次のようにまとめています。

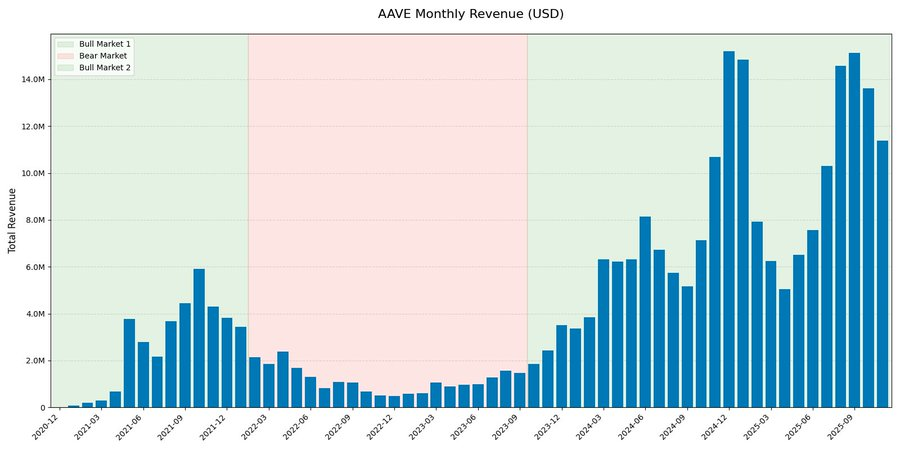

収益構造: 景気循環は依然として強いが、「底値」は上昇傾向にある。

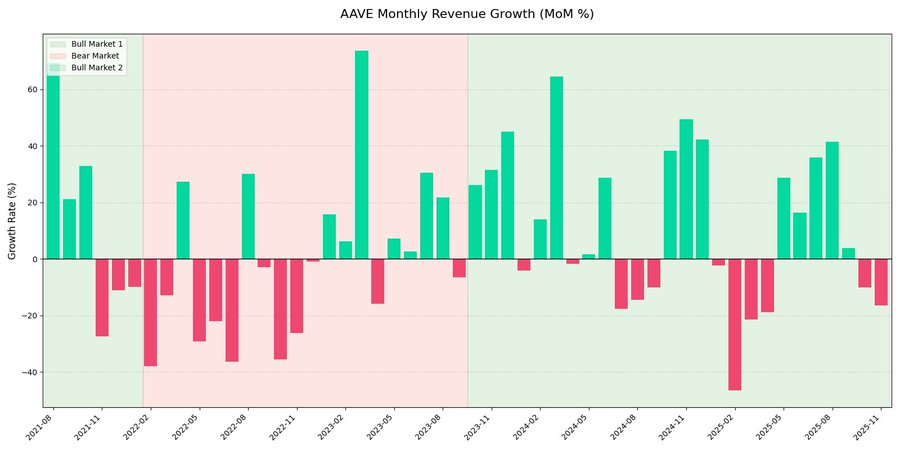

Aaveの月次収益データを振り返ると、強い循環的なパターンが見られます。しかし、さらに注目すべきは、明確な構造変化がすでに起こっていることです。

現在のサイクル(「第二次強気相場」)において、Aaveの月間収益は爆発的な成長を遂げ、ピーク時には1,500万ドル近くに達し、2021年の最高値の2倍以上となりました。しかし、この大幅な成長にもかかわらず、四半期ごとの収益チャートを見ると、収益は依然として非常に不安定であり、直線的で安定した成長を示すのではなく、主に市場動向に左右されていることが明確に示されています。

データは、契約収益がさまざまな市場サイクルにわたって明確な反射性を示していることも示しています。

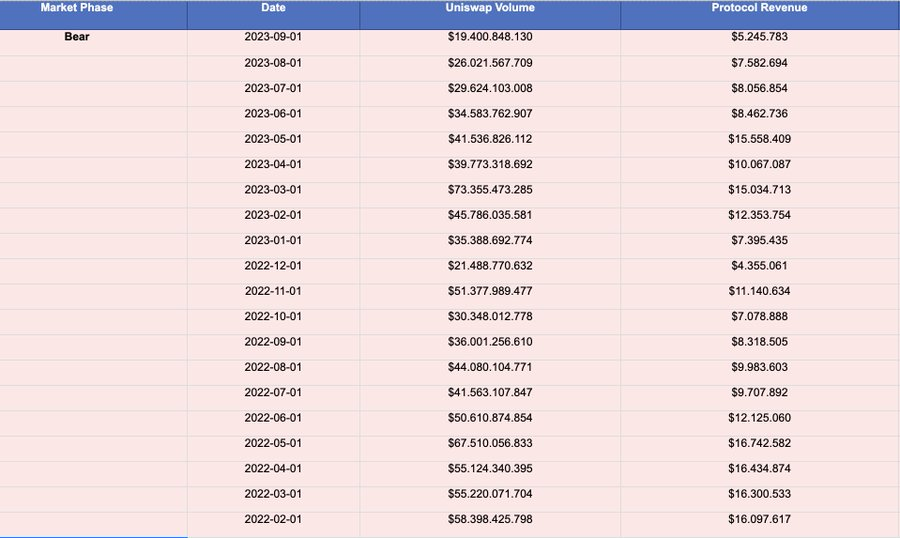

著者はまた、Aaveのような優良DeFiプロトコルでさえ、将来の弱気相場においては周期的な変動を完全に排除することは難しいと指摘しています。EthenaやPendleといった比較的新しいプロトコルは、将来の弱気相場においてより厳しい生存の課題に直面する可能性がありますが、強気相場サイクルにおいては大きな繁栄を遂げるでしょう。弱気相場において取引量と収益の減少が比較的緩やかな唯一の優良DeFiプロトコルは、実はUniswapです。

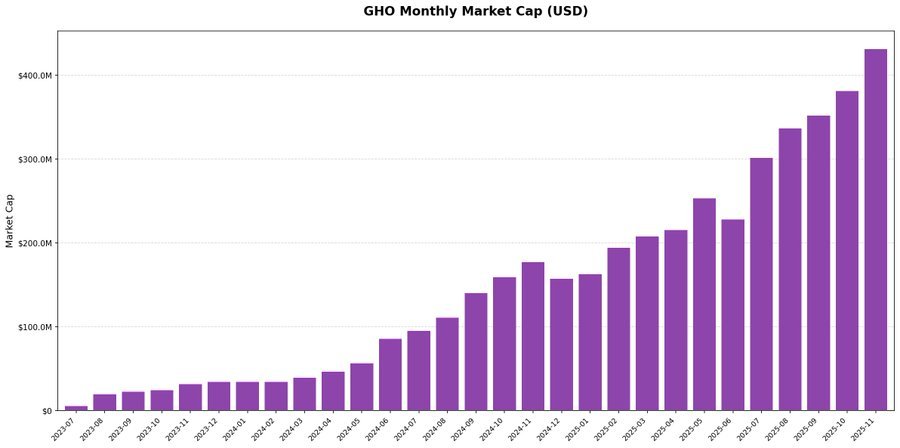

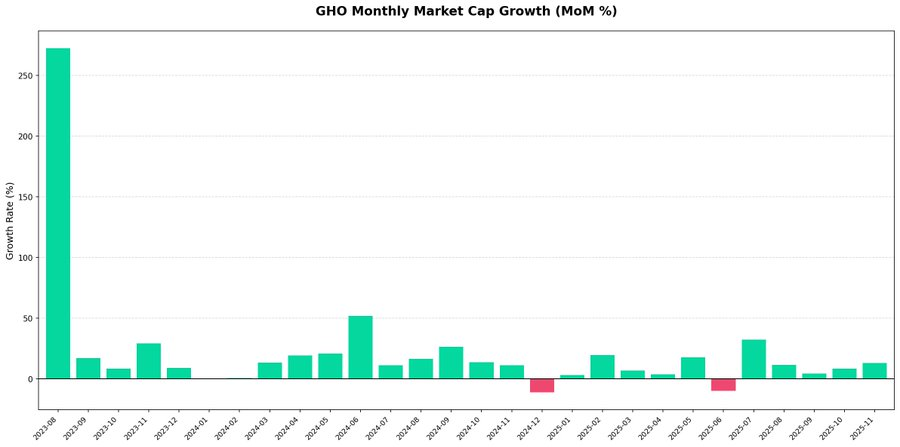

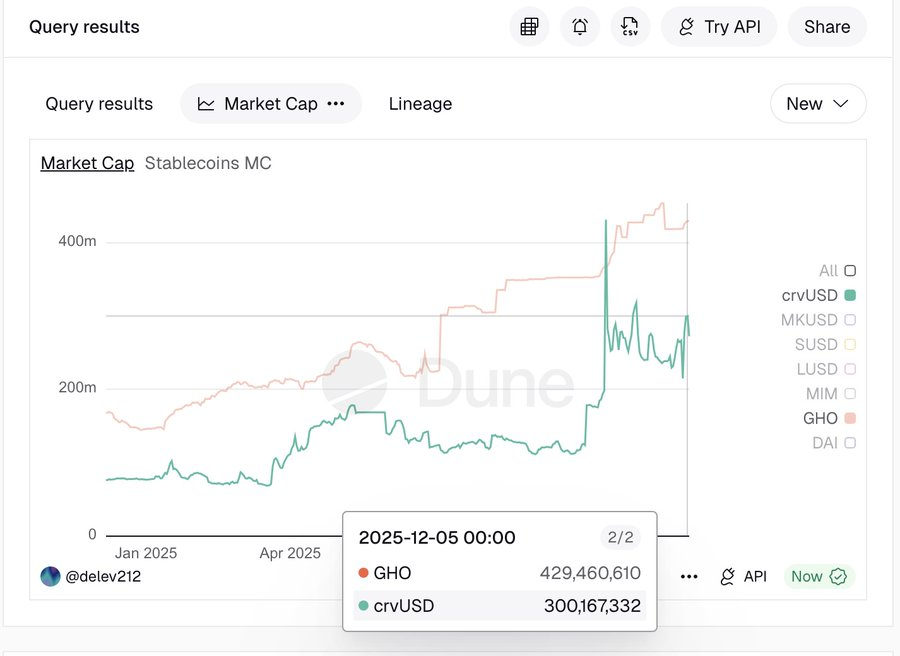

GHO: Aaveの「水平展開」から「垂直統合」への移行における重要な変数

GHOは2023年第3四半期の発売以来、着実な上昇傾向を維持しており、2025年末までに時価総額は4億ドルを超えています。

前月比のデータは、ボラティリティが極めて低く、大幅な資本流出の兆候はほとんど見られないことを示しており、需要は短期的な投機的な資金の回転によって引き起こされているのではなく、持続可能であることを示している。

この軌跡は、Aaveの垂直統合推進戦略の有効性を実証しています。GHOの成長は自然な成長であり、TVLに異常な急増は見られませんでした。

GHO と crvUSD を横に比較すると、優良 DeFi プロトコルの CDP 型ステーブルコインが明確な構造的な需要基盤を示していることがわかります。

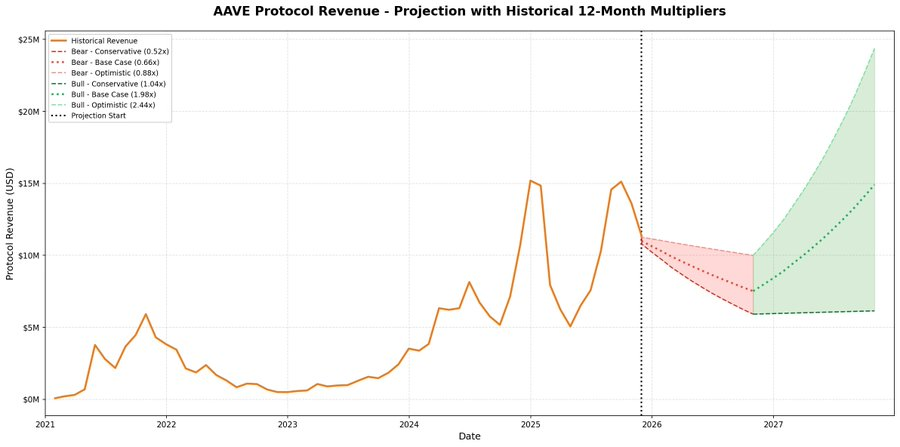

収益予測モデル: Aave は「成熟した契約段階」に入っています。

著者は、ローリング ウィンドウ モデルを使用して歴史的サイクルをモデル化し、将来の成長率を主観的に想定するのではなく、歴史的市場サイクルの 12 か月期間ごとに契約の実際の収益実績を正確に測定し、それを弱気市場の縮小フェーズと強気市場の拡大フェーズに細分化する方が良いと主張しています。

シナリオ設定に関しては、過去のサンプルの分布に基づいて 3 つのシナリオが選択されました。

- 保守的なシナリオ(第25分位)

- ベースラインシナリオ(中央値)

- 楽観的なシナリオ

注目すべきは、楽観的なシナリオでは共通の上位四分位値(第75四分位値)を使用せず、極端な外れ値を除外するために意図的に第60四分位値の範囲に限定されていることです。この設計の中心的な目的は、限界収益逓減の法則を反映させることであり、モデルがプロトコルが成熟段階に入った後の成長軌道を反映することを確実にし、初期の爆発的な異常収益を反映させないようにします。

モデルの結果は、Aaveが最初の弱気相場サイクルと比べて大幅に成熟していることを示しています。将来的にも利益は減少する可能性がありますが、その反動は大幅に緩和されるでしょう。

特に注目すべきは、弱気相場のシナリオ(0.52倍~0.88倍)でも、収益の予想最低額は月額約600万ドルであり、2021年の強気相場の過去最高値を依然として上回っていることです。

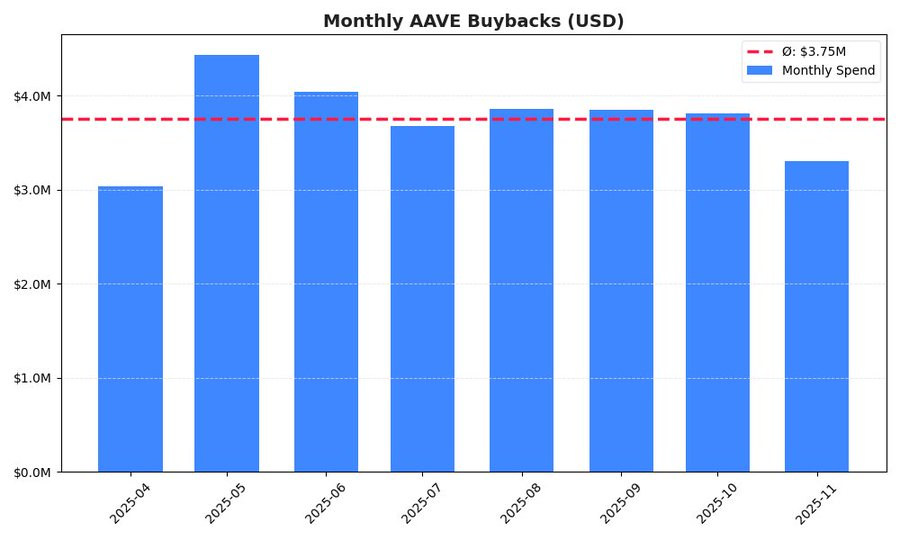

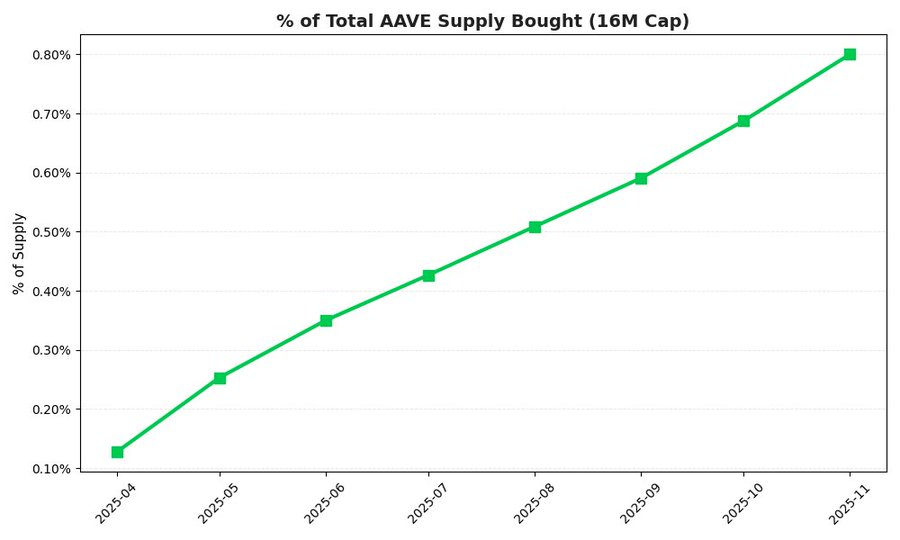

AAVE買戻し:デフレメカニズムの真の実施

月次レポ変動チャートを見ると、この契約は比較的規律があり、投機的な執行戦略をとっていないことが分かります。5月の一時的なピークなど、若干の変動は見られましたが、全体的なペースは比較的安定していました。

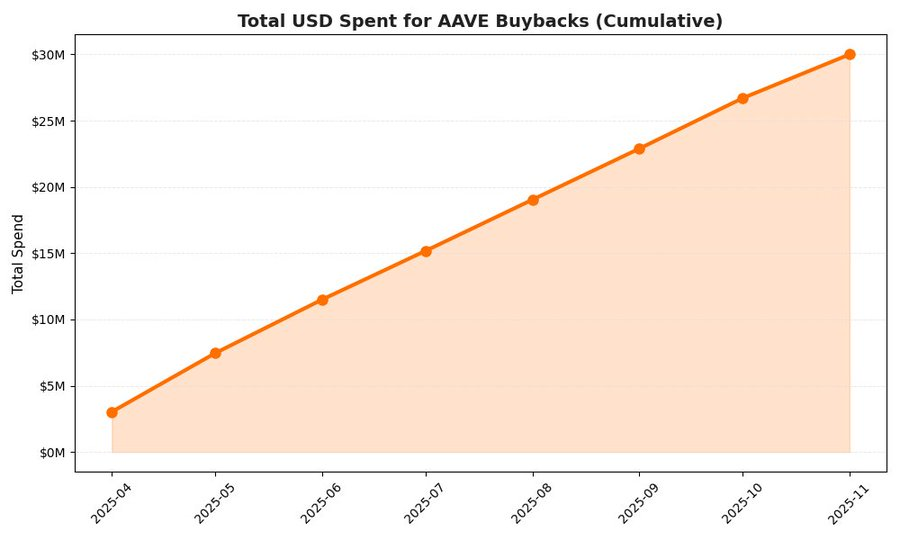

累計データによると、Aaveは自社株買いプログラム開始後の最初の8ヶ月間で約3,000万ドルを投資しました。公式の年間目標である5,000万ドルを達成するには、月間ペースは約417万ドルである必要があります。現在の実際の月間ペースは約375万ドルです。現在のペースに基づくと、年間換算の自社株買い額は約4,500万ドルとなり、目標から約10%の乖離となります。

買い戻しメカニズムはすでにトークン供給に定量化可能なデフレ圧力をかけており、わずか 8 か月でプロトコルは総供給量の約0.80% (1,600 万 AAVE) を買い戻しました。

結論

契約の観点から見ると、Aaveは単一の貸出契約から基本的な流動性レイヤーへと進化しています。収益モデルは徐々に成熟し、GHOは垂直統合による第二の成長曲線を切り開き、レポメカニズムは供給側において現実的かつ定量化可能なデフレ制約を形成し始めています。これらの変化は、単一の強気相場と弱気相場のサイクルで完全に織り込まれることはありませんが、AAVEの長期的なリスク・リターン構造を静かに変化させています。

短期的な価格変動は避けられませんが、より長期的なインフラ重視の資産配分戦略を考えると、AAVE は依然として高品質な選択肢となり得ます。