暗号資産市場マクロ調査レポート:マクロ流動性、制度化、リスク再評価の重要な機会

- 核心观点:加密市场反弹源于宏观预期与结构修复。

- 关键要素:

- 美联储降息预期增强,结束量化紧缩。

- 市场恐慌出清后,资金低吸并触发空头挤压。

- BTC技术面守住支撑,带动市场情绪修复。

- 市场影响:趋势未明,需观察资金与宏观面确认。

- 时效性标注:短期影响

I. 暗号通貨市場のマクロ経済概観

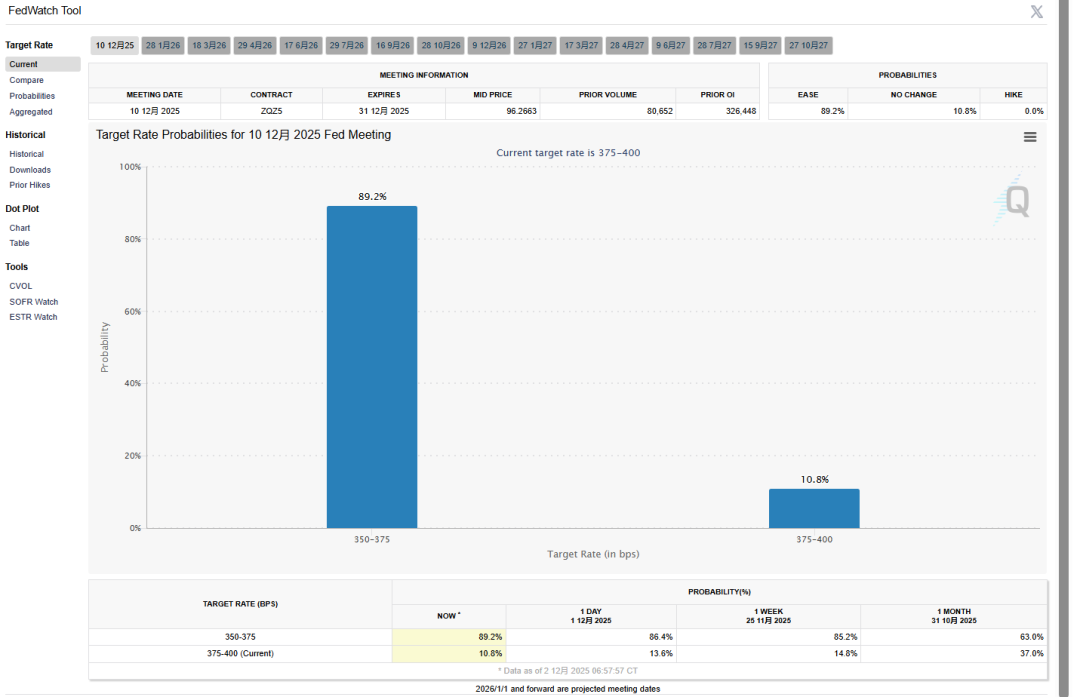

過去数週間、仮想通貨市場は急激な調整を経て、センチメントと価格の両面で大幅な回復を見せました。市場ベンチマークであるBTCは一時8万ドルまで急落し、広範なパニックを引き起こし、高レバレッジポジションの強制的な清算、そして短期的なリスク選好度の急激な低下を引き起こしました。しかし、マクロ経済期待の変化と市場構造の反応を受けて、BTCは最近急速に反発し、9万4000ドルを超えました。複数の機関投資家プラットフォームによると、24時間で7~8%の上昇が報告されています。この価格変動は、以前の下落の緩和と、市場が極端な悲観論から構造的な修復へと移行しようとする試みの両方を反映しています。この反発は単一の要因によるものではなく、マクロ経済の流動性、市場構造の変化、テクニカルな状況、そして資本フローといった複合的な影響によってもたらされています。まず、マクロ経済の観点から見ると、世界的な金融政策期待の変化は、リスク資産に影響を与える重要な変数となっています。主要中央銀行による今後の利下げへの市場の期待の高まりと、流動性の若干の改善への期待の高まりにより、高リスク資産への注目が再び高まっています。11月の生産者物価指数(PPI)が予想を大幅に下回ったことで、インフレ圧力は引き続き緩和傾向にあり、FRB当局者は、時期尚早な引き締め政策への移行を回避するため、2026年までは「ソフトランディング」が引き続き中核目標であると繰り返し強調しています。CME FedWatchツールの最新データによると、12月10日にFRBが25ベーシスポイントの利下げを行うという市場の確率は、1週間前の35%から89.2%に急上昇しました。一方、12月1日(米国時間)、FRBは量的緩和(QT)政策の正式な終了を発表しました。同日、仮想通貨市場は総じて反発しました。過去の経験から、米国株とビットコインはともに、金融緩和局面または金融緩和が見込まれる時期にパフォーマンスが向上することが分かっており、現在の市場はこうしたセンチメントの変化を反映しています。マクロ経済政策はまだ明確に反転していないものの、期待感自体が資産価格を押し上げるには十分である。さらに、高金利政策が実体経済に圧力をかけている状況下では、市場は政策転換を事前に織り込む傾向があり、リスク資産に対する想像力を高める余地が生まれている。

第二に、市場構造と資本フローの観点から見ると、今回の反発は「パニック売り+機関投資家による押し目買い」という典型的な特徴を示している。前回の下落局面では、取引所データによると、レバレッジの高いロングポジションが大量に、そして一部のショートポジションが強制的に決済され、流動性が集中的に放出された。歴史的に、このような局面では、しばしば過剰な方向性の動きと極端なセンチメントが伴い、資本フローはそれに応じて反転する。一部の長期資金は急落後にポジションを取り、底値でサポートを形成した。さらに、ショートポジションが集中すると、反発局面では「ショートスクイーズ」が容易に誘発され、価格をさらに押し上げ、反発を加速させる。こうして、「構造的なショートスクイーズ+資本の反転」という典型的な反発パターンが形成される。テクニカル分析もこの反発を説明できる。BTCは86,000ドルから88,000ドルのレンジを繰り返し試し、維持した。これは、この価格水準が一時的な底値となり、取引量が集中している領域となっていることを示唆している。短期価格の急激な反発は、以前の売られ過ぎ状態とも関連しています。テクニカルサポートが形成され、資金流入が加われば、通常、モメンタムの改善と取引行動の変化につながります。最近の市場動向では、取引量の増加と主要水準の価格ブレイクアウトが同期しており、一部の買いは単なる空売りカバーではなく、積極的な動きを示唆しています。しかし、市場全体の出来高はまだ長期トレンドを完全に確認するには不十分であるため、今回の反発はまだ観察期間にあり、より高次の構造を形成できるかどうかは更なる検証が必要です。

BTCの回復以上に、市場は今回の反発がETHとアルトコイン市場の連動とローテーションを促進するかどうかに注目しています。12月4日に有効化されたFusakaアップグレードは、統合イーサリアムにおけるもう一つの重要なアップグレードです。コアとなるPeerDASテクノロジーは、BLOB容量を9から15に増加させ、レイヤー2トランザクション手数料を現在のレベルからさらに30%~50%削減します。また、初めて一般アカウントにソーシャルリカバリやバッチ操作といった「アカウント抽象化(AA)」機能を提供します。このアップグレードは、データ可用性管理を最適化するだけでなく、さらに重要な点として、ステートレスなVerkle Treesクライアントへの道を開き、ノード同期時間を数週間から数時間に短縮します。歴史的に、暗号資産市場の反発は、主流資産から二次資産、そして高リスク資産への資金移動を伴ってきました。ETH/BTC為替レートの安定と反発は、ビットコインからアルトコインへの資金ローテーションの可能性を示唆しています。しかし、この移行には一定の条件を満たす必要があります。第一に、リスク選好度は短期的なセンチメントの回復にとどまらず、継続的に改善する必要があります。第二に、市場は短期的な取引に左右されるのではなく、十分な流動性を確保する必要があります。第三に、主流資産のトレンドは、ボラティリティが高く方向性を見失う状態ではなく、安定している必要があります。現在のBTCの反発は、市場センチメントの回復を牽引する一方で、一部のファンドがETHや一部の主要アルトコインに注目するきっかけとなっています。ETHはこの反発と連動して上昇し、主要レンジに回復しました。これは市場の信頼感にプラスの影響を与えています。

機関投資家の台頭が市場構造を変えていることは注目に値します。過去1年間、機関投資家のファンドは、BTCを単なる投機資産ではなく、独立した資産クラスとして資産配分戦略において捉える傾向が強まっています。これにより、ファンドは高リスクトークンを追いかけるのではなく、明確な資産特性と安定したバリュープロポジションを持つ資産への投資に集中する傾向が強まっています。この要因は、市場回復局面においても、アルトコインがBTCやETHを大幅にアンダーパフォームする可能性があることを意味します。一方、ステーブルコイン市場規模の変化、デリバティブ市場の流動性配分、取引所の資金調達レートは、資金フローを判断する上で重要な指標となりますが、これらの指標は短期的に力強いサイクルの始まりを明確に示唆しているとは言えません。リスク面では、市場動向に影響を与える不確実性は依然として大きく残っています。第一に、世界的な金利サイクルはまだ明確に反転しておらず、金融政策の期待が実現しない場合、リスク資産は圧迫される可能性があります。第二に、十分な取引量がないテクニカルな反発は「脆弱な上昇」となりやすく、マクロ経済ショックに直面すると急速に下落する傾向があります。さらに、アルトコイン市場は依然としてシステミックリスクに直面しており、特にリスク選好度と資本の裏付けが不足している状況では、ボラティリティが増幅されやすくなります。さらに重要なのは、暗号資産市場が過去1年間で「バリュエーションの修復+高値更新」の急速な局面を経験してきたことです。こうした背景から、投資家は新たなリスク・リターン比率に敏感になりがちで、市場が一貫したトレンドコンセンサスを形成することが困難になっています。

要約すると、現在の暗号資産市場は構造的な修復とトレンド評価の重要な局面にあります。BTCの反発は、市場がパニックから回復へと移行していることを反映していますが、強気相場サイクルの完全な回復を証明するものではありません。価格が主要な抵抗線を突破し、それに伴って取引量も増加すれば、市場は新たなトレンドに入り、長期的な価格帯を再形成する可能性があります。一方、反発が弱かったり、マクロ経済的な圧力が再び高まったりすれば、再び底値圏に戻り、再び価格を試す展開となる可能性があります。ETHとアルトコインのパフォーマンスは、BTCのみに左右されるのではなく、BTCの安定性と資金調達の継続性に大きく依存しています。近い将来、市場は構造調整、マクロ経済期待の変化、リスク選好度の変動を中心に展開し続けるでしょう。トレンドの方向性は、主要なレンジを突破し、資金調達によって裏付けられた後に、徐々に明確になるでしょう。

II. マクロ経済セクターにおける構造的な機会とリスクの分析

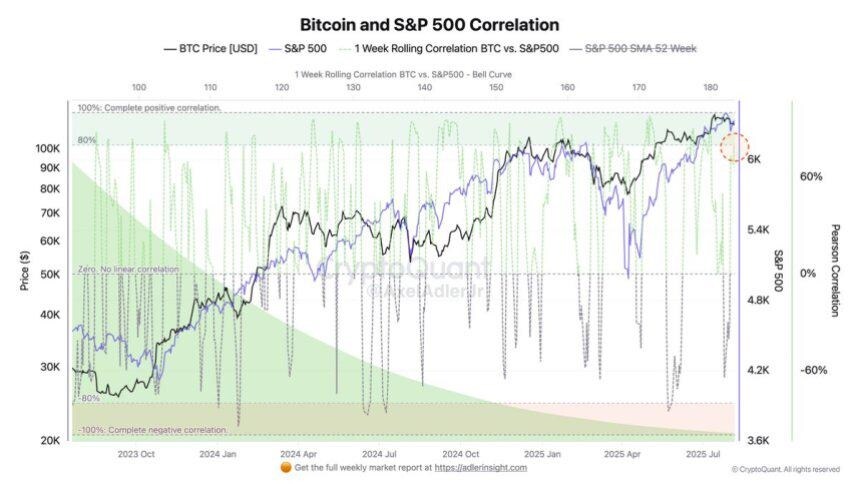

現在の暗号通貨上昇の持続可能性を評価する上で、価格動向、テクニカルシグナル、あるいは短期的なセンチメントの回復だけに頼るだけでは、長期的な根拠を確立するには不十分です。将来の市場の軌道は、制度環境、資本構成、マクロ経済政策の方向性、そして資本サイクルそのものの展開に大きく左右されます。これらの要因は、構造的な機会と潜在的なリスクの両方をもたらす可能性があります。近年、暗号通貨市場と伝統的な金融市場の関係が深まるにつれ、その価格動向はマクロ経済の流動性と政策期待にますます左右されるようになっています。これは、ビットコインの評価ロジックがもはや孤立した「暗号通貨固有のロジック」ではなく、金利サイクル、インフレ動向、資産配分の選好、さらには機関投資家のリスク予算と徐々に結びついていることを意味します。

最近の研究では、ビットコインと従来の金融市場指数との相関が強まっていることが示されており、暗号資産が「周辺的な投機資産」から「主流の金融資産」へと徐々に移行しつつあることを示しています。その中で機関投資家の採用が重要な役割を果たしています。ビットコインとS&P 500やナスダックとの高い相関は、市場の価格形成ロジックの変化を示しています。ビットコインはもはやマクロ経済サイクルから切り離された独立したカテゴリーではなく、リスク資産バスケットの一部となっています。この変化は、ビットコインの「オルタナティブ資産」としての分散効果を低下させる一方で、「アロケーション可能な資産」としての魅力を高めています。特に機関投資家、ETF、年金基金、大手資産運用会社の関与により、暗号資産の流動性プールは構造的に拡大し、個人投資家のセンチメントのみに依存する状態から脱却する可能性があります。こうした資金調達構造の変化の背景には、ETFへの資金流入、カストディインフラの改善、コンプライアンスおよび報告システムの確立といった要因があり、評価レンジやリスクプレミアム構造が再定義される可能性があります。これは、暗号資産がより幅広い資金調達源にアクセスできるようになるだけでなく、そのボラティリティとリスク・リターン構造を伝統的資産に近づける可能性も意味します。特にマクロ流動性の向上と低金利期待の高まりを背景に、機関投資家は暗号資産を短期取引の対象とするのではなく、「リスク資産エクスポージャーの一部」として戦略的資産配分枠組みに組み込む可能性があります。このシナリオでは、市場の上昇は、単に取引所のロールオーバーや個人投資家の追いかけに頼るのではなく、より深い資金調達基盤を持つ可能性があります。このメカニズムが実現すれば、将来のサイクルに大きな影響を与えるでしょう。しかし、制度化と金融化は市場リスクの終焉を意味するものではなく、むしろ新たな構造的リスクをもたらす可能性があります。ビットコインのリスク特性が高ベータ資産に近づくと、市場流動性が逼迫しリスク選好度が低下した際に、暗号資産市場はマクロ経済のシステムショックに対してより脆弱になるでしょう。伝統的な金融市場では、こうした資産は景気後退期に脆弱な傾向がありますが、暗号資産が景気後退と連動して動く場合、リスクエクスポージャーは縮小するどころか拡大することになります。こうした「制度化がプロシクリカルなリスクをもたらす」という構造は、今後の市場運営において対処すべき重要な課題です。

III. 仮想通貨マクロ市場の将来展望

過去数週間の大幅な反発を経て、暗号資産市場は不確実性に満ちた戦略的観察期に入りました。ビットコインは9万ドルを回復し、さらに高水準を試し、市場センチメントは極端な悲観論から慎重な楽観論へと移行しました。しかし、この反発が継続するかどうか、トレンドが形成されるかどうか、そして市場が持続可能な上昇モメンタムを維持できるかどうかは、資金調達構造、マクロ経済変数、政策変更、市場参加者の行動など、複数の要因に左右されます。現在の市場環境、過去のパターン、そして市場構造の特徴を総合的に考慮すると、今後3~6ヶ月間の暗号資産市場は、それぞれ特定のトリガー条件と行動フィードバックメカニズムに依存した複数の進化経路を辿る可能性があります。

一つの可能性として、現在の反発が継続・拡大し、95,000ドルから100,000ドルのレンジを試す展開が考えられます。このシナリオは、市場センチメントが回復を続け、取引量が増加し、機関投資家と個人投資家の資金が同時に流入し、市場が方向性に関するコンセンサスを形成している状況で典型的に発生します。マクロ流動性が改善され、金融政策が緩和に転じ、リスク選好度が高まり、ビットコインが主要な抵抗線を突破できれば、二次的な加速トレンド構造が形成される可能性があります。この状態では、価格は技術的なモメンタムだけでなく、資本流入と構造的なバリュエーションの修復の複合的な影響にも左右されます。もう一つの可能性として、ビットコインが92,000ドルから95,000ドルのレンジで繰り返し上下動し、持続的な上昇トレンドの形成に苦戦する展開が考えられます。このような状況は通常、市場の信頼感が回復しているものの、資本流入が不安定で、マクロ経済政策への期待が不明確で、強気派が主要な抵抗線を突破できない場合に発生します。この状態では、価格変動は短期取引によって牽引され、市場参加者はためらいとゲーム理論的な行動を示します。資金調達環境が持続的に改善せず、機関投資家が傍観姿勢を維持し、個人投資家が慎重で、デリバティブ市場のレバレッジが中立または低い場合、価格はトレンドを突破するのではなく、レンジ内で推移する可能性が高くなります。3つ目の経路は市場調整であり、価格はサポートレベルを再テストするか、さらに深刻な調整を経験し、85,000ドルから88,000ドルのレンジをターゲットとする可能性があります。このシナリオは、マクロ経済リスク、政策環境の変化、または市場期待の反転によって引き起こされることがよくあります。例えば、インフレの再燃による金利期待の上昇、中央銀行の政策トーンのタカ派的転換、地政学的リスクによる安全資産への需要の喚起、市場流動性の逼迫、規制リスクの増大、ETFなどの機関投資家チャネルからの資金流出などの要因は、いずれもリスク選好度を再形成する可能性があります。

アルトコインやその他の高リスク資産クラスにとって、上昇局面は短期的な投資機会となる可能性がありますが、リスクレベルはビットコインやイーサリアムよりも大幅に高くなります。脆弱な評価システム、不十分な流動性、高い投機性、そして強い物語性の影響により、アルトコインは市場が構造調整を迎えると、大幅な下落と緩やかな回復を経験する傾向があります。したがって、高いリスク許容度、プロジェクトへの深い理解、そして短期的な取引戦略を持つ投資家のみが、この分野で投資を行うべきです。一般投資家は、不確実な時期には慎重な姿勢を維持する必要があります。

全体として、暗号資産市場の短期的な反発は力強いものとなっているものの、そのトレンドは依然として不確定です。価格が抵抗線を突破するか、安定するか、あるいは再び反落するかは、今後数週間のマクロ経済データ、政策シグナル、機関投資家の資金流入、そして市場動向に左右されます。反発局面では楽観的な見方や高利回りへの期待が容易に生まれますが、市場には依然として流動性リスク、規制リスク、そして構造的な脆弱性が伴っており、予期せぬ出来事がトレンドを変える可能性があります。トレンドが確定するまでは、楽観的な見方は慎重さの上に成り立つべきであり、市場参加者は新たなサイクルの早計な予測ではなく、柔軟性とリスク管理に重点を置くべきです。

IV. 結論

総じて、今回の反発は市場センチメントを大幅に改善し、テクニカル面では主要なサポート水準を再構築し、資本面での潜在的な参加意欲を喚起しました。しかし、トレンド主導の強気相場からはまだ程遠い状況です。市場は現在、「修復・テスト・待機」の過渡期にあります。この上昇モメンタムがトレンドブレイクアウトにつながるかどうかは、今後数週間のマクロ経済政策の方向性、資本流入の持続性、そして市場参加者のリスク再評価プロセスに左右されます。リスク許容度の高い投資家にとって、段階的な参入と柔軟なアロケーションは現段階である程度の戦略的価値を持つ可能性がありますが、厳格なポジション管理とリスク管理に基づく必要があります。長期的な視点から見ると、資本流入のペースが引き続き上昇し、マクロ経済環境が徐々に改善し、ビットコインが主要な抵抗水準を突破すれば、新たな構造的な上昇局面を迎える可能性は現実的に考えられます。一方で、市場は依然としてボラティリティと調整局面に直面する可能性があります。不確実性を乗り越えるには、慎重な参加と合理的な判断が主な方法となるでしょう。