Glassnode:ビットコインは2022年に再び暴落の兆候を見せているのか?重要な価格帯には注意が必要。

- 核心观点:比特币市场结构脆弱,需守住关键成本区域。

- 关键要素:

- 超25%供应处亏损,结构类似2022年初。

- ETF资金流转负,现货需求明显减弱。

- 期权隐含波动率偏低,市场情绪谨慎。

- 市场影响:市场下行风险增加,依赖关键支撑位。

- 时效性标注:短期影响。

原作者: CryptoVizArt、Chris Beamish、Antoine Colpaert、Glassnode

編集・編集:BitpushNews

まとめ

- ビットコインは真の市場平均を上回って安定していますが、より広範な市場構造は現在、2022年第1四半期と似ており、供給量の25%以上が損失を出しています。

- 資本の勢いは依然としてプラスで、統合を支援していますが、2025 年半ばに予想されるピークを大きく下回っています。

- 0.75~0.85四分位範囲(96,100~106,000米ドル)は市場構造を回復するための重要な領域であり、このレベルを下回ると下落リスクが高まります。

- ETFの資金フローはマイナスに転じ、スポット市場での累積取引量差(CVD)も減少しており、需要が弱まっていることがうかがえる。

- 先物建玉の減少と資金調達金利の中立化は、リスク回避の姿勢を反映している。

- オプション市場は、インプライド・ボラティリティ(IV)の圧縮、歪度の緩和、プット・オプションから慎重なコール・オプションの売りへの資金フローのシフトを特徴としています。

- オプションは過小評価されているようで、実現ボラティリティがインプライドボラティリティを上回っており、ガンマをショートしているトレーダー(ショートガンマ)に圧力がかかっています。

- 全体として、市場は依然として脆弱であり、マクロ経済ショックによってバランスが崩れない限り、主要なコストベース領域を維持することに依存することになるでしょう。

オンチェーンの洞察

底を打ったのか、それとも崩壊したのか?

過去2週間、ビットコインの価格は下落し、「真の市場平均」と呼ばれる重要なバリュエーションアンカー付近で支持を得ました。これは、マイナーを除くすべての非休眠コインのコストベースです。この水準は通常、軽度の弱気相場と深刻な弱気相場の境界線を示します。価格は最近この閾値を上回って安定していますが、市場全体の構造は2022年第1四半期の動向をますます反映しつつあります。

この類似性は、供給分位点コストベースモデル(主要買い手が保有する供給クラスターのコストベースを追跡するモデル)を使用するとさらに明確になります。11月中旬以降、スポット価格は0.75分位を下回り、現在は約96,100ドルで取引されており、供給の25%以上が損失となっています。

これにより、上位買い手が投げ売りするリスクと、売り手が疲弊して底値を形成する可能性との間で、脆弱なバランスが生じています。しかしながら、市場が0.85四分位(約10万6200ドル)をサポート水準まで回復するまでは、現在の構造はマクロ経済ショックに対して依然として非常に敏感な状況が続くでしょう。

痛みが支配的

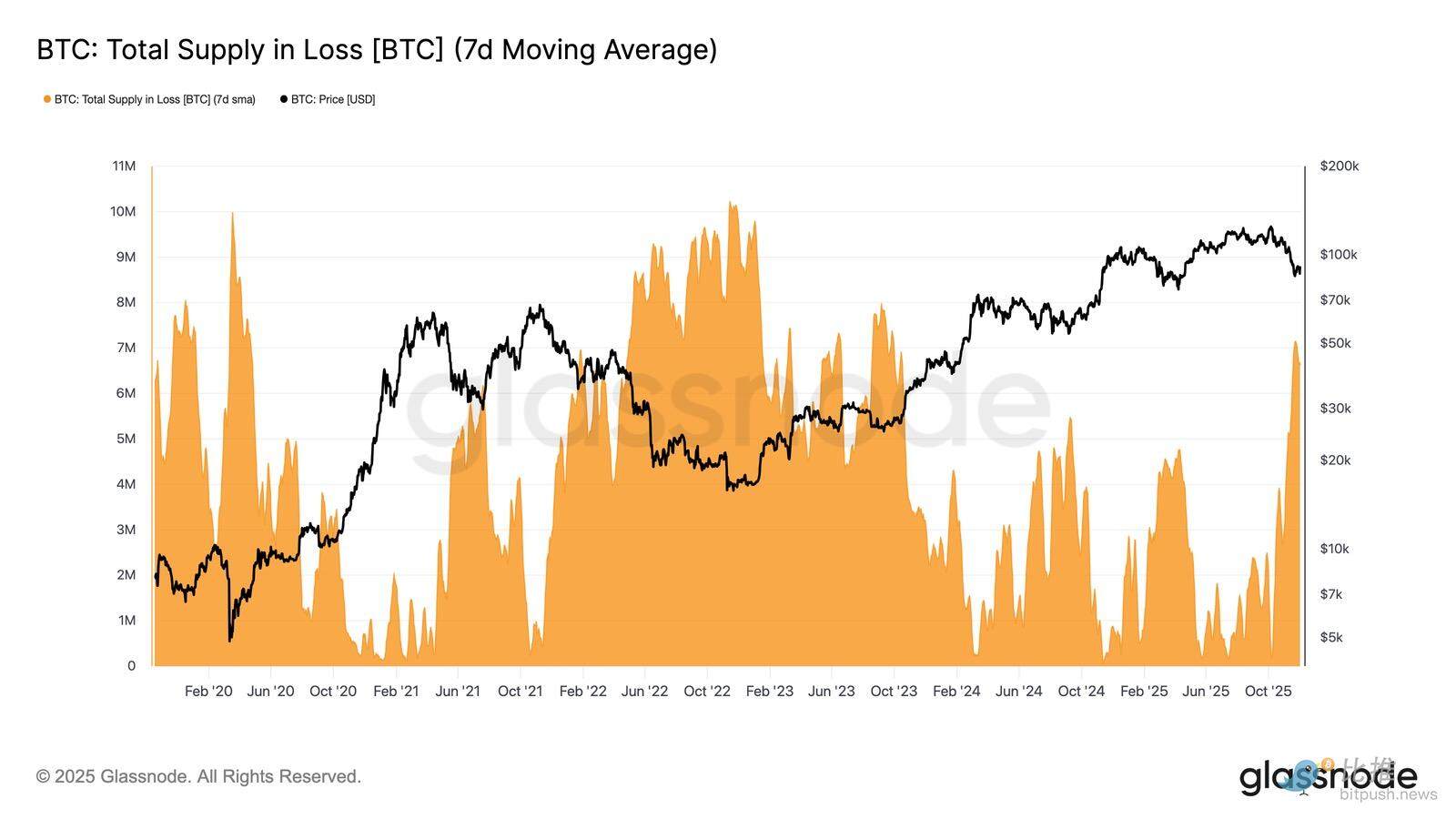

この構造的な視点に基づいて、「損失の総供給」を使用して損失の優位性、つまり満たされないニーズの痛みを測定することにより、トップバイヤーの供給状況を拡大することができます。

この指標の7日間単純移動平均(7D-SMA)は先週、2023年9月以来の最高値となる710万BTCまで上昇し、2年以上続いた強気相場の価格拡大が現在、2つの浅い底入れ段階に直面していることを浮き彫りにしている。

現在の損失を生んでいる供給量(500万BTCから700万BTC)は、2022年初頭の横ばい相場と驚くほど似ており、この類似性をさらに強めています。この比較は、真の市場平均が、軽度の弱気相場とより明確な弱気相場への移行を区別する重要な閾値であることを改めて強調しています。

運動エネルギーは依然として正です。

2022年第1四半期との強い類似点にもかかわらず、ビットコインへの資金流入はわずかにプラスを維持しており、これが実際の市場平均付近でのサポートと、その後の90,000ドルを超える反発を説明するのに役立ちます。

この資本の勢いは実現資本の純増減で測ることができ、現在は月額 +86.9 億ドルのレベルにあります。これは、2025 年 7 月の月額 643 億ドルというピークを大きく下回っていますが、それでもプラスです。

資本のモメンタムがゼロを上回っている限り、実際の市場平均は、より深刻な下落の始まりではなく、統合ゾーンおよび潜在的な底入れエリアとして機能し続ける可能性があります。

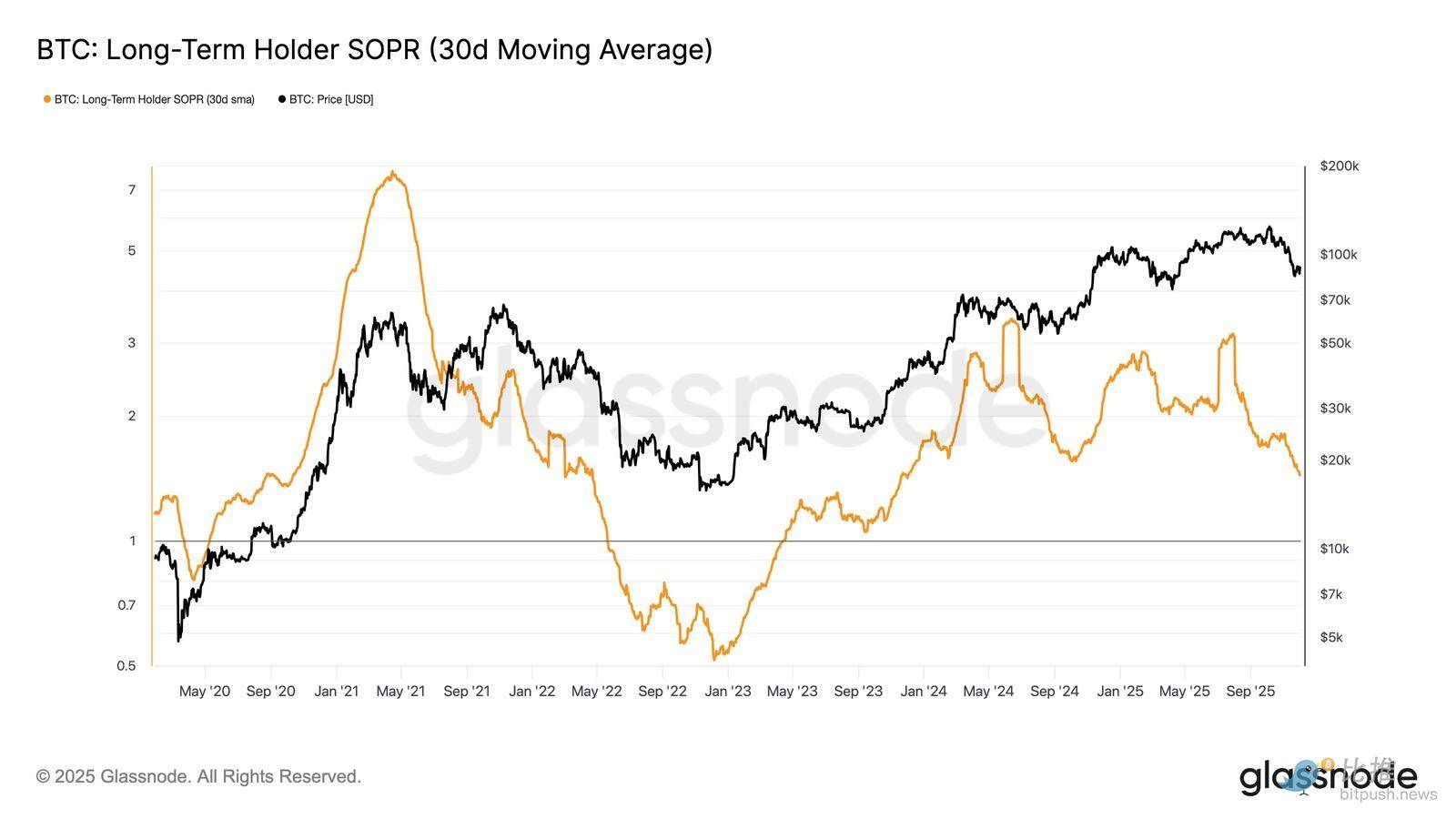

長期保有者の利益率は低下

資本流入が引き続きプラスであることは、新規需要が長期投資家の利益確定を吸収できる可能性を示唆しています。長期保有者のSOPR(30日SMA、積極的な長期保有者のスポット価格と原価の比率を示す指標)は、価格の急落にもかかわらず、1を上回っています(現在1.43)。この新たなマージントレンドは、2022年第1四半期の構造を反映しています。長期保有者は引き続き利益確定売りをしていますが、マージンが縮小しています。

2022 年初頭と比べて需要の勢いが強まっているにもかかわらず、流動性が継続的に低いため、新たな需要の波が市場に流入するまで、強気派は実際の市場平均を上回る水準を維持せざるを得ません。

オフチェーンの洞察

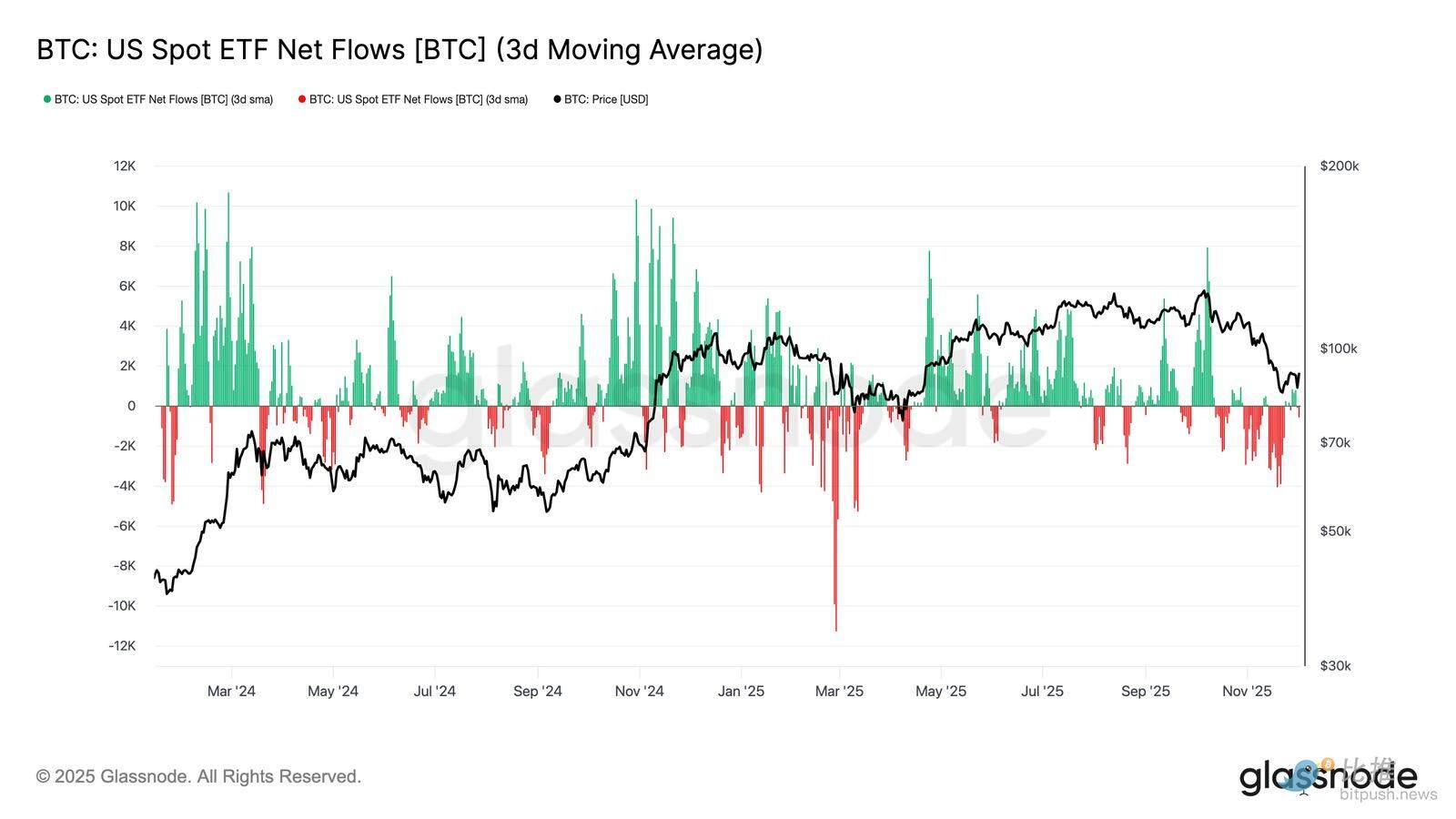

ETFの需要が弱まる

スポット市場に目を向けると、米国ビットコインETFへの純流入額は大幅に減少し、11月を通して3日平均はマイナス圏に沈みました。これは、今年初めに価格を支えていた持続的な流入からの脱却を示しており、新規資金配分の冷え込みを反映しています。

発行体全体から資金が広範囲に流出していることは、市場環境の悪化に伴い機関投資家がより慎重な姿勢をとっていることを示しています。スポット市場は現在、需要の弱まりという状況に直面しており、これにより目先の買い手からの支持が薄れ、価格が外的ショックやマクロ経済要因の影響を受けやすくなっています。

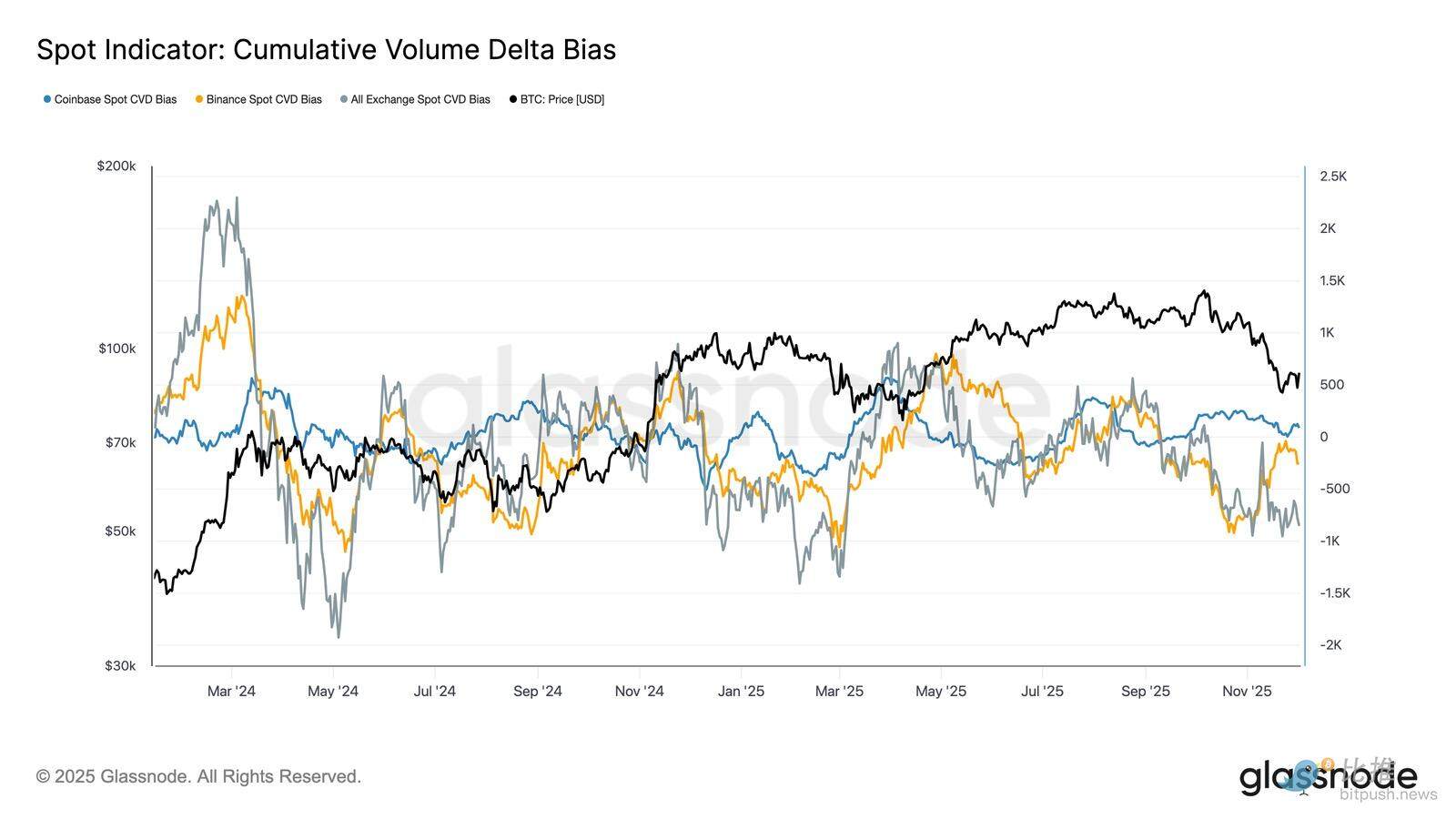

スポット買いが弱まる

ETFの需要が悪化する中、主要取引所の累積取引量差(CVD)も減少しており、Binanceや集約型取引プラットフォームでは引き続きマイナス傾向を示している。

これは、空売り筋による売り圧力が着実に高まっていることを示しており、トレーダーはポジションを積み上げるのではなく、リスク軽減のためにビッド・アスク・スプレッドをクロスさせている。米国の買いの強さを示す指標としばしば見なされるコインベースでさえ、横ばい状態となっており、スポット市場における信頼感が全体的に後退していることを示唆している。

ETFの流入とスポットCVDが防御的な姿勢へと移行するにつれ、市場はより弱い需要基盤に依存するようになり、価格は持続的な下落とマクロ要因による変動に対してより脆弱になっています。

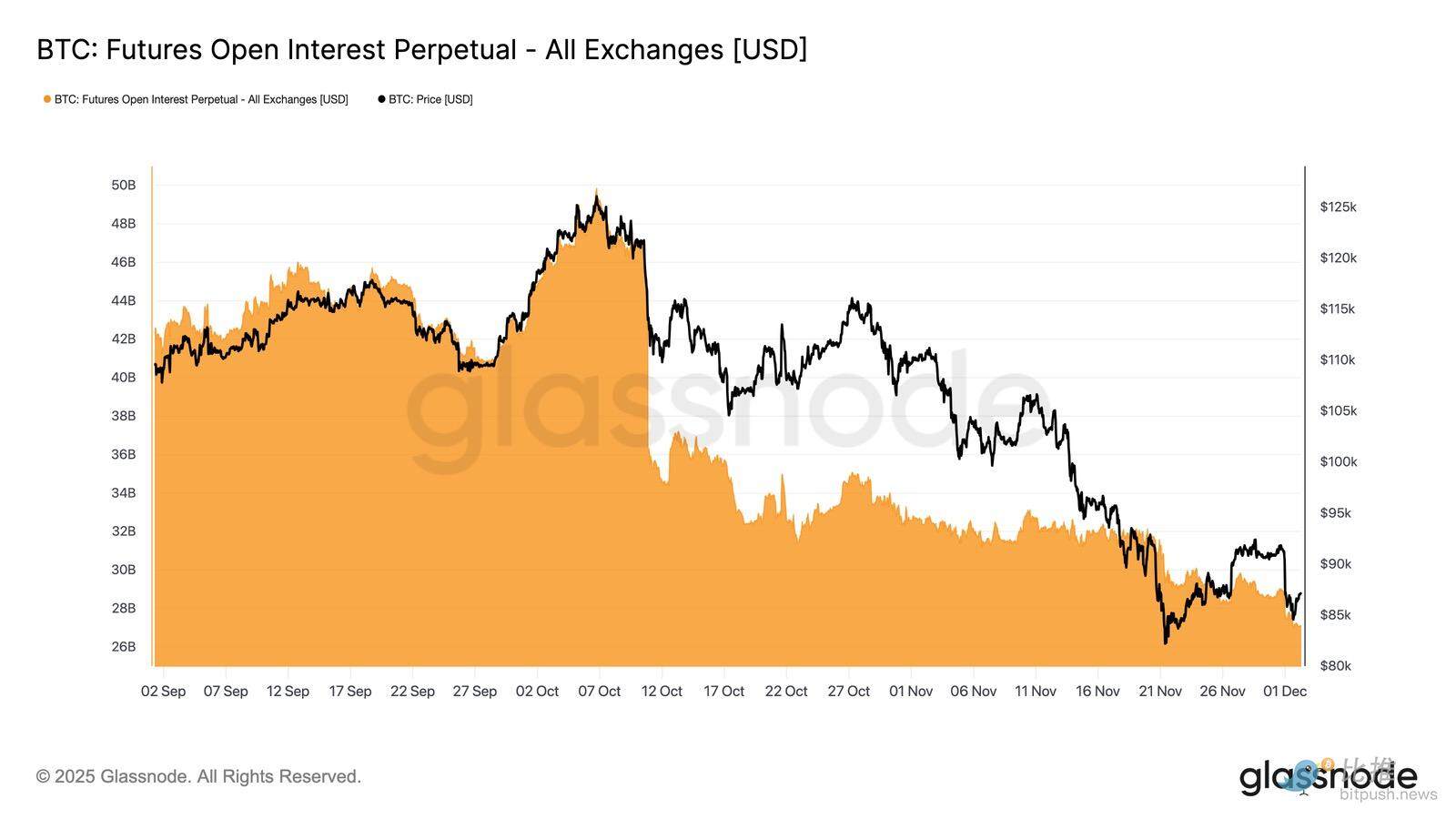

未決済建玉は引き続き減少

この需要の弱まりはデリバティブ市場にも波及し、先物建玉は11月下旬を通して着実に減少しました。巻き戻しは緩やかではあったものの、持続的であり、前回の上昇トレンド中に積み上がった投機的なポジションの多くが解消されました。市場に新たなレバレッジが流入する兆しがないため、トレーダーは方向性の確信を示すことに消極的となり、価格下落に伴い保守的でリスク回避的なスタンスをとったようです。

デリバティブはレバレッジが大幅に低いのが特徴で、投機目的が著しく欠如しており、清算によって引き起こされる急激な変動の可能性が低くなります。

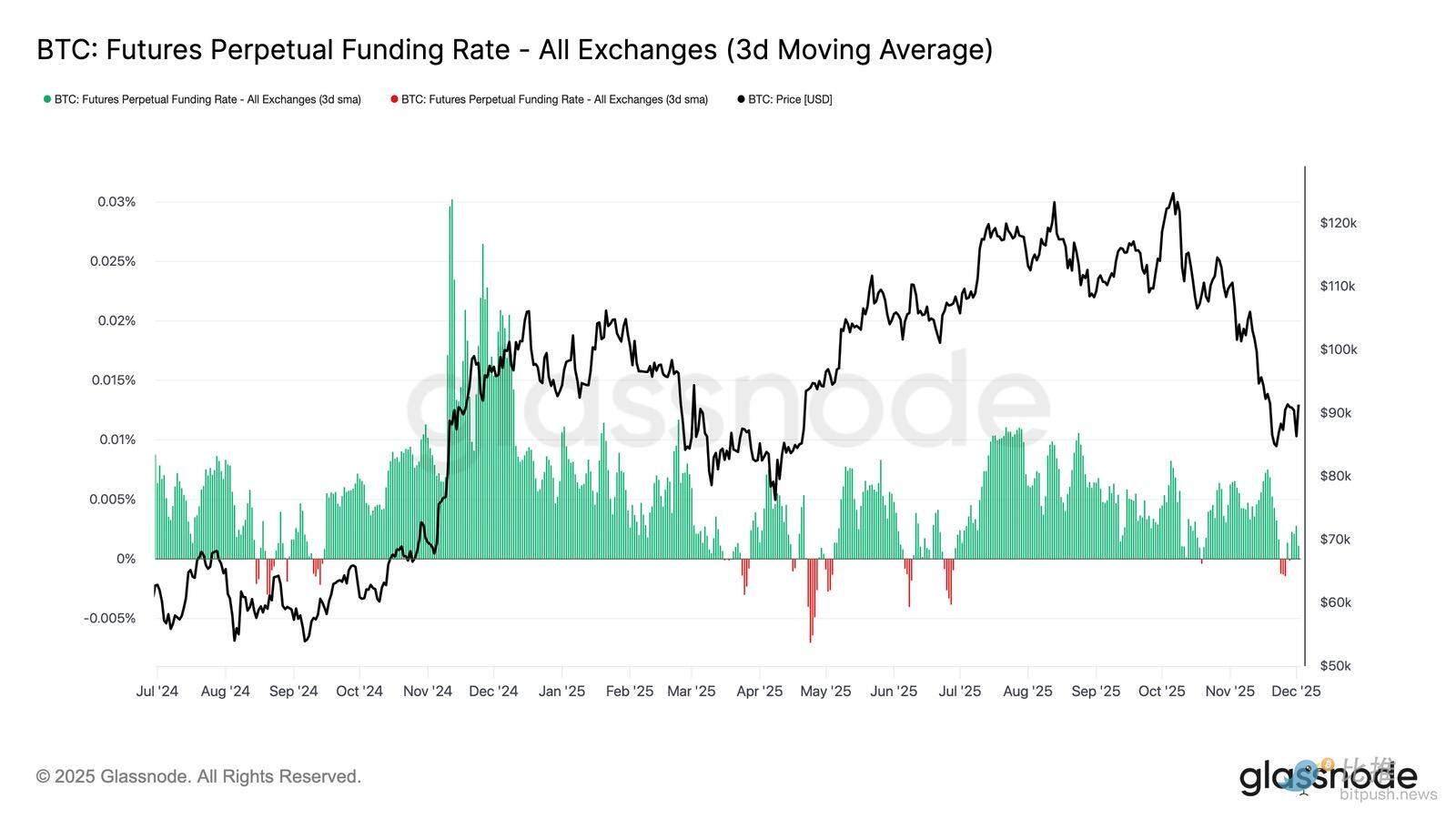

中立的な資金調達金利はリセットを意味する

建玉が引き続き縮小する中、永久資金調達率は概ね中立的な水準に低下し、11月下旬の大半はゼロ付近で推移しました。これは、過去の市場拡大局面で見られた高いプラスの資金調達率からの大きな転換を示しており、過剰なロングポジションがほぼ解消されたことを示しています。重要なのは、資金調達率がわずかにマイナスとなった期間も短期間であったことです。これは、価格下落にもかかわらず、トレーダーが積極的にショートポジションを構築しなかったことを示唆しています。

この中立からわずかにマイナスの資金調達構造は、買いポジションの混雑がなく、よりバランスの取れたデリバティブ市場を示唆しており、下落の脆弱性を軽減し、需要が安定し始めたときに、より建設的なポジショニングの基盤を築く可能性があります。

インプライドボラティリティ(IV)が完全にリセットされました

オプション市場に目を向けると、インプライド・ボラティリティ(IV)は、トレーダーが将来の不確実性をどのように織り込んでいるかを明確に示す指標となります。インプライド・ボラティリティは将来の価格変動に対する市場の期待を反映するため、追跡は有用です。先週の高値の後、インプライド・ボラティリティはリセットされ、低下傾向にあります。価格は92,000ドルの抵抗線を突破するのに苦戦し、反発もその後の勢いを欠いたため、ボラティリティ売り筋が市場に再び参入し、インプライド・ボラティリティは全面的に低下しました。

- 短期契約は57%から48%に減少しました。

- 中期契約の割合は52%から45%に減少しました。

- 長期契約は49%から47%に減少しました。

この継続的な下落は、トレーダーが急激な下落の可能性が減少したと考えており、短期的にはより穏やかな環境を予想していることを示唆している。

このリセットは、市場が先週の警戒感の高まりから抜け出すにつれ、より中立的な姿勢へのシフトを示すものでもある。

弱気傾向は緩和した。

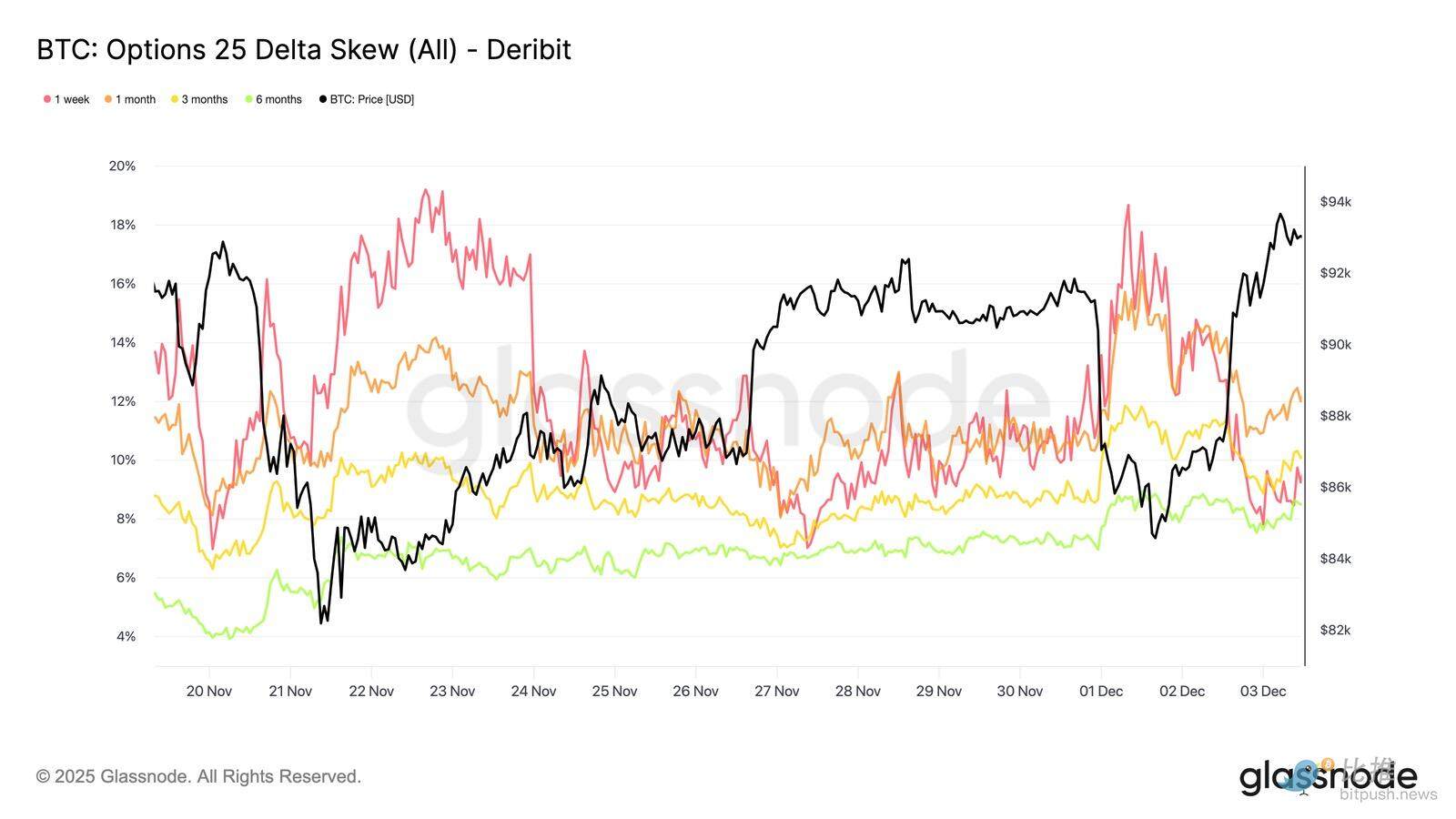

インプライド・ボラティリティを検証した後、歪度はトレーダーが下落リスクと上昇リスクをどのように評価するかを明確にするのに役立ちます。歪度は、プットオプションとコールオプションのインプライド・ボラティリティの差を測定します。

歪度がプラスの場合、トレーダーは下落リスクへの備えとしてプレミアムを支払う傾向があります。一方、歪度がマイナスの場合、上昇リスクへの備えとしてプレミアムを支払う傾向があります。歪度の方向は、その水準と同様に重要です。

たとえば、短期的な歪度が 8% の場合、負の値から増加するのではなく、2 日間で 18% から減少すると、まったく異なるメッセージが伝わります。

短期的な歪みは月曜日の18.6%(日本国債の話題で84,500ドルまで下落した時)から反発して8.4%に上昇した。

これは、当初の反応が誇張されていたことを示唆しています。長期契約の調整はより緩やかであり、トレーダーは短期的な上昇を追い求める意欲はあるものの、その持続性は依然として不透明です。

恐怖は和らいだ

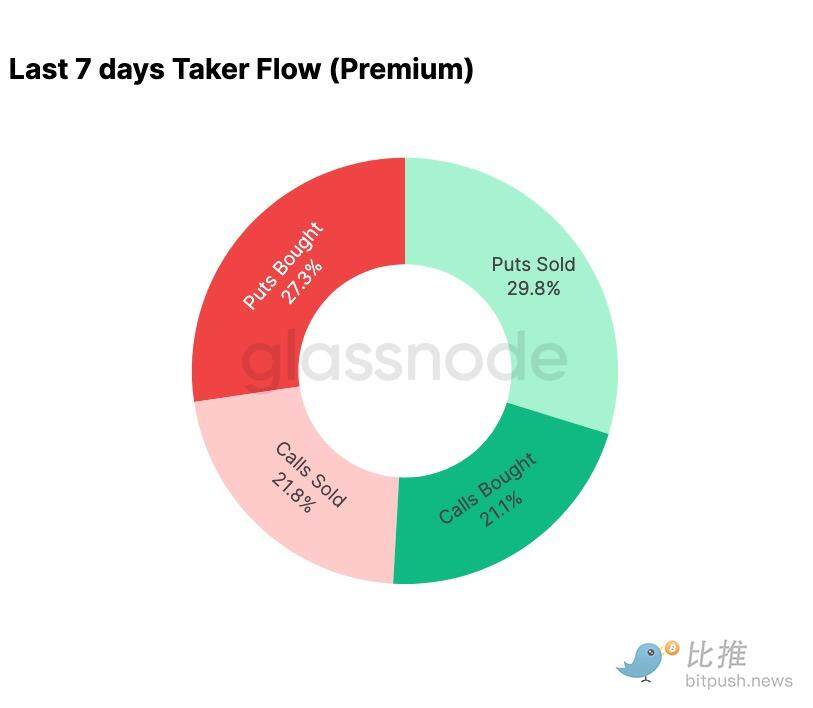

資金フローデータは、過去 7 日間とその後の回復との間に大きな対照を示しています。

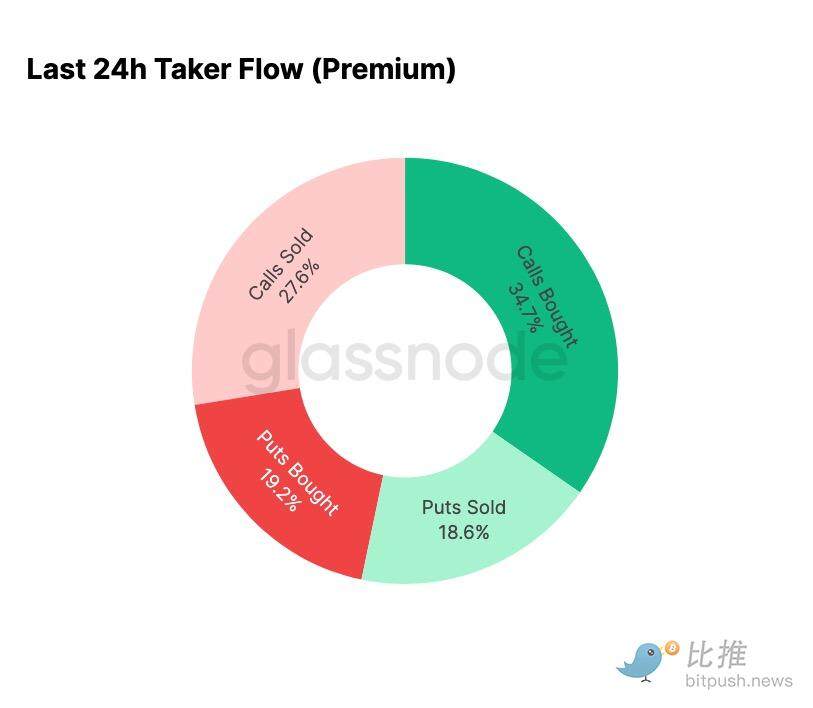

今週初めの取引は主にプットオプションの買いによって牽引されました。これは、2024年8月の価格変動の再現に対する懸念、つまり日本のキャリートレードの解消への懸念を反映したものでした。市場は以前にもこのリスクを経験しており、スプレッドがどこまで拡大するか、そしてその後に通常であれば回復が見られるであろうことを既に察知していました。価格が安定すると、資金の流れは急速に変化しました。この反発によってコールオプションへの動きが決定的に高まり、ストレス期に見られたパターンをほぼ完全に逆転させました。

注目すべきは、トレーダーがガンマのネットロングポジションを現在の水準で依然として保有しており、この状況は12月26日(今年最大の満期日)まで続く可能性があるということです。このようなポジションは通常、価格変動を抑制します。満期日を過ぎると、ポジションはリセットされ、市場は新たなダイナミクスを伴って2026年を迎えることになります。

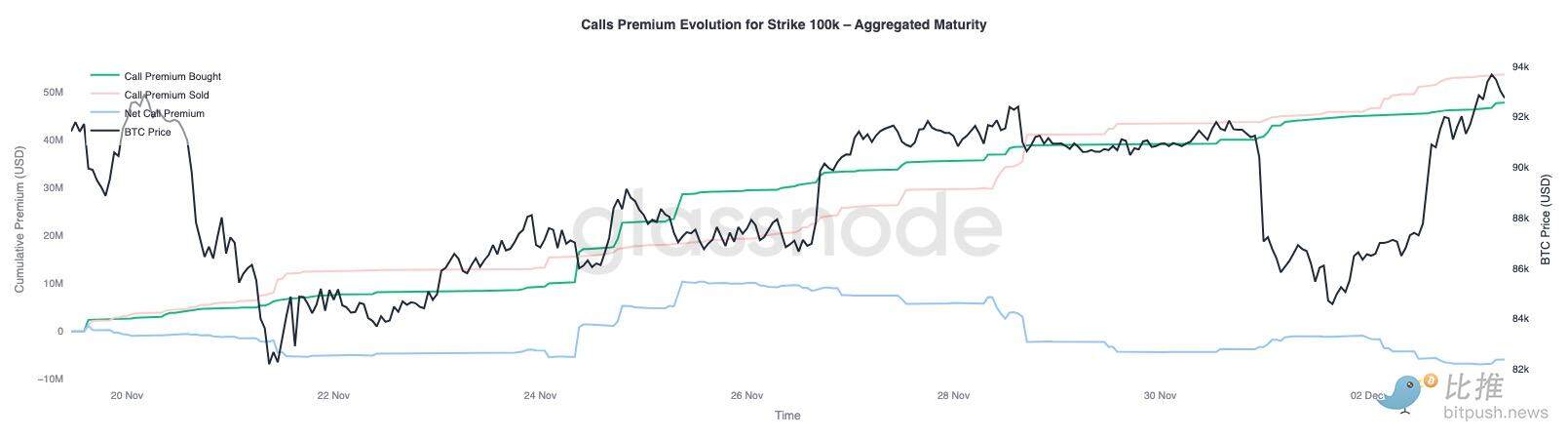

10万ドルのコールオプションのプレミアムの推移

行使価格10万ドルのコールオプションプレミアムを観察すると、トレーダーがこの重要な心理的水準をどのように捉えているかが明確になります。チャートの右側では、コールオプションの売りプレミアムが買いプレミアムを上回ったままであり、過去48時間の上昇局面ではその差が拡大しています。この拡大は、10万ドルの回復への確信が依然として限定的であることを示唆しています。特に、上昇局面ではインプライド・ボラティリティが圧縮され、下落局面では再構築されるというパターンを考えると、この水準は抵抗を受ける可能性が高いでしょう。このパターンは、現在のレンジ内でのインプライド・ボラティリティの平均回帰傾向を強めています。

プレミアムの概要を見ると、トレーダーがFOMC会合前に積極的なブレイクアウトポジションを築かなかったことも分かります。むしろ、資金流入はより慎重なスタンスを反映しており、上昇を追いかけるよりも売りが優勢となっています。そのため、最近の回復には、重要な10万ドル水準に挑戦するのに必要な確信が欠けています。

ボラティリティは過小評価されている

インプライド・ボラティリティのリセットと今週の急激な双方向の変動を組み合わせると、ボラティリティ・リスク・プレミアムはマイナスになります。ボラティリティ・リスク・プレミアムは通常プラスですが、これはトレーダーがボラティリティ急上昇のリスクに対する補償を求めるためです。このプレミアムがなければ、ボラティリティをショートするトレーダーは、自らが負うリスクを収益化することができません。

現在の水準では、インプライド・ボラティリティは実現ボラティリティよりも低くなっています。つまり、オプション価格のボラティリティは、実際に市場で発生するボラティリティよりも低いということです。これは、実際のボラティリティがオプション価格から想定される期待を上回れば、価格のあらゆる変動が利益を生み出す可能性があるため、ロング・ガンマ・ポジションにとって好ましい環境を作り出しています。

結論は

ビットコインは、オンチェーンの脆弱性と需要の縮小に加え、デリバティブ取引環境の慎重化が織り交ぜられ、構造的に脆弱な環境下での取引が続いています。価格は一時的に「実質市場平均」を上回って安定していますが、全体的な構造は2022年第1四半期と非常に類似しています。供給量の25%以上が未償却であり、実現損失は増加し、マクロ経済ショックへの感応度が高まっています。今年初めと比べると大幅に弱まっているものの、資本のモメンタムは依然として、市場のさらなる崩壊を防ぐ数少ない前向きな兆候の一つとなっています。

オフチェーン指標は、この防御的な姿勢を裏付けています。ETFのフローは純流出に転じ、スポットCVD指標は低下し、先物の建玉は秩序ある減少を続けています。資金調達率はほぼ中立的であり、強気なセンチメントも積極的な空売り圧力も反映していません。オプション市場では、インプライド・ボラティリティは縮小し、歪度は低下し、資金フローは反転しており、オプション価格は現在、実現ボラティリティに比べて低く設定されており、リスク選好の高まりというよりも、慎重な姿勢を示しています。

今後、市場構造を安定させ、年末までに下落の脆弱性を軽減するには、0.75~0.85四分位範囲(96,100~106,000米ドル)内に留まることが重要です。

逆に言えば、マイナスのマクロ経済的要因が市場のすでに繊細なバランスを崩さない限り、「実質市場平均」は底値が形成される可能性が最も高い領域であり続ける。