タイガー・リサーチ:戦略の本当の危機は2028年に訪れるだろう。

- 核心观点:Strategy公司2028年再融资失败或引发市场抛售危机。

- 关键要素:

- 2025年静态破产阈值升至2.3万美元。

- 2028年可转债回售潮或需偿还64亿美元。

- 届时或需抛售7.1万枚比特币,冲击市场。

- 市场影响:或引发比特币市场恶性循环与价格压力。

- 时效性标注:中期影响。

このレポートはTiger Researchによって執筆されました。ビットコイン価格の下落に伴い、ビットコインを最も多く保有するDAT企業に注目が集まっています。Strategyはこのグループで最も注目すべき企業の一つです。重要な疑問は、同社がどのように資産を蓄積し、市場のボラティリティが高まった時期にどのようにリスクを管理しているかです。

要点の要約

- ストラテジーの静的破産基準は、2025年に約23,000ドルになると予測されており、これは2023年の12,000ドルのほぼ2倍です。

- 同社は2024年に、資金調達モデルを単純な現金と小額の転換社債から、転換社債、優先株、ATM発行を含む多様な組み合わせへと移行しました。

- コールオプションを保有する投資家は、満期前に償還することができます。ビットコイン価格が下落した場合、投資家はこれらのオプションを行使する可能性が高く、2028年は重要なリスクの時期となります。

- 2028年の借り換えが失敗した場合、ビットコイン価格が9万ドルと仮定すると、ストラテジーは約7万1000ビットコインを売却する必要があるかもしれません。これは1日の取引量の20%から30%に相当し、市場に大きな圧力をかけることになります。

1. 戦略の安定性について

最近のビットコインの下落により、DATの株価は約50%下落しました。これは市場に根本的な疑問を投げかけています。株価と同社の中核資産が共に下落している中で、ストラテジーは依然として安定性を維持しているのでしょうか?この懸念は、JPモルガン・チェースがストラテジーがMSCI指数から除外される可能性があると指摘したことでさらに深刻化しました。

人々はこの銘柄だけに注目しているわけではありません。この戦略は、平均的なクジラの規模をはるかに超える、市場全体に影響を与えるのに十分な量のビットコインを保有しています。このことから、2つの重要な疑問が生じます。

- どの価格レベルでストラテジーのバランスシートは崩壊するでしょうか?

- この企業はいつ、どのような条件下で市場に影響を与えることができるでしょうか?

このレポートでは、米国証券取引委員会 (SEC) の文書をレビューし、Strategy の有効な破産基準、リスク増大期間、ストレス シナリオが発生した場合の潜在的な市場への影響を判断しました。

2. 戦略はリスクに直面する:23,000ドルの閾値

分析を進める前に、静的倒産の概念を明確にしておきましょう。静的倒産とは、企業がすべての資産を清算しても債務を返済できない状況を指します。

簡単に言えば、静的倒産とは、資産が負債を下回る状況を指します。例えば、Echo社が10億ウォン相当の不動産と1億ウォンの現金を保有しているにもかかわらず、負債が12億ウォンある場合、貸借対照表の観点から見ると、同社は債務超過状態にあります。DAT社も同様の状況に直面しています。ビットコイン価格が一定水準を下回ると、帳簿上の自己資本がマイナスとなり、同社は債務返済不能に陥ります。この水準は静的倒産閾値と呼ばれています。

ストラテジーの静的破産基準を決定するために、まず同社がビットコイン保有量をいかにして蓄積してきたかを調べました。

同社は2020年からビットコインを戦略資産として保有してきたが、2023年以降、その積立モデルを変更した。それ以前は、ビットコインの購入には主に現金準備と少額の転換社債に依存していた。保有ビットコインは10万ビットコイン未満にとどまり、借り換えの必要性も比較的限定的だった。

2024年以降、ストラテジーは資金調達戦略を変更しました。優先株の発行、ATMストックプログラム、大規模な転換社債の発行を組み合わせることでレバレッジを高め、ビットコイン購入資金を調達しています。

これにより、ビットコインの蓄積速度が急上昇しました。この構造により、ビットコインの価格が上昇するほど企業の時価総額が拡大し、レバレッジ比率も高くなり、さらに多くの購入が促されるというサイクルが生まれました。

目標は変わっていないものの、資金調達構造とリスクプロファイルは変化しました。この構造的変化は、ストラテジーの倒産リスクを悪化させる中核的な要因となっています。

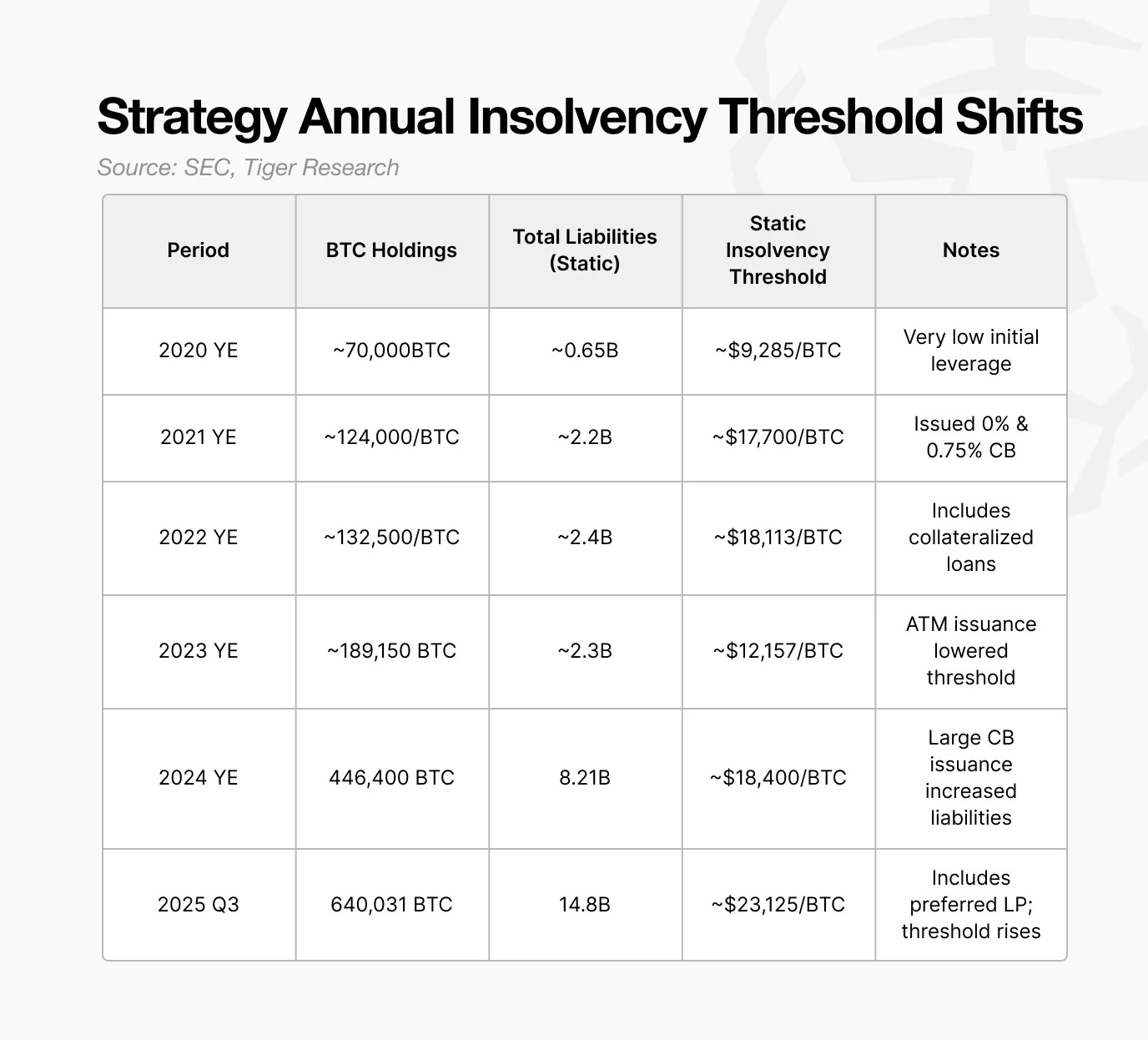

ストラテジーは、2025年までに静的破産基準値が約23,000ドルになると予測しています。この水準を下回ると、ビットコイン保有額が負債額を下回り、結果として会社は貸借対照表上で支払い不能に陥ります。

重要なのは、この閾値が上昇し続けていることです。2023年には、同社はビットコイン価格が約12,000ドルであれば耐えられると予想されていました。2024年にはこの閾値は18,000ドルに上昇し、2025年には23,000ドルに達しました。Strategyがビットコインの保有量を増やすにつれて、この重要な水準も上昇しています。

したがって、23,000ドルという閾値は、ビットコインが安定的に機能するために必要な最低価格を表しています。つまり、ビットコインが現在の価格から約73%下落すると、破産リスクが発生します。

3. 転換社債:問題は満期日ではなく、保有者のプットオプションにあります。

前述の通り、Strategyの静的破産基準額は、ビットコイン保有額よりも負債の増加ペースが速いため、23,000ドルに引き上げられました。次の疑問は、この負債がどのように構造化されているかということです。

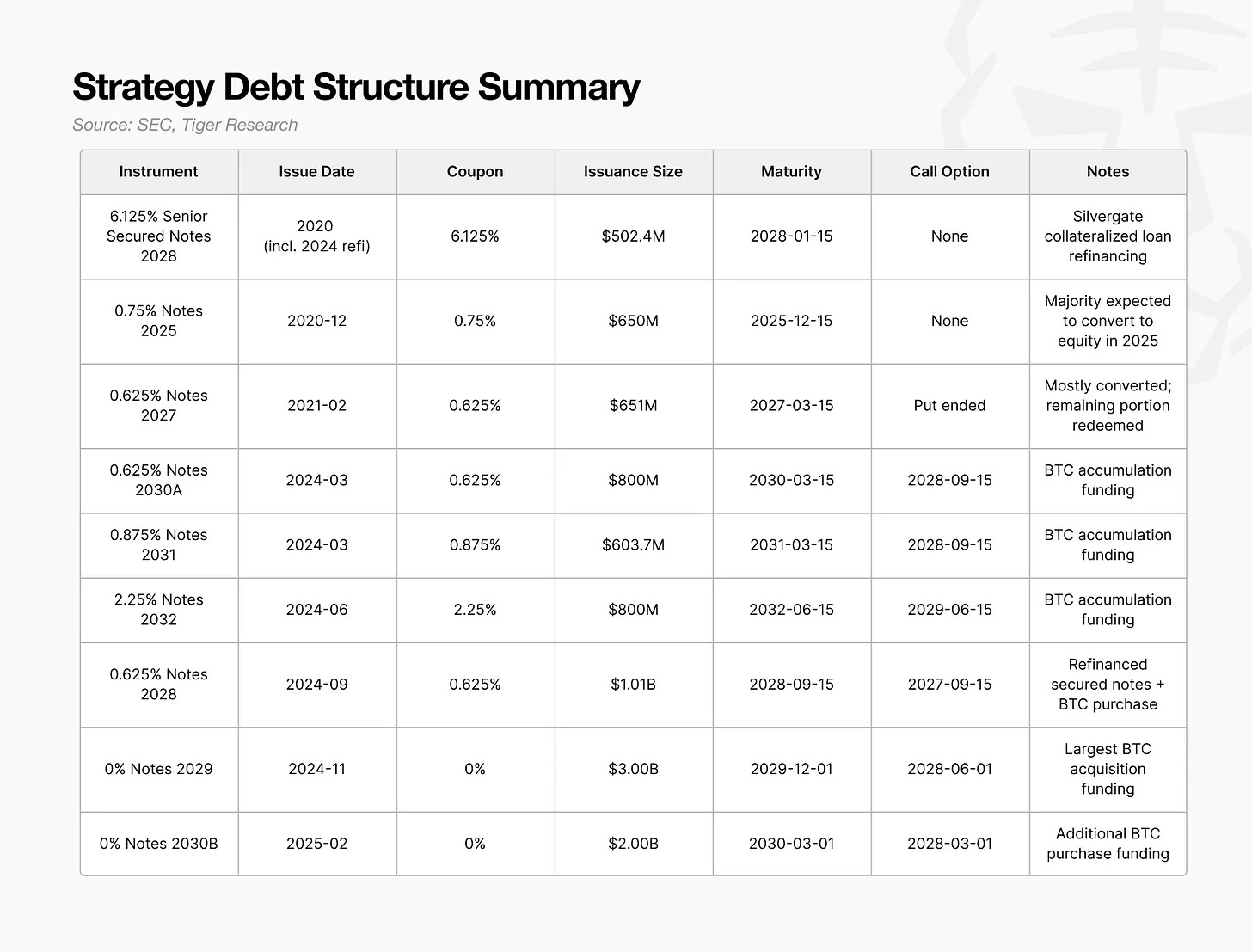

2024年から2025年にかけて、ストラテジーは転換社債、優先株、ATMストックプログラムを組み合わせた新たな資金調達モデルを導入しました。これらの商品の中で、転換社債が最大のシェアを占め、市場に最も大きな影響を与えました。

重要なのは転換社債の規模や満期日ではなく、保有者がプットオプションを行使するタイミングだ。

この条項により、投資家は早期返済を要求することができ、企業はこれを拒否することができません。2024年から2025年にかけて発行される大型転換社債の償還日の多くは2028年頃に集中しており、2028年はストラテジー社にとって借り換え能力を発揮する上で重要な年となります。

2028年にビットコイン価格が破産基準に近づいたり、市場環境が悪化したりした場合、投資家は満期を待つのではなく、プットオプションを行使する可能性が高い。プットオプションの行使が急増すれば、ストラテジーは直ちに数十億ドル規模の現金を調達する必要があるだろう。

問題は、これらの転換社債で調達された資金のほぼすべてがビットコインの購入に充てられたことです。これらの資金がキャッシュフローを生み出す生産資産に投資されていれば、企業は当然返済原資を確保できたはずです。しかし、ビットコインの蓄積に注力したため、償還に使える現金はほとんど残っていません。

したがって、債務返済には資産の売却が必要になります。オプション取引の開始時にビットコイン価格が低い場合、この戦略は直ちに流動性不足に直面する可能性があります。強制売却は価格をさらに下落させ、破産基準値を引き上げ、悪循環を引き起こす可能性があります。

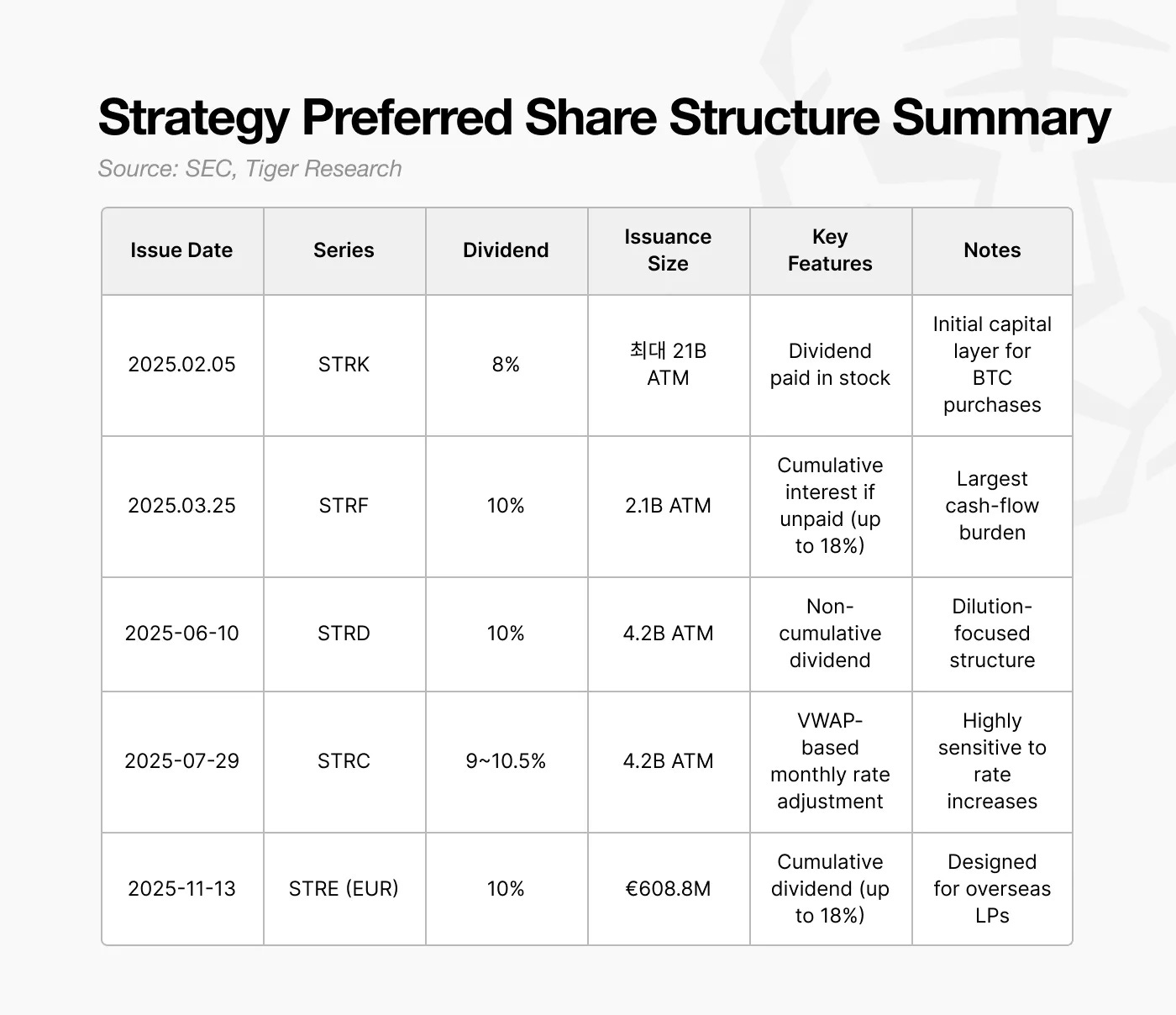

4. 優先株: 10% の配当負担を選択する理由

ストラテジーは2025年以降、ほぼゼロクーポンの転換社債の発行から、配当利回りが約10%の優先株の発行へと移行します。一見すると、これはよりコストのかかる選択肢のように思えます。

しかし、この決定は、2027年から2028年にかけて予想される借り換え圧力の高まりを反映しています。多くの債券保有者が2028年に債券の償還を選択する場合、中期的な返済リスクが大幅に高まります。この期間中に現金流出が継続すれば、倒産リスクが高まります。

優先株の重要な特徴は、配当金を現金で支払う必要がないことです。Strategyの発行設計では、必要に応じて株式で配当金を支払うことができます。これにより、同社は即時の現金流出なしに資金調達を行い、現金を使わずに配当金支払い義務を履行することができます。実際、優先株はStrategyが重要な2027年から2028年にかけての期間にビットコインの売却を回避するのに役立ちました。

10% の配当利回りは高いように思えるかもしれませんが、株式の形で配当を支払うことで流動性を維持し、短期的な資金不足を防ぐ手段となります。

しかし、この構造は新たな課題も生み出しています。株式による配当の支払いは、普通株主の持分を継続的に希薄化させます。この戦略自体が、将来の転換社債の転換による持分希薄化の可能性に既に直面しており、優先株は更なる持分圧力を加えます。

優先株は返済においても優先権を有します。企業が債務返済と運営コストの両方の圧力に直面している場合、優先株は普通株よりも先に返済されなければなりません。優先株には満期日が設定されていませんが、配当義務は構造的な固定費を構成し、企業の実質的な倒産基準に影響を与えます。

2024年から2025年までに、ストラテジーは低コストの転換社債をベースとしたモデルから、転換社債、優先株、ATM発行を組み合わせたハイブリッド構造へと移行しました。この移行により、短期的にビットコイン保有量を急速に拡大することができました。

5. 戦略が失敗した場合はどうなりますか?

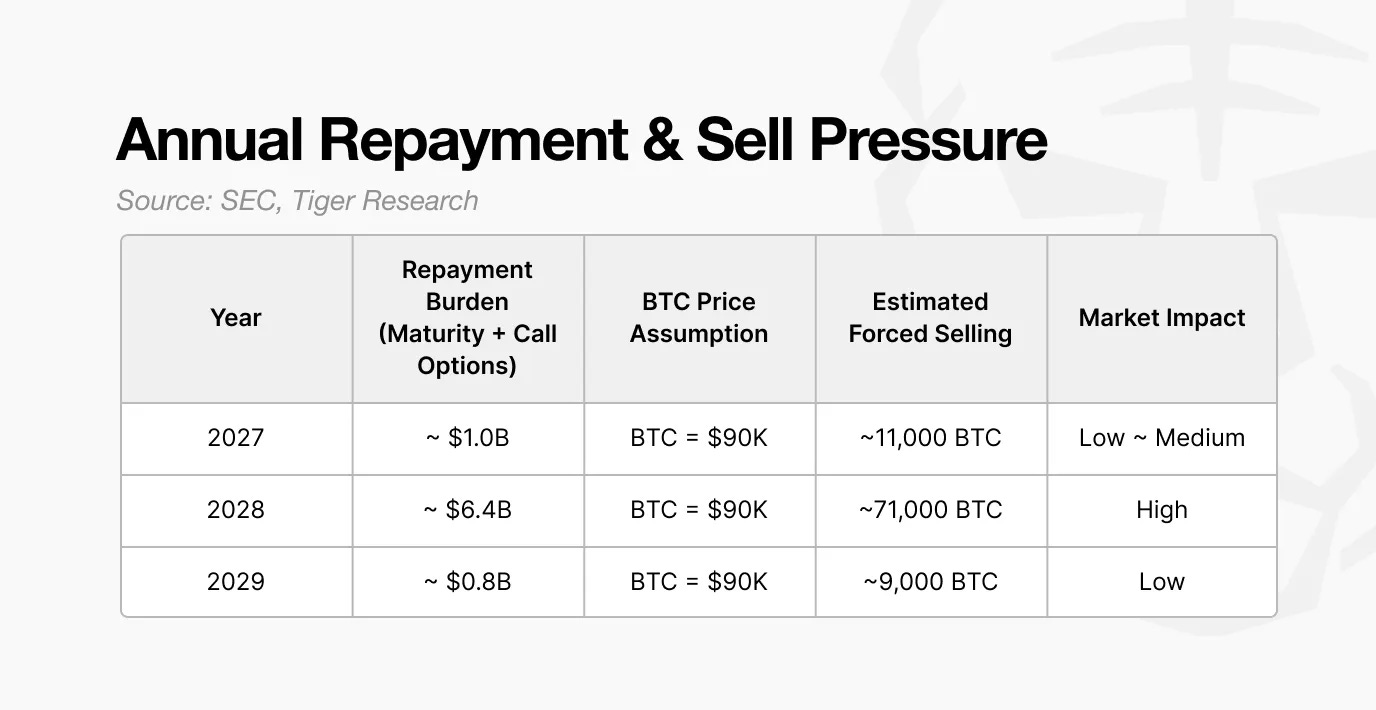

ストラテジーが2028年に借り換えることができない場合、その返済義務を通じて市場への影響を推定することができます。

2024年から2025年にかけて発行される大量の転換社債は、2028年までに約64億ドルの返済額を生み出す可能性があります。市場環境が悪化し、優先株の発行、ATMの発行、新規転換社債の発行が進めない場合、同社はビットコインを売却せざるを得なくなります。

ビットコイン価格が9万ドルと仮定すると、ストラテジーはこれらの義務を果たすために約7万1000ビットコインを売却する必要があります。これは、典型的な機関投資家による売却規模とは比較になりません。

現在、スポット市場の1日あたりの取引量は200億ドルから300億ドルです。7万1000ビットコインを1枚あたり9万ドルで売却すると、約64億ドル相当となり、1日あたりの取引量の約20%から30%に相当します。短期間でこれほど大規模な売却が行われれば、市場価格に下落圧力がかかることはほぼ確実です。

さらに懸念されるのは、今回の売りが一過性のものではないということです。ビットコイン価格の下落に伴い、ストラテジーの資産価値は瞬く間に減少し、財務比率が悪化します。これにより、資金調達能力がさらに制限され、ビットコインの売却を迫られる可能性があります。

これにより悪循環が生じます。借り換えの失敗は強制売却につながり、強制売却は価格下落を引き起こし、価格下落は資産価値を低下させ、企業はさらに多くの資産を売却せざるを得なくなります。この状況が数四半期続くと、バランスシートが回復不能な状態に悪化する可能性があります。

したがって、この戦略の構造的リスクは 2028 年に集中しています。この期間外では、レバレッジ モデルは管理可能であるように見えますが、2028 年に借り換えに失敗すると、ビットコイン市場全体に影響を及ぼすほどの売り圧力が引き起こされる可能性があります。

したがって、2028 年はストラテジーの存続にとって重要であるだけでなく、ビットコイン エコシステム全体の潜在的な変動性にとっても重要です。

6. この戦略は比較的安定していますが、後発者はより高いリスクに直面します。

市場の論調では、DATリスクはしばしば「企業はビットコインの下落を乗り切ることができるのか?」という単純な疑問に矮小化されます。しかし、この分析は、企業の存続の鍵は短期的な価格変動や株価のボラティリティではなく、むしろバランスシートと資本構成の設計にあることを示唆しています。

したがって、DATを評価するには、株価やビットコイン価格の下落だけに着目するだけでは不十分です。重要な指標としては、静的な破産基準、現金返済圧力の持続期間、そして資金ギャップを補うために使用している手段などが挙げられます。これらの要素は、短期的なボラティリティではなく、DATの構造的な回復力を理解するのに役立ちます。

すべてのリスクが予測できるわけではありません。ETFの資金フロー、マクロ経済状況、規制政策の変更などにより、市場環境はいつでも変化する可能性があります。それでもなお、最も信頼できる指標は、財務データと企業の基本的なキャッシュフローメカニズムから推定される倒産リスクの閾値です。

この点において、同社の戦略は際立っています。同社は2020年にビットコイン市場に参入し、2022年の下落局面を乗り越え、2024年にはレバレッジドファイナンスを通じて資産蓄積を加速させました。転換社債と優先株を組み合わせることで、多層的なバッファーを構築しました。

したがって、戦略は比較的安定した基盤を有しています。一方、新規参入者は成熟したDATフレームワークをまだ構築しておらず、急激な価格下落に対する耐性ははるかに低いと言えます。