新たなパラダイムの影響下にある暗号通貨取引所の現状と将来:Binance、OKX、Bitget、LBankの現状と将来

- 核心观点:2025年市场经历暴涨与闪崩,交易格局生变。

- 关键要素:

- 10月闪崩致193亿美元合约清算,市场杠杆偏好下降。

- DEX交易量崛起,Hyperliquid等平台分流高风险资金。

- 交易所格局微调,Binance龙头稳固,Bitget、LBank增长显著。

- 市场影响:推动市场风险偏好分层与平台差异化竞争。

- 时效性标注:中期影响。

2025年後半の市場の急騰と急激な変化

2025年第3四半期、暗号資産市場は急速な回復を見せました。ビットコインやイーサリアムといった主流資産の価格が大幅に上昇したことで、投資家心理と資金流入が大幅に改善し、活発な取引が行われました。暗号資産の世界時価総額は、6月末の約3.46兆ドルから9月下旬には約4兆ドルに増加し、前回の強気相場のピークに近づきました。ビットコインは10月初旬に約12万6000ドルまで上昇し、同四半期にビットコインETFには約78億ドルの純流入があり、ビットコインの時価総額シェアは約64%に回復しました。

しかし、10月に入ると市場は劇的な転換期を迎えました。10月10日から11日にかけての週末、暗号資産市場は前例のないレバレッジによる突発的なフラッシュクラッシュを経験しました。ビットコインは最高値を付けた後、5日間で18%近く急落し、イーサリアムをはじめとする多くの小規模暗号資産は概ね2桁の下落を記録し、パニック売りによる強制決済の連鎖反応を引き起こしました。わずか2日間で約193億ドルの契約ポジションが清算され、多くの契約トレーダーに巨額のマージンコールが発生し、市場流動性が急激に減少しました。この「ブラックウィークエンド」の間、取引量、建玉、貸出金利、資金調達金利といった主要指標は激しく異常な変動を見せ、取引画面はまさに大混乱の様相を呈しました。

10月のフラッシュクラッシュは、2025年後半の市場にとって大きな転換点となりました。その後の観察から、激しいボラティリティの後、市場参加者は概ねレバレッジの選好度を下げ、盲目的に高値を追うことをやめたことが明らかになりました。分散型無期限契約プラットフォームの取引シェアが増加し、高レバレッジ資金がHyperliquidのような分散型プラットフォームに流入しました。また、主要な中央集権型取引所は、ユーザーの信頼を安定させるために「市場救済ツールキット」を導入しました。この混乱は、重要な事実を浮き彫りにしました。Binance AlphaやHyperliquidといった新たなパラダイムは、中央集権型取引所の基盤を揺るがすことなく、ハイリスク志向を徐々に弱めたに過ぎないということです。価格とセンチメントが大きく変動する環境下では、ハイリスクな投機資金は新たな逃避先を求めますが、基本的な取引活動の大部分は依然として従来の中央集権型取引所内で行われています。

CEX vs DEX: 取引量の新たな傾向

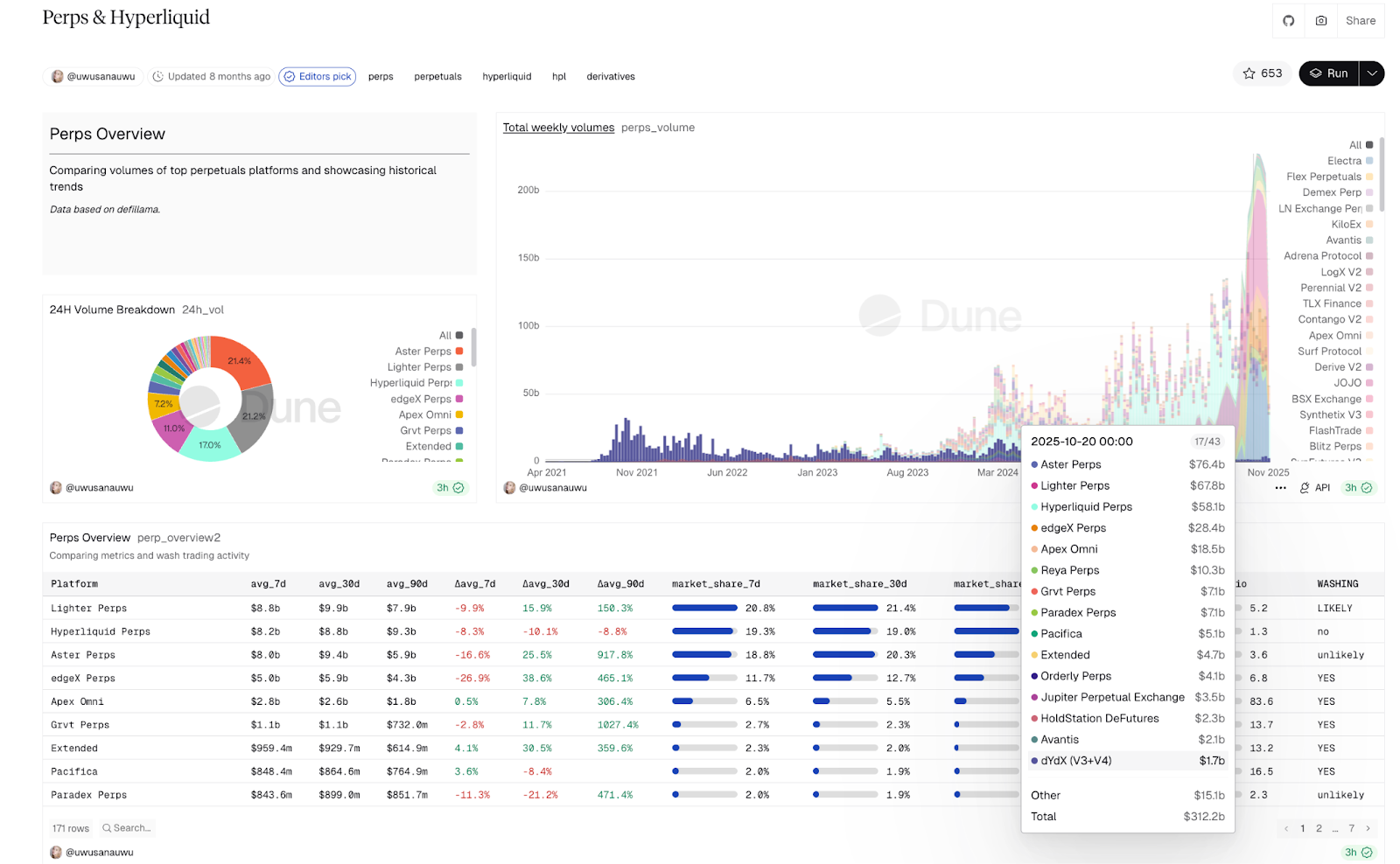

2025年第3四半期の市場活動の回復は中央集権型取引所(CEX)の取引量を押し上げましたが、分散型取引所(DEX)の台頭はさらに顕著でした。2025年第3四半期には、分散型永久契約プロトコルの取引量が約1.8兆ドルに達し、これは同時期の中央集権型デリバティブ取引量(26兆ドル)の約7%に相当します。

この現象の核心は、市場センチメントの階層化にあります。市場が過熱し、ほとんどの個人投資家が法定通貨の預金とレバレッジの利便性から中央集権型取引所(CEX)に留まっている場合、最も積極的でリスク回避的な増加資金は、新規発行トークンを追いかけたり、高レバレッジの投機に従事したりするために、分散型取引所(DEX)に急速に流れており、限界取引の熱意が大幅に逸れています。同時に、2025年のリアルアセットトークン化(RWA)ブームは、従来のインターネット大手と金融機関の参入を加速させ、永続的な分散型取引所を市場の焦点にし、オンチェーンデリバティブ取引活動を大幅に増加させました。全体として、CEXは依然として取引活動と流動性の大部分をコントロールしていますが、限界資金の動きは静かに変化しています。強気相場の絶頂期には、DEXは前例のない速度で増加した市場シェアを侵食しています。

デリバティブ市場における「超流動性」現象

HyperliquidのようなパーペチュアルDEXプラットフォームは、2024年末から2025年前半にかけて爆発的な成長を遂げました。Hyperliquidは2024年末に分散型パーペチュアル契約市場の約56%のシェアを占め、2025年第1四半期末までに73%以上に拡大しました。同時に取引量も急増し、2024年第4四半期の週次取引高は約130億ドル、2025年上半期には週平均約470億ドルに達し、5月中旬には1週間で約780億ドルのピークに達しました。このプラットフォームは、主に、高度なレバレッジとプライバシーを強く重視するトレーダー、例えば、アルゴリズムを用いた高頻度取引戦略のプロ、「FTX事件」以降、中央集権型保管に懐疑的なベテランユーザー、そしてロングテールのアルトコイン・パーペチュアル契約を好む投機家など、以前は中央集権型プラットフォームで高リスクのリターンを求めていたグループを惹きつけました。

10月のフラッシュクラッシュ(市場全体の清算額が24時間で190億ドルを超えた)においても、Hyperliquidはダウンタイムをゼロに抑え、迅速に清算を完了したことは特筆に値します(未決済建玉は市場全体の約63%を占め、損失は12億ドルを超えました)。しかしながら、パニックの影響で未決済建玉とユーザーエンゲージメントは依然として大幅に低下しました。これは、HyperliquidのようなパーペチュアルDEXがデリバティブ市場で急速に拡大している一方で、その資金は主に極めて高いリスク許容度を持つ少数のグループから提供されており、極端な市場状況に非常に敏感であることを示しています。

主要取引所の市場ポジションが再編されつつある。

2025年第3四半期、世界市場における主要取引所のランキングには微妙な変動が見られました。Binanceは引き続き確固たるトップの座を維持し、四半期の取引量で約35%の市場シェアを維持しました。安定したシェアで3分の1を超える唯一の取引プラットフォームとなりました。OKXは老舗取引所として、取引量で常に世界トップ2にランクインしていましたが、第3四半期には市場シェアが約1.5ポイント低下し、主要取引所の中で今四半期最大の下落率となりました。

一方、Bitgetは大きな飛躍を遂げ、第3四半期の市場シェアは前四半期比約0.3パーセントポイント増加し、Bybitを抜いて世界第3位の取引量を誇る取引所となりました。GateやBingXといった新興プラットフォームも力強い勢いを見せ、市場シェアはそれぞれ今四半期で約1.7パーセントポイント、1.1パーセントポイント増加し、ユーザーベースと取引量の急速な拡大を示しました。KuCoinは約0.16パーセントポイントの微増にとどまり、安定を維持しました。

中規模プラットフォームの中でも、LBankをはじめとする「ダークホース」は特に目覚ましい成長を見せています。10月の「ブラックウィークエンド」後の激しいボラティリティの中、LBankの1日あたりの取引量はピーク時に約42億ドルに達し、世界のスポット取引の約4%を占めました。LBankは2,000万人以上の登録ユーザーを誇り、160カ国以上で事業を展開し、積極的な市場戦略によって取引量の急速な成長を実現しています。LBankは現在、「中規模・高成長」層の代表格とみなされており、急速な新規コインの上場と魅力的なインセンティブを通じて、広大なロングテール市場で一定のシェアを獲得しています。

全体として、Binance は依然として流動性の大部分をコントロールしています。第 2 層は OKX、Bybit、Bitget で構成され、スポット市場とデリバティブ市場で着実に競争し、主導的な地位を維持しています。一方、LBank などの新興の中規模取引所は、差別化された戦略 (小規模な暗号通貨の迅速な上場、低料金の割引など) を通じて存在感を継続的に高め、主流の大手取引所の外で独自の市場スペースを確保しています。

主要4取引所の運用特性の比較

1. 取引量と市場シェア。

Binanceは2025年も力強い成長の勢いを維持しました。第1四半期のスポット取引量は約2.2兆ドルに達し、市場シェアは年初約38%から第1四半期末までに40%以上に増加しました。7月単月のスポット取引量は約6,980億ドルに達し、世界市場シェアの約39.8%を占めました。デリバティブ取引においては、Binanceは依然として世界最大のプラットフォームであり、1日あたりの契約取引量は同業他社をはるかに上回っています。2025年第3四半期の未決済建玉は世界全体の約24.6%を占めました。10月のフラッシュクラッシュの際も、マッチングエンジンは試練に耐え、すぐに正常に戻りました。

OKX:老舗取引所であるOKXは、デリバティブ取引において大きな優位性を有しています。1日当たりの契約取引量は常に業界トップクラスであり、デリバティブ取引量はBinanceに迫る月もあります。スポット取引量も世界トップ3にランクインしています。具体的なデータは公表されることはほとんどありませんが、業界ランキングでは、OKXは年間を通して毎月世界トップ5にランクインしています。10月の市場混乱時も、OKXプラットフォームは概ねスムーズに稼働し、大きな技術的トラブルは発生しませんでした。

Bitget: Bitgetは契約取引に強みを持ち、2025年の月間平均取引高は約7,500億ドルに達し、そのうち約90%はデリバティブ取引によるものです。同プラットフォームは、コピー取引エコシステムの構築や初心者向けの契約教育の提供を通じて、多くの契約取引ユーザーを惹きつけています。2025年9月時点で、Bitgetの取引高の約80%は機関投資家によるものであり(年初は約39%)、市場の厚みと専門家の参加が大幅に増加していることを示しています。Bitgetのデリバティブ市場シェアは常に業界トップ3にランクインしており、プラットフォームトークンであるBGBの時価総額は約25億ドルに達し、契約取引コミュニティに大きな影響力を与えています。

LBank:近年、急成長を遂げているプラットフォームであるLBankは、スポット取引高が驚異的な伸びを見せており、1日の取引高は数十億ドルに達し、10月の不安定な市場では1日で40億ドルを超えるピークを迎えました。LBankの絶対的な規模は大手取引所には及ばないものの、新規コインの迅速な上場とアルトコインの高レバレッジ契約の提供により、リスク回避志向の高い投機筋ユーザーを多数獲得しています。LBankの登録ユーザーは2,000万人を超え、160カ国以上をカバーしていると報告されています。「100倍コイン・ホットスポット」としてのポジショニングは、アルトコイン投機筋にとって非常に魅力的ですが、世界のデリバティブ市場におけるシェアは依然として比較的限定的です。

2. 料金体系と収益モデル。

Binance、OKX、Bitget:これら3社はいずれもMaker/Takerと同様の段階的な手数料体系を採用しており、ユーザーの取引量や保有量に応じてVIP手数料割引を提供しています。取引手数料は、これらの主要プラットフォームにとって依然として主要な収益源です。加えて、マージンレンディングによる金利収入や、プラットフォームトークンエコシステムからの収益も重要な収益の柱となっています。例えば、各プラットフォームは独自のトークン(BNB、OKB、BGB)を発行し、ユーザーに手数料割引や新規プロジェクトへの参加といった特典を提供しています。同時に、プラットフォームはLaunchpad(新規コインローンチ)やステーキングといった追加サービスを開始することで、収益源を拡大しています。全体として、大手取引所は高い流動性と規模の経済性によって従来の手数料収入を確保しつつ、新たな製品エコシステムを通じて利益成長を維持しています。

LBank:近年、LBankは独自のアプローチを採用しています。プラットフォームは、スポット取引の取引手数料無料や契約口座入金の100%ボーナスといったインセンティブプログラムを頻繁に導入し、ユーザーに大きなメリットをもたらしています。例えば、ユーザーは登録タスクを完了することで約50ドルの契約トライアル資金を受け取ることができ、プロモーション期間中はスポット取引が無料になります。また、契約口座入金の100%ボーナスを提供するといった特典も提供しています。これらの施策を通じて、LBankは短期的な取引手数料収入を犠牲にして市場シェアを獲得しており、これはBinanceのような従来の取引所とは対照的な戦略です。LBankは、高価値な特典(取引手数料無料とボーナス)でユーザーを惹きつけ、維持することで、ハイリスクな投機市場における影響力を強固なものにしていると言えるでしょう。この反循環的なマーケティング戦略は、弱気相場において特に大胆です。プラットフォームはユーザーの取引からほとんど利益を得ず、節約した取引手数料とボーナスをユーザーに還元することで、ユーザーのロイヤルティを高めています。

3. ユーザー構造と地理的分布。

Binanceは極めてグローバルなユーザーベースを誇り、米国や欧州などの主要市場でコンプライアンス戦略を推進しています。Binanceは多数の機関投資家や大口取引ユーザーを抱え、OTCブロック取引、オプション、ETFといったプロフェッショナルニーズに応えるサービスを提供しています。BinanceのエコシステムトークンであるBNBの時価総額は数百億ドルに達し、プラットフォームの広大なエコシステムと高いユーザーエンゲージメントを反映しています。

OKXはアジア市場、特に東アジアおよび東南アジアにおいて強固な基盤を築き、幅広いユーザーベースを誇っています。OKXは長年にわたり技術開発とオンチェーンセキュリティに注力しており、多くのプロトレーダーや暗号資産愛好家を魅了しています。OKX WalletなどのWeb3製品のリリースにより、OKXは中央集権型取引とDeFiの世界を繋ぎ、OKBなどのプラットフォームトークンを用いたオンチェーンレンディングやステーキングへのユーザー参加を促進し、ユーザーの資産維持率とスティッキネスを向上させています。

Bitgetは新興市場で人気を博しており、東南アジア、南アジア、ラテンアメリカに大規模なユーザーベースを誇っています。コピートレードコミュニティで知られるBitgetは、KOL(キーオピニオンリーダー)戦略を通じて多くの新規契約トレーダーを獲得しています。近年、Bitgetの機関投資家顧客基盤は急速に拡大しており、2025年には取引量の約80%が専門機関によるものでした。これは、当初の個人投資家への注力から、徐々に幅広い市場で認知度を獲得していることを示しています。BitgetのプラットフォームトークンであるBGBは、定期的な買い戻しとバーンメカニズムを通じて保有者に利益をもたらすだけでなく、ユーザーにプラットフォームの成長を共有するチャネルを提供しています。

LBankの主なユーザーは、ボラティリティの高いアルトコイン、新規プロジェクト、高レバレッジ取引を好みます。これらのユーザーは主に中東、北アフリカ、東南アジアなどの新興市場に集中しており、迅速な利益を求める世界中の投機家も含まれます。彼らは取引手数料に非常に敏感で、プラットフォームが人気の高い新規コインを迅速に上場し、大きな利益機会を提供することを期待しています。こうした特性に対応するため、LBankは「10年間重大なセキュリティインシデントが発生していない」という実績と「1億ドルのセキュリティファンド」を重視し、セキュリティに非常に敏感なユーザー層の信頼を獲得しています。LBankは本質的に、「個人投資家にとって使いやすい高リスク暗号通貨のハブ」の構築を目指しています。ユーザーは主に100倍の利益と取引インセンティブを求めながら、プラットフォームには堅牢なリスク管理を期待しています。LBankは、継続的にボーナスを提供し、安全な運用を維持することで、これらのユーザーからの信頼構築に努めています。

ウェルスマネジメント商品、レバレッジ取引、リスク管理

1. 資産管理および収入商品。

Binanceは、「Simple Earn」や構造化投資など、幅広い資産運用商品を提供しており、Launchpool/Launchpadを通じて、プライマリーマーケットにおける新規プロジェクトの立ち上げをBinanceエコシステムに統合しています。2025年の強気相場において、BinanceはUSDE、BNSOL、WBETHといった主流資産の流動性マイニングとステーキングをサポートし、ユーザーがポジションを長期保有してリターンを得ることを奨励しました。特に、10月の市場のフラッシュクラッシュ後、Binanceは今回の急落は同社の資産運用商品に起因するものではないと明言し、商品リスク管理を継続的に強化することを約束しました。

OKXは、OKX Earnプラットフォームを通じて、中央集権型と分散型の利回りチャネルを統合しています。OKXユーザーは、従来の定期預金/当座預金による資産運用に加え、OKX Walletを通じてDeFiの世界にシームレスに参入し、利回りを獲得することができます。OKXはWeb3ウォレットを中央集権型取引所と連携させ、ユーザーがOKBなどの資産を活用したオンチェーンレンディング、ステーキング、その他のプロジェクトに参加することを促しています。これにより、資産の利用効率が向上し、ユーザーの定着率が高まると同時に、資金の安全性も確保されます。

Bitget: Bitget Earnは、安定した資産運用と取引コミュニティの利点を融合させ、初心者向けの定期的な資産運用商品を提供しています。ユーザーは、契約コピー取引などの高度な機能を習得しながら固定収益を獲得し、「資産運用と取引」のクローズドループを形成します。Bitgetは若々しいコミュニティを重視し、取引コンテストやプラットフォームトークンの配当を頻繁に開催することで、ユーザーの参加と忠誠心を高め、資産運用ユーザーを徐々にアクティブな取引ユーザーに転換させています。

LBank: LBank独自の投資戦略は、「ボーナス資金+レバレッジ」です。プラットフォームでは「100%入金ボーナス」などのプロモーションを提供しています。これは、一定額の資産を預け入れるごとに、プラットフォームから同額のボーナスが付与され、ユーザーはこれを利用して元本を追加で拘束することなくレバレッジ契約のポジションを開設できるというものです。この設計により、ユーザーは「ボーナス資金で市場の動きを増幅」することができ、たとえ損失が発生した場合でも、主な損失はボーナス資金であり、自己資金ではありません。さらに、LBankは長年にわたりスポット取引の手数料無料ポリシーを維持しており、ユーザーは節約した手数料を副収入として捉えることができます。公式データによると、多くのユーザーがLBankの新規コイン上場の機会を捉え、大きな利益を得ています。LBankは全体として、ユーザーを第一に考え、「節約した手数料とボーナスをユーザーに還元する」ことを重視し、ハイリスク投資においてもユーザーがプラットフォームのメリットを享受できるようにすることで、差別化された競争優位性を確立しています。

2. レバレッジと契約取引。

中央集権型取引所(CEX): 2025年には、無期限契約取引が市場を席巻し、年間の暗号資産取引量全体の78%以上を占めました。このセクターは、主にBinance、OKX、Bybitといった主要CEXによって支配されており、これら3つのプラットフォームは、世界の契約流動性の大部分を占めていました(Binanceだけで世界の流動性の約4分の1を占めていました)。Bitgetはそれに続き、一部のニッチ市場では上位3位にランクインしました。一般ユーザーの大多数にとって、中央集権型プラットフォームは、優れたリスク管理と保管保証により、契約取引の選択肢として依然として好まれています。10月のフラッシュクラッシュ後、主要CEXは、証拠金要件の引き上げ、最大レバレッジ比率の引き下げ、システミックリスクの軽減に向けた清算メカニズムとリスク準備金の最適化を相次いで実施しました。全体として、CEXは、そのブランド力と規模を活かし、契約市場において比較的安定した取引環境とリスク管理策を提供し、多くのユーザーにとってレバレッジ取引を行う主要な場となっています。

分散型プラットフォーム(DEX):従来の中央集権型取引所(CEX)と比較して、HyperliquidのようなパーペチュアルDEXは、より高いレバレッジ(一部の契約は数百倍に達する)、より緩やかな参入要件(KYC認証は不要)、そしてより幅広いロングテール資産を提供することで、「ハイリスク志向」のトレーダー層を惹きつけています。これらのユーザーには、極めて高いリターンを求めるプロの高頻度取引チーム、セキュリティインシデントを懸念して中央集権型保管に警戒感を持つベテランプレイヤー、アルトコイン契約への投機に熱心なニッチな投資家などが含まれます。パーペチュアルDEXは、スマートコントラクトを通じて取引を実行し、決済を行うため、中央集権型仲介業者への信頼の必要性が低減します。しかし、2025年10月の市場混乱が示すように、分散型プラットフォームにおける高レバレッジポジションは、極端な市場環境に対して脆弱です。プラットフォーム自体は安定した運用を維持していたものの、急激な変動の際には多くのユーザーポジションが強制的に清算され、多くの資金がパニックに陥って安全資産を求めて引き揚げられました。これは、パーペチュアルDEXが機能面とユーザーエクスペリエンスの面で従来の中央集権型取引所と差別化を図っている一方で、大規模な市場ショック時には、パーペチュアルDEXがサービスを提供する高リスクユーザー層も縮小することを示しています。

3. 危機後の対応策。

2025年10月の暴落後、 Binance、OKX、Bitgetといった大手中央集権型取引所(CEX)は、リスク対策の仕組みとブランド力を活かし、市場安定化のための一連の対策を迅速に実施しました。Binanceは、影響を受けたユーザーへの補償として約2億8,300万ドル(主にEarn製品におけるステーブルコインのステーキングによる損失の補填)を計上すると発表し、リスク管理の強化、証拠金要件の引き上げ、システムの脆弱性の修正など、同様の事態の再発防止に向けた取り組みを公に表明しました。一方、OKXとBitgetは、技術改善とユーザーへの支援に注力し、取引インフラの強化や保険基金の積立金の補充に加え、手数料の割引や忠実なユーザーへの取引報酬の提供など、ユーザーとリスクを共有する姿勢を示しました。

LBank:積極的な新興プラットフォームとして、LBankはユーザーの信頼回復のため、大幅な譲歩戦略を採用しました。事件後、LBankは直ちに、スポット取引手数料の全額免除、契約口座への入金に対する100%のボーナス提供、最大1億ドルの保証基金の設置など、様々な対策を講じました。LBankは「ユーザーに手数料を1セントも請求せず、節約した手数料とボーナスをユーザーの利益のために活用する」ことを強調し、大幅な譲歩によって市場センチメントを安定させ、ユーザーと共に歩む姿勢を示しました。これらの措置はプラットフォームの短期的な収益を減少させましたが、回復期には大きな注目を集め、LBankの短期的なユーザー増加と認知度向上につながりました。全体として、この嵐の後、市場のボラティリティは急激でしたが、ほとんどの主要CEXは強力な回復力を示しました。コア取引事業は根本的な影響を受けず、各プラットフォームは積極的な対策を通じて迅速にユーザーの信頼を取り戻しました。

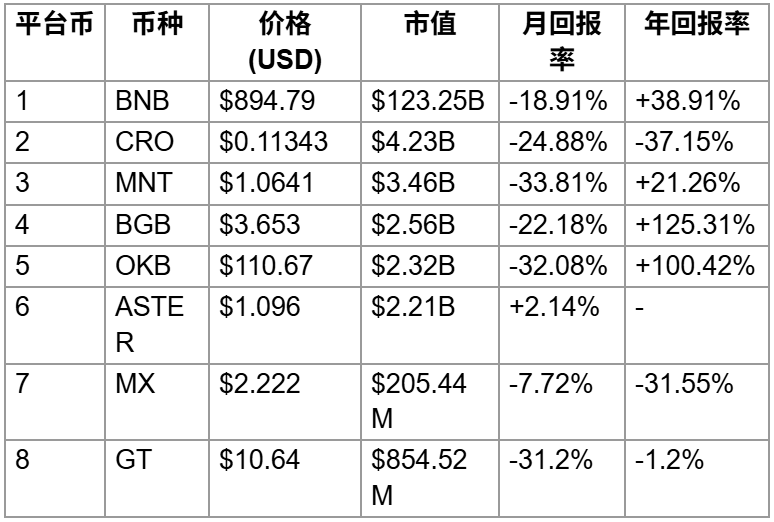

過去 30 日間の市場パフォーマンスの概要: ほとんどのプラットフォーム トークンは下落傾向を示しています。

過去30日間、ほとんどの取引所プラットフォームトークンの価格が下落しました。特に10月初旬の急騰後、11月には市場心理が弱まり、プラットフォームトークンセクター全体で調整局面に入りました。例えば、主要トークンであるBNBは過去1ヶ月で約20%下落し、Crypto.comのCROは30%以上下落しました。OKBも1ヶ月で30%以上下落しました。これらの下落は、これまでの急騰を帳消しにするものとなり、短期的にはプラットフォームトークンにとって新たな好材料が不足していることを反映しています。

この現象は、市場における資本選好の変化に関連しています。ビットコインのシェアが近年増加したことで、高価格帯の取引所トークンから資金が流出し、ほとんどのプラットフォームトークンが下落しました。例えば、Mantle(MNT)は過去30日間で約35%急落しており、これは投資家のリスク選好度の低下と、ビットコインなどの主流資産への資金回帰を反映しています。さらに、一部のプラットフォームトークンは、以前のプラス要因が完全に織り込まれた後、新たな勢いを失っています。例えば、OKBは8月の一時的なバーン(資金燃焼)の後、冷却期間に入り、大幅な価格下落につながりました。全体として、取引所プラットフォームトークンセクターは過去1か月間、市場全体を下回っており、ほとんどのトークンが月間リターンがマイナスとなっており、新たな牽引要因の出現が必要となっています。

様々なプラットフォームトークンの価格変動の理由の分析

前述のプラットフォーム トークンの最近の価格変動に関しては、ユーザーから提供された情報と市場の動向を組み合わせて、各トークンの基本的なロジックの簡単な分析を示します。

- BNB(Binanceのプラットフォームトークン):大手取引所のプラットフォームトークンであるBNBは、長年にわたりBinanceエコシステムの巨大なユーザーベースと財政的支援の恩恵を受けてきました。Binanceは、継続的な買い戻しとバーンメカニズム(四半期ごとに利益に基づいてBNBを買い戻し、バーンする)と、Binance Alphaキャンペーンを通じてトークン価格を維持しています。Binanceは今年、オンチェーンアプリケーションの拡張(BNBチェーン上でのDeFiやAIのサポートなど)に注力し、BNBの利便性を高めてきました。しかしながら、規制圧力とマクロ経済リスクにより、BNB価格は変動しています。BNBは過去30日間で約20.8%下落しましたが、これは前回の急騰後のテクニカル調整と、市場ファンドがビットコインなどの安全資産を選好したことが一因です。全体として、 BNBは強固なファンダメンタルズのおかげで比較的堅調な推移を維持しており、年初来で約28%の上昇を記録しています。これは、Binanceの主導的地位と買い戻しメカニズムの有効性を反映しています。

- OKB(OKXプラットフォームコイン): OKBの今年のパフォーマンスは当初好調でしたが、その後下落しました。プラス面としては、OKXが自社開発のイーサリアムレイヤー2ネットワーク「Xレイヤー」を立ち上げ、エコシステムレイアウトを改善したことが挙げられます。これはOKBの新たな応用シナリオの一つです。同時に、2025年8月にはOKXが公式に大量のOKBを一括バーンし、総供給量を2100万枚に恒久的に固定しました。この前例のない集中バーンは、当時のOKB価格を押し上げました。OKBは8月に一時約258ドルの高値を付けました。しかし、この好材料が消化されるにつれて市場は冷え込み、OKBの価格は高値から約60%急落しました。過去30日間でOKBは弱含みを続け、約33%下落しました。その主な要因は、(1)前回の大幅な上昇後のテクニカル調整圧力、(2)市場全体の選好が主流コインに移行し、プラットフォームコインに新たなプラス要因が不足していることです。今後、OKB の供給量が大幅に減少したことによる長期的な影響は依然として残っていますが、短期的には、OKB に新たな上昇の勢いが注入されるまで、OKX のレイヤー 2 チェーンの正式な開始と取引量の増加を待つ必要があります。

- BGB(Bitgetプラットフォームトークン): BGBは今年上半期に非常に好調なパフォーマンスを示し、2022年末と比較して価格が数倍に上昇しました。しかし、最近の上昇の勢いは弱まっており、これは機能的ポジショニングの変更に関連しています。9月初旬、Bitgetは新しいパブリックチェーンMorphとの戦略的提携を発表し、BGBをMorphのネイティブガスおよびガバナンストークンにアップグレードし、2億2000万BGB(総供給量の約10%)を一度にバーンしました。この動きはBGBの応用シナリオを大幅に豊かにし、発表後、BGBはわずかに14%上昇しました。ただし、パブリックチェーントークンになることは、BGBが主にプラットフォームの買い戻しとバーンに依存するものから、オンチェーンアクティビティに追従する内生的なバーンメカニズムに移行することも意味します。短期的には、このモデルシフトによりBGBに対する市場の熱意は低下しました。Morphエコシステムが完全に成熟するまでは、BGBには追加のプラス刺激が欠けています。そのため、BGBのパフォーマンスは過去1ヶ月間比較的弱く、価格は3.5ドルから4ドルの間で変動し、若干の反落が見られます。しかしながら、現在BGBは短期的な上昇モメンタムに乏しく、月次パフォーマンスは前回のピークを下回っています。

- GT(Gateトークン): Gate.ioのGTは、初期に発行されたプラットフォームトークンの一つであり、初期段階では価格が比較的安定していました。しかし、Gateプラットフォームにおける最近の運用上の問題がGTの魅力に影響を与えています。 2023年半ばには流動性危機の噂が広まり、ユーザーをパニックに陥れましたが、公式発表によりGateは倒産していないことが確認されました。危機は解決したものの、Gateのブランドイメージとユーザー数の増加は悪影響を受けました。主要プラットフォームと比較して、Gateは製品の革新性とグローバルコンプライアンスにおいて遅れをとっています。さらに、競争の激しい市場では、ファンドは主要取引所のプラットフォームトークンを好む傾向があり、これもGTのパフォーマンスを制限しています。GTは、業界の回復により2025年初頭に約25ドルの史上最高値まで急騰しましたが、その後大幅に下落しました。Gateの最近の定期的なプラットフォームトークンの買い戻しとバーン(第3四半期に210万GTをバーン)は、価格への影響は限定的でした。過去30日間で31.2%下落しました。要約すると、Gateのプラットフォームにおける存在感の低下と競争力の不足により、GTは以前の着実な上昇傾向を再現することが困難になっており、投資家の信頼感は比較的慎重なものとなっています。

- ASTER(Aster DEXプラットフォームトークン): ASTERは、今年9月に発表されたばかりの分散型無期限契約取引プラットフォームトークンです。製品設計と機能は目立った特徴がなく、大きな差別化要素はありません。しかし、ASTERが急速に市場で注目を集めているのは、主にBinanceの創設者の一人による支援と投資によるものです。報道によると、AsterはYZi Labsによって育成され、Binanceの共同創設者であるChangpeng Zhao(CZ)が支援・公認する「BSC上のHyperliquid型DEX」として宣伝されています。Binanceとの緊密な関係は、ASTERのローンチをめぐる投機熱を煽り、初日に価格は900%以上急騰しました。1週間以内に、Asterの取引量は516億ドルを超え、アクティブユーザー数は170万人を超え、非常に好調な業績を残しました。しかし、 ASTERの製品はまだ初期段階にあり、機能やユーザーエクスペリエンスは平凡であることに留意すべきです。その人気は、資本投資と市場の誇大宣伝によるところが大きいでしょう。9月下旬に2.42ドルの高値を付けた後、価格は急速に半減し、現在は最高値から約55%下落しています。ASTERは過去1ヶ月間、約2%の微増で横ばいの推移となっています。今後、Binance関連の新たなリソースがなければ、ASTERの今後のパフォーマンスは、Hyperliquidなどの競合他社に追いつくことができるかどうか、そしてBinance取引所に上場してより多くの露出を実現できるかどうかにかかっています。

- MX(MEXCプラットフォームトークン): MXはMEXC取引所のプラットフォームトークンです。近年、MEXCはグローバル市場への注力を強め、特に新興国において積極的にユーザーベースを拡大しています。しかし、既存の大手取引所と比較すると、MEXCの国際的なブランド認知度とユーザー認知度は依然として低いままです。MXトークンの供給量は比較的少なく、その価格は歴史的に主に取引所の運営によって左右されてきました。MEXCは今年、多数の新規トークンを発行し、優れた流動性を発揮したと謳っていますが、これらの取り組みはMXへの直接的な影響は限定的です。全体として、 MXは海外市場で一定のユーザーベースを有していますが、強力で粘り強いエコシステムを欠いています。MXの価格は今年着実に上昇していますが、大幅な上昇ではなく、主にプラットフォーム取引量の伸び悩みを反映しています。MXは過去30日間で約7.72%下落しており、これは市場低迷期におけるMEXCのマーケティング活動(MXエアドロップや新規トークンの募集など)が価格を支えていることに関連している可能性があります。長期的には、MEXCがトップクラスの取引所に参入できない場合、MXの上昇余地は限定的になるでしょう。現在、MXの規模と流動性は比較的小さいため、投資ポートフォリオにおいてはリスクの高いニッチなトークンとなっています。

まとめると、取引所プラットフォームトークンは過去30日間、概ね下落圧力にさらされていますが、その根底にあるファンダメンタル要因はトークンごとに異なります。強力なエコシステムに支えられた主要トークン(BNBやOKBなど)は、長期的に見て小規模プラットフォームトークンをアウトパフォームし続けています。一方、中規模プラットフォームトークン(BGB、GT、WOOなど)は、運用戦略や市場の信頼感の影響を受け、価格変動に大きな乖離が生じています。新しいプラットフォームトークン(ASTERなど)は短期的に人気が急上昇しましたが、成長を維持するには依然としてファンダメンタルなサポートが必要です。投資家にとって、取引所のビジネスダイナミクスや、各プラットフォームトークンの背後にあるトークン経済モデルの変化(買い戻しやバーンポリシー、パブリックチェーンやレイヤー2の開発進捗、規制関連イベントなど)を注意深く監視することが重要です。

セキュリティとコンプライアンス:ユーザーの信頼を再構築する

2025年上半期、暗号資産分野におけるセキュリティインシデントは引き続き頻発しました。統計によると、ハッカー攻撃などによる資産損失は上半期に約23億ドルに達し、2024年通年の合計額を上回りました。取引所のセキュリティに対するユーザーの懸念は依然として高く、各国の規制当局は中央集権型取引所(CEX)への監督を強化し、取引所に対し、資産積立証明書の公開、ユーザー保険基金の設立、独立監査の受け入れ、リスク管理システムの全面的改善を義務付けています。米国や欧州連合(EU)などの主要地域では、暗号資産に関する規制ガイドラインが相次いで発表されています。欧州は2025年末までにMiCA 2.0フレームワークを導入する予定であり、米国もデジタル資産ETF/証券会社に対するより明確な規制を議論しています。こうした環境下、取引所のセキュリティとコンプライアンスのパフォーマンスは、ユーザーが取引所を選択する際の重要な参考指標となっています。

具体的な対策については、取引所ごとに重点が異なります。

Binance:業界リーダーであるBinanceは、近年、世界各国の規制当局と度々衝突し、コンプライアンス面での打開策を徐々に模索してきました(ビットコインETF商品の設計への参加や、一部地域での規制当局との和解など)。2018年以降、Binanceは「安全資産基金(SAFU)」を設立し、準備資産の証拠を定期的に公開することで透明性を高めています。10月の危機後、Binanceは例外的に大規模な自己資金を投入してユーザーに補償し、システムセキュリティ評価レポートを積極的に公開することで、技術保護とリスク管理の更なる強化を強調しました。これらの措置は、具体的な行動を通じてユーザーの信頼回復を目指す同社の姿勢を示しています。

OKX: OKXは、その技術力とオンチェーンセキュリティで高い評価を得ています。プラットフォームは、マルチシグネチャウォレットアーキテクチャと厳格なリスク管理プロセスを採用しています。過去にセキュリティインシデントが発生しましたが(2018年には秘密鍵インシデントによる多額の資産盗難など)、OKXはインシデント発生後、迅速にユーザーへの補償とセキュリティ対策の強化を行い、それ以降、重大なセキュリティインシデントは発生していません。OKXは、スマートコントラクト監査とシステム脆弱性スキャンを継続的に実施し、ブラックスワンイベントに対処するためのユーザー保護基金を設立するとともに、複数の国でライセンスを積極的に取得し、コンプライアンスに基づいた運営方法を模索しています。2025年には、分散型取引モジュールとオンチェーンカストディソリューションを発表し、コンプライアンスとイノベーションの両立能力をさらに実証しました。

Bitget:近年、Bitgetは社会的責任の遂行を重視し、積極的に外部監査を取得しています。2024年の市場の変動による大規模な清算事象の後、Bitgetはプラットフォームリスク準備金を直ちに一部ユーザーに還元し、著名なサイバーセキュリティ企業にシステム全体の包括的な監査を依頼しました。また、Bitgetは独自の「セキュリティ基金」を設立し、一部ユーザーの米ドル預金に対して連邦預金保険(FDIC)の適用範囲を提供するとしています。BitgetのプラットフォームトークンBGBの時価総額とアプリケーションの影響力は、BNBなどの主要プラットフォームトークンほど大きくはありませんが、Bitgetは定期的にBGBの買い戻しとバーンを行ってリスク準備金を積み立てることでプラットフォームトークンの価値の安定性を維持し、プラットフォームの健全な運営に対するユーザーの信頼を高めています。

LBank: LBankは「10年間の重大なセキュリティインシデント発生なし」と「1億ドルのセキュリティファンド」を主要なセールスポイントとして強調しています。FTXの崩壊といった出来事の影に隠れながらも、LBankは長年にわたる安定した運営とインシデントゼロの実績を頻繁に強調し、潤沢なセキュリティ準備金によってユーザーの資金の安全性を保証しています。LBankは国際規制へのコンプライアンスにおいてまだ大きな進歩を遂げていませんが、確固たるセキュリティ実績と継続的なセキュリティ投資を通じて、リスク管理能力をユーザーに納得させようと努めています。中央集権型取引所(CEX)に本来不信感を抱く一般の個人投資家にとって、セキュリティ実績を公開し、巨額のセキュリティファンドを設立するプラットフォームは、間違いなく信頼を高めるものとなるでしょう。

信頼メカニズムの観点から見ると、プラットフォームの種類によってニーズは異なります。大手CEX(Binanceなど)は、規模と制度的な信頼に依存しています。一方では、監査の受入れや規制サンドボックスへの参加を通じてコンプライアンス遵守のイメージを確立し、他方では、プラットフォームのトークンエコシステムの価値拡大やETFなどの大型商品投入によってユーザーの定着率を高めています。一方、DEXは完全に技術的な信頼の上に成り立っています。透明性の高いスマートコントラクトとユーザーによる自己管理メカニズムにより、ユーザーは中央集権的な機関に信頼を置くことなく取引を行うことができます。中規模CEX(LBankなど)はその中間に位置し、行動的な信頼の構築にはパフォーマンスと誠実性により大きく依存しています。プラットフォームは、長期的なコミットメントを重視する一般ユーザーの支持を得るために、安定した運用を証明し、複数の強気相場と弱気相場のサイクルを通して約束を果たす必要があります。セキュリティとコンプライアンスは、今や「限界費用」から、ユーザーが取引プラットフォームを選択する際の中核的な考慮事項へと変化したと言えるでしょう。

アルファとハイパーリキッドの市場転換効果

Binance Alphaの上場ファネル効果: Binanceは2025年にAlphaプロジェクトを立ち上げ、これまでよりもはるかに速いペースでトークンを上場しました。2025年7月初旬の時点で、AlphaプラットフォームにはAI、ミーム、レイヤー2、RWAなど複数のセクターを網羅する200以上のプロジェクトが上場しており、その半数以上がBNBブロックチェーンエコシステムに属しています。これらのプロジェクトは通常、市場の関心が高まった時点でBinanceメインネットに上場する前に、Alphaでエアドロップや早期取引を行います。Binanceは、Alphaが新規プロジェクトを最初に立ち上げるためのプラットフォームであることを繰り返し強調してきました(例えば、Yei FinanceとEnsoはどちらもAlphaに最初に上場しました)。このプロセスは事実上、完全な「上場ファネル」を形成しています。Alphaは新規コイン発行による価格上昇の最大シェアを獲得し、プライマリー市場とセカンダリー市場の価格差の大部分をBinanceエコシステム内に留めています。他の取引所は、多くの場合、残りのトラフィックメリットを後から共有するだけです。簡単に言えば、アルファは、潜在的なコインを事前にロックし、内部トラフィックプールを構築することで、新しいコインの上場から自社のプラットフォームへのユーザーの注目と取引活動を引き付け、他の取引所が「上場ボーナス」から利益を得る機会を大幅に減らしています。

パーペチュアルDEXによる先物市場の構造的侵食: Hyperliquidのような分散型パーペチュアルプラットフォームが先物市場に与える影響は、主に特定のユーザー層の分散化に現れています。これらのプラットフォームは、幅広い一般ユーザーではなく、極めて高いレバレッジを求め、匿名性と自己管理を重視するプロのトレーダーを惹きつけています。このグループには、アルゴリズムによる高頻度取引戦略に慣れたチーム、FTX事件の影響で中央集権型プラットフォームに否定的な感情を抱き、自己管理を好むトレーダー、ニッチなアルトコイン先物に関心を持つニッチな投機家などが含まれます。これらの個人がHyperliquidのようなプラットフォームに移行すると、中央集権型プラットフォームにおける対応する取引ペアの取引量が大幅に減少することがよくあります。例えば、一部のロングテールトークンのパーペチュアル先物市場では、Hyperliquidが主要な取引の場となっています。統計によると、2025年第2四半期には、HyperliquidがDEXの永久取引量の約73%を占め、資金誘致力の高さを示しました。これは、OKX、Bitget、LBankといった中央集権型取引所にとって、転用されている資金はまさに、高リスク・高取引量で知られていた資金であることを意味します。

OKX / Bitget / LBank は差別化の圧力に直面している:

OKX:契約取引分野の巨人であるOKXは、オンチェーンデリバティブ取引において存在感を確立する必要があります。さもなければ、ハイエンドユーザー基盤が分散型プラットフォームの競合他社に徐々に侵食される可能性があります。OKXは現在、プロのトレーダーの支持を失うことを避けるため、オンチェーン無期限契約を含む、独自のパブリックチェーンであるOKX Chainに統合された分散型取引機能を導入しています。OKXは、ステーブルコインレンディング、クロスチェーン契約、そしてコピー取引とDeFi戦略を組み合わせた戦略への投資を増やし、CeFiとDeFiの架け橋としての地位を固めていくと予想されます。

Bitgetの強みはコピートレード・エコシステムにありますが、KOL戦略に依存していた初心者ユーザーの中には、高利回りのオンチェーン戦略にも魅力を感じ始めている人もいます。HyperliquidのようなDEXでより積極的なレバレッジ戦略を利用できると知ると、Bitgetから離れてしまう可能性があります。そのため、Bitgetは「コピートレード+クオンツ戦略」を分散型領域に拡張し、例えばクロスチェーン資産コピートレードサービスを立ち上げたり、プラットフォームにDeFi戦略プールを追加したりすることで、より高いリターンを求めるユーザーを維持する必要があります。

LBankの「新規コイン+ロングテール契約」事業は最も大きな影響を受けました。Hyperliquidは、LBankの主要なターゲット層であった可能性のある、小額コインの契約を必要とする一部のユーザーを奪ってしまいました。しかし、LBankはBinance Alphaのモデルをそのまま模倣したり、独自のHyperliquidを開発したりすることはありませんでした。代わりに、リスク選好度の高い個人投資家市場における地位を強化し続けました。頻繁な新規コインの発行、「100倍コイン」のパフォーマンスのリアルタイム表示、そして取引手数料無料と手厚いボーナスの組み合わせを通じて、LBankは「個人投資家にとって使いやすい100倍コインのハブ」となることを目指しました。つまり、LBankは新規コインの発行トラフィックをめぐるBinanceとの競争を断念し、「100倍コインと高レバレッジ投機に情熱を注ぐなら、ここが最大のチャンスとメリットを見つける場所です」というメッセージを強調したのです。この差別化されたポジショニングにより、LBank はユーザー トラフィック獲得競争で地位を維持することができ、よりユーザーフレンドリーなポリシーでベンチャー キャピタルを誘致し続けたいと考えています。

将来展望:CEXとDEXの興亡

2025年後半から2026年初頭にかけて、市場全体のセンチメントは慎重ながらも楽観的です。連邦準備制度理事会(FRB)による利下げや追加緩和への期待は投資家心理を支えるでしょうが、インフレ圧力と地政学的リスクにより、ボラティリティは高水準を維持する可能性があります。ETFへの継続的な資金流入と機関投資家の需要は、ビットコインなどの主要資産を引き続き支えると予想されますが、アルトコインの取引活動は比較的穏やかに推移する見込みです。コンプライアンスと透明性の要件が厳格化される中で、中央集権型取引所の取引量は引き続き堅調に推移し、様々なセクターにおける主要プラットフォームの市場シェアはさらに集中化していくことが予想されます。

中長期的には、さまざまなマクロ経済環境と業界の進化の道筋に応じて、CEX と DEX 間の市場シェアの変化は次のシナリオを示す可能性があります。

シナリオA(中程度の進化):このシナリオでは、パーペチュアルDEXが急速な発展を続ける一方で、規制環境は比較的穏やかであり、各国はCEXに過度な規制を課していません。中央集権型取引所は、コンプライアンス遵守に基づく運用と製品のアップグレードを通じて、その優位性を維持します。2028年までにDEXの取引量は約40%~45%を占めると予測されていますが、残りの資金フローの大部分は依然としてCEXが支配するでしょう。Binanceのような主要CEXは、コンプライアンス遵守に基づくETF/ETNや規制対象デリバティブの立ち上げに参加することで、従来型の資金を誘致するでしょう。アルファモデルはエコシステム内の標準的なメカニズムとなるでしょうが、取引環境を根本的に変えることはないでしょう。

シナリオB(極端な分散化):このシナリオでは、Hyperliquidのような分散型パーペチュアルプラットフォームが爆発的な成長を維持し、中央集権型プラットフォームの活動を継続的に侵食します。同時に、中央集権型取引所(CEX)に対する世界的な規制の厳格化が進み、コンプライアンスコストと運用上のプレッシャーが大幅に増大します。DEXが取引量を飛躍的に増加させ、さらに欧州や米国で資本要件の厳格化やCEX機能への制限が導入された場合、中央集権型取引所の市場シェアは急速に低下する可能性があります。最終的には、完全に規制に準拠したCEXはごくわずかしか生き残れず、取引活動の大部分はオンチェーンプロトコルに移行する可能性があります。

シナリオC(規制優位、CEXの反撃):この楽観的なシナリオでは、米国やEUなどの主要経済国が明確かつ好ましい規制枠組みを導入し、暗号資産が主流の金融機関に広く受け入れられるようになります。CEXは、規制に準拠したETF、ETN、規制対象先物契約を発行できるため、大規模な従来型ファンドが規制に準拠したチャネルを通じて市場に参入できるようになります。Binanceのような大手取引所は、法的規制を遵守し、これらの資金を吸収するだけでなく、BNBエコシステム内のアルファモデルによってさらに強化され、ユーザーに革新的な投資機会を提供することで、新規ユーザーを獲得・維持します。このシナリオでは、CEXの市場シェアは安定を維持するか、さらには増加するでしょう。規制上のメリットによる新規資金の大規模な流入は、DEXによる既存ユーザーの流出を相殺するのに十分です。

具体的なプラットフォームに関しては、次の 4 つの取引所が今後 2 ~ 3 年でそれぞれの方向に進化すると予想されます。

Binanceは、近年の「規制包囲網」から徐々に「システム化された」業界リーダーへと変貌を遂げると予想されています。規制圧力に直面しながらも、Binanceは現地子会社の認可事業や監査への積極的な協力を通じて地域のコンプライアンス体制に統合していく一方で、広大なエコシステムを活用し、ユーザー基盤の強化を図っていく可能性があります。AlphaプロジェクトとBNBエコシステムは、Binanceの魅力を維持するための二つの原動力となるでしょう。Alphaは、新興プロジェクトからのトラフィックをBinanceに強力にコントロールし、市場動向を継続的にコントロールすることを可能にします。一方、エコシステムトークンであるBNBは、手数料割引やエコシステムアプリケーションを通じてユーザーの定着率を高めます。巨大なユーザー基盤と包括的な業界チェーン構造を背景に、Binanceは今後も世界最大の市場シェアを維持する態勢が整っています。

OKXはデリバティブとWeb3インフラへの投資を継続し、中央集権型と分散型の世界の架け橋となることを目指します。独自のウォレットと分散型取引プラットフォームの機能を拡張し、契約商品のオンチェーン版をリリースすることで、上級ユーザーへの訴求力を維持していきます。同時に、OKXはアジアをはじめとする新興市場を中心に、世界のより多くの地域でコンプライアンスライセンスを取得し、技術力とリスク管理におけるリーダーシップを維持し、将来の競争優位性を確保していきます。

Bitget: Bitgetは「契約取引+コピー取引」という垂直分野における深耕に注力しています。プラットフォームトークンであるBGBは、引き続きエコシステムの中核として機能し、ユーザーに利益と配当を提供することで、ロイヤルティを維持していきます。Bitgetは、クロスチェーン戦略コピー取引や分散型デリバティブアグリゲーションといった定量戦略に基づいた革新的な製品の開発や、専門取引機関との連携強化を検討しています。規制の範囲内で自動取引とコミュニティの優位性を最大限に活用できれば、Bitgetはコアユーザー基盤を強固なものにすることができます。Bitgetにとって、BGBの価値を継続的に高め、ユーザーの信頼を強化することが、競争力維持の鍵となります。

LBankの将来の成功は、「100倍のコイン+インセンティブ+セキュリティ実績」というモデルを維持できるかどうかにかかっています。有望なアルトコインを迅速に上場させ、今後の強気相場においても無事故記録を維持できれば、LBankは中規模取引所の中で最速の成長率を維持し、市場シェアをさらに拡大できるでしょう(近年繰り返し実証されているように)。しかし、この地位を確固たるものにするためには、LBankはセキュリティに関する約束を一貫して果たし、魅力的なユーザーインセンティブを提供し、重要な局面においてユーザーの権利を真に保護する必要があります。そうでなければ、ユーザーの信頼が揺らいだ場合、苦労して築き上げた市場地位が脅かされる可能性があります。

最後に、一般投資家の観点から、取引所を選ぶ際に考慮すべき点は以下のとおりです。第一に、危機時におけるプラットフォームのパフォーマンス(次のシステムクラッシュ発生時に、取引所は安定的に運営し、ユーザー資産の安全を確保できるか?)、第二に、プラットフォームが継続的に新たな機会を提供できるか(潜在力のある新プロジェクトや革新的な製品を継続的に立ち上げ、ユーザーが将来の成長配当に参加できるか?)、第三に、セキュリティと透明性(取引所の過去のセキュリティ実績は?準備金や資産証明書は完全に透明で公開されているか?)、第四に、プラットフォームの利益がユーザーの利益と深く一致しているか(取引所はユーザーを長期的なパートナーと見なし、利益とリスクを分かち合っているか?それとも、ユーザーを単なる取引相手やトラフィックソースとして扱っているか?)。AlphaとHyperliquidが超高頻度・高レバレッジのリスク資本の一部を転換した後、残ったCEX市場はセキュリティ、コンプライアンス、利益分配をより重視するようになりました。この「残りの領土」を最終的に誰が分割するかは、前述の取引所の戦略的選択、そして私たち投資家一人ひとりの将来の選択と行動にかかっています。