グレイスケール:ビットコインの30%の引き戻しは非循環的なリトレースメントであり、来年には新たな高値が期待される。

- 核心观点:比特币回调属正常,明年有望创新高。

- 关键要素:

- 本轮回调幅度与历史牛市回调一致。

- 市场结构变化,机构资金通过ETP流入。

- 宏观环境有利,如美联储可能降息。

- 市场影响:增强市场信心,吸引机构关注。

- 时效性标注:中期影响

原作者:グレースケール

原文翻訳:ルフィ、フォーサイトニュース

TL;TR

- ビットコイン投資家は大きなリターンを得ている一方で、いくつかの大きな下落も経験しています。10月初旬からの約30%の下落は過去の平均値と一致しており、今回の強気相場における9回目の大幅な下落となっています。

- グレイスケール・リサーチは、ビットコインが深刻かつ長期にわたる周期的な調整局面を経験することはなく、来年には史上最高値を更新すると予想しています。戦術的な観点からは、一部の指標は短期的な底値を示唆していますが、全体的な状況は依然として混在しています。年末までの潜在的な触媒としては、連邦準備制度理事会(FRB)による追加利下げと、暗号通貨関連法案の成立などが挙げられます。

- 主流の暗号通貨に加え、プライバシー重視の暗号資産のパフォーマンスも非常に良好で、一方、リップルとドージコインの最初の上場投資信託(ETP)の取引も開始されました。

歴史的に見て、ビットコインへの投資は概して大きなリターンをもたらしており、過去3~5年間の年率リターンは35%から75%の範囲です。しかし、ビットコインは何度か大きな調整局面を経験しており、価格は概ね年間10%を超える下落を少なくとも3回経験しています。他の資産と同様に、ビットコインの潜在的なリターンはリスクに対する対価と見なすことができます。ビットコインを長期保有(HODL)する投資家は大きなリターンを得てきましたが、同時に時折訪れる大幅な下落の圧力にも耐えなければなりませんでした。

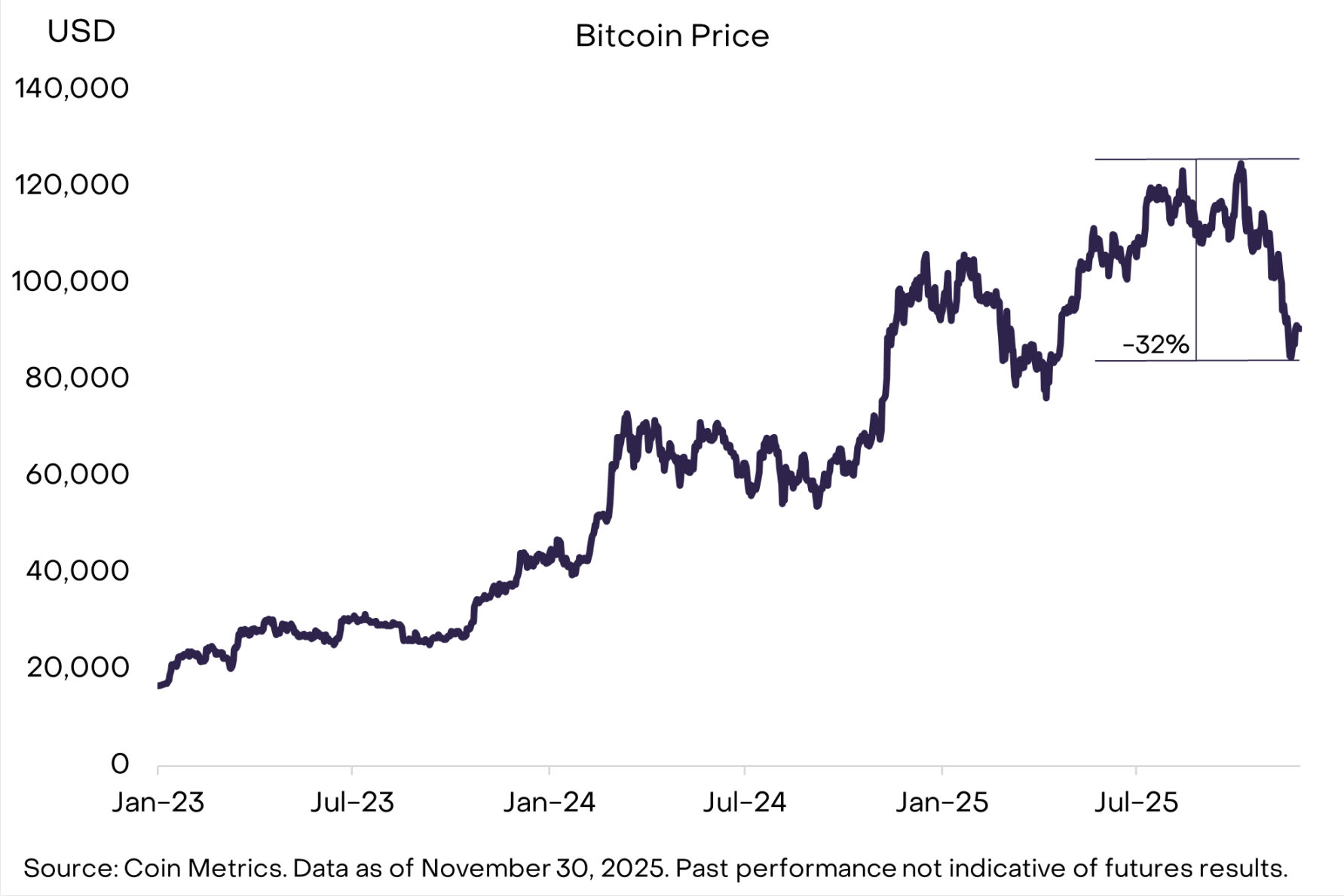

10月初旬に始まったビットコインの調整は11月の大部分にわたって続き、最大で32%の下落を記録しました(図1参照)。現時点で、この下落は過去の平均値に近づいています。2010年以降、ビットコイン価格が10%以上下落した事例は約50件あり、これらの調整は平均30%でした。2022年11月にビットコインが底値を付けて以来、10%を超える下落は9件ありました。ボラティリティは高いものの、ビットコインの強気相場では珍しいことではありません。

図 1: この引き戻しは過去の平均レベルと一致しています。

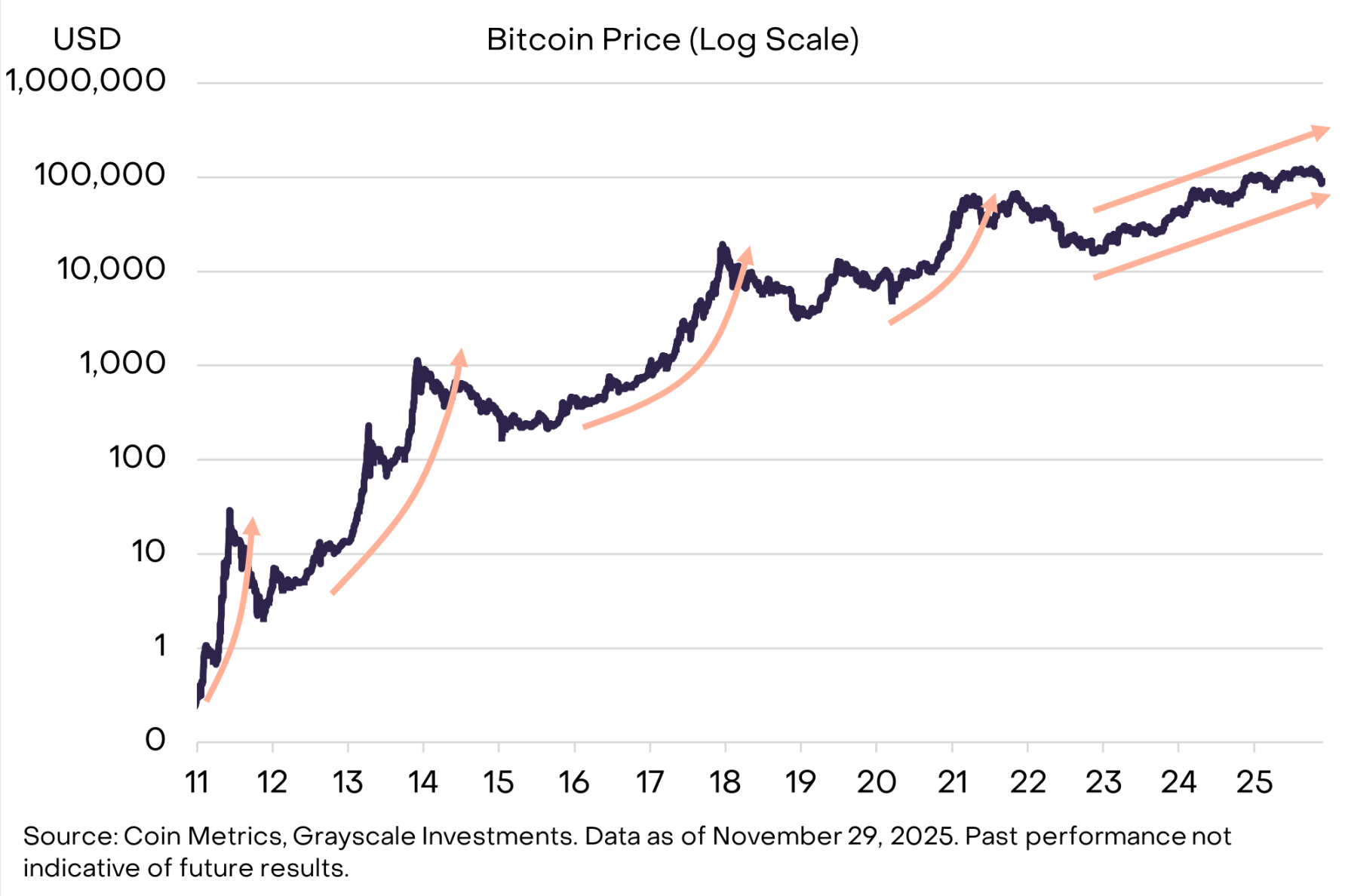

ビットコインの反落は、規模と期間で測定できます。データによると、反落は主に2つのカテゴリーに分けられます(図2参照)。1つは「周期的な反落」で、2~3年続く大幅かつ持続的な価格下落を特徴とし、歴史的には約4年に1回発生しています。もう1つは「強気相場の反落」で、平均25%の下落で2~3ヶ月続き、通常年に3~5回発生します。

図2: ビットコインは4回の主要な周期的修正を経験しました。

4年周期説を軽視する

ビットコインの供給量は4年周期の半減期を迎えており、歴史的に見ても、約4年ごとに大きな価格調整が起こっています。そのため、多くの市場参加者は、ビットコインの価格も4年周期で推移すると考えています。つまり、3年連続で上昇した後、来年には価格が下落する可能性が高いということです。

見通しを巡る不確実性はあるものの、 4年サイクル理論は誤りであり、ビットコイン価格は来年、史上最高値を更新すると我々は考えています。その理由は次のとおりです。第一に、過去のサイクルとは異なり、今回の強気相場では、過大評価を予兆するような放物線的な価格上昇は見られませんでした(図3参照)。第二に、ビットコインの市場構造が変化し、新規資金は主に個人投資家ではなく、上場投資信託(ETP)や暗号資産国債(DAT)を通じて流入しています。そして最後に、後述するように、全体的なマクロ経済環境はビットコインにとって依然として好ましい状況にあります。

図3: このサイクルでは放物線状の価格上昇は発生しませんでした。

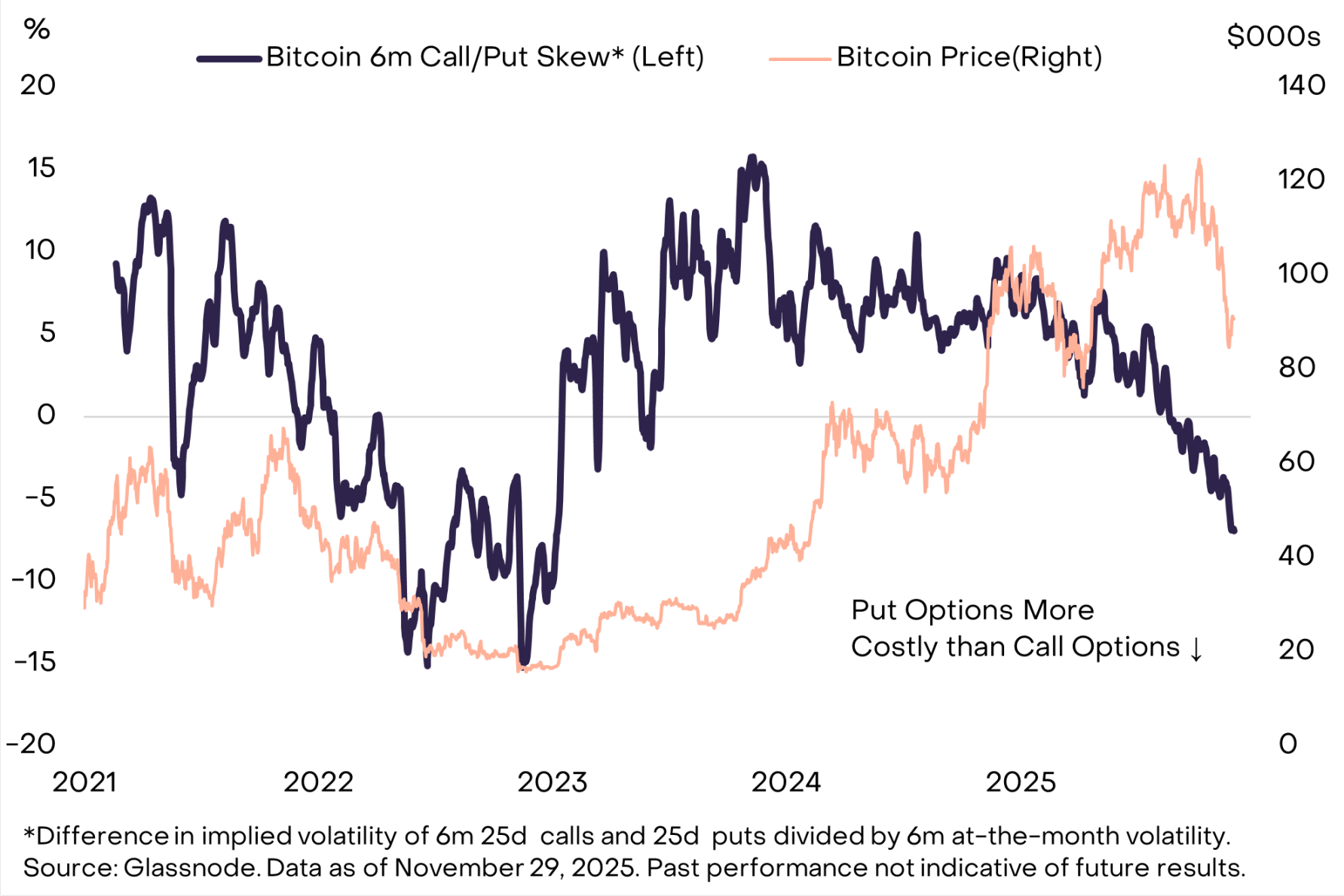

ビットコインをはじめとする暗号資産は、既に底入れした可能性を示唆する兆候がいくつか見られます。例えば、ビットコインのプットオプションのスキューは極めて高い水準にあります(注:オプションスキューは、原資産の将来の価格変動に関する市場の予想の差を反映する、インプライド・ボラティリティ・カーブの非対称性を示す指標です)。特に3ヶ月物と6ヶ月物のオプションでは、投資家が下振れリスクを幅広くヘッジしていることが示唆されています(図4参照)。また、大手暗号資産の国債は、バランスシート上の暗号資産の価値を下回って取引されており(つまり、調整後純資産価値(mNAV)が1.0を下回っています)、これは比較的投機的なポジションが少ないことを示しています(これは多くの場合、回復の前兆です)。

図4:プットオプションの歪度が高いということは、下落リスクがヘッジされていることを示しています。

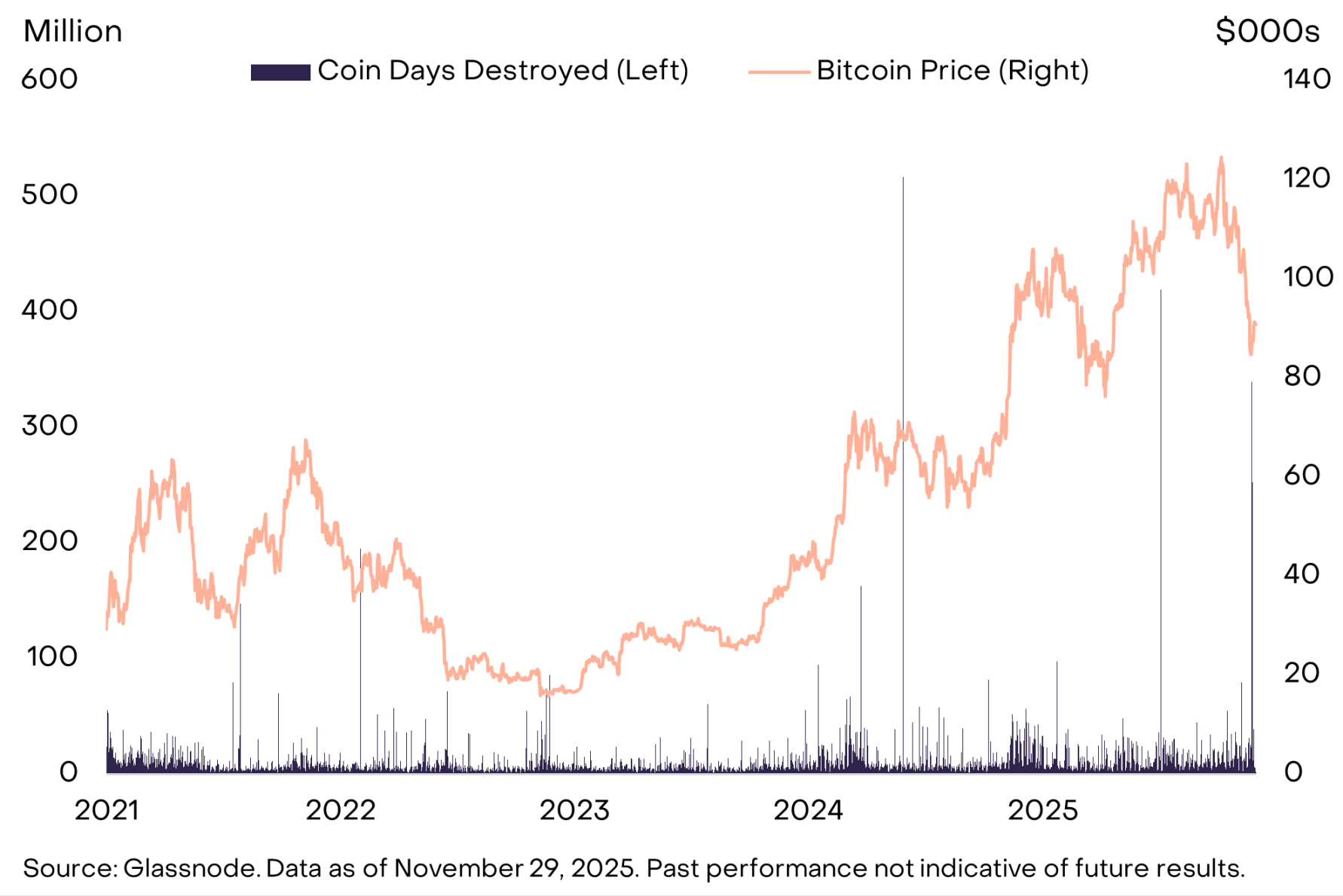

一方、いくつかの資金フロー指標は、需要が依然として低迷していることを示しています。11月の先物建玉はさらに減少し、ETPの資金フローは月末になってようやくプラスに転じました。また、ビットコインの早期保有者による売却活動が増加した可能性があります。後者に関しては、オンチェーンデータによると、「休眠コイン活性化(CDD)」が11月末に再び急増しました(図5参照)(注:CDDは、取引されたビットコイン数に最終取引からの日数を乗じて算出されます)。したがって、CDDは、長期間休眠状態にあったトークンが大量に同時に移転されると増加します。7月のCDDの急増と同様に、11月末のこの増加は、大口の長期保有者がビットコインを売却していることを示唆している可能性があります。短期的な見通しとしては、これらの資金フロー指標(先物建玉、ETPの純流入額、早期保有者による売却)が改善した場合にのみ、投資家はビットコインが底打ちしたとより確信を持って判断できるでしょう。

図5: 長期停滞していたビットコインがオンチェーンで転送されるケースが増えています。

プライバシー関連の資産は固有です。

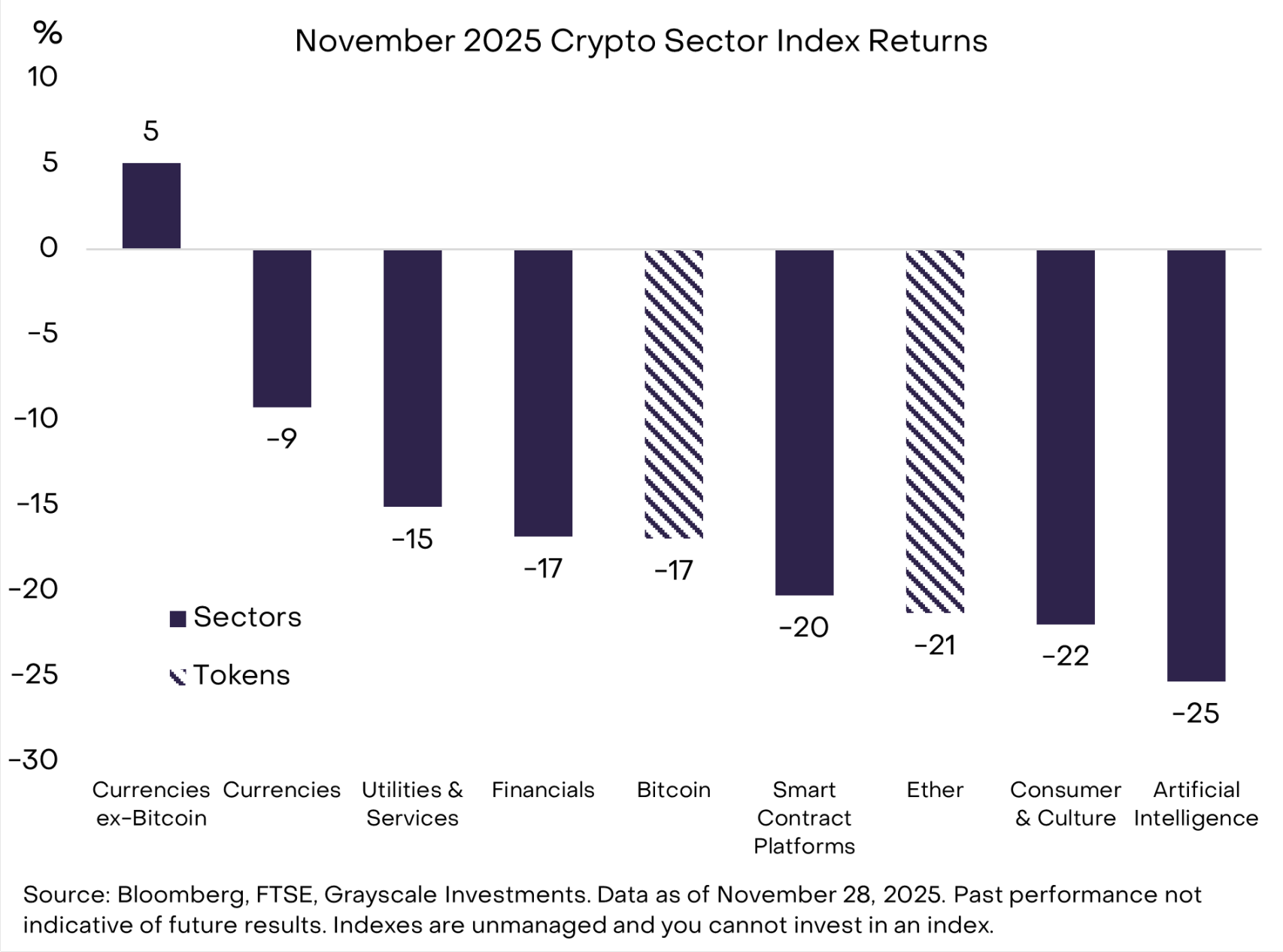

当社の暗号資産セクター指数によると、11月のビットコインの下落は、投資可能な暗号資産の中では中程度でした。市場セクターの中で最も好調だったのは「暗号資産」セクター(図6参照)で、ビットコインを除いて同月上昇しました。この上昇は主に、プライバシー重視の暗号資産であるZcash(+8%)、Monero(+30%)、Decred(+40%)によって牽引されました。また、イーサリアム・エコシステムにおけるプライバシー技術への関心も高まっており、ヴィタリック・ブテリン氏はDevconでプライバシー・フレームワークを発表し、プライバシー重視のイーサリアム・レイヤー2ネットワークであるAztecはIgnition Chainを立ち上げました。前回の月次レポートで述べたように、ブロックチェーン技術はプライバシー要素なしにはその潜在能力を最大限に発揮できないと考えています。

図6: ビットコイン以外の通貨資産は11月に非常に好調なパフォーマンスを示しました。

市場で最もパフォーマンスが低かったのは「人工知能(AI)暗号資産」セクターで、この月は25%下落しました。価格の低迷にもかかわらず、このセクターのファンダメンタルズにはいくつかの重要な好転が見られました。

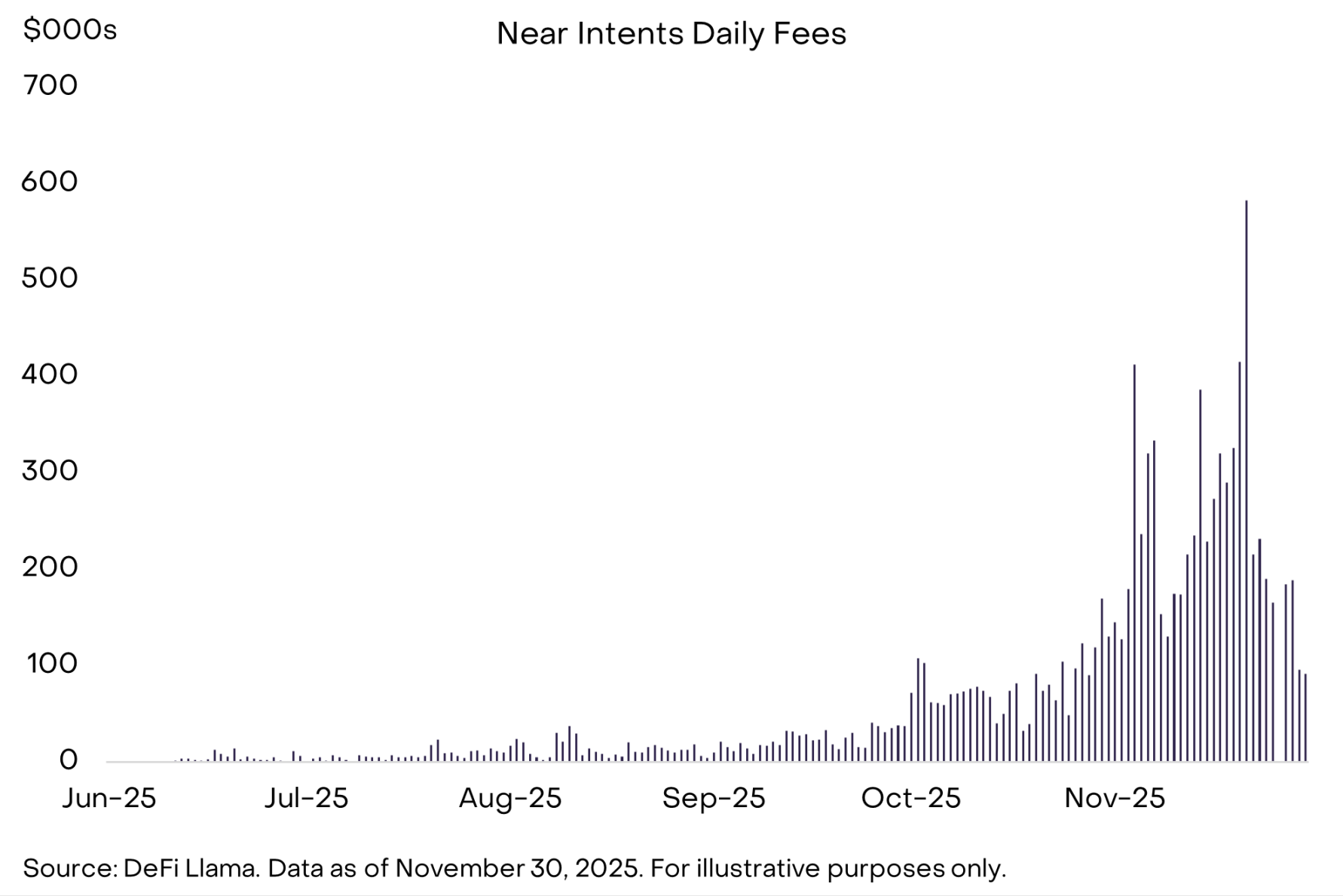

具体的には、AI暗号資産セクターで時価総額第2位のNear社のNear Intents製品の採用が引き続き増加しています(図7参照)。Near Intentsは、ユーザーが望む成果を「ソリューションプロバイダーネットワーク」に結び付けることで、チェーン間の複雑さを排除します。このネットワークでは、プロバイダーがチェーン全体にわたる最適な実装パスの実行を競い合います。この機能により、Zcashのユーザビリティはすでに向上しています。ユーザーはZECを非公開で使用でき、受取人は他のチェーンでEthereumやUSDCなどの資産を受け取ることができます。まだ初期段階ではありますが、この統合は暗号資産エコシステム全体でプライバシー保護型決済を推進する上で重要な役割を果たす可能性があると考えています。

図 7: Near の Intents 製品が市場に適合します。

さらに、開発者たちはx402プロトコルに注目しています。これはCoinbaseが開発した新しいオープン決済プロトコルで、AIエージェントがインターネット経由で直接ステーブルコイン決済を処理できるようにします。この決済規格は、アカウント作成、手動承認、カストディ決済処理手数料を不要にし、ブロックチェーンを決済レイヤーとして、AIエージェントによる摩擦のない自律的なマイクロトランザクションを可能にします。最近、x402の導入は加速しており、1日あたりの取引量は10月中旬の5万件未満から11月末には200万件を超えました。

最後に、米国証券取引委員会(SEC)が9月に承認した新たな一般上場基準のおかげで、暗号資産ETP市場は拡大を続けています。先月、発行会社はリップルとドージコインのETP商品を発売し、年末までにさらに多くの単一トークンの暗号資産ETPが上場すると予想されています。ブルームバーグのデータによると、現在米国では124の暗号資産関連ETPが上場しており、運用資産総額は1,450億ドルに上ります。

金利引き下げと超党派の法案

2025年は、暗号資産業界にとって多くの点で画期的な年となります。最も重要なのは、規制の明確化が機関投資家による投資の波を促し、今後数年間の継続的な成長の基盤となると期待される点です。しかしながら、バリュエーションは長期的なファンダメンタルズの改善に追いついていません。当社の時価総額加重暗号セクター指数は、年初来8%下落しています。2025年の暗号資産市場のボラティリティは高いものの、ファンダメンタルズとバリュエーションは最終的に収束する見込みであり、年末および2026年の暗号資産市場の見通しについては引き続き楽観的です。

短期的には、連邦準備制度理事会(FRB)が12月10日の会合で利下げに踏み切るかどうか、そして来年の政策金利に関するガイダンスが重要な変数となる可能性が高い。最近の報道によると、国家経済会議(NEC)のケビン・ハセット委員長が、ジェローム・パウエル議長の後任として連邦準備制度理事会(FRB)議長の最有力候補となっている。ハセット委員長は政策金利の引き下げを支持する可能性が高い。9月のCNBCとのインタビューで、同委員長はFRBによる25ベーシスポイントの利下げは「大幅な利下げ」に向けた「良い第一歩」だと述べた。他の条件が同じであれば、実質金利の低下は通常、ドルの価値にマイナスの影響を与え、実物の金や一部の暗号通貨など、ドルと競合する資産にプラスの影響を与える(図8参照)。

図8:FRBの利下げはビットコインの価格を支える可能性がある。

もう一つの潜在的な触媒となり得るのは、暗号資産市場構造に関する法案策定における超党派の継続的な取り組みです。上院農業委員会(商品先物取引委員会を監督する委員会)は、11月に超党派の草案を発表しました。暗号資産が超党派の合意を維持し、中間選挙で党派的な争点となることを回避できれば、市場構造に関する法案は来年さらに進展し、業界への機関投資をさらに呼び込み、最終的にはバリュエーションを押し上げる可能性があります。短期的な市場見通しについては楽観的ですが、真に大きな利益は長期保有から得られる可能性があります。