世界的な決済の崩壊:東京からナイジェリアまで、Web3 は主流の物語の外で何をしているのか?

- 核心观点:Web3支付在新兴市场潜力巨大。

- 关键要素:

- 尼日利亚数字支付占比超80%。

- Web3钱包直连本地银行网络。

- 跨境支付成本低且速度快。

- 市场影响:推动金融普惠与跨境支付革新。

- 时效性标注:中期影响

著者:Web3農家のフランク

「経済的平等」という概念は、多くの場合、個人的な経験を通してのみ真に理解することができます。

最近、日本に滞在していたのですが、QRコード決済に慣れている中国人として、現金の多さ、カードの摩耗、そしてSuicaの有効化とチャージの手間(Androidスマートフォンの面倒な点)を感じました。しかし、少なくともAlipayとVisa/Mastercardというバックアップカードがあるので、支払いに困ることはありません。

しかし、地図をもう少し南に、アフリカ、東南アジア、そしてラテンアメリカの多くの国々へと移ると、状況は一変します。これらの国々の多くでは、支払いは単なる手段ではなく、「生き残るためのスキル」となっているのです。

銀行カードの普及率は極めて低く、口座さえ持っていない人も多い。小額の銀行間送金手数料は安くなく、資金の到着は不安定で、普段利用している銀行で越境送金サービスを受けていない人もいる。たとえ受けていたとしても、越境送金手数料は驚くほど高額であることが多い。

これらの地域では、「支払いそのもの」が、水道や電気のような基本的なインフラとして当たり前のものではなく、特権的なものになっているのです。

I. 世界は折り畳まれている:東京からラゴスまで

東アジア(中国や日本など)やヨーロッパ、アメリカに住んでいると、支払いが「過剰」だと感じることがよくあります。

WeChat Payのスムーズさ、Alipayの万能さ、そして日本のSuicaの即時決済などを見ると、資金の流れはこうあるべきだと感じます。

しかし、世界はフラットではなく、さまざまな人々の金融経験も複雑に絡み合っています。

SF小説『北京折り畳み』に登場する物理的に隔絶された3つの空間のように、世界の金融にも乗り越えられない隔たりが存在します。例えば、最初の空間にいる人々は既に、年率2桁に達するDeFiのリターンをどこで享受できるかについて議論している一方で、3番目の空間にいる人々は、苦労して稼いだお金を安全に持ち帰る方法について日々悩んでいます。

興味深いことに、まさにこのような背景から、データにある直感に反する真実がしばしば見落とされています。アフリカは一般的に「後進的」という固定観念がありますが、ナイジェリアのような新興市場に焦点を移すと、これらの国はデジタル決済に抵抗があるのではなく、むしろインフラの不足によって阻害されていることがわかります。

ナイジェリア中央銀行(CBN)の最新データによると、インターネット送金は市場シェア(取引件数ベース)の51.91%という驚異的な割合を占めており、POS取引は28.53%と、合わせて80%を超えています。一方、最大のシェアを占めるはずの現金引き出し(ATM)は、わずか2.21%にとどまっています。

これは、ナイジェリア人がデジタル決済、特に銀行振込に大きく依存していることを意味します。簡単に言えば、銀行支店のような物理的な決済インフラは、一見高度なオンラインバンキングのような選択肢よりも、実際にはコストが高く、導入が難しいためです。

そのため、ナイジェリアのような場所では、「eウォレット」とは何か、どのように使うのかを人に教える必要はありません。実用的な理由から、人々はほぼすべての送金を携帯電話で行うことに慣れてしまっています。これは、当時Axie Infinityが東南アジアを拠点として普及したのと似ています。

唯一の問題点は「接続性」です。ナイジェリアのラゴスに住むフリーランサーや、母国に送金する必要がある海外の出稼ぎ労働者にとって、平均15分、あるいはそれ以上の待ち時間と、幾重にも重なる為替レートの控除は、依然として巨大なブラックボックスのままです。

彼らはデジタル決済に大きく依存していますが、安定した低コストでグローバルに接続された決済インフラが不足しています。こうした背景から、Web3は初めて、銀行システムに依存しない全く新しい道を人々に示しました。

II. Web3決済では「農村から都市へ」のアプローチを採用する必要がある。

だからこそ私は、アフリカやラテンアメリカなどの辺境地域における Web3 とステーブルコインの「農村から都市へ」のアプローチによる革命的な意義と莫大な可能性が、長い間主流の論調ではほとんど無視されてきたと感じてきました。

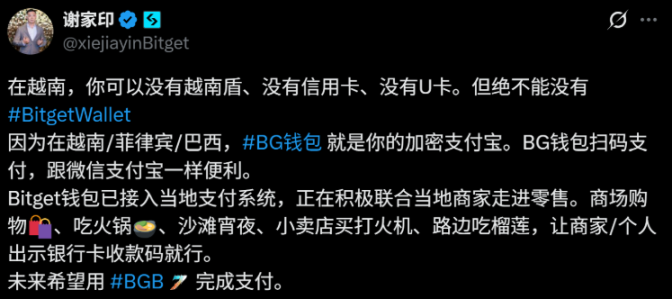

少し前に謝嘉銀氏がベトナムでステーブルコインを使って決済している動画が大きな議論を巻き起こし、正直に言うと私もかなり衝撃を受けました。

重要な点は、U カードを仲介として必要とせず、暗号通貨ウォレットの転送を通じて支払いが直接完了することです。

中国ではQRコードをスキャンして送金する行為は一般的だが、最終的にはAlipayやWeChat Payなどの高度に成熟した閉鎖的なオンライン決済チャネルに基づいている。これらは中国独自のものであり、20年間のインターネットの発展の成果であるため、模倣が困難である。

動画で紹介されているモデルはまったく異なります。ベトナムで Bitget Wallet を使用して VietQR QR コードをスキャンすると、フロントエンドのエクスペリエンスは Alipay と非常に似ていますが、舞台裏では、暗号通貨の送金は Solana ネットワークを通じて完了し、その後、即座に法定通貨に変換され、中間プロトコルを通じて販売者のアカウントに入金されます。

簡単に言えば、違いは「再現性」にあります。ベトナムのモデルは、理論的には、現地の即時決済システムを備えたどの国にも移植できます。

これは、スマートフォンや電子ウォレットがある程度普及しているものの、従来の金融インフラが不十分なアフリカやラテンアメリカなどの発展途上地域で特に当てはまります。

これは実際に、核心的な需要を明らかにしています。ユーザーは ERC-20 や Gas Fee が何であるかを気にしておらず、「QR コードをスキャンするようにお金を支払えるかどうか」だけを気にしているのです。

Web3 決済分野におけるステーブルコインの進化を振り返ると、おおよそ次の 3 つの段階を経てきたことがわかります。

- 純粋なオンチェーン転送:オタクのおもちゃであり、NFT や DeFi を購入する以外は実生活では実質的に役に立たない。

- 「U カード」時代:カード発行会社を通じて Visa/Mastercard に暗号通貨をチャージするのは便利でしたが、参入障壁が非常に高く (面倒な KYC プロセス、高額なカード開設手数料、高額な取引手数料)、本質的には依然として従来のカード会社で働いているようなものでした。

- Direct-to-Bank:この取り組みは、従来の決済チェーンにおける発行銀行やカード会社を経由せず、オンチェーンアカウント、ステーブルコイン資産、そして加盟店決済端末を接続することを目指しています。これは現在最もエキサイティングな取り組みです。

この方向に向けて、決済大手はすでに投票を開始している。

Circle によるプログラマブルウォレットと CCTP (クロスチェーン USDC クリアリング) の立ち上げから、昨年末の世界的な決済大手 Stripe によるステーブルコイン API サービスプロバイダー Bridge の 11 億ドルでの買収まで、これらすべての取り組みは第 3 段階に向かっています。

同じくAeon Payを搭載したBitget Walletでのナイジェリア銀行振込機能が最近開始され、大手銀行やP2Pプラットフォーム以外の「第3の選択肢」が提供されることになった。

- 分散化と KYC なし:面倒な本人確認を必要とする従来の取引所とは異なり、Web3 ウォレットの検閲耐性を維持します。

- 超高速エクスペリエンス: P2P 市場の 10 ~ 15 分と比較して、この直接転送は 5 ~ 10 秒で完了します。

- 低リスク チャネル:資金は、なじみのない個々のアクセプタ (P2P マーチャント) を経由せず、準拠した支払いゲートウェイを通じて直接銀行システムに入るため、カード凍結のリスクが大幅に軽減されます。

これは、Web3 ウォレットが単なるアセット ブラウザーではなく、API を介してさまざまな国の中央銀行決済システム (ナイジェリアの NIBSS Instant Payment など) に直接接続し始めていることも意味します。

この観点から見ると、これまで主流であり続けているUカードは、将来的に置き換えられる運命にあります。従来の金融機関は、Web3決済パスと利用シナリオをより積極的に組み込み、コンプライアンスを確保した上で、銀行口座、決済チャネル、決済システムを通じて、ユーザーのウォレット、加盟店決済、資産入出金のフルリンク接続を直接実現していくでしょう。

III. PayFiの究極形:ウォレットが「見えない銀行」になるとき

これにより、非常に現実的な問題が生じます。この段階では、Web3 は物理的な支払いネットワークを再発明する必要はなく、むしろウォレットが既存の支払いネットワークに「浸透」できるようにする必要があります。

私は、PayFi の究極の形は Visa/Mastercard から完全に脱却し、SWIFT にも依存しない純粋なオンチェーン決済ネットワークになるのではないかとずっと信じてきました。

- 加盟店側: ステーブルコインによる支払いを直接受け入れ、法定通貨への強制的な変換は不要になります。

- ユーザー側:取引は非管理型ウォレットから直接送信され、資金は自己管理され、決済はブロックチェーン上で即座に完了します。

- バックエンド:準拠したステーブルコイン発行者とオンチェーンのクリアリングおよび決済ネットワークによってサポートされているため、Visa/Mastercard または SWIFT チャネルの必要性がなくなり、従来のカード組織の「手数料」が完全に排除されます。

しかし、これはあくまでも理想の世界です。将来、決済システムが全面的な変革を遂げるまでは、最も安定的で現実的かつ持続可能な道筋は、ステーブルコイン決済ゲートウェイを介して現地の銀行ネットワークに直接接続することです。

結局のところ、TradFiはコンプライアンスと規制、口座構造、リスク管理システムに優れており、Cryptoは資産のオープン性、グローバルな流動性、そしてトラストレスな執行という自然な優位性を持っています。この2つを組み合わせることが、現時点では「コンプライアンス」と「柔軟性」にとって最適なソリューションです。

実際、この傾向はすでに現れています。

ナイジェリアにおける Bitget Wallet の経験について前述したように、「暗号」技術を取り除けば、本質的には「世界的な流動性を備えたオフショア銀行アプリ」を装っていることになります。

ラゴスの一般ユーザーが Bitget Wallet を開くと、オンチェーン資産管理ツールだけでなく、米ドル (ステーブルコイン) を保管し、隣の食料品店のオーナー (現地の銀行口座) に即座に送金できるスーパー Alipay も手に入ると想像してみてください。

これはまさに、新興市場における PayFi のキラー アプリケーション シナリオのプロトタイプとなる可能性があります。

客観的に言えば、Web3 ウォレットが準拠チャネルを通じてさまざまな国のリアルタイム決済システム (ナイジェリアの NIBSS、ブラジルの PIX、インドの UPI など) にシームレスに接続できる場合にのみ、このシステムは従来の SWIFT システムの高コストと低効率のボトルネックを真に回避できます。

近い将来、Bitget Wallet のような製品は、コストとユーザー エクスペリエンスの面で、Airwallex や Wise などの既存の越境決済ソリューションを上回る可能性もあります。

結論は

決済はステーブルコインの出発点であり、「グローバル決済」は、グローバル金融インフラへと向かうステーブルコインのより大きな未来を表しています。

ベトナムでのQR決済の統合やナイジェリアでの銀行振込のオフチェーン実装は、ステーブルコインが銀行に取って代わるというよりも、銀行システムが提供できないギャップを埋める上で大きな役割を果たせることを示しています。

また、今後さらに多くのウォレットや Web3 プロジェクトが、こうした複雑なローカル シナリオの実験と深掘りを継続的に行ってくれることを期待しています。

この方法でのみ、「グローバル決済」は単なる物語ではなく、具体的な現実になることができます。