Renren.comを倒産に追い込んだ陳一洲氏は方向転換し、米国初の暗号通貨銀行に投資した。

- 核心观点:SoFi成为首家加密银行。

- 关键要素:

- 2022年获全国性银行牌照。

- 2025年重启加密货币交易。

- 存款两年增长18倍。

- 市场影响:开创银行与加密融合新模式。

- 时效性标注:长期影响

原作者: Sleepy.txt

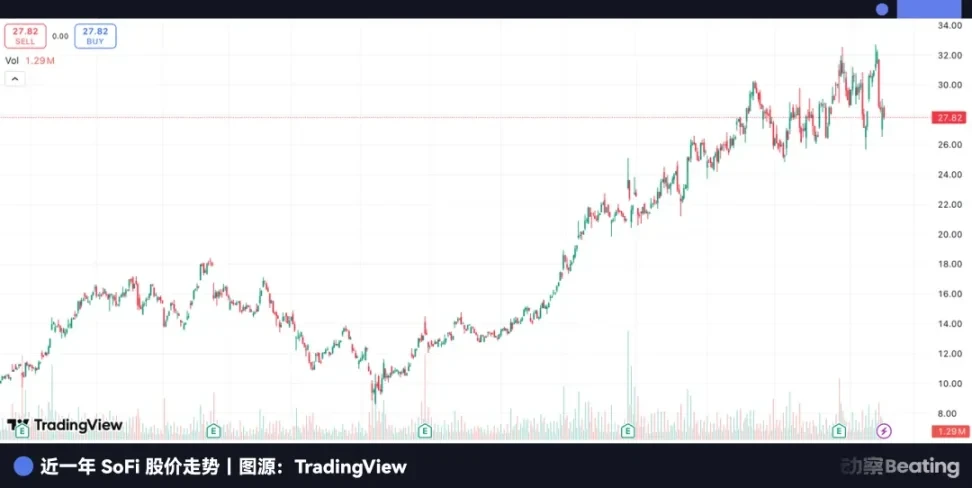

11月、米国のフィンテック大手SoFiは、すべての個人顧客に仮想通貨取引を全面的に開放すると発表しました。これは、同社が米国で全国銀行免許を取得してからわずか3年後のことです。SoFiは現在、米国初の真の「仮想通貨銀行」となり、2026年にはドル建てステーブルコインの発行も準備しています。

ニュースが発表された日、SoFiの株価は過去最高値に急騰し、時価総額は389億ドルとなり、年初来で116%の増加となった。

Xiaonei.com(後にRenren.comに改名)のCEOである陳一洲氏は、SoFiの初期投資家の一人だった。2011年、彼はスタンフォード大学での紹介でSoFiの創設者と出会い、わずか5分ほどの会話の後、400万ドルの投資を決めた。

その後、この投資を振り返るスピーチの中で、彼は「当時はP2P融資のことを知らなかった。素晴らしいことだと思った」と語った。

SoFiは、一見無関係に見える二つの要素、すなわち伝統的な金融ライセンスと、極めて機密性の高い暗号資産ビジネスという二つの要素を結びつけました。それ以前は、ウォール街の伝統的な銀行は暗号資産に手を出そうとせず、Coinbaseのような暗号資産大手は銀行ライセンスを取得できませんでした。SoFiは、その二つの要素をまたぐ、唯一無二の存在となりました。

しかし、時系列を遡ってみると、その始まりは全くクールではなかったことが分かります。テック企業でも暗号通貨企業でもなく、中国のP2Pプラットフォームの世代のように、最も伝統的な「マッチメイキング・レンディング」から始まったのです。それからわずか10年余りで、彼らは全く異なる道を歩み始めました。

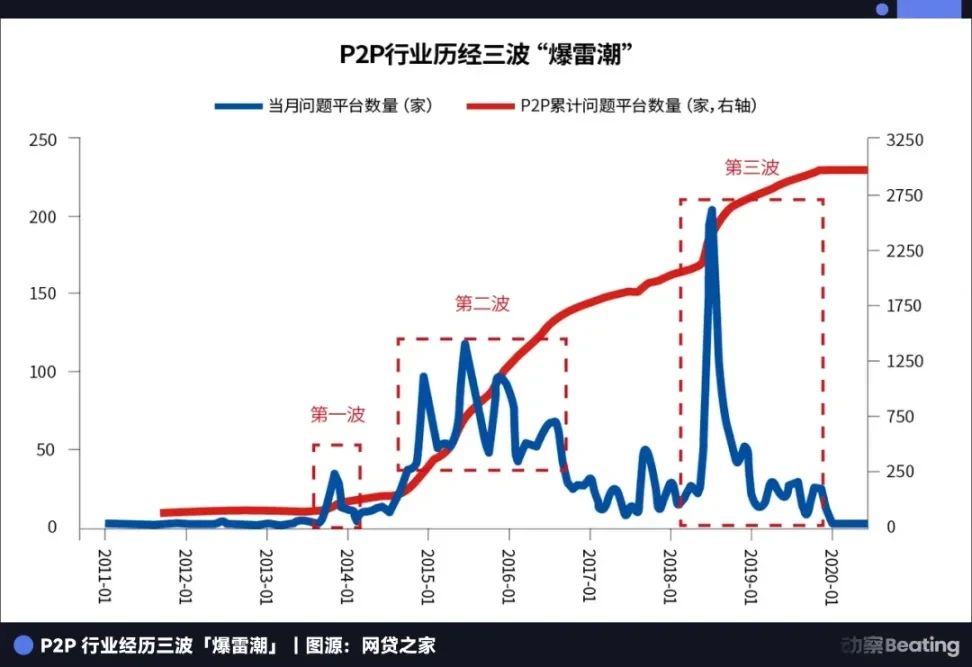

海を越えた中国では、P2Pレンディング業界は今や歴史の彼方にある。最盛期には5,000社以上あった企業のうち、生き残ったのは一社もない。一時代のバブルはついに崩壊し、数千億人民元の不良債権と数え切れないほどの家庭崩壊が残された。

どちらも P2P プラットフォームですが、一方が消滅し、もう一方が生まれ変わり、「暗号銀行」と呼ばれる新しい種に進化したのはなぜでしょうか?

P2Pの2つの遺伝子

なぜなら、その根底にある遺伝子がまったく異なるからです。

中国のP2Pモデルの本質は、「トラフィック+高金利ローン」というビジネスです。オフラインでの街頭営業とオンラインでの顧客獲得を伴い、金利は高く、返済サイクルは短い。プラットフォームは長期信用を重視せず、顧客関係の管理も不要です。

一方、SoFiは全く異なる種類の企業です。2011年、中国でP2Pプラットフォームが雨後の筍のように次々と誕生していた頃、SoFiもスタンフォード・ビジネススクールの教室で誕生しました。MBAの学生4人が卒業生と共同で200万ドルを調達し、最初の事業として40人の学生にそれぞれ5万ドルずつ授業料を貸し付けました。

SoFiの創業当初のストーリーは、驚くほどシンプルでした。キャンパスにおける真の融資ニーズに応えること。最初の顧客はSoFi自身のクラスメートでした。これにより、SoFiは創業当初から最も困難なハードルであるリスク管理を回避することができました。

同社は、米国で最も信用格付けの高い個人、つまり名門大学の学生をターゲットにしています。これらの人々は将来の収入が期待でき、債務不履行率が極めて低いことが知られています。さらに重要なのは、SoFiは「ソーシャルファイナンス」の略称であり、同社の初期の融資関係は卒業生のネットワークから生まれたということです。同級生からお金を借りることは、本質的には知り合いに基づく信用供与の一種であり、卒業生というステータスは最も自然な保証となります。

年利20%を超える金利を提示することの多い中国のP2P融資プラットフォームとは異なり、SoFiは設立当初から政府系機関や民間金融機関よりも低い金利を維持しています。高い金利スプレッドを狙うのではなく、優秀な若者をシステムに惹きつけ、10年、20年と続く長期的なビジネスを構築することに重点を置いています。学生ローンはほんの始まりに過ぎず、その後には住宅ローン、投資、保険といった、金融ライフサイクル全体が続きます。

中国のP2P融資の本質は取引、つまり一回限りの取引である。一方、SoFiの本質はサービス、つまり着実かつ長期的なアプローチである。

「非定型金融」に投資する意思のある投資家のグループが現れ始めたのはその時期だった。

小内ドットコムを運営する陳一州氏は、この「小内ローン」会社に投資した。

このタイミングの良い動きにより、彼は後に中国のP2P融資業界を悩ませることになる高金利と金融プールを回避することができ、代わりにエリートクラブのような雰囲気を持つ金融サービス会社に賭けた。

この投資は、別の中国人投資家にも刺激を与えました。崑崙科技の創業者である周亜輝は、陳一洲のSoFiへの投資を見て深く感銘を受け、中国現地企業である曲分奇への投資を決意しました。周亜輝は後に陳一洲を「メンター」と呼びました。しかし、曲分奇は別の道を歩み、高金利の学生ローン市場に参入し、最終的に大きな論争と規制の嵐に巻き込まれることになりました。

陳一洲氏がSoFiに投資してからわずか3年後の2014年第4四半期、Renren.comは独自の学生向けローン商品「人人分賦」(Renren Fenqi)を立ち上げました。この時、陳一洲氏はもはや「P2Pを理解していない」投資家ではなく、抜け目のない運営者でした。人人分賦は学生に分割払いローンを提供し、分割返済手数料と利息を徴収すると同時に、P2P資産管理プラットフォーム「人人利財」(Renren Licai)を立ち上げました。

それ以来、中国のP2Pレンディング業界は好調を維持している。学生ローンは単なる入り口に過ぎず、現金ローン、消費者ローン、そして資産担保型投資商品へと急速に拡大した。高金利、資本プール、そして保証されたリターンが主流の慣行となった。人人粉奇が2016年5月に学生向け消費者ローンから撤退し、中古車販売業者向けの分割払いローンへと転換するという決定は、ある意味では、業界が真に制御不能に陥る前の静かな撤退だったと言えるだろう。

2018年はこの業界にとって転換点となる年でした。

中国のP2Pレンディング業界は、規制の空白と法外な金利の中で爆発的な成長を遂げましたが、2010年にプラットフォームの閉鎖、資産の消失、そして急速な清算への移行を伴い、一斉に崩壊しました。2020年11月までに、中国のP2Pプラットフォームの清算は完了し、業界の主要プレーヤーはすべて清算されました。

業界が清算される中、SoFiに最初に投資した人物もその投資に終止符を打とうとしていた。陳一洲は一連のインサイダー取引を通じて、RenrenのSoFi株を自らが支配する企業にスピンオフさせ、ソフトバンクを含む買い手に低価格で転売した。少数株主は激怒し、ニューヨークの裁判所が介入し、訴訟は何年も続いた。

これは多くの人にとって、SoFiが簡単に処分できる交渉材料に過ぎず、P2P時代の終焉を象徴する単なる脚注に過ぎないことを意味する。しかし同時に、SoFiの経営陣は別の課題も解決しようとしている。それは、「規制の対象」から「規制システムの一部」へと自らを変革することだ。

当時、FinTechの運命は銀行を破壊することだと誰もが考えていましたが、SoFiはFinTech企業としてその逆を行い、銀行になることを選択しました。

生死を分ける決断:P2P融資から銀行業務へ

2020 年 7 月、FinTech コミュニティ全体が分散化、暗号通貨、銀行の破壊について議論していたとき、SoFi は皆を驚かせる決断を下しました。米国通貨監督庁 (OCC) に正式に申請書を提出し、全国的な銀行ライセンスの取得を求めたのです。

当時、これは歴史の後退でした。テクノロジー革新者として名を馳せていたスター企業が、一転、最も伝統的で規制が厳しく、クールとは言い難いアイデンティティを受け入れてしまったのです。

しかし、ビジネスの歴史には、誰もが一方向に突き進み、引き返す人は状況を誤って判断したか、さらに先を見通せなかったかのどちらかになる瞬間が常に存在します。

なぜSoFiはこのようなことをするのでしょうか?最初の融資提供以来、同社は仲介プラットフォームというよりはむしろ銀行のような存在として機能してきました。一時的な利息収入ではなく、長期的な関係、リスク管理、そして顧客ライフサイクル全体を重視しているからです。

さらに重要なのは、銀行免許は金融会社にとって単なる「コンプライアンス」以上の意味を持つということです。表面的には、一般の預金を受け入れ、より多くの種類の融資を行い、連邦預金保険公社(FDIC)の保護を受けられることを意味しますが、免許の真の力は、資金調達コスト全体を削減する力にあります。

資本コストは、FinTech 企業にとって永遠の悩みの種です。

銀行免許を取得するまで、SoFiは外部からの資金調達と債券発行に頼らざるを得ず、これはコストが高く不安定です。免許を取得すれば、他の伝統的な銀行と同様に、大口の貯蓄預金を受け入れることができます。こうした資金調達にかかるコストは通常1%から3%に過ぎませんが、資本市場での資金調達コストは5%から8%、あるいはそれ以上になることも珍しくありません。

財務の規模効果により、この一見小さなコスト差は無限に拡大され、企業の収益性と拡大速度を直接決定します。

SoFi の決定は本質的に戦略的な交換です。同社は、銀行業界からの真の資金源、つまりコストがはるかに低い資金プールと引き換えに、規制を受け入れることを選択しました。

金融の本質は金銭のゲームであり、より低いコストでより多くの資金を獲得できる者が最終的な価格決定力を持つ。

1年半に及ぶ長い審査プロセスを経て、2022年1月18日、OCCと連邦準備制度理事会(FRB)はついに承認を与えました。SoFiは、米国史上初めて完全な銀行業務ライセンスを取得した大手フィンテック企業となりました。

SoFiがこの切望されたライセンスを取得できたのは、10年かけて規制当局に対し「野蛮人」ではないことを証明してきたからに他なりません。SoFiのビジネスモデルは堅牢で、リスク管理の実績は優れており、規制当局の観点からは「信頼できるイノベーター」です。SoFiの競合他社は、積極的な暗号通貨企業であれ、動きの鈍い従来型銀行であれ、いずれもSoFiが辿ってきた道を辿ってきました。

しかし、この勝利には代償が伴いました。

同年9月の規制文書には、SoFiはライセンス取得後、追加の承認なしに仮想通貨関連サービスを提供することは一切禁止されると明記されていました。つまり、SoFiは当時急成長を遂げていた仮想通貨ビジネスを放棄せざるを得なかったのです。規制の観点から言えば、真の銀行は安定性を最優先に考えるべきであり、ライセンス取得と急成長の両立を求めることはできません。

SoFiが閉鎖命令に従った瞬間、同社は実際に銀行基準に従う意思があるというシグナルを規制当局に送っていたことになる。

注目すべきは、SoFiが2020年初頭に既に暗号資産取引を開始し、ユーザーがビットコインやイーサリアムといった主流の暗号資産をプラットフォーム上で売買できるようにしていたことです。この事業は規模こそ小さいものでしたが、SoFiが新興金融セクターに進出したことを象徴するものでした。

2021年は仮想通貨の黄金時代とも重なり、ビットコインは29,000ドルから69,000ドルの最高値まで急騰しました。同年、CoinbaseやRobinhoodといった競合他社は仮想通貨取引で巨額の利益を上げました。しかし、SoFiは夜明け前に撤退しました。

SoFiが銀行免許を得るために大きな犠牲を払っていた重要な瞬間に、陳一洲は何をしていたのだろうか?

2021年10月、ニューヨークの裁判所は、彼の私企業OPIの資産5億6000万ドルを「資産剥奪」の罪で差し押さえた。強い圧力の下、彼は最終的に少数株主と和解し、少なくとも3億ドルの賠償金を支払うことを選択した。

一方では、企業が長期的な成長を確保するために、最も安全で魅力の少ない方法を使って将来に賭けている。他方では、最初にその賭けに出た人たちが過去の借りを清算し、撤退を余儀なくされている。

暗号通貨銀行の誕生

SoFiは、不利で困難ではあるものの、より安定した道を選んだ。まずは規制当局の認可を受けた銀行となり、その後、望ましいイノベーションを追求するという道だ。この戦略的な忍耐力こそが、SoFiを他のフィンテック企業と一線を画すものだ。

それで、本当はどこに行きたいのでしょうか?

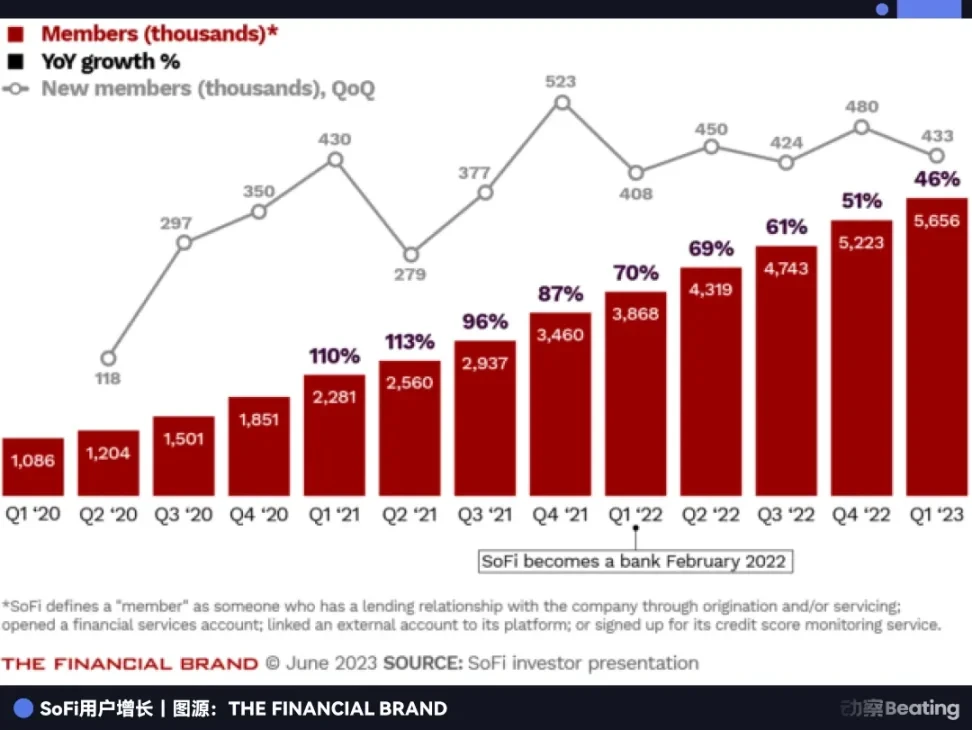

銀行免許取得後、SoFiのビジネスモデルは根本的な変革を遂げました。最も直接的な変化は、預金残高の爆発的な増加でした。

SoFiは市場平均をはるかに上回る預金金利で多くの利用者を獲得しました。こうした継続的な低コストの預金は、同社の融資事業にとって十分な弾みとなりました。

財務データはこの変化を明確に示しています。預金残高は2022年第1四半期の12億ドルから2024年末には216億ドルに急増し、2年間で18倍に増加しました。同社は大規模な資産管理プラットフォームから中規模の全国銀行へと成長しました。2025年第3四半期には、純利益は9億6,200万ドルに達し、前年比で約38%増加しました。

最も低いコストこそが、参入障壁の最も高い部分です。他のフィンテック企業が依然として高額な資金調達に苦戦している中、SoFiは既に従来の銀行に匹敵する「紙幣印刷機」を保有しています。わずか2年でプラットフォームから銀行へと飛躍を遂げ、競合他社を完全に凌駕しています。

業界の状況を真に変えるものは、ライセンスによって付与される権限です。ライセンスがなければ、暗号資産サービスはフィンテックへの単なる追加機能に過ぎません。一方、ライセンスがあれば、同じサービスが銀行システムに組み込まれ、コンプライアンスの枠組みの中で正式なサービスとなります。これらは全く異なる形態の権力を表しています。

2025年11月11日、SoFiは市場に衝撃的なニュースを投下し、約3年間の休止期間を経て、個人顧客向けの暗号通貨取引サービスを再開すると発表した。

これは、SoFiが米国史上初かつ唯一の、国家銀行免許と主流の暗号通貨取引を提供する能力の両方を有する金融機関となったことを意味します。

SoFiは本質的に全く新しい金融の種を生み出しています。伝統的な銀行の安定性と低コストの資金調達と、フィンテックの柔軟性、そして暗号資産ビジネスがもたらす想像力を融合させています。ユーザーにとっては、貯蓄、ローン、株式購入、暗号資産投資がすべて1つのアプリ内で完結する「ワンストップ金融スーパーマーケット」のような存在です。

同社の革新性は、何か新しいものを発明したという点ではなく、銀行システムと暗号化システムという一見相反するシステムを、自己矛盾のない一つのシステムとして統合した点にあります。ウォール街のアナリストたちは、SoFiが現在、フィンテックの究極の形に最も近い組み合わせを実証しているとして、絶賛を惜しみません。

この視点から振り返ると、2022年に暗号化事業から撤退するという決定は、実に綿密に考え抜かれた戦略的撤退だったと言えるでしょう。当時、同社は短期的な成長を諦めましたが、その代わりに業界で最も希少な切り札を手に入れました。そして2025年に事業に復帰した際には、誰もこれに匹敵する存在はいませんでした。

反コンセンサス

ウォール街の伝統的な銀行は一般的に株価が低迷しており、株価収益率(PER)は長年にわたり10~15倍で推移しています。しかし、SoFiはPERが56.69倍と高い水準にあり、市場は同社を銀行ではなくテクノロジー企業として評価していることを示しています。

これがSoFiの最大の功績だ。SoFiは銀行でありながら、銀行のような運営をしていないのだ。

過去15年間、フィンテック業界全体の壮大な物語は、テクノロジーによって伝統的な銀行業務を破壊することだった。Coinbaseは誰もが暗号通貨を取引できるようにすることを、Robinhoodは手数料ゼロの取引革命を、Stripeは決済を極めてシームレスにすることを訴えた。

しかし、SoFiは全く異なる考え方を持っています。まず銀行となり、その銀行としてのアイデンティティを活かして、他社ではできないことを行うべきだと主張しています。

3年後に振り返ると、2022年の「妥協」と「降伏」こそが、まさに最も急進的なイノベーションだったと言える。

SoFiの物語はクライマックスを迎えましたが、まだ終わりには程遠いです。SoFiが唯一の「暗号資産銀行」となった今、次の戦場はどこになるのでしょうか?融資規模の拡大、暗号資産事業の深化、あるいは独自のアイデンティティを活かして、まだ予測できない可能性を切り拓くのでしょうか?

この会社はP2Pプラットフォームとして始まり、規制の亀裂の中で前進し、今では業界の誰も想像しなかった立場に立っています。

当初、SoFi を「暗号バンキング」という言葉と関連付ける人は誰もいなかったでしょう。そして 2025 年に、次の 15 年間を予測できた人は誰もいなかったでしょう。