政府閉鎖の終了は市場の回復を意味するのか?これまでの政府機関による経済再開後の米国株、金、BTCのパフォーマンスを包括的に分析。

- 核心观点:政府停摆结束利好风险资产短期反弹。

- 关键要素:

- 历史数据显示美股短期普遍上涨。

- 科技股和比特币反弹弹性更强。

- 黄金等避险资产表现相对疲软。

- 市场影响:短期提振风险偏好,加密市场或受益。

- 时效性标注:短期影响

原作者: David, TechFlow

11月13日午前5時(北京時間)、43日間続き米国史上記録的な政府閉鎖危機が終息しようとしていた。

米下院は現地時間11月12日夜、暫定予算法案を222対209の投票で可決し、トランプ大統領の署名を得て法律として発効した。

こうして、10月1日から始まった閉鎖による膠着状態は終わりを告げた。

この43日間、広範囲にわたる航空便の遅延、食糧支援プログラムの混乱、経済データ発表の停止により、世界最大の経済のあらゆる側面に不確実性の影が差し込んでいる。

閉鎖が終わると市場はどのように反応するでしょうか?

暗号通貨市場や従来の金融市場の投資家にとって、これは政治的出来事の終焉であるだけでなく、「不確実性の消失」に対して資産価格がどのように反応するかを観察する実験的な機会でもある。

過去のデータによれば、米国で数回にわたる大規模な政府閉鎖の後、米国株、金、ビットコインはそれぞれ異なる価格動向を示している。

今回は、政府機関が再開し、連邦資金が再び流入するなか、どの資産が恩恵を受ける可能性があるでしょうか?

読む時間がない場合には、下の画像を見れば要点をすぐに把握できます。

歴史から学び、賢い投資家になるために役立つ詳細を以下に紹介します。

シャットダウンは具体的には投資にどのような影響を与えるのでしょうか?

政府閉鎖終了後の市場の反応を理解するには、まず政府閉鎖が資産価格にどのような影響を与えるかを理解する必要があります。

政府閉鎖は「公務員に休暇を与える」というほど単純なものではない。

米議会予算局(CBO)の推計によると、2018年から2019年にかけての35日間の政府閉鎖により、 GDPの恒久的な損失は約30億ドル、一時的な経済活動の遅延は約80億ドルとなった。

この43日間の閉鎖は歴史を塗り替えました。CBOはこの閉鎖による経済的影響の評価をまだ発表していませんが、閉鎖期間の長期化と影響の広範さを考えると、経済的損失は2018年から2019年の損失を大幅に上回る可能性が高いでしょう。

経済活動の実質的な減少は、GDP成長率、消費データ、企業収益などの主要な指標に反映されるでしょう。

しかし、経済的損失よりも重要なのは不確実性そのものである。

金融市場の中心的な論理の1つは、投資家が不確実性を嫌うということです。

将来が予測できない場合、ファンドは高リスク資産(ハイテク株、成長株)の保有を減らし、安全資産(金、米国債など)の保有を増やし、レバレッジを減らし、様子見で現金を保有する傾向があります。

逆に、シャットダウンが終了すると何が起こるのでしょうか?理論的には、シャットダウンの終了とは次のようなことを意味します。

- 政策の確実性が戻り、少なくとも今後数か月間は政府資金が確保される。

- 経済データの発表が再開- 投資家は経済ファンダメンタルズを評価するツールを取り戻す

- 財政支出の再開(延期されていた購入、賃金、福祉給付)は、短期的には経済を刺激する。

- リスク選好が回復し、最悪のシナリオは回避され、ファンドは再びリターンを追い求めている。

不確実性の解消自体がプラス要因となるため、通常はこれが「安心感による上昇」を引き起こします。

しかし、この回復は持続可能ではない可能性があることに留意すべきである。

閉鎖が終了すると、市場はすぐに経済の基礎的状況に焦点を戻すため、閉鎖が市場に与える影響は次の2つのレベルに分けられると考えています。

- 短期的(1~2週間) :不確実性の解消に伴うセンチメントの回復は、通常、リスク資産に利益をもたらします。

- 中期(1~3 か月) : 経済の基礎が本当に損なわれたかどうか、およびその他のマクロ経済要因によって異なります。

暗号通貨市場にとって、もう一つ特別な考慮事項がある。それは、規制当局による業務の再開だ。

政府閉鎖中、SECやCFTCなどの機関は事実上機能停止状態に陥り、承認プロセスが停止され、執行措置も遅延しました。政府機関が再開した際に、これらの機関がどのように「追いつく」かは、注目すべき変数です。

次に、過去数回の大規模なシャットダウン後に米国株、金、ビットコインが実際にどのようなパフォーマンスを示したか、過去のデータを見てみましょう。

米国株式市場の歴史的考察:閉鎖が終わると、必ず「心地よい反発」が起こります。

市場に大きな影響を与えた3つの長期にわたる閉鎖に焦点を当て、政府が再開したときに投資家が米国株式市場で実際の資金でどのように反応したかを見てみましょう。

ご覧のとおり:

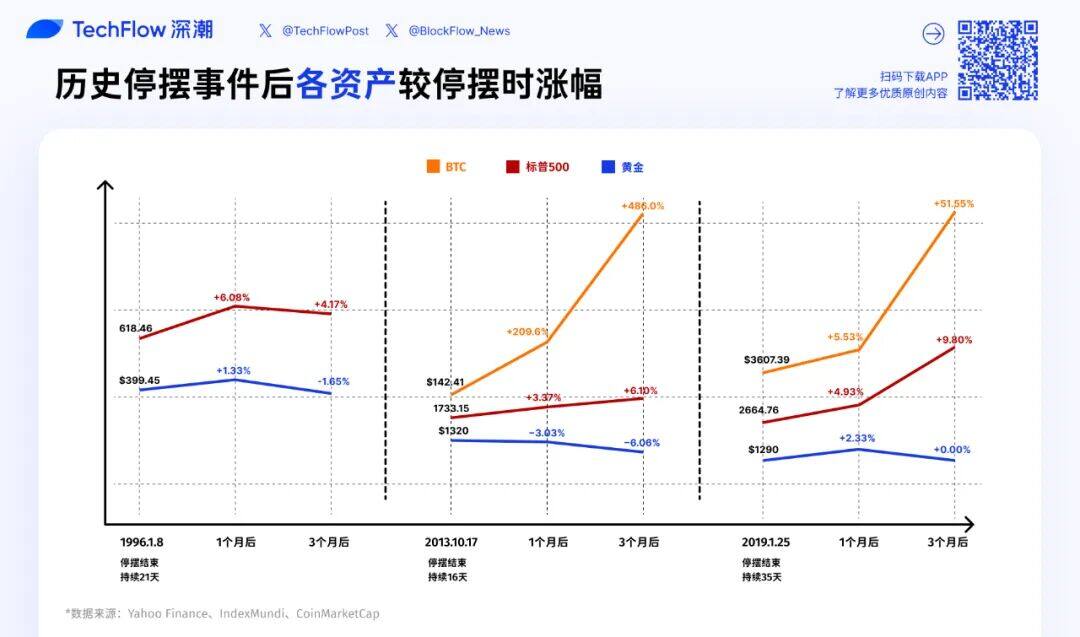

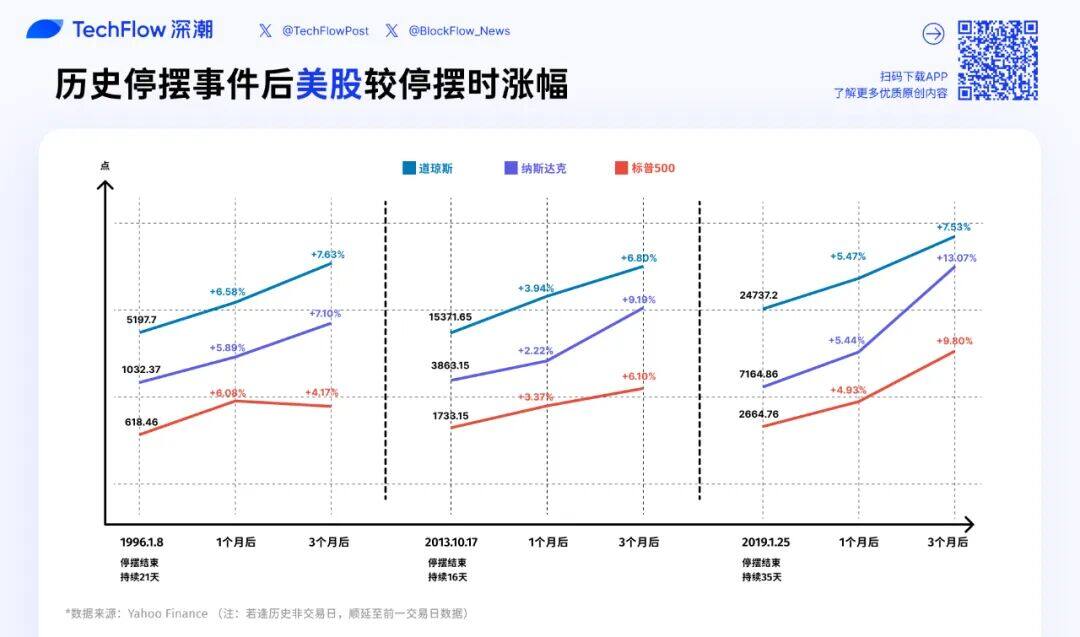

1. 1995 年 12 月のシャットダウン (21 日間): IT バブル前夜、緩やかな上昇。

1995年12月16日、クリントン政権と共和党が多数を占める議会は予算均衡計画をめぐって行き詰まり、政府閉鎖に追い込まれた。

市場パフォーマンス:

- 1か月後:S&P 500は656.07 (+6.1%)に上昇し、ナスダックは1093.17 (+5.9%)に上昇し、ダウジョーンズは5539.45 (+6.6%)に上昇しました。

- 3か月後:S&P 500は644.24 (+4.2%) 、ナスダックは1105.66 (+7.1%) 、ダウジョーンズは5594.37 (+7.6%)で取引を終えました。

これは、まず上昇し、その後調整するという典型的なケースに近い。1ヶ月間の取引停止後、主要3指数はすべて約6%の反発を記録したが、3ヶ月後には上昇幅が縮小し、S&P 500は1ヶ月前の高値から下落した。

かなり昔の話ではあるが、当時の政治経済環境を考えると、市場がロックダウン解除による短期的なプラス効果を消化し、ファンダメンタルズに基づいた価格設定に戻ったことが根本的な理由かもしれない。

1996年初頭、米国経済はまさに「黄金時代」の幕開けを迎えたばかりでした。パーソナルコンピュータとインターネットの登場により、技術開発はまだ初期段階にあり、インフレは穏やかで、市場自体も長期的な上昇傾向にありました。閉鎖は、いわば幕間の出来事のようなものでした。

2. 2013 年 10 月の閉鎖(16 日間):米国株価が金融危機前の高値を超える。

2013年10月1日、共和党は政府閉鎖を通じてオバマ政権に医療保険制度改革法(Affordable Care Act)の施行延期を迫ろうとしましたが、これが再び政府閉鎖につながりました。この閉鎖は16日間続き、最終的に10月17日の早朝に合意に達しました。

市場パフォーマンス:

- 1か月後:S&P 500は1791.53 (+3.4%)に上昇し、ナスダックは3949.07 (+2.2%)に上昇し、ダウジョーンズは15976.02 (+3.9%)に上昇しました。

- 3か月後:S&P 500は1838.7 (+6.1%) 、ナスダックは4218.69 (+9.2%) 、ダウジョーンズは16417.01 (+6.8%)で取引を終えました。

この閉鎖は特別な歴史的節目に起こった。2013年10月は、米国株式市場が金融危機の影から抜け出し、2007年の高値を突破した時期だった。

政府閉鎖の解除と技術的な突破口はほぼ同時に起こり、さらに連邦準備制度理事会(FRB)による量的緩和策QE3の継続も相まって、市場センチメントは極めて楽観的となりました。ナスダック総合指数は3ヶ月で10%近く上昇し、伝統的な優良株を大きくアウトパフォームしました。テクノロジー株が再び反発を牽引しました。

3. 2018 年 12 月の閉鎖(35 日間):弱気相場の底値反転、閉鎖以来最も強い反発。

2018年12月22日、トランプ大統領は米墨国境の壁建設に57億ドルの予算を要求し、民主党との膠着状態に陥りました。この膠着状態は2019年1月25日まで続き、当時の政府閉鎖期間としては最長記録(35日間)となりました。この記録は、現在の42日間の政府閉鎖まで破られることはありませんでした。

市場パフォーマンス:

- 1か月後: S&P 500は2796.11 (+4.9%)に上昇し、ナスダックは7554.46 (+5.4%)に上昇し、ダウジョーンズは26091.95 (+5.5%) に上昇しました。

- 3か月後:S&P 500は2926.17 (+9.8%) 、ナスダックは8102.01 (+13.1%) 、ダウジョーンズは26597.05 (+7.5%)で取引を終えました。

これは3回の閉鎖の中で最も力強い回復であり、その背後には特別な理由があった。

2018年第4四半期、米国株価は連邦準備制度理事会による利上げと貿易摩擦の影響で最高値から20%近く急落し、12月24日に最安値を記録した。

政府閉鎖の終了は市場の底入れとほぼ同時に起こり、その後連邦準備制度理事会が利上げを一時停止する政策転換をしたことが大きく反発を招いた可能性がある。

ナスダックが3か月間で13%上昇したことは、リスク選好の回復期におけるハイテク株の回復力の高さをさらに裏付けている。

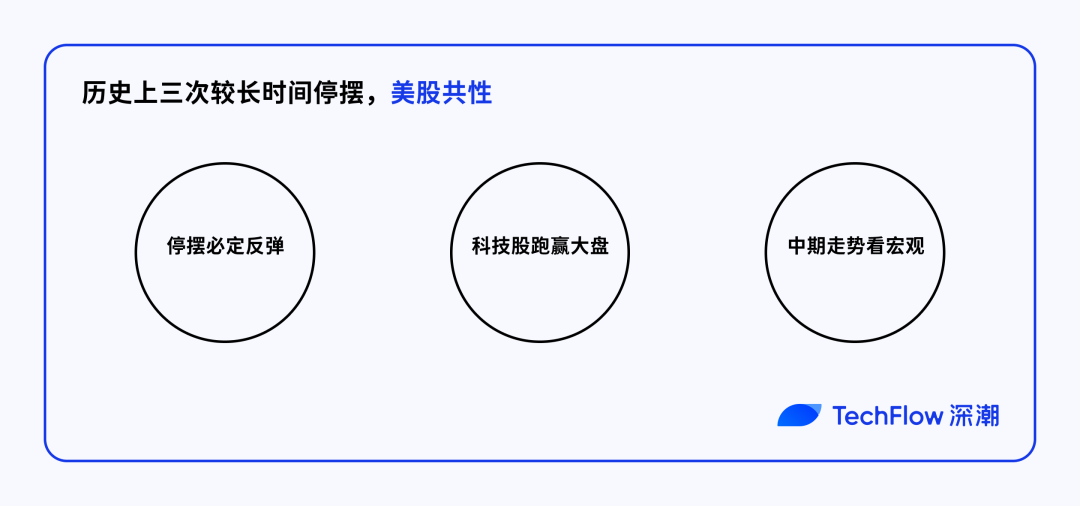

閉鎖後の米国株式市場の過去のデータを振り返ると、3つの明確なパターンが浮かび上がります。

まず、短期的な回復の可能性は高い。3度の経済封鎖から1ヶ月以内に、主要3指数はすべて上昇し、その上昇幅は2%から7%に及んだ。不確実性が払拭されたこと自体がプラス要因である。

第二に、テクノロジー株は市場全体を上回るパフォーマンスを示す傾向がある。ナスダックは3ヶ月間でそれぞれ7.1%、9.2%、13.1%上昇し、いずれもダウ平均株価の7.6%、6.8%、7.5%を大きく上回った。

第三に、中期的なトレンドはマクロ経済環境に左右されます。政府閉鎖解除後の1~3ヶ月間のパフォーマンスは大きく異なります。1996年の上昇後に調整局面を迎えた局面、2013年の継続的な上昇、そして2019年の力強い回復は、いずれも政府閉鎖自体ではなく、それぞれ独自のマクロ経済的なロジックによるものでした。

金価格の歴史的考察:価格変動は政府閉鎖自体には左右されない

金に注目すると、株式市場とは全く異なる物語が見えてきます。

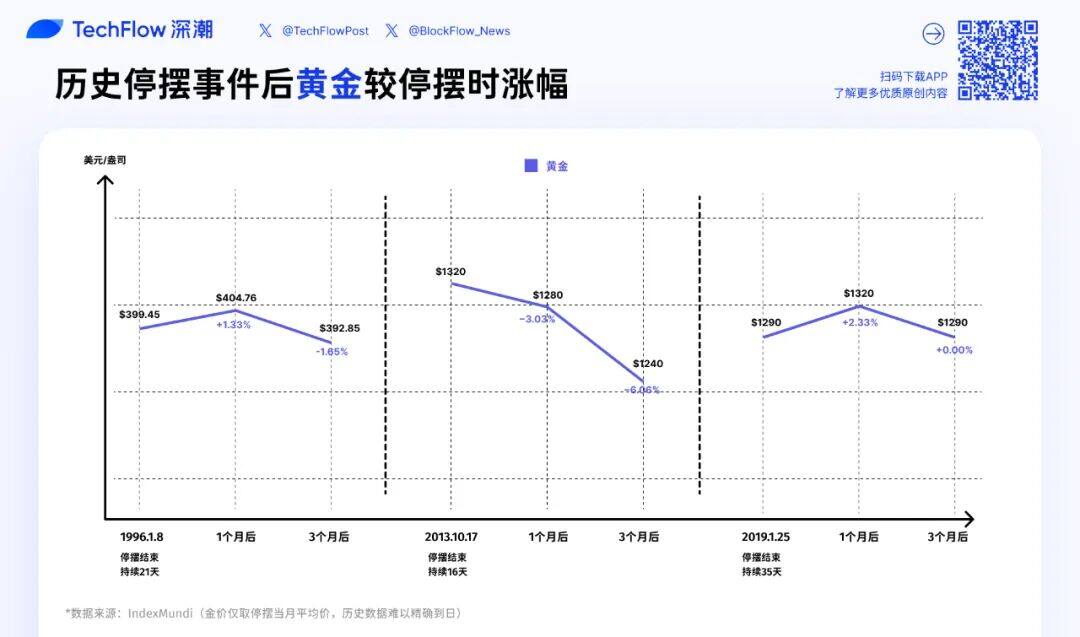

1. 1995年12月のシャットダウン(21日間):わずかな変動

金価格の推移:

- 閉鎖終了時(1996年1月): 1オンスあたり399.45ドル

- 1か月後(1996年2月): 404.76ドル( +1.3% )

- 3か月後(1996年4月):392.85ドル( -1.7% )

政府閉鎖という政治的出来事は金価格にほとんど影響を与えなかった。

2. 2013年10月のシャットダウン(16日間):継続的な修正

金価格の推移:

- 閉鎖終了時(2013年10月): 1オンスあたり1320ドル

- 1か月後(2013年11月):1280ドル( -3.0% )

- 3か月後(2014年1月):1240ドル( -6.1% )

これは、3回の閉鎖期間中の金の最も弱いパフォーマンスでした。2013年は金にとって弱気相場の年であり、価格は年初1,700ドルから年末には1,200ドルまで下落し、年間で25%以上下落しました。

根本的な原因は、連邦準備制度理事会(FRB)が量的緩和の縮小を議論し始めたことで、ドル高と金価格の下落圧力が生じたことです。政府閉鎖が解除され、不確実性が和らいだことで、金の安全資産としての魅力はさらに低下し、価格はより急速に下落しました。

3. 2018年12月のシャットダウン(35日間):最初の上昇とその後の反落

金価格の推移:

- ロックダウン終了(2019年1月): 1オンスあたり1290ドル

- 1か月後(2019年2月):1320ドル( +2.3% )

- 3か月後(2019年4月):1290ドル( 0% )

この政府閉鎖期間中、米国株は2018年末の暴落を経験し、リスク回避の高まりから金価格は1230ドルから1290ドルに急騰しました。政府閉鎖解除後、金価格は一時1320ドルまで急騰しましたが、株式市場が反発しリスク選好度が回復するにつれて、金価格は政府閉鎖終了時の水準まで下落し、3ヶ月間で変動はゼロとなりました。

2013年と1996年の閉鎖期間中、閉鎖終了後に株式市場は3~6%上昇しましたが、金は下落(2013年は-6.1%)するか、横ばい(1996年は-1.7%)でした。

これは、不確実性が解消され、リスク選好が回復すると、資金が安全資産からリスク資産に流れるという一般的な認識と一致しています。

歴史が繰り返されるならば、この42日間の閉鎖が終了した後、金は次の2つのシナリオに直面する可能性があります。

シナリオ1:リスク回避が急速に弱まる。閉鎖期間中に安全資産としての需要により金価格が既に上昇していた場合、閉鎖解除は「利益確定」を誘発し、金価格は短期的に5~10%下落する可能性があります。これは2013年のケースで最も顕著でした。

シナリオ2:マクロ経済リスクは依然として残る。政府閉鎖が解除されても、米国の財政問題、債務上限、景気後退リスクといったマクロ経済上の懸念が解消されない場合、金は堅調を維持し、あるいは上昇を続ける可能性がある。

結局のところ、閉鎖は一時的なものに過ぎません。

現在の金価格から判断すると、政府閉鎖の終了により短期的な安全資産としての需要は緩和されるかもしれないが、金の長期的な上昇傾向に変化は生じそうにない。

ビットコインの歴史的考察:サンプル数は限られているが、それでも洞察に富んでいる

最後に、暗号通貨投資家が最も関心のある疑問に触れます。シャットダウンが終わった後、ビットコインはどうなるのでしょうか?

率直に言って、過去のサンプルサイズは極めて限られています。1996年のシャットダウン時にはビットコインは存在せず、BTCの時価総額は小さすぎました。また、2013年のシャットダウン時は超強気相場でした。真に価値のある唯一の参考点は、 2018年から2019年までの期間です。

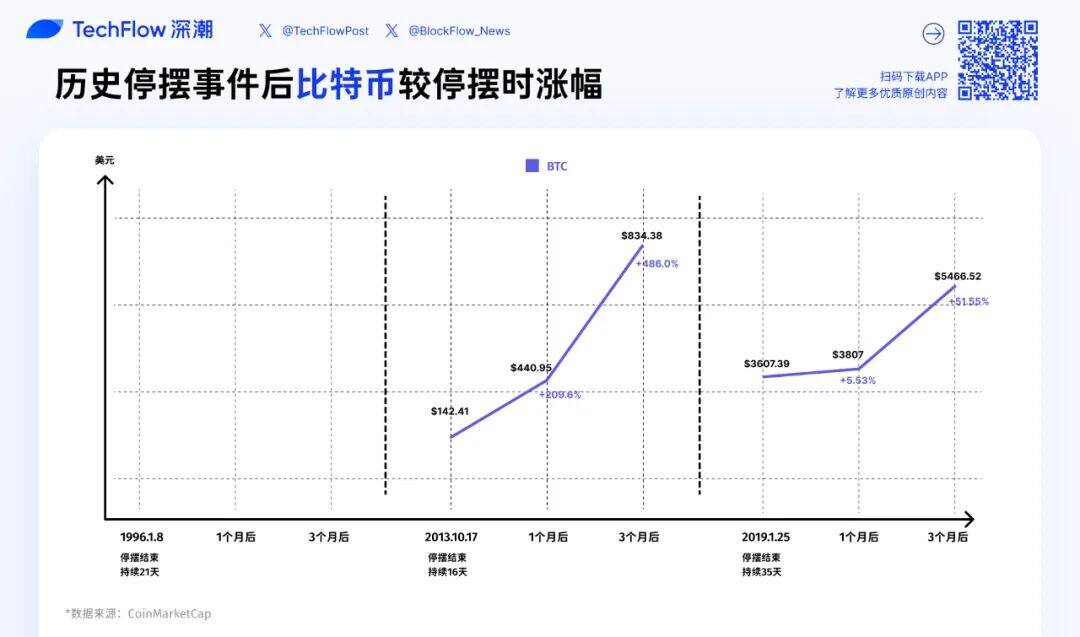

1. 2013 年 10 月のシャットダウン (16 日間): 強気相場の短い間奏。シャットダウンとは大きな関係はありません。

BTC価格推移:

- ロックダウン終了(2013年10月17日): 142.41ドル

- 1ヶ月後:440.95ドル( +209.6% )

- 3ヶ月後:$834.48( +485.9% )

このデータは非常に誇張されているようで、1 か月で 3 倍、3 か月で 6 倍近くになっています。

2013 年はビットコイン史上最も狂乱的な強気相場の年の一つであり、年初には 13 ドルだった価格が、年末には最高値の 1,147 ドルまで 5,000% 以上も上昇しました。

10月は、この超強気相場の加速期でした。BTCはシルクロードへのFBIの捜査を受けて急落した直後でしたが、市場は一時的なパニックの後、急速に回復し、最も熱狂的な上昇局面に入りました。

しかし、この政府閉鎖はBTCの価格変動とほとんど因果関係がありません。BTCの価格ロジックの観点から見ると、政府閉鎖はむしろノイズレベルのイベントと言えるでしょう。

2. 2018年12月の閉鎖(35日間):弱気相場の底、重要な転換点

BTC価格推移:

- ロックダウン終了(2019年1月25日): 3,607.39ドル

- 1ヶ月後:3,807ドル( +5.5% )

- 3ヶ月後:5466.52ドル( +51.5% )

2018年12月、BTCは長期にわたる弱気相場の底を打っていました。2017年12月の高値19,000ドルから80%以上急落し、2018年12月15日には3,122ドルの安値を付けました。 12月22日に始まったシステム停止は、BTCの底値とほぼ一致していました。

閉鎖終了後の1か月間で、BTCは5.5%とわずかに回復したが、これは米国株の4.9~5.5%の増加よりはるかに小さいものだった。

しかし、3か月後、BTCは51.5%上昇し、S&P 500の9.8%とナスダックの13.1%を大幅に上回りました。

この背景にはいくつかの重要な要素があります。

まず、BTCの底値反転の根底にある論理について。2019年初頭、暗号資産市場では「最悪の時期は過ぎた」というコンセンサスが形成され始めました。マイナーは降参し、個人投資家は市場から撤退しましたが、機関投資家はポジションを取り始めました。

第二に、マクロ経済環境の改善です。連邦準備制度理事会(FRB)は2019年初頭にハト派的なシグナルを発し、世界的な流動性期待の改善が見られ、ビットコインのような高リスク資産にとってプラスとなりました。

第三に、当時BTCの時価総額は約600億ドルで、株式市場よりもはるかに小さく、流動性もはるかに低かったため、ボラティリティは高かった。リスク選好度が回復すると、BTCは当然ながら回復力を高めた。

金や株式市場のパフォーマンスと比較すると、ビットコインのパフォーマンスは、マクロベータとビットコイン自身のサイクルの重ね合わせの結果であると言えます。

短期的には、BTC は高ベータリスク資産に似ています。

ロックダウン解除後、不確実性が後退しリスク選好が回復すると、BTCの反発率(12%)はナスダック(5.4%)に近づき、金(2.3%)を大きく上回りました。これは、 1~3ヶ月の期間で見ると、BTCの価格形成ロジックは安全資産よりもハイテク株に近いことを示唆しています。

しかし、中長期的には、BTCには独自のサイクルがあります。2019年4月に5,200ドルまで上昇した後、BTCは6月に13,800ドルまで上昇を続け、これは従来の資産をはるかに上回る上昇幅でした。この急騰の主因は、4年に一度の半減期サイクルの到来と、それに続く機関投資家や大企業の参入にあると考えられます。

政府が閉鎖されるかどうかはほとんど影響がありません。

今後、この 42 日間のシャットダウンが終了した場合、BTC はどのように反応するでしょうか?

短期的(1~2週間) :政府閉鎖の終了により米国株が「安心感を持って反発」すれば、BTCもそれに追随して上昇する可能性があります。

中期(1~3ヶ月) :鍵となるのはマクロ経済環境です。連邦準備制度理事会(FRB)が金融緩和姿勢を維持し、経済指標が好調を維持し、新たな政治危機が発生しなければ、BTCは上昇トレンドを継続する可能性があります。

しかし、暗号通貨市場には現在画期的な出来事が欠けており、BTC の価格が内在的要因によって左右されることを期待するのは困難であることを覚えておくことが重要です。

シャットダウンは終了しましたが、ゲームは続行されます。

42日間の閉鎖は終わりに近づいていますが、これは終わりではなく、むしろ市場の変化の新たなサイクルの始まりです。

歴史を振り返ると、閉鎖が終わると市場は短期的に回復することが多いが、そうした回復の持続性については合理的に見る必要がある。

シャットダウン終了後に市場が 5% 上昇したとしても、FOMO に陥らないでください。BTC が短期的に反落したとしても、パニックになって売却しないでください。

合理性を保ち、基本に焦点を当て、リスクを効果的に管理してください。これらの原則は、シャットダウンによって変更されることはありません。

事件は解決したかもしれないが、ゲームは続く。