横ばい取引の再考:主要仮想通貨はクジラ保有の大規模な入れ替えを経験している

- 核心观点:加密货币市场正经历巨鲸向散户的换手阶段。

- 关键要素:

- BTC长期持有者月减持40.5万枚。

- ETH所有权从散户向巨鲸转移。

- SOL开始进入机构化阶段。

- 市场影响:所有权分散化将推动市场成熟。

- 时效性标注:中期影响。

原作者: Ignas 、DeFi

オリジナル翻訳:CryptoLeo ( @LeoAndCrypto )

Odaily Note:イグナス氏は、BTC ETFの成立、機関投資家の採用加速、Genuine Actの成立、そしてClairty Actの成立が迫っているにもかかわらず、規制強化や大規模なハッキング、そしてファンダメンタルズ崩壊といった現象が見られず、BTCは依然として停滞し、流動性に乏しいと指摘しています。初期のBTC投資家は現在、売却ではなく、体系的に現金化を進めており、新規投資家は安値で買い増ししようとしています。

重要な視点

初期の BCT 信者たちは利益を現金化しています。

これはパニックによる売り急ぎではなく、大口投資家による集中保有から全員による分散保有への自然な移行だ。

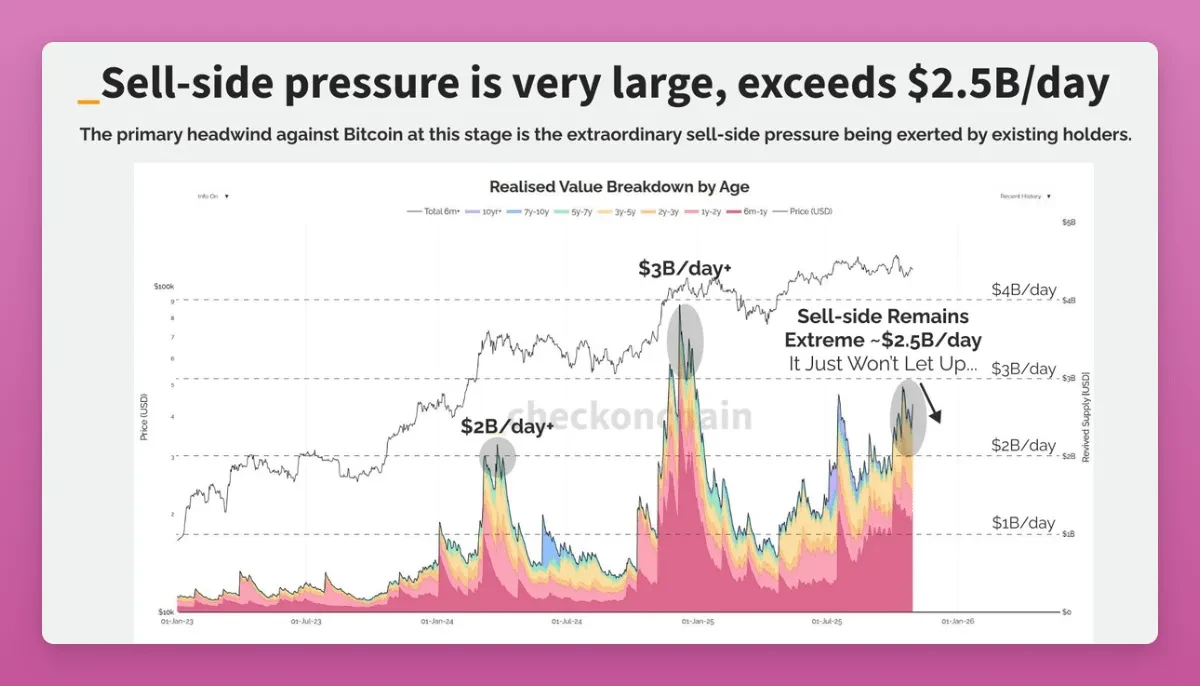

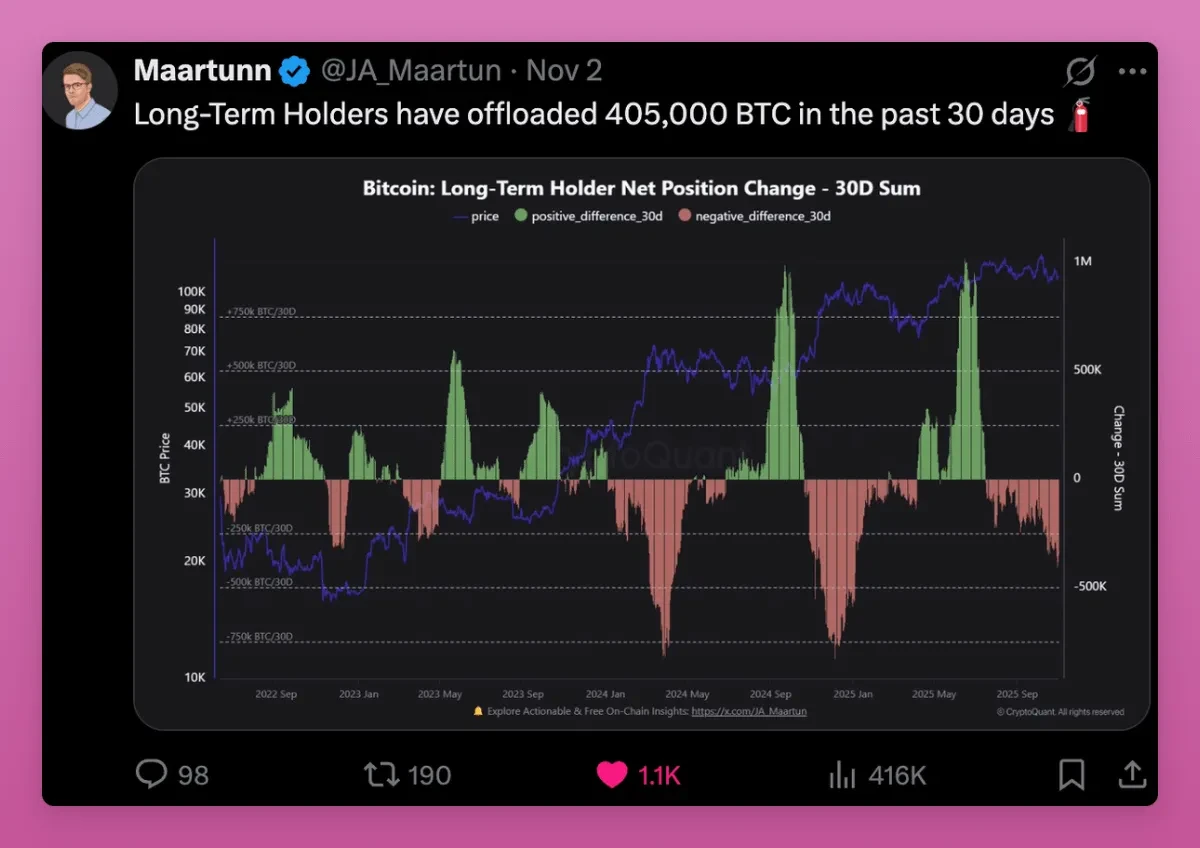

追跡可能なオンチェーン指標の中で最も明白なシグナルは、クジラの売却です。

まずはBTCを見てみましょう。

長期保有者は30日間で405,000 BTCを売却したが、これは既存のBTC総供給量の1.9%に相当する。

オーウェン・ガンデン氏を例に挙げましょう。彼はBTC市場における初期のクジラの一人でした。Mt.Goxで大規模な取引を行い、膨大なポジションを保有し、LedgerXの取締役でもありました。彼のウォレットには11,000BTC以上が保管されており、ブロックチェーン上で最大の個人保有者の一人となっています。

最近、彼のウォレットは大量のBTCをKrakenに送金し始めており、数千BTCが一括で送金されています。これは通常、彼が売却を行っていることを示しています。オンチェーンアナリストは、彼が10億ドルを超える保有BTCの大部分を売却する準備をしているのではないかと推測しています。

彼は2018年以降ツイートしていないが、今回の動きは私の「大きな転換」理論と一致しており、一部の人々は税制優遇措置を求めてETFに移行したり、ポートフォリオを多様化するために売却したりしている(ZECの購入など)という。

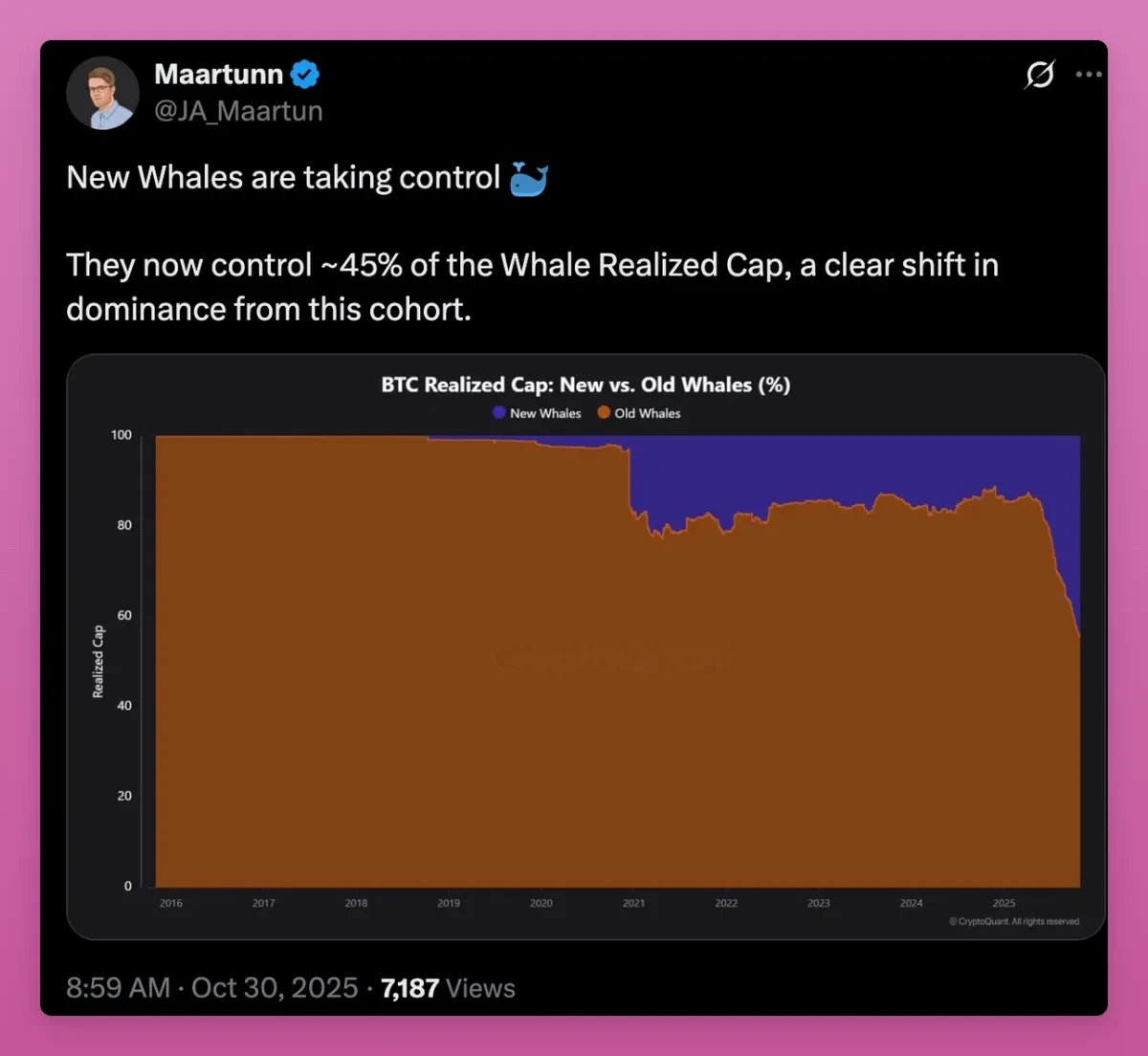

供給が初期のクジラから新しい買い手に移行するにつれて、BTCの平均コストは上昇し続け、新しい保有者が支配権を握るようになりました。

平均コストベースが初期の鉱山会社から ETF 購入者や新しい機関投資家に移行するにつれて、MVRV が上昇することが予想されます。

Odaily注:MVRVは「現在価格」÷「保有者の原価」の略です。これは、2018年にムラド・マフムドフ氏とデビッド・プエル氏によって提唱された、ビットコインのオンチェーン評価指標の代表的な一つです。現在では、ビットコインが過大評価されているか(過熱しているか)、過小評価されているか(売られ過ぎているか)を判断するために広く利用されています。

既存の大手企業が長年にわたり巨額の利益を上げてきた一方で、新規参入企業は一貫して損失を出し続けていることを考えると、これは弱気のシグナルであると主張する人もいるかもしれない。

BTCの平均購入価格が110,800ドルに近づいており、BTCのパフォーマンスが低迷し続けると、新規投資家が売却を選択する可能性があるという懸念があります。

しかし、MVRVの上昇は、所有権がより分散化され、成熟しつつあることを示しています。ビットコインは、ごく少数の超低コスト保有者から、より分散化された、より高いコスト基盤を持つ保有者グループへと移行しつつあります。

これは実際には強気のシグナルです。ビットコイン以外ではどうでしょうか?

イーサリアムトークンの売買

ETHはどうでしょうか?ETHもビットコインと同様に「高回転」パターンを示すでしょうか?これはETHの価格の低迷を部分的に説明できるかもしれません。

ある観点から見ると、ETH も勝利したように見えます。どちらも ETF、DAT、機関投資家を抱えていますが、その方法は異なります。

データによれば、ETH も同様の移行期間にありますが、時期が早く、プロセスがより複雑になっています。

実際、ある観点から見ると、ETH は BTC に追いついています。現在、ETH 全体の約 11% が DAT と ETF によって保有されています。

BTC の約 17.8% はスポット ETF と大規模な国債によって保有されていますが (Saylor の長年の努力のおかげです)、ETH もこの傾向に追いついています。

ETHもBTCのように、古いクジラが新しいクジラにETHを分配しているのかどうかを検証するために関連データを探しましたが、見つかりませんでした。CryptoQuantのKi Young Ju氏にも連絡を取りましたが、ETHはBTCのUTXOモデルとは異なるアカウントモデルを採用しているため、統計を収集するのが難しいとのことでした。

いずれにせよ、ETH の主な違いは、ETH が個人投資家からクジラに移行しているのに対し、BTC の主な移行は既存のクジラから新規のクジラへの移行であるようです。

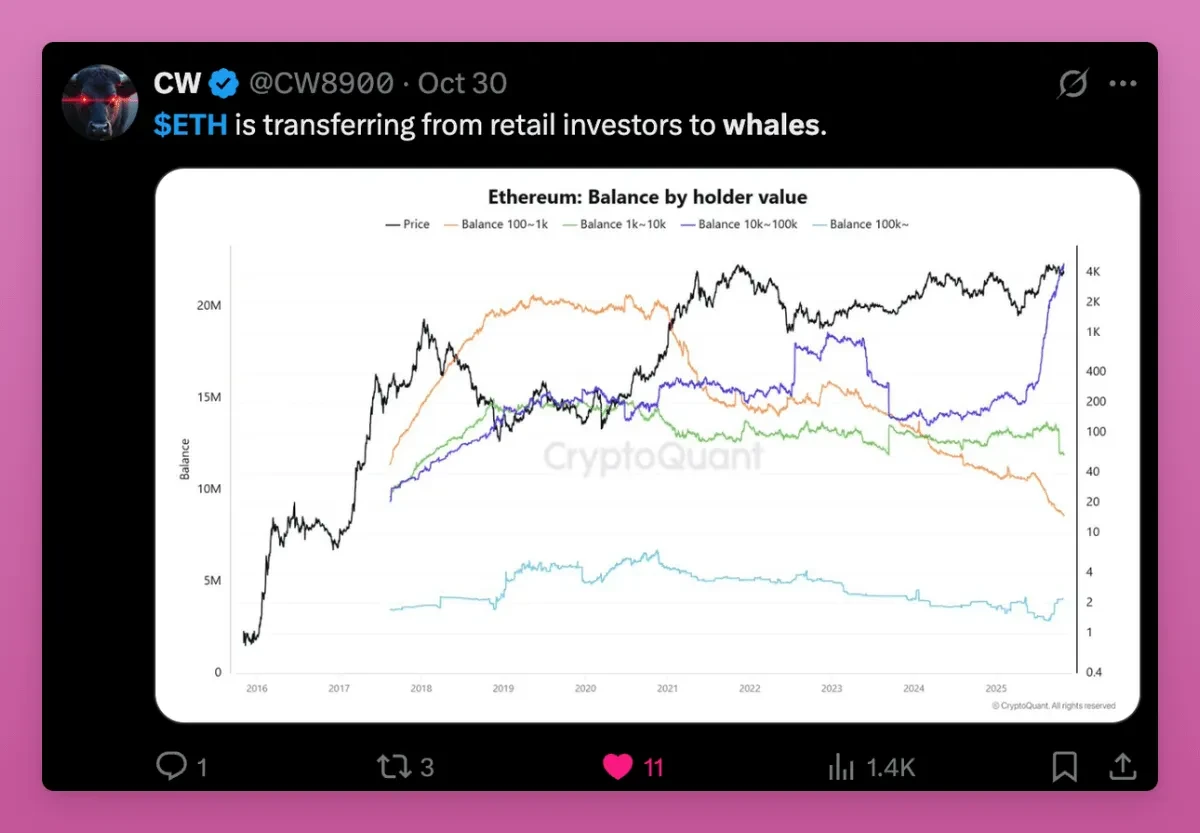

下のグラフは、ETH の所有権が個人投資家から大口投資家へと移行する傾向も示しています。

大口アカウント(100,000 ETH以上)の実際の価格は急速に上昇しており、これは小口保有者が売却する一方で、新規購入者がより高い価格で市場に参入していることを意味します。

すべての線(オレンジ、緑、紫)が同じ水平線に収束していることに注目してください。これは、さまざまなサイズのウォレットのコストがほぼ同じであることを意味し、古いトークンが新しい保有者の手に流れたことを示しています。

このコストベースのリセットは、蓄積サイクルの終盤、そして大幅な価格上昇の前に発生するはずです。構造的に、これはETHの供給がより強力な保有者の手に収束していることを示唆しており、ETHの強気な見通しを示しています。

この変化の根拠は次のとおりです。

個人投資家が保有株を売却する一方で、大口投資家やファンドは、1) ステーブルコインとトークン化の普及、2) ETF ステーキング、3) 機関投資家の参加などの理由から、この機会に保有株を増やした。

個人投資家はETHを「燃料」とみなし、他のL1トークンの出現に伴い信頼を失っていった。一方、クジラ投資家はETHを利回りを生み出す担保と捉え、長期的なオンチェーン利益を期待してETHを蓄積した。

BTCが勝ったとき、ETHはまだグレーゾーンにあったため、クジラが主導権を握り、機関投資家の参入を阻止しました。

ETFとDATの組み合わせにより、ETH保有者コミュニティはより組織化されましたが、長期的な成長への志向が高まっているかどうかは不透明です。大きな懸念事項は、ETHZillaが自社株買いのためにETHを売却すると発表したことです。これはパニックを引き起こす理由にはなりませんが、前例となるでしょう。

全体的に見て、ETHも「高回転率」理論に当てはまります。イーサリアムはビットコインよりも構造が明確ではありませんが、保有者基盤がより多様で、ユースケース(流動性を少数の大規模ウォレットにステーキングするなど)も多く、保有者がオンチェーンでトークンを移動する理由もより多くあります。

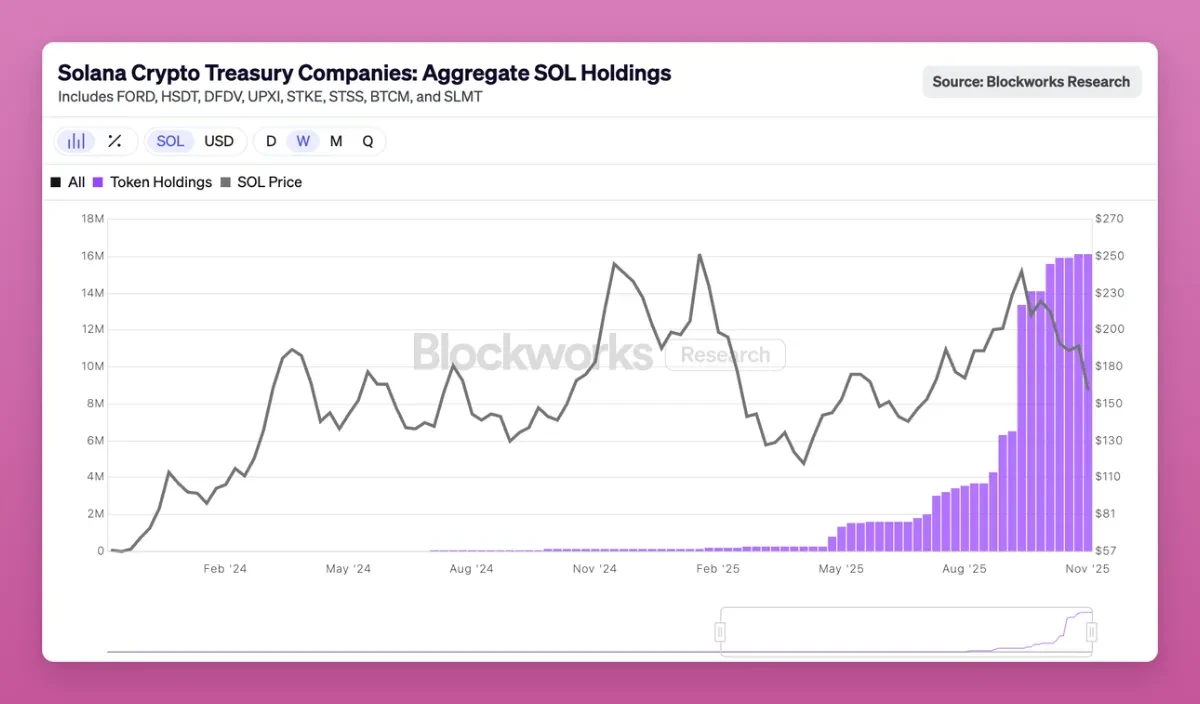

ソラナチップの動き

SOL取引サイクルのどの段階にあるかを正確に特定するのは非常に困難であり、機関投資家や大口保有者を特定することさえ困難です。それでも、いくつかのパターンを見分けることは可能です。

SOLはETHと同様に機関投資家への投資拡大の段階に入りつつあります。先月、SOLのスポットETFがCTに上場されましたが、特に話題になることはありませんでした。流入額はそれほど多くはありませんでしたが(総額3億5,100万ドル)、連日プラスの流入がありました。

いくつかの DAT 企業も SOL の購入を開始しており、その額はかなりの額になっています。

現在、流通しているSOLの2.9%はDAT企業によって保有されており、その価値は25億ドルに上ります。SOLとDATの構造については、Heliusの記事で詳しくご覧いただけます。

そのため、SOLは現在、BTCやETHと同様のTradFiインフラ投資家を抱えており、規制対象ファンドや財務会社もその規模は小さいものの、その数は増えています。SOLのオンチェーンデータは整理されていませんが、初期のインサイダーやベンチャーキャピタルのウォレットに集中しています。これらのトークンは、ETFや国債を通じて、徐々に新たな機関投資家の手に渡りつつあります。

大規模な入れ替えはすでに SOL に影響を与えていますが、それは 1 サイクル後に発生しました。

したがって、BTC と、ある程度は ETH の売買が終わりに近づき、価格がいつでも上昇する可能性があるとすれば、SOL の状況を予測することは難しくありません。

次に何が起こるでしょうか?

BTCの取引が最初に終了し、ETHはそれに続きましたがわずかに遅れ、SOLはさらに時間がかかりました。では、このサイクルのどこに立っているのでしょうか?

過去のサイクルにおける戦略はシンプルです。まずBTCが急騰し、次にETHが急騰し、徐々に富裕効果が現れるのです。人々は主流の暗号通貨で利益を得て、時価総額の低いアルトコインへとシフトし、市場全体を押し上げます。

今回は状況が異なります。

BTCはサイクルのどこかの時点で停滞しています。価格が上昇したとしても、ベテランプレイヤーはETFに乗り換えるか、現金化して立ち去り、最終的には暗号通貨以外の生活を改善するでしょう。資産効果も波及効果もなく、FTXによって引き起こされたPTSDだけが残ります。努力は続きます。

アルトコインはもはやビットコインと通貨としての地位を争うのではなく、実用性、利回り、そして投機性という点で競い合っています。ほとんどの商品はこれらの基準を満たしていません。以下に推奨されるカテゴリーをいくつかご紹介します。

- 実際に使用されているブロックチェーン:Ethereum、Solana、その他 1 つまたは 2 つ。

- キャッシュフローまたは実質価値の向上を生み出す商品。

- BTC では代替できない独自の需要がある資産 (ZEC など)

- 料金と注目を集めることができるインフラストラクチャ。

- ステーブルコインとRWA。

暗号通貨分野ではイノベーションと実験が今後も続くでしょうから、この新しいホットな話題を見逃したくありません。それ以外のものはすべて雑音にすぎません。

Uniswap による手数料スイッチの有効化は極めて重要な瞬間でした。これが初めてではなかったものの、Uniswap はこれまでで最も著名な DeFi プロトコルであり、他のすべてのプロトコルも追随してトークン保有者への手数料分配 (買い戻し) を開始することを余儀なくされました。

10 個の貸付プロトコルのうち 5 個はすでにトークン保有者と利益を分配しています。

したがって、DAO はオンチェーン企業となり、そのトークン価値は DAO が生成して再分配する収益によって決まり、そこから次のローテーション ラウンドが始まります。