今後の量的緩和はなぜバブル製造装置だと考えられているのでしょうか?

- 核心观点:美联储宽松政策正刺激资产泡沫。

- 关键要素:

- 资产负债表扩张与利率下调。

- 财政赤字庞大且债务货币化。

- 资产估值高企与信贷充裕。

- 市场影响:推高金融资产价格,加剧泡沫风险。

- 时效性标注:中期影响

著者 | @RayDalio

Odaily Planet Daily( @OdailyChina )がまとめました

翻訳者 |ディンダン ( @XiaMiPP )

連邦準備制度理事会(FRB)が量的引き締め(QT)を停止し、量的緩和(QE)を開始すると発表したのをご存知ですか?当局はこれを「テクニカル・オペレーション」と呼んでいますが、それでも相当な緩和策であることに変わりはありません。私にとってこれは、私が前著で述べた「大きな債務サイクル」の進展を追う上で、注視すべきシグナルの一つです。

パウエル議長は、「…いずれ、銀行システムと経済の拡大に対応するために、準備金が徐々に増加し始めることを期待しています。そのため、いずれ準備金の増額を開始するでしょう…」と述べました。

連邦準備制度理事会が実際に準備金をどれだけ増やすのかは、今後注意深く監視する必要がある。

連邦準備制度理事会(FRB)の中心的な責務は、資産バブル期における「銀行システムの規模」のコントロールであるため、利下げによる金融緩和のペースとバランスシート拡大のスピードの両方に注意を払う必要がある。より具体的には、将来的に以下のシナリオが生じた際に、このことが当てはまる。

—バランスシートが大幅に拡大しました。

—金利は引き続き低下しています。

—財政赤字は依然として巨額である。

これは、「財務省と連邦準備制度理事会が協力し、政府債務を現金化することで経済を刺激する」という典型的なシナリオと見ることができる。

民間および資本市場の信用創造が依然として堅調で、株式市場が最高値を更新し、信用スプレッドが低く、失業率が過去最低水準に近づき、インフレが目標を上回り、AI関連株がバブル期にある(私のバブル指標によれば実際にそうである)ときにこの状況が発生した場合、FRBの景気刺激策はバブルを生み出すに等しいと私は考える。

政府や多くの政策立案者が現在、金融政策と財政政策を通じて「資本主義的成長スプリント」を達成するために大幅な規制緩和を主張していること、そして巨額の財政赤字、債務、そして債券の需給不均衡の拡大を考慮すれば、このいわゆる「技術的調整」は単なる技術的な問題ではないのではないかと疑う十分な理由がある。

連邦準備制度理事会(FRB)は現在、「短期金融市場におけるリスク」を非常に懸念しており、特に現在の政治情勢を踏まえると、インフレへの積極的な対応よりも市場の安定維持を優先する傾向があると理解しています。しかし、これが本格的な量的緩和(すなわち、大規模な純資産購入)へと発展するかどうかは、まだ不透明です。

ここで無視してはならないのは、米国債の供給が需要を上回り、中央銀行が債券を購入するために「紙幣を刷る」ことを余儀なくされ、財務省が長期債の需要不足を補うために発行期間を短縮するという現象が、「大債務サイクル後期」の典型的な特徴であるということだ。

その仕組みについては拙著『 How Countries Go Broke: The Big Cycle 』で体系的に解説してきたが、このサイクルが重大な局面に差し掛かっていることを指摘し、そのロジックを簡単に振り返ってみたい。

人に魚を与えればその人は一日食べられるが、人に魚の釣り方を教えればその人は一生食べられる。

市場メカニズムに関する私の考えを共有することで、何が起こっているのか理解していただければ幸いです。私が考える論理は示しますが、どのように判断し行動するかはあなた次第です。そうすることで、あなたにとってより価値があり、私があなたの投資アドバイザーになることを避けられるからです(私にとっても、その方がより適切です)。

下のグラフからわかるように、連邦準備制度理事会(FRB)や他の中央銀行が債券を購入すると、流動性が解放され、実質金利が低下します。その後何が起こるかは、その流動性がどこに向かうかによって決まります。

- 流動性が主に金融資産市場に留まる場合、金融資産価格は上昇し、実質利回りは低下し、株価収益率は拡大し、リスクスプレッドは縮小し、金価格は上昇し、「金融資産インフレ」が生じる。この状況は、金融資産を保有する人々に利益をもたらす一方で、金融資産を保有しない人々を疎外し、結果として富の格差を拡大させる。

- 通常、流動性はある程度、財、サービス、労働市場に波及します。しかし、自動化が加速し、労働力が代替されている現状を考えると、この波及効果は過去よりも弱まる可能性があります。インフレ率が一定水準まで押し上げられると、名目金利の上昇が実質金利の低下を上回り、債券と株式に名目水準と実質水準の両方で同時に影響を及ぼす可能性があります。

QEの本質:相対価格を通じた波及

金融市場におけるすべての変動は、絶対的なレベルではなく、相対的な魅力の変化から生じます。

簡単に言えば、誰もが一定額の資金と信用を保有しており、中央銀行は政策を通じてこれらの額に影響を与えます。人々の投資判断は、様々な資産の相対的な期待収益率の比較に基づいて行われます。

例えば、人々は借入コストと潜在的なリターンの比較に基づいて資金を借りるか貸すかを決定します。資産配分の選択は、主に様々な選択肢の相対的なトータルリターン(つまり、資産利回りと価格変動)によって決まります。例えば、金の利回りは0%ですが、10年米国債の利回りは約4%です。金の年間上昇率が4%未満と予想される場合は債券を選択し、逆に4%を超えると予想される場合は金の方が魅力的です。

金や債券のパフォーマンスを評価する際には、購買力を低下させるインフレを考慮する必要があります。一般的に、インフレ率が高いほど金のパフォーマンスは向上します。これは、通貨の切り下げが購買力を低下させる一方で、金の供給量の増加は限られているためです。だからこそ、私はマネーサプライと信用供給、そして連邦準備制度理事会(FRB)をはじめとする中央銀行の動向を常に監視しています。

長期的には、金の価値はインフレ動向と高い相関関係にあります。インフレ率が高くなるほど、債券の魅力は低下します。例えば、インフレ率が5%で債券利回りがわずか4%の場合、債券の実質利回りは-1%となり、債券の魅力は低下し、金の魅力は高まります。したがって、中央銀行が発行する通貨と信用が増加すればするほど、インフレ率は上昇し、金に対する債券の魅力は低下すると予想されます。

他の条件が同じであれば、連邦準備制度理事会(FRB)が量的緩和をさらに拡大した場合、リスクプレミアムの圧縮、実質利回りの低下、株価収益率の上昇を通じて、実質金利が低下し、流動性が高まると予想されます。特に、これは長期資産(テクノロジー、AI、成長株など)とインフレヘッジ資産(金やインフレ連動債など)のバリュエーションを押し上げるでしょう。インフレリスクが再燃した場合、有形資産属性を持つ企業(鉱業、インフラ、エネルギーなど)は、純粋なテクノロジー資産よりもアウトパフォームする可能性があります。

もちろん、これらの効果にはタイムラグがあります。量的緩和によって引き起こされた実質金利の低下は、インフレ期待の上昇後に徐々に顕在化します。名目価値は依然として拡大するかもしれませんが、実質リターンは低下するでしょう。

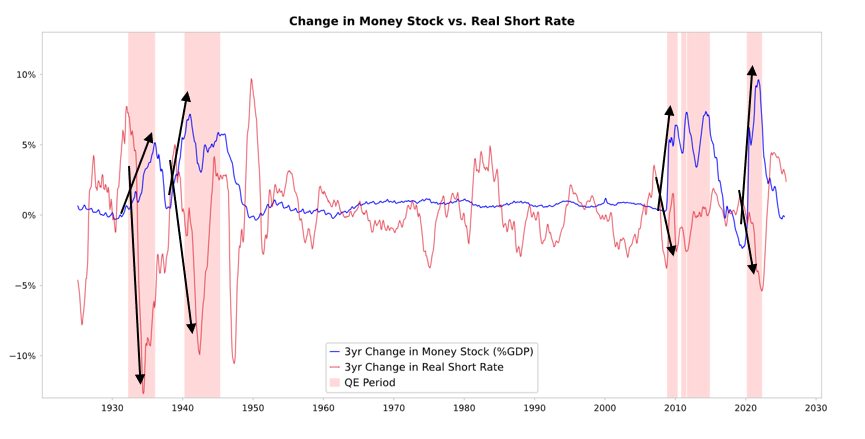

したがって、1999年末、あるいは2010~2011年の状況が再び繰り返されると予想するのは全く理にかなっている。流動性に起因する急騰は、いずれリスクが大きくなりすぎて抑制されなければならない。そして、この熱狂的な局面、そして最終的な引き締めまでの期間は、しばしば売却に最適な時期となる。

今回は違う。連邦準備制度理事会は「バブルの中で金融緩和」を行っている。

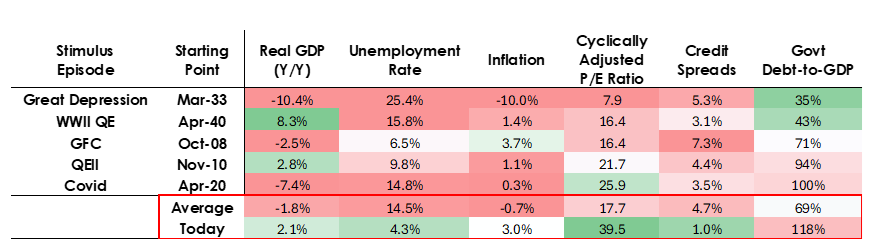

メカニズムはこれまで述べた通り機能すると予想していますが、今回の量的緩和の実施条件は過去のものとは大きく異なります。これは、今回の緩和の目的がバブルを崩壊させることではなく、バブルを創出することにあるためです。具体的には、過去の量的緩和政策は以下のように実施されてきました。

- 資産評価は下落し、価格は低い、または過大評価されていません。

- 経済が縮小しているか、非常に弱体化している。

- インフレ率は低いか減少している。

- 債務および流動性リスクが顕著であり、信用スプレッドが大きい。

そのため、量的緩和政策はかつて「景気後退を刺激した」と言われました。

しかし今、状況はまったく逆になっています。

- 資産評価は依然として高水準にあり、上昇を続けています。例えば、S&P 500の収益利回りは4.4%、10年米国債の名目利回りは4%、実質利回りは約1.8%、株式リスクプレミアムはわずか約0.3%です。

- 経済は比較的堅調です(過去 1 年間の実質成長率は約 2%、失業率はわずか 4.3%)。

- インフレ率は目標(3%をわずかに上回る)を上回っているが、比較的穏やかな水準であり、一方で脱グローバル化と関税摩擦により物価はさらに上昇している。

- 信用は潤沢で、流動性も豊富であり、信用スプレッドは歴史的な最低水準に近い。

したがって、今回の量的緩和は「景気後退を刺激する」のではなく、むしろ「経済バブルを刺激する」ことになる。

これらのメカニズムが一般的に株、債券、金にどのような影響を与えるかを見てみましょう。

現在の政府の財政政策の極めて景気刺激的な性質(主に既存の巨額債務、深刻な財政赤字、比較的短期間での財務省による大量の国債発行による)を考慮すると、量的緩和(QE)は、単に民間部門に流動性を注入するのではなく、本質的には政府債務を貨幣化する手段です。

まさにこれが、現在の状況を過去と異なるものにしているのです。よりリスクが高く、インフレ傾向が強まっているように見えます。全体として、これは大胆かつ危険な賭けと言えるでしょう。成長、特にAI主導の成長に賭けながら、それを極めて緩和的な財政、金融、そして規制政策で支えているのです。複雑なマクロ経済環境に適切に対応するために、私たちはこのプロセスを注意深く監視しなければなりません。