ビットコインは「最終的な暴落」に直面しているかもしれない。流動性引き締めの現実的なシナリオが展開している。

- 重要なポイント:ビットコインの下落の主な理由は、米ドルの流動性の構造的な逼迫です。

- 主な要素:

- TGA口座は1兆ドル近くの市場流動性を吸収した。

- SOFR-FDTRスプレッドは+30bpに拡大した。

- 連邦準備制度理事会は一晩の買い戻しオペレーションを再開し、300億ドルを注入した。

- 市場への影響:政府による支出再開は流動性を緩和し、リスク資産を支えることになる。

- 時間的制約:短期的な影響

原著者: ET (Agarwood Capital)、SoSoValueコミュニティ研究者

I. はじめに

投資家がビットコインの下落について感情的・技術的な説明を模索する中、真の答えは米国金融システムの帳簿に静かに刻み込まれている。ドル流動性は構造的に逼迫しているのだ。具体的には、これは…

- 財務省のTGA口座残高は1兆ドル近くに達し、市場流動性が大幅に減少している。

- 短期資金市場の圧力が高まり、SOFR-FDTRスプレッドは一時+30bpに拡大した。

- 連邦準備制度理事会は翌日物レポ取引を再開せざるを得なくなり、市場に約300億ドルの流動性を注入した。これは2019年のレポ危機以来初めてのことだ。

この流動性の空白は偶然ではなく、根本的な原因は政府閉鎖でした。予算の行き詰まりと政府閉鎖の潜在的リスクに直面した財務省は、予防的に「資金を備蓄」し、多額の債券を発行してTGA口座に現金を固定化し、銀行システムから準備金を直接引き出しました。利用可能な「市場ドル」の量は減少しており、当然のことながらリスク資産への圧力が高まっています。ビットコインは最も早く、そして最も影響を受けやすい犠牲者となりました。

しかし、このシナリオは完全に悲観的というわけではありません。過去の経験から見て、財務省が準備金を補充し、流動性が極端に逼迫するたびに、状況が逆転する兆しとなることがよくあります。

11月5日現在、米国政府閉鎖日数は過去最長を記録しており、財政、経済、そして生活問題への圧力が急速に高まっています。SNAP (緊急食料支援プログラム)による食料支援は制限され、一部の空港ではセキュリティチェックや連邦航空管制サービスが一時停止され、国民と企業の信頼感は同時に低下しています。こうした中、特に最近の米国株価の高値からの反落など、両者間の緊張緩和の兆しが見えており、政府閉鎖問題の解決を加速させるでしょう。

市場の予想では、上院は11月15日の感謝祭休会前に政府閉鎖を終わらせるための妥協案を可決する可能性がある。その時点で財務省は支出を再開し、流動性が回復しリスク選好が高まることで、TGA残高は高値から減少すると予想される。ビットコインは、この調整局面の「最後の落ち込み」にある可能性がある。財政支出の再開と将来の利下げサイクルの開始が交差する時点で、新たな流動性サイクルも再開されるだろう。

II. BTCはドル流動性ショックに直面している。

BTCは無利子資産であるため、流動性に非常に敏感です。ドルの流動性が逼迫すると、BTCはしばしば下落圧力にさらされます。これは、特にナスダックが史上最高値を更新している状況下で、10月中旬以降BTCが明らかに弱含みとなっている一因です。

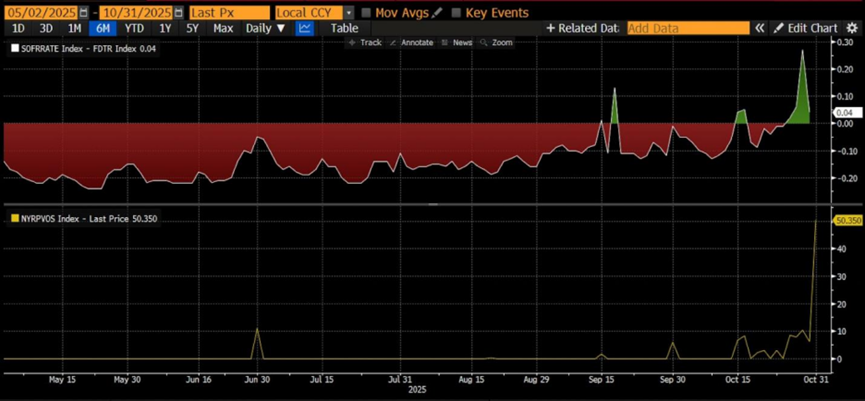

図1に示すように、10月31日現在:

- SOFR-FDTRスプレッドはプラスに転じ、最大+30bpに到達 → インターバンク市場における実質資金調達コストは政策金利の上限を上回っており、銀行がより高いコストで資金を借り入れていることを示しており、結果として流動性が逼迫している。

- RRP残高が503億ドルに回復 → 市場は再び担保付き流動性を求めてFRBに目を向けている。

図1:SOFR-FDTRスプレッドとRRP残高

これは米国の短期資金市場が明らかに逼迫していることを示しており、連邦準備制度理事会は翌日物レポ取引を再開せざるを得なくなり、10月31日に市場に約300億ドルの流動性を注入した。

これは2019年のレポ危機以来初めてのオペレーションであり、流動性不足が一時的な現象から構造的な問題へと移行したことを示している。

全体として、マクロ通貨供給量(M2)は依然として潤沢であるが、銀行準備金という安全クッションは急速に枯渇しつつあり、市場貸出金利の上昇は流動性圧力がもはや予想ではなく、すでに現れつつある現実であることを示している。

したがって、流動性の状況を観察することは、BTCの価格動向を判断する上で重要な参考資料となるでしょう。

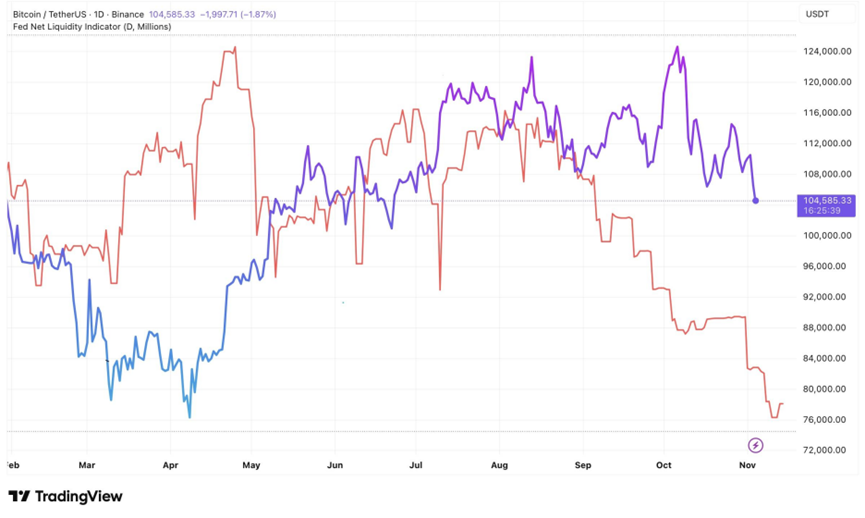

図2:BTC価格と連邦準備制度の流動性

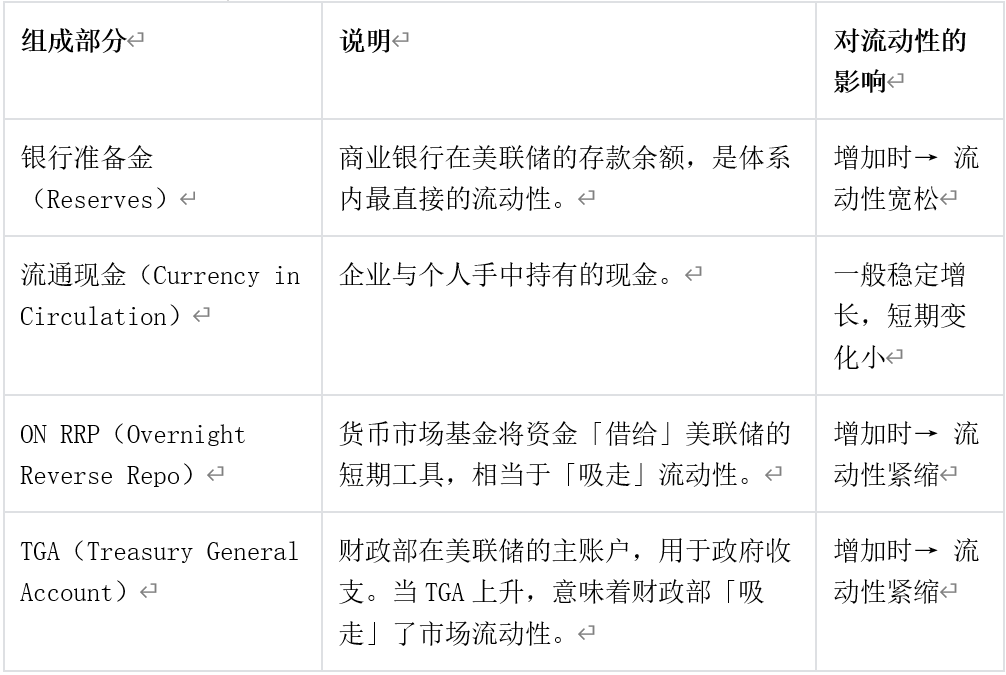

III. ドル流動性の解体

ドル流動性 = 銀行準備金 + 流通現金 = 連邦準備制度のバランスシートの総額 - ON RRP(翌日リバースレポ) - 財務省TGA口座

これは「米国金融システムにおける可処分ドル残高」を観察するための中核的な枠組みであり、以下のことが明らかになります。

ドルの総流動性 = 連邦準備制度の「供給側」 - 財務省と金融市場の「吸収側」。

具体的な構成要素は以下のとおりです。

1. 論理的な関係

この式は実際には、連邦準備制度、財務省、金融市場間の資金の流れを表しています。

連邦準備制度理事会(FRB)はバランスシートを拡大し、準備金と現金を増やし、流動性を高めます。例えば、量的緩和(QE)の際には、FRBは銀行の準備金を増やすために資産を購入します。

TGAが増加 → 財務省が資金吸収のために債券を発行 → 流動性が減少。政府が債券発行を増やし、税収がTGAに流入すると、市場資金が「吸収」される。

RRP が上昇 → マネー マーケット ファンドが遊休資金を Fed に預ける → 流動性の減少は、マネー マーケット ファンドが市場資金を Fed に「駐車」することと同等であり、銀行システム内で循環しなくなります。

したがって:

流動性↑=FRB資産↑+TGA↓+RRP↓

2. 実用化

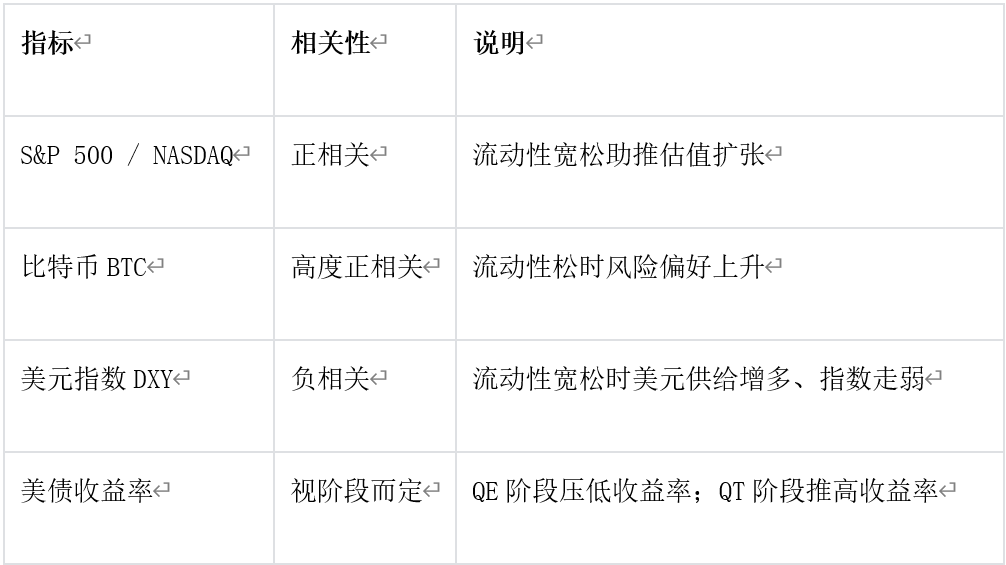

この指標は、リスク資産の流動性サイクルを観察する上で重要です。

TGA と RRP の両方が減少すると、銀行の準備金が急増し、ドルの流動性が低下し、リスク資産 (株式、ビットコイン) が通常上昇します。

TGA が補充され、RRP が上昇すると、流動性が引き出され、リスク資産に圧力がかかります。

具体的な例:

2023年後半:債務上限の撤廃後、TGAが補充→流動性が一時的に逼迫→米国株と暗号資産が変動を経験。

2024 年初頭: RRP が急速に低下し、資金が銀行に流入 → 準備金要件が上昇 → 市場のリスク選好度が上昇。

3. さらなる観察:市場との関係

4. 結論

この式は、実際にはドルシステム全体の流動性バランス方程式です。

連邦準備制度は「総供給」を決定します。

TGA と ON RRP は、金融市場に流入できる資本の量を決定する 2 つの「流動性バルブ」です。

したがって、リスク資産の動向を分析する際には、連邦準備制度のバランスシートを見るよりも、RRP + TGA の変化を観察することの方が重要です。なぜなら、これらが短期ドル流動性の真の原動力だからです。

IV. 最近の流動性逼迫の理由 – TGAは引き続き資金を引きつけている

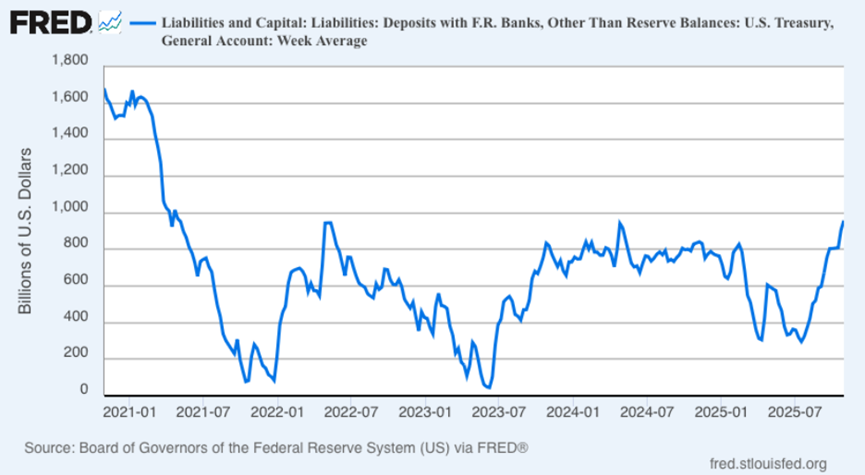

図3:米国財務省TGA口座残高の推移

1. 指標の解釈

上のグラフは、米国財務省の連邦準備制度理事会(FRB)における主要口座(TGA)の残高を示しています。横軸は時間(2021~2025年)、縦軸は金額(10億ドル単位)を表しています。この線は財務省による流動性の吸収と放出を反映しており、ドル流動性の重要な調整役となっています。以下は、近年の政府閉鎖リスクと財政運営を組み合わせ、専門家による包括的な分析です。

この線の変動は、財務省が「市場から資金を引き出しているのか(TGAが上昇)」、それとも「市場に資金を放出しているのか(TGAが下落)」を表しています。

TGAが上昇→政府が市場流動性を吸収(銀行準備金が減少)。

TGAの減少 → 政府が市場流動性を解放(銀行準備金の増加)

したがって:

TGA ≈ 市場ドル流動性の逆指標

TGA が上昇すると市場の流動性は低下し、TGA が下落すると市場の流動性は低下します。

時間と出来事を組み合わせる:2021年から2025年までの5年間の流動性リズム

2. 「政府閉鎖」との構造的関連性

終了前:財務省は緊急時対応策としてTGA(Total Gains)を増額します。

議会の予算交渉が行き詰まり、政府閉鎖のリスクが高まると、財務省は事前に債券を発行して資金を調達し、TGA残高を増やして、政府閉鎖中に必要な支出を支払うための現金が残るようにします。

この段階では、市場では短期的な流動性の逼迫と短期金利の上昇が起こります。

政府閉鎖中、支出は停止され、債務発行は制限された。

政府閉鎖期間中、一部の政府支出が停止され、TGA水準は短期的には横ばいまたは若干低下しました。しかし、市場における新規国債の供給不足により、マネー・マーケット・ファンドからのON RRPへの需要が急増しました。

これにより、「流動性の構造的ミスマッチ」が生じます。全体的な流動性は中立ですが、短期部分はタイトになります。

閉鎖終了後:追加資金と未払い賃金 → TGA が急落。

政府が支出を再開すると、TGA(総利得)は減少し、流動性が即座に解放されます。この局面では、銀行の準備金が増加し、レポ市場の圧力が緩和され、リスク資産は反発することがよくあります。

例えば、2023年に債務上限が撤廃された後、BTCは短期的に急騰し、ナスダックは反発しました。

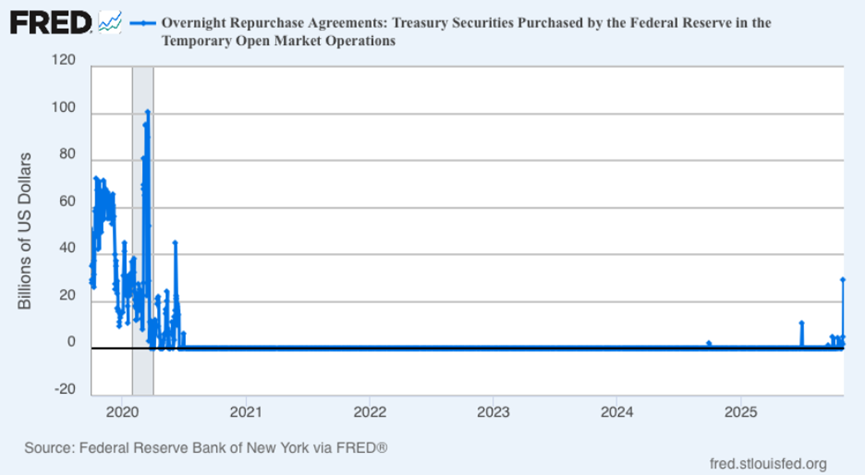

V. 連邦準備制度の活動:流動性供給

図4. 連邦準備制度理事会の翌日物リバースレポ(RP)

1. 指標の解釈

出典:FRED(ニューヨーク連邦準備銀行)

最新データ(2025年10月31日):294億米ドル

比較すると、2019年9月のピークは497億5000万ドルでした。

この指標は、一時的な買戻し操作(米国財務省証券を担保とする)を通じて連邦準備制度理事会が主要ディーラーに翌日現金を提供したことを示すもので、流動性を注入する直接的な手段です。

このツールはパンデミック以来長らく使われていなかったが、今回の再開は重大な政策的意味合いを持つ。

2. 観察すべき3つの主要な領域

政策の背景:FRBの今回の措置は、短期資金市場における「実質的な資金不足」への対応です。QT(質的緩和)は間もなく終了するものの、準備金の継続的な減少は銀行間貸出圧力を悪化させています。オン・オン・リザーブ・ローン(ON-RP)の再開は、「FRBが受動的なバランスシート縮小から能動的な流動性管理へと移行している」ことを示しています。

規模の特徴:294億ドルは2019年の危機時の水準を下回っているものの、その象徴的な意義は極めて大きく、流動性ギャップがFRBの観測閾値を超えたことを示しています。今後2週間でオペレーション規模が拡大し続ければ、「準政策転換」とみなされる可能性があります。

市場メカニズム:

銀行やマネー・マーケット・ファンドは準備金不足のため融資金利を引き上げざるを得ない。

連邦準備制度理事会はレポ契約を通じて流動性を解放し、SOFR-レポスプレッドを一時的に低下させました。

この行動が続けば、 「ミニQE」効果が生じることになる。

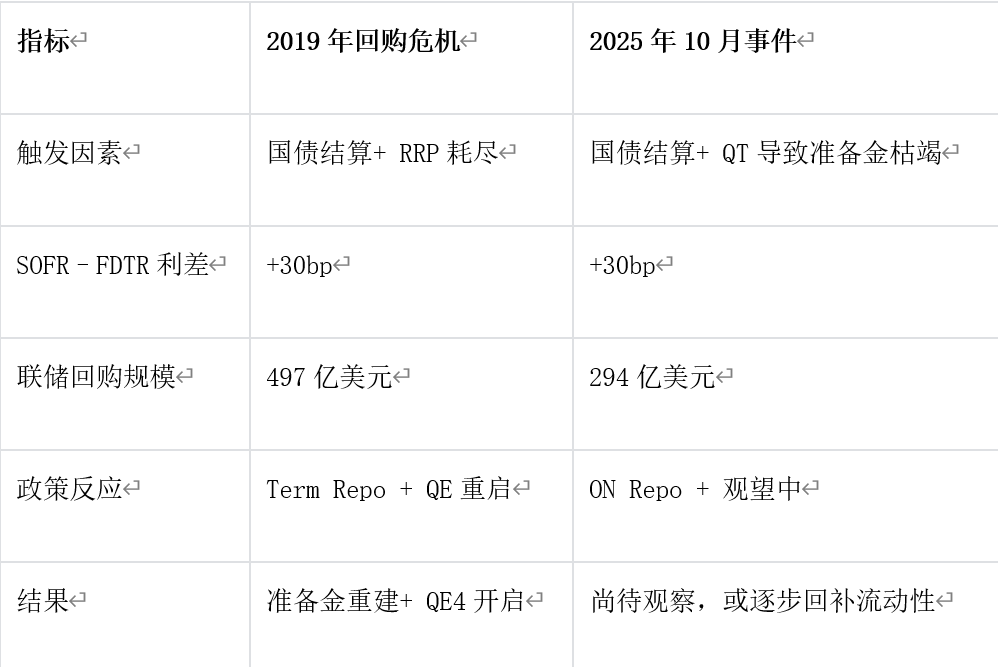

3. 歴史的比較:2019年と2025年

VI. 結論

1. 現在、TGA口座残高は1兆ドル近くに達しており、これが最近の流動性不足の主な原因となっています。政府の経済活動が再開し、支出が再開されるにつれて、TGAは減少し、ドル流動性が回復し、BTCなどのリスク資産を支えることが期待されます。

2. 政府活動再開前に、連邦準備制度理事会は、SOFR-レポ・スプレッドを一時的に低下させ、市場の流動性逼迫状況を緩和するために、レポ契約を通じて流動性を放出し続けるだろう。

3. 予測サイトでのリアルマネーベッティングは11月中旬、つまり11月10日から11月15日までです。ゴールドマン・サックスなどの機関は、政府が2週間以内に再開すると予測しています。

4. したがって、BTCは「最後の下落」を迎えている可能性が非常に高い。少なくとも政府機関の再開と将来の金利引き下げは確実だが、その時期とペースは不透明だ。