元のタイトル: 物語的暗号 vs 実用的な暗号

オリジナル記事: @0xnoveleader、Castle Labs; @BukovskiBuko3、The Big Whale

原文翻訳: Peggy, BlockBeats

編集者注:

S&PグローバルがStrategy(旧MicroStrategy)に初の信用格付け「B-」を付与した同じ週に、デジタル・トレジャリー・カンパニー(DAT)に関する議論は新たな局面を迎えました。この格付けは、単なる一企業を象徴するものではなく、ビットコイン・トレジャリー・モデルが主流の信用評価フレームワークに組み込まれた初めての事例です。

これは、認めると同時に衝突でもある。S&Pは、伝統的な金融論理を用いてストラテジー・インベストメントを検証し、「ビットコインの資産と米ドルの負債」という同社の構造は、根本的な通貨のミスマッチを示していると考えている。しかし、仮想通貨支持者は、これは新世代の「資産ベースの企業」にとってパラダイムシフトを意味すると主張している。

DATモデルはリスクと、ひいては未来を結びつける。これは暗号資産市場と資本市場の中間地点であり、「暗号資産圏」にも「株式市場」にも完全には属さない。この戦略は「ジャンク」格付けを受けたが、ある意味では、デジタル資産のトレジャリーが格付けの対象となるのは初めてのことだ。今後、従来の格付け機関がビットコインのリスクをどのように定量化し、投資家が「暗号資産版バークシャー・ハサウェイ」をどのように認識するかが、DATが投機的な物語から脱却し、金融環境に不可欠な存在となるかどうかを左右するだろう。

以下は原文です。

導入

デジタル資産トレジャリー(DAT)は、BTCやETHといった優良暗号資産に従来型金融機関(TradFi)の注目を集めるためのメカニズムとしてますます重要になっています。企業のトレジャリーにおける中核資産としてデジタル資産を蓄積することを中核コンセプトとするDATプロジェクトの波が押し寄せています。

DATモデルは、投資家に株式と同様の暗号資産へのエクスポージャーを提供します。投資家は暗号資産を直接購入するのではなく、暗号資産を保有する企業の株式を購入します。このモデルは「暗号資産ラッパー」とも考えられ、投資家を自己管理の複雑さや、取引所に伴うデータ漏洩やソーシャルエンジニアリング攻撃のリスクから解放します。

現在最も代表的なDATはStrategy(旧MicroStrategy)で、約64万ビットコインを保有しており、これはビットコイン総供給量の3%に相当します。Strategyの成功と株価($MSTR)の急騰により、このモデルは他の企業にとって非常に魅力的なものとなっています。企業は証拠金を活用して暗号資産を購入することで、1株当たりの資産価値の変化を促し、純資産倍率(mNAV)やプレミアム/ディスカウントに関する市場の憶測を刺激することができます。

この記事の目的は、DAT の運営メカニズム、主要指標、現在の市場状況、参加企業、潜在的なリスクを詳細に分析し、最終的に長期的な持続可能性を評価することです。

DAT とは何ですか? また、どのように機能しますか?

DAT(ダイレクト・アクセス・トランザクション)という用語は、ビジネス分析サービスを提供するソフトウェア企業Strategyの変革をきっかけに生まれました。Strategyは2020年8月にDATに移行し、その後株価は2,000%以上上昇しました。これは、同社が上場企業として初めて多額のビットコインを取得したことが一因ですが、DATモデルのビジネスチャンスとしての実現可能性を実証したことも意味しています。

DATは本質的に「エクイティファイナンスのための資産蓄積ツール」として機能し、株式発行と暗号資産の購入を通じて資本を調達し、企業のバランスシートにおける暗号資産のエクスポージャーを増加させます。その評価と運用指標(NAV、mNAV、プレミアム/ディスカウントなど)は、保有資産の価格変動に大きく依存します。

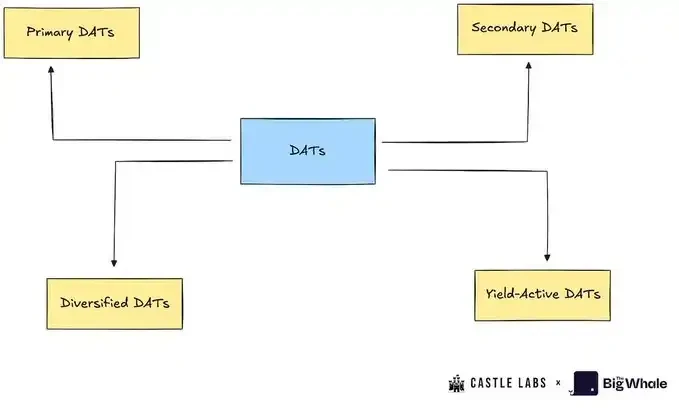

デジタル財務企業は、次のカテゴリに分類できます。

1. プライマリー・デジタル・トレジャリー企業(プライマリーDAT):これらは最も典型的なデジタル・トレジャリー企業であり、株式による資金調達を通じて特定の資産(BTCやETHなど)を蓄積しています。代表的な企業としては、StrategyやBitMineなどが挙げられます。

セカンダリー・デジタル・トレジャリー・カンパニー(DAT):これらの企業はDATモデルを完全には採用せず、他の事業を活用して株価を支え、デジタル資産へのエクスポージャーを分散させます。これらの企業は主力事業から収益を上げ、その一部を暗号資産の蓄積に充てています。代表的な企業としては、テスラ、ギャラクシー、MARAなどが挙げられます。

3. イールドアクティブDAT:これらの企業は、暗号資産から収益を得ることを目指しています。例えば、Sharplinkは保有するETHの大部分をステーキングし、そこからステーキング収入を得ています。

4. 多様化デジタル資産(DAT):これらの企業は暗号資産の蓄積を継続していますが、単一の資産に集中するのではなく、複数の資産を保有しています。代表的な企業としては、Nepute Digital Assets Corp(BTC、ETH、SOLを保有)やBTCS Inc(ETH、ADA、SOLを保有)などが挙げられます。

本レポートでは、これらの異なるタイプのデジタル財務企業を厳密に区別することはしませんが、詳細な分析の事例としていくつかの企業を取り上げます。

DATキーワード分析

DAT の動作メカニズムをより深く理解するために、このセクションでは、DAT の健全性状態を判断するための重要な指標となる一連のキーワードを紹介します。

純資産価値(NAV):これはDATの財務の純価値を指し、財務内の資産数にそれぞれの米ドル価格を乗じて算出されます。例えば、10,000BTC(1BTCあたり114,000ドル)を保有するDATの場合、NAVは11億4,000万ドルとなります。

一株当たり純資産価値(NAVps):NAVを企業の希薄化後発行済み株式総数で割ったもの。この指標は、各株式の期待価値を反映しています。市場価格がNAVpsを上回っている場合、その企業の株式はプレミアムで取引されており、そうでない場合はディスカウントで取引されています。

暗号通貨1株当たり(CPS):1株当たりの暗号通貨の単位数。1株当たりのBTC、ETH、その他の資産の量を測定します。

時価総額対純資産価値(mNAV):企業の時価総額と純資産価値の比率。mNAVが1.0を超える場合、その株式は保管庫で保有する資産価値よりも割高で取引されている(投資家は暗号資産へのエクスポージャー、レバレッジ、またはオプションに対して割高な価格を支払っている)。mNAVが1.0を下回る場合、市場の懐疑心、ガバナンスリスク、または情報開示の不足により割安であることを示す。

増加/希薄化テスト:セカンダリーオファリングが投資家にとって有益(増加的)となるのは、新規発行株式によって購入された暗号資産の量が現在のCPSを上回る場合のみです。式は次のとおりです:ΔUΔS>US\frac{ΔU}{ΔS} > \frac{U}{S}ΔSΔU>SU

で:

ΔU: 新規に購入された暗号資産の量

ΔS: 新規発行株式数

U: 現在保有している暗号資産の数

S: 現在の発行済み株式数

例えば、ある企業が10億ドルの資金調達を計画しているとします。現在、株価は40%のプレミアム(mNAV = 1.4)で取引されており、自己資本は20万BTC(NAV = 220億ドル)で、発行済み株式数は2,000万株、時価総額は308億ドルです。1株当たり1,540ドルの価格で資金調達を行うには、約65万株の株式を発行する必要があります。

資金調達後、同社は1BTCあたり11万ドルで9,000BTCを購入し、保有資産総額は209,000BTCとなりました。当初のCPSは200,000/20,000,000 = 0.01でしたが、新しいCPSは209,000/20,650,000 = 0.0101となり、今回の資金調達により投資家にとってのファンドの価値がわずかに上昇したことを示しています。

DATの資金調達メカニズム

DAT は、次のようなさまざまな方法で財務資金を調達できます。

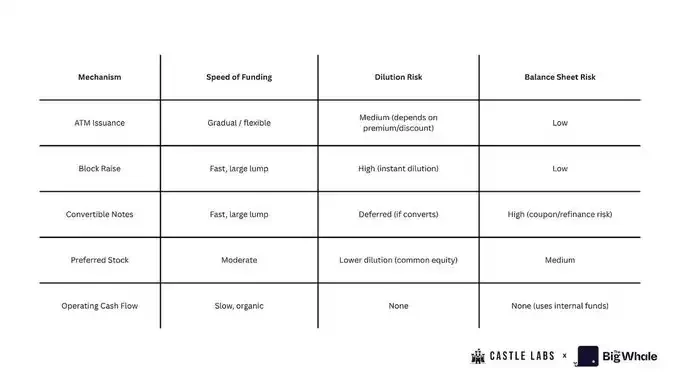

1. 市場発行(ATM発行)

同社は投資銀行と提携し、市場で段階的に株式を売却し、その売却益で暗号資産を購入するATM発行プログラムを構築しました。この方法は、株価が基準価額を上回っている状況に適しています。柔軟性が高く、摩擦の少ない資金調達手段ですが、過度に利用すると株主の希薄化につながる可能性があります。

2. ブロックレイズ/セカンダリー

企業は、暗号資産の大量購入資金を調達するために、一度に大量の株式を発行し、市場価格をわずかに下回る価格で投資家に売却します。この方法は資金を迅速に補充できますが、短期的な希薄化を引き起こす可能性があります。

3. 転換社債

企業は、固定金利、満期日、そして転換条項(将来、定められた価格で株式に転換できる条項)を付帯した債券を発行します。この方法では、株主の希薄化を直ちに招くことなく資金調達を行うことができます。しかし、株価が上昇し、長期間にわたり転換価格を上回った場合、企業は債務の株式への転換を要求する可能性があり、その結果、希薄化が発生します。株価が下落した場合、債務は依然として債務であり、返済または借り換えリスクにさらされます。

4. 優先株式

企業は優先株を発行することで資金調達を行います。優先株は普通株よりも高い配当金と清算権を有し、固定配当、転換権、または特別配当が付与される場合があります。この方法は普通株よりも資金調達コストが低いものの、「シニアエクイティ」構造を形成するため、普通株主の利益機会は減少します。

5. 営業キャッシュフロー(OCF)

同社は新株や債券を発行する代わりに、営業利益の一部を暗号資産の購入に充てています。これは最も持続可能で希薄化の少ない自己資本増強方法ですが、その蓄積速度は遅くなります。

現在のDATの状況

デジタル資産への機関投資家の関心の高まりにより、多様なDATが誕生し、いずれも2025年の市場における最も重要なシナリオの一つを捉えようとしています。当初はビットコインに焦点を当てていましたが、DATモデルは急速に進化し、イーサリアムやソラナといった他の主流パブリックブロックチェーン資産も包含するようになりました。ほぼすべてのDATの経営陣は、「1株当たり暗号資産ユニット」という中核指標の向上に注力しています。

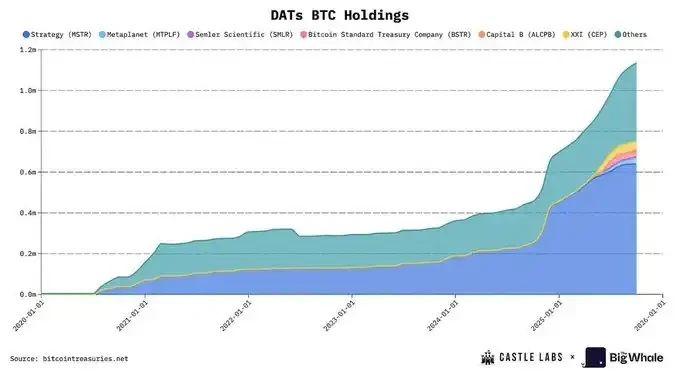

このセクションで分析するDATは、様々な暗号資産の中で最も高い時価総額を持つ上場企業です。StrategyとMetaplanetは、全BTC DATの運用資産総額(AUM)の64%を保有しており、Strategy単独では61.22%を保有しています。

ETH DAT企業に関しては、@BitMNRがETH DATの総運用資産の49.66%を保有し、Sharplinkが14.72%を保有しています。これは、アーリーアダプターがBTC市場とETH市場の両方で優位に立っていることを示しています。

Strategyは2020年にDATコンセプトを初めて提案しました。市場が徐々に主流の段階に入るまでには4年半かかりました。現在、BTC(Metaplanet)とETH(BitmineとSharplink)の分野では新たな競合が登場しています。

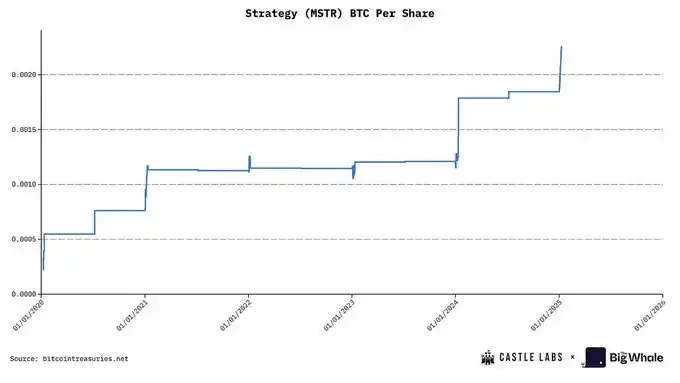

この分野のパイオニアであるStrategyは、ビットコインの蓄積を続けています。過去5年間で、同社は合計640,250BTCを保有しており、現在の価格で純資産価値は約700億ドルです。2025年だけでも、同社は116,554BTCを取得し、BTC保有量は26%増加しました。

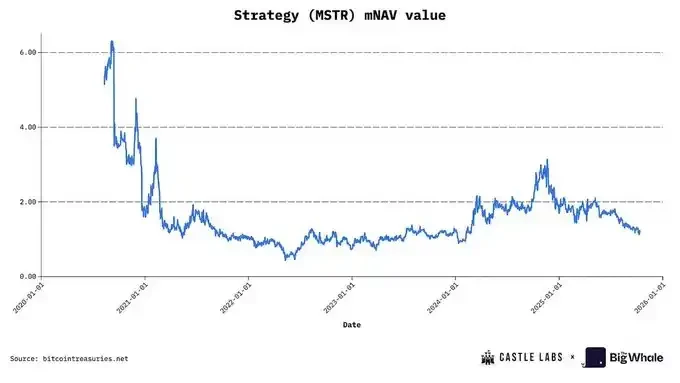

時系列で見ると、この戦略は主にATMモデルを用いてビットコインを購入しています。当初は最大6倍のプレミアムで株式を売却しましたが、その後徐々に2.5倍から3倍の範囲に下落しました。現在はmNAV(平均純資産価値)1.5倍を下回る水準で安定しており、基本NAVは1.16倍、希薄化後mNAVは1.293倍となっています。

MSTR の mNAV プレミアム データ ソース: BITCOINTREASURIES.NET

現在、最も主流の資金調達手段は優先株と転換社債であり、ヘッジファンドや機関投資家は、BTCの継続的な蓄積を維持しながら継続的な株式希薄化の影響をヘッジするためにこれらを好んでいます。

先行者利益と世界中の株式市場投資家からの幅広い認知度(S&P 500指数への組み入れが目前)により、ストラテジーは業界のベンチマークとなり、「比較するには大きすぎる」とさえ言われています。これは同時に、ストラテジーが大きな責任を負っていることを意味します。失敗すれば、株式市場とデジタル資産への信頼に構造的な影響を与える可能性があります。

もう一つの重要なBTC DAT企業は、日本の@Metaplanet_JPです。元々はホテル運営会社でしたが、現在30,823BTC以上を保有しています。同社は純資産価値(NAV)に対して大幅なプレミアムでBTCを取得しており、今年は一時8倍に達しました。これは、保有BTC1ドルにつき8ドルの資金調達を行っていることを意味します。この高いプレミアムは、東京証券取引所への上場によるところが大きいです。日経平均株価と比較して、Metaplanetのボラティリティが高いため、日本の平均的な株式市場の投資家にビットコインへのエクスポージャーを提供しています。

それでは、ETH DATの開発を見てみましょう。

BitMineは元々液浸冷却データセンターに特化したビットコインマイニング企業でしたが、2025年7月にETH Vault(イーサリアム保管庫)に移行しました。スポーツベッティングマーケティングテクノロジー企業のSharplinkは、ETH DATで2番目に大きいETH保有量です。両社合わせて387万ETH以上を保有しており、その価値は150億ドルを超えています。BitMineとSharplinkの1株当たり利益(EPS)は、それぞれBitMineの189.1%、Sharplinkの98.5%です。

Metaplanetと同様に、これら2社もATMエクイティファイナンス戦略を採用しており、プレミアムが発生した時点で株式を売却します。これにより、希薄化を招くブロックオファリングや負債による資金調達に頼ることなく、効率的に資金調達を行うことができ、暗号資産1単位あたりの価値を高めることができます。プレミアムが消滅し、mNAVが1を下回ると希薄化が発生し、暗号資産1単位あたりの価値がさらに低下します。SharplinkのmNAVは現在0.92倍で、わずかにディスカウントされています。BitMineのmNAVは1.18倍で、約18%のプレミアムとなっています。

ETH DATの大きな利点は、ETHをステーキングすることでネイティブイールドを獲得できることです。これは、1株あたりのETH保有量を増加させる自動化されたメカニズムです。さらに、ステーキング報酬は、DeFiプロトコルへの投資や株式の買い戻しなどを通じて、年率利回り(APY)を高めるために使用できます。Sharplinkはこの戦略を用いて、ATM戦略による希薄化効果を相殺しています。

MSTRを除き、ほとんどのDAT関連企業はまだ初期段階にあります。彼らの積極的な資金調達は、強気相場において迅速に行動し、株式市場とデジタル資産市場の融合によってもたらされる機会を捉えたいという意欲を反映しています。

DATモデルのリスク

DAT銘柄に資金を惹きつける主な特徴は、その「純資産倍率」(mNAV)です。投機筋はこれらの銘柄に群がり、暗号資産価格が上昇する前に買い付け、投資額1ドルあたり1.5倍から7倍のリターンを実現しようとしています。しかし、重要な問題があります。投資家はこれらの企業を通じてビットコインやイーサリアムを直接購入しているのではなく、「ボラティリティ・ラッパー」を購入しており、その価値はDATの現在の取引mNAVによって決定されます。したがって、このような投資には大きなリスクが伴い、市場参加者は警戒を怠ってはなりません。

DATモデルの主なリスクの一つは、BTCとETHを蓄積するビジネスメカニズムに起因しています。株価に最も直接的な影響を与える要因は、継続的な株式希薄化です。2022年から2024年末まで、Strategyは株主の希薄化を年平均45.88%で進めます。Metaplanetの希薄化率は今年末までに98%に達すると予測されています。一方、BitMineとSharplinkの希薄化率はそれぞれ24.25%と11.4%と非常に高く、これは主にETHの取得にATMモデルを使用しているためです。Sharplinkの希薄化率は四半期ごと(第1四半期から第2四半期)に計算されますが、BitMineの希薄化率は、現在の株価における250億ドル規模のATMプログラムの完全希薄化推定値に基づいています。

営業キャッシュフローがマイナス(MSTRの第2四半期の営業キャッシュフローは-3,400万ドル、Sharplinkは-162万ドル)であるため、DAT企業はATMモデルを通じて暗号資産を購入することを選択することが多い。しかし、この方法は市場がプレミアムで取引されている場合にのみ有効であり、ディスカウントに達すると、企業は購入ペースを維持できなくなり、暗号資産の1単位あたりの価格が停滞し、投資家からのさらなる売り圧力を引き起こすことになる。

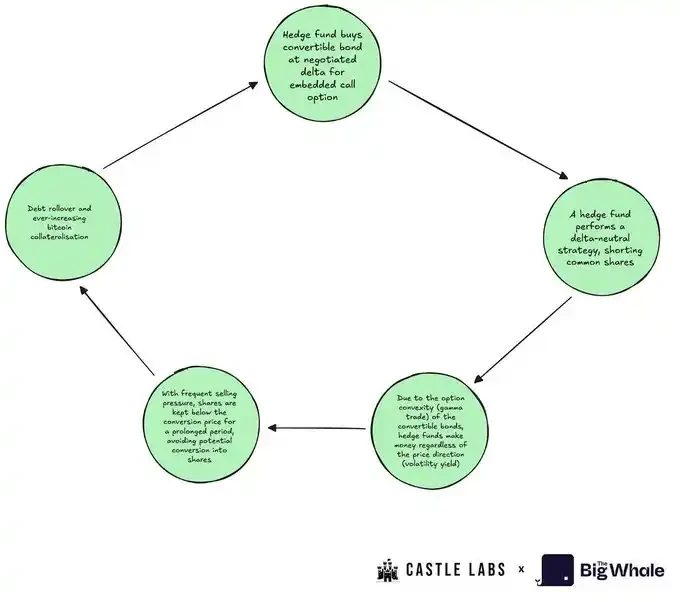

MSTRをはじめとする企業は、希薄化の継続を回避するため、転換社債による資金調達を選択しました。これらの社債は、OTM(アウト・オブ・ザ・マネー)オプションを組み込んでいるため、「デルタ・ニュートラル」戦略を採用するヘッジファンドによって購入されることが多く、その後、空売りポジションを構築することで、持続的な売り圧力を生み出します。

同時に、株価の上昇はOTMオプションの価値が上昇するため、債券の価値も上昇します。また、債券には少額の年間クーポンが付与されるため、リターンはさらに高まります。株価が転換価格に近づくにつれて、債券のデルタは増加し、価値は上昇します。

逆に、株価が下落した場合、ヘッジファンドはショートポジションから利益を得ることができるだけでなく、BTC保有と普通株の過剰担保により債券の価値が急落せず、「オプション保護」、つまり債券のコンベックス性を形成します。

結局のところ、転換社債の保有者は株式への転換に消極的であることが多い。社債を保有することで、企業倒産時のBTC分配権を最大限に活用し、長期的なボラティリティ上昇による利益を享受できるからだ。ヘッジファンドは理想的には債務のロールオーバーを望んでいる。普通株の実現ボラティリティが大幅な価格変動(バイサイドの投機筋を必要とする)に耐えられるほど高い限り、彼らは転換社債を保有し続けるだろう。

3つ目の資金調達方法は、優先株の発行です。Strategyが先駆的に開発したこの戦略は、負債を大幅に増やすことなく希薄化を抑制することを目的としています。優先株は通常、年間配当金が支払われますが、優先株はキャッシュフローがマイナス、あるいは非常に低い場合が多いため、収益性をさらに低下させます。

さらに、不十分な財務透明性、自社株買い実行リスク(収益や流動性の不足)、緊急売却時の流動性リスク、社内関係者による継続的な株式売却など、株価に大きな圧力をかける注意すべきリスクもあります。

最近、これらのDAT銘柄の時価総額は大幅に下落しました。MSTRは44%、Metaplanetは70%以上下落しました。これらのリスクは市場に完全に織り込まれており、DATモデルの勢いが失われつつある可能性を示唆しています。これは、現在の強気相場においてDATが裏付けとなる暗号資産をアンダーパフォームしている理由を説明しています。

過去3ヶ月間の戦略とBTCのパフォーマンス

過去3ヶ月間のBitMineとETHのパフォーマンス

DATはBTCとETHを超えることができるでしょうか?

イーサリアムを財務資産として活用することで、DAT企業はステーキングを通じて年間約3.18%のリターンを得ることができ、1株当たりETH指標の向上に貢献します。しかし、最も成熟したDeFiプロトコルを用いたとしても、DATが追加資本注入なしに1株当たりETHを大幅に増加させるには長い時間がかかり、カウンターパーティリスクも生じます。ステーキングとイールドファーミングはETHやその他のアルトコインDATにキャッシュフローを生み出す可能性がありますが、現状の規模ではそのリターンは限定的であり、大きな利益をもたらす可能性は低いでしょう。真に自立的なETH財務フライホイールを構築するには、企業はすべての費用を賄い、株主価値を高めるのに十分なリターンを生み出すのに十分な資金を蓄積する必要があります。

利回り重視のDAT(ETH DATなど)がBTC DATを上回るパフォーマンスを発揮できるかどうかは、原資産に対する市場の選好度に依存します。現在、市場はBTC DAT、特にMSTRを強く支持しており、そのmNAVパフォーマンスはBMNRやSBETよりも安定的で粘り強いです。

市場はこれらの資産のリスクを織り込み始めており、第3四半期にはさまざまなDATとBTCまたはETHのパフォーマンスに大きなギャップが生じ、基礎となる資産がエクイティラッパーを上回っています。

DATの中核事業モデルは原資産の取得に依存しているため、その本質的価値が保有資産の純資産額を上回ることは稀です。このことに加え、営業キャッシュフローの継続的な損失、配当圧力、そして負債水準の上昇が、ほとんどのDATのバリュエーション低下の主因となっています。

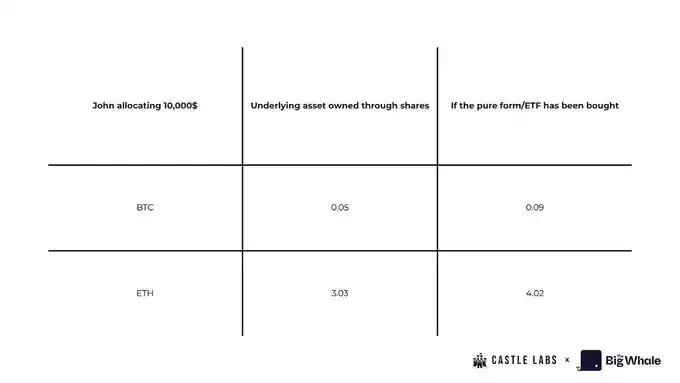

投資判断を下す前に、投資家は資金配分の機会費用を考慮する必要があることがよくあります。以下は、この機会費用がどのように見えるかを示す簡略化された例です。

ジョンは 10,000 ドルを投資し、第 2 四半期末に BTC および ETH スポットまたは ETF を直接購入するか、MSTR または SBET 株を購入することを計画しています。

ジョンが1万ドルすべてをスポット取引に投資することを選択した場合、彼は以下のものを受け取ります: 約0.093 BTC (Q2の終値に基づく); 4 ETH以上 (Q2の終値に基づく)

代わりにMSTR株とSBET株を購入した場合、彼は以下の株式を受け取ることになる: MSTR株24.61株、SBET株1,064.96株(6月30日の価格に基づく)

保有株数に現在の1株あたりのBTC価値を掛け合わせると、ジョンは直接株式を購入した場合よりも約0.04BTC少なく保有することになります。最悪の場合、彼はMSTR株のみを保有し、ビットコインは保有しないことになります。同様に、SBET株を購入した場合、直接株式を購入した場合よりも1ETHも少なく保有することになります。

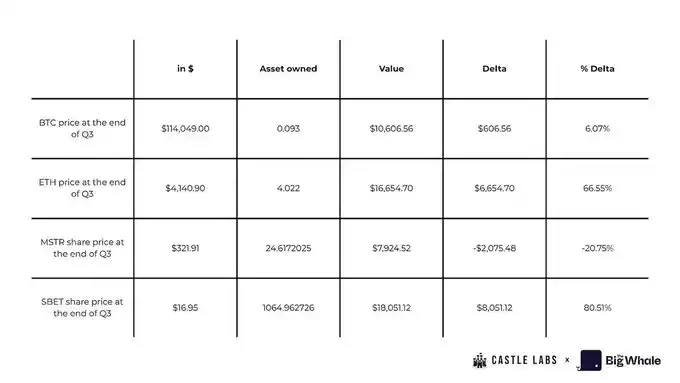

しかし、注目すべきは、ジョンが第3四半期末に株式を売却していなかった場合、シャープリンク株は80%上昇し、スポットとETFの両方のリターンを上回ったため、約8,000ドルの利益を得ていただろうということです。一方、MSTR株の損失は約-20.75%となり、ポートフォリオの当初価値が失われたことになります。

DATの機会費用が高いだけでなく、個人投資家は最終的に原資産の実質的な所有権を保有していません。倒産した場合、原資産に対する請求権は債権者と優先株主に返還されます。これは、DATが長期投資手段として持続可能かどうかについて深刻な疑問を投げかけます。

しかし、資金を引き付ける差別化要因がまだあります。DAT は、収益の増幅の可能性を提供し、スポットまたは ETF を保有するよりも投機的です。これは、第 2 四半期から第 3 四半期にかけての Sharplink 株のパフォーマンスからも明らかです。

DATの収益は、FASBの会計基準(未実現利益を利益に含めることを認めている)の下では良好に見えるかもしれないが、これらの利益は依然として時価評価されており、資産が売却された後にのみフリーキャッシュフローに反映される。言い換えれば、これらの利益は単に帳簿上の資産価値の変動であり、清算されない限り実際の現金に換金することはできない。

理論的には、企業が余剰資金を借入に充てたり、オプション契約を通じて安定した収益を得たりすれば、これらの問題は軽減される可能性があります。しかし、プロトコル統合のたびにカウンターパーティリスクが増大するため、そのメリットが本当にあるのかという疑問が生じます。市場では、これらの企業が保有株式を売却し始めれば、株主の信頼に致命的な打撃を与えると一般的に考えられています。

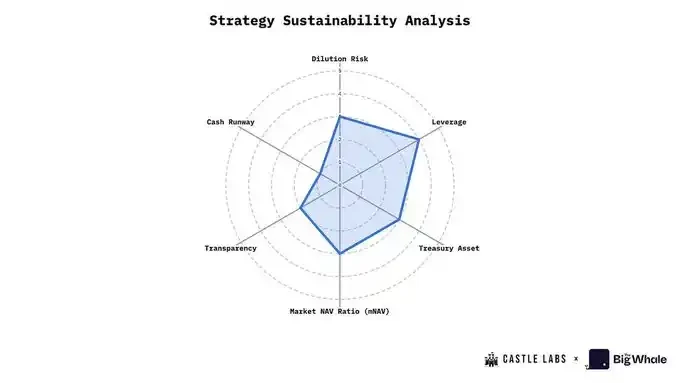

持続可能性評価

デジタル資産価格の変動に対応できる完璧な評価指標はありませんが、このセクションでは、DAT のパフォーマンスを総合的に評価するための重要な指標をいくつか紹介します。

評価と採点方法を説明するために、戦略(MSTR)を例に挙げます。各指標は0~5のスケールで採点されます。

スコア ≥ 4: この指標は良好です

スコア = 3: この指標のパフォーマンスは中程度

スコア≤2: この指標のパフォーマンスは低い

スコア = 0: 指標のパフォーマンスが非常に悪い

1. 希薄化リスク

希薄化リスクは、新株発行が既存株主の保有する暗号資産ユニット(CPS)に影響を与える場合に発生します。発行後のCPSが現在のCPSよりも低い場合は希薄化、そうでない場合は上昇となります。

希薄化リスクを評価する方法は、CPS の変化を追跡し、資金調達前後の CPS 値を比較することです。

MSTR:この戦略は、ビットコインの取得資金を調達するために、ATM株式発行と転換社債を頻繁に利用しています。MSTRは通常、株価がプレミアム価格で取引されている時(mNAV > 1)に株式を発行するため、これは「増加的希薄化」とみなすことができます。しかしながら、継続的な資金調達に依存しているため、希薄化リスクは低~中程度です。したがって、スコアは3です。

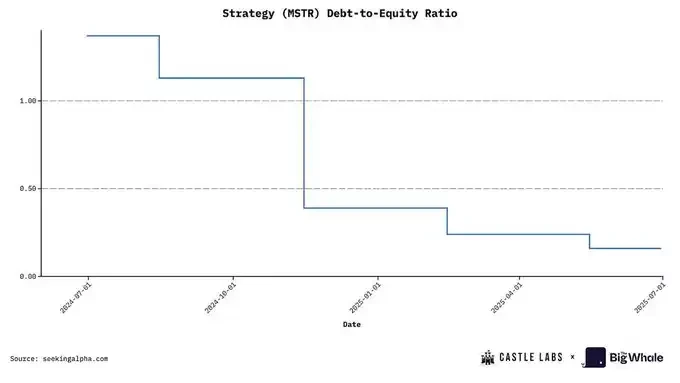

2. レバレッジ

DAT のレバレッジ レベルを評価する鍵は、転換社債、住宅ローン、その他の同様の資金調達方法など、デジタル資産の購入に使用される負債手段を追跡することです。

レバレッジを測定するために一般的に使用される指標は負債対資本比率であり、これは財務資産の急激な減少が企業のレバレッジ レベルに与える影響と、それが流動性危機を引き起こす可能性があるかどうかを判断するために使用されます。

MSTR: この戦略の現在の負債対資本比率は 0.36 で、これは過去最低であり、低レバレッジのカテゴリーに該当するため、スコアは 4 です。

3. 原資産の選択

DATが保有する暗号資産の質は、投資家の利益に合致するかどうかの鍵となります。ほとんどのDATは、BTC、ETH、SOLなどの優良資産を中心に運用されています。

ETHの利点は、持続可能な利回りにあります。これは、企業の事業運営を支援したり、財務規模を拡大したりするために活用できます。単位あたりの暗号通貨量(CPS)も重要な指標です。例えば、ETHステーキングの現在の年率利回りは約3%です。DATが10億ドル相当のETHを保有している場合、ステーキングだけで年間約3,000万ドルの追加収入を得ることができます。企業は、融資や流動性提供など、より魅力的な収入機会に参加することもできますが、これにはカウンターパーティリスクも伴い、Solana DATが直面している問題となっています。

対照的に、BTCは収益を生み出す力に欠けています。その魅力は主に「デジタルゴールド」としての地位、つまり供給量の制限と貨幣的特性にあります。BTCをバランスシートに組み入れる企業の増加は、資産としての重要性の高まりを反映しています。

MSTR: この戦略はBTCを保有しています。資産としての地位は高まっていますが、現時点では目立った収益メカニズムが欠けています(将来的には改善される可能性があります)。そのため、中程度と分類し、スコアは3としました。

4. 純資産価値に対する乗数比率(mNAV)

mNAV は、DAT の状態を評価するための最もシンプルで効果的な指標の 1 つであり、企業の時価総額を自己資本純資産価値 (NAV) で割って計算されます。

MSTR: この戦略の現在の時価総額は 823 億ドル、NAV は約 700 億ドル、基本 mNAV は 1.16、希薄化後 mNAV は 1.25 です。

基本 mNAV 値に基づいて、次のようにスコア付けできます。mNAV > 1.2: スコア 4 または 5 (良好なパフォーマンス)、1.0 < mNAV < 1.2: スコア 3 (中程度のパフォーマンス)、0.8 < mNAV < 1.0: スコア 1 または 2 (悪いパフォーマンス)、mNAV < 0.8: スコア 0 (非常に悪いパフォーマンス)

したがって、この指標では戦略のスコアは 3 になります。

5. 財務の透明性とガバナンス

これは、企業の財務開示、準備金の証明、監査履歴などの品質と頻度を評価するために使用される、より定性的な指標です。企業が追跡用の公開アドレスを提供しているかどうかも重要な参照基準となります。

一部の企業は、フロントランニングにつながる可能性があるため、アドレスの開示を避けている。フロントランニングとは、DAT の購入によって資産価格が上昇し、それが市場に悪用される可能性があるというものだ。

MSTR:この戦略は、市場からしばしば批判される積立金証明に関する透明性が限られています。さらに、ガバナンス構造は複雑で、優先株や転換社債など様々な手段が絡んでいます。そのため、スコアは2とします。

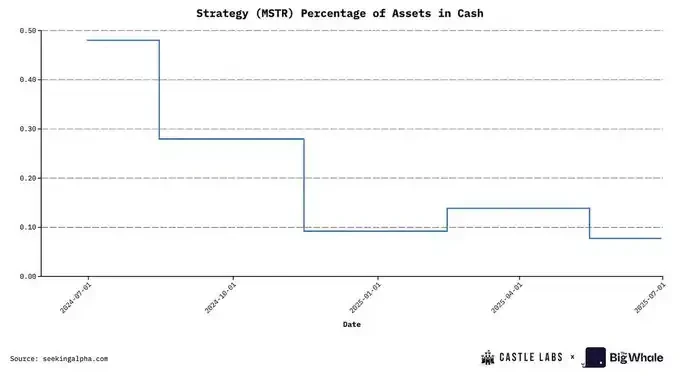

6. 流動性とキャッシュランウェイ

これは、企業の現在のキャッシュフロー状況と、問題が発生した場合に事業を維持するために暗号資産を売却する必要があるかどうかを分析するために使用される定量的な指標です。

評価方法は、会社の月間営業費用を現金保有額で割ってキャッシュフローを算出することです。少なくとも1年間分のキャッシュフローを把握しておくことをお勧めします。

MSTR: ストラテジーの現在の現金資産は、会社の総資産のわずか0.07%を占めています。現金比率は非常に低いため、スコアは1です。

読者が DAT の全体的なパフォーマンスをより明確に理解できるように、評価チャートには、希薄化リスク、レバレッジ レベル、財務資産の質、純資産倍率 (mNAV)、透明性とガバナンス、キャッシュ フローの持続可能性という 6 つの主要指標を含めました。

覚えておいてください: スコアが高いほど、その指標における DAT のパフォーマンスは向上します (たとえば、レバレッジ スコアが高いほど、負債レベルが低く、パフォーマンスが優れていることを示します)。

戦略を例にとると、上記 6 つの側面の平均スコアは 2.83 ポイント (5 点満点) です。

結論

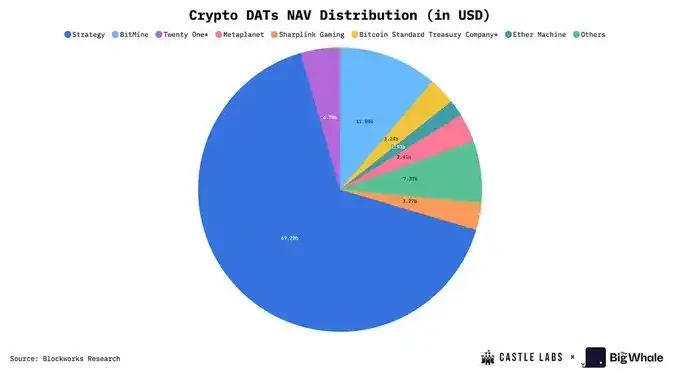

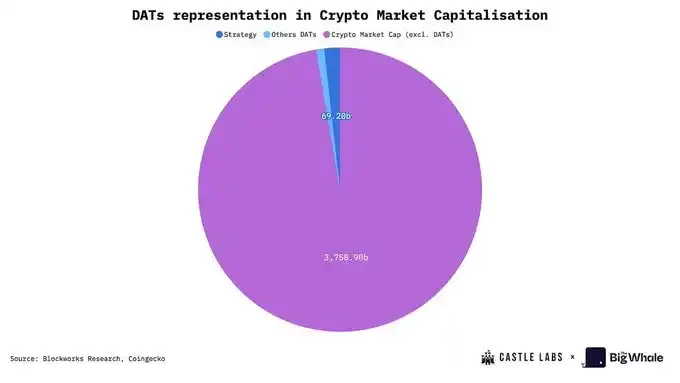

DATは業界で大きな進歩を遂げており、現在、純資産価値(NAV)は約1,080億ドルに達し、これは暗号資産時価総額全体の約2.5%を占めています。この数字だけでも印象的ですが、最大の参加者であるStrategyは、世界のビットコイン供給量の3%を保有しています。これらの数字以外にも、DATモデル自体が非常に魅力的です。「株式主導の資産蓄積ツール」として、トレーダーや機関投資家は暗号資産を直接保有・取引することなく、暗号資産へのエクスポージャーを得ることができます。その基本原理は、企業の株式のプレミアムまたはディスカウントを裁定取引することです。

現在、DATはビットコインやイーサリアムだけでなく、@Solanaのような他の主流のパブリックブロックチェーン資産にも拡大しています。これらの新しい資産は、DeFiを通じた収益の創出など、DATにより大きなレバレッジをもたらします。これらの収益は、企業の運営やビジネス指標の改善に活用できます。例えば、ETHをステーキングすることで、企業の財務におけるETH保有量が増加し、ETH1株あたりの価格が上昇する可能性があります。これは、投資家が株式を評価する際に非常に重要な指標です。

DATの成長と主要な事業指標は、保有するデジタル資産の価格動向に大きく依存しています。市場のボラティリティが高まった時期には、mNAVが大幅に低下する可能性があります。

結局のところ、DATとNAVの急上昇は、機関投資家と個人投資家の両方によるデジタル資産への関心の高まりを反映しており、業界全体にとって好ましい兆候です。しかしながら、これらの資産に投資する投資家は、本レポートで概説されている潜在的なリスクを十分に理解する必要があります。

- 核心观点:数字资产财库公司连接加密与资本市场。

- 关键要素:

- Strategy持有64万枚比特币。

- DAT提供股权化加密资产敞口。

- 标普首次对比特币财库评级。

- 市场影响:推动机构采用数字资产新模式。

- 时效性标注:中期影响