アーサー・ヘイズ: 米国の債務、紙幣発行、ビットコインの将来の動向に関する詳細な分析。

- 核心观点:美国债务扩张将推高比特币价格。

- 关键要素:

- 对冲基金通过回购融资购买美债。

- 美联储通过SRF工具隐性印钞。

- 政府赤字持续扩大需发债融资。

- 市场影响:增加美元流动性,利好加密资产。

- 时效性标注:中期影响

原作者:アーサー・ヘイズ

編集・編集:BitpushNews

はじめに:政治的インセンティブと債務の必然性

個人のアイデンティティとは無関係に、その存在と複利の法則が成り立つ Satoshi Nakamoto を称賛します。

政府でさえ、支出を賄う方法は二つしかありません。貯蓄(税金)を使うか、国債を発行するかです。政府にとって、貯蓄は税金と同義です。税金は国民に不人気ですが、支出の方がはるかに魅力的であることは周知の事実です。そのため、政治家は庶民やエリート層に福祉を分配する際に国債を発行する傾向があります。政治家は、現在の再選を確実にするために、常に将来の借金をする傾向があります。なぜなら、請求書の支払期限が来た時には、もはや政権を握っていないかもしれないからです。

もし全ての政府が、公務員へのインセンティブのために、増税ではなく債務発行によって福祉を分配するように「ハードコード」されているとしたら、次の重要な疑問は、米国債の購入者はどのようにしてこれらの購入資金を調達するのか、という点だ。彼らは自身の貯蓄や自己資本を使うのか、それとも借入によって資金を調達するのか?

これらの疑問に答えることは、特に「パックス・アメリカーナ」の文脈において、将来のドル貨幣創造を予測する上で極めて重要です。米国債の限界購入者が購入資金を調達する場合、誰が彼らに融資を行っているかを観察できます。これらの債務融資者の身元が分かれば、彼らが貸付のために無から貨幣を創造しているのか、それとも自身の資本を用いて貸付を行っているのかを判断できます。すべての疑問に答えた上で、米国債の融資者が貸付の過程で貨幣を創造していることが判明すれば、次のような結論を導き出すことができます。

政府が発行する債務は通貨供給量を増加させるでしょう。

この主張が正しい場合、融資側が発行できる信用の上限を推定することができます(上限があると仮定)。

これらの疑問は重要です。なぜなら、私の主張は、大手銀行(TBTF銀行)、米国財務省、そして議会予算局の予測通り政府借入が増加し続ければ、連邦準備制度理事会(FRB)のバランスシートも拡大する、という点にあるからです。FRBのバランスシートが拡大すれば、ドルの流動性にプラスの影響を与え、最終的にはビットコインをはじめとする仮想通貨の価格上昇につながるでしょう。

次に、質問に1つずつ答えて、この論理パズルを評価します。

質疑応答セッション

トランプ米大統領は減税を通じて財政赤字を補填するだろうか?

いいえ。彼と「赤い」共和党は最近、2017年の減税を延長しました。

米国財務省は連邦政府の赤字を補うために借金をしているのか、そして今後もそうし続けるのか?

はい。

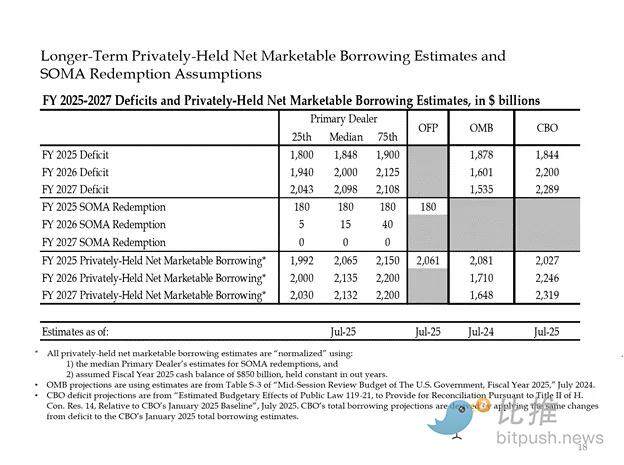

以下は主要銀行と米国政府機関による推計です。ご覧のとおり、約2兆ドルの赤字が2兆ドルの借入によって賄われると予測されています。

最初の 2 つの質問に対する答えが「はい」である場合、次のようになります。

年間連邦赤字 = 年間国債発行額

次に、国債の主な購入者と、彼らがどのように購入資金を調達しているかを段階的に分析します。

借金を食いつぶす「無駄」

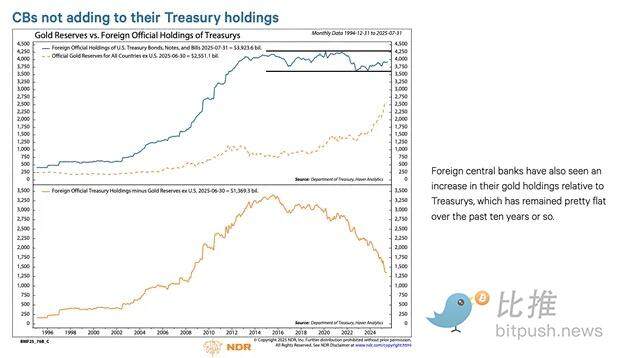

外国の中央銀行

「アメリカ統治下の平和」がロシア(核保有国であり世界最大の資源輸出国)から資金を奪おうとするならば、米国債を保有する外国人は誰も安全を保証されない。外国中央銀行の外貨準備高運用担当者は、収用リスクを認識しているため、米国債よりも金の購入を好んでいる。そのため、2022年2月のロシアによるウクライナ侵攻以降、金価格はまさに急騰している。

米国の民間部門

米国労働統計局のデータによると、2024年の個人貯蓄率は4.6%でした。同年、米国の連邦財政赤字はGDPの6%を占めました。財政赤字が貯蓄率を上回っていることを考えると、民間部門が国債の限界的な買い手となる可能性は低いでしょう。

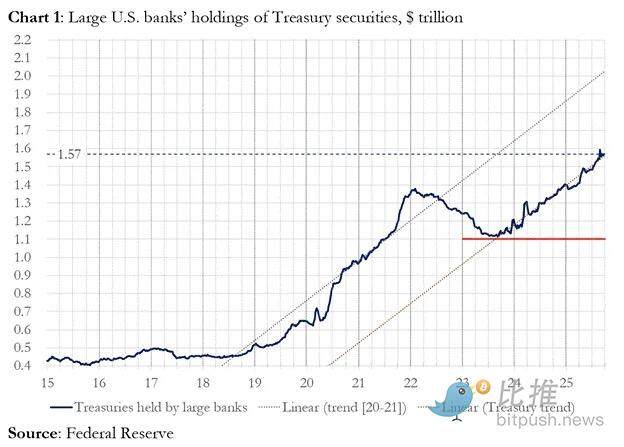

商業銀行

四大通貨センターの商業銀行は米国債を大量に購入しているだろうか?答えはノーだ。

2025年度において、これら4大金融センターは約3,000億ドル相当の米国債を購入しました。同年度、財務省は1兆9,920億ドルの米国債を発行しました。これらの買い手は米国債の重要な購入者であることは間違いありませんが、最終的な、限界的な購入者というわけではありません。

相対価値(RV)ヘッジファンド

RV ファンドは国債の限界購入者であり、この事実は最近の連邦準備制度の文書でも認められている。

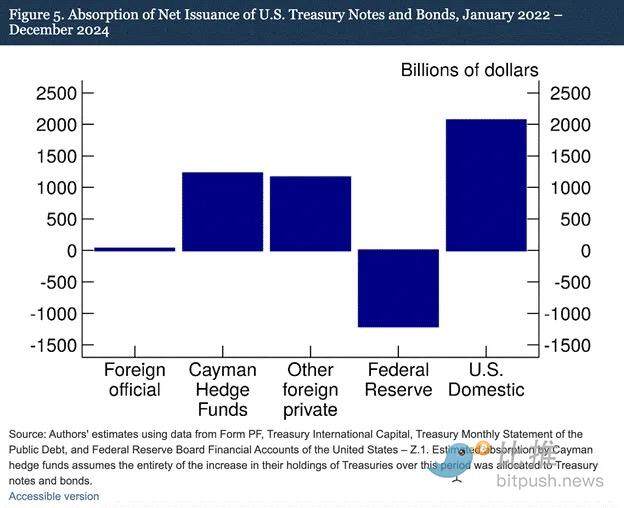

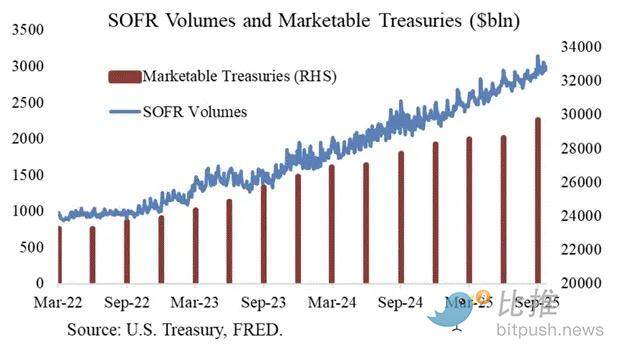

調査結果は、ケイマン諸島のヘッジファンドが米国債および債券の限界的な外国人投資家になりつつあることを示唆している。図5が示すように、2022年1月から2024年12月まで(連邦準備制度理事会(FRB)が満期を迎える米国債をポートフォリオから引き出すことでバランスシートを縮小した期間)、ケイマン諸島のヘッジファンドは1.2兆ドルの米国債を純購入した。これらの購入がすべて米国債および債券で構成されていると仮定すると、ケイマン諸島のヘッジファンドは米国債および債券の純発行額の37%を吸収しており、これは他のすべての外国人投資家による購入額の合計とほぼ同等である。

RVファンドの取引モデル:

- スポット国債を購入する

- 対応する国債先物契約を売る

グラフを提供してくださったJoseph Wang氏に感謝します。SOFR取引量は、RVファンドの国債市場への参加規模を示す指標です。ご覧の通り、債務負担の増加はSOFR取引量の増加と相関しています。これは、RVファンドが国債の限界的な買い手であることを示しています。

RVファンドは、2つの金融商品間のわずかなスプレッドから利益を得るために、このタイプの取引を行っています。このスプレッドは非常に小さいため(ベーシスポイントで測定され、1ベーシスポイントは0.01%)、利益を上げる唯一の方法は国債の購入資金を調達することです。

ここから、この記事の最も重要な部分、つまりFRBの次の動きを理解することに移ります。RV基金はどのようにして国債の購入資金を調達するのでしょうか。

第4部:レポ市場、暗黙の量的緩和、そしてドル創造

RVファンドは、国債購入資金をレポ取引(レポ)を通じて調達しています。シームレスな取引で、RVファンドは購入した国債を担保に翌日物資金を借り入れ、この借り入れた資金で国債を決済します。資金が潤沢であれば、レポ金利は連邦準備制度理事会(FRB)のフェデラルファンド金利の上限と同水準か、それ以下で取引されます。なぜでしょうか?

連邦準備制度理事会が短期金利を操作する方法

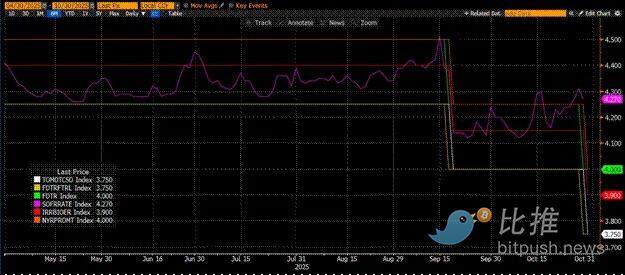

連邦準備制度理事会(FRB)は、フェデラルファンド金利の上限と下限という2つの政策金利を設定しています。現在、それぞれ4.00%と3.75%です。実質短期金利(SOFR、担保付翌日物調達金利)をこの範囲内に維持するために、FRBは以下の手段を用いています(金利の低い順に列挙しています)。

翌日物逆レポ契約(RRP):マネー・マーケット・ファンド(MMF)と商業銀行は、連邦準備制度理事会(FRB)から支払われる利息を得るために、この契約に翌日現金を預け入れます。報酬金利:フェデラル・ファンド金利の下限。

超過準備金利息(IORB):商業銀行は連邦準備銀行に保有する超過準備金に対して利息を得ます。インセンティブ金利:上限と下限の間。

スタンディング・レポ・ファシリティ(SRF):資金繰りが逼迫している状況において、商業銀行やその他の金融機関は、対象となる証券(主に米国債)を担保として差し出し、連邦準備制度理事会(FRB)から資金を受け取ることができます。実質的には、FRBは紙幣を刷り、担保として差し出した証券と交換します。リワード・レート:フェデラル・ファンド金利の上限。

3つの関係:

フェデラルファンド金利の下限 = RRP < IORB < SRF = フェデラルファンド金利の上限

SOFR(担保付翌日物調達金利)は、連邦準備制度理事会(FRB)の目標金利であり、様々なレポ契約の複合金利を表しています。SOFRがフェデラルファンド金利の上限を上回って推移すると、システム全体の資金不足を示唆し、深刻な問題を引き起こす可能性があります。資金が逼迫すると、SOFRは急上昇し、レバレッジの高い法定通貨金融システムは機能を停止します。これは、限界流動性の買い手と売り手が、予測可能なフェデラルファンド金利付近で負債をロールオーバーできない場合、巨額の損失を被り、システムへの流動性供給を停止するからです。米国債は、安価なレバレッジを得ることができないため、誰も購入しなくなり、米国政府は手頃な価格で資金調達できなくなります。

限界現金供給者の撤退

SOFR取引価格が上限を超えた原因は何でしょうか?レポ市場における限界的な資金供給者であるマネー・マーケット・ファンド(MMF)と商業銀行を検証する必要があります。

マネー・マーケット・ファンド(MMF)の出口戦略:MMFの目的は、信用リスクを最小限に抑えながら短期金利を獲得することです。以前は、RRPがSOFRよりも低かったため、MMFはRRPから資金を引き出し、レポ市場に投資していました。しかし現在、短期国債(T-bill)の利回りが非常に魅力的であるため、MMFはRRPから資金を引き出し、米国政府に貸し出しています。RRP残高がゼロに近づいているため、MMFは事実上、レポ市場の現金供給から撤退しています。

商業銀行の制約:IORB(金利水準)がSOFR(市場金利)より低いため、銀行はレポ市場への準備金供給に積極的です。しかし、銀行の現金供給能力は、準備金の適切性に左右されます。連邦準備制度理事会(FRB)が2022年初頭に量的引き締め(QT)を開始して以来、銀行の準備金は数兆ドル減少しました。バランスシートのキャパシティが縮小すると、銀行は現金供給のためにより高い金利を課さざるを得なくなります。

2022年以降、MMFと銀行という2つの限界的な資金供給源は、レポ市場に供給できる資金が減少する。いずれ、どちらもフェデラルファンド金利の上限を下回る金利で資金を供給する意思も能力もなくなるだろう。

一方、現金需要は高まっている。これは、バイデン前大統領とトランプ現大統領が浪費を続け、国債の増発を要求しているためである。国債の限界的な買い手であるRVファンドは、レポ市場でこれらの購入資金を調達する必要がある。もしRVファンドがフェデラルファンド金利の上限を下回る、あるいはわずかに下回る金利で日々の資金調達ができなければ、国債の購入は停止し、米国政府は無理な金利で資金調達できなくなるだろう。

SRFとステルスQEの活性化

2019年にも同様の状況が発生したため、FRBはSRF(Standing Repurchase Facility)を設立しました。適切な担保が提供されている限り、FRBはSRFレート(フェデラルファンド金利の上限)で無制限に資金を供給することができます。そのため、RVファンドは、資金がどれだけ逼迫しても、最悪のシナリオ、つまりフェデラルファンド金利の上限に達した場合でも、常に資金調達が可能であると確信できます。

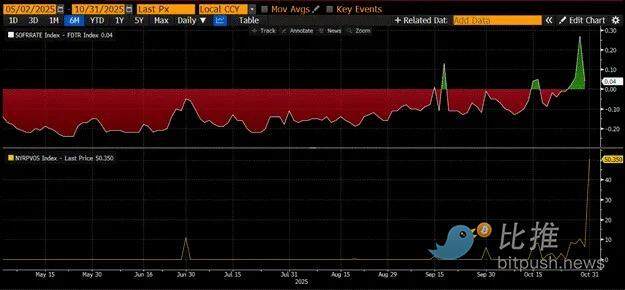

SRF 残高がゼロより大きい場合、連邦準備制度が印刷したお金を使って政治家が出した小切手を換金していることがわかります。

国債発行=米ドル供給量の増加

上のグラフ(上段)は、SOFR(フェデラル・ファンド金利上限)とSRF(小規模自由貿易地域)金利の差を示しています。この差がゼロに近い、またはプラスの場合、資金が逼迫していることを意味します。この期間中、SRF(下段、10億ドル単位)は交渉の余地なく使用されます。SRFを利用することで、借り手はより高く、操作されにくいSOFR金利の支払いを回避することができます。

ステルスQE:連邦準備制度理事会(FRB)は、システム内の十分な現金を確保するために2つの方法を採用しています。1つ目は、銀行証券の購入によって銀行準備金を積み増す、いわゆる量的緩和(QE)です。2つ目は、SRF(特別資金要請)を通じてレポ市場に自由に資金を貸し出すことです。

QEは今や「悪態語」とみなされ、紙幣増刷とインフレを広く連想させます。インフレを誘発するという非難を避けるため、FRBは自らの政策がQEではないと主張しようと努めるでしょう。これは、QEを通じて銀行準備金を増やすのではなく、特別資金フロー(SRF)が印刷された紙幣を世界金融システムに流入させる主要な経路となることを意味します。

これは時間を稼ぐことにしかならない。しかし、最終的には政府債務の急激な増加により、SRFを繰り返し利用せざるを得なくなるだろう。バッファロー・ビル・ベッセント財務長官は、政府の財政を支えるために年間2兆ドルの発行を必要としているだけでなく、満期を迎える債務の借り換えにもさらに数兆ドルの発行を必要としていることを忘れてはならない。

暗黙の量的緩和は差し迫っています。正確な時期は分かりませんが、現在の金融市場の状況が継続し、政府債務が積み上がっていくと、最後の貸し手として機能するSRF(Special Fund of Last Resort:最後の特別基金)の残高は増加せざるを得なくなります。SRFの残高が増加すると、法定通貨である米ドルの世界的な供給量も増加します。この現象はビットコインの強気相場を再燃させるでしょう。

第5部:現在の市場の停滞と機会

暗黙の量的緩和が始まる前に、資本をコントロールする必要があります。特に米国政府閉鎖が終了するまでは、市場のボラティリティは継続すると予想されます。

現在、財務省は債務オークションを通じて資金を借り入れていますが(ドル流動性にとってマイナス)、まだこの資金を支出していません(ドル流動性にとってプラス)。財務省の一般会計(TGA)残高は目標の8,500億ドルを約1,500億ドル上回っており、この追加流動性は政府機関の再開後にのみ市場に放出されます。この流動性サイフォン効果は、現在の暗号資産市場の弱さの一因となっています。

2021年にビットコインが史上最高値を更新してから4年が迫る中、多くの人が市場の弱さと疲弊感の時期を天井と誤認し、保有株を売却しています。もちろん、これは数週間前のアルトコイン暴落で資産が全て失われていないことを前提としています。

しかし、これは間違いです。ドルマネーマーケットの背後にある論理は嘘をつきません。この市場の一角は難解な専門用語で覆われていますが、それらの用語を「紙幣の印刷」や「通貨の破壊」と解釈すれば、トレンドを把握する方法は容易に理解できます。