1兆ドル規模のステーブルコインはOEMを通じて実装される

- 核心观点:稳定币发行外包成新趋势。

- 关键要素:

- Paxos为PayPal代工发行PYUSD。

- Bridge为MetaMask推出mUSD稳定币。

- Stably提供快速白牌稳定币发行。

- 市场影响:降低发行门槛,加速行业普及。

- 时效性标注:中期影响。

原題: 未来の1兆ドル規模のステーブルコインファウンドリ

原作者: Sleepy.txt

世界最大級のオンライン決済インフラであるStripe傘下のステーブルコイン発行プラットフォームであるBridgeは、3,000万人以上の暗号通貨ユーザーを抱えるウォレットアプリケーションMetaMask向けにネイティブステーブルコインMetaMask USD(mUSD)をリリースした。

Bridge は準備金の保管、コンプライアンス監査からスマート コントラクトの展開まで、発行プロセス全体を担当し、MetaMask はフロントエンドの製品インターフェースとユーザー エクスペリエンスの向上に重点を置いています。

この協力モデルは、現在のステーブルコイン業界における最も代表的なトレンドの一つです。AppleがiPhoneの生産をFoxconnに委託しているように、ますます多くのブランドが、ステーブルコインの複雑な発行プロセスを専門の「OEM工場」に委託することを選択し始めています。

iPhoneの誕生以来、Foxconnはほぼ常に中核生産を担ってきました。現在、世界のiPhoneの約80%が中国で組み立てられており、そのうち70%以上がFoxconnの工場で生産されています。かつてFoxconn鄭州工場はピーク時には30万人以上の従業員を雇用し、「iPhone City」というニックネームで呼ばれていました。

AppleとFoxconnの協力は単なるアウトソーシング関係ではなく、現代の製造業における分業の典型的な例である。

Appleは、デザイン、システム体験、ブランドストーリー、販売チャネルといったユーザー中心の側面にリソースを集中させています。製造は同社にとって差別化要因とはならず、むしろ多額の設備投資とリスクを伴います。そのため、Appleは自社工場を所有したことはなく、専門パートナーに生産を委託しています。

フォックスコンは、これらの「非中核」分野において中核的な能力を構築してきました。生産ラインをゼロから構築し、原材料調達、工程フロー、在庫回転率、出荷ペースを管理し、製造コストを継続的に削減しています。サプライチェーンの安定性、納品の信頼性、そして生産能力の柔軟性を実現する包括的な産業プロセスを確立しています。これは、ブランドクライアントにとって、スムーズな事業拡大の基盤となります。

このモデルの根底にあるのは、分業と協業のロジックです。Appleは工場や労働者の固定的な負担を負う必要がなく、市場変動による製造リスクも回避できます。一方、Foxconnは規模の経済性と複数ブランドの生産能力の活用により、極めて低い単価利益から全体的な利益を獲得しています。ブランドは創造性と消費者へのリーチに注力し、契約メーカーは産業効率とコスト管理の責任を担うことで、双方にとってWin-Winの関係が生まれます。

これはスマートフォン業界に限った変化ではありません。2010年代以降、コンピューター、テレビ、家電製品、そして自動車に至るまで、あらゆる産業が徐々に委託製造モデルへと移行してきました。Foxconn、Quanta、Wistron、Jabilといった企業は、世界の製造業再編における重要な拠点となっています。製造はモジュール化・パッケージ化され、規模を拡大して外部に販売できる能力へと変貌を遂げています。

10年以上経って、この論理は一見無関係な分野であるステーブルコインに移植され始めました。

一見すると、ステーブルコインの発行にはオンチェーンでの鋳造のみが必要です。しかし、実際に運用可能にするための作業は、想像をはるかに超える複雑さを伴います。コンプライアンスフレームワーク、銀行による保管、スマートコントラクトの導入、セキュリティ監査、マルチチェーン互換性、アカウントシステム統合、KYCモジュールの統合など、すべてにおいて財務力とエンジニアリング能力の両方への長期的な投資が必要です。

このコスト構造については、以前「ステーブルコインの発行コストはいくらか?」で詳細に分析しました。発行機関がゼロから始める場合、初期投資は数百万元に達することが多く、その大半は尽きることのない固定費で構成されます。発行後は、法務、監査、運用・保守、アカウントセキュリティ、準備金管理など、様々な要素をカバーし、年間運営コストは数千万元に達することもあります。

今日、一部の企業は、これらの複雑なプロセスを標準化されたサービスとしてパッケージ化し、銀行、決済機関、そしてブランドにプラグアンドプレイのソリューションを提供し始めています。これらの企業自体は脚光を浴びることはないかもしれませんが、ステーブルコインの発行の背後には、彼らの存在がしばしば見られます。

フォックスコンはステーブルコインの世界にも登場し始めている。

ステーブルコイン界のフォックスコン

かつて、ステーブルコインの立ち上げは、金融機関、テクノロジー企業、そしてコンプライアンスチームという3つの役割を両立させる必要がありました。プロジェクトでは、カストディ銀行との交渉、クロスチェーン契約システムの構築、コンプライアンス監査の実施、さらには様々な法域におけるライセンス取得といった課題への対応が必要でした。多くの企業にとって、このハードルは高すぎました。

この問題に対処するために登場したのが「ファウンドリー」モデルです。「ステーブルコインファウンドリー」とは、他の企業のためにステーブルコインの発行、管理、運用を専門とする組織です。彼らはエンドユーザーブランドの構築ではなく、舞台裏で完全なインフラを提供することに責任を負います。

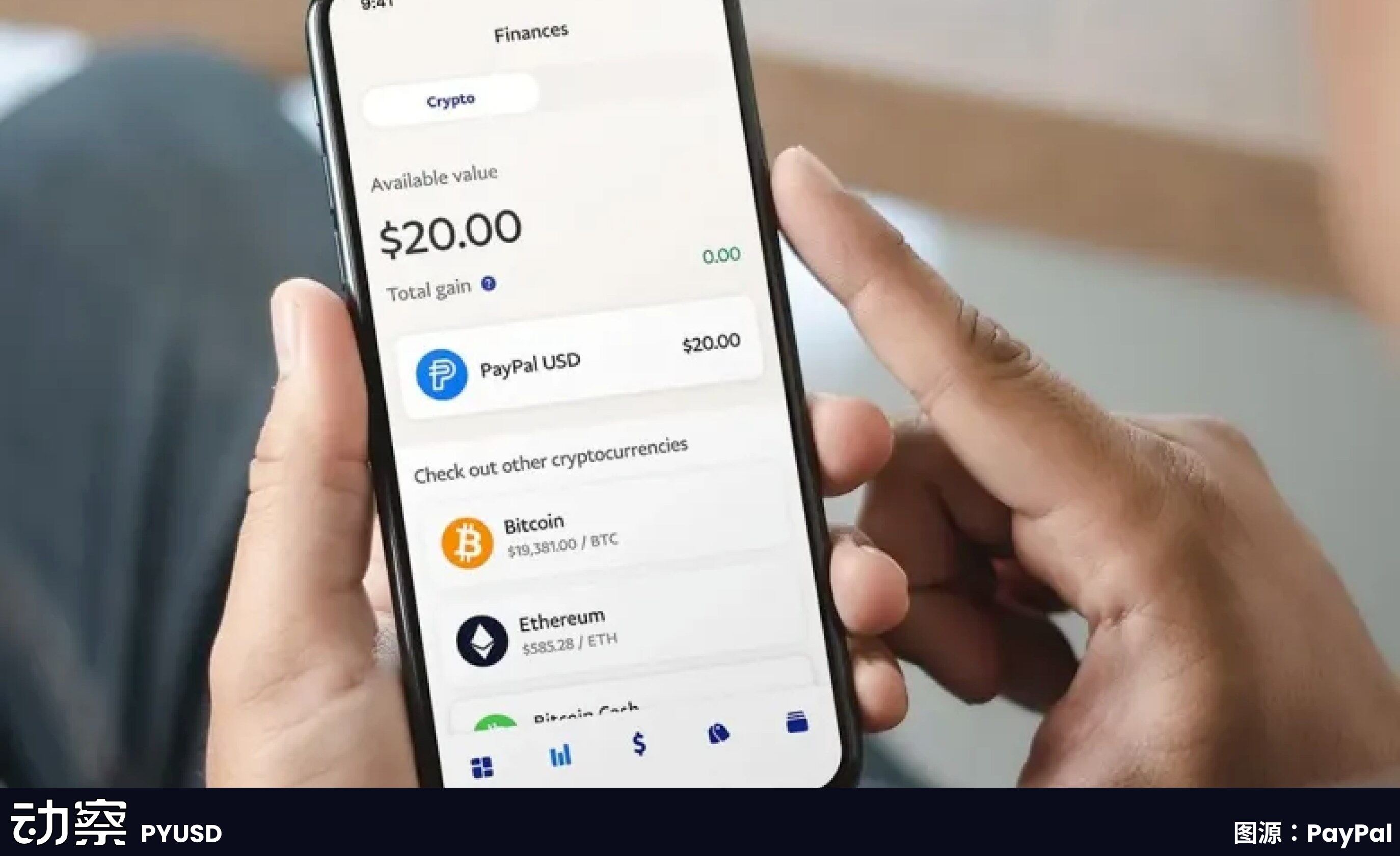

これらの企業は、フロントエンドのウォレットやKYCモジュールからバックエンドのスマートコントラクト、カストディ、監査に至るまで、包括的なインフラの構築を担っています。クライアントは希望する通貨とローンチしたい市場を指定するだけで、残りのすべての手順はファウンドリーが処理します。PaxosはPayPalとの提携によりPYUSDを立ち上げた際に、米ドル準備金のカストディ、オンチェーン発行、コンプライアンス統合といった役割を果たしました。PayPalは製品インターフェースに「ステーブルコイン」オプションを表示するだけで済みました。

このモデルの核となる価値は 3 つの側面に反映されています。

一つ目はコスト削減です。金融機関がステーブルコインシステムをゼロから構築する場合、初期投資は数百万ドルに上る可能性があります。コンプライアンスライセンス、技術研究開発、セキュリティ監査、銀行との提携など、それぞれに個別の投資が必要です。プロセスを標準化することで、ファウンドリは顧客一人当たりの限界費用を、独自に構築する場合よりもはるかに低いレベルにまで削減できます。

2つ目は時間の節約です。従来の金融商品のローンチには数年かかることが多いのに対し、完全に自社開発のステーブルコインプロジェクトは12~18ヶ月で実装できます。OEMモデルであれば、クライアントは数ヶ月で製品を立ち上げることができます。Stablyの共同創設者は、同社のAPIアクセスモデルを利用することで、わずか数週間でホワイトラベルのステーブルコインを立ち上げることができると公に述べています。

3つ目の問題はリスク移転です。ステーブルコインにとって最大の課題は、技術ではなく、コンプライアンスと準備金管理にあります。通貨監督庁(OCC)とニューヨーク州金融サービス局(NYDFS)は、保管と準備金に関して非常に厳格な規制要件を定めています。試験運用を目指す多くの企業にとって、コンプライアンスに関する全責任を負うことは現実的ではありません。PaxosがPayPalやNubankといった大口顧客を確保できたのは、ニューヨーク州の信託ライセンスを保有しているからであり、これにより米ドル準備金を法的に保管し、規制上の開示義務を果たすことができます。

したがって、ステーブルコインファウンドリーの出現は、業界の参入障壁をある程度変化させました。以前は少数の巨大企業しか負担できなかった高額な初期投資が、今では分割・パッケージ化され、需要のあるより多くの金融機関や決済機関に販売できるようになりました。

1|Paxos:プロセスを製品に、コンプライアンスをビジネスに変える

Paxosの事業方向性は早い段階で決定されました。ブランドや市場シェアを重視するのではなく、ステーブルコインの発行を、他者が購入できる標準化されたプロセスにするという重要な目標に向けて、能力を構築することに重点を置いています。

物語はニューヨークから始まります。2015年、ニューヨーク州金融サービス局(NYDFS)がデジタル資産ライセンスを開設し、Paxosはこれを取得した最初の特定目的信託会社の一つとなりました。このライセンスは単なる象徴的なものではなく、Paxosに顧客資金の保管、ブロックチェーンネットワークの運用、そして資産決済を行う権限を与えました。このような資格は米国では稀です。

2018年、PaxosはUSDPステーブルコインを立ち上げ、そのプロセス全体を規制当局の監視下に置きました。準備金は銀行に保管され、監査結果は毎月開示され、発行と償還の仕組みはオンチェーンで記述されました。このアプローチは、コンプライアンスコストの高さと導入の遅さから、広く採用されることはありませんでした。しかし、ステーブルコインの作成プロセスを標準化されたモジュールに分割することで、明確で制御可能な構造を確立しました。

その後、Paxos は独自の通貨のプロモーションに重点を置くのではなく、このモジュール セットをサービスとしてパッケージ化し、他社に提供しました。

最も代表的な2つの顧客は Binance と PayPal です。

BUSDは、PaxosがBinance向けに提供するステーブルコインサービスです。Binanceはブランドとトラフィックを管理し、Paxosは発行、保管、コンプライアンスの責任を負います。このモデルは数年間順調に運用されていましたが、2023年にニューヨーク州財務局(NYDFS)がマネーロンダリング対策(AML)の不十分さを理由に、Paxosに対し新規発行の停止を命じました。この事件は、BUSDの発行におけるPaxosの役割を浮き彫りにする結果となりました。

数か月後、PayPalはPYUSDを発行しましたが、発行元は依然としてPaxos Trust Companyでした。PayPalはユーザーとネットワークを持っていましたが、規制当局の認可を受けておらず、独自のネットワークを構築するつもりはありませんでした。Paxosを通じて、PYUSDは合法かつコンプライアンスを遵守した状態でローンチし、米国市場に参入することができました。これは、Paxosの「OEM」能力の好例でした。

そのモデルは海外でも模倣されつつある。

Paxosはシンガポールのシンガポール通貨庁(MAS)から主要決済機関ライセンスを取得し、このライセンスを用いてUSDGステーブルコインをローンチしました。これは、Paxosが米国外ですべての手続きを完了した初めてのケースです。また、同社は海外事業に注力するため、アブダビにPaxos Internationalを設立し、米国の規制を回避するために現地ライセンスを用いて利回りのあるステーブルコインUSDLをローンチしました。

この複数の管轄区域にまたがる構造の目的は非常に直接的です。異なる顧客や異なる市場では、準拠した実行可能な発行パスが異なります。

Paxosは2024年にステーブルコイン決済プラットフォームを立ち上げ、企業向け回収・決済サービスの提供を開始しました。また、グローバルドルネットワークの開発にも参加し、異なるブランドやシステムのステーブルコインを連携させ、決済を容易にすることを目指しています。より包括的なバックエンドインフラの提供を目指しています。

しかし、規制に近づくほど、監視の目にさらされやすくなります。NYDFSはかつて、BUSDプロジェクトにおけるマネーロンダリング対策のデューデリジェンスが不十分だったとして、Paxosを特に指摘しました。Paxosは罰金を科され、是正措置の提出を求められました。これは致命的な打撃ではありませんでしたが、Paxosの進むべき道が軽薄でも曖昧でもないことを示しました。Paxosはコンプライアンスへの取り組みを強化し、明確な境界を設定することしかできませんでした。あらゆる規制要件とセキュリティ対策を製品プロセスに組み込んでいます。他社がPaxosを利用する際は、自社ブランドを付与してステーブルコインを発行するだけで済みます。残りはPaxosが処理します。これがPaxosのポジショニングであり、テクノロジーと規制を深く融合させたビジネスモデルを体現しています。

2|ブリッジ:ストライプの大手OEM

Bridge の加入は、ステーブルコイン ファウンドリー市場に初めて真の巨人が出現したことを意味します。

2025年2月にStripeに買収されました。Stripeは世界最大級のオンライン決済インフラの一つであり、毎日数億件の取引を処理し、数百万の加盟店にサービスを提供しています。Stripeが培ってきたコンプライアンス、リスク管理、そしてグローバルオペレーションの専門知識は、Bridgeを通じてブロックチェーンに移植されています。

Bridgeのポジショニングはシンプルです。企業や金融機関に包括的なステーブルコイン発行機能を提供することです。単に技術をアウトソーシングするのではなく、従来の決済業界の成熟した側面をモジュール化し、標準化されたサービスとしてパッケージ化します。Bridgeは準備金の保管、コンプライアンス監査、契約の展開を担います。クライアントはAPIを呼び出すだけで、ステーブルコイン機能を自社のフロントエンド製品に統合できます。

MetaMaskとの提携はその好例です。世界最大級のWeb 3ウォレットの一つであり、3,000万人以上のユーザーを抱えるMetaMaskですが、金融ライセンスや準備金管理の資格を有していません。Bridgeを通じて、MetaMaskは数ヶ月でmUSDのローンチを実現し、規制遵守と金融システムの構築に何年もかかる期間を省くことができました。

Bridgeのビジネスモデルはプラットフォームベースです。個々の顧客に合わせて製品をカスタマイズするのではなく、標準化された発行プラットフォームの構築を目指しています。このアプローチは、Stripeの決済に対するアプローチと一致しています。APIを活用して参入障壁を下げることで、顧客はコアビジネスに集中できます。かつて無数のeコマース企業やアプリがクレジットカード決済を導入したように、企業は同様のアプローチでステーブルコインを発行できます。

Bridgeの優位性は親会社に由来しています。Stripeはコンプライアンスパートナーのグローバルネットワークを構築しており、Bridgeの新規市場参入を容易にしています。Stripeの既存の加盟店ネットワークは、自然な潜在顧客基盤も提供しています。ステーブルコインの導入に関心があるものの、オンチェーン技術や金融の専門知識が不足している企業にとって、Bridgeは既成のソリューションを提供します。

しかし、限界もあります。Bridgeは従来の決済会社の子会社であるため、仮想通貨ネイティブ企業よりも保守的であり、イテレーションのスピードが十分ではない可能性があります。また、Stripeの仮想通貨コミュニティにおけるブランド影響力は、主流のビジネス界に比べてはるかに小さいです。

Bridgeの市場ポジショニングは、伝統的な金融機関や法人顧客に重点を置いています。MetaMaskのこの選択は、単なるテクノロジープロバイダーではなく、信頼できる金融パートナーを求めていることを反映しています。

Bridgeの参入は、ステーブルコインファウンドリ事業が伝統的な金融機関から注目を集めていることを示しています。同様の背景を持つプレーヤーの参入が増えることで、この分野における競争は激化するでしょうが、同時に業界の成熟と標準化を促進するでしょう。

3|安定的に:中型車市場向け軽量生産ラインの構築

2018年に設立され、シアトルに本社を置くStablyは、多くの類似企業と同様に、独自のステーブルコイン「Stably USD」を発行するスタートアップとしてスタートしました。しかし、このアプローチはすぐに市場を席巻することが困難であることが判明しました。TetherやUSDCとの競合の可能性がほとんどないことから、Stablyは別のニッチな分野、つまり他のステーブルコインの発行を促進することに注力するようになりました。

同社の事業は、公式ウェブサイトで「ホワイトラベル・ステーブルコイン発行プラットフォーム」と明記されています。これは、クライアントが開発チームを必要とせず、独自のコントラクトを作成する必要もないことを意味します。API呼び出しだけで、数週間以内に自社名義のステーブルコインを発行できます。クライアントはチェーン、コイン名、ブランディングを決定し、Stablyはバックエンドシステムの接続を担当します。

このロジックこそが、Paxosとの違いを決定づけるものです。Paxosのアプローチは資産重視でコンプライアンス重視です。すべての準備金は会社が管理する信託口座に預けられ、利息はPaxosに発生します。一方、Stablingのアプローチははるかに緩やかです。準備金は、保管基準を満たしている限り、顧客の銀行口座に留保されます。

Stablyは資金に手を付けたり、カストディサービスを提供したりせず、技術サービスと運用サービスの手数料を通じて収益を上げています。これにより、顧客は残りの利益をすべて保持することができ、契約メーカーは「作業賃金」のみを受け取ります。

これは多くの中小規模の機関にとって極めて重要です。準備金から得られる利息は、発行収入そのものをはるかに上回る場合が多く、これをPaxosのような大企業に委ねると、実質的にこの収益の一部を放棄することになります。しかし、Stableのソリューションは、顧客が利息を維持しながら、低コストで迅速な導入を可能にするものです。

スピードもセールスポイントの一つです。Stablyは「2ヶ月以内の実稼働開始」を約束しており、複数のケースで4~6週間という実稼働サイクルを実証しています。一方、Paxosは数ヶ月、あるいはそれ以上かかることも珍しくありません。地域的なパイロット運用を検討している決済会社や地方銀行にとって、このペースの違いはコストの違いにつながります。

Stablyの顧客構成はPaxosとは大きく異なります。PaxosはPayPalやNubankといったグローバルプラットフォームにサービスを提供していますが、Stablyは中堅市場、つまり地域金融機関、越境決済プロバイダー、Web 3ウォレットプロバイダー、そしてeコマース決済インターフェース企業をターゲットとしています。これらの企業は、最高レベルの規制コンプライアンスを必要とせず、すぐにグローバル展開を計画しているわけでもありません。彼らは単に、システムが自社の特定のシナリオでスムーズに機能することを望んでいるのです。

技術的な観点から見ると、Stablyはチェーンの互換性を拡大しています。Ethereum、Polygon、BNB、Arbitrum、Baseのすべてをサポートしています。Stablyはネットワークを継続的に拡張しており、クライアントがローンチを希望するあらゆるチェーンに対応したインターフェースをすぐに利用できるようにしています。また、軽量で複製可能なテンプレートネットワークを構築しています。

限界もまた明白です。Stablingは、大手顧客の支援、強力な規制要件、そして強力なブランドを欠いています。Stablingが主に惹きつけているのは、スピードと収益には敏感だが、コンプライアンスへの要求はそれほど厳しくない顧客です。そのため、真に大手の銀行や決済大手からのサービス獲得は困難ですが、中規模市場では依然として成長の余地があります。

業界では、ステーブルコインの発行元として大手企業以外にも多くの企業が候補として挙げられると広く考えられています。PayPalやBinanceといった企業以外にも、数多くの準大手決済機関、地方銀行、B2Bプラットフォームが存在します。これらの企業は独自のブロックチェーンシステムを開発するのではなく、ステーブルコインを活用して事業を運営している可能性があります。Stablyは、こうした顧客に迅速で手頃な価格、そしてリスク回避的な方法を提供するために存在します。

Paxosの価値が高耐久性コンプライアンス生産ラインの構築にあるとすれば、Stablyの意義は、市場に別の種類の需要が存在することを証明することにあります。彼らが求めているのは、最も安全で標準化されたシステムではなく、低い敷居で実行できる発行への近道なのです。

4|Agora:ウォール街発の軽量ステーブルコイン発行プラットフォーム

Agoraの物語は、創業者のニック・ヴァン・エック氏と切り離せない。その名の由来は、世界的に有名な資産運用会社であるヴァンエック一族の出身である。ヴァンエックは膨大なETFやファンドのポートフォリオを運用し、長年にわたり伝統的な金融市場で確固たる地位を築いてきた。ニック氏はその地位を離れ、自身の伝統的な金融資産を暗号資産市場へと投入し、Agoraを設立した。

Agoraは当初から、大手ベンチャーキャピタル企業Paradigmからの支援を確保していました。Paradigmは業界で最も活発な暗号資産ファンドの一つであり、これまでにCoinbase、Uniswap、Blurといったプロジェクトに投資してきました。今回の投資は、ウォール街のファミリー企業とシリコンバレーの暗号資産資本の両方の支援を誇るAgoraへの市場の急速な注目を示唆しました。

Agoraは、特定の機関の課題ではなく、業界全体の参入障壁の解消を目指しています。そのビジョンはシンプルです。ステーブルコインの発行をドメイン名の登録と同じくらい簡単にすることです。多くの企業にとって、ライセンスの申請、コンプライアンス体制の構築、そしてスマートコントラクトの独自開発は、法外な費用と時間がかかります。Agoraは、プラグアンドプレイ型のホワイトラベル・ステーブルコイン発行プラットフォームを提供しています。

顧客は通貨、ブランド、そして利用シナリオを決定するだけで済みます。アカウントシステム、準備金管理インターフェース、コントラクトの展開と償還ロジック、そして情報開示プロセスといった残りの要素は既にパッケージ化されています。Agoraはこれらのリンクを接続する役割を担い、顧客がSaaSアカウントを開設するのと同じように、迅速にステーブルコインを生成できるようにします。

Paxosの厳格なコンプライアンス対応とは対照的に、Agoraはより柔軟なアプローチを採用し、ステーブルコインの発行を標準化されたサービスにすることを目指しています。ライセンス取得のメリットよりも、参入障壁の低減を重視しています。潜在顧客にとってのメリットは、迅速なオンボーディングと低コストであり、Agoraのバックエンドがリスクとコンプライアンスに対応します。

このモデルは本質的に魅力的です。市場には、ステーブルコインを必要としながらも独自のシステムを構築する能力を持たない中小規模の決済会社、地方銀行、さらにはeコマースプラットフォームが数多く存在します。Agoraが提供するインターフェースは、これらの潜在顧客にとってそれを可能にします。

しかし、ビジョンと現実の間には依然として長い道のりがあります。まず、コンプライアンスの確保は依然として重要です。ステーブルコインは、ドメイン名を登録するだけでは法的に存在できません。規制要件は市場によって大きく異なるため、Agoraがその能力を真に再現するには、複数の法域の法的および財務的要件を満たす必要があります。

第二に、業界内で大規模な顧客事例がない。パラダイムの投資とニック・ヴァン・エック氏の名前は、むしろその可能性を裏付けていると言えるだろう。

Paxos、Stably、BitGoが既に確固たる地位を築いている市場において、Agoraは新たな挑戦者として際立っています。Agoraは安全な保管やライセンス取得の障壁といった負担を重視するのではなく、シンプルなインターフェースを用いて、発行を公共サービスへと変革することを目指しています。これが成功するかどうかはまだ分かりませんが、そのビジョンはステーブルコイン業界に新たな可能性を示唆しています。それは、発行をドメイン名登録のような標準化されたサービスにすることです。

ステーブルコイン「OEM」の次のステップ

ステーブルコインのアウトソーシングモデルはまだ初期段階ですが、すでにトレンドを示しています。発行がアウトソーシング可能な機能になれば、市場の想像力は発行そのものに留まらず、より商業的な用途へと広がるでしょう。

最も分かりやすいユースケースはクロスボーダー決済です。今日でも、国際的なクロスボーダー取引の大部分はSWIFTシステムに依存しています。このシステムは速度が遅く、コストが高く、24時間365日対応というわけではありません。大手銀行間でも、資金の決済に数日かかることがあります。

ステーブルコインの出現は、より迅速な代替手段を提供します。ファウンドリが提供する標準インターフェースを通じて、地方銀行や決済会社はステーブルコイン決済ネットワークに迅速にアクセスでき、法人顧客によるリアルタイムの国際送金が可能になります。これは、これまで巨大企業のみが利用していた金融インフラが、より低い参入障壁で開放されることを意味します。

もう一つの有望な分野は、企業の財務管理です。多くの企業にとって、資金の流れと管理の効率性は長らく過小評価されてきました。ステーブルコインを企業のキャッシュプールに組み込むことができれば、サプライチェーンファイナンス、越境貿易、そして日常的な決済において新たなツールを提供できる可能性があります。

例えば、企業はステーブルコインを利用して子会社間で資金を移動することで、待ち時間を短縮し、資金状況の透明性を高めることができます。ファウンドリーモデルの価値は、中小規模の銀行やB2Bプラットフォームがシステムをゼロから構築することなく、より迅速にこのサービスを提供できることにあります。

市場機会も進化しています。ここ数年、ステーブルコインは主に暗号資産ネイティブ企業による実験の場となっていました。しかし、規制が明確になるにつれて、従来の金融機関も市場に参入し始めています。銀行、決済ネットワーク、そして地域金融プラットフォームは、ステーブルコインを自社システムに組み込む実験を始めています。

彼らにとって、独自のステーブルコインを構築するのはリスクが大きすぎるため、ファウンドリが提供するコンプライアンスモジュールとカストディインターフェースを利用するのが最も簡単な方法です。これらの顧客が市場に参入すれば、ステーブルコインの規模と使用事例は急速に拡大するでしょう。

技術的な観点から見ると、クロスチェーンの相互運用性は今後数年間で解決すべき課題です。現在のステーブルコインは依然として複数のブロックチェーンに分散しており、相互に互換性がありません。これは、同じステーブルコインがイーサリアムとBNBチェーン上で異なるバージョンを持つ可能性があるため、エンドユーザーにとって問題となります。

ファウンドリは、クロスチェーン送金と清算の標準化に取り組んでおり、異なるチェーン上の資産がシームレスに流通できるようにしています。このレイヤーが確立されれば、ステーブルコインの流動性と適用範囲は大幅に向上するでしょう。

ビジネスモデルもそれに応じて進化するでしょう。現在、ほとんどの受託製造業者は依然としてカスタマイズ段階にあり、顧客ごとにカスタマイズされたソリューションを提供しています。しかし、需要の増加に伴い、高コストのカスタムサービスは標準化された製品に徐々に置き換えられていくでしょう。クラウドコンピューティングが当初はホスト型およびプライベートソリューションから始まり、後にワンクリックSaaSプラットフォームが開発されたように、ステーブルコインの発行も同様の軌跡を辿り、敷居の高いプロジェクトコラボレーションから敷居の低い製品展開へと移行していくでしょう。参入障壁を下げることで、より多くの潜在顧客が市場に参入できるようになります。

言い換えれば、ステーブルコインファウンドリの未来は、他者のステーブルコイン発行を支援するだけでなく、徐々にグローバルな金融ネットワークを構築することになるでしょう。最終的な競争優位性は、コンプライアンスとカストディ能力だけでなく、誰がより迅速かつ低コストでステーブルコインを現実世界の商業チェーンに組み込むことができるかにかかっています。

結論

フォックスコンはiPhoneを設計したわけではないが、その世界的な普及を可能にした。ステーブルコインファウンドリーも同様の役割を果たしている。彼らは独立系ブランドを追いかけるのではなく、舞台裏で懸命に働き、ステーブルコインをコンセプトから現実へと実現する。

近年、ステーブルコイン発行の参入障壁は着実に高まっています。規制要件はますます詳細化し、コンプライアンス手続きも増加しています。ライセンス申請、準備金管理、国境を越えた情報開示、スマートコントラクトの導入、監査など、いずれもプロジェクトを頓挫させる可能性があります。多くの機関にとって、直接参入するには数千万ドルの予算、1年以上の準備期間、そして不安定になりかねない規制環境が必要になります。ファウンドリーの重要性は、こうした負担をオプションサービスへと転換することにあります。

PayPalがPaxosを選択し、MetamaskがBridgeと提携し、Agoraのような企業がホワイトラベルのステーブルコイン発行ソリューションを提供し始めているのは、まさにこのためです。彼らのロジックはFoxconnのそれと似ています。標準化とスケーラビリティを通じて、複雑なプロセスを再利用可能なモジュールに分解するのです。クライアントは市場とブランドを定義するだけでよく、残りはファウンドリーが処理します。

規制が徐々に定着するにつれ、このセクターの市場境界はより明確になりつつあります。米国のGENIUS法と香港のステーブルコイン認可制度は、ステーブルコインの発行をグレーゾーンから制度化された領域へと押し進めています。より明確なルールが整備されれば、需要はさらに急速に拡大するでしょう。米ドルをオンチェーン資産としてパッケージ化する決済会社であれ、地域独自のステーブルコインの発行を試みている新興国の銀行であれ、彼らは次世代の顧客となる可能性が高いでしょう。

これらの「フォックスコンのステーブルコイン工場」は、金融の底辺における目に見えないインフラになりつつあります。コンプライアンステンプレート、監査基準、クロスチェーンツールを管理し、デジタル資産が現実世界に参入する経路をコントロールしています。フォックスコンが目に見えないハードウェアサプライチェーンを構築するように、ステーブルコインファウンドリーもデジタル金融の生産ラインを構築しています。