a16z 2025年暗号通貨業界レポート:主流化の年

- 核心观点:加密货币行业已进入成熟发展阶段。

- 关键要素:

- 加密总市值突破4万亿美元。

- 稳定币年交易量达46万亿美元。

- 传统金融机构全面拥抱加密资产。

- 市场影响:推动全球金融体系数字化升级。

- 时效性标注:长期影响

この記事はa16z cryptoから引用しています

Odaily Planet Daily ( @OdailyChina ) がまとめました。翻訳は Azuma ( @azuma_eth )が担当しました。

世界ブロックチェーンの年

2022年に最初の「 暗号通貨の現状」レポートを発表した当時、業界はまだ発展途上でした。暗号通貨市場の総価値は現在の半分以下でした。ブロックチェーンは速度が遅く、コストが高く、信頼性も低かったのです。

過去3年間、暗号通貨業界の創設者たちは、深刻な市場調整と政治的不確実性を乗り越え、インフラの改善と技術の進歩を続けてきました。こうした努力が、暗号通貨業界が現代経済の不可欠な一部となりつつある今日の状況へと私たちを導いたのです。

2025 年の暗号通貨のストーリーは、業界の成熟に関するものです。

一言で言えば、暗号通貨は成長したのです。

- Visa、ブラックロック、フィデリティ、JPモルガン・チェースなどの伝統的な金融大手や、テクノロジーネイティブの挑戦者であるPayPal、Stripe、Robinhoodはすべて、暗号通貨製品を提供または発売しています。

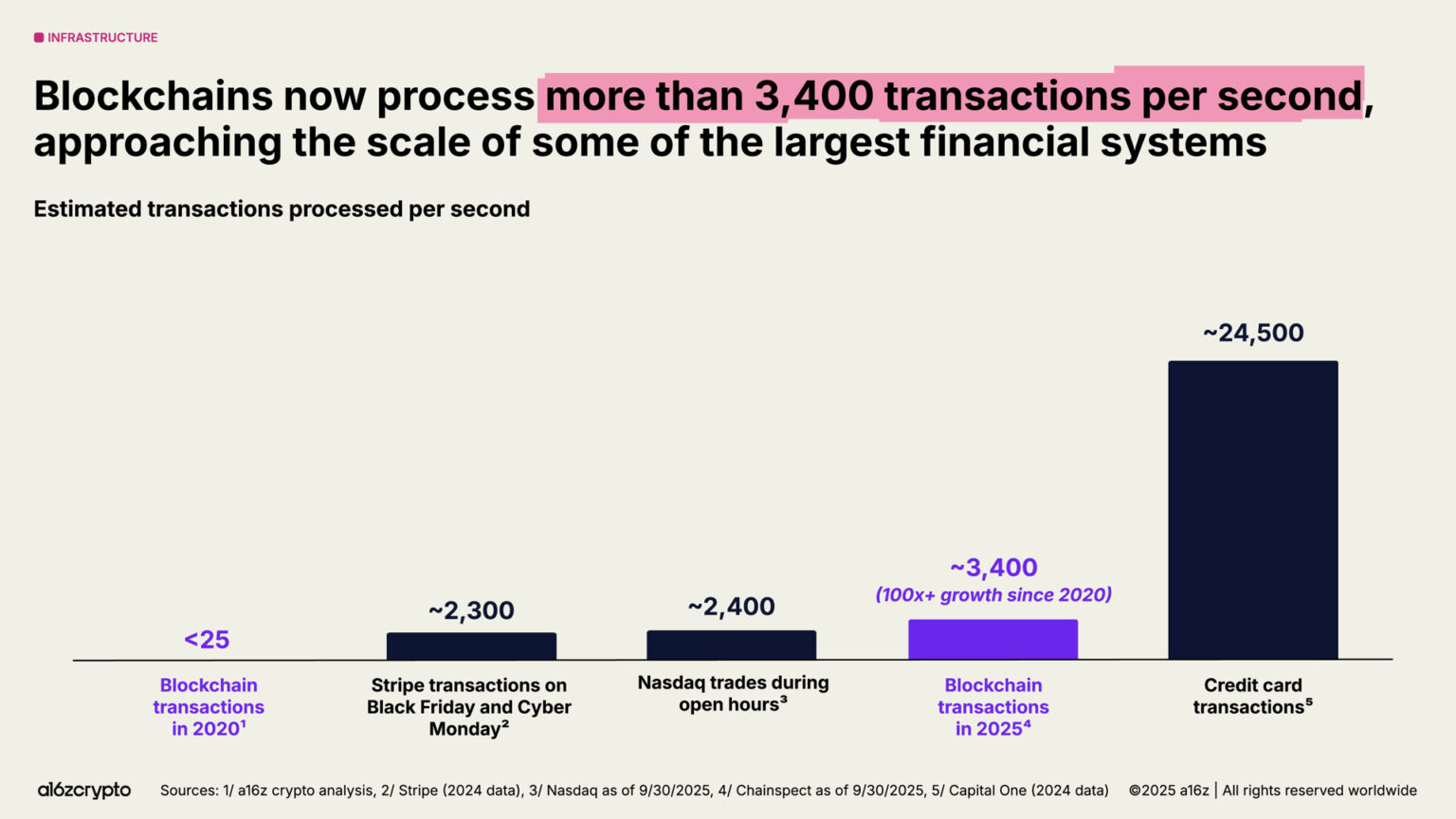

- ブロックチェーンは現在、1 秒あたり 3,400 件を超えるトランザクションを処理できます (5 年前の 100 倍以上)。

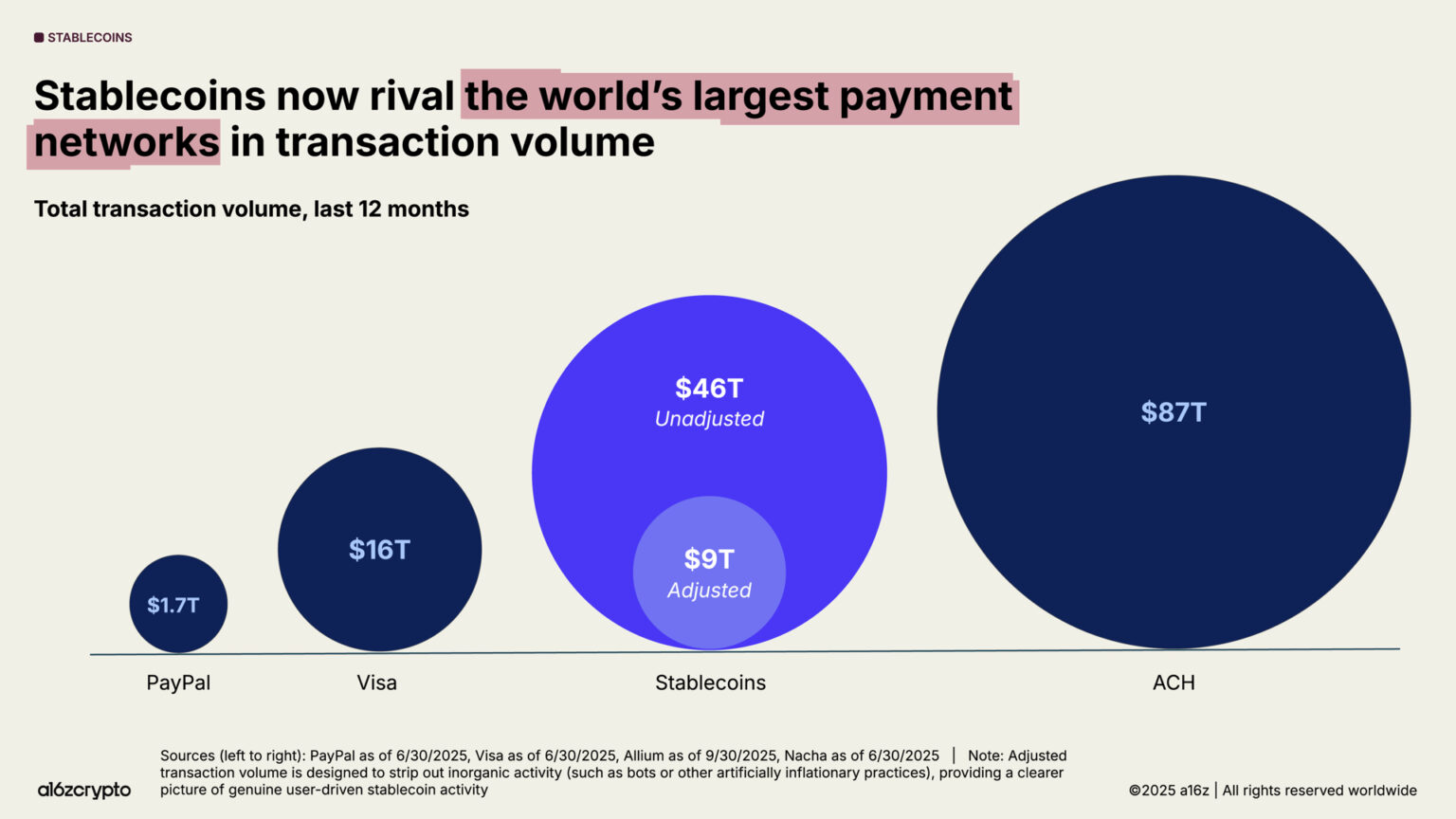

- ステーブルコインは年間46兆ドル(調整後9兆ドル)の取引量を支えており、その規模はVisaやPayPalに匹敵する。

- ビットコインとイーサリアムのETF商品の総資産は1,750億ドルを超えました。

最新の「暗号通貨の現状」レポートでは、機関投資家による暗号通貨の導入からステーブルコインの台頭、暗号通貨と人工知能の融合に至るまで、この業界の変革を深く掘り下げています。そして今年、私たちはこのデータを分析するための新たな方法、「暗号通貨の現状ダッシュボード」を発表しました。これにより、読者は主要な指標を用いて業界の進化をリアルタイムで追跡できます。

主な調査結果は次のとおりです。

要点

- 成長を続ける大規模な世界市場。

- 金融機関は暗号通貨を全面的に受け入れています。

- ステーブルコインが主流になりつつある。

- 米国における暗号通貨の影響力はかつてないほど大きくなっています。

- 世界はオンチェーンで動いています。

- ブロックチェーンのインフラストラクチャは(ほぼ)準備が整っています。

- 暗号通貨と人工知能が融合しています。

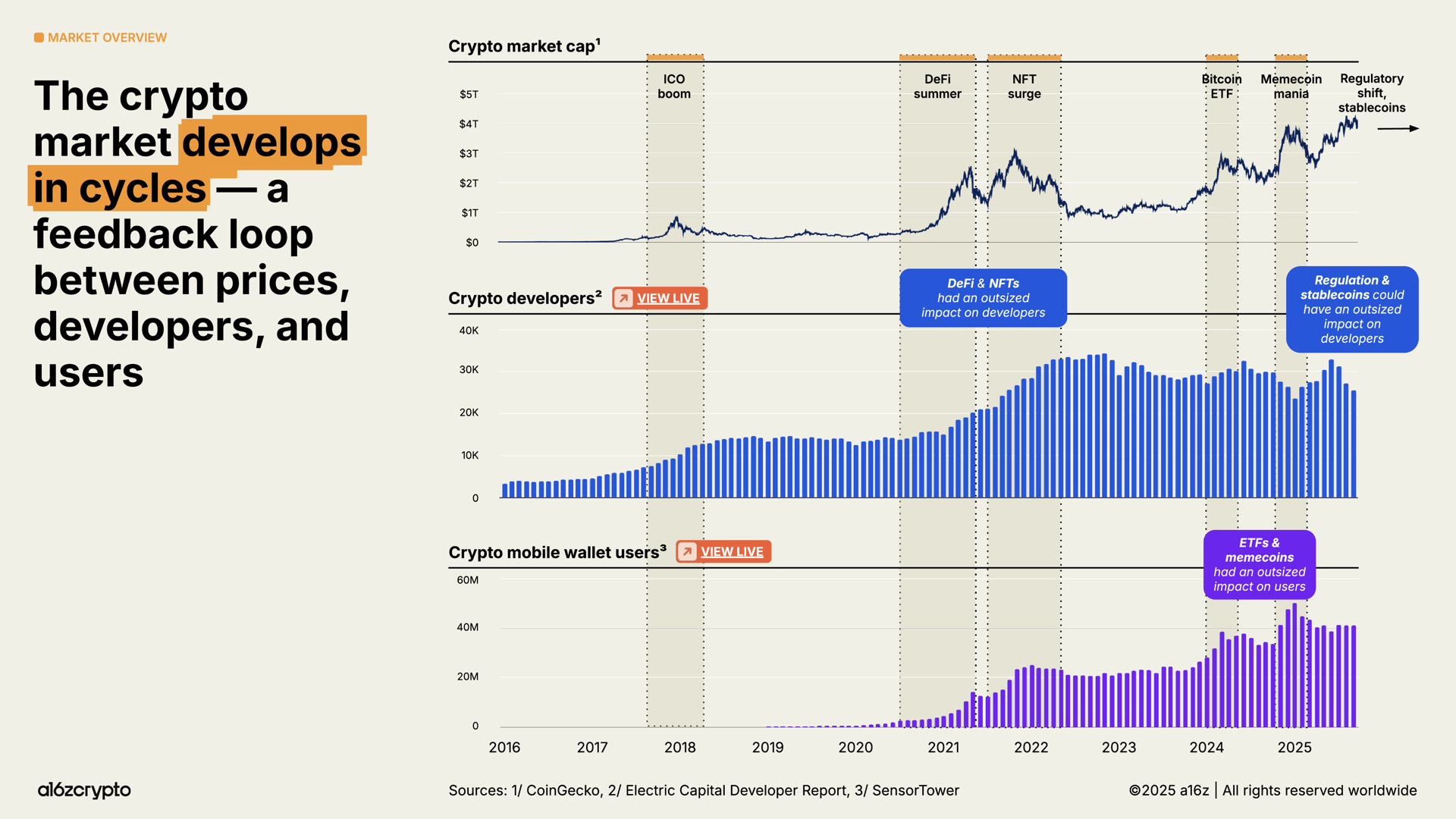

成長を続ける大規模な世界市場

2025年、暗号資産(仮想通貨)の時価総額は初めて4兆ドルを超え、業界全体の発展にとって重要な節目となりました。同時に、モバイルウォレット利用者数も過去最高を記録し、前年比20%増加しました。

かつて厳格だった規制環境から、より支援的な政策環境への移行は、ステーブルコインの導入加速、従来の金融資産のトークン化、その他の新たなアプリケーションの出現と相まって、次のサイクルの核となる原動力となるでしょう。

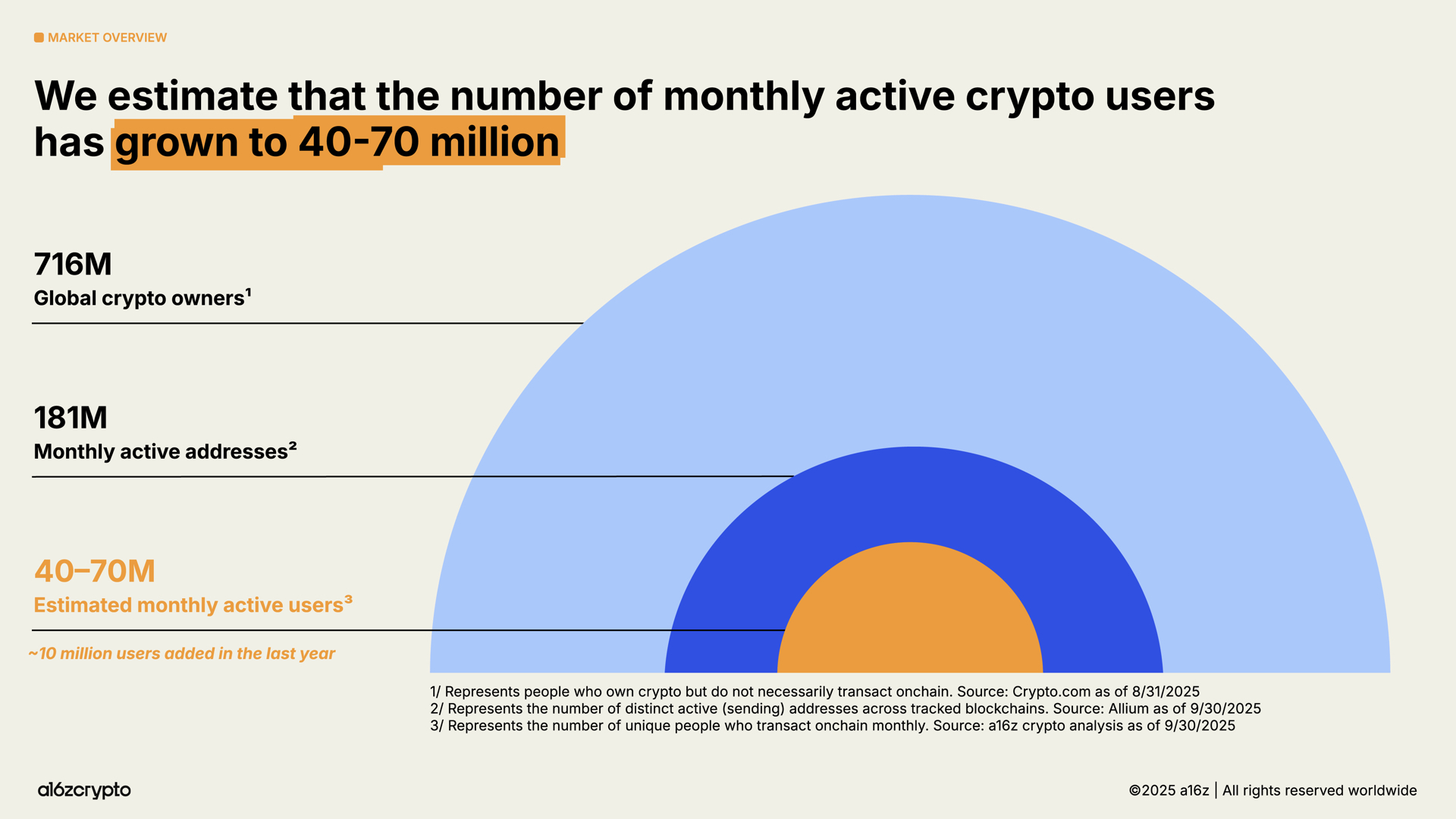

この手法に基づく最新の分析では、現在約4,000万~7,000万人のアクティブな暗号資産ユーザーがいると推定しており、これは昨年から約1,000万人増加しています。これは、暗号資産を保有する推定人口7億1,600万人(昨年から16%増加)のほんの一部に過ぎません。また、オンチェーン上の月間アクティブアドレス推定数1億8,100万(昨年から18%減少)のほんの一部に過ぎません。

このギャップは、「保有はしているが非アクティブ」な層(暗号資産を保有しているものの、オンチェーン上でやり取りをしていない層)と「オンチェーン上でアクティブなユーザー」(オンチェーン上で頻繁に取引を行う層)の間に大きな潜在的なギャップがあることを示しています。これは、暗号資産開発者が、既に暗号資産を保有しているものの、オンチェーン経済にまだ深く関与していない、より多くの潜在的ユーザーにリーチできる機会があることを意味します。

では、これらの暗号通貨ユーザーはどこにいて、何をしているのでしょうか?

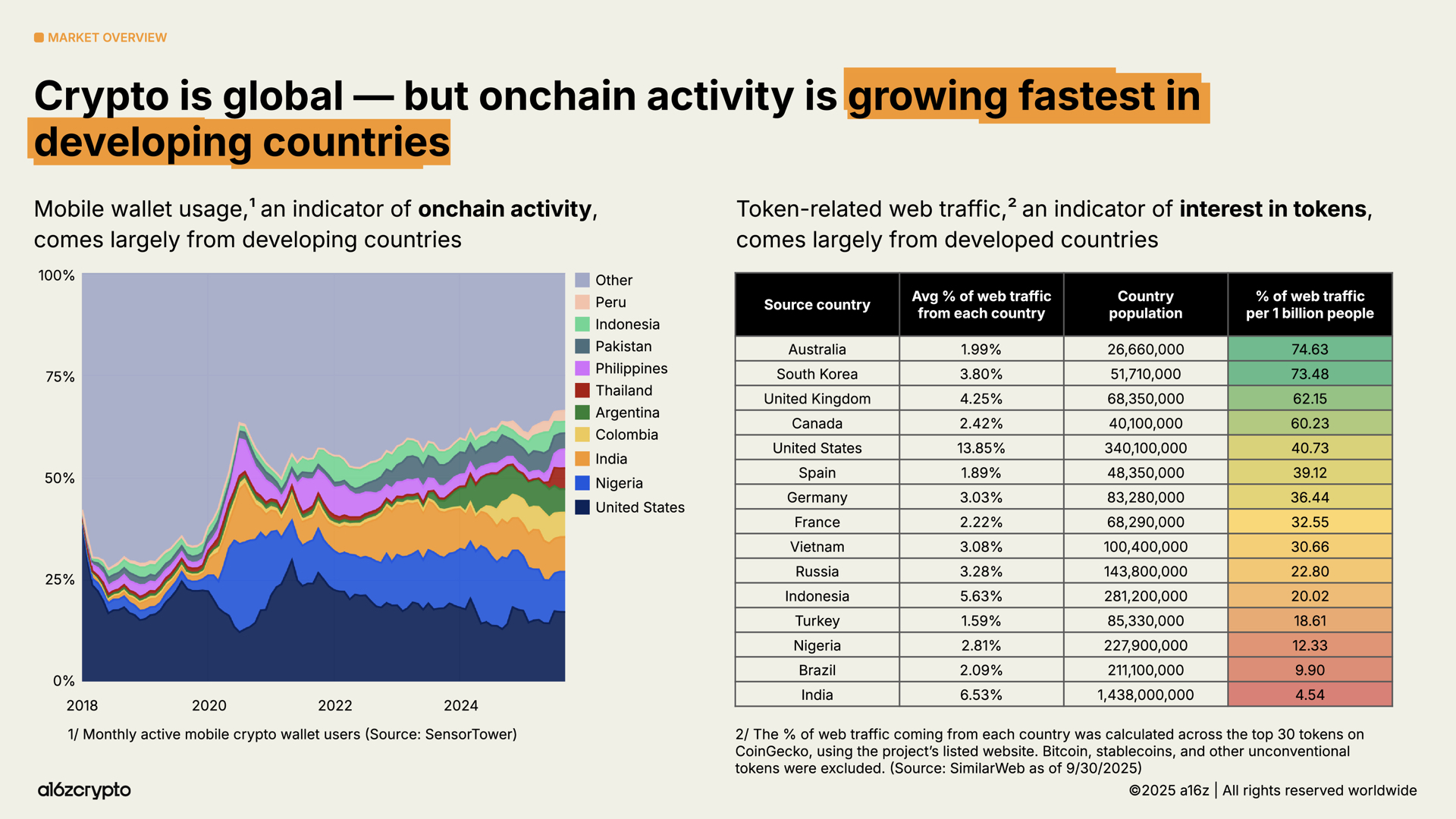

暗号通貨は世界的に普及していますが、その普及状況は地域によって異なります。モバイルウォレットの利用状況(オンチェーン活動の指標)は、アルゼンチン、コロンビア、インド、ナイジェリアなどの新興市場で急速に増加しています。特にアルゼンチンでは、通貨危機の深刻化に伴い、暗号通貨モバイルウォレットの利用状況は過去3年間で16倍に増加しました。

一方、「トークン」関連コンテンツへの関心は先進国に集中しています。トークン関連ウェブページのトラフィックソースに関する地理的分析によると、これらの国(特にオーストラリアと韓国)での活動は、発展途上国のユーザー行動よりも、取引や投機に重点が置かれている可能性があります。

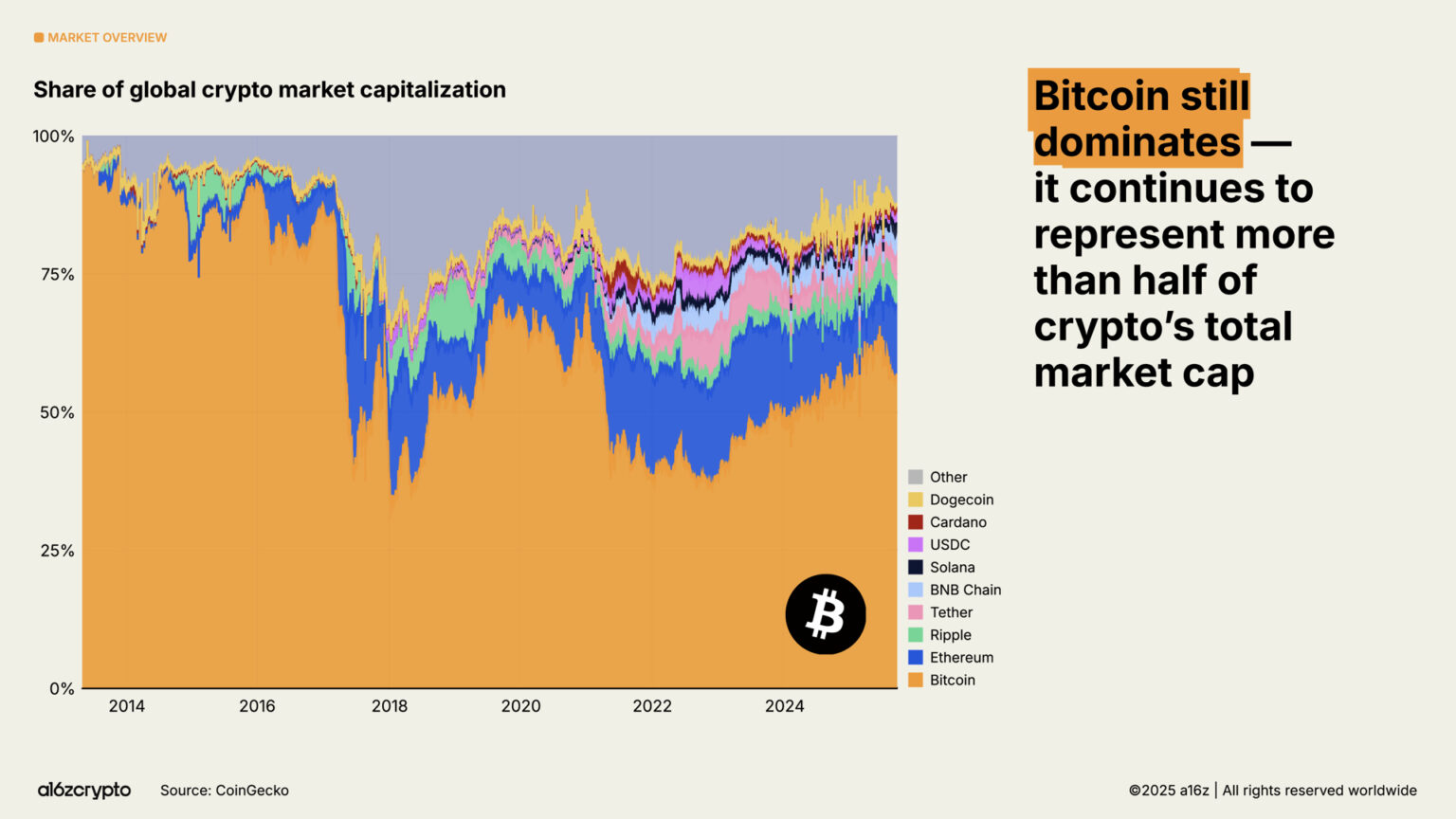

ビットコインは依然として暗号資産時価総額の半分以上を占めており、価値の保存手段としての人気は12万6000ドルを超え、過去最高値に達しています。一方、イーサリアムとソラナも2022年以降の損失の大部分を回復しました。

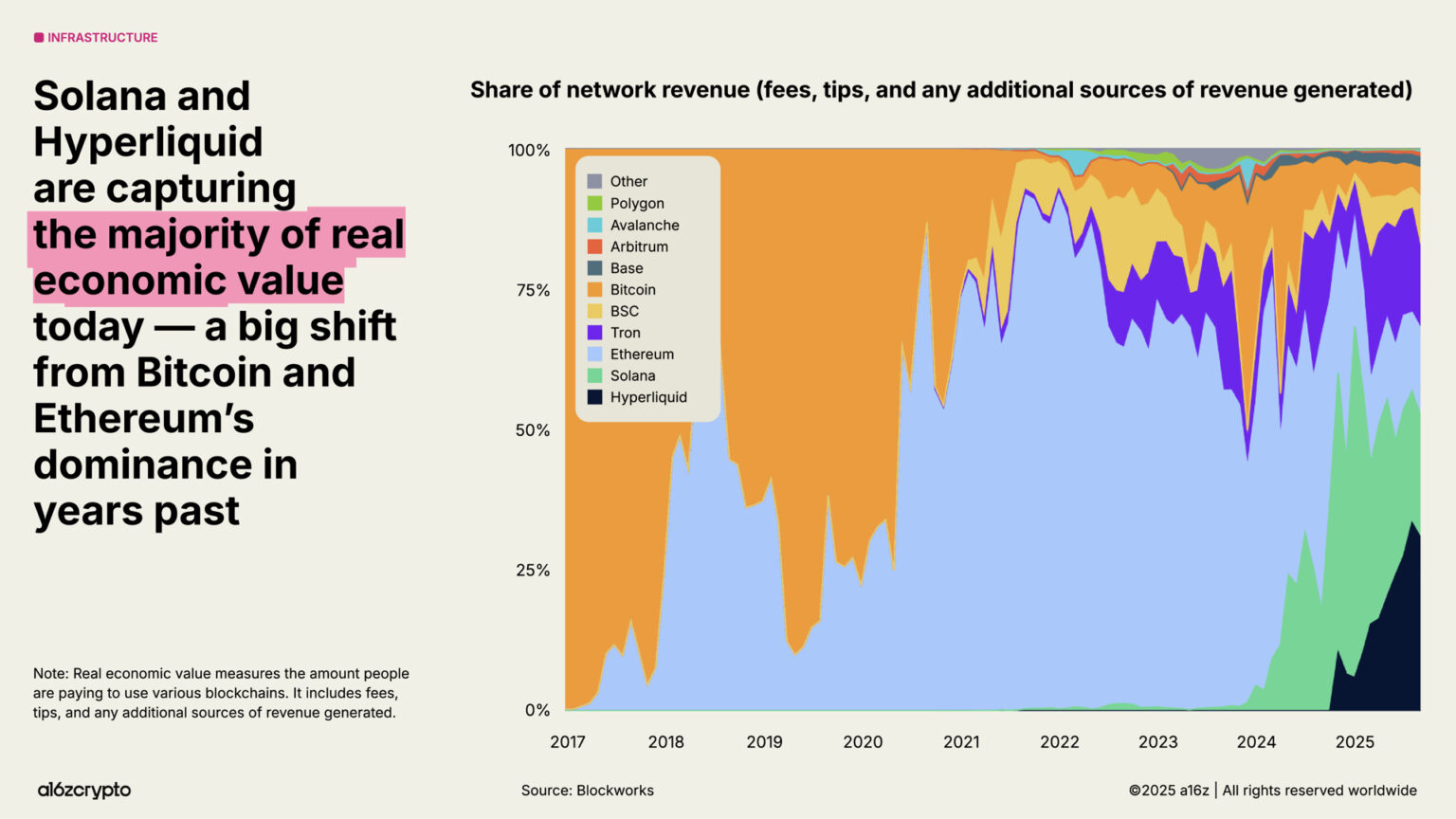

ブロックチェーンの規模拡大、手数料市場の成熟、そして新たなアプリケーションの出現に伴い、特定の指標の重要性が高まっています。その一つが「実質経済価値」です。これは、人々がブロックチェーンの利用に実際に支払う金額を測る指標です。現在、HyperliquidとSolanaは収益を生み出す経済活動の53%を占めており、これはビットコインとイーサリアムがかつて支配的だった状況から大きく変化しています。

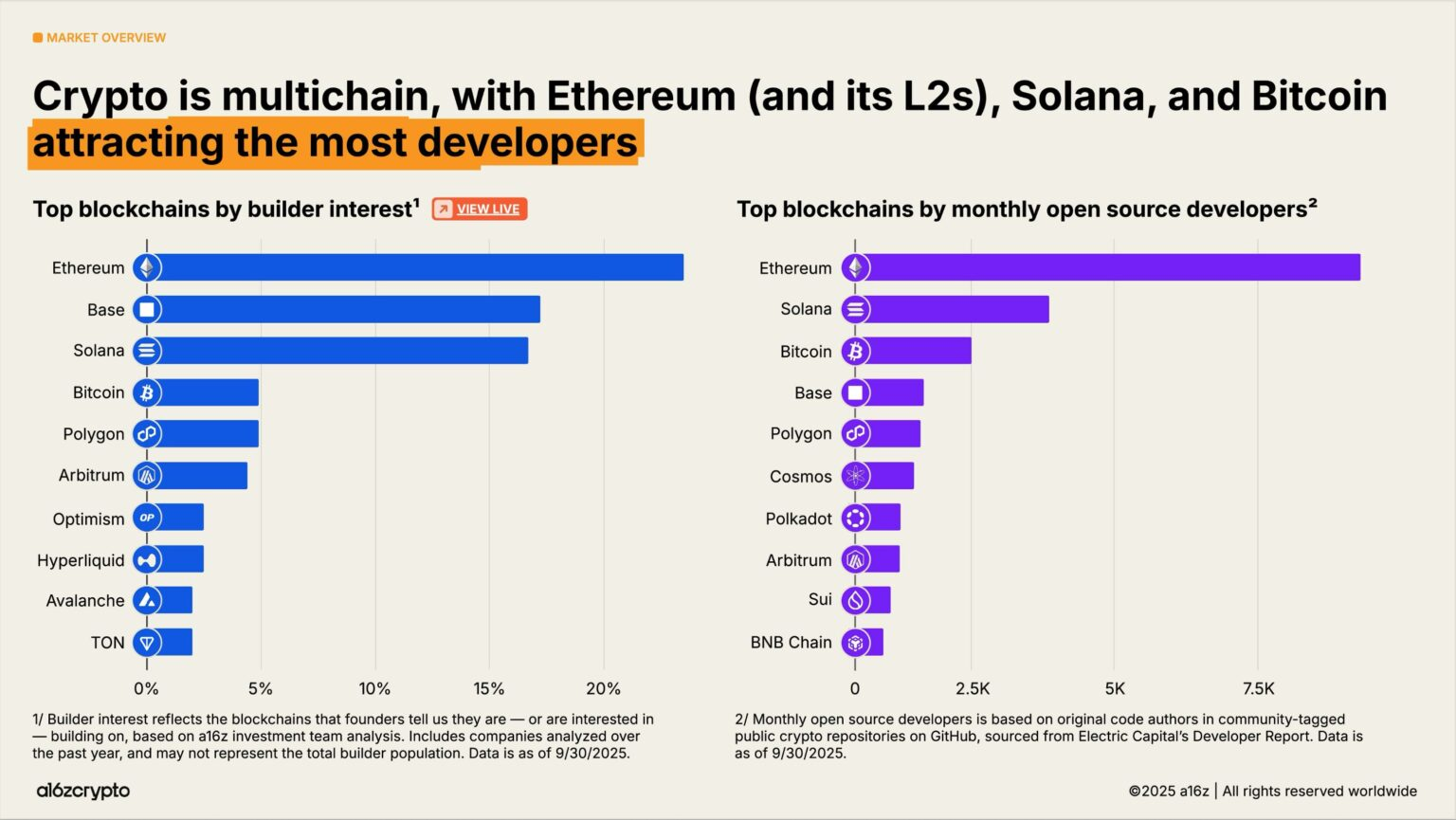

開発者レベルでは、暗号資産業界は依然としてマルチチェーン構造を維持しています。ビットコイン、イーサリアム(およびそのレイヤー2)、そしてソラナは現在、開発者にとって最も魅力的なエコシステムです。2025年には、イーサリアムとそのレイヤー2ネットワークが新規開発者にとって最大の関心事となるでしょう。一方、ソラナは最も急速に成長しているエコシステムの一つであり、過去2年間で開発者の関心は78%増加しています。

金融機関は暗号通貨を全面的に受け入れている

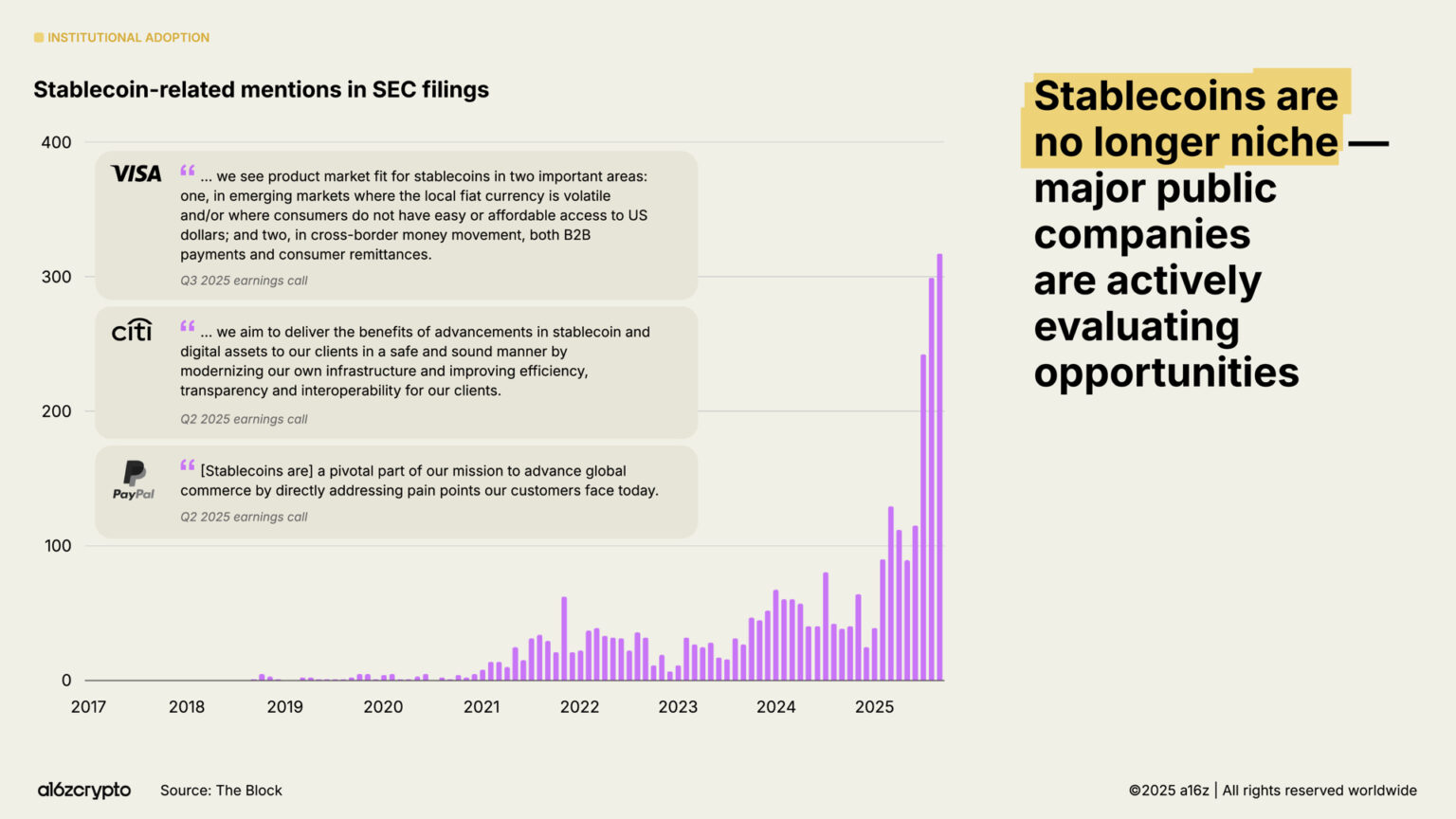

2025年は機関投資家による導入の年です。昨年の「State of Crypto」レポートで「ステーブルコインは製品市場に適合している」と述べてからわずか5日後、Stripeはステーブルコイン・インフラ・プラットフォームBridgeの買収計画を発表しました。これにより、競争は正式に開始され、従来の金融機関もステーブルコイン分野への参入を準備しています。

数か月後、Circleが数十億ドル規模のIPOを達成したことで、ステーブルコイン発行者が主流の金融機関の仲間入りを果たしました。そして7月、米国議会は超党派のGENIUS法案を可決し、開発者や金融機関にとって明確な法的枠組みと規制の透明性を提供しました。その後数ヶ月で、SECへの提出書類におけるステーブルコインへの言及は64%増加し、主要金融機関からの関連発表も相次ぎました。

機関投資家による暗号資産の導入は急速に加速しています。シティグループ、フィデリティ、JPモルガン・チェース、マスターカード、モルガン・スタンレー、Visaといった伝統的な金融大手は、消費者に直接暗号資産商品を提供し始めています(あるいは提供を計画しています)。これにより、ユーザーは株式、ETF、その他の伝統的な金融商品を取引するのと同じプラットフォーム上で、デジタル資産の売買と保有が可能になっています。同時に、PayPalやShopifyといったプラットフォームは決済分野への投資を倍増させ、事業者と消費者間の日常的な暗号資産取引のためのインフラを構築しています。

Circle、Robinhood、Stripeといった大手フィンテック企業は、暗号資産商品を直接提供するだけでなく、決済、実世界資産(RWA)、ステーブルコインに重点を置いた新たなブロックチェーンネットワークの開発を積極的に進めている、あるいは開発計画を発表しています。これらの取り組みは、ブロックチェーンへの決済トラフィックの増加、企業による導入促進、そして最終的にはより大規模で高速、そしてグローバルな金融システムの構築につながるでしょう。

これらの企業が持つ最大の強みは、その流通能力です。こうした開発が続けば、暗号通貨は私たちが日常的に利用する金融サービスに深く組み込まれるでしょう。

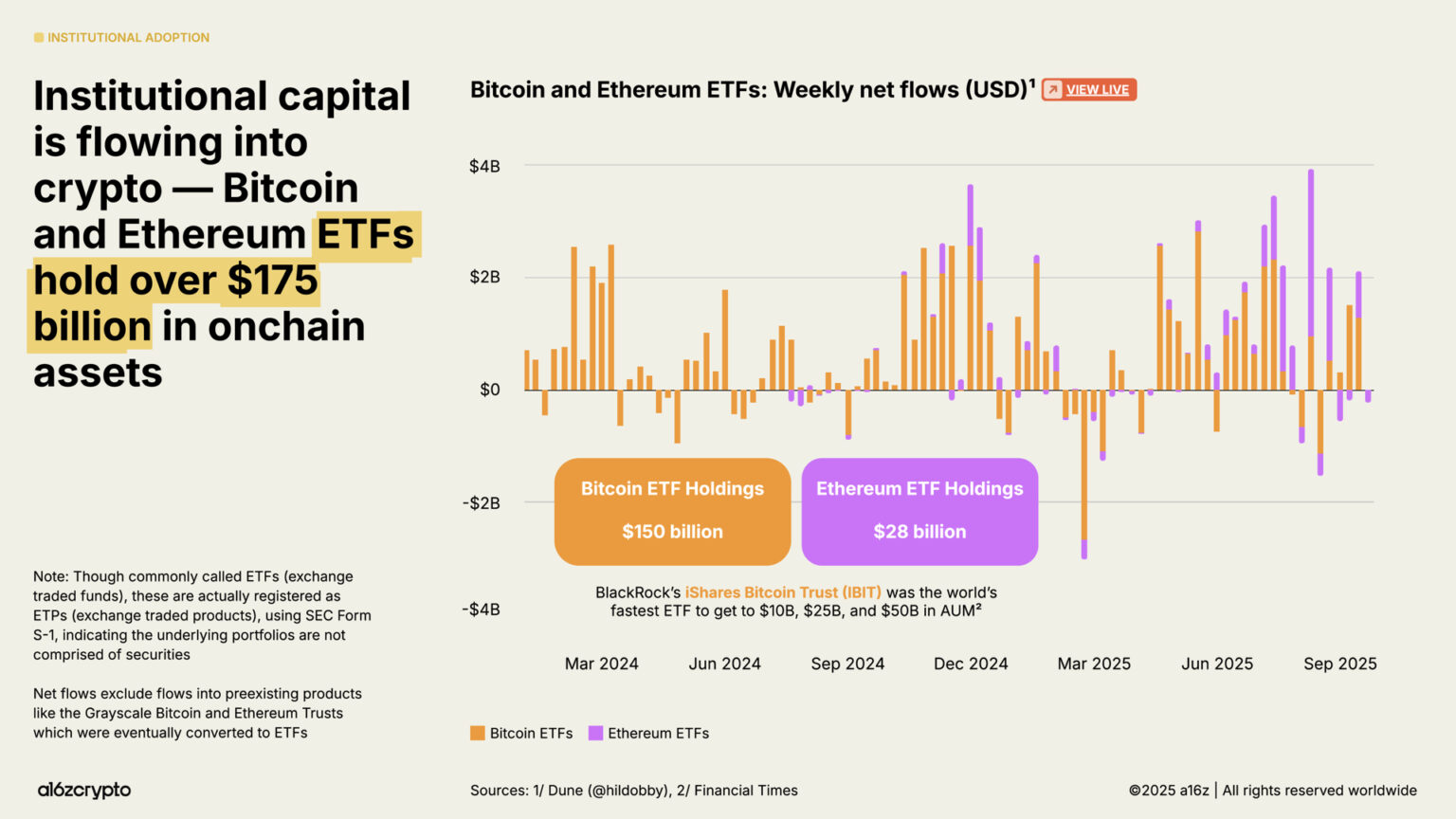

上場投資信託(ETP)は機関投資のもう一つの大きな原動力であり、オンチェーンの暗号資産保有額は現在1,750億ドルを超え、1年前の650億ドルから169%増加している。

ブラックロックのiShares Bitcoin Trust(IBIT)は、史上最も取引されたETPとなりました。その後に続くイーサリアムETPも、ここ数ヶ月で多額の資金流入を集めています。これらの商品はETF(上場投資信託)と呼ばれることが多いですが、実際にはSEC(証券取引委員会)にETP(上場投資商品)として登録されており、フォームS-1を用いています。これは、その基礎となるポートフォリオが証券で構成されていないことを示しています。

これらの製品により、機関投資家が暗号通貨分野に参入するハードルが大幅に下がり、これまで長い間放置されていた大量の機関投資家の資金が解放されました。

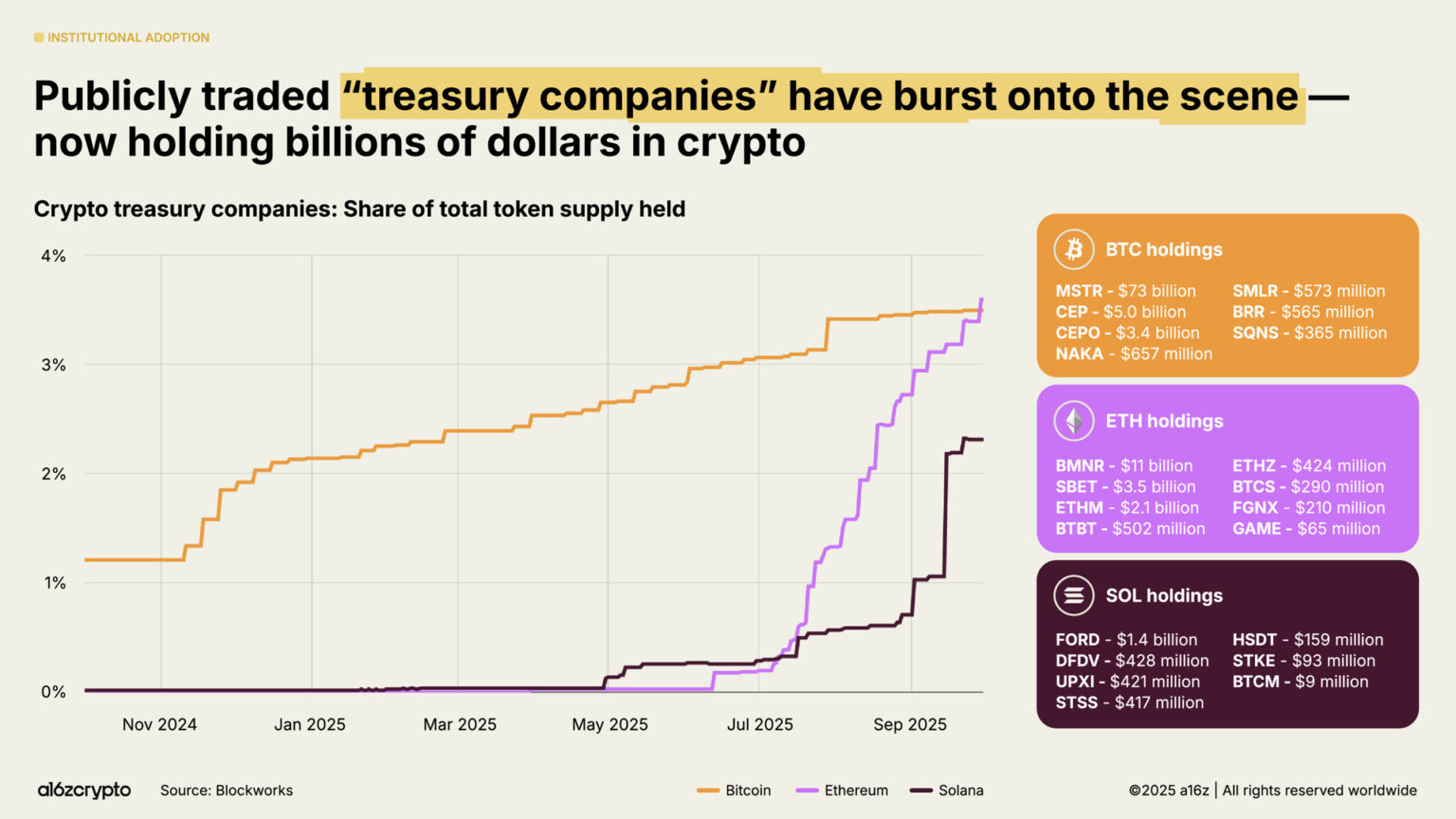

上場している「デジタル資産トレジャリー」(DAT)企業(従来の企業が現金を保有するのと同様に、バランスシート上に暗号資産を保有する企業)は、現在、流通しているビットコインとイーサリアムの約4%を保有しています。これらのDATと上場投資信託(ETF)を合わせると、ビットコインとイーサリアムのトークン総供給量の約10%を保有することになります。

ステーブルコインが主流に

2025年の暗号通貨の成熟度を最も如実に表すのは、ステーブルコインの台頭です。ここ数年、ステーブルコインは主に投機的な暗号通貨取引の決済に利用されてきましたが、近年では、米ドルを送金する最も速く、最も安価で、最もグローバルな手段となっています。1秒未満、1セント未満で、ほぼ世界中どこにでも送金できます。

今年、彼らはオンチェーン経済のバックボーンとなりました。

過去1年間のステーブルコインの取引総額は46兆ドルに達し、前年比106%増加しました。これは完全に同一条件での比較ではありませんが(この数字は主にマネーフローを表し、カードネットワークは小売決済に重点を置いているため)、Visaの取引量の約3倍に相当し、米国の銀行システム全体の中核を担う決済ネットワークであるACHの規模に匹敵する勢いを見せています。

調整後ベース(ボットやその他の人為的に膨らませられたアクティビティを除外した、より正確なオーガニックアクティビティの指標)では、ステーブルコインの過去12ヶ月間の取引量は9兆ドルに達し、前年比87%増加しました。これはPayPalの取引量の5倍以上、Visaの半分以上に相当します。

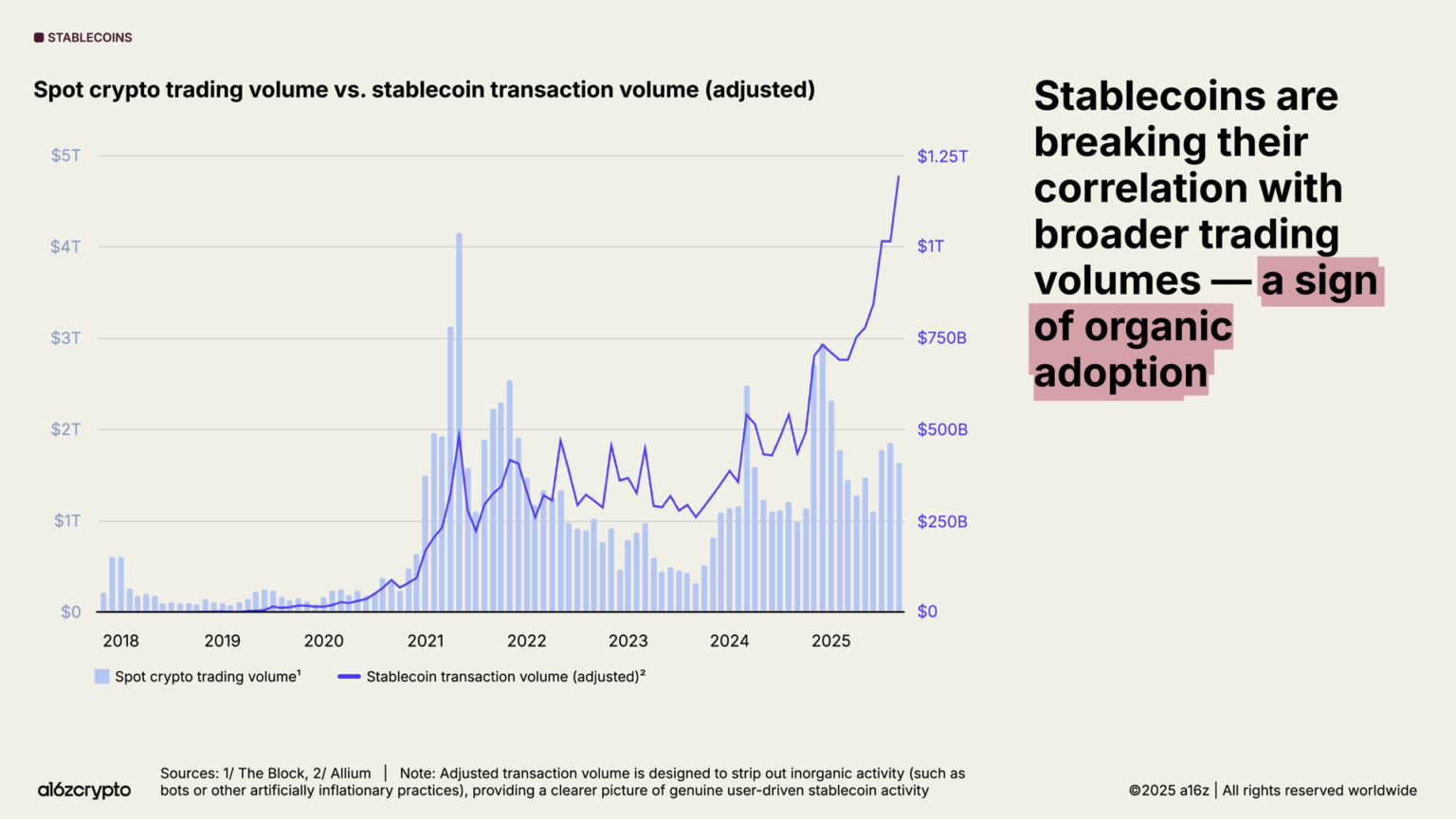

ステーブルコインの普及は加速しています。2025年9月には、調整済み月間ステーブルコイン取引量が過去最高の1.25兆ドルに達しました。注目すべきは、この成長が一般的な暗号通貨取引量とほとんど相関していないことです。これは、ステーブルコインの利用が投機的なものではなく、より重要な点として、製品と市場の適合性(PMF)を達成していることを示しています。

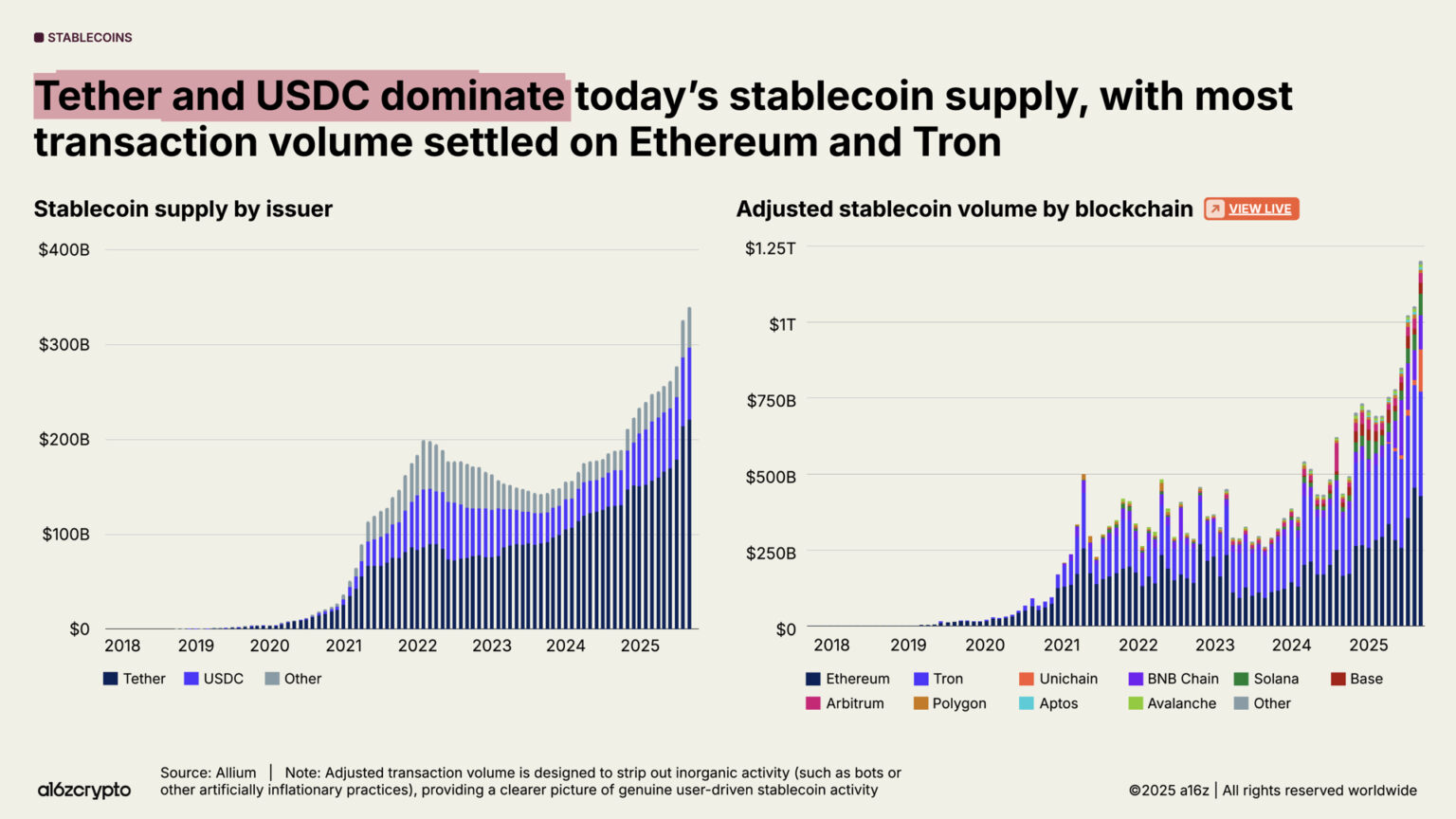

ステーブルコインの総供給量も過去最高を記録し、現在3,000億ドルを超えています。2大ステーブルコインであるUSDTとUSDCは、総供給量の87%を占めています。2025年9月には、イーサリアムとトロンだけで7,720億ドル(調整後)のステーブルコイン取引量が決済され、全取引量の64%を占めました。これら2大発行体とパブリックチェーンは依然としてステーブルコインの取引を支配していますが、新興のパブリックチェーンと新規発行体が急速に勢いを増しています。

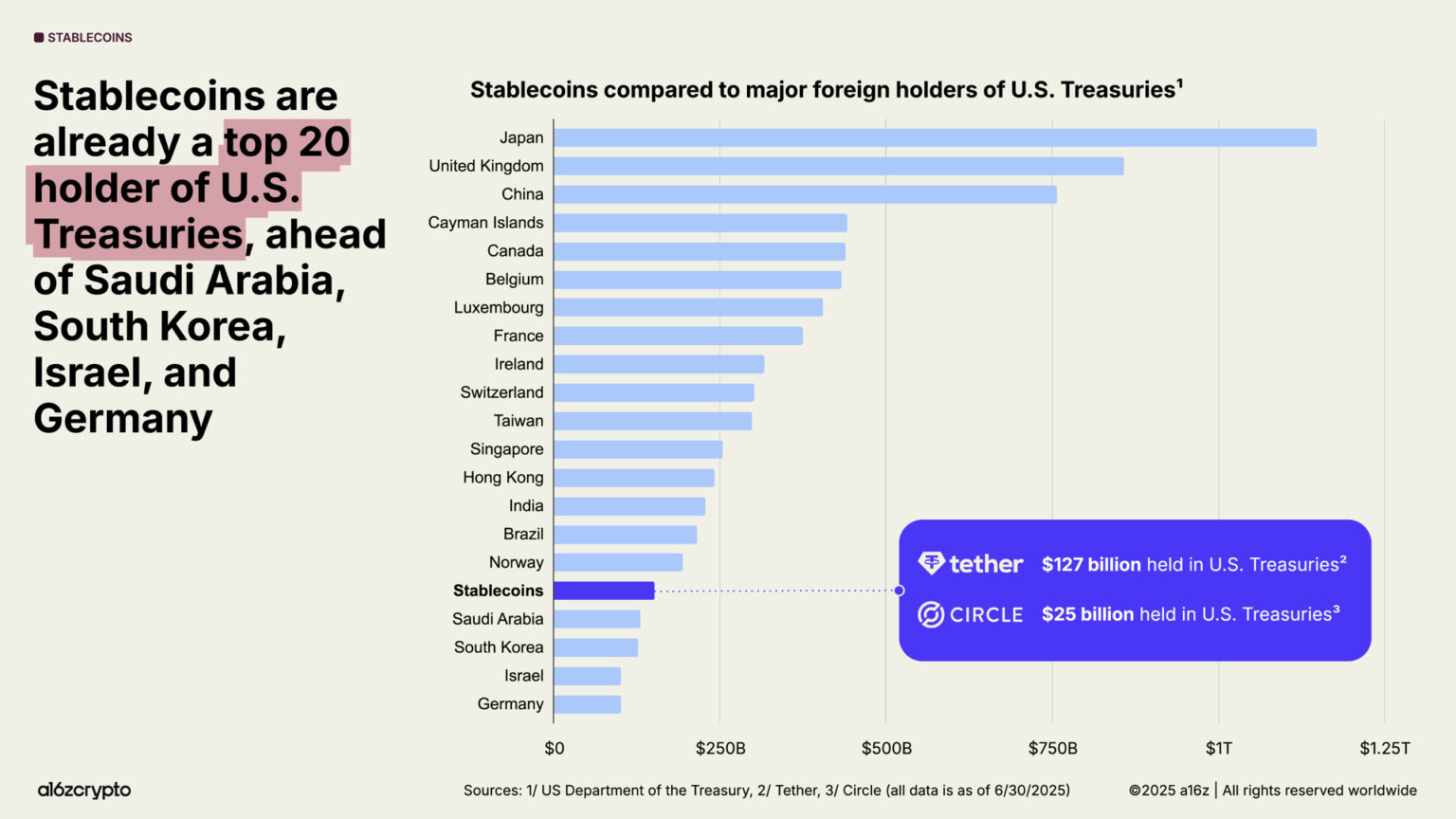

ステーブルコインは世界的なマクロ経済の力となり、現在、世界で流通している米ドルの1%以上がパブリックブロックチェーン上のトークン化されたステーブルコインで保有されています。さらに、ステーブルコインは米国債の保有額で17位となり、昨年の20位から3つ順位を上げました。全体として、ステーブルコインは現在1500億ドル以上の米国債を保有しており、これは多くの主権国家の準備金の合計を上回る額です。

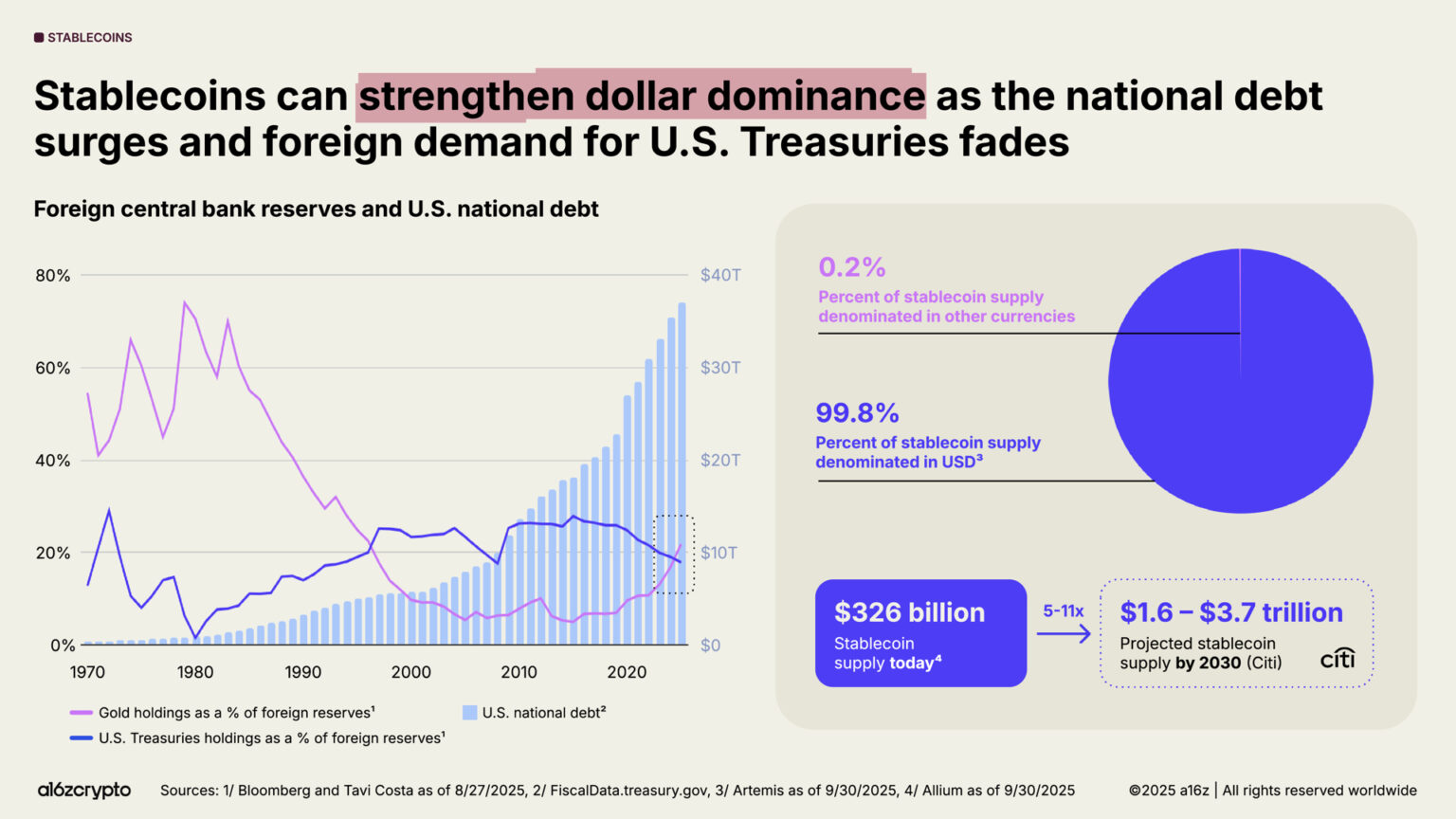

一方、米国の国家債務は増加を続ける一方で、世界的な債務需要は減少している。中央銀行の外貨準備高における金の保有量は、30年ぶりに米国債を上回った。

しかし、ステーブルコインはこの傾向に逆行しています。現在、ステーブルコインの99%以上が米ドル建てであり、その総額は2030年までに10倍以上増加し、3兆ドルを超えると予想されています。

これは、ステーブルコインが今後数年間、米国債に対する強力かつ持続可能な需要の源となり、外国の中央銀行が米国債の保有を減らし続ける中でもドルの世界的な優位性を強化する可能性があることを意味している。

米国における暗号通貨の影響力はかつてないほど急速に拡大している

米国はこれまでの暗号通貨に対する反対を撤回し、開発者の信頼を回復した。

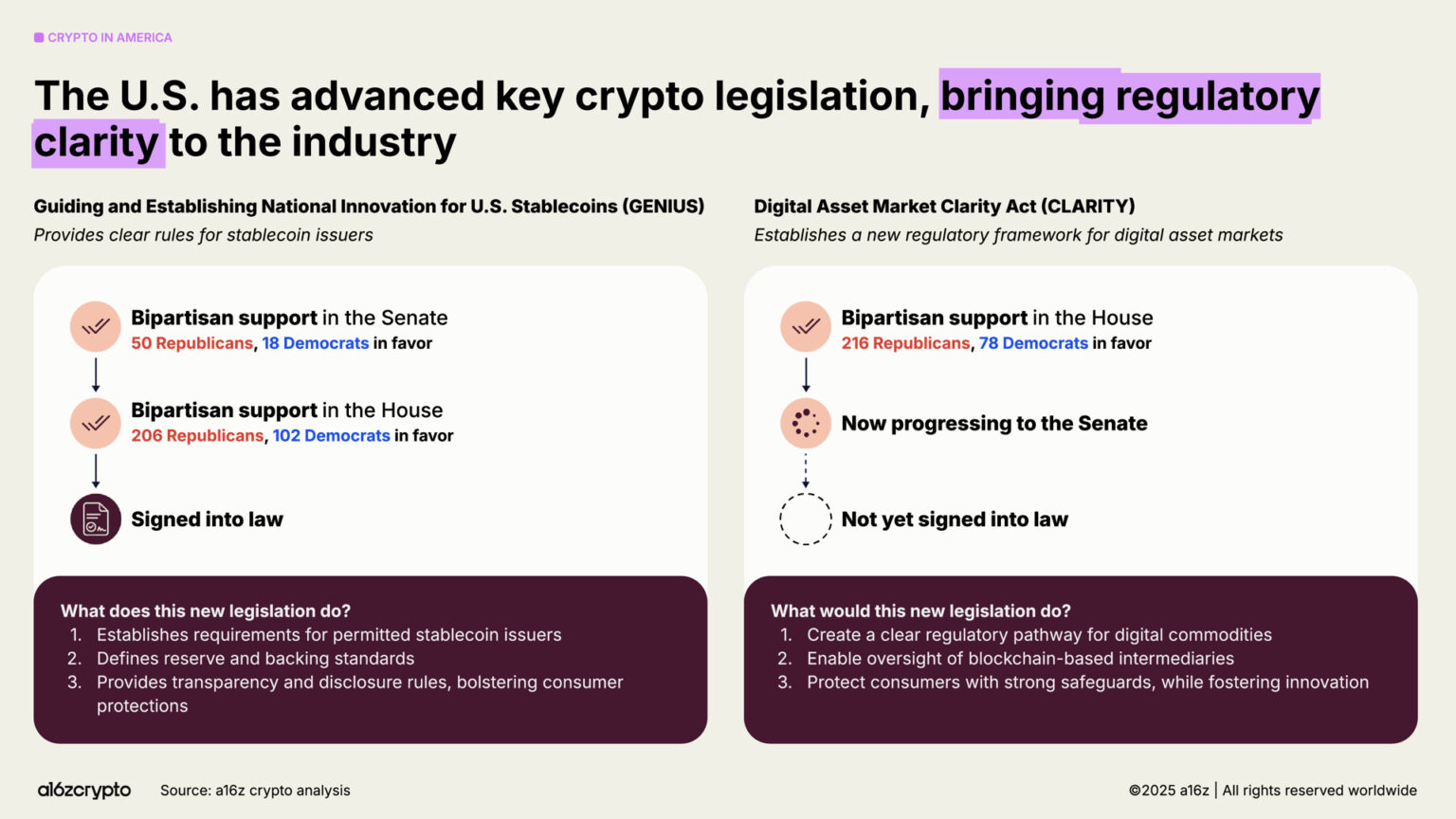

今年のGENIUS法の可決と下院によるCLARITY法の承認は、米国の二大政党間の稀有な合意を示しており、暗号通貨業界は今後長期にわたって存続するだけでなく、米国で繁栄を経験することになるだろう。

これらの法案は、ステーブルコイン規制、市場構造、デジタル資産監督の枠組みを構築し、イノベーションと投資家保護のバランスをとっています。一方、この変化は、以前の反暗号資産政策指令を撤回し、連邦政府のデジタル資産政策を近代化するために省庁間デジタル資産タスクフォースを設立した大統領令14178号によってさらに強化されました。

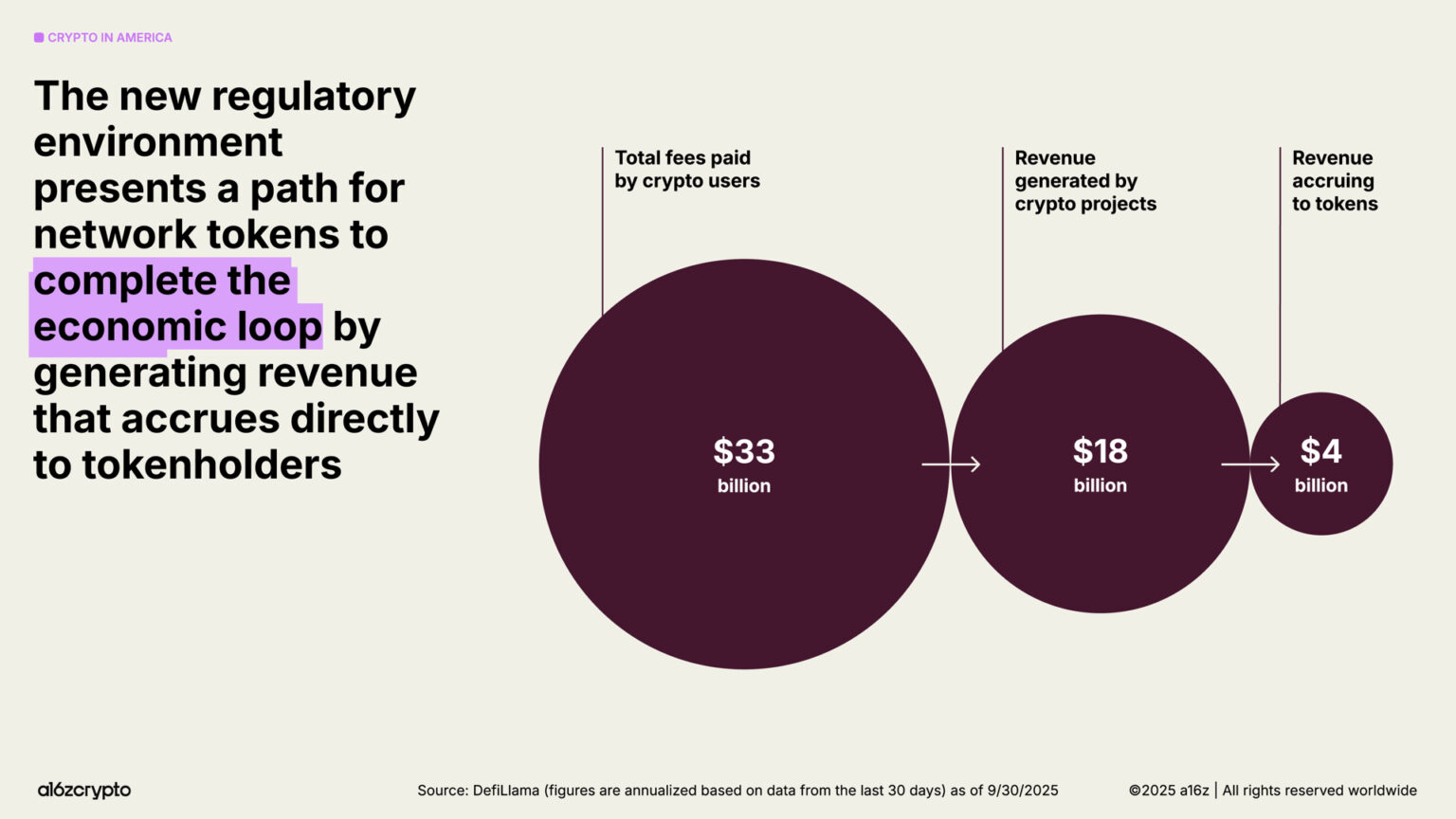

今日、規制環境は、開発者がトークンを新たなデジタルプリミティブとして真に活用するための道を切り開いています。これは、かつてウェブサイトがインターネットの以前の世代で果たした役割とよく似ています。規制の枠組みが明確になるにつれて、より多くのネットワークトークンが経済的なループを完結させ、ネットワーク活動から収益を生み出し、それをトークン保有者に還元できるようになるでしょう。これにより、より持続可能なだけでなく、より多くのユーザーがシステム全体の経済的利益を真に共有できる、新たな自走型インターネット経済エンジンが育まれるでしょう。

世界はオンチェーンで動いている

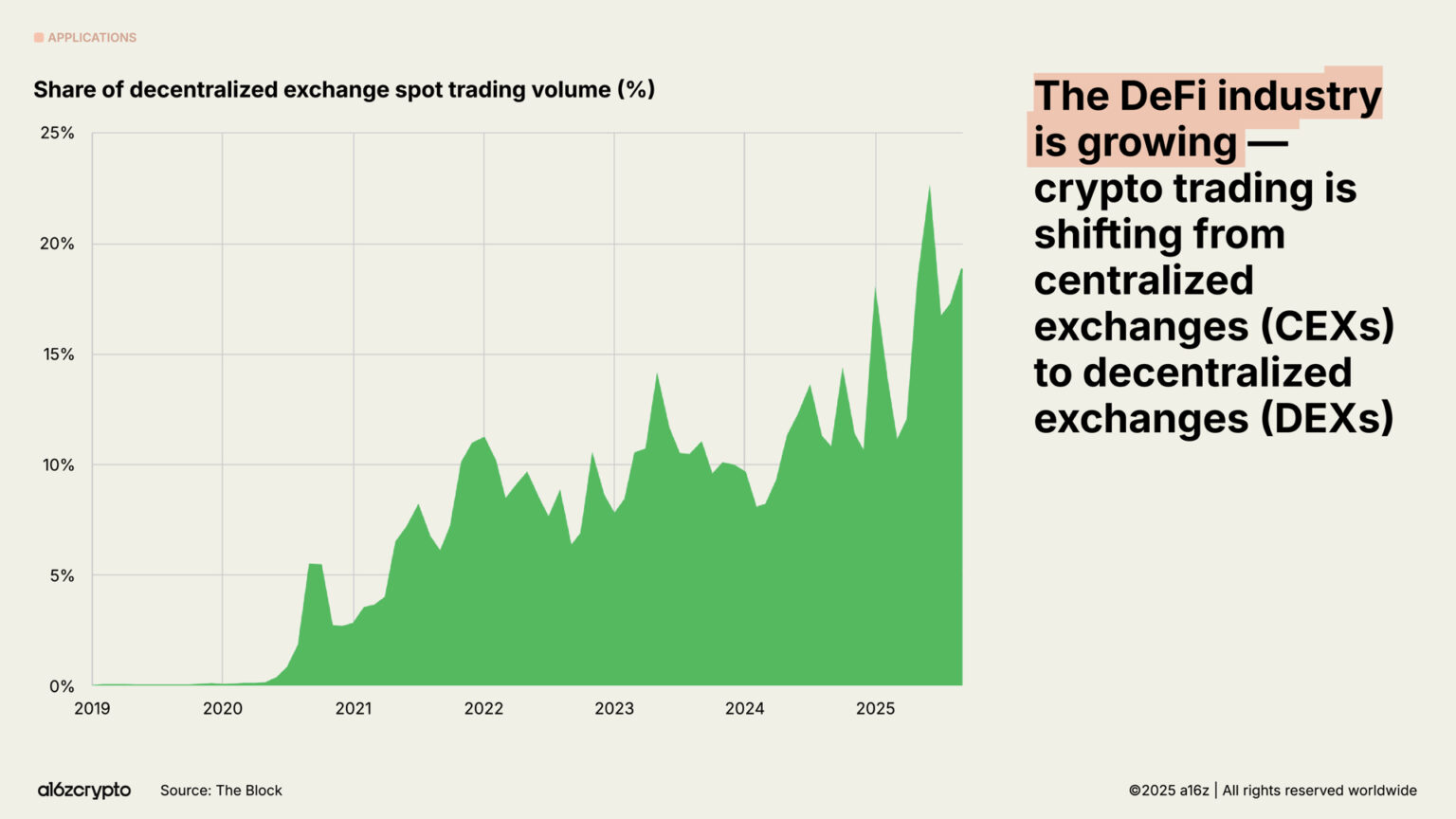

かつてはアーリーアダプターのためのニッチな実験場だったオンチェーン経済は、複数の業界にまたがる巨大な市場へと進化し、毎月数千万人のアクティブユーザーが参加しています。現在、スポット取引の約5分の1は分散型取引所(DEX)で発生しています。

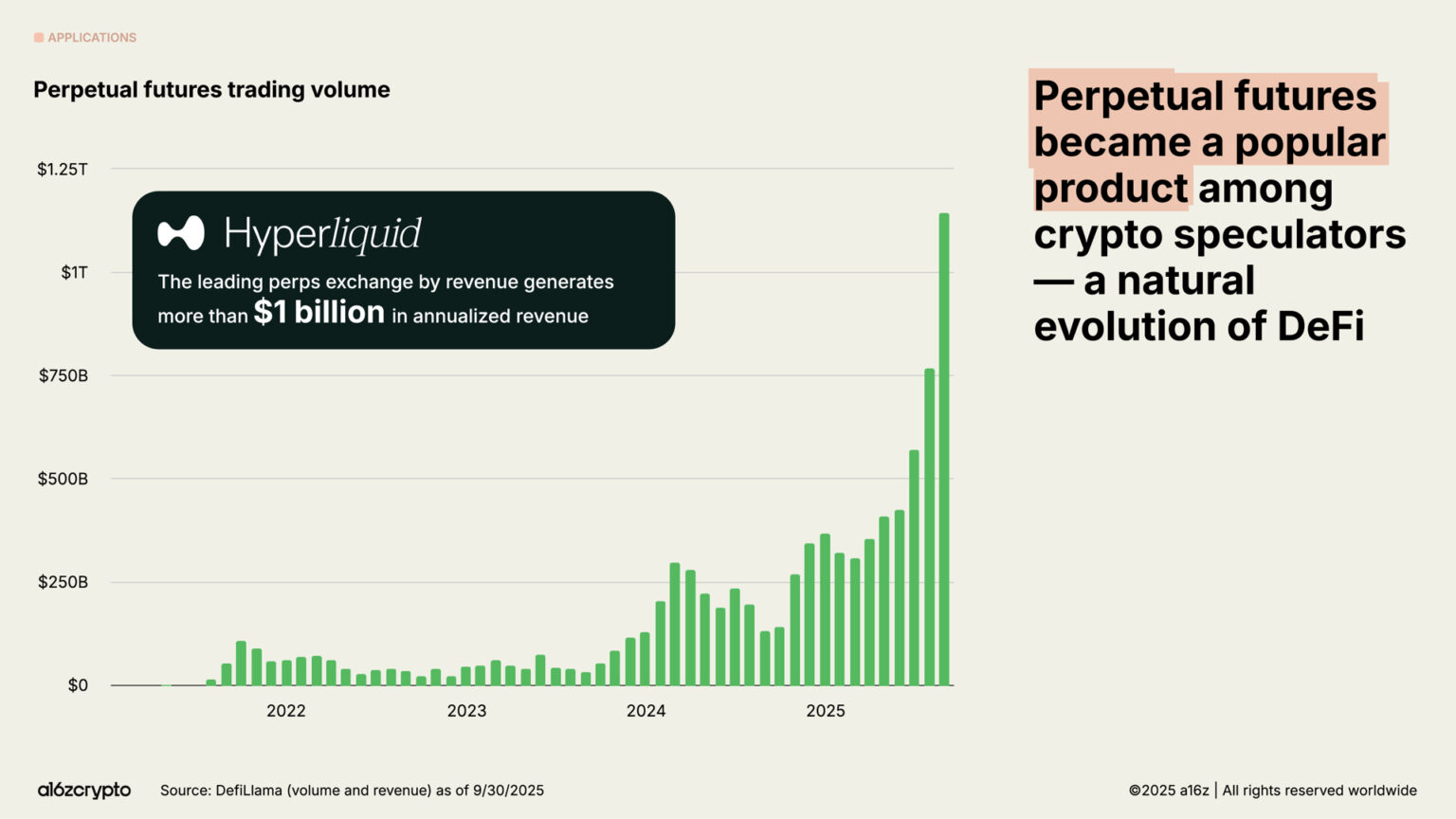

過去1年間で永久契約の取引量は8倍近く増加し、暗号通貨投機家の間で最も人気のある取引カテゴリーの1つとなった。

Hyperliquid のような分散型永久契約取引所は今年、数兆ドルの取引量を処理し、一部の中央集権型取引所に匹敵する規模である 10 億ドルを超える年間収益を達成しました。

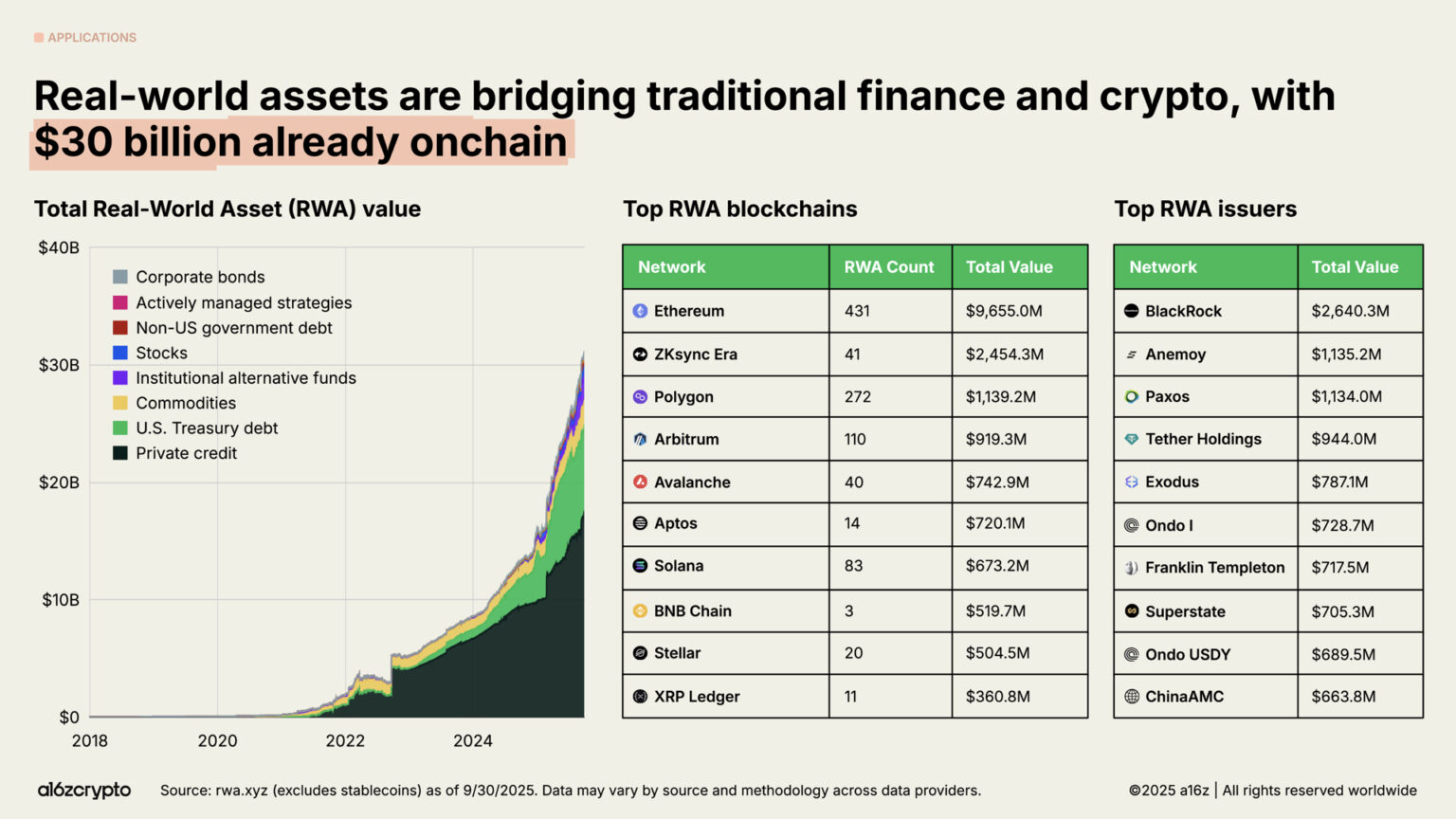

実世界資産(RWA)―米国債、マネー・マーケット・ファンド、プライベート・クレジット、不動産といったオンチェーン化された伝統的な金融資産―は、暗号資産と従来の金融システムの間のギャップを埋めています。トークン化された実世界資産市場は300億ドルに達し、過去2年間で4倍近く成長しました。

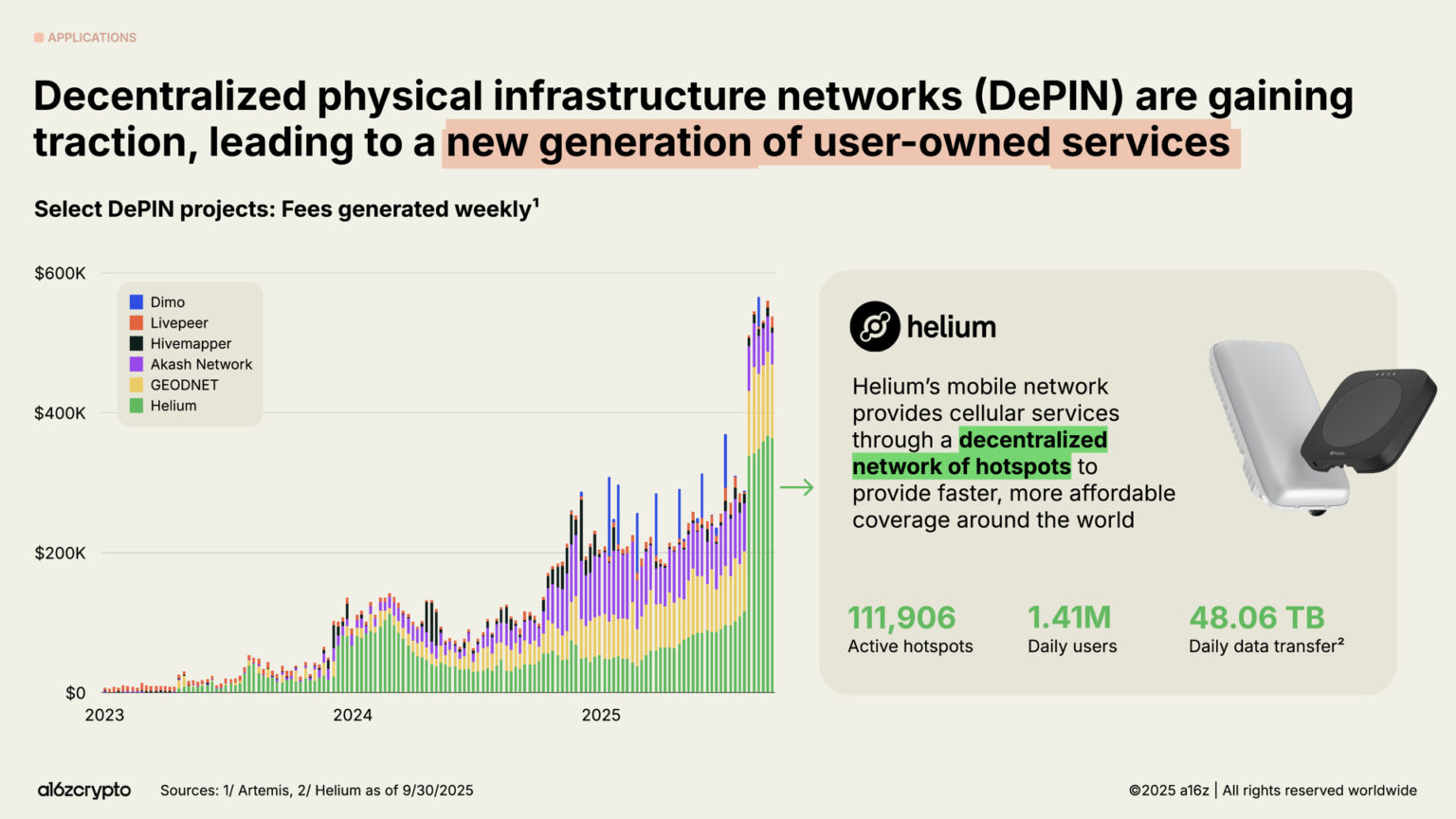

金融分野以外で、2025年に最も野心的なブロックチェーンのフロンティアの一つが、分散型物理インフラネットワーク(DePIN)です。DeFiが金融を再定義したように、DePINは通信ネットワーク、交通システム、エネルギーグリッドなど、現実世界のインフラを再構築しています。この分野の可能性は計り知れず、世界経済フォーラム(WEF)はDePIN市場が2028年までに3.5兆ドルに達すると予測しています。

最もよく知られている例は、ユーザーが運営する分散型ワイヤレス ネットワークである Helium Network です。現在、11 万以上のユーザー運営ホットスポットを通じて、1 日あたり 140 万人のアクティブ ユーザーに 5G セルラー カバレッジを提供しています。

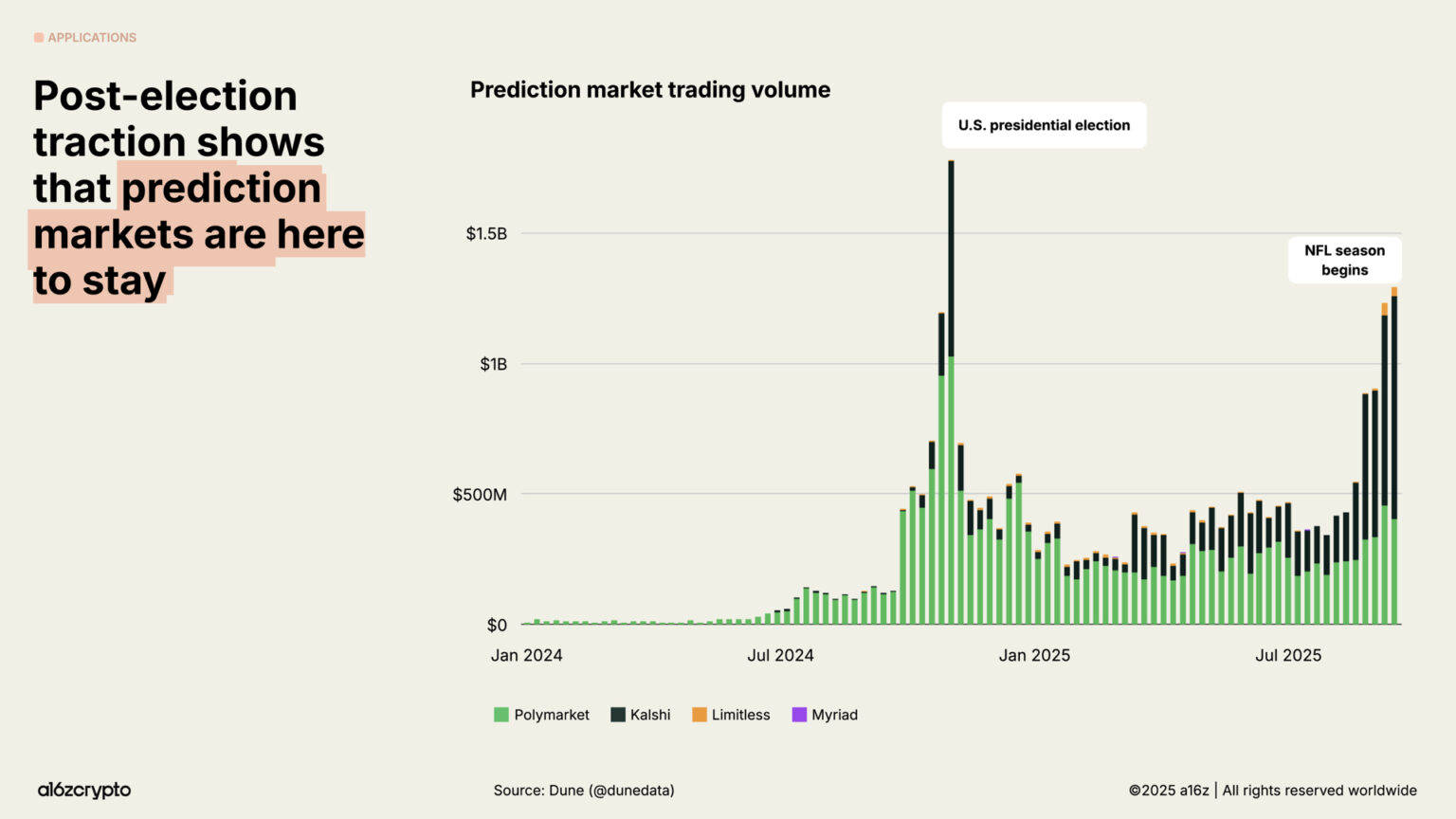

予測市場は、2024年の米国大統領選挙サイクル中に正式に主流となりました。最も人気のあるプラットフォームであるPolymarketとKalshiでは、月間取引高が合計数十億ドルに達しました。選挙年以外の年に人気を維持できるかどうかは懐疑的な見方もありましたが、2025年初頭から取引高は5倍近く増加し、過去最高に近づいています。

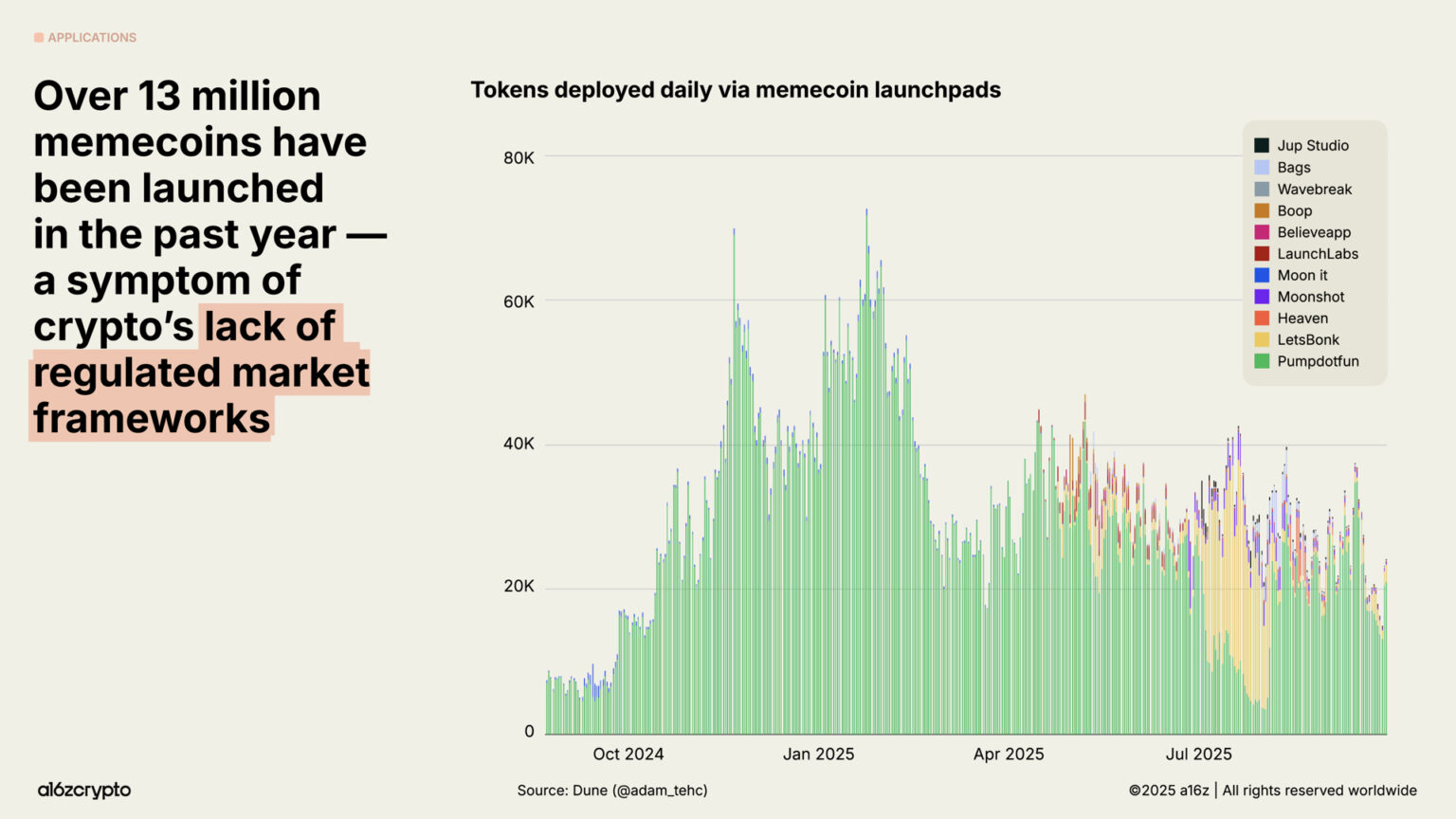

規制の不確実性が高まった時期に、ミームコインは爆発的な成長を遂げました。昨年だけでも1,300万枚以上の新規ミームコインが発行されました。しかし、この傾向はここ数ヶ月で大幅に鈍化し、2025年9月の発行枚数は2025年1月と比較して56%減少しました。より強固な政策枠組みと超党派の立法府におけるコンセンサスが生まれるにつれ、暗号通貨業界はより生産性の高いブロックチェーンアプリケーションを生み出す余地を生み出しています。

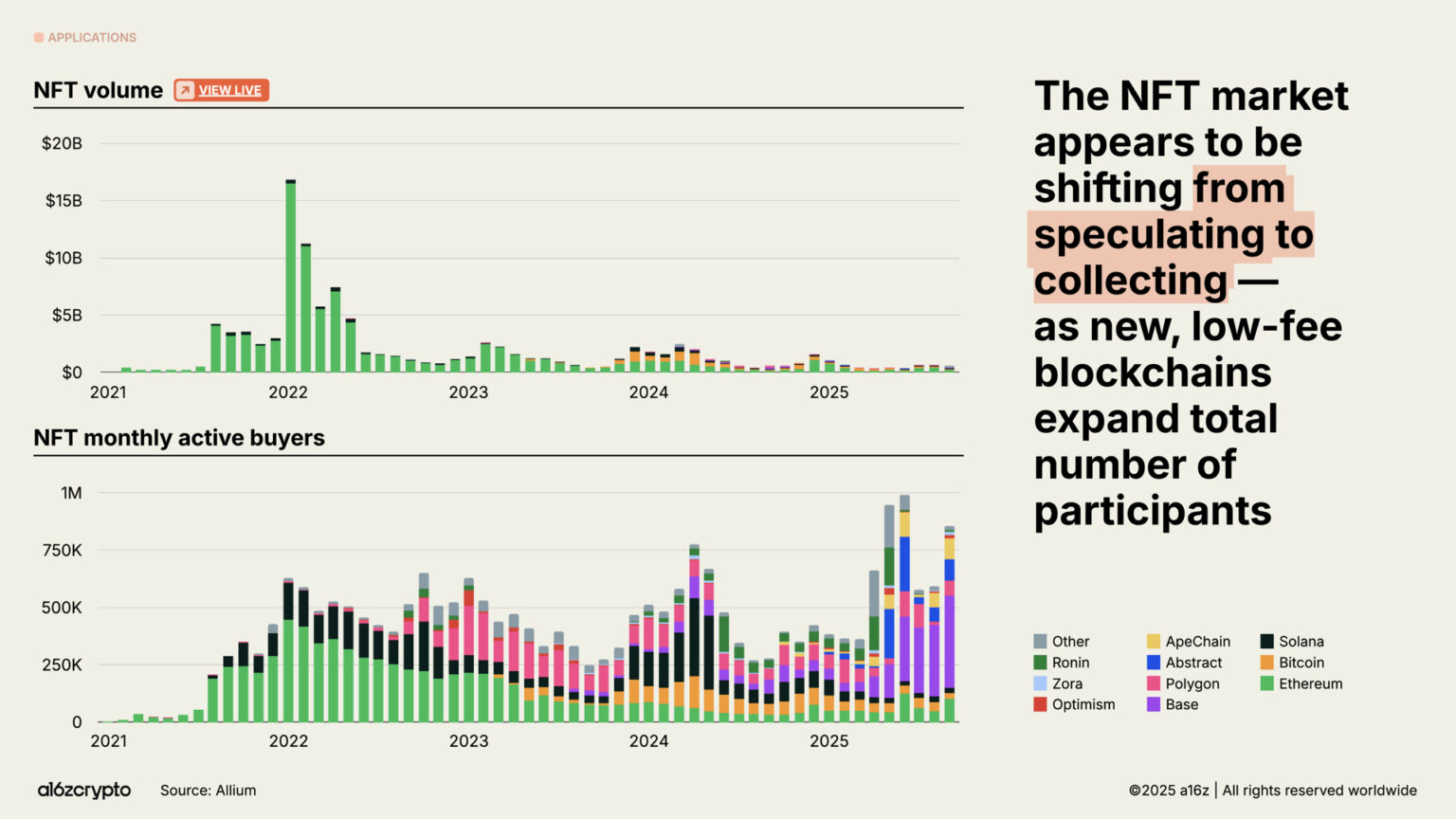

NFT市場全体の取引量は2022年のピークには程遠いものの、月間アクティブ購入者数は着実に増加しています。これらの傾向は、消費者行動が投機から収集へと移行していることを示唆しているように思われ、SolanaやBaseといったチェーンにおけるブロックスペースの低価格化は、この状況を促進する条件を提供しています。

ブロックチェーンインフラは準備万端

上記の開発はいずれも、ブロックチェーン インフラストラクチャの大幅な進歩がなければ実現できません。

わずか5年で、主要なブロックチェーンネットワークのトランザクションスループット(TPS)は100倍以上に増加しました。以前は1秒あたり25件未満のトランザクションしか処理できませんでしたが、現在では1秒あたり3,400件のトランザクションを処理できます。これはNasdaqのトランザクション速度に匹敵し、ブラックフライデーのStripeのグローバル決済スループットにも迫るパフォーマンスです。しかも、コストはほんのわずかです。

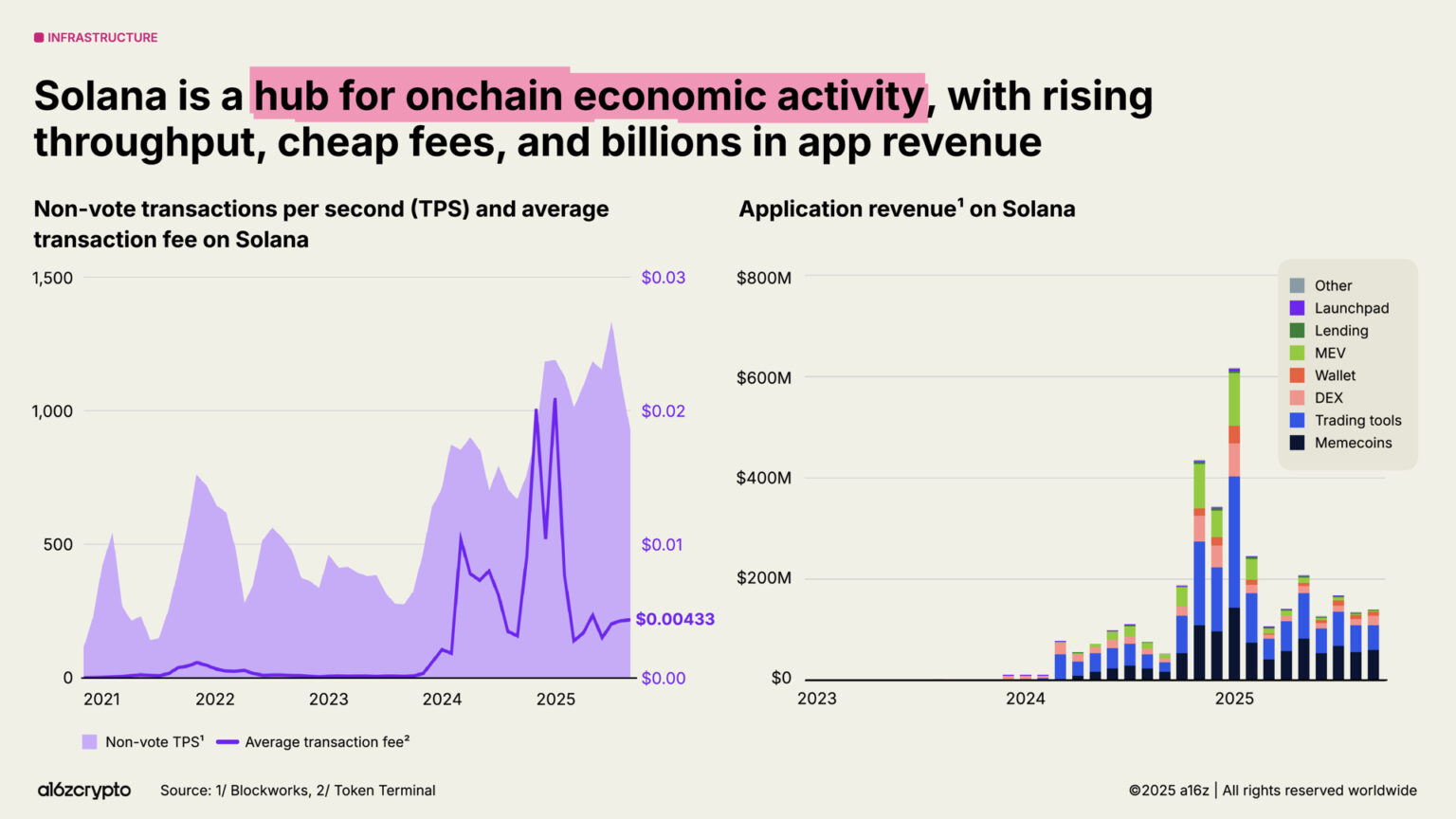

Solanaは、ブロックチェーンエコシステムにおいて最も象徴的なパブリックチェーンの一つとして台頭しています。その高性能かつ低コストなアーキテクチャは、DeFiプロジェクトからNFTマーケットプレイスまで、幅広いアプリケーションに採用されています。過去1年間だけでも、Solana上のネイティブアプリケーションは30億ドル以上の収益を生み出しました。Solanaは今後予定されているシステムアップグレードにより、年末までにネットワーク容量が倍増すると予想されています。

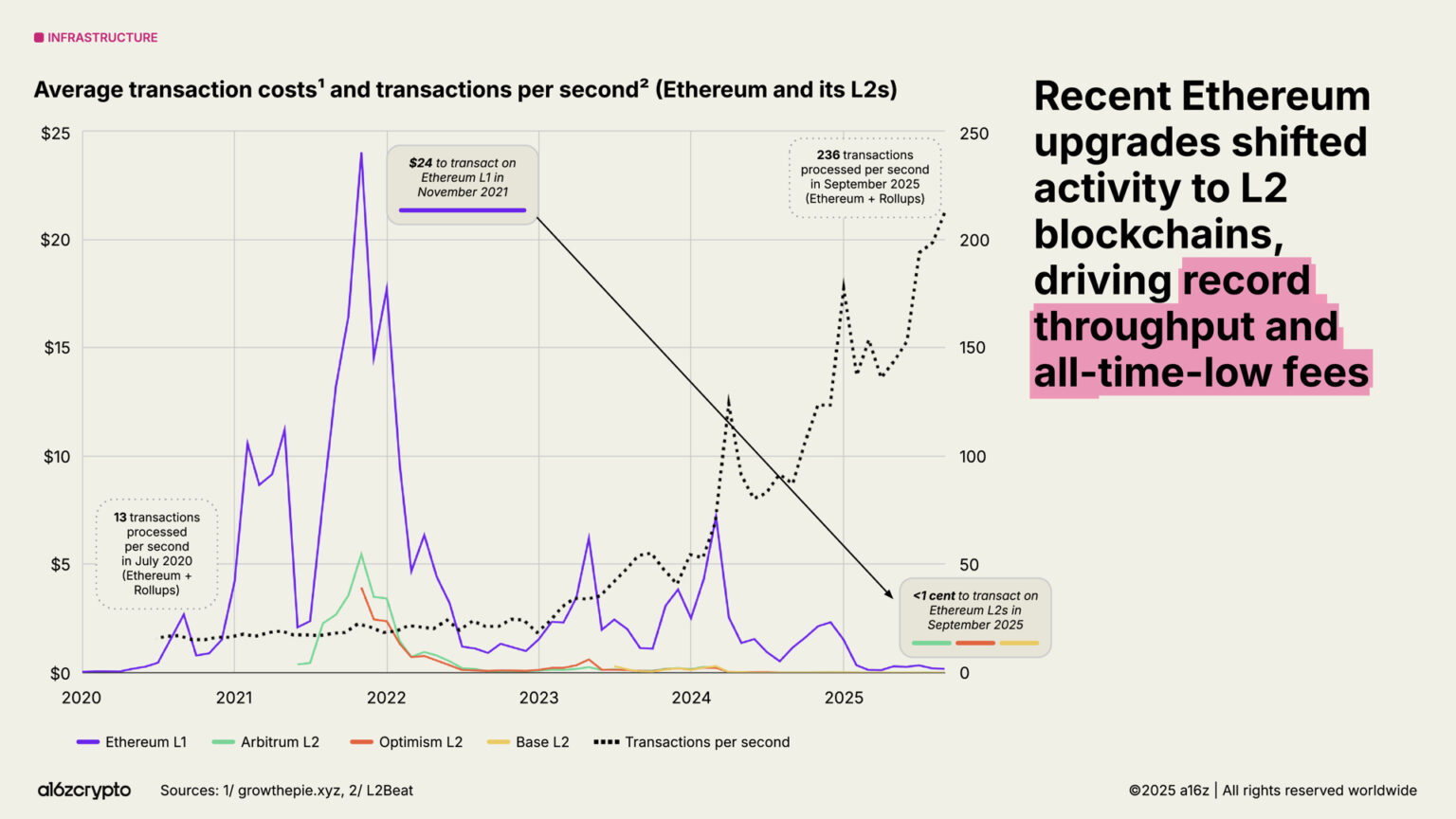

イーサリアムはスケーリングロードマップを着実に前進させています。現在、イーサリアムの経済活動の大部分は、Arbitrum、Base、Optimismといったレイヤー2(L2)プロトコルに移行しています。これらのL2プロトコルの平均取引手数料は、2021年の約24ドルから現在では1セント未満にまで低下しており、イーサリアムのブロックスペースは安価かつ豊富になっています。

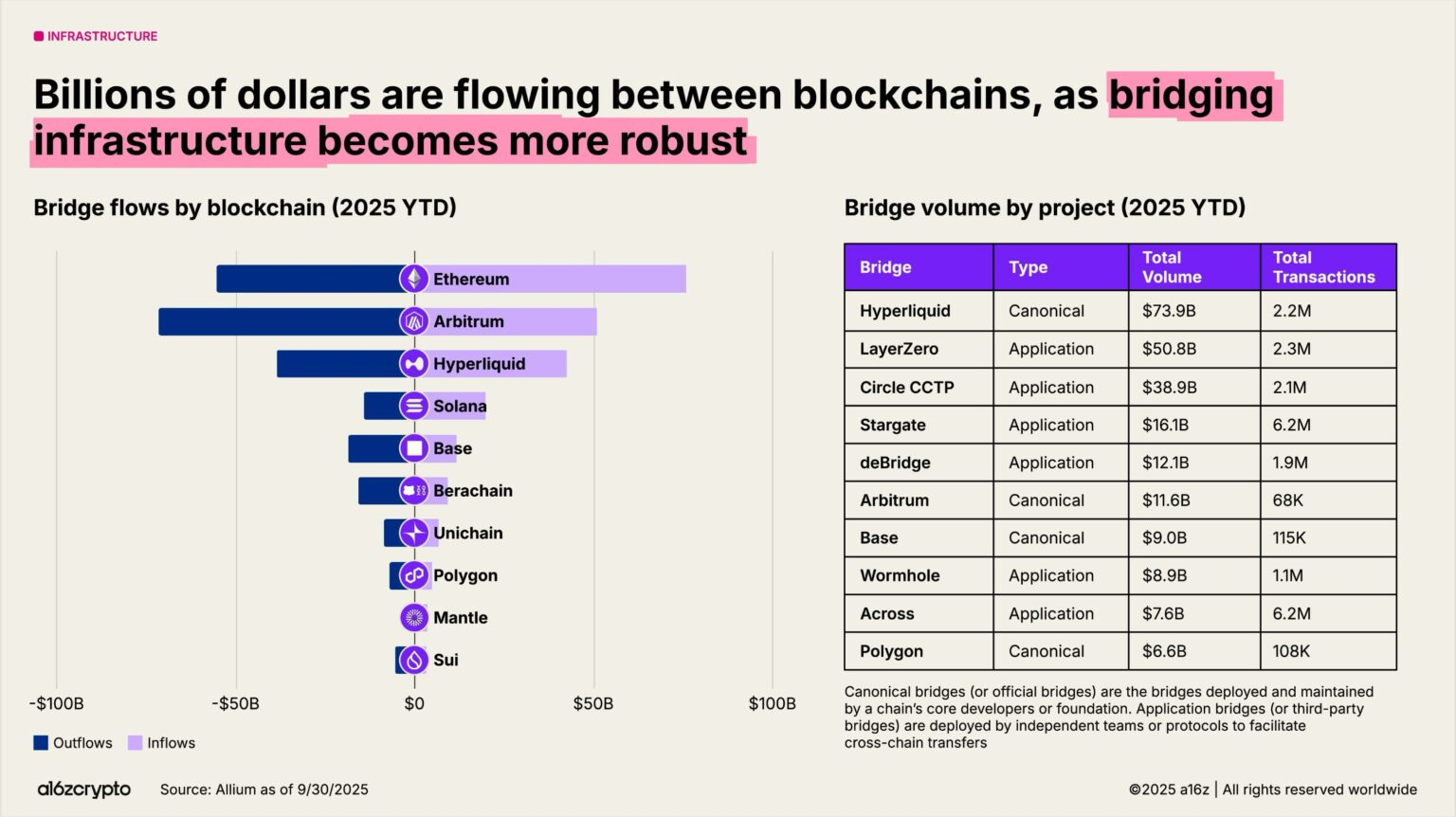

クロスチェーンブリッジは、異なるブロックチェーン間の相互運用性を実現します。例えば、LayerZeroとCircleのクロスチェーン転送プロトコルは、ユーザーが複数のブロックチェーンシステム間で資産を自由に転送することを可能にします。さらに、Hyperliquidのメインブリッジは、今年すでに740億ドルの取引量を処理しています。

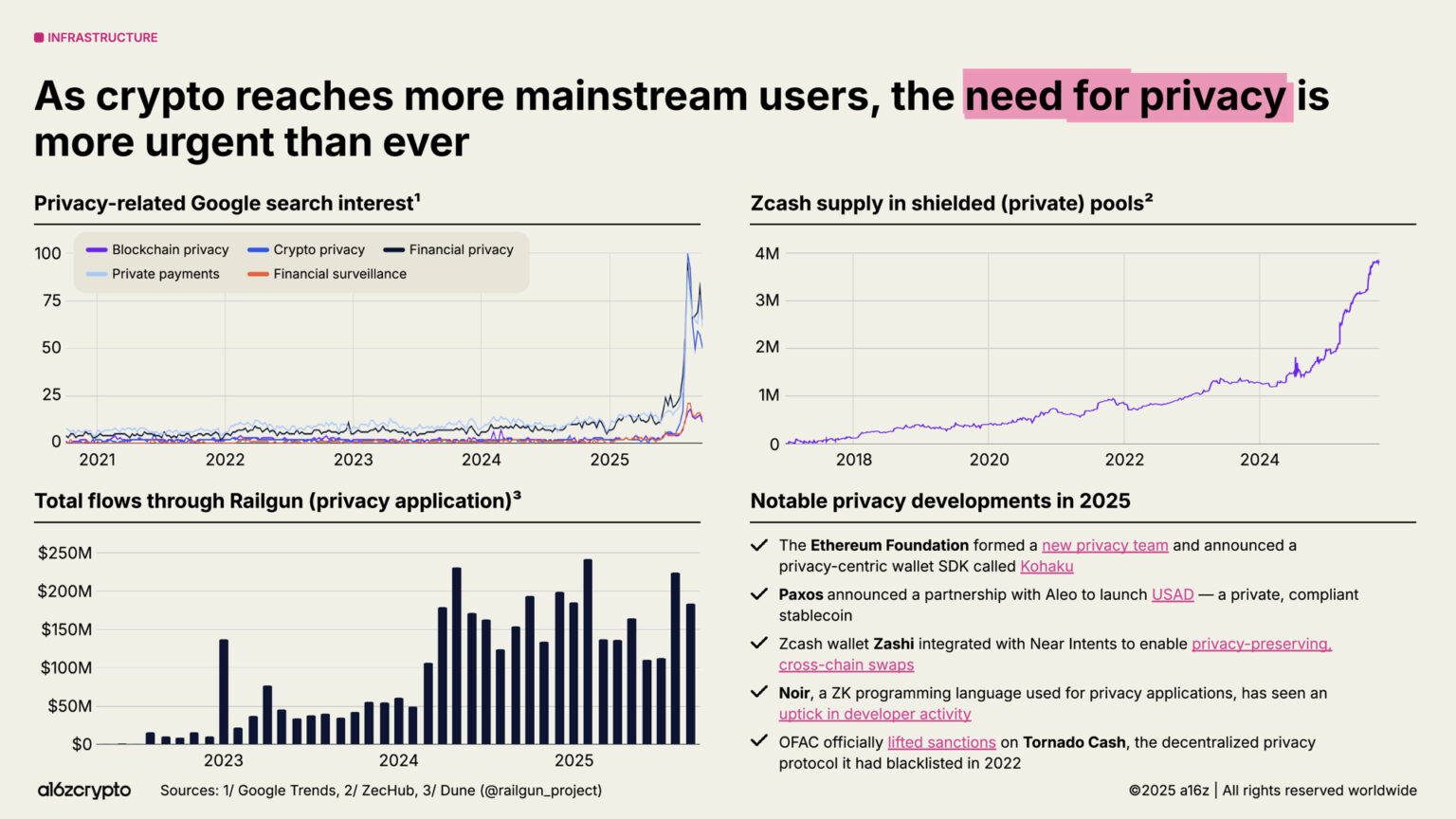

プライバシーは暗号通貨業界において再び最前線に返り咲き、より広範な普及の前提条件となる可能性があります。人々の関心の高まりを示す兆候がいくつかあります。例えば、2025年には「暗号資産 プライバシー」関連のGoogle検索が急増し、Zcashのプライバシープールの供給量は400万ZEC近くに増加し、Railgunの月間取引量は2億ドルを超えました。

より前向きな兆候としては、イーサリアム財団が新たなプライバシーチームを設立したこと、パクソスがAleoと提携してプライバシー準拠のステーブルコイン(USAD)を立ち上げたこと、米国外国資産管理局が分散型プライバシープロトコルTornado Cashに対する制裁を解除したことなどが挙げられます。暗号通貨技術が主流へと進み続けるにつれて、この傾向は今後数年間でさらに勢いを増すと予想されます。

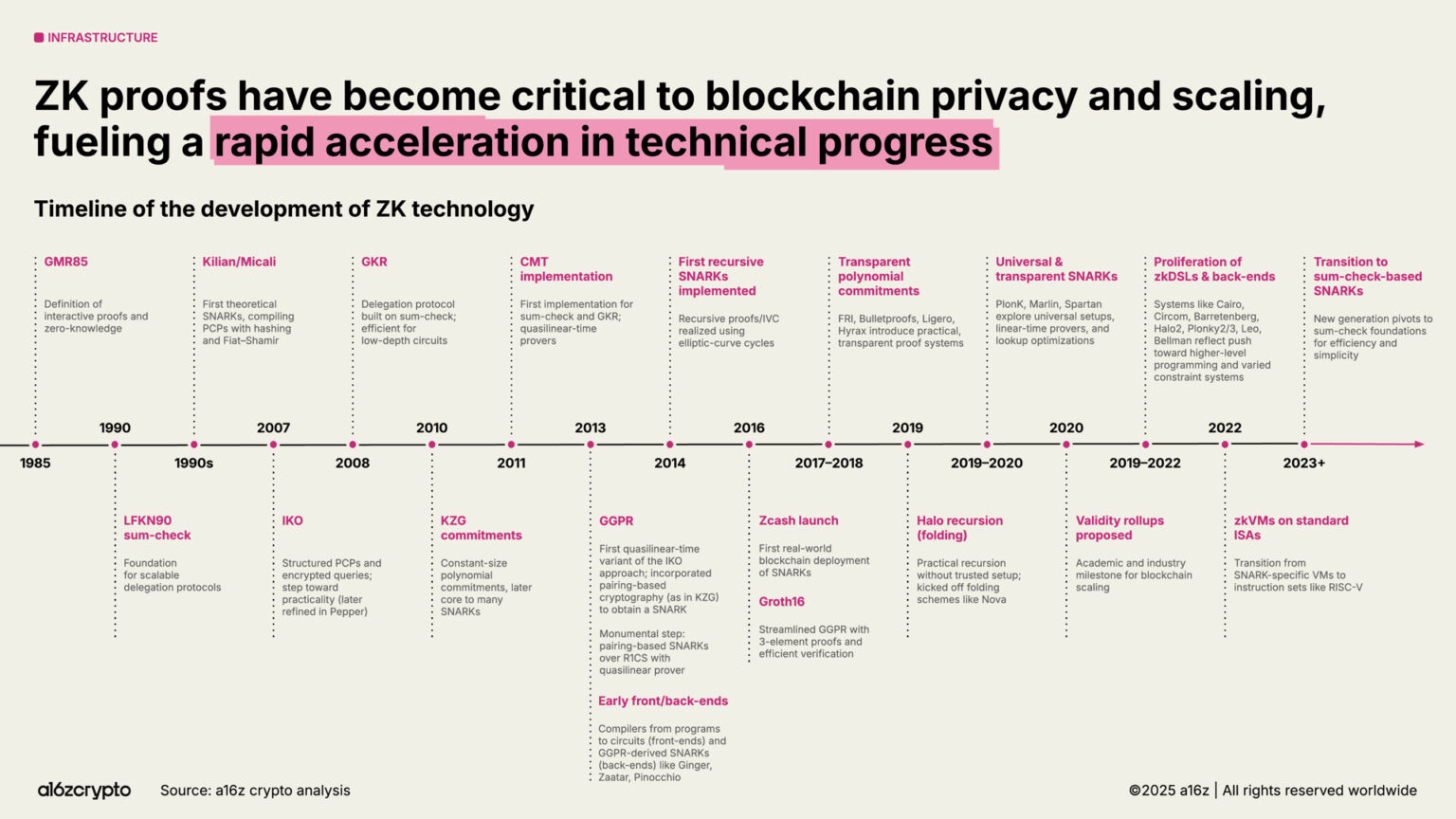

同様に、ゼロ知識証明(ZK)と簡潔証明システムは、数十年にわたる学術研究から急速に進化し、重要なブロックチェーン基盤へと発展しました。ZKテクノロジーは現在、Rollupのスケーリングソリューション、コンプライアンスツール、さらには主流のインターネットサービスにも広く統合されています。その代表例がGoogleのZKアイデンティティシステムです。

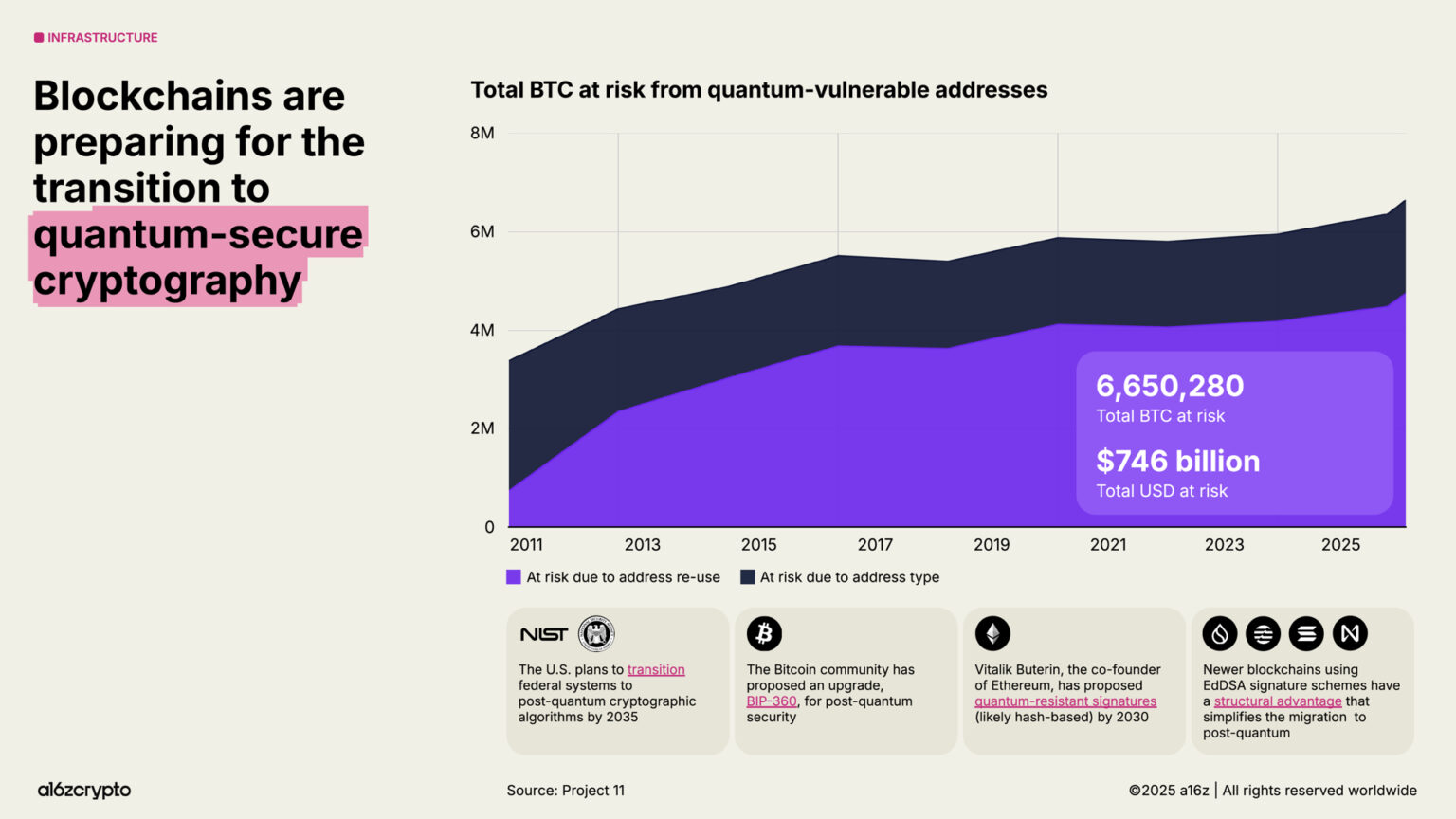

一方、ブロックチェーンは量子耐性ロードマップの策定を加速させています。現在、約7,500億ドル相当のビットコインが、量子攻撃に対して脆弱な可能性のあるアドレスに保管されています。米国政府は、2035年までに連邦政府システムを耐量子暗号アルゴリズムに完全移行する計画です。

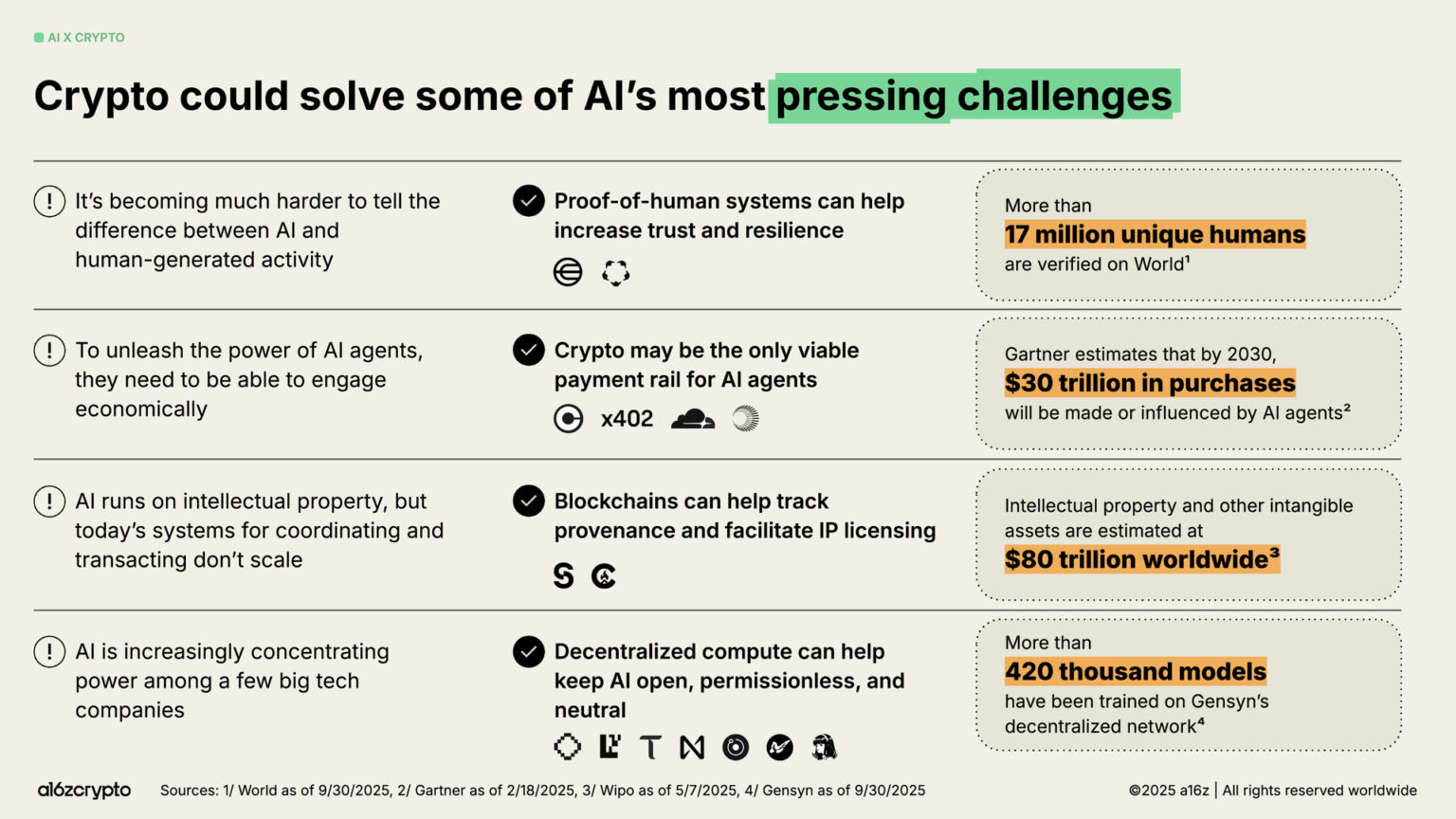

暗号通貨と人工知能が融合している

数々の技術革新の中でも、2022年のChatGPTのリリースは人工知能(AI)を世間の注目を集める存在にしました。これは暗号資産業界にとって大きなチャンスとなります。データの出所や知的財産権の追跡から、エージェントへの決済チャネルの提供に至るまで、暗号技術はAIが直面する最も差し迫った課題に対する重要な解決策となる可能性があります。

1,700 万人以上のユーザーを認証した World のような分散型 ID システムは、「人間の ID の証明」を提供し、人間とボットを区別するのに役立ちます。

x402などのプロトコル標準は、自律型AIエージェントのための潜在的な金融インフラとして台頭しており、マイクロペイメントの実行、APIへのアクセス、仲介者なしでの決済を可能にします。ガートナーは、このAI主導型経済が2030年までに30兆ドルに達する可能性があると予測しています。

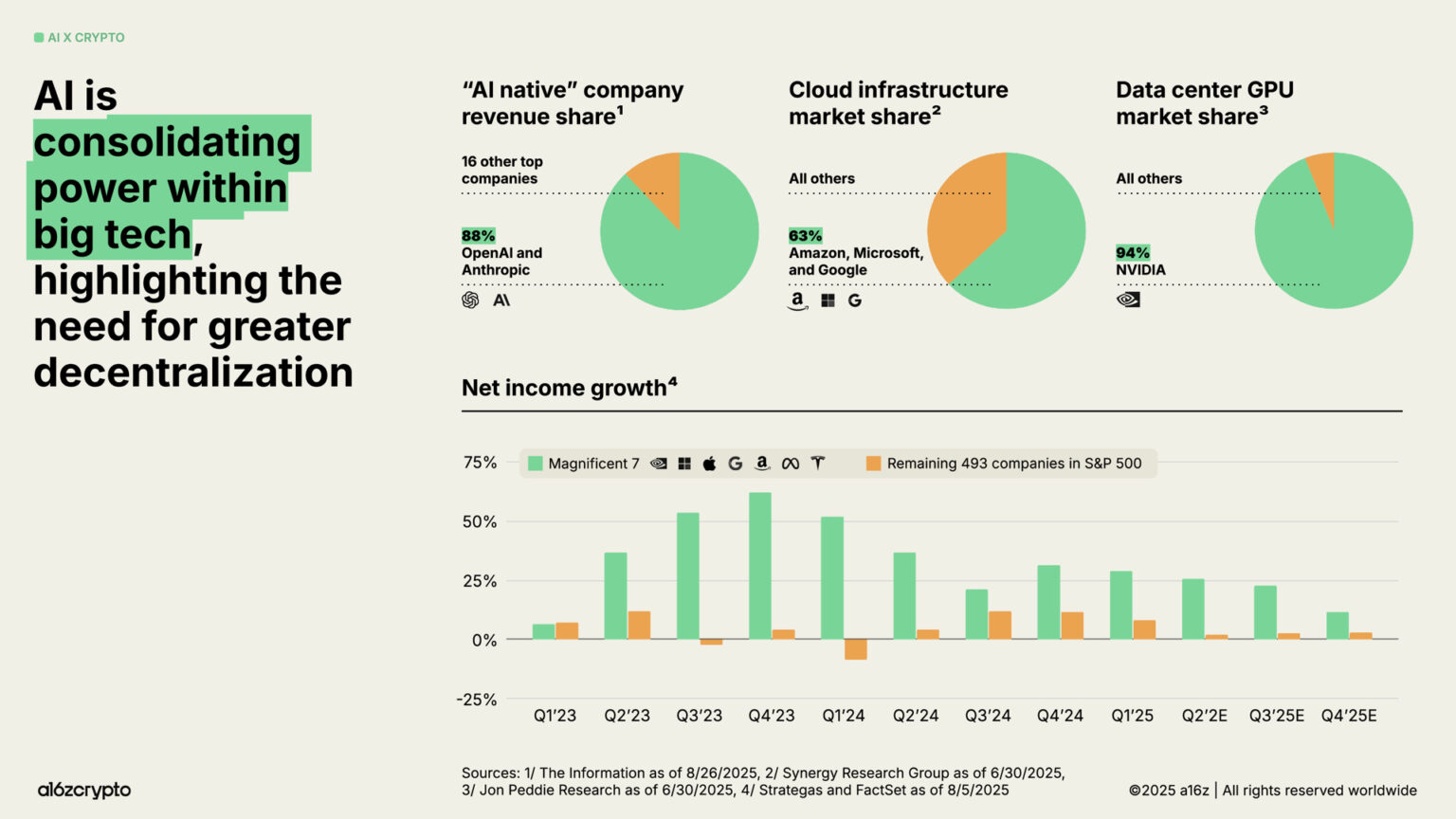

同時に、AIのコンピューティングレイヤーは少数の巨大テクノロジー企業による独占化が進み、中央集権化と検閲への懸念が高まっています。OpenAIとAnthropicだけで「AIネイティブ」企業の収益の88%を占め、Amazon、Microsoft、Googleはクラウドインフラ市場の63%、NVIDIAはデータセンターGPU市場の94%を占めています。この構造的な不均衡が、いわゆる「マグニフィセント・セブン」が過去数年間で四半期純利益の2桁成長を達成した要因となっています。一方、S&P 500指数を構成する残りの493社は、概してインフレ率を上回る収益成長を達成できていません。

ブロックチェーン技術は、AI システムの集中化の傾向に対する抑制とバランスを提供します。

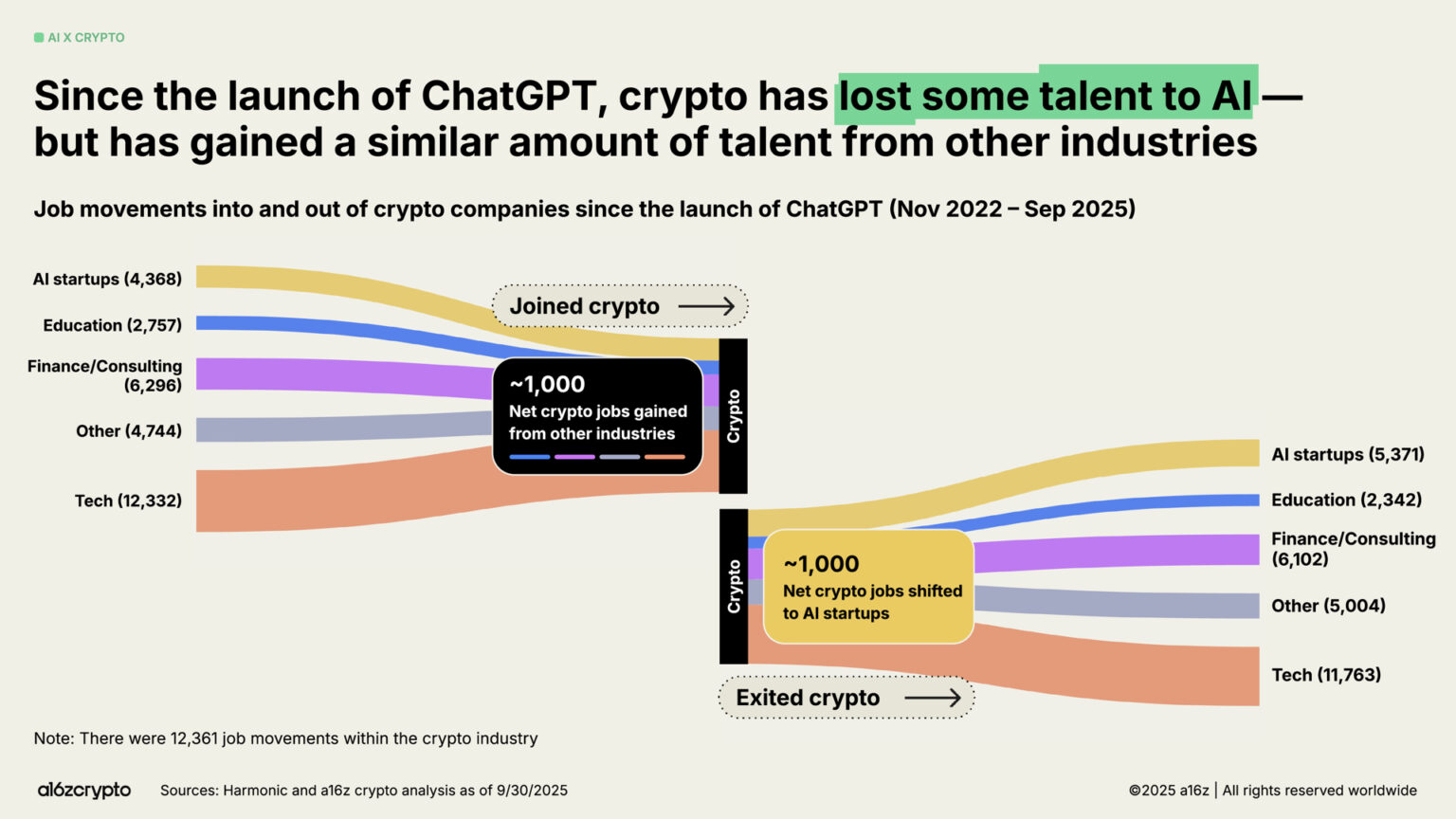

AIブームの中、一部の開発者はAI分野へとシフトしています。私たちの分析によると、ChatGPTのリリース以降、約1,000件の雇用が暗号資産分野からAI分野へと流れています。しかし、このシフトは、従来の金融業界やテクノロジー業界からの新規参入によってほぼ完全に相殺され、多くの開発者が暗号資産業界に参入しています。

次の段階は何でしょうか?

それで、私たちは今どこにいるのでしょうか?

規制環境が明確になるにつれ、トークンは取引手数料を通じて実質的な収益を生み出すための現実的な道を徐々に見つけつつあります。伝統的な金融とフィンテックにおける暗号通貨の導入は今後も加速し、ステーブルコインは既存の金融システムを刷新し、世界規模で金融サービスを提供し、新世代の消費者向け製品はオンチェーン上で新たなユーザー層を開拓していくでしょう。

今では、この技術を主流にするためのインフラストラクチャと配信チャネルが整備され、近い将来にはより明確な規制の枠組みが整備されることが期待されます。今こそ、世界の金融システムをアップグレードし、決済ネットワークを再構築し、世界が真に必要とするインターネットを構築するときです。

17 年を経て、暗号通貨業界はその若さに別れを告げ、成熟した発展段階に入っています。