ADL、最後の防衛線

- 核心观点:中心化与去中心化交易平台风险管理哲学不同。

- 关键要素:

- Hyperliquid链上透明执行ADL。

- 币安中心化黑盒操作ADL。

- ADL触发机制与排名算法迥异。

- 市场影响:加剧行业对交易透明度的关注。

- 时效性标注:中期影响

この大規模な暴落と大規模な追証は、依然として国民の議論を引き起こした。

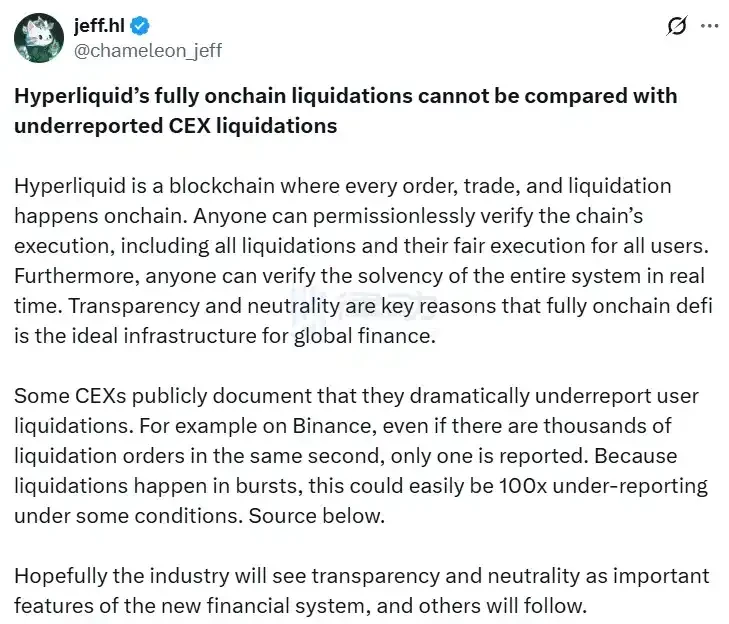

Hyperliquidの創設者ジェフ・ヤン氏はソーシャルメディアで直接反論した。「一部の中央集権型取引所は、ユーザーの清算を大幅に過少報告していると公言しています。例えば、Binanceでは、同じ秒間に何千もの清算注文があっても、報告されるのは1件だけです。清算は突発的な出来事であるため、場合によっては過少報告が簡単に100倍に達することもあります。」

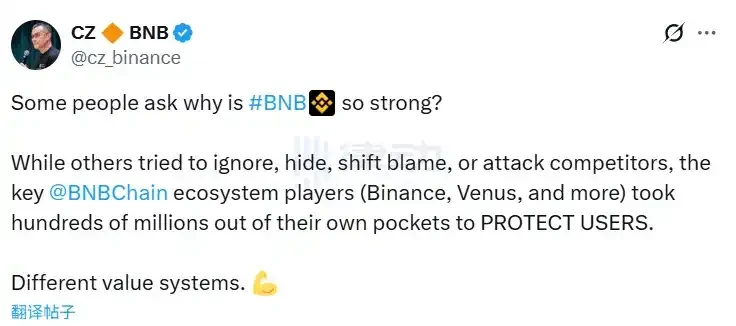

この発言は間違いなくCZの顔に平手打ちを食らわせた。彼はすぐにジェフにこう反論した。「他の人たちが無視したり、隠したり、責任を逃れたり、競合他社を攻撃したりしている間、BSCエコシステムの主要プレーヤーであるバイナンスやヴィーナスなどは、ユーザーを守るために私腹を肥やして何億ドルも費やした。価値観が違う。」

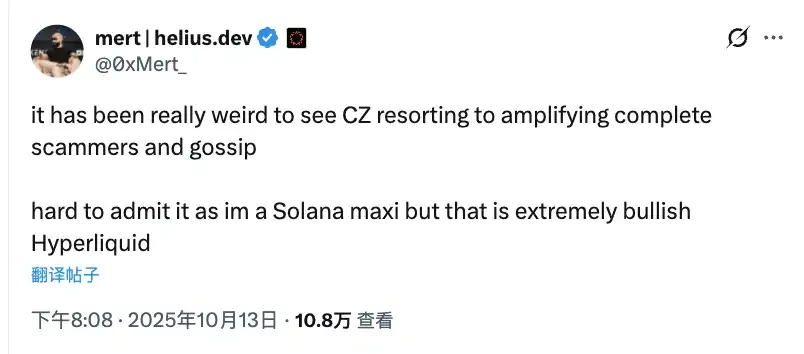

この議論は瞬く間に論争を巻き起こしました。DeFiのベテランであるアンドレ・クロニエ氏はBinanceを支持し、Solanaコミュニティの中核メンバーでありHelius LabsのCEOであるマート氏はHyperliquidを支持しました。こうして業界は二分されました。

結局のところ、この問題の本質は、分散型取引プラットフォームと中央集権型取引プラットフォームの根本的なスタンスの違いにあります。ADLメカニズムは、この違いを最もよく体現しています。

この大規模な暴落とそれに続くマージンコールがなければ、ほとんどの人はHyperliquidとBinanceのADLの違いを完全に理解できなかったかもしれません。しかし、この違いは、分散型取引所と中央集権型取引所のリスク管理哲学の明確な違いを表しています。

ADL: 最後の防衛線

ADL(Auto-Deleveraging)は、暗号資産取引所にとって最後の防衛線です。清算による損失が保険基金の許容量を超えると、取引所はこのメカニズムを発動し、利益のあるポジションを強制的に決済して支払い能力を維持します。

残酷に聞こえるかもしれないが、これを行わなければ取引所は破産し、すべてのユーザーの資金が脅かされるため、これは必要悪である。

HyperliquidのADL:希少だが透明性がある

まず、Hyperliquid の ADL メカニズムを見てみましょう。

HyperliquidのADLシステムは、多層的なセーフティネットとして設計されており、他のすべてのメカニズムが機能不全に陥った場合にのみ作動します。トレーダーのポジションが維持証拠金要件(通常はポジションの想定元本の2%から5%)を下回ると、システムはまず標準的な清算手続きを通じて、オーダーブック上の清算注文を照合しようとします。オーダーブックの残高が清算に不十分な場合はどうなるでしょうか?ポジションと担保は、Hyperliquidの流動性プロバイダープール(通称HLP Vault)に移管されます。

ADLは、HLP金庫または分別ポジション口座の価値がマイナスになった場合、つまり未実現損失が利用可能なすべてのバッファーを超えた場合にのみ発動します。具体的な発動条件は、保険基金残高 + ポジション証拠金 + 未実現損益の合計が0以下となることです。このメカニズムには固定のパーセンテージしきい値はなく、維持証拠金の違反に基づいて動的に調整されます。例えば、レバレッジを2倍に設定している場合、ADLを発動するには50%以上の下落が必要になる場合があります。

Hyperliquidは、ADLを極めて稀なイベントとして意図的に設計しました。2025年10月11日のイベントは、プラットフォームの2年以上の運用において、フルマージン取引モードで発生した最初のADLでした。それ以前は、単独取引モードで散発的に発生するだけでした。

ADLが発動されると、システムはまず最大のクジラを優先します。順位付けの計算式は、「マーク価格 ÷ エントリー価格 × 想定ポジション ÷ 口座残高」です。少し複雑に聞こえますが、論理はシンプルです。マーク価格とエントリー価格の比率は、利益率を表します。比率が高いほど利益が大きく、強制決済の優先順位が高くなります。想定ポジションと口座残高の比率は、実効レバレッジを表します。口座規模に対するポジションが大きいほど、システミックリスクへの寄与度が大きくなるため、優先的に処理されます。

このアルゴリズムは、未実現損益(最重要)、レバレッジ(2番目)、ポジションサイズ(3番目)の3つの要素を総合的に考慮します。このキューは動的なオンチェーン優先キューであり、各資産または無期限契約にはそれぞれ独立したキューがあります。キューは、マーク価格とオラクルデータに基づいて約3秒ごとにリアルタイムで更新されます。実行中は、HyperBFTコンセンサスメカニズムの1秒未満のファイナリティを利用してバッチ処理を行います。ただし、プラットフォームはクロスアセットマージンをサポートしているため、ヘッジ戦略の片側のみが清算されるなど、アンバランスな清算が発生する可能性があることにご注意ください。

中央集権型取引所と比較して、HyperliquidのADLにはいくつかの明確な利点があります。まず、分散型執行です。すべてのステップは、オフチェーンエンジンや人的介入に依存せず、Hyperliquid L1ブロックチェーン上のスマートコントラクトを通じて自動的に実行されます。これにより完全な透明性が確保され、すべての清算およびADLイベントはブロックエクスプローラーを介してリアルタイムで監査可能となり、ブラックボックス操作の余地が排除されます。

プラットフォームとHLPの緊密な統合も非常に興味深い点です。ADLによって生み出された収益はコミュニティの資金に還元され、プラットフォームは取引手数料の97%をHLPトークンとHYPEトークンの買い戻しに充当しています。注文書の流動性を高めるため、プラットフォームは清算手数料を一切徴収せず、HLP資金は利益の出る取引だけを厳選するわけではないため、いわゆる「毒性流動性」の問題を回避しています。

BinanceのADL:規則的だが透明性がある

Binance がどのようにそれを行っているかを見てみましょう。

BinanceのADLは、USDT証拠金先物プラットフォームにおける最後の手段であり、保険基金が枯渇した場合にのみ発動します。このメカニズムにはいくつかの前提条件が満たされる必要があります。まず、トレーダーのポジションが破産状態、つまり損失が維持証拠金を超え、口座残高がマイナスになる必要があります。次に、清算注文が著しく不利な価格で執行され、損失が証拠金を超える必要があります。そして最後に、先物保険基金が枯渇し、損失を完全にカバーできなくなる必要があります。

Binanceは具体的なトリガー率を発表していません。このメカニズム全体は、個々の契約と市場状況に応じて動的に変化します。基本的に、保険基金は破産基準額に対して底を打ったといえます。プラットフォームは、各永久契約ごとに個別の保険基金を維持しており、その資金は取引手数料と清算時に発生する剰余金によって賄われています。

BinanceはADLスコアを用いて、誰が最初に清算されるかを決定します。利益が出ているポジションの場合、ADLスコアはP/Lパーセンテージ×実効レバレッジで算出されます。P/Lパーセンテージは、未実現P/Lを当初証拠金で割って100で計算されます。実効レバレッジは、ポジションの想定元本をウォレット残高で割って計算されます。損失が出ているポジションの場合、順位はP/Lパーセンテージ×実効レバレッジで計算され、これらのポジションは優先順位が低くなります。最後に、ユーザーのADLスコアを対象ユーザー総数で割って、最終的な順位を決定します。

たとえば、利益が 50% でレバレッジが 20 倍の場合、ADL スコアは 1000 になります。このスコアは、利益が 20% でレバレッジが 10 倍で 200 ポイントしかない別のトレーダーよりもはるかに高いため、まず清算を余儀なくされます。

Binanceは、取引インターフェース内のポジション詳細の下に5段階のインジケーターライトシステムを提供しており、ADLリスクレベルを視覚的に評価できます。緑のライトが0~1つ点灯している場合は低リスク、つまりキューの下位80%に位置し、通常は懸念する必要はありません。ライトが2つ点灯している場合は中リスク、つまり60%~80%に位置し、注意が必要です。黄色のライトが3つ点灯している場合は高リスク、つまり40%~60%に位置し、綿密な監視が必要です。

オレンジ色のランプが4つ点灯している場合は、リスクレベルが20%から40%と高く、レバレッジを下げることを検討する必要があります。5つすべてが赤色の場合は、リスクレベルが最も高く、上位20%にランクインし、極端な市場状況では最初に清算されることになります。

ADLが起動すると、システムはまず清算後の破産を監視します。保険基金が不足している場合は、キューが起動します。その後、すべての利益のあるポジションはADLスコアの高いものから低いものの順にソートされます。最高ランクのポジションは、破産価格またはマーク価格で強制的に清算され、清算額は不足額を相殺するのに十分な額となります。このプロセスは、不足額が満たされるか、キュー内のすべてのポジションがなくなるまで繰り返されます。最も極端なケースでは、キューが使い果たされ、不足額が満たされない場合、いわゆる社会化損失が発生します。

清算後、影響を受けたユーザーの損益は実現され、保険基金は剰余金の一部を受け取る場合があります。このプロセス全体は中央集権型のエンジンによって迅速に実行されますが、公開注文板上で行われるわけではありません。各契約には個別のキューがあり、動的に更新されます。システムはヘッジされたポジションやレバレッジが低すぎるポジションを自動的に除外するため、ユーザーがオプトアウトすることはできません。

Binanceの通知システムは非常に包括的です。ADLが発生すると、アプリのプッシュ通知、メール、テキストメッセージで即座に通知が届き、決済されたポジション数、損益への影響、そして清算理由が詳細に通知されます。ADLが発動される前には、5段階のライトバーで警告が表示されます。また、設定で高リスクランキングのプッシュ通知を有効にすることもできます。

すべてのADLイベントは、特別な実行タイプとして記録され、取引履歴に記録されます。また、システムにより自動的にカスタマーサービスチケットが生成され、お客様の紛争解決を円滑に進めることができます。これらの通知は必須であり、オフにすることはできません。

主要なメカニズムの違いの比較

執行面では、Hyperliquidはオンチェーンのスマートコントラクトを採用し、完全な分散化を実現しています。一方、Binanceは中央集権型のリスク管理エンジンと内部サーバーに依存しています。しかし、最大の違いは透明性にあります。Hyperliquidのプロセスにおけるすべてのステップはオンチェーン上で検証可能であり、誰でもプロセス全体を監査できます。Binanceはランキングの算出式を公開していますが、具体的な実装の詳細は外部からは全く見えず、半透明のブラックボックスとなっています。

例えば、10月11日の暴落時には、HyperliquidはADLメカニズムを発動させました。しかし、創設者のジェフ・ヤン氏は、プラットフォームは100%の稼働率を維持し、不良債権ゼロであり、すべての清算データを公開していることを強調しました。コミュニティはこれを透明性の模範として高く評価しました。一部のユーザーからは、HyperliquidのADLメカニズムは無差別かもしれないが、少なくとも情報隠蔽の恐れがある中央集権型取引所とは異なり、誠実であるとのコメントもありました。

対照的に、中央集権型取引所の「ブラックボックス」的な運用は、広範な懐疑論を引き起こしました。10月11日の暴落時には、一部のユーザーがBinanceが一部の主要顧客と締結した「非ADL」契約に疑問を呈しました。この契約により、一般ユーザーがADLリスクの増大に晒されることになりました。これは、プラットフォームの中立性が失われた兆候と捉えられました。一部のトレーダーは、中央集権型取引所の注文板が偽造されている可能性を示唆し、清算価格に関する知識を悪用してユーザーを搾取し、API制限などの措置を通じて清算データを過少報告しているのではないかとさえ示唆しました。

Hyperliquidは、マーク価格 ÷ エントリー価格 × 想定ポジション ÷ 口座残高に基づくランキングアルゴリズムを使用しています。Binanceは、利益が出ているトレーダーには損益率 × 実効レバレッジ、損失が出ているトレーダーには損益率 ÷ 実効レバレッジを使用しています。

保険基金の構造も異なります。Hyperliquidは、約35億ドルを保有するHLPコミュニティプールと独立したサブトレジャリーシステムに依存しています。Binanceは、取引手数料を原資とする独立した保険基金を各契約ごとに設立しています。BTC/USDTのような大規模な契約の場合、保険基金は数百万ドルに達することもあります。

トリガー閾値に関しては、Hyperliquidは口座残高が0以下になった時点でトリガーされます。これは、標準的な清算とHLPテイクオーバーの両方が失敗した後に発生します。Binanceは、保険基金が破産損失をカバーできない場合にトリガーされますが、その割合は固定されていません。

Hyperliquidは流動性を高めるため、決済手数料を無料としています。Binanceは、保険基金の補充に充当されるメイカー手数料として0.015%とテイカー手数料として0.04%を徴収しています。リスク警告に関しては、HyperliquidのインターフェースにはADLリスクスコアが表示され、これはオンチェーンデータに基づいてリアルタイムで更新されます。Binanceは、リアルタイムのマーク価格に基づいて更新される5段階のインジケーターバーを提供しています。

手動介入の可能性も様々です。Hyperliquidでは、JELLYトークン発行のような緊急バリデータガバナンス投票を除き、実質的に手動介入はありません。Binanceはこれを公に認めていませんが、同プラットフォームがADL以外のプロトコルにおいてVIP顧客に特別な待遇を与えているという疑惑があります。

データの検証可能性が最大の違いです。Hyperliquidは完全に監査可能であり、ブロックエクスプローラーとオンチェーンデータを通じて誰でも検証できます。Binanceのデータはプラットフォーム自体によってのみ公開されており、独立して検証することはできません。実行速度に関しては、HyperBFTコンセンサスに基づくHyperliquidは、1秒未満のレイテンシと、理論上は1秒あたり10万件のトランザクション処理能力を実現します。Binanceの中央集権型エンジンは通常、ほぼ瞬時に実行されますが、高負荷時には遅延が発生する可能性があります。

HyperliquidはADLの発生が極めて稀になるよう設計しました。最初のフルポジションADLは、プラットフォームの運用開始から2年以上経過した後に発生しました。ADLはポジション制限とディープペグによって最小限に抑えられています。BinanceのADLはより従来的なリスク管理ツールであり、過去の推定によると、清算の0.1%未満がADLに至っています。

結局のところ、これらは全く異なる哲学です。Hyperliquidは構造的な透明性を重視し、技術アーキテクチャを通じて透明性を強化し、詐欺行為を防止します。一方、Binanceは効率性を重視し、取引の中央集権化によってスピードを確保しますが、プラットフォームが悪意のある行為を行わないという信頼を犠牲にしています。

通常の状況では、この違いは明らかではないかもしれませんが、10 月 11 日のような極端な市場状況では、その違いは無限に拡大されます。