無期限契約のADLメカニズムの詳細な説明。なぜ利益の出る注文が自動的に決済されるのですか?

- 核心观点:ADL是永续合约市场极端情况下的强制平衡机制。

- 关键要素:

- 当流动性枯竭且保险基金不足时触发。

- 强制平仓盈利最高、杠杆最大的仓位。

- 确保零和系统在多空失衡时维持运作。

- 市场影响:增强对衍生品市场风险机制的理解。

- 时效性标注:长期影响

アンビエント・ファイナンスの創設者、ダグ・コルキット氏

Odaily Planet Daily ( @OdailyChina ) がまとめました。翻訳は Azuma ( @azuma_eth )が担当しました。

編集者注: 10 月 11 日、暗号通貨市場は大規模な暴落を経験しました (詳細については、「 1011 恐怖の夜: 暗号通貨市場が瞬時に急落、200 億ドルが消失」を参照してください)。

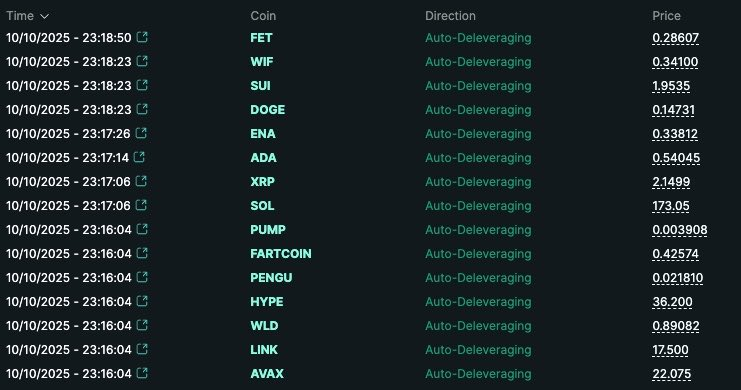

市場は回復の兆しを見せているものの、大規模な清算や様々な永久契約の交換をめぐる議論は冷めていません。特に、Hyperliquidが2年間の運用以来初めて「自動デレバレッジ」(ADL)メカニズムをプロトコルに実装したことを確認した後、ADLは急速に市場の議論の焦点となりました。

ADLとは一体何でしょうか?なぜ利益の出た取引が自動的に減額されたり、決済されたりするのでしょうか?Ambient Financeの創設者であるDoug Colkitt氏は最近、自身のアカウントでこの仕組みについて簡潔かつ詳細な説明をしました。以下は、Doug Colkitt氏のオリジナル記事をOdailyが翻訳したものです。

一昨日の大暴落の際、多くの人が朝起きたら自分の無期限契約ポジションが強制的に清算されていたことに気づき、「自動レバレッジ解消メカニズム(ADL)とは何なのだろう?」と疑問に思った。

そのメカニズムを簡潔かつ包括的に解説します。ADLとは何でしょうか?どのように機能するのでしょうか?なぜ存在するのでしょうか?

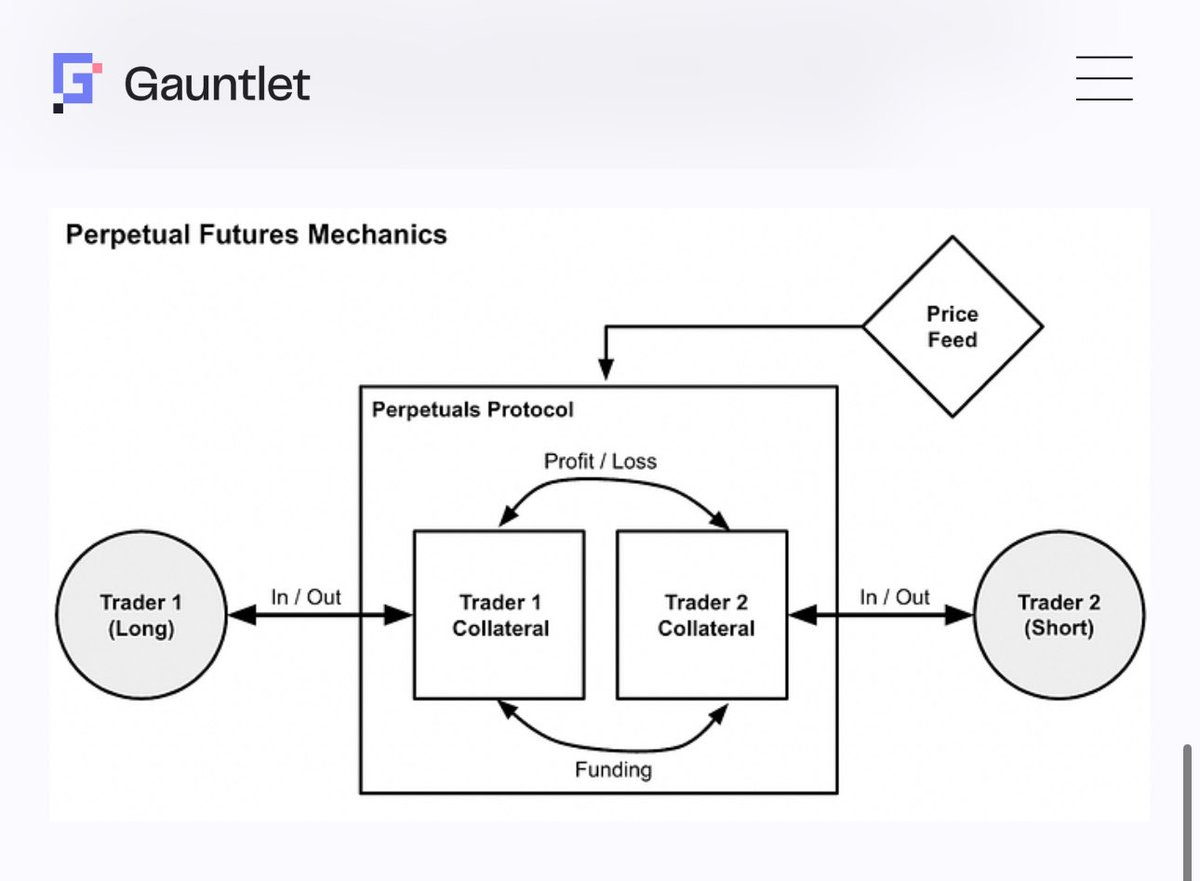

まず、一歩下がって、よりマクロな視点から考える必要があります。永久契約市場とは一体何であり、本質的に何をするものなのでしょうか。

たとえば、BTC の永久契約市場を見ると、実際には市場には実際の BTC はなく、システム内には大量の未使用の現金があるだけです。

永久スワップ市場(あるいはより広義にはデリバティブ市場)は、本質的には参加者間で現金の山を再分配する役割を果たします。この現金の山は、特定のルールに基づいて参加者間で移動され、このシステムには実際にはBTCは存在しないにもかかわらず、「BTCのように見える」合成資産が構築されます。

最も重要なルールは、市場にはロングポジションとショートポジションの両方が存在し、ロングポジションの合計とショートポジションの合計が完全に均衡している必要があるということです。そうでなければ、システム全体が機能しません。ロングポジションとショートポジションの両方が証拠金としてプールに現金を預け入れ、BTC価格の変動に基づいて再分配されます。

このプロセス中にBTC価格が急激に変動した場合、一部の参加者は保有する資金をすべて失う可能性があります。その時点で、参加者はシステムから排除されます。いわゆる「マージンコール」です。

覚えておいてください、ロングが利益を上げることができるのはショートが損失を被った場合のみであり、その逆も同様です。そのため、一方が失うお金がなくなったら、そのあとテーブルに留まることはできません。

さらに、すべてのショートポジションは、支払い能力のあるロングポジションによって正確に相殺されなければなりません。システム内のロングポジションに損失を被る資金がなくなった場合、定義上、対応するショートポジションには利益を被る資金がなくなります。そしてその逆も同様です。

したがって、ロング ポジションでマージン コールが発生すると、システムでは次の 2 つのいずれかが発生します。

- 1. システムに新たなロングポジションが発生し、ファンドプールに新たな現金が追加されます。

- 次に、システム内の対応するショートポジションがクローズされ、市場全体が均衡状態に戻ります。

理想的には、これらはすべて通常の市場メカニズムを通じてスムーズに行われるはずです。適切な価格で購入希望者が見つかる限り、誰も行動を強制される必要はありません。典型的なマージンコールの際には、システムは通常の無期限契約と同じ注文板を使用して執行するだけです。

健全で流動性の高い永久スワップ市場では、このプロセスは完全に機能します。ロングポジションが清算されると、そのポジションは注文板に売却され、市場で最高額の入札者に引き継がれます。この入札はシステムにおける新たなロングポジションとなり、流動性プールに新たな資金が追加されます。こうして市場は再均衡し、関係者全員が望ましい結果、つまりすべてが順調で誰もが満足する結果を達成します。

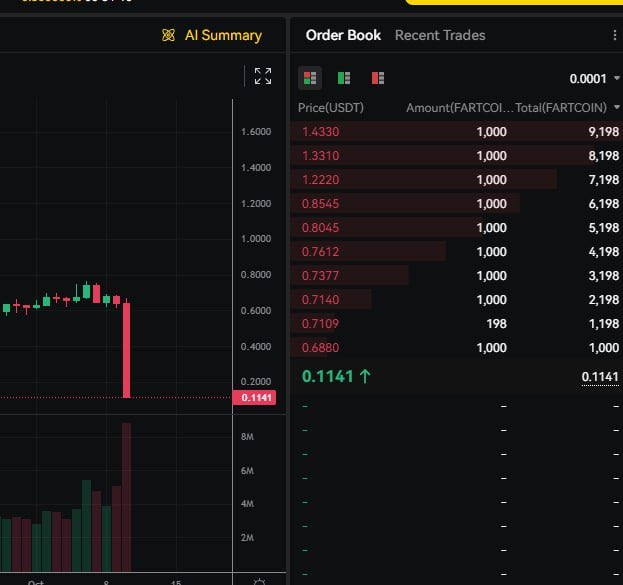

しかし、市場の流動性が十分でない場合があります。少なくとも、注文板の厚みが足りず、元のポジションの残高を超えずにポジションを決済できない場合があります。これは、プール内の現金が全員の損益をカバーするのに十分ではないことを意味するため、問題となります。

通常、このような状況では、システムは「ウォーターフォール モデル」の次のレベル、つまり「金庫」または「保険基金」が介入する段階に入ります。この金庫は多くの場合、取引所によってサポートされる特別な資金プールであり、取引所が介入して、極端な流動性イベントが発生した場合に相手方の強制清算の立場を引き受けます。

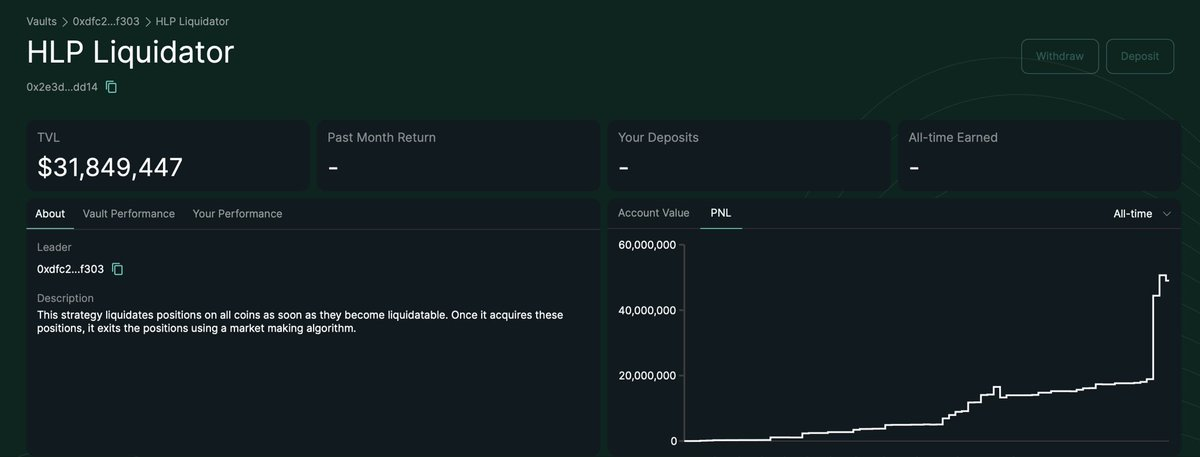

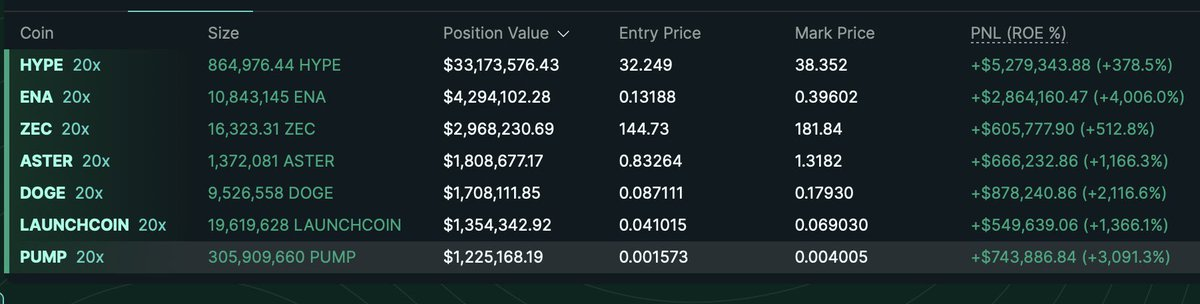

通常、Vaultは長期的には非常に収益性が高いです。なぜなら、大幅な割引価格で購入し、ボラティリティの高い時期に売却することで、極端な市場変動時にスプレッドから利益を得ることができるからです。例えば、HyperliquidのVaultは、今夜の市場でわずか1時間で約4,000万ドルの利益を生み出しました。

しかし、金庫は魔法ではなく、システムに参加する単なる一員であることを理解することが重要です。他のトレーダーと同様に、金庫もプールに資金を投入し、同じ市場ルールに従い、限られたリスク許容度と資本の範囲内でのみ取引を行う必要があります。したがって、このメカニズムには最後のステップが必要です。

ADLは最終段階です。ウォーターフォールモデルにおける最後の防衛線であり、市場マッチングを伴わず、一部のトレーダーにポジションの清算と決済を強いるため、「最後の手段」とみなされることがよくあります。ADLは非常に稀にしか発生しないため、経験豊富なパーペチュアルスワップトレーダーでさえ、その直感をほとんど、あるいは全く持ち合わせていないことがよくあります。

ADLはオーバーブッキングした飛行機のようなものだと考えてください。航空会社はまず、市場原理に基づいた方法でオーバーブッキング問題に対処します。乗客が後続便への再予約をしてくれることを期待して、補償金を継続的に引き上げていきます。しかし、誰も席を譲ろうとしない場合、航空会社は最終的に一部の乗客を飛行機から降ろさざるを得なくなります。

無期限契約市場でも同様の状況となります。ロングポジションの資金が枯渇し、そのポジションを引き継ぐための新規資金が市場に参入してこない場合、システムはシステム全体のバランスを回復するために、一部のショートポジションを強制的に「降ろす」、つまりポジションを決済せざるを得なくなります。

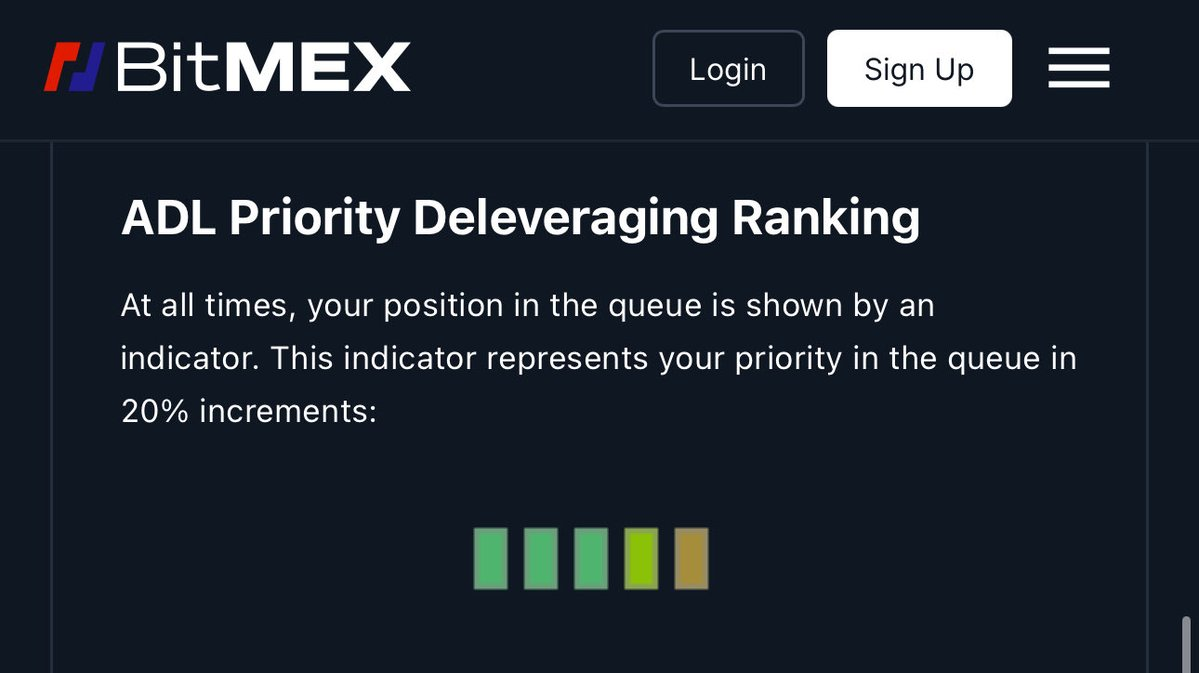

強制清算が行われるポジションの選択と価格は、取引所によって大きく異なります。一般的に、ADLシステムは、清算されるポジションを、利益を得る可能性が最も高いものから選択し、具体的な順位付けは通常、以下の3つの基準に基づいています。

- 利益(プロフィット) —ポジションの利益が大きいほど、前方でより高くなります。

- レバレッジ— レバレッジが高くなるほど、フロントに近づきます。

- ポジションサイズ(サイズ) - ポジションが大きいほど、高くなります。

言い換えれば、最も多くの利益を上げ、最も大きなポジションを持ち、最も高いレバレッジを持つ「大物プレーヤー」が、システムによって最初にポジションを閉じるよう強制されることになります。

当然のことながら、ADLは不公平に思えるため、多くの人が憤慨します。最も多くの利益を上げ、最も優れたパフォーマンスを上げているにもかかわらず、市場から締め出されてしまうからです。しかし、この仕組みはある程度存在しなければなりません。取引所のシステムがどれほど優れていても、勝ち組の利益を満たすために市場に無限の数の「敗者」が存在することを保証することはできないのです。

テキサスホールデムをプレイしているようなものだと考えてみてください。カジノに行って、次々とテーブルを勝ち続けます。1つのテーブルを制覇したら、次のテーブル、さらに次のテーブルへと進み、最終的にはカジノにいる他の全員がすべてを失います。これがADLの真髄です。

永久スワップ市場の真の美しさは、ゼロサムシステムであることです。つまり、システム全体が破綻することはありません。減価するビットコインは実際には存在せず、あるのは絶えず再分配される現金の山だけです。熱力学におけるエネルギー保存則のように、この閉鎖系では価値が創造されることも破壊されることもありません。

ADLは、ある意味、映画『トゥルーマン・ショー』の結末に似ています。永久契約市場は、スポット市場の非常にリアルで洗練されたシミュレーションを構築しますが、結局のところ、それはすべて仮想的なものです。ほとんどの場合、私たちはこの「フィクション」を意識する必要はありません。しかし、時折、市場が限界に達したとき、私たちは「シミュレーションの限界」に達します。