10月11日以降の考察:取引所は「相対的な公平性」と「絶対的な透明性」をどのように両立させているのか?

- 核心观点:DEX与CEX竞争焦点转向透明度。

- 关键要素:

- 币安技术故障引发193亿美元清算。

- Hyperliquid链上交易实现透明可验证。

- DEX市场份额增至现货19%、合约14%。

- 市场影响:推动交易所透明化与责任明晰化。

- 时效性标注:中期影响。

オリジナル | Odaily Planet Daily ( @OdailyChina )

Golem ( @web3_golem )による

10月11日の大規模な売りは終息し、市場は徐々に回復しつつあるものの、この暴落時に記録された1日当たりの清算額193億ドルという記録は、依然として市場に暗い影を落としています。多くの投資家は、率直な発言で知られるトランプ大統領に最大の責任があると考えています。一方で、USDE、BNSOL、WBETHの価格の乖離がさらなる下落の主因であるとして、Binanceに責任を負わせる人もいます。

Binanceは公式に、デカップリングの問題は市場全体の低迷によるプラットフォームモジュールの一部の一時的な技術的障害であると説明しました。一部のスポット取引ペアの価格が極端に低迷した原因は、主に一方的な流動性の問題とUI表示の精度の問題により、過去の指値注文が発動されたことによるものです。

Binanceはプラットフォームの責任を引き受け、USDE、BNSOL、WBETHのデペッグにより担保を失ったユーザーに総額2億8,300万ドルを補償しました。しかし、一部の投資家は依然として納得しておらず、Binanceはアルトコインの暴落にも責任があると主張し、中央集権型取引所が「市場操作」、「データのブラックボックス」、「意図的な接続解除」を行っているという懸念を改めて表明しています。

10月13日、Hyperliquidの共同創設者であるJeff.hl氏も、ソーシャルメディア上でBinanceの創設者であるCZ氏と激しい論争を繰り広げました。Jeff.hl氏は当初、Hyperliquidのすべての注文、取引、清算はオンチェーンで実行され、透明性と検証可能性を確保していると述べました。また、一部の中央集権型取引所(CEX)が清算データを大幅に過小報告していると主張し、特にBinanceを非難しました。

これに対し、バイナンスの創設者CZ氏もすべての疑問に即座に答え、「他者が無視したり、隠したり、責任を回避したり、競合他社を攻撃したりする場合、主要なBSCエコシステム参加者(バイナンス、ヴィーナスなどを含む)はユーザーを守るために私腹を肥やして数億ドルを支払っている」と述べ、これは異なる価値観だと考えている。

市場には様々な意見があり、すべての市場参加者を満足させる単一の解決策は存在しません。この敏感な時期に、Jeff.hlがBinanceを公に疑問視したことは、本質的にCEXとDEXにおける「相対的な公平性」と「絶対的な透明性」というトレードオフの違いを反映しています。

パフォーマンスはもはやDEXとCEXの主な違いではない

かつてはDEXが究極の暗号資産取引所と考えられていましたが、DEXとCEXのパフォーマンスに大きな差があったため、依然としてCEXが市場シェアを独占していました。取引のレイテンシの高さ、市場の厚みの少なさ、資本効率の低さ、取引執行精度の低さといった問題は、DEXを利用するトレーダーの取引体験に常に悪影響を及ぼしてきました。その結果、CEXに対する中央集権化リスクへの批判が根強く、FTX事件のような最近の失態さえも、トレーダーは最終的にCEXの低レイテンシと使いやすさに惹かれています。

しかし、2025年までに、これらのパフォーマンス問題はDEX市場の拡大を阻む主要な障害ではなくなるでしょう。例えば、CEXレベルのパフォーマンスを誇るDEXであるHyperliquidを例に挙げてみましょう。Hyperliquidのオンチェーン中央指値注文帳(CLOB)モデルは、従来のAMM DEXと比較して大幅なパフォーマンス向上を実現し、平均トランザクション承認時間はわずか0.07秒で、CEXに匹敵します。さらに、Hyperliquidの一部のニッチなトークンは依然として流動性不足や高いスリッページといった問題を抱えていますが、BTCやETHといった主流トークンのHyperliquidにおけるトランザクションスリッページは0.1%未満となり、CEXに匹敵する水準となっています。

パフォーマンスの差が徐々に縮まるにつれ、ファンドやトレーダーがDEXに移行する傾向は、実際に2025年以降に起こり始めています。

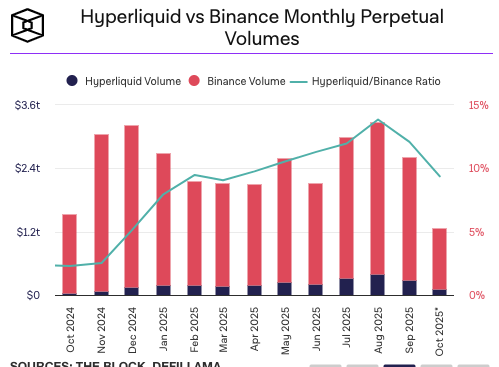

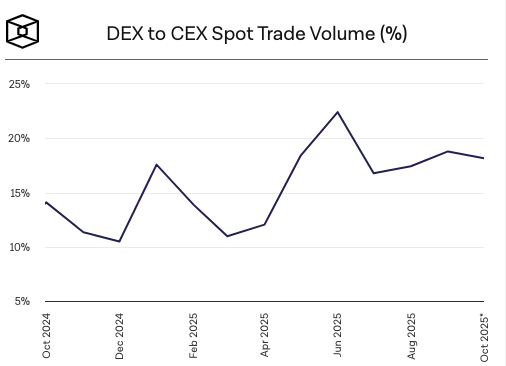

The Blockのデータによると、スポット市場ではCEXと比較して、DEXの市場シェアは2025年に全体的に増加し、2025年第3四半期には19%に達する見込みです。

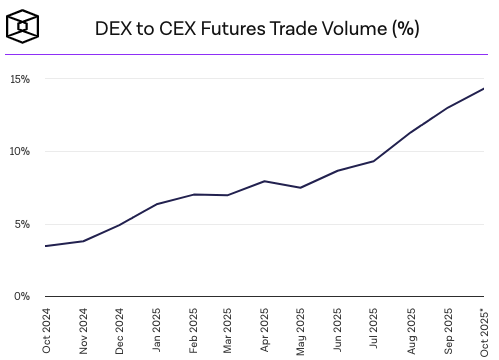

永久契約市場では、DEX の市場シェアはさらに急速に成長し、2024 年末の CEX 契約市場のわずか 4.9% から、2025 年 10 月には 14.33% にまで達しました。

今日のDEXは、極端な市場環境下でもその試練に耐えてきました。10月11日のクラッシュ後、Hyperliquidは公式に「このような極端な市場環境下において、プラットフォームのトラフィックと取引量が記録的な水準に達したにもかかわらず、Hyperliquidブロックチェーンはダウンタイムや遅延を経験しませんでした」と述べました。

同日、世界最大の取引所であるBinanceは、技術的な問題により部分的なシステム障害に見舞われました。しかし、これは必ずしもHyperliquidがBinanceよりも現在優れたパフォーマンスを発揮していることを意味するものではありません。両社のシステムにかかる負荷は異なるからです。10月11日、Hyperliquidの永久契約取引量は100億ドルを超えましたが、Binanceの取引量はその10倍以上でした。The Blockのデータによると、9月のHyperliquidの永久契約取引量は2,824.7億ドルだったのに対し、Binanceは2.34兆ドルで、Binanceのわずか12%に過ぎません。

市場は常に「比較的公平」である

CEXとDEXの主な違いがパフォーマンスではなくなった時、すべての投資家は本当にDEXを選ぶのでしょうか?10月11日の暴落後、Binanceは批判を浴びましたが、2000年代以降のトレーダーであるVidaは、Binanceが常にユーザーにコミットし続けると主張し、Binanceを声高に支持し続けています。

一部の投資家は、Vida氏の発言はBinanceの偏向によるものだと不満を漏らした。市場が極端に厳しい状況にある中、Binanceは大口トレーダーや「Binanceユーザー」といった利害関係者に補償を行い、宥和を図ったが、影響を受けた個人投資家やその他の市場参加者は無視した。Binanceの成長は、無数の沈黙の犠牲者の犠牲の上に成り立っており、富裕層には全額が返済され、一般大衆の資金は70対30で分配された。

しかし、CEXをめぐる「陰謀論」はさておき、この市場における公平性は常に相対的なものです。分散化と公平性を謳うDEXでさえ、危機に直面すると揺らぐ可能性があります。今年3月26日、Hyperliquidは創業以来最大の危機に直面しました。あるクジラがミームコインJELLYの価格を操作し、Hyperliquid(HLP)は大規模なショートポジションを取らざるを得なくなり、2億4000万ドルの損失を被るリスクを負いました。しかし、HyperliquidはJELLY契約を上場廃止するという「プラグアンドドラッグ」アプローチを選択し、損失が予想されていたHLPに70万ドルの利益をもたらしました。

Hyperliquidの行動は、分散化と公平性を嘲笑するものとして、世論の激しい反発を招きました。トレーダーがHyperliquidの脆弱性を悪用して利益を得たのはこれが初めてではありません。他にも「大口投資家の強制清算によりHLPで400万ドルの損失」や「一連のXPL清算で4600万ドルの利益」といった事例がありました。Hyperliquidはこれらの事例においてユーザーへの補償を怠りました。

これにより、投資家はハイパーリキッドが分散化と公平性を堅持せず、危機が自らに波及する前に「何もしない」ことを選択したことを理解しました。ハイパーリキッドのアップグレードと改善のたびに、無数の「死体」が踏みにじられたと言えるでしょう。

市場には「絶対的な透明性」が必要だ

取引市場は真に公平であるはずがありません。率直に言って、一方が利益を上げれば、他方は必然的に損失を被ります。DEXであれCEXであれ、すべての当事者に責任を負うことは不可能です。しかし、公平性は相対的なものであっても、透明性は絶対的なものになり得ます。

極端な市場環境下では、CEXはしばしば陰謀論に巻き込まれます。その主な理由は、CEXが本質的に改ざん不可能な「ブラックボックス」であるためです。規制やコンプライアンス対策が強化されたにもかかわらず、透明性の欠如は依然として残っており、国民の不信感を助長しています。投資家は、いわゆる真実を求めて取引所の発表のみを頼りにしています。こうした発表は権威あるものの、容易に反論される可能性があります。例えば、Hyperliquidの共同創設者であるJeff.hlは、Binanceが決済データを捏造していると非難しましたが、Binanceがその主張を証明するには「腹を割いて、何杯の麺を食べたかを見せろ」と言わざるを得ないでしょう。

Hyperliquidの価値観はBinanceとは異なりますが、オンチェーン取引データの透明性と検証可能性は紛れもないものです。この透明性の高い決済メカニズムは、プラットフォームによる市場操作の可能性を大幅に低減するだけでなく、投資家に安心感を与え、陰謀論のリスクを軽減します。例えば、Hyperliquidが何度か危機に陥った際、投資家が損失を被り嘆く中、人々はオンチェーン上の「クジラ」の行動を注視していました。Hyperliquidは無関心でしたが、事件の背後にHyperliquidがいると信じる人はほとんどいませんでした。

メカニズムは完璧ではありませんが、確立されたルールの下で透明性、オープン性、自動化された取引メカニズムは、中央集権型取引所のブラックボックスや混沌に比べ、常に論争を軽減します。DEXであっても、透明性が欠如していると疑惑の対象となる可能性があります。例えば、かつて人気を博していたPrep DEX Asterは、プライベートオーダー機能が原因で不正取引やデータ捏造の疑いで告発されました。DeFiLlamaはAsterを一時的に上場廃止に追い込みました。

暗号資産市場の発展に伴い、CEXとDEXはもはや排他的なものではなくなっています。CEXとDEXの境界は狭まりつつあり、DEXの体験はCEXに近づきつつあります。CEXは取引所ユーザーのウォレットを通じてオンチェーンビジネスを拡大しています。CEXとDEXはそれぞれ独自のリスク象限を有しています。CEXは実際の危機発生時にユーザーにセーフティネットを提供できますが、投資家からはその力を批判されています。DEXは「コードは法」の原則を堅持し、ユーザーの行動に過度な制約を課すことはありませんが、投資家は危機発生時の集中的な補償のメリットを高く評価しています。

しかし、トレンドの観点から見ると、「透明性とオープン性」は暗号通貨の基盤であり、その発展トレンドの一つです。CEXとDEXの価値観は異なっていても、どちらもこの方向、すなわち検証可能性の向上、責任の境界の明確化、そしてより健全な危機対応メカニズムへと向かうべきです。