マイトンMSX研究所:現在の希土類市場の状況に関する詳細な分析

- 核心观点:特朗普关税威胁策略正失去市场效力。

- 关键要素:

- 最高法院审理关税合法性案件。

- 中国稀土管制击中美国产业链。

- 市场对口头威胁逐渐钝化。

- 市场影响:短期震荡加剧,风险偏好波动。

- 时效性标注:短期影响

1. 貿易摩擦が再び激化し、3つのシグナルが市場のボラティリティを誘発する。

わずか1週間で、市場は中国の希土類規制の強化→トランプ大統領の関税脅し→ヴァンス副大統領の姿勢緩和という一連のプロセスを経験した。

中国、希土類の輸出規制を強化

中国商務省は10月初旬、希土類元素、超硬材料、リチウム電池の中核原料に対する輸出管理を強化すると発表し、特定の高性能希土類磁石と半導体装置の原材料を明示的に承認対象に追加しました。この動きは、米国の半導体・ハイテク産業チェーンの根幹を直撃するものであり、米国の半導体装置輸出封鎖に対する「対抗措置」と見られています。

トランプ大統領、100%の関税を警告

トランプ大統領は10月中旬、中国製品に100%の関税を課し、輸出制限を強化すると発表しました。これは11月1日から発効し、極度の圧力によって影響力を行使しようと試みたものです。しかし、この動きは制度上の課題に直面しています。米国最高裁判所は現在、大統領による一方的な関税引き上げの合法性を争う複数の訴訟を審理中です。最高裁判所が大統領に不利な判決を下した場合、トランプ大統領の関税戦略は完全に無力化される可能性があります。

ヴァンス副大統領は合理性のシグナルを送る

市場の緊張が高まる中、ヴァンス氏はトランプ大統領が「中国との協力を重視している」と公に述べ、交渉を通じて意見の相違を解決したいと期待していると述べた。この融和的な発言は、米国株先物市場と仮想通貨市場の急速な反発と、短期的なリスク選好の回復につながった。

結論は

これら3つのシグナルは、明確な結論に収束している。トランプ氏の「話し合うが戦わない」というTACOモデルは現実に制約されつつあり、脅迫に基づく合意は失敗に瀕しているのだ。

2. MSX研究所の視点:三重の制約の下では「狼少年」戦略は失敗する

法律:最高裁判所は「TACO」が継続できるかどうかを決定する制度的な弁である

下級裁判所は既にIEEPAに基づく大規模関税に対し否定的な見解を示している。最高裁判所が最終的に大統領には議会の承認なしにこれほどの規模の関税を課す権限がないと確認した場合、トランプ大統領が「一方的な大統領の脅し」を用いて貿易ルールを変更する可能性は大幅に低下し、「抑止力としての発言」という市場への波及メカニズムは根本的に弱まることになるだろう。

業界:希土類元素規制は実質的かつ相互的な対抗手段となる

中国は希土類元素の採掘、分離処理、磁石製造において世界的に優位に立っており、半導体およびハイエンド製造において米国に対して物理的な優位性を持っています。短期的には、米国が重希土類元素(ジスプロシウムおよびテルビウム)、精錬、磁石製造における完全な代替能力を確立することは困難です。大規模な代替とリサイクルの実現には何年もかかるでしょう。

市場:「恐怖」から「学習」へ - タコの限界効果は低下

複数回の「脅しと譲歩」の歴史により、市場は言葉による脅しに鈍感になっており、投資家は徐々に個人の発言ではなく、法廷の進行状況や業界データに注目するようになった。

トランプ大統領のTACOモデルの呼びかけは、強引なものだったように見受けられます。この発端は、中国商務省によるレアアース規制強化の発表でした。では、世界のレアアースを取り巻く現状はどうなっているのでしょうか?

3. 技術的障壁と産業の回復力の対立

中国のエスカレートする対抗措置と技術封鎖

- 品目管理が厳格化され、中国の重希土類元素を0.1%以上含むすべての外国産磁石および半導体材料には輸出許可が必要となり、すべてのハイエンド依存製品が対象となります。

- 技術輸出凍結:希土類の採掘、分離、磁性材料製造などの中核技術や図面を規制リストに含め、米国や欧州による先進技術の入手を阻止する。

- 二次資源リサイクルの統制:中国は世界の希土類廃棄物リサイクル技術の70%を掌握している。技術輸出の禁止は、米国と欧州のサプライチェーンの再構築サイクルを長期化させるだろう。

米国希土類元素産業チェーン再構築の真のジレンマ

- 重希土類資源の格差:米国の重希土類(ジスプロシウムとテルビウム)の確認埋蔵量は5%未満であるのに対し、中国の重希土類埋蔵量は世界全体の70%以上を占めている。米国が軽希土類鉱山を再開したとしても、ハイエンド磁性材料の需要を満たすことはできないだろう。

- 処理技術のギャップ:アメリカの鉱石は依然として分離・処理のために中国へ輸送する必要がある。MP MaterialsのNdPr酸化物の年間生産量は6,000トンで、これは中国北部の希土類元素工場1社の生産量のわずか5分の1に過ぎない。

- 政策実施のボトルネック: 米国の環境規制と地域社会の抵抗により、新しい鉱山の建設サイクルは10〜15年かかり、巨額の資本投資が必要になりますが、中国の鉱山サイクルはわずか3〜5年です。

代替技術開発における段階的な進歩と限界

- 性能ギャップ:ドイツVAC重希土類フリーNdFeB磁石の磁気エネルギー積は15~20%低く、ハイエンド航空、風力発電などのニーズを満たすことができません。

- 量産のボトルネック:米国Niron Magneticsの鉄窒素永久磁石の年間生産量はわずか5トンで、日本のProterialのネオジムフリー磁石はまだ実験段階にあり、コストは中国のネオジム鉄ホウ素の3倍以上です。

- 技術パス依存性:生産設備は依然として中国企業に依存する必要がある(世界の希土類処理装置の80%は中国で製造されている)。

サプライチェーンの部分的な修理と代替の試み

- 米国と欧州の企業間の協力は加速している。クリティカル・メタルズとリアロイズは、グリーンランドのタンブリーズ・プロジェクトから得られる希土類精鉱の15%を米国に供給することで合意したが、鉱石はまだ処理のためにマレーシアに輸送する必要がある。

- 在庫サイクルの調整: テスラ、シーメンス・ガメサなどの企業は在庫を増やし(2か月から6か月に)、短期的な供給圧力を緩和しましたが、コストの上昇により利益率が1~2パーセントポイント縮小しました。

- 価格伝達メカニズム:希土類元素価格の上昇は、最終製品に部分的に転嫁されています。例えば、永久磁石同期モーターのコストは1台あたり約800米ドル上昇し、中国市場におけるテスラ・モデルYの価格は1.2%上昇しました。

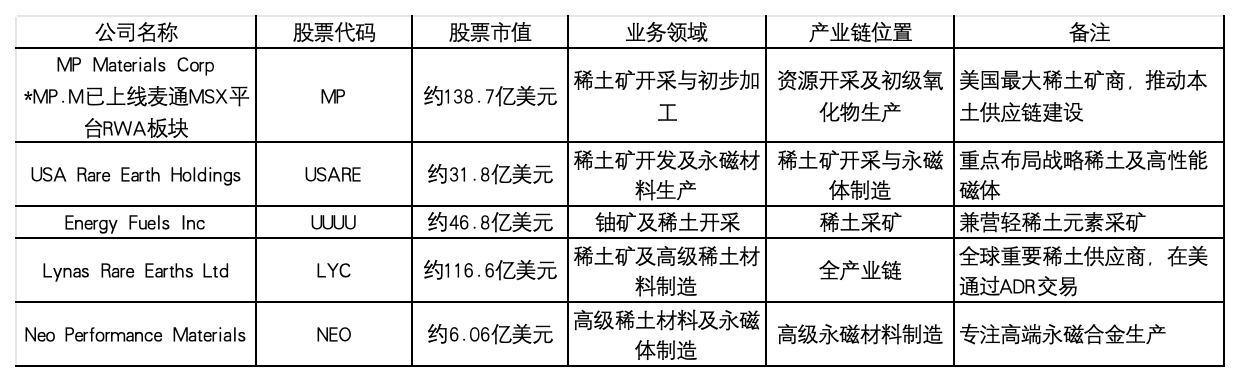

米中レアアース紛争が激化する中、米国株式市場ではレアアース・永久磁石代替品の上流銘柄が注目を集めています。関連銘柄は以下のとおりです。

IV. 結論

- トランプ大統領の「TACO」戦略は、法的、産業的、市場的側面から三重の反発に見舞われており、「狼の叫び」ゲームは持続不可能となっている。

- 最高裁の判決は関税戦略の分水嶺となり、中国の希土類輸出規制は実質的な交渉の出発点となる。

- 今後数か月間、短期的な変動、構造的な差別化、法的変数の優位性が世界市場のキーワードとなるでしょう。

- 投資家は政策変動に「戦術的柔軟性+戦略的決断力」で対応し、矛盾の中に成長機会を見出すべきだ。

結論:政策のノイズはすぐに消え去るが、構造的な論理は残る。「狼少年」ゲームが失敗した時、真の市場トレンドは始まったばかりである。