MSX 研究所: どちらもデペッグのステーブルコインですが、LUNA がゼロになったのに USDe が生き残ったのはなぜですか?

- 核心观点:USDe脱锚事件验证哈耶克非国家化货币理论。

- 关键要素:

- USDe盘中暴跌34%后快速恢复。

- 超额抵押与赎回功能维持市场信心。

- 与LUNA-UST崩盘形成本质对比。

- 市场影响:推动私人货币机制完善与RWA融合。

- 时效性标注:长期影响

2025年10月の係留解除イベントとハイエクの予測の交差点

2025年10月11日、暗号資産市場のパニックは、合成ステーブルコインUSDeに大きな衝撃を与えました。ビットコインが11万7000ドルから10万5900ドル(1日で13.2%下落)まで暴落し、イーサリアムも1日で16%下落する大暴落の中、USDeは2025年10月11日の取引中に一時約0.65ドル(1ドルから34%下落)まで下落しましたが、数時間で回復しました。同時期、世界の暗号資産市場では24時間で193億5800万ドルの清算が急増し、166万人のトレーダーがポジションを解消せざるを得なくなり、1日あたりの清算額としては史上最大を記録しました。

マイクロ市場のパフォーマンスの観点から見ると、分散型取引所UniswapにおけるUSDe-USDT流動性プールの厚みは、インシデント発生時のピーク時にわずか320万米ドルで、インシデント発生前より89%減少しました。その結果、10万USDeの売り注文はスリッページにより25%の割引を受けました(保留注文は0.7米ドル、実際の取引価格は0.62米ドル)。同時に、主要6社のマーケットメーカーは、USDeをクロスマージンとして利用したことで証拠金が40%減少し、清算のリスクに直面し、市場流動性のブラックホールがさらに深刻化しました。

しかし、この「危機」は24時間以内に重要な反転をもたらしました。USDe価格は徐々に0.98米ドルまで回復し、Ethena Labsが開示した第三者準備証明書では、担保比率が120%を超え、超過担保額は6,600万米ドルに達しました。さらに重要なのは、ユーザーの償還機能が常に正常であり、担保内のETHやBTCなどの資産はいつでも換金可能だったことです。この機能は、市場の信頼回復の中核的な支えとなりました。

マイトンMSX研究所は、この「急落-回復」曲線は、2022年にLUNA-USTがデカップリング後にゼロに戻ることの終わりとは際立った対照をなしており、また、このイベントが通常の「ステーブルコインの変動」の範囲を超えており、デジタル時代におけるハイエクの「貨幣の非国有化」理論の最初の極端なストレステストになっていると考えています。

1976年、ハイエクは『貨幣の脱国家化』の中で、「貨幣は他の商品と同様に、政府による独占ではなく、民間発行者による競争を通じて最も効率的に供給される」と主張した。彼は、通貨発行における政府の独占は「通貨制度のあらゆる弊害の根源」であり、独占メカニズムの最大の問題は、より優れた貨幣形態の発見を阻害することにあると考えた。彼が構想した競争的枠組みにおいては、民間発行通貨は安定した購買力を維持しなければならず、そうでなければ国民の信頼を失い市場から淘汰されてしまう。したがって、競争的な通貨発行者は「発行量を制限するか、事業を失うかという強いインセンティブを持つ」ことになる。

半世紀後、USDeの登場は、この哲学の現代的な表現を体現しています。USDeの価値は、国家の法定通貨準備ではなく、暗号資産市場のコンセンサス資産に依存し、デリバティブヘッジを通じて安定性を維持しています。USDeの信頼性と流通は、市場の選択と技術的な透明性に完全に依存しています。2025年10月のペッグ解除と回復の結果に関わらず、このメカニズムの導入は、ハイエクの「優位通貨発見競争」における現実世界の実験と見なすことができます。これは、通貨の安定における市場の潜在的な自己調整力を実証するだけでなく、複雑な環境におけるデジタル民間通貨の制度的回復力と進化の方向性を明らかにするものです。

USDeのメカニズム革新

USDeの「担保・ヘッジ・リターン」の三位一体構造は、中央集権的な設計による強制的な制約ではなく、各リンクにおける市場の自己規制の論理に深く浸透している。これは、ハイエクが強調した「市場秩序は個人の自発的な行動から生じる」という主張と非常に一致している。

担保システム:市場コンセンサスを構築するための価値基盤

USDeの担保選択は、暗号資産市場の流動性に関するコンセンサスに完全に準拠しています。ETHとBTCを合わせると、全体の60%以上を占めています。これら2つの資産は、特定の機関によって指定されているわけではありませんが、10年以上にわたる取引を通じて、世界中の投資家から「デジタル世界のハードアセット」として認識されています。流動性を支えるステーキングデリバティブ(WBETHやBNSOLなど)も、流動性を犠牲にすることなくステーキングリターンを維持し、資本効率を向上させるために市場が自発的に生み出した産物です。全体の10%を占めるUSDT/USDCは、市場が選択した「過渡期の安定化ツール」であり、極端な市場環境においてUSDeのバッファーとなります。

住宅ローンシステム全体は常に超過状態を維持しており、2025年10月にインシデントが発生した時点では、住宅ローン比率は依然として120%を超えていたため、スマートコントラクトによってリアルタイムで評価・自動決済されました。

安定化メカニズム:デリバティブ市場における自発的ヘッジ

USDeと従来の法定通貨担保型ステーブルコインの根本的な違いは、USDeが「国家信用に裏付けられた法定通貨準備金」に依存せず、デリバティブ市場におけるショートポジションを通じてリスクヘッジを行っている点です。この設計は、世界的な暗号デリバティブ市場の流動性を活用し、市場が価格変動を吸収することを可能にします。ETH価格が上昇すると、スポット資産からの利益がショートポジションの損失を相殺し、ETH価格が下落すると、ショートポジションからの利益がスポット資産の損失を相殺します。このプロセス全体は、中央集権的な機関の介入なしに、市場価格シグナルによって完全に推進されます。

2025年10月にETHが16%急落した際、このヘッジメカニズムは流動性の急激な枯渇により一時的な遅延を経験しましたが、機能不全には陥りませんでした。Ethena Labsが保有していたショートポジションは、最終的に1億2000万ドルの未実現利益を生み出しました。この利益は行政からの補助金ではなく、デリバティブ市場におけるロングとショートの当事者間の自発的な取引から得られたものです。

収益メカニズム:市場参加を促す自発的なインセンティブ

USDeの「ステーキング収入+リボルビングレンディング」モデルは、従来の金融における硬直的な高金利支払いではなく、市場参加者が負うリスクに対する合理的な補償です。年間12%の基本補助金は、通貨流通量の増加に向けたエコシステムの自発的な投資から得られます。リボルビングレンディングを通じてレバレッジを3~6倍に高め、年間40~50%のリターンを生み出すこのメカニズムは、実質的にユーザーがリスクとリターンのバランスを自由に選択できることを意味します。高いレバレッジリスクを負っても構わない人は高いリターンを得ることができ、リスク許容度が低い人は基本的なステーキングを選択できます。

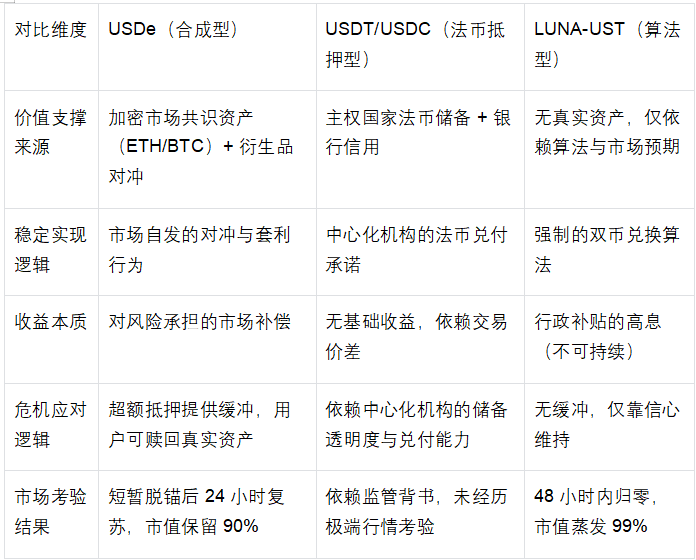

3種類のステーブルコインメカニズムの比較:市場選択と行政介入の違い

市場テストの真実:USDeがLUNA-USTとの間に明確な線を引ける理由

2025年10月のペッグ解除イベントは、USDeとLUNA-USTの「同様のリスクエクスポージャー」と誤解されることが多いが、オーストリア学派の観点から見ると、このテストで両者の本質的な違いが徹底的に浮き彫りになった。USDeの回復は「市場のテストに耐えた非国有通貨」の成功であり、LUNA-USTの崩壊は「実物資産から遊離した疑似イノベーション」の必然的な結果であった。

価値アンカーの本質的な違い:実在資産 vs. 誤った期待

USDeの価値アンカーは、ETHやBTCといったいつでも換金可能な実体資産です。市場環境が極めて厳しい状況下でも、ユーザーは換金メカニズムを通じて同等の暗号資産を取得できます。2025年10月のデペッグ期間中、USDeの換金機能は常に正常に機能し、第三者機関による準備金証書によると、担保超過額は6,600万米ドルに達しました。この「換金可能価値コミットメント」こそが、市場の信頼の基盤となっています。

しかし、LUNA-USTには実質的な資産の裏付けがないため、その価値はLUNAの価格に対するユーザーの期待に完全に依存します。市場パニックが発生した場合、USTの償還メカニズムはLUNAの追加発行によって満たされる必要があります。しかし、このLUNAの無制限の発行は最終的に価値を失い、システム全体の崩壊につながります。この「資産のない通貨」は、そもそも「貨幣は実質的な価値基盤を持たなければならない」というハイエクの原則に反しており、その崩壊は避けられません。

危機対応における論理的相違:自発的な市場回復と効果のない行政介入

USDeのデペッグ後の対応は市場の論理に完全に準拠している。Ethena Labsは「行政命令型の救済計画」を発表せず、代わりに公的準備証明書、最適化された担保構造(流動性担保デリバティブの割合を25%から15%に削減)、および制限されたレバレッジ倍率を通じて市場に「透明なメカニズムと安全な資産」のシグナルを送り、最終的にはユーザーの自発的な信頼に依存して価格修復を実現した。

LUNA-USTの危機への対応は、「行政介入の失敗」の典型的な例でした。Luna Foundation Guardはビットコインの準備金を売却することで市場を救おうとしましたが、この集中的な操作は市場の自発的な売却に対抗できませんでした。ビットコイン自体も極端な市場状況で下落し、準備資産はUSTリスクと高度に相関していたため、最終的に救済は失敗しました。

長期的な活力の違い:市場適応性 vs. 制度的脆弱性

デアンカリング後、USDeは価格を回復しただけでなく、メカニズムの最適化を通じて長期的な適応性も向上しました。循環貸出のレバレッジを2倍に制限し、担保の安定性を高めるためにコンプライアンス国債資産(USDtb)を導入し、ヘッジポジションを取引所全体に分散させました。これらの調整は行政命令によるものではなく、市場のフィードバックに対する自発的な対応であり、メカニズムを「リスクとリターンのマッチング」という市場法則にさらに沿わせるものでした。

LUNA-USTは当初から市場適応性に欠けていました。20%という高い金利を提供する中核となるアンカープロトコルは、実際の支払いニーズではなく、エコシステムファンドからの継続的な補助金に依存していました(USTの実際の支払いシナリオは5%未満です)。補助金が持続不可能になると、資金チェーンが断絶し、システム全体が瞬時に崩壊しました。持続不可能な行政補助金に依存するこのモデルは、競争市場において長期的には失敗する運命にありました。

メカニズムの欠陥と批判的考察:非国有通貨の成長ジレンマ

USDeの革新的価値は否定できないものの、2025年10月のストレステストと日常的な運用において、そのメカニズム設計は依然としてハイエクの「完全な市場自己規制」という概念から逸脱しており、警戒を要する潜在的なリスクを露呈している。これらの欠陥は修正不可能な固有の欠陥ではなく、成熟した非国有通貨への進化において克服すべき障害である。

担保集中リスク:暗号資産サイクルのシステム的拘束

USDeの担保の60%以上はETHとBTCに集中しています。これは暗号資産市場の流動性に関する現在のコンセンサスと一致していますが、「単一の市場サイクルに縛られている」というジレンマを抱えています。2025年10月のデカップリングは、暗号資産市場の一方的な下落によって引き起こされた連鎖反応でした。ETHが1日で16%急落した際、デリバティブヘッジを行っていたにもかかわらず、担保の市場価値の瞬間的な減少は依然として市場パニックを引き起こしました。

さらに懸念されるのは、現在の流動性担保型デリバティブ(WBETHなど)がイーサリアムのエコシステムに依然として組み込まれているという事実です。本質的にはこれらは「暗号資産の二次デリバティブ」であり、真のリスク分散を実現できていません。この「暗号資産の内部循環」という担保構造は、実体経済の価値に依存する従来型通貨のロジックと比較すると、依然として脆弱です。

ヘッジメカニズムの限界:中央集権型取引所への暗黙の依存

USDeのデリバティブヘッジは、主要中央集権型取引所の流動性に大きく依存しています。2025年10月にヘッジメカニズムの導入が一時的に遅れたのは、主要取引所における永久スワップ取引の停止によって生じた流動性ギャップが原因でした。現在、USDeのショートポジションの約70%はわずか2つの取引所に集中しており、中央集権型プラットフォームのルールを受動的に受け入れるという状況から完全に脱却することは困難です。

さらに、資金調達金利の劇的な変動は、ヘッジ手段の限界性を露呈しています。USDeは現在、リスクヘッジを永久スワップのみに依存しており、オプションや先物といった多様な金融商品のポートフォリオを欠いています。そのため、ロングポジションとショートポジションの極端な不均衡が生じた場合、ヘッジ戦略を迅速に調整することが困難です。これは、USDeのメカニズム設計が、多様なリスクを価格決定する市場の能力を依然として十分に活用できていないことを示しています。

RWAアンカーアップグレード:非国有通貨の先進的な道

既存のメカニズムの欠陥を踏まえ、金トークンや米国株トークンといったRWA資産を統合し、アンカーシステムを最適化することは、USDeの欠点を的確に修正するだけでなく、RWA市場の爆発的な成長傾向(2025年には264億ドルに達すると予想され、前年比113%増)に沿った必然的な選択でもあります。このアップグレードは、脱国有化という中核原則から逸脱するものではなく、むしろ実体経済の価値と結びつくことで、ハイエクの思想をデジタル時代においてより強靭なものにしています。

RWAアンカーの根底にある論理

通貨価値は、幅広い市場コンセンサスを持つ実物資産から生み出されるべきです。RWA資産はまさにこの特性を備えています。ミレニアル世代のハードカレンシーである金は、国や時代を超えた価値コンセンサスを享受しています。米国株トークンは、上場企業の実質的な経済リターンに連動しており、その価値創造能力に支えられています。国債トークンは、主権国家の税収能力に依存しており、低ボラティリティのベンチマークを提供します。これらの資産の価値は、暗号資産市場のサイクルではなく、現実世界の生産と取引に左右されるため、米国債にとって「市場間価値バッファー」となります。

ブラックロックが2024年に発行したBUIDLトークン(米国債などの資産にアンカー)は、RWAアンカーの実現可能性を実証しました。USDeとの根本的な違いは、BUIDLが発行に中央集権的な機関に依存しているのに対し、USDeはスマートコントラクトを通じてRWA資産の分散的な所有と評価を実現し、「市場の自発的管理」のロジックを真に実践している点です。

多様化されたRWA資産の適応と配分戦略

USDeのRWAアンカーのアップグレードは、「市場コンセンサスを第一に、リスク分散と適応」という原則に従う必要があります。RWAトークン化の現在の成熟度と組み合わせることで、以下の表に示すように、「コア・補助・弾力性」の3層構成システムを構築できます。

この構成により、USDeの暗号資産担保比率は現在の80%から40%~50%に引き下げられ、暗号資産市場の流動性の利点を維持しながら、RWA資産を通じて市場間のリスク分散を図ることができます。例えば、金トークンはETHとの価格相関がわずか0.2であるため、暗号資産市場の下落時に貴重なアンカーとなり、2025年10月に見られたようなパニック売りを防ぐことができます。

オーストリア学派の再啓蒙:革新から成熟への進化論

USDeの欠陥とRWAのアップグレードパスは、ハイエクの「貨幣の非国家化」の深遠な意味をさらに裏付けています。非国家化された通貨は静的なメカニズム設計ではなく、動的な市場進化プロセスです。継続的な自己修正と革新を通じてのみ、通貨競争に勝利することができます。

価値基盤の進化:単一市場コンセンサスからクロスドメイン価値アンカーへ

USDeの現在の暗号資産担保は、デジタル時代における非国有通貨の「主要な形態」を成しており、その価値コンセンサスは暗号資産市場参加者に限定されています。RWA資産の統合は、本質的にこの価値コンセンサスを伝統的な金融と実体経済にまで拡大し、USDeの価値基盤を「デジタルコンセンサス」から「領域横断的な実体価値」へと高めます。この進化は、「貨幣の価値は最も広範な市場の信頼から生まれるべきだ」というハイエクの主張と完全に一致しています。USDeが暗号資産、金、米国株、その他多様な資産を同時に担保することで、単一市場のリスク耐性が大幅に向上し、真に「主権と単一市場を超越する価値の担い手」となるでしょう。

規制メカニズムの改善:単一ツールから複数市場の調整へ

現在のUSDeヘッジメカニズムは単一のデリバティブ市場に依存しており、「市場手段の不十分な活用」を反映しています。ハイエク氏は、「市場の自己治癒」という概念を強調し、これは複数の市場の相乗効果に基づくべきであると述べました。RWA資産の統合は、担保プールを充実させるだけでなく、「暗号デリバティブ市場+伝統的な金融市場」全体にわたる相乗的なヘッジの可能性を生み出します。例えば、米国株トークンのボラティリティは伝統的な株式オプションを通じてヘッジでき、金トークンはロンドン金市場の先渡契約にリンクさせることができます。こうした市場間の相乗効果により、ヘッジメカニズムの弾力性が向上し、単一市場の流動性への依存を回避できます。

結論:イノベーションのベンチマークから進化モデルへ

2025年10月の市場テストは、USDeが非国有通貨イノベーションのベンチマークとしての価値を実証しただけでなく、「プライマリーイノベーション」から「成熟通貨」への必然的な道筋を明らかにしました。LUNA-USTとの根本的な違いは、その実質的な価値サポートと市場規制能力にあり、現在の制度的欠陥はイノベーションプロセスにおける成長の必然的なコストです。

MSX リサーチ インスティテュートは、金トークンや米国株トークンなどの RWA 資産を組み込むアップグレード戦略が USDe に明確な進化の方向性を与えると考えています。これは既存のイノベーションの否定ではなく、ハイエクの考えに導かれた深化と改善です。

市場参加者にとって、USDeの進化は重要な教訓を与えている。非国有通貨の競争力の核心は、主権国家の独占を打ち破る勇気だけでなく、継続的な自己修正能力にある。その価値は、短期的な安定したパフォーマンスだけでなく、実質的な価値との繋がりを保ち、市場の進化に適応する長期的な回復力によっても判断される。USDeがRWAのアップグレードを完了すれば、それはもはや暗号資産市場における単なる革新的な実験ではなく、伝統的な通貨システムに挑戦する可能性を秘めた、真に分野横断的な価値の担い手となるだろう。