データ分析:主要取引所トップ10の新規トークンと契約データの詳細な比較

- 核心观点:交易所新币策略决定收益风险特征。

- 关键要素:

- 高频上币平台黑马多但破发率高。

- 精选上币平台收益稳健波动小。

- 合约联动加速价格回归理性。

- 市场影响:引导投资者根据风险偏好选择交易平台。

- 时效性标注:中期影响

2025年第3四半期に仮想通貨市場が一時的に回復した後、新規コインの上場は再び投機投資家やホットマネーの注目を集めています。トランプ一族に関連するトークンであるWorld Liberty Financial(WLFI)などのプロジェクトの最近の急増は、新規コインの上場への投資が依然として価値があるかどうかをめぐり、市場で広範な議論を巻き起こしています。現在の市場環境において、投資家は短期的な「寄り付きで売却」というスタンスを維持するか、より長期的な戦略を採用するかで意見が分かれています。この議論に対処するため、本稿では、スポット取引と先物取引の両方の指標を用いた定量データ比較を通じて、主要10取引所における新規コインの上場実績とデリバティブ取引の違いを分析し、投資家により包括的な枠組みを提供します。

まず、2025年8月から9月中旬にかけて、上位10の取引所(Binance、Upbit、OKX、Bybit、KuCoin、Gate、LBank、Bitget、MEXC、HTX(旧Huobi))における新規トークンのローンチとパフォーマンスに関するデータを分析しました。各プラットフォームにおける新規トークンのローンチ頻度、上場後の異なる期間における価格変動、および同期間の契約取引量の傾向を比較することで、以下の点を評価することを目指しています。

- 新規コインの上場頻度とパフォーマンス:どの取引所が最も多くの新規コインを保有し、最も頻繁に新規コインを上場しているのでしょうか?新規コインの損益はプラットフォームによってどのように異なるのでしょうか?「利益効果」が最も期待できるプラットフォームはどれでしょうか?

- 契約取引活動:デリバティブ取引量と市場シェアの急成長が最も著しい取引所はどこでしょうか?各プラットフォームは、新しいコイン関連契約に対する戦略においてどのような違いがあるのでしょうか(例:新しいコイン契約の立ち上げスピードや契約対象商品の幅広さなど)。

- スポットと契約の連携:プラットフォームのトークン発行と契約サポートは閉ループを形成していますか?新しいトークンのスポット価格と契約取引はどのように相互作用しますか?

- 今後の動向:取引所が独自のチェーン(例:BinanceのBNBチェーン、BybitのMantleなど)を開発するケースが増える中で、「新しいコイン・コントラクト・オン・チェーン・エコシステム」はどのように相互作用し、どのようなクローズドループ効果が形成されるのでしょうか。

上記の分析を通じて、現在の市場における主要取引所の新しいコイン戦略のパフォーマンスの違いと、その違いの背後にある根本的な理由を整理することを目指しています。

新規スポットコイン上場の比較

コインの上場リズムと数量の概要

2025年8月頃の新規コインブームでは、取引所によって上場コインの数と頻度に大きな差が見られました。統計によると、過去6週間(おおよそ8月上旬から9月中旬)に各プラットフォームに上場された新規トークンの数は次のとおりです。

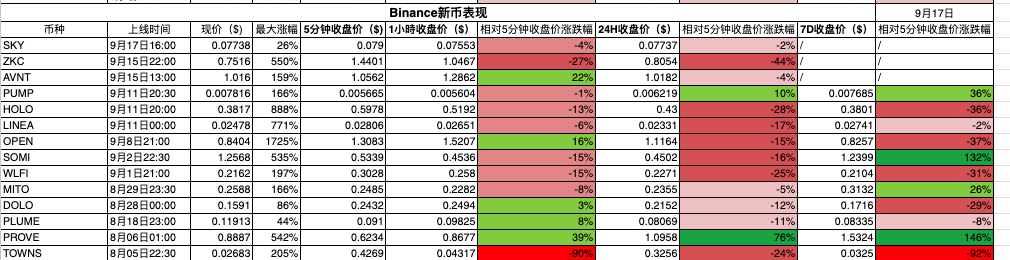

- グローバルリーダーであるBinanceは、品質とコンプライアンスを重視し、新規コインの上場に関しては比較的保守的です。8月以降、約13~14種類の新規コインを上場していますが、Binanceは慎重なアプローチを維持しており、取引開始前にLaunchpad/Seed Tagsなどのメカニズムを通じてプロジェクトを審査することを好んでいます。

- OKX — 量よりも量を最適化。OKXは8月から9月中旬にかけて、わずか6件程度の新規コインを上場しました。プラットフォームは従来通り慎重なアプローチを維持し、市場全体の秩序を維持するために、質の高いプロジェクトのみを厳選して上場しています。

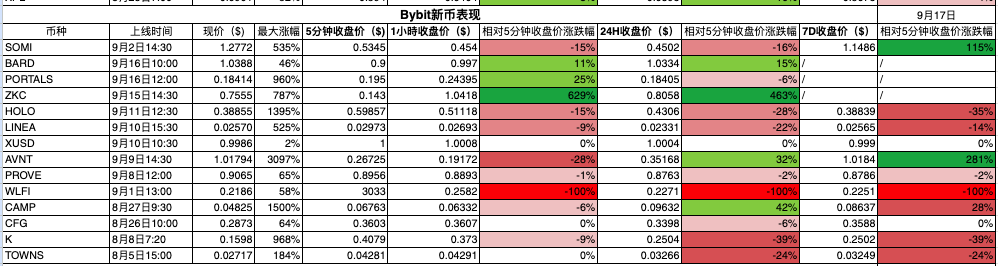

- Bybit — 厳選されたプロジェクトを、中程度ながらも安定したペースで上場しています。Bybitは過去2ヶ月間で約14の新規トークンを上場しました。これは平均して週2枚程度で、今年上半期も2~3日に1枚という安定したペースを維持しています。Bybitはミームや新しいパブリックチェーン・エコシステムといった注目度の高いプロジェクトの上場を好んでおり、上場件数の約70%を占めています。

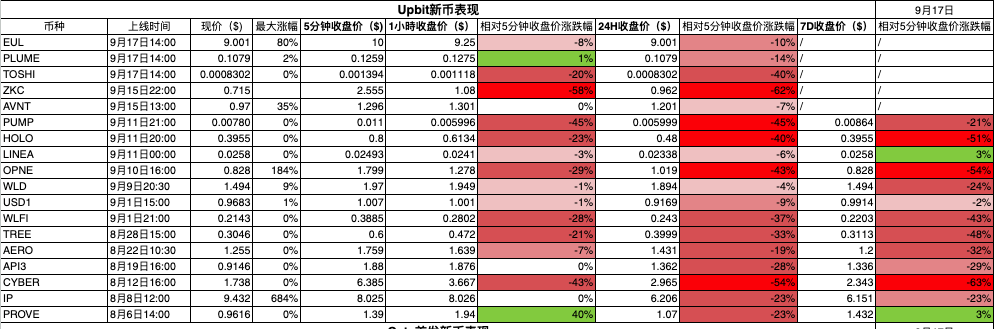

- Upbit — 韓国市場に特化し、よく知られている仮想通貨を厳選して上場しています。統計期間中、Upbitは約18の新しい取引ペアを追加しました。その多くは世界的に有名であるか、韓国で人気のある通貨です(例えば、他のプラットフォームで取引実績のあるWLD、API 3、CYBERなど)。Upbitは新しいプロジェクトを立ち上げることはほとんどなく、遡及的に上場することを好みます。

- Bitget — スポット取引と先物取引の両方が牽引する中規模から大規模の新規トークンの上場が見込まれています。Bitgetはこの期間中に約20~30種類の新規トークンを上場する予定です(正確なデータは後日提供)。上場頻度は週4~5種類程度です。

- LBank — 新規トークン発行数が最も多く、機関銃のような頻度で上場されています。不完全な統計によると、LBankはこの期間に数十、数百もの新規トークンを発行し、今年前半に見られた「1日2~3トークン」という猛烈なペースを継続しています。この高頻度の新規トークン発行は市場に多くの試行錯誤の機会をもたらしましたが、プロジェクトの質には大きなばらつきがあり、7日以内に大幅な価格変動が見られました。(以前は、5月~6月のサンプルでは、プロジェクトの90%が1週間以内に大幅な価格変動を経験していました。)

- Gate — コイン上場頻度ではLBankに次ぐ2位のGateは、毎日新規コインをリリースしており、新規上場数では首位にランクされています。8月以降、Gateは40種類以上の新規コインを同時または初公開しており、同時期に欧米市場に進出した一流プラットフォームの数を上回っています。Gateは「1日1コイン」という一貫した上場頻度を維持しており、短期投資家に十分な投資機会を提供しています。しかし、プロジェクトの数が多く、マーケットメイクの厚みが限られているため、一部のトークンは上場以来、大きなボラティリティと大幅なドローダウンを経験しています。

- MEXCは、多様なポートフォリオを誇る、ペースの速いコイン上場プラットフォームです。統計期間中、MEXCは60以上の新規トークンを上場し、Gateをも上回り、上位にランクインしました。MEXCは、幅広い小型株やトレンドテーマを積極的に上場することで知られており、話題性のある銘柄であればほぼ確実に上場できます。この積極的な戦略は爆発的な成長の機会を生み出す一方で、新規トークンの品質にばらつきがあり、短期的なパフォーマンスに極端な二極化が生じるという問題も抱えています。

- KuCoin—市場トレンドを積極的に追随し、新規コインの数が大幅に増加しました。KuCoinはここ数ヶ月で約44種類の新規コインを上場しており、平均して1日1つの新規プロジェクトが追加されています。以前の控えめな上場戦略と比較して、KuCoinは最近そのペースを大幅に加速させ、現在では人気のパブリックチェーンエコシステムコインやGameFi/Memeコインを上場しています。この頻繁な上場により、KuCoinユーザーは市場トレンドを常に把握することができますが、同時に、ユーザーが市場トレンドを迅速に把握することも求められます。

- HTX(Huobi) — コイン上場事業の復活を目指すHTXは、上場数を中程度に抑えています。8月には約11種類の新規コインを上場しました。年初は低調でしたが、ここ数ヶ月で改善が見られます。しかし、LBankやGateといった取引量の多いプラットフォームと比較すると、上場数全体は依然としてはるかに少ないのが現状です。老舗取引所であるHTXは、現在、コイン上場においてコンプライアンスと品質を重視しており、トレンドをリードするのではなく、主流のトレンドに追随することを戦略的に重視しています。

まとめると、新規コインの上場ペースは二極化している。LBank、Gate、MEXC、KuCoinといったプラットフォームは、頻繁な上場によって市場の注目を集め、短期的な機会を創出するために幅広い網を張り巡らせている。一方、Binance、OKX、Upbitは、安定したエコシステムを維持するために、上場コイン数を厳しく制限している。BitgetとBybitはその中間に位置し、一定の上場数を維持しながら、デリバティブツールを通じて市場参加率を高めている。この乖離は、取引所の開発戦略の違いを反映している。一部のプラットフォームは、大量の新規コインを上場することで投機筋のトラフィックを惹きつけている一方で、他のプラットフォームは、厳選されたプロジェクトを通じて確固たる評判を築いている。

新しいコインの全体的なパフォーマンスの比較

上場コイン数に加え、新規コインの上場後の価格動向は、各取引所の「上場効果」を評価する上で重要な指標です。私たちは、様々なプラットフォームにおける新規コインの価格変動を、異なる期間(5分、1時間、24時間、7日間)で比較し、どの取引所で新規コインの価格上昇が最も顕著か、またどのプラットフォームでIPO価格を下回る(上場後に下落する)コインの割合が高いかを調査しました。

提供されたデータ統計によると、上場後 1 週間以内のさまざまな取引所における新規コインのパフォーマンス分布は、おおよそ次のようになります。

Binance: 全体的に安定しているが、若干の上昇と大部分の下落がある

大手暗号資産取引所であるBinanceは、注目度の高い新規コインを頻繁に上場しており、比較的合理的な投機につながっています。週次分析によると、Binanceに上場された新規コインの約36%が上昇し、64%が下落しました。これはKuCoinのパフォーマンスとほぼ同様です。極端なドローダウン(50%を超える下落)は全体の10%未満であり、Binanceが品質管理に注力し、プロジェクトの失敗リスクを最小限に抑えていることが示されています。

ほとんどの通貨の7日間の変動は+/-30%以内で、変動は比較的収束していました。

- WLFIはBinanceで価格がほぼ2倍になった後、週当たり約30%下落して下落しました。

- Lineaは初日に急騰したものの、すぐに下落し、1週間以内にほぼ発行価格に戻りました(約2%の下落)。

- 全体的に見て、あっという間に金持ちになれるという奇跡はそれほど多くなく、お金を半分に失ってしまうという悲劇的なケースもほとんどありません。

OKX: ボラティリティが抑制され、利益効果が高度に集中しています。

OKXは上場コイン数が少ないため、サンプル数が限られています。新規上場コイン6種類のうち、週足で上昇したのは1種類だけで、残りはすべて下落しました。一部のプロジェクトでは週足で90%を超えるリトレースメントが発生し、平均リターンはマイナス圏に落ち込みました。

- 24 時間で見ると、OKX 新規コインの初日の変動は比較的穏やかで、中央値はほぼ横ばいでした。

- 7日のデータでは乖離が明らかになった。5月と6月に立ち上げ後24時間で49%近く上昇したRESOLVなど、一部の高品質プロジェクトは1週間以内に着実に上昇を続けたが、ほとんどのプロジェクトは1週間以内にほぼすべての利益を失った。

- OKX 上の新規コインの全体的なボラティリティは他のプラットフォームよりも低く、極端な急騰や急落はめったにありませんが、利益への影響は非常に集中しています。つまり、いくつかの強力なコインを逃すと、残りのプロジェクトはほとんど利益が出なくなります。

バイビット:「ストップウォッチ市場」は明白で、利益と損失は二極化している

Bybitの新規コインのパフォーマンスは、初日に大きな変動を見せた後、全体的に弱含みとなるのが特徴です。統計によると、上場コインのうち、7日後に上場価格を上回る価格を維持したのはわずか約27%で、約30%は初週に50%を超える下落を記録し、70%以上は全体的に下落しました。ほとんどのトークンは、上場から数分以内にピークに達し、その後段階的に下落する傾向があります。例えば、Homecoinは5分後の価格から24時間以内に約30%上昇しましたが、その上昇を維持することはできませんでした。同様に、BDXNの5分後の価格は0.1404 USDTでしたが、1週間後にはわずか0.0441 USDTまで急落し、68.6%の下落となりました。

Bybitには時折、際立った「ダークホース」と呼ばれる銘柄が登場します。例えばAvantis(AVNT)は初日に30倍以上急騰し、平均リターンがプラスとなった数少ない事例の一つとなりました。しかし、全体としてBybitの新規コインのリターンは個々のスタープロジェクトに大きく依存しており、大半のコインは7日後にマイナスのパフォーマンスに転じています。初日の急騰を逃した投資家は、その後プラスのリターンを達成するのが難しくなります。

Upbit: 上昇よりも下落が多く、安定性に重点を置く

Upbitは主に「フォローアップ」戦略に基づいて新規コインを上場しているため、Upbitでのパフォーマンスは比較的横ばいで、他の市場の熱狂が過ぎ去った後も推移しています。データによると、Upbitに上場された新規コインのうち、1週間で上昇したのはわずか約15%で、80%以上が最終的に下落しました。これらのコインの約23%は最初の7日間で半分以上の価値を失いました。これは、以前に話題になった海外コインの一部が韓国市場参入後に代償的な下落を経験したことを示しています。例えば、Worldcoin(WLD)はUpbitに上場した日に急騰した後、下落し、1週間で20%以上下落しました。Lineaは、初値が市場の適正価格に近かったものの、最初の7日間はわずかに上昇したものの、ほぼ横ばいでした。Upbitの新規コインの平均リターンと中央値はどちらもマイナス(中央値は約-25%)であり、プラットフォーム上のほとんどのコインが大きな成長を経験しなかったことを示しています。保守的な韓国の投資家にとって、このパフォーマンスは刺激には欠けるものの、比較的管理しやすいリスクプロファイルを示しています。

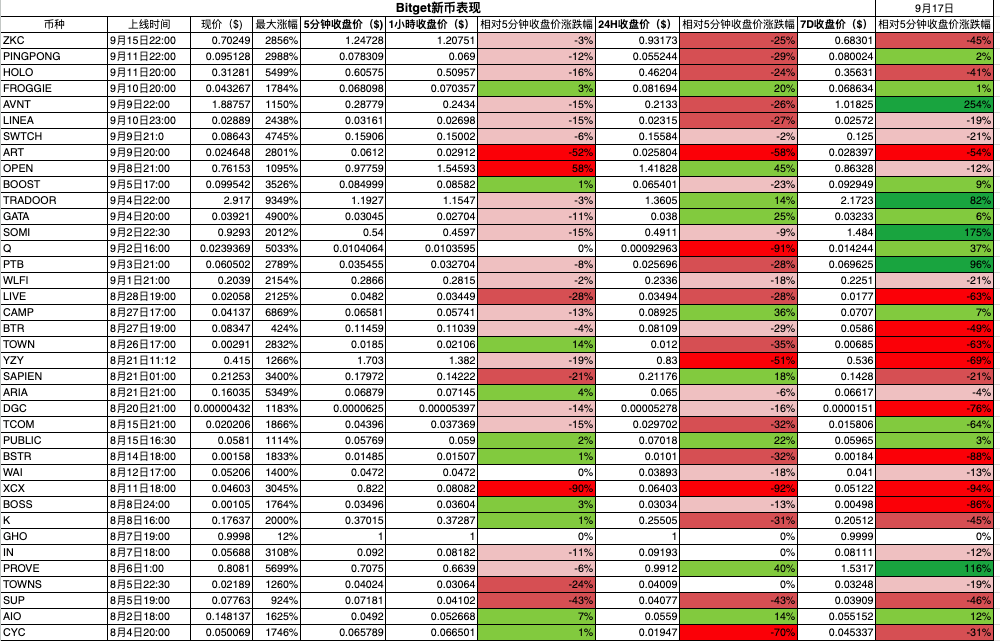

ビッゲット:初日の売りは一般的で、いくつかの強い保有株が平均を支えた。

統計範囲はサンプル期間中の 38 個の新しいコインをカバーします。

- 5分値に対する7日間の価格上昇は約34%、50%以上の下落は24%を占めています。大幅な下落幅はLBankよりも大幅に小さいものの、全体的な弾力性もより限定的です。

- 7日間の平均変動は約-6.7%、中央値は-19%でした。24時間平均は-16%、中央値は-20.5%で、「高値で始まり、同日中に下落し、週中に下落する」という一般的な推移を示しています。

- 7 日間のディメンションが 2 倍になったプロジェクト (≥+100%) は 7.9% を占め、≥+300% のプロジェクトは 0% を占めました。

好調なパフォーマンスを示す代表的な銘柄としては、AVNT(+254%)、SOMI(+175%)、PROVE(+116%)などが挙げられますが、XCX(-94%)、BSTR(-88%)、BOSS(-86%)といったテールドローダウンも過小評価すべきではありません。全体的に見ると、Bitgetの24時間ドローダウンの中央値はより深く、7日間のマイナス中央値はより集中しており、「少数の好調な銘柄が平均を押し上げ、大多数の原資産はトレンドとともに下落する」というパターンを示唆しています。トレーダーにとって、少数の好調な銘柄を見逃すと、その後のプラスリターンの獲得が難しくなる可能性があります。

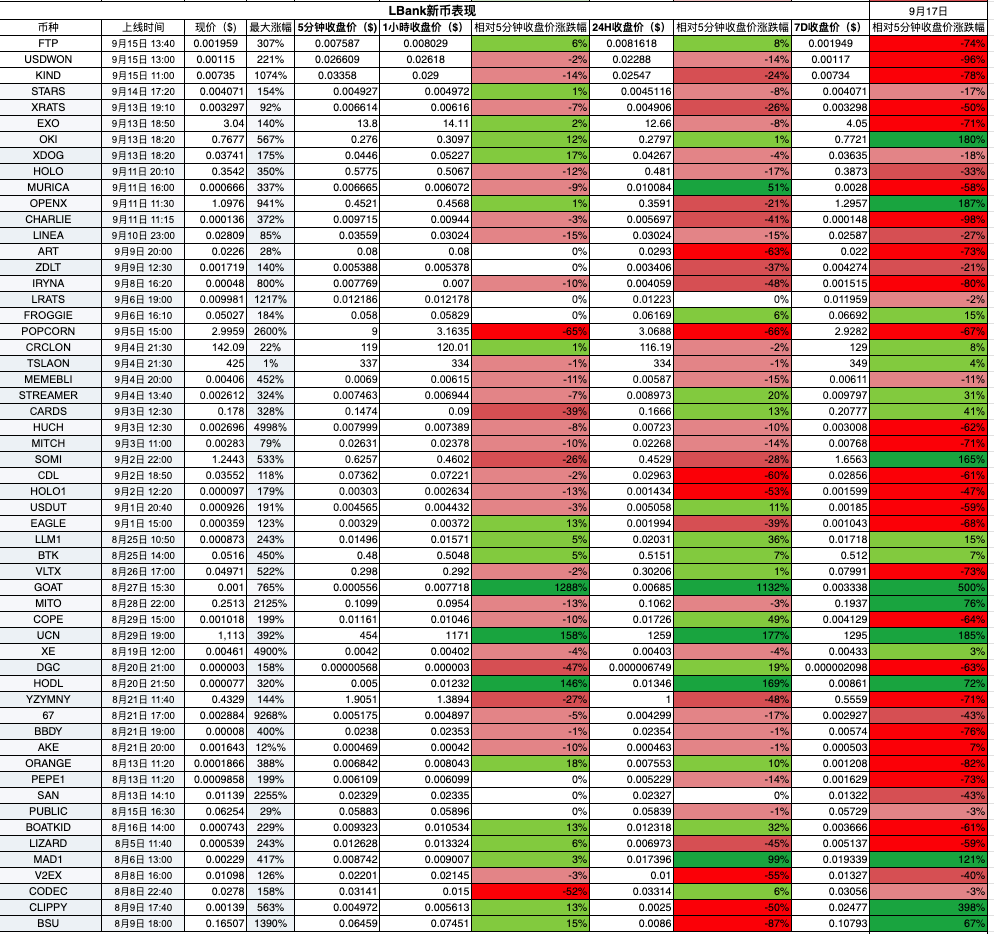

LBank: コインの頻繁な上場 = 発見率の向上、「ダークホース密度」で業界をリード

サンプル期間中に56の新規コインが対象となりました。LBankは「マシンガン」型の上場と十分な初期流動性に頼り、初期価格発見において顕著な効率性をもたらしました。

- 7日間のディメンションは約34%の増加を示し、そのうち2倍(+100%以上)は12.5%、+300%以上は3.6%を占めました。ダークホース銘柄の密度は、同階層のプラットフォームの中でトップでした。

- 7日間の平均リターンは約+1.5%、24時間の平均リターンは約+16%であり、初日にかなりの短期的な現金化のチャンスがあることがわかります。

好調なパフォーマンスを示す代表的な銘柄としては、GOAT(+500%)、CLIPPY(+398%)、OPENX(+187%)などが挙げられ、このプラットフォームが新興テーマ株や小型株を捕捉する能力を実証しています。LBankの幅広いカバレッジは、リターンの「ロングテール」の長期化も意味します。7日間の中央値は約-36.5%で、約43%の銘柄が週次で50%以上の下落を経験しています。したがって、トレーダーにとってより分かりやすいアプローチは、LBankを「サンプル選択 - 最初の波を掴む - 規律ある利益確定」戦略を採用する新しいコイン発見エンジンと捉えることです。厳格なポジション管理とリスク管理によってダークホース銘柄のリターンを最大化し、ロングテールのドローダウンを緩和することで、プラットフォームの高いヒット率を戦略的な勝率へと効果的に変換しています。

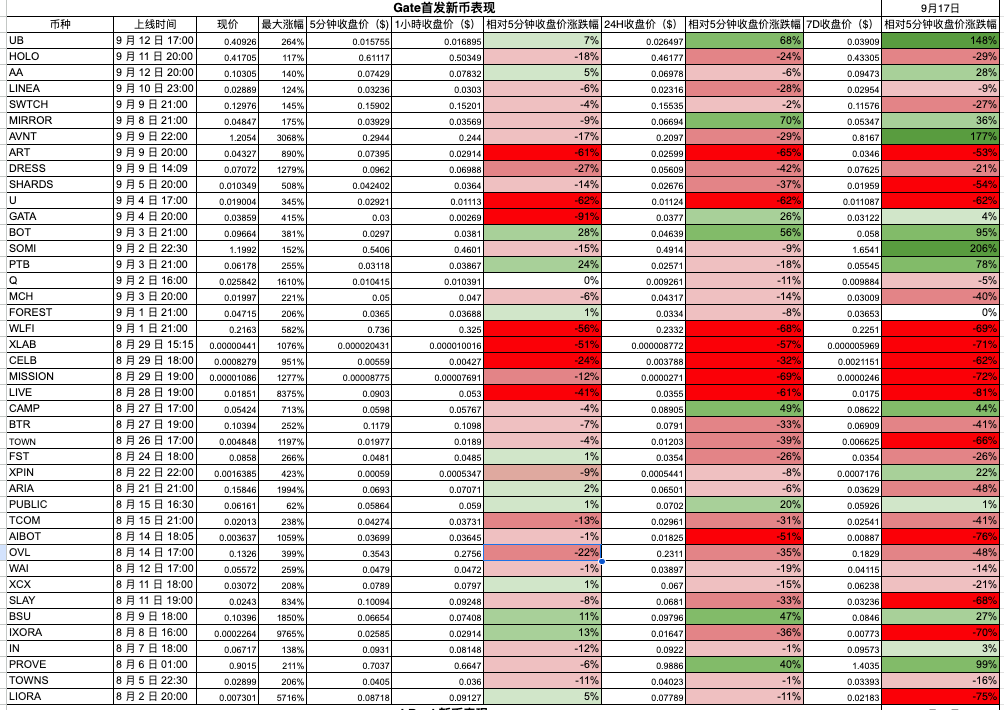

ゲート:爆発的な市場と深刻な下落リスクが共存

上場コイン数が最も多いGateは、サンプル数も最大です。統計によると、新規上場コインの約30%は7日以内に初日の価格から上昇を続ける一方で、70%以上は下落しています。これらのコインの約30%は1週間以内に価格が半減(50%以上下落)し、すべてのプラットフォームの中で最も急激な下落となっています。これは、Gateのマーケットメイク能力が比較的弱く、単一ポイントの資本によって価格変動が容易に増幅されることに起因しています。

しかし、Gateは市場で最も劇的な価格上昇にも貢献しています。例えば、Avantis(AVNT)は上場初日に30倍以上も急騰し、短期的な神話を生み出しましたが、その後すぐに下落しました。全体的に見て、Gateに上場された新規コインは最も大きなボラティリティを示しており、初日に驚異的な価格上昇を経験する一方で、その後急落するケースも少なくありません。

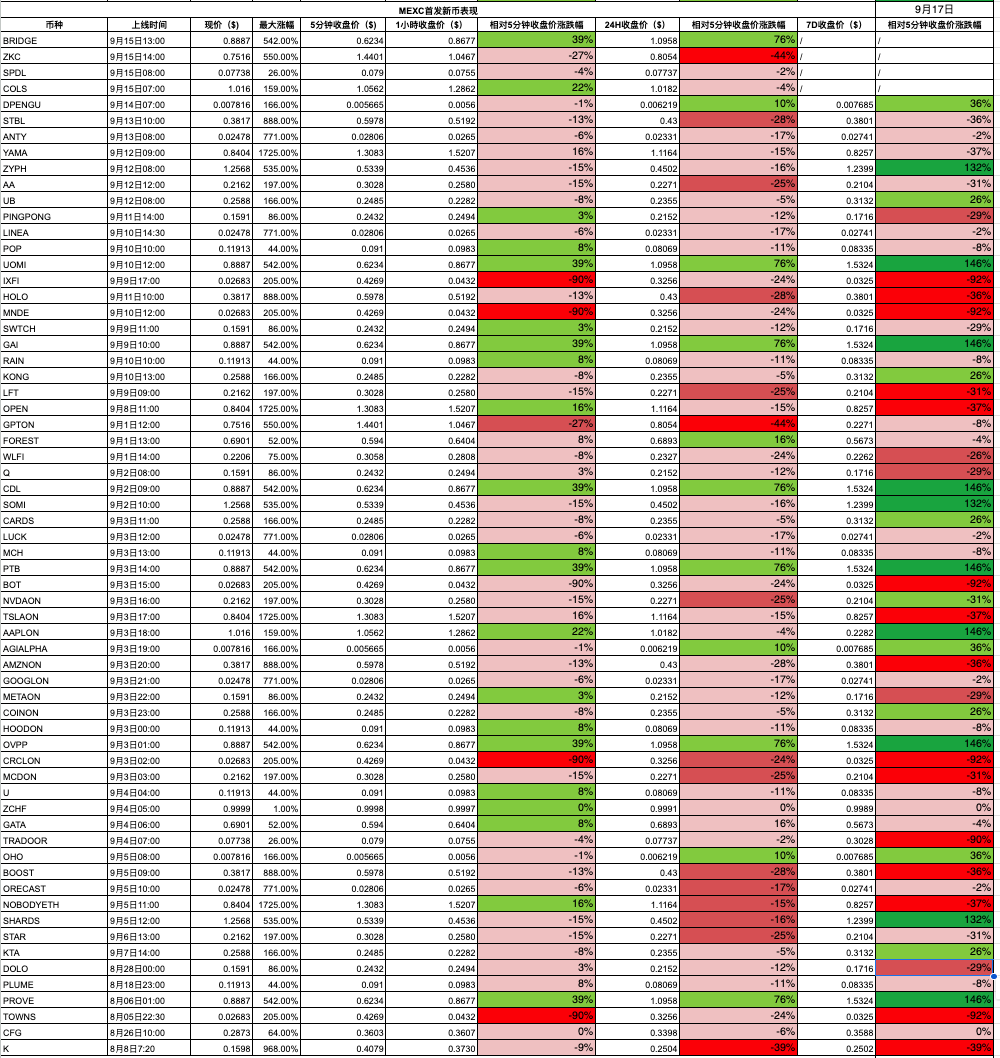

MEXC: 所得分布は右傾化しており、顕著なピーク増加が見られる

頻繁に上場されるプラットフォームであるMEXCの新規トークンの全体的なパフォーマンスは、Gateとほぼ同様です。プロジェクトの約30%は上場価格から1週間後に上昇し、70%は下落しました。これらのうち約10%は、ほぼ50%の大幅なリトレースメントを経験しました。MEXCは、極端な価格上昇が頻繁に発生するという特徴があります。統計期間中の最大上昇は、MEXCに最初に上場したプロジェクトであるIXORAプロジェクトで発生し、ピーク時には発行価格の約98倍という驚異的な数値を記録しました。これは、一方では、MEXCが小型トークンへの投機を厭わないハイリスクな投機資金を引き付けていることを示唆しています。他方では、ほとんどのプロジェクトが当初の誇大宣伝の後、価格が下落したり、発行価格を下回ったりすることで、すぐに正当化していることも示唆しています。新規MEXCトークンの7日間平均リターンはわずかにプラス(極端な値によって膨らんでいる)ですが、中央値はマイナスであり、ほとんどのトークンのパフォーマンスが弱いことを示しています。

KuCoin: 全体的に安定しており、爆発力は中程度

KuCoinに上場された新規コインの約36%は1週間以内に上昇し、64%は下落して取引を終え、GateやMEXCなどのプラットフォームをわずかに上回りました。50%を超えるドローダウンを経験したプロジェクトは10%未満で、大幅な下落は比較的少なかったことを示しています。平均すると、KuCoinに上場された新規コインは、7日間で初日の価格に対してわずかにプラスのリターン(約+15%)を記録し、中央値は約-8%でした。これは、少数の大きな上昇が平均を押し上げた一方で、大多数は緩やかな下落を経験したことを示唆しています。KuCoinでは数十倍もの劇的な上昇は稀で、ピーク時の上昇は通常5~20倍の範囲です。トップパフォーマーは、トレンドとなっている厳選されたプロジェクト(ソーシャルファイやゲームなど)であることが多いです。全体的に、KuCoinの新規コインのパフォーマンスは、中程度から強気の傾向が特徴であり、極端な一攫千金の試みや持続的な価格下落は見られていません。この機会を活用する投資家は、安定した収益を生み出す可能性があります。

新規コインの上場後1週間の全体的なリターン分布を横軸で見ると、LBank、Gate、MEXCといった上場頻度の高いプラットフォームでは、「高低」が右肩上がりのパターンを示しています。一部のコインは数十倍という驚異的な上昇率を記録する一方で、多くのプロジェクトはIPO価格を急速に下回り、投資家の損益に大きな二極化が生じています。一方、BinanceやOKXといった大手取引所は、厳格な上場審査プロセスを採用しているため、新規コインのパフォーマンスはより穏やかで収束的です。急激な上昇は稀で、急落も比較的稀であり、大多数のコインは損益を管理可能な水準にとどめています。BybitとBitgetは両方の特徴を示しており、スターコインは1日で数十倍も上昇する一方で、多くの一般的なコインは静かに下落しています。これらの新規コインのリターン分布は「ロングテール」を示しており、極端な値が平均を押し上げる一方で、中央値は低い、あるいはマイナスになることもあります。これは、これらのプラットフォームで新規コインに投機する投資家には、個々のケースを見極める能力が必要であることを示唆しています。

新しいコインのパフォーマンス分布特性の分析

上記のデータを組み合わせると、各プラットフォームにおける新しいコインの分布特性をさらにまとめることができます。

- 成長の集中度:これは、利益が主に少数の新規コインに集中している度合いを指します。BybitとBitgetは新規コインの成長が最も集中しており、1つまたは2つのプロジェクトの急成長が全体のリターンの大部分を占め、他のコインの大部分は限定的、あるいはマイナス成長に留まっています。OKXはプロジェクト数が少ないため、1つのコインの上昇または下落が全体のパフォーマンスに大きな影響を与え、集中パターンを示しています。一方、LBankとGateの成長は比較的均等に分散しています。絶対的なリターンが高い個別のケースもありますが、プロジェクト数が多いため、各コインの全体的な貢献は分散しています。BinanceとKuCoinは中間に位置し、1つまたは2つのコインに極端に集中しているわけでもなく、完全に均等に分散しているわけでもありません。強力なコインは全体のリターンにある程度貢献しますが、支配的ではありません。

- 新規コインのうち、初日または初週に終値で上昇したコインの割合:この指標は、新規コインの「損益分岐点率」を反映しています。Upbitの損益分岐点率は20%未満と最も低く、韓国ウォン市場ではほとんどの新規コインが利益を上げられないことを示しています。OKXとBybitの損益分岐点率も20~30%と比較的低くなっています。Gate、MEXC、Binance、KuCoinなどのプラットフォームの損益分岐点は30~40%と、やや高くなっています。LBankのデータは入手できていませんが、過去のデータから推定すると、おそらく30%前後でしょう。これは、ほとんどのプラットフォームにおいて、新規コインの損益分岐点(初週の終値は下落)が標準であり、損益分岐点に達するのは例外的になっていることを意味します。投資家が利益を確実なものにするには、ローンチ初期段階で利益を確保する必要があります。

- ディープドローダウン率:5分前の終値から7日間で50%を超える下落を「ディープドローダウン」(半減期)と定義しています。Gateは新規コインの約31%で週当たりの下落率が最も高く、これはサンプル全体で最も高い数値です。これは、Gateの頻繁な上場に伴う流動性低下のリスクを裏付けており、その後も連日の価格下落が頻繁に発生しています。Upbitも僅差で、新規コインの約23%が週内に半減期を経験しました。これは、韓国で上場されている人気の海外コインの価格が補償的に下落したことが原因と考えられます。Bybitではプロジェクトの約9%が半減期を経験しましたが、BinanceとKuCoinでは10%未満、MEXCでは約10%、LBankとBitgetでは10~20%の範囲と推定されます。OKXの状況は依然として不明ですが、少なくとも極端な事例が発生しています。全体的に見て、GateやUpbitのようなプラットフォームはリスクが高く、新規コインの約4分の1が急速な半減期を経験しています。一方、BinanceとKuCoinは比較的穏やかな下落にとどまり、大幅な下落を経験したコインは約10%にとどまりました。

上記の分析から、異なる取引所における新規トークンのパフォーマンスには明確な違いがあることがわかります。頻繁に上場するプラットフォームは機会とリスクの両方を有しており、全体的なリターンは、急騰する少数のトークンを活用できるかどうかに左右されます。一方、低頻度で選択的なプラットフォームは、短期的な利益獲得の機会は少ないものの、平均ドローダウンは低く、リターンは中間層に集中しています。平均的な投資家にとって、頻繁に上場するプラットフォームで新規プロジェクトに投資するには、より慎重な損切り戦略と利益確定戦略が必要です。一方、主要プラットフォームで人気のある上場プロジェクトに参加すれば、リスクはより管理しやすいものの、過度に高いリターンは避けられます。

WLFI: トランプコンセプトコインのマルチプラットフォームでのパフォーマンス

プロジェクト概要:WLFI(World Liberty Financial)は、トランプ前米大統領の親族からの支援が噂されていることから大きな注目を集め、「トランプコイン」の異名を冠しています。9月1日頃、Binance、HTX、KuCoin、Bybit、LBankなど、多数の取引所が上場を発表し、ほぼ世界同時上場となりました。Binanceは、高リスクを示す希少な「シードタグ」を付与しました。Bybitは独自の「トークンスプラッシュ」エアドロップイベントを開催し、LBankは特別な取引補償オファーを提供しました。このような大規模かつマルチプラットフォームでの同時上場は近年稀であり、WLFIは様々な取引所のユーザー構造や投資戦略を検証するための優れたベンチマークとなっています。

プロジェクト概要:WLFI(World Liberty Financial)は、トランプ前米大統領の親族からの支援が噂されていることから大きな注目を集め、「トランプコイン」の異名を冠しています。9月1日頃、Binance、HTX、KuCoin、Bybit、LBankなど、多数の取引所が上場を発表し、ほぼ世界同時上場となりました。Binanceは、高リスクを示す希少な「シードタグ」を付与しました。Bybitは独自の「トークンスプラッシュ」エアドロップイベントを開催し、LBankは特別な取引補償オファーを提供しました。このような大規模かつマルチプラットフォームでの同時上場は近年稀であり、WLFIは様々な取引所のユーザー構造や投資戦略を検証するための優れたベンチマークとなっています。

初日の価格推移:WLFIの始値とその後の変動は、各プラットフォームで大きな違いが見られました。全体的に見ると、初日は「高値・始値・安値」のトレンドとなりました。つまり、取引開始時に急上昇した後、すぐに反落しましたが、上昇幅は取引所によって異なりました。

- KuCoin、HTX、Binanceでは、WLFIが比較的低価格で寄り付いたため、買いが入り、価格がほぼ2倍になり、最大の増加幅は約1.97倍(+97%)に達しました。例えば、9月1日のBinanceの寄り付きから数分以内に、WLFIは約0.15 USDTから約0.30 USDTまで急騰しましたが、抵抗に遭遇して反落しました。1時間後、上昇幅は縮小し、24時間後の終値では、価格は始値からわずか34%しか戻していませんでした。7日後には、発行価格を約30%下回りました。KuCoinとHTXのパフォーマンスはBinanceのそれと似ており、どちらもほぼ2倍の上昇を見せましたが、上昇を維持できず、ほぼ始値付近で終えました。

- OKXとMEXCでは、WLFIは比較的高い価格で寄り付き、大きな上昇は見られませんでした。しかし、始値がその日の最高値(いわゆる「急落」)となり、最大上昇幅は約+0.75倍(始値から25%低い)にとどまりました[30†最初の列]。つまり、WLFIはこれら2つのプラットフォームで上昇幅を持たず、寄り付きでピークを迎え、その後は下落に転じたのです。初日の終値は始値から20%以上下落し、1週間後も約26%下落しており、低調なパフォーマンスを示しました[30†最初の列]。この状況は、OKXやMEXCなどのプラットフォームでは、より積極的な買い注文がWLFIの始値を押し上げ、それ以上の上昇を阻んでいる可能性を示唆しています。

- Bybitでは、WLFIの初日のパフォーマンスはさらにユニークでした。Bybitはローンチと同時にエアドロップイベントを開始したため、多くのユーザーが無料のWLFIトークンを受け取り、売り圧力が緩和されました。寄り付き時には、WLFIの価格は急落し(寄り付き高)、最大上昇率はわずか0.58倍で、その後大幅に下落しました[30†WLFI-Bybit]。データによると、BybitでのWLFIの5分間終値は約0.3033 USDTでしたが、1時間後には0.2582、24時間後には0.2271 USDTまで下落し、どちらも寄り付き価格を下回りました。7日後も、まだ約30%下落していました[30†WLFI-Bybit]。Bybitのエアドロップ戦略は取引量を増加させましたが、寄り付き時に強い売り圧力をもたらし、初日のパフォーマンスは比較的弱いものとなりました。

- Upbit(韓国市場)でも、WLFIは初日に低迷しました。Upbitユーザーはこの海外の政治テーマコインへの関心が薄く、初値はすぐに高値を付けました(報道によると、「最大上昇率」は0%でした[30†WLFI-Upbit])。その後、WLFIの価格は下落を続け、24時間で約37%下落し、1週間後の初値から43%以上下落しました[30†WLFI-Upbit]。これは、韓国市場がWLFIの上昇モメンタムを追うだけの勢いを欠いていたことを示唆しています。これは、規制環境や、熱心な投機よりも様子見の姿勢を好む投資家の好みによるものと考えられます。また、WLFIがUpbitでローンチされた時点では、既に他のプラットフォームで世界的な価格が上昇し、その後下落していたため、韓国ウォン市場には独立した市場トレンドが見られなかったことも原因の一つと考えられます。

流動性と取引量:WLFIローンチ後の各プラットフォームにおける取引量と流動性の分布は、ユーザー層の違いを反映していました。世界最大の取引所であるBinanceは、WLFI/USDTペアの取引量において初日に大幅なリードを獲得し、十分な売買注文板の厚みと比較的安定した価格均衡を示しました。KuCoinとMEXCは投機筋が集中しているため、短期的な取引活動も活発で、ローソク足チャートの秒単位の変動も激しいです。しかし、これらの取引所の厚みはBinanceに劣るため、大口注文による市場急騰と暴落の影響を受けやすい状況です。Bybitでは、エアドロップの影響で市場が開いた直後に大量の売り注文が殺到し、買い注文を吸収するための大きなプレッシャーが生じました。しかし、これはその後も押し目買いの動きを活発に引きつけ、高い取引量を維持しました。 Upbitでは、韓国ウォンの取引量は米ドル市場よりも低かったものの、韓国における日次取引量上位の通貨ペアにランクインしており、継続的な関心を示しています。全体的に見ると、WLFIの流動性は大規模取引所に集中しており、より秩序ある価格形成につながっています。一方、小規模取引所では活発な取引が見られるものの、変動は激しい傾向にあります。

ローンチ戦略とユーザー構造の違いの分析:WLFIの事例から、各取引所の新規コインのローンチ戦略の違いが価格動向に大きな影響を与えていることがわかります。

- Binanceの「シード」タグは追加のプロモーションを伴わず、より合理的なユーザー層を引き付けました。これにより、比較的穏やかで秩序ある価格動向が生まれました。Binanceのユーザー層は主に、政治的な動機を持つトークンに警戒心を持つ世界中のプロの投資家で構成されています。その結果、WLFIはわずかに上昇したものの、価格はすぐにより合理的な水準に戻りました。

- Bybitは、主にデリバティブ取引とエアドロップの愛好家で構成されるユーザー向けに、取引量を増やすためにエアドロップを積極的に展開しました。無料チップの流入とBybitユーザーの短期取引への傾向が相まって、BybitにおけるWLFIの始値は人為的に高値となり、強い売り圧力がかかり、結果として始値は高値、終値は安値となりました。これは、Bybitのユーザーベースに投機筋の割合が高いことを示唆しており、プラットフォームの戦略はこうした短期取引の雰囲気を強めています。

- Upbitのユーザーは主に韓国の個人投資家で、比較的保守的な投資スタイルで、韓国以外の製品への愛着は薄い。WLFIをめぐる世界的な盛り上がりにもかかわらず、韓国の投資家は熱狂的な動きを避け、控えめな姿勢を保っている。これは地域的な市場嗜好を反映している。韓国のユーザーは自国通貨や主流の国際通貨を好み、米国の政治に関連するコインへの関心は比較的低い。さらに、Upbitには空売り裁定取引のための先物市場がないため、ユーザーはスポット取引のみで取引する必要がある。その結果、他のプラットフォームの価格が下落した後、韓国ウォンも下落し、サポートが不足した。

- LBankは、新規コインのローンチ時に、市場前価格保護メカニズムとプラットフォームレベルの補償プランを頻繁に導入しています。これらのメカニズムは、開始時の相場レンジ、注文サイズ、マッチングの異常値に対して保護閾値を設定し、発動するとロールバックと補償プロセスを開始します。この組み合わせにより、WLFIのようなセンチメントコインにおける極端なスリッページが緩和され、早期の価格発見の予測可能性が向上し、新規株式公開(IPO)への参加に対する個人投資家の信頼が高まります。その結果、短期的な「急騰」がある程度抑制され、より制御された開始カーブとより安定した取引体験が実現します。

- KuCoin、MEXC、HTXなどのプラットフォームは、斬新なコンセプトに非常に敏感な、多くの国際的な個人投資家や投機資金を引きつけています。特にKuCoinのコミュニティは短期的な投機に長けており、低価格で購入して価格を吊り上げようとします。そのため、KuCoin上のWLFIは、価格が200%近く上昇しました。しかし、こうした資金は出入りが速いため、利益が出た後はすぐに売却し、価格を下落させます。これらのプラットフォームのローンチ戦略は、基本的に市場のニーズに応えるために網を広げるものであり、追加のリスク管理策が欠如しています。新しいトークンのパフォーマンスは完全に市場センチメントに左右され、結果として激しい変動を引き起こします。

総じて、WLFIのパフォーマンスは取引所によって「異なる」という結果が出ています。同じプロジェクトでありながら、プラットフォームごとにユーザー構造(合理的か投機的か、国内か海外か)やサポート戦略(エアドロップの有無、リスク警告の有無)が異なるため、市場パフォーマンスは大きく異なります。WLFIの価値が倍増したプラットフォームもあれば、ほとんど変化なく下落を続けたプラットフォームもありました。これは、取引所のエコロジカルな特性が新しいコインの取引の運命を形作っていることを明確に示しています。取引所は新しいコインの発行場であると同時に価格決定の場としても機能し、異なる「オーディエンス」がパフォーマンスの方向性を決定します。

概要: ICOに関するクロスプラットフォームの洞察

WLFI の事例を通じて、新しいコインのクロスプラットフォーム パフォーマンスにおけるいくつかの一般的なパターンをまとめることができます。

- ユーザーベースが誇大宣伝の強さを決定します。投機的なプラットフォーム(LBank、MEXC、Gateなど)は、感情に基づくコインで過大な利益を上げる傾向がありますが、ファンダメンタルズに基づくコインではより大きな売り圧力を受ける可能性があります。保守的で合理的なユーザー(UpbitやBinanceの一部ユーザーなど)は、テーマに基づくコインにそれほど熱心ではなく、価値に基づくコインをある程度好みます。

- 同時上場は価格差を縮小します:複数の取引所が同時に新規コインを上場すると、価格発見が促進され、裁定取引によってプラットフォーム間の価格差が迅速に解消されます。取引所間のパフォーマンスの違いは、価格動向よりも変動や詳細に反映されます。

- プラットフォーム戦略は短期的なトレンドに影響を与える:取引所が採用する戦略(エアドロップ、トレードコンペティション、保証された取引報酬など)は、新規コインの上場初期段階における需給に影響を与える可能性があります。例えば、エアドロップは売り圧力を高め、トレードコンペティションは取引量を刺激してボラティリティを増幅させ、保証された取引報酬は価格上昇への盲目的な追随を抑制します。これらの要因は、初日のKラインチャートに反映されています。

- 契約ツールが価格回復を加速:コイン先物/無期限契約を提供するプラットフォームでは、スポット価格が通常水準に早く回復することがよくあります。これは、空売りの仕組みによって価格バブルがより早く崩壊するためです。これは特にコイン価格が急騰した後に顕著で、空売りが可能な場合、上昇トレンドはより早くピークを迎える傾向があります。

- 地域市場には独自のリズムがあります。Upbitのようなローカル取引所がグローバルコインを上場したとしても、それはローカル投資家の独自の反応パターンを反映します。国際市場で話題になったコインが必ずしも自国市場で人気があるとは限らず、その逆もまた然りです。これは、取引所が運営する市場環境が新規コインのパフォーマンスに与える影響に注意を払う必要があることを示しています。

つまり、新規トークンの取引所間におけるパフォーマンスの違いは、投資家構成とプラットフォームシステムという複数の要因の組み合わせによって形作られます。同じ新規トークンでも、取引場所によって大きく異なる結果をもたらす可能性があります。複数のプラットフォームへの同時上場はプロジェクト開発者にとってトレンドとなっていますが、上場ペースを調整し、各プラットフォームの強みを活用することは、それ自体がスキルです。投資家にとって、これらの違いを理解することは、適切なタイミングと場所を選択するのに役立ちます。購入する取引所と売却する取引所が、最終的なリターンに影響を与える可能性があるからです。まさにこれが、当社のプラットフォーム間比較の詳細な重要性です。

契約データの比較

新規トークンのスポット市場は確かに注目を集めていますが、先物市場における競争と変化は、取引所の戦略的優先事項をよりよく反映しています。2025年8月、市場が回復するにつれ、主要取引所間でデリバティブ取引量に大きな差が生じました。「取引所データ比較」表の指標を用いて、上位10のプラットフォームにおける先物取引の比較分析を行い、取引量、成長傾向、通貨カバレッジなど、変化する市場環境に関する洞察を提供しました。

総取引量とデリバティブシェア

まず、全体の取引量とデリバティブ取引の割合を見てみましょう。2025年9月初旬のCoingeckoの24時間取引量データに基づき、各プラットフォームにおけるスポット取引とデリバティブ取引を比較すると、以下のようになります(括弧内はデリバティブ取引が全体の取引量に占める割合です)。

- Binance:現物取引の取引量は約7,356億ドル、米ドルデリバティブ取引量は約2.90兆ドルで、24時間あたり合計3.64兆ドルに達し、デリバティブ取引が約80%を占めています。業界リーダーであるBinanceの先物取引量は、現物取引の約4倍と大きくリードしています。

- Bybit:現物取引量は約1,269億、デリバティブ取引量は約1兆600億、合計1兆1,870億で、デリバティブ取引量が約89%を占めています。Bybitは設立以来、契約のスペシャリストとしての地位を確立しており、契約量は主要現物取引所の約9倍近くに達しています。

- OKX: スポット取引は約1,140億人民元、デリバティブ取引は約1兆2,340億人民元、合計1兆3,480億人民元で、そのうちデリバティブ取引が約92%を占めています。

- Gate:スポット取引は約1,292億、デリバティブ取引は約9,415億、合計1兆708億で、デリバティブ取引が約88%を占めています。

- Bitget:スポット取引は約1,316億、デリバティブ取引は約1兆1,106億、合計1兆2,422億で、デリバティブ取引が約89%を占めています。

- MEXC:スポット取引は約1,285億、デリバティブ取引は約1兆2,785億、合計1兆4,070億で、デリバティブ取引が約90.8%を占めています。

- Lバンク:スポット取引量は約1,084億元、デリバティブ取引量は約2,169億元で、合計3,253億元です。デリバティブ取引が全体の約66.7%を占めています。Lバンクのデリバティブ取引量はサンプルの中で比較的低く、約3分の2に過ぎません。

- HTX(Huobi):スポット取引量は約1,073億米ドル、デリバティブ取引量は約1,536億米ドルで、合計2,609億米ドルです。デリバティブ取引が全体の約58.8%を占めています。HTXのデリバティブ取引量は、この比較の中で最も低く、60%未満です。

- KuCoin:スポット取引量は約537億元、デリバティブ取引量は約924億元で、合計1,462億元です。デリバティブ取引は全体のわずか63%を占めています。KuCoinのデリバティブ取引ポートフォリオは、前述のプラットフォームと比べて大幅に低い水準です。これは、KuCoinユーザーが依然としてスポット取引を主に利用しており、先物取引が遅れていることを示しています。KuCoinは無期限契約も提供していますが、その種類と深さは一流プラットフォームに匹敵するものではなく、デリバティブ取引におけるユーザーの定着率を向上させる必要があります。

- Upbit: スポット取引量は約91億米ドルで、デリバティブ取引はありません。

上記の比較から、一部のプラットフォーム(KuCoin、LBank、Upbit)を除き、ほとんどの取引所の取引量構造はデリバティブ取引が支配的であることがわかります。特に、OKX、Bybit、Bitget、Gate、MEXCといった新興国や中堅プラットフォームでは、先物/無期限スワップが取引量の85~90%、あるいはそれ以上を占めており、契約商品を通じてプラットフォームの規模拡大に成功していることがわかります。これはユーザーの嗜好とプラットフォーム戦略によるものです。若いトレーダーは高レバレッジと高ボラティリティを好み、これらのプラットフォームはこうした需要に応えるために幅広い契約商品を提供しています。一方、Binanceは現物取引の基盤が充実しているにもかかわらず、デリバティブ取引量は現物取引量の約4倍に上り、全体の80%を占めています。これは、主要プラットフォームでさえ契約市場に大きく依存していることを示しています。

KuCoin、LBank、HTXは移行期にあります。これらのプラットフォームのデリバティブ事業は、スポット取引事業に比べて依然として大きく遅れており、そのシェアは約60%にとどまっています。これは、契約取引事業の開始が遅れたこと(例:LBankは先物取引を開始したばかり)、ユーザーベースが保守的な投資家で占められていること(例:HTXの従来のユーザーはスポット取引に慣れている)、あるいは契約商品の競争力不足(例:KuCoinの先物市場の厚みと商品の種類がまだ十分には発展していない)のいずれかを反映していると考えられます。業界が発展するにつれ、比較的市場シェアの低いこれらのプラットフォームは、総取引量の増加を目指し、デリバティブ市場シェアの拡大に注力する可能性が高いでしょう。

契約取引量の動向と市場シェアの変化

取引量の動向を観察するため、2025年6月上旬と9月上旬のデータを比較し、各取引所の総取引量の四半期ごとの変化率を計算しました。これにより、直近の四半期で急成長を遂げたプラットフォームと、比較的停滞しているプラットフォームが明らかになります。

- LBank:四半期の取引量は驚異的な92.3%増加となり、サンプルの中で最も高い伸びを記録しました。この目覚ましい成長は、LBankが第3四半期に契約事業を拡大するための積極的な戦略を実行したことを示唆しています。おそらく、人気トークンの契約を積極的に開始し、契約インセンティブプログラムを実施したことが、取引量の急増につながったと考えられます。さらに、第3四半期には多くの小規模トークンの取引が活発化し、LBankは新規上場において先頭を走りました。これらの新規トークンの取引量の急増も、全体の取引量の増加に貢献しました。

- Gate:四半期の取引量は約53.0%増加しました。長年の実績を持つアルトコイン取引所であるGateは、第3四半期に取引量が過去最高を記録しました。この成長は主にデリバティブ取引(前四半期比62%増)によるものです。この成長は、Gateが市場トレンドを捉え、新規トークンの無期限契約を多数立ち上げたことによります。

- MEXC:四半期成長率は約50.5%。MEXCは第3四半期も急成長を続け、「ダークホース」としての地位を確固たるものにしました。特にデリバティブ商品の大幅な増加により、デリバティブ取引量においてOKXに迫る勢いを見せています。

- Bitget:四半期成長率は約29.4%。Bitgetは安定した成長を維持しました。

- KuCoin:四半期成長率は約27.0%でした。KuCoinの総取引量の増加は、主にスポット取引の増加によるものです(スポット取引の急増は、第3四半期に多数の新規コインが上場したことによるものです)。デリバティブ取引も若干の改善が見られましたが、その規模は小幅でした。

- Upbit:四半期成長率は約24.5%(スポット取引のみ)。Upbitの取引量は、第3四半期の市場全体の回復と韓国からの資金流入の恩恵を受け、ほぼ25%増加しました。この成長率はBinanceと同程度であり、Upbitは概ね市場全体の動きに追随しており、特に好調ではなかったことを示しています。

- Binance:四半期成長率は約23.5%でした。最大の取引基盤を持つ取引所として、Binanceの四半期ベース23%の成長率は目覚ましいものです。これは主に、第3四半期に取引心理が回復したことによるもので、主要仮想通貨と一部の中小仮想通貨の両方でBinanceの取引量が急増しました。Binanceは大きな戦略的調整を行っておらず、米国の規制圧力を受けて一部の高リスク商品を縮小したこともあります。そのため、Binanceの成長率は概ね市場全体の平均を反映しています。市場シェアに関しては、中規模取引所の成長率が高いためBinanceは若干の減少を経験しましたが、依然として確固たるトップの地位を維持しています。

- Bybit:四半期成長率は約+15.8%でした。Bybitの成長率は業界平均を下回っています。これにはいくつかの要因が考えられます。第一に、Binanceをはじめとするプラットフォームが一部のユーザーを失ったこと(例:地域的な禁止措置を受けてユーザーがBinanceを離れたこと)。第二に、Bybitの第3四半期の活動は平凡だったこと(新規コインの上場数は多かったものの、取引量への貢献は限定的だったこと)。第三に、BitgetやMEXCなどの新規参入企業によってデリバティブ市場シェアが侵食されたことです。この15.8%の成長は、ランキングでBitgetに追いつかれたり、追い抜かれたりするリスクをBybitに与え、市場シェアがわずかに低下する結果となりました。これは、かつて世界第2位の契約取引プラットフォームであったBybitにとって警告のサインです。Bybitは急速な成長を取り戻すために、製品とマーケティングに再び注力する必要があります。

- HTX:四半期成長率は約14.0%。HTXも緩やかな成長を見せました。内外の課題の中、Huobiのユーザー基盤は大幅な拡大に苦戦し、取引量の増加は主に既存ユーザーのアクティビティのわずかな増加によるものでした。この14%の成長率はHTXのランキングにおける地位をさらに低下させ、市場シェアの継続的な低下につながりました。

- OKX:四半期成長率はわずか約12.9%でした。OKXの成長率は最も低く、ほぼ停滞していました。OKXの最近の海外展開や新製品の発売を考えると、これは意外な結果です。しかし、データによると、OKXの取引量の伸びは競合他社よりもはるかに緩やかでした。これは、OKXの基盤が厚く、段階的な成長が困難だったことが原因である可能性があります。また、特に新興のアルトコイン市場やデリバティブ市場における機会損失により、ユーザー数の増加が鈍化していることも反映している可能性があります。

上記の傾向から、第3四半期に市場シェアを大きく伸ばしたのは、LBank、Gate、MEXC、Bitgetといった中規模プラットフォームであったことがわかります。これらのプラットフォームは50%を超える成長率、あるいはほぼ倍増を記録し、取引量シェアの大きなシェアを獲得しました。一方、Binance、OKX、Huobi、Bybitといった従来の大手取引所は後れを取り、相対的に市場シェアを失っています。これは、第3四半期の市場シェアが主に小額通貨の投機やデリバティブ取引に集中していたこと、つまり第二・第三層プラットフォームが得意とする分野であったことが原因と考えられます。一方、大手取引所は、コンプライアンスや戦略上の制約から、多くの高リスク・高リターンの分野に深く参入することができず、成長は限定的でした。この市場シェアの変化が長期的に安定するかどうかは、強気相場が本格的に始まった後のこれらの取引所のパフォーマンスにかかっています。しかしながら、変動の激しい市場においては、小規模で柔軟性の高いプラットフォームがより大きな牽引力を発揮してきました。

取引量構造と通貨カバー率の違い

スポット/契約比率に加えて、取引量構造は契約の内部構造に基づいて比較することもできます。例えば、無期限契約と受渡契約の比率、メインストリームコインとアルトコインの契約比率、そして原資産の数などです。これらの要素は、取引所の契約取引の焦点と深度を反映しています。

- 永久スワップとデリバリー先物を比較すると、ほぼすべてのプラットフォームが永久スワップを優先しており、取引量の大部分を占めています。デリバリー先物(固定期間契約)は、BinanceやOKXなどの少数のフルサービスプラットフォームでのみ提供されており、大きな割合を占めているものの、永久スワップに比べてますます重要性が薄れています。したがって、ここでは永久スワップの比較に焦点を当てます。

- 主流コイン vs. アルトコイン:BinanceやOKXといった大手取引所における契約量は、BTCやETHといった主流コインに大きく集中しています。例えば、Binance FuturesにおけるBTC/USDTおよびETH/USDTの永久スワップは、取引量の50%以上を占めていると考えられます。一方、小型コインの契約は多様な商品を提供している一方で、1単位あたりの取引量は限られています。MEXCやGateといった小型コインのトレーダーを惹きつけるプラットフォームは、幅広いアルトコインにおいて、より多様な契約取引を提供しています。例えば、MEXCの新しい永久スワップは、Binanceに上場されていないにもかかわらず、1日あたり数億ドルの取引量を生み出す可能性があります。Gateでは、PEPEのような比較的時価総額の低いコインの永久スワップがかつて市場をリードしていました。これは、大手プラットフォームが主要コインの豊富な取引量を活かして成功している一方で、二番手プラットフォームは小型コインの幅広い取引量に依存していることを示しています。

- 契約数:Binanceは現在、150を超えるUSDT証拠金付き無期限契約と数十のコイン証拠金付き契約を提供しています。OKXは約200の契約を提供しており、これには多くのDeFiや人気プロジェクトが含まれます。Bybitも150を超える契約を提供しています。一方、MEXCは250を超える無期限契約を提供しており、上場されているスポットアルトコインのほぼすべてをカバーしていると主張しています。Gateも約200の契約を提供しています。KuCoinの契約提供は比較的限られており、100強です。LBankの契約提供は非常に限られており、おそらく数十の主流コインといくつかの人気アルトコインのみをカバーしています。Upbitは契約を提供していません。製品の種類の違いの説明:MEXCとGateは、ユーザーを引き付けるために、投機家に提供する小規模コインの契約を多数追加しました。Binanceは小規模コインの契約にはより慎重であり、提供を比較的限られた数に制限しています。 Bitget と Bybit はその中間に位置し、新しいコインの契約を多数提供していますが、選択的です (たとえば、Bitget は人気に基づいて契約を選択しますが、MEXC ほど完全には提供しない可能性があります)。

- 取引ツールと機能:先物取引は、取引量だけでなく、詳細な機能においても違いがあります。例えば、レバレッジに関しては、BinanceとOKXは主流の仮想通貨で最大125倍のレバレッジを提供しているのに対し、中小規模の仮想通貨では一般的に20~50倍に制限されています。MEXCなどのプラットフォームは、ギャンブラーを惹きつけるため、中小規模の仮想通貨で高いレバレッジを提供する場合があります。流動性に関しては、Binanceのようなプラットフォームは、取引の厚みを確保し、スリッページを最小限に抑えるために大規模なマーケットメーカーチームを擁していますが、中小規模のプラットフォームは一部の契約の流動性が低く、市場操作や清算の影響を受けやすい場合があります。資金調達率と保険基金の強さも重要な違いとなります。全体的に見て、大手プラットフォームは先物市場においてより高い専門知識と安定性を提供する一方、新興プラットフォームは積極性と柔軟性を重視し、安定性をある程度犠牲にする可能性があります。

- ホットスポットの追跡:戦略的に、一部の取引所は市場トレンドの追随に熱心です。例えば、前述のMEXCとGateは、新しいコインが人気になるとすぐに無期限先物契約を上場し、ユーザーが双方向で取引できるようにします。例えば、今年Friend.techコンセプトが人気になった際には、BLURなどの関連コインがこれらのプラットフォームで先物取引を行い、多くのユーザーを獲得しました。BitgetとBybitもホットスポットを追跡していますが、やや慎重で、先物契約を開始する前に、スポット商品が上場され、基本的な流動性があることを確認するのが一般的です。他の取引所は主流市場に焦点を当て、人気のない先物契約の上場を避けています。典型的な例としては、Coinbase(BTCとETHの先物のみを提供しており、本稿では取り上げません)やOKX(マイクロコインの先物取引を無差別に上場することは比較的避けています)などが挙げられます。 Binance はその中間に位置します。PEPE が非常に人気があったときなど、ホットスポットに選択的に参加し、Binance は例外を設けて永久先物契約を上場しましたが、ほとんどのアルトコインはそうではありません。

これらの違いの結果、先物取引へのユーザーの固執度は取引所によって異なります。小口通貨への投機に関心のあるユーザーは、Gate、MEXC、Bitgetといったプラットフォームで活発に取引を行うことが多く、新商品が提供されるプラットフォームに集まります。一方、取引量の多い主流通貨先物に投資するファンドは、その深み、信頼性、そして低いスリッページから、BinanceやOKXといったプラットフォームを好む傾向があります。短期・中期的には、小口通貨市場が活況を呈しているときには、小規模プラットフォームの取引量も急増します。市場がより合理的な状態に戻り、大規模ファンドがBTCを優先するようになると、主要プラットフォームの優位性が再び確立されます。これら2つのモデルは互いに排他的ではありません。多くの取引所は「両極端を掴む」、つまり小口通貨先物を促進しつつ、大口通貨の堅調な市場を維持しようとしています。例えば、BybitとBitgetはこの戦略を採用しており、主要通貨における深みにおいてBinanceと競合しながら、多数のオルト・パーペチュアル先物契約を誇っています。この包括的なアプローチには、リソースと技術投資、そして市場支配力の両方が必要です。現在、Binanceは包括的な先物取引のリーダーとして認められていますが、他のプラットフォームは差別化を通じて特定の分野で追い越しつつあります。

新しいコインと先物契約のパフォーマンス比較の概要

上記のスポットコインと先物取引の包括的な比較を通じて、いくつかの重要な結論を導き出すことができます。

(1) 新規コインの爆発力が最も強いプラットフォーム:爆発力でヒーローを判断すると、LBank、Gate、MEXCなどのプラットフォームは、新規コインの短期的な爆発力が最も強いと言えるでしょう。ただし、投資家が適切な「ロケット」を選択できると仮定した場合です。ただし、これらのプラットフォームの高いリターンは、高い損益分岐点と大きなドローダウンを伴い、その変動幅は上位取引所をはるかに上回っていることを強調しておく必要があります。

(2) 新規コインの総合的なパフォーマンスが最も優れたプラットフォーム:多くのプロジェクトが比較的安定したリターンを達成できるという観点から見ると、BinanceとKuCoinの新規コインは全体的に比較的良好なパフォーマンスを示している。Binanceの新規コインの損益分岐点は平均より低く、半減期の悲劇的なケースも少ないため、投資家がマイニングに踏み切る可能性は低い。一方、KuCoinは約3分の1のプロジェクトが週足で上昇して終了し、平均および中央値のリターンはサンプルの中で上位にランクインしている(平均+15%、中央値はわずか-8%)。OKXは上場コイン数が少ないものの、上場している数少ない新規コインは、1、2種類を除いて劇的な下落はなく、パフォーマンスは比較的安定している。Upbitは主流コインに追随することが多いため、大きな成長は見られないが、リスクをコントロールできるという利点がある。全体的に見ると、安定した収益性という観点から見ると、BinanceとKuCoinがやや優勢で、次いでBitget/Bybit(平均値が極端な値に押し上げられ、中央値が低いため)、そしてGate/MEXC(損益が二極化しているため)が最も厳しい状況です。もちろん、ここでの「総合的に見て最も優れている」というのは、リスク管理の観点からのものです。積極的な投資家は、前述の「爆発力ランキング」をより重視するかもしれません。

(3)契約取引シェアの伸びが最も速いプラットフォーム:四半期ベースで見ると、LBank、MEXC、Gateの3つが契約取引シェアと規模の伸びが最も速いプラットフォームです。LBankの契約取引量は前月比で倍増し、デリバティブ取引シェアは約55%から67%近くに増加しており、多くのスポットユーザーを契約取引ユーザーに転換することに成功しています。MEXCとGateのデリバティブ取引シェアは既に高く、それぞれ約5ポイント増加し、ハイレバレッジ取引における優位性を強固なものにしました。BitgetとKuCoinもそれぞれ約4ポイント増加しており、デリバティブセクターの重要性がさらに高まっていることが示されています。一方、OKXとBybitのデリバティブ取引シェアはほぼ横ばい、Binanceはわずかに増加しましたが、大きな変化はありませんでした(ベースが大きいため)。HTXはほぼ横ばいで、依然として60%前後で推移しています。全体的に見て、中小規模のプラットフォームの契約シェアの増加ペースは速かったようです。これらのプラットフォームは、第3四半期の成長を牽引するために契約に注力する傾向が明確に見られました。基盤とポジショニングの理由から、主要プラットフォームのシェアはほぼ変わらなかったものの、絶対的な取引量は増加しました。これらの新興企業の台頭により、契約市場はより多様化し、少数の主要企業による支配はもはやなくなることが予測されます。

(4) 新規コイン量と契約サポートのクローズドループ効果:分析の結果、一部の取引所は「新規コインスポット+サポート契約」というクローズドループ・エコシステムを形成している一方で、まだ完全に連携できていない取引所もあることが分かりました。代表的な例としては、Bitget、LBank、Gate、MEXCなどが挙げられます。これらの取引所は上場コイン数においてトップクラスであり、ほぼすべての人気コインの契約取引も提供しています。スポット取引と契約取引のこのクローズドループ連携には、次のような利点があります。ユーザーは他のプラットフォームに切り替えることなく、同じプラットフォーム上で新規コインのスポット取引とレバレッジ取引を完了できるため、取引の粘り強さと取引高が自然に高まります。例えば、ユーザーはLBankで新規コインXが急騰していることに気づき、まずスポットポジションを開き、その後すぐに契約を開いてレバレッジを上げてロングポジションを取り、利益が出た後はスポットポジションを決済することができます。このプロセスはすべてLBank内で完結します。取引所にとって、新規コインはスポット取引のトラフィックをもたらし、契約は取引高をさらに増幅させます。両者は互いに補完し合っています。しかし、BinanceやOKXのようなプラットフォームは、クローズドループシステムの実現が遅れています。新規コインの上場数は非常に少なく、多くの新規コインは先物取引どころかスポット取引も提供していません(あるいは価格が安定するまで先物取引の開始を待っています)。そのため、一部のユーザーは、より小規模なコインの先物取引を他のプラットフォームで行わざるを得ません。Binanceは、Launchpadプロジェクト(エアドロップ後のARB先物など)と同時に先物取引を開始する実験を行ってきましたが、全体的なペースはより慎重です。KuCoinとHTXはいくつかの新規コインを上場しましたが、対応する先物契約をタイムリーに提供していません。レバレッジを求めるユーザーは他のプラットフォームに目を向けざるを得なくなり、結果として資金流出が発生しました。全体として、コインと先物取引の統合を実現したプラットフォームは、第3四半期に大きな利益を享受し、取引量とユーザー維持率の両方に恩恵をもたらしました。一方、クローズドループシステムをまだ実現していないプラットフォームは、取引の可能性の一部を逃しています。

(5)ユーザーリターンとプラットフォーム戦略のマッチング:異なるプラットフォームを比較した結果、投資家が異なる取引所で得られる利益見通しは、プラットフォームの戦略的ポジショニングと一致していることも判明した。高リスク・高リターンのプラットフォーム(前述のLBank、MEXCなど)では、新規コインの短期的なリターンは巨額になる可能性があるものの、一般的に持続不可能であるため、短期投機や素早い参入・撤退を得意とするプレイヤーに適している。一方、安定型プラットフォーム(Binance、OKXなど)では、新規コインの機会は少ないものの、比較的安定しているため、ボラティリティの低さを好む投資家に適している。同様に、契約取引においては、積極的なプラットフォームは小額コイン契約を多く提供し、レバレッジも高いため、利益が2倍、あるいは10倍になる可能性があり、損失は一夜にして解放前の水準に戻る可能性がある。一方、安定型プラットフォームは主流通貨契約を主に推進しており、市場のボラティリティは比較的制御しやすい。このリスクとリターンのマッチングは、各取引所のエコロジーが一定の「気質」を形成していることを反映しています。ユーザーは自身のリスク選好に基づいて選択を行い、時間の経過とともに、この選択がプラットフォームの戦略的方向性を強化します。例えば、新しいコインに賭けて一攫千金を狙う人々はLBank/Gateに集まり、その結果、これらのプラットフォームは様々な新しいコインをより積極的に上場するようになり、循環が形成されます。投資家は、新しいコインや契約を取引する際には、プラットフォームの特性を十分に考慮し、投資ポートフォリオの一部として捉えるべきです。あるプラットフォームで短期的に利益を上げ、別のプラットフォームで安定した資産配分を行うことで、リターンとリスクのバランスを実現できます。

拡張:独自のチェーンを構築する取引所の生態学的連携の傾向

新しいコインや先物契約の議論に加え、より広範なトレンド、すなわち取引所が独自のパブリックチェーンやレイヤー2エコシステムを構築すること、そしてこれらと新しいコインや先物契約との相乗効果の可能性についても検討する必要があります。現在、BinanceのBNB Chain、BybitのMantle Network、CoinbaseのBase Network(同じくEthereumのレイヤー2)など、多くの主要取引所が独自のブロックチェーンを開発しています。さらに、取引所が開発しているわけではありませんが、ZKSyncのような新興のレイヤー2プラットフォームも、複数の取引所と提携していることから検討に値します(例えば、Bitget WalletはZKSyncエコシステムを統合しています)。これらの戦略を比較することで、「新しいコイン・コントラクト・オン・チェーン・エコシステム」という将来的な閉ループがどのように形成されるのかを探ることができます。

現在の取引所チェーン戦略の概要:

- Binance:早い段階で独立したパブリックチェーンBNB Chain(旧BSC)を立ち上げ、エコシステムを活性化させました。2023年には、パフォーマンスの向上と開発者の誘致を目指し、イーサリアム互換のセカンドレイヤーとしてopBNBを立ち上げました。Binanceの戦略は、特にこの市場の波の中で、独自のオンチェーン帝国を築くことです。Binance Alphaポイントシステムを活用して個人投資家を引き付けると同時に、プロジェクトがトークンを上場することを奨励しています。これにより、個人投資家がデータを提供し、Binance Alphaが橋渡し役となり、プロジェクトは無制限の資金を受け取るという、独自のwin-winモデルが生まれます。さらに、より強力な資本とDATモデルを活用して新たな資本を再構築することで、BNBの価値とオンチェーン取引量を押し上げます。このクローズドループは、対応するプロジェクトトークンを中央集権型取引所に上場することで実現されます。

- Bybit/Mantle:BybitはMantleをエコシステムの拡張として活用しています。一方では、BybitユーザーがMantleベースのプロジェクトに参加できるようにし(例:Mantleエコシステムプロジェクトのローンチパッド、ステーキング、エアドロップ報酬の提供)、他方では、Mantleで発行済みの新規プロジェクトトークンをBybitのスポットおよび先物プラットフォームに迅速に上場します。これにより、Bybitユーザーはオンチェーンのメリット(早期マイニングエアドロップなど)を享受しながら、取引所で便利に取引・換金することができ、取引所内外の取引間の相乗効果を生み出します。Mantleが繁栄すればするほど、Bybitの利益も大きくなります。

- OKX:OKXは、強力な市場操作とXレイヤープロモーションの組み合わせによって、市場への露出を最大限に高めてきました。現在、2つのトークン資産はどちらも目覚ましい市場パフォーマンスを達成し、価格も回復しています。しかし、今後も人気が続くかどうかはまだ不透明であり、すべては時の流れに委ねられるでしょう。

- Coinbase/Base:CoinbaseはBaseを通じて、ウォレットとサービスに多くのユーザーを惹きつけています。Baseはまだトークンを発行していませんが、チェーン上のプロジェクトの繁栄は、いずれCoinbase取引所に波及するでしょう。CoinbaseはすでにBaseの恩恵を受けており、他の取引所も当然追随しています。Baseチェーンは近い将来トークンを発行し、ネットワークをさらに活性化させる可能性があります。

将来の連携閉ループ展望

新しいコイン、コントラクト、そしてオンチェーンエコシステム間の相乗効果は、以下のように想像できます。ある取引所が、自社チェーン上で新しいプロジェクトAをインキュベートします。プロジェクトAは、オンチェーンコミュニティを惹きつけるためにトークンを発行し、その価格はオンチェーンDEXを通じて決定されます。取引所はプロジェクトAの人気に気づき、そのトークンを中央集権型プラットフォームに上場し、プロジェクトAのコントラクト取引を開始します。中央集権型取引所はプロジェクトAに大きな流動性とより高い価格を提供し、より多くの人々がプロジェクトAのエコシステムアプリケーション(イールドファーミングなど)に参加するよう促します。プロジェクトAのエコシステムは繁栄し、オンチェーン取引手数料が上昇し、チェーンのネイティブトークン(BNBやMNTなど)の価値が上昇し、取引所の財務にさらなる利益をもたらします。さらに、取引所は、自社チェーン上で立ち上げられたプロジェクトに対し、直接上場チャネル、追加の取引ペア、コントラクトの証拠金要件の引き上げなど、特別な待遇を提供することで、自社チェーンを選択するよう促す可能性があります。これにより、強者がさらに強くなるという状況が生まれます。取引所のエコシステム内のプロジェクトは成功する可能性が高くなり、その成功はエコシステムにフィードバックされます。このデモンストレーション効果を目の当たりにした他のプロジェクトも、チェーンのエコシステムへの参加を希望するようになります。

ユーザーにとって、この相互接続されたクローズドループは、より多くの機会と利便性を意味します。これまで、新しいプロジェクトに取り組むには、ユーザーはIDO/エアドロップに参加し、分散型取引所(DEX)で取引を行い、最終的に中央集権型取引所のローンチを待つという、非常に面倒なプロセスでした。将来、取引所がオンチェーンとオフチェーンを統合すれば、ユーザーは取引所プラットフォーム上で初期段階のオンチェーンプロジェクトに直接参加できるようになります(例えば、ローンチパッドとオンチェーン発行を直接統合するなど)。プロジェクトトークンが到着すると、取引所内で取引できます。オンチェーンアプリケーションを利用したい場合、取引所はクロスチェーンブリッジを提供します。このワンストップ体験は、参入障壁を大幅に下げ、これまで複雑だったオンチェーンの世界に主流の資本を引き付けるでしょう。

もちろん、このクローズドループを実現するには、プロジェクトの品質管理、規制リスク、そして技術的な安定性といった課題が伴います。取引所がエコシステムの繁栄を優先してオンチェーンプロジェクトの審査を緩めれば、ユーザーを欺く不正プロジェクトが出現し、取引所の評判を損なう可能性があります。また、自社構築チェーン上のトークンが大量に取引所で取引されると、規制当局は価格操作や不当利得への懸念を表明し、監視が強化される可能性があります。さらに、オンチェーンプロトコルのセキュリティと取引所システムのセキュリティは、どちらも二重の安全策を必要とします。そうでなければ、1つのリンクの障害がシステム全体に波及する可能性があります(例えば、チェーンハッキングは取引所のトークン価格の急落につながる可能性があります)。したがって、取引所はオープン性とセキュリティのバランスを取る必要があります。

現在の進捗状況から判断すると、BinanceとCoinbaseは、このクローズドループ型アプローチに向けて着実な一歩を踏み出しています。Binanceは、Binance AlphaとUSD 1の組み合わせを通じて、複数の資産で大幅な成長を達成し、「まずは契約、次にスポット取引」というメッセージは市場トレンドになりつつあります。ブロックチェーンの統合は、もはや単なるマーケティング戦略ではなく、CEXビジネスの不可欠な要素となることが予測されます。「新しいコイン、契約、オンチェーン」は真に融合し、取引所は取引の場、ブロックチェーンネットワーク運営者、そして新しいプロジェクトへの投資家として機能するようになります。これは、よりクローズドループ型の暗号経済システムの到来を告げる可能性があります。

2025年の暗号資産取引業界は、多方面で大きな変化を遂げています。新規コインの発行が急増し、デリバティブ取引の競争は熾烈を極め、取引所はブロックチェーンへの越境参入を加速させています。こうした状況下、投資家はより大きな機会と課題の両方に直面しています。この記事では、主要10取引所の新規コインと契約データを詳細に分析することで、読者の皆様が様々なプラットフォームの長所と短所を理解する一助となることを願っています。次の100倍のコインを追いかけたり、高レバレッジ契約を締結したりする前に、ご自身の戦略とリスクプロファイルに合った取引所を選ぶことが、成功への基盤となることは間違いありません。同時に、中央集権型取引所とオンチェーン・エコシステムの融合が加速していることも認識しておく必要があります。将来の投資機会は、もはや孤立したプラットフォームに限定されるものではなく、オンチェーンとオフチェーンの相乗効果の中に存在するでしょう。 「新しいコイン、コントラクト、そしてオンチェーンエコシステム」という閉ループが形成されると、新たな成長ドライバーと富の創造が促進され、暗号資産市場におけるゲームのルールが再定義されるでしょう。このトレンドがどのように進化していくのかを見守り、実践を通して常に学び、適応し、この時代がもたらす機会を捉えていきましょう。