RWA詳細調査レポート:オンチェーンIPOと実世界資産の組み換え

- 核心观点:金融链上化是美国国家战略,RWA是核心抓手。

- 关键要素:

- 美元美债美股链上化扩张美元影响力。

- RWA提升清结算效率和资产可组合性。

- 产业链收敛为超级平台整合发行与分销。

- 市场影响:加速全球资本美元化,重塑金融生态。

- 时效性标注:长期影响。

オリジナル投稿者: Paolo & Andy @VDX

出典: VWIN Ventures

TL;DR:

- 全体像:なぜ米国ではオンチェーン金融化が国家戦略のトップレベルであり、市場トレンドとなっているのでしょうか?RWAは、「グローバル資産の地理的境界を越えた輸出とオンチェーン流動性競争」のためのツールです。米国は高品質な資産、開かれた国境、そして標準的な生産量を駆使して、グローバルな資本資産の自由な流通のための高速道路網を構築し、ドルの価格設定と決済範囲をオープンチェーン上に押し上げています。

- RWAの本質と核心的な価値創造: RWAは本質的に、実世界の資産をオンチェーン上で再発行することであり、「発行-流通-価格設定-取引-清算-決済-統合」というプロセスを書き換えるものです。その価値は、1) 効率的で信頼性の高い清算・決済、2) オープンエンド型の資金と資産のマッチング、3) 資産のコンポジビリティに由来します。これにより、企業の資本効率と資産の可塑性が向上します。

- 市場構造:初期段階では、オンチェーン資産発行の競争が、次の段階ではチャネル+エコロジカル統合の競争になります。現在は、準拠した発行+オンチェーン統合の実現と、主要モデルの実施に重点を置いています。発行閾値が下がると、競争はチャネル制御とエコロジカル連携(マーケットメイク、申込と償還、抵当、ヘッジ、分配)に移行し、DeFiプロトコル統合、流動性ルーティング、シナリオアクセスが中心となります。

- 業界チェーンの様々なセグメントにまたがる機会:中核となるのは「発行者 - トークン化プラットフォーム - ディストリビューター」に加え、ブロックチェーン金融契約、オラクル、法律事務所、カストディアン、監査人などのサードパーティサービスプロバイダーです。将来的には、業界は「RWAプライムブローカー」スーパープラットフォームへと統合され、発行、コンプライアンス、清算・決済、流通・流動性を統合することになります。

- 発行体: 短期的には、利回りと流動性を重視し、強力なコンセンサスと差別化された原資産を優先します。

- トークン化されたプラットフォーム:価値獲得は比較的低く、上流および下流のプラットフォームと統合される可能性があります。コンプライアンスと中立性を重視しています。

- ディストリビューター: 資金のルーティングを管理し、資本獲得とチャネルカバレッジに重点を置いて規模の拡大を達成することが期待されます。

全体像:なぜ米国では金融チェーンの統合がトップレベルの国家戦略および市場トレンドとなっているのでしょうか。

プロジェクト・クリプト、トランプ政権、そしてSEC委員長ポール・アトキンス氏の様々な政策や発言を研究した結果、金融のオンチェーン化は事実上、米国の国家戦略のトップレベルにまで上り詰めている可能性があると考えています。その目標は、ステーブルコインとRWAをツールとして活用し、米ドルをオープンブロックチェーンの「プログラム可能な決済基準」にすることです。その道のりには、法整備、米ドル資産のオンチェーン統合、資金調達チャネル(従来の金融機関、CEX、DeFi)へのアクセスが含まれます。目標は、米ドル金利と規制をオープンブロックチェーンの決済重力場に拡大することです。7月に成立したステーブルコイン関連法案「GENIUS Act」から、従来の資産運用会社、取引所、銀行の参入加速まで、このチェーンは既に稼働しています。

米国の金融チェーン統合推進の取り組みは、主に3つの側面から構成されています。

- 制度的レバー:発行権は分散化され、価格設定権とアンカー権はより市場志向的かつ中央集権的になっている。連邦レベルでは、ステーブルコイン/RWAのライセンス枠組み、準備金の質、開示頻度、普及基準が定められており、コントロールレバーは「権限によるコントロール」から「市場による選択競争」へと進化している。

- 資産グラバー:「米ドル、米国債券、米国株」をチェーン上に置き、米ドル資産をチェーン上に移動することで、世界中のDeFi / オンチェーン機関は米ドル金利を「重力場」として利用できるようになります。住宅ローンやヘッジが利用可能になり、鋳造、償還、清算が加速され、世界中から遊休ステーブルコインやリスクの高い資金が米ドル資産に流入します。

- チャネルフォーカス:オープンチェーンへの「決済パイプライン」の標準化

チェーン上のパッケージ化された資産は、従来の金融機関(証券会社、証券取引所)、暗号化されたCEX、そしてオンチェーンDEX/DeFiプロトコルに接続され、ユーザーと資金のリーチを拡大します。同時に、オンチェーン資産発行に関する規制の詳細が導入されるにつれて、規制ロジックは徐々にプロトコルに組み込まれていきます。

長期的な影響の傾向

- 世界の金融と資本の流れへの影響:米ドルの「重力場」が拡大し、米ドルチェーンの価格決定力と資産アンカー力が強化されます。

- 他の地域では、流動性が吸い上げられ、「規制のフォローアップ/防衛」により監督と市場インフラのアップグレードが強制されます。

- 暗号資産業界について:ステーブルコインの発行が増加し、暗号資産も上昇しましたが、構造的な差別化が見られました。

- RWA 発行者/参加者にとっての機会: RWA は世界的な首都高速道路ネットワークにアクセスし、資本注入と資金調達のコストを削減し、金融レゴによって資産の流動性を解放します。

RWAコアバリューの創造:資金調達を超えて

- エッセンス = 資産の再発行 + プロセス全体の書き換え

- 価値 = 清算および決済効率 × 配布半径 × 構成可能性。

RWA の価値創造は、ブロックチェーン技術の中核的な利点を中心に展開されています。

1. 効率的で信頼性の高い決済:企業運営の基盤となるアーキテクチャの再構築

B(金融機関)向け:基盤インフラのアップグレードと、より標準化された/便利な資産発行を実現し、ブロックチェーン技術を通じて信頼性、追跡可能性、透明性の問題を解決し、より効率的な清算と決済を実現し、従来の金融システムを徐々に変革します。

企業にとって – 仲介業者の消耗を減らし、国境を越えた取引や店頭取引のプロセスを簡素化し、照合と浸透を強化し、資本回転率を加速します。

2. オープンファイナンス:成長の天井を打破する

高品質な資産がグローバルな決済ネットワークに参入することで、既存のチャネルを通じた資金調達の難易度が下がり、資本側と資産側のマッチング効率が向上し、発行・流通半径が大幅に拡大します。「資金調達の難しさ/高コスト」という制約は、ネットワーク化された流動性によって緩和され、資本配分の効率が大幅に向上し、企業の成長のための新たな想像力の空間が開かれます。

3. コンポーザビリティ:ビジネスモデルのイノベーションを刺激する

オフチェーン資産とオンチェーン資金を連携させることで、より効率的なネットワークにおいて、パーミッションレスな資産の組み合わせとレバレッジが可能になります。オンチェーンでは、「利回り向上 + ヘッジ + 再ステーキング」といった組み合わせが可能になり、資産運用の新たなパラダイムを形成します。

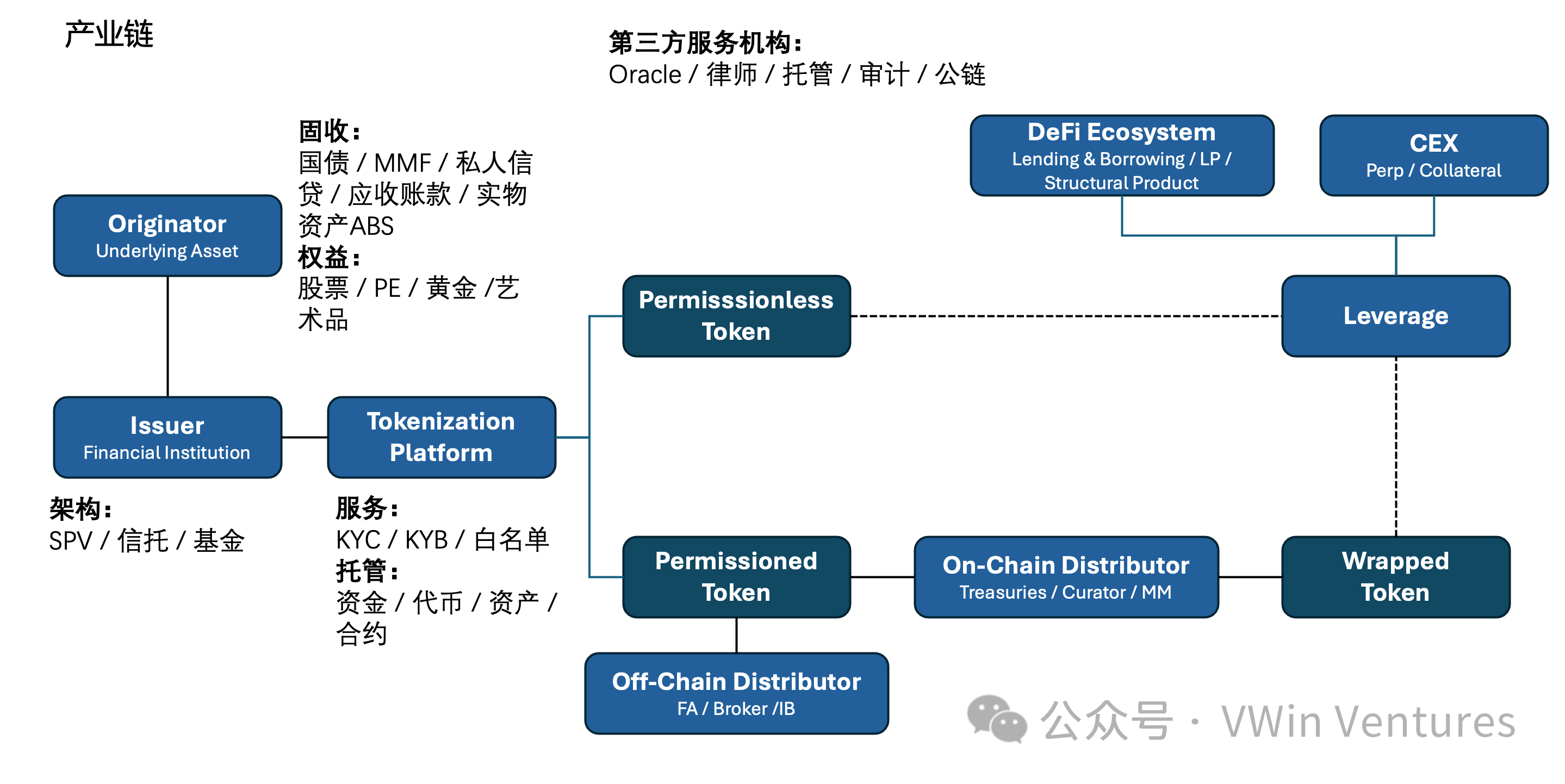

産業チェーン:企業の位置づけと参加

- 発行者 - トークン化プラットフォーム - ディストリビューターの 3 段階構造で、中立的な第三者 (オラクル/カストディアン/法律事務所/監査) が基盤を形成します。

- 競争の焦点は「発行能力」から「チャネルとエコシステムの統合」に移り、最終的にRWAプライムブローカーに収束しました。

RWA業界の中核となるのは、資産発行者+トークン化技術プラットフォーム+流通業者、そしてサードパーティのサービス機関(オラクル/弁護士/カストディアン/監査/オンチェーン契約など)です。オフチェーンでのコンプライアンス発行後、オンチェーンでのパッケージングと再配布を通じて、ブロックチェーンネイティブシナリオへと拡張されます。

- 業界チェーンの3つの端の位置付け:発行者はコンプライアンスと高品質の資産供給を結び付け、トークン化プラットフォームは中立的なオンチェーン発行インフラストラクチャを提供し、ディストリビューターはエコシステムを統合して資本の入り口を制御します。

- 企業の中心的な懸念事項: 発行の利回りと流動性、プラットフォームのコンプライアンスと中立性、配布のユーザー獲得とチャネル カバレッジ。

- 競争環境:発行側は分散化しており、プラットフォーム側は上流と下流に圧迫されているが、第三者主導の中立プラットフォームが出現し、流通側は比較的集中している(オンチェーンエコシステムとCEXを含む)。

- 現在の問題点: 発行側と配布側の両方で国境を越えた拡張の動機が欠如している、プラットフォーム技術が均一で価値獲得が薄い。

- 進化の方向: 業界は、発行、コンプライアンス、清算および決済、流通/流動性を統合した「RWA プライムブローカー」スーパー プラットフォームに収束します。

市場構造とブレークスルーの機会

- 先行者は「トラフィック × 評価」の配当を享受し、障壁はライセンス/発行からドメイン間の統合と運用機能へと急速に移行します。

- 資本側は高収益と高流動性を好み、資産側は供給過剰となっているため、ミスマッチにより高品質なターゲットが優先され、ロングテールは後から波及します。

現在の市場は、コンプライアンス遵守に基づく発行とエコシステム統合の試みの段階にあり、主要資産の成功事例が見られます。市場の初期段階では、トラフィックと流動性による配当の可能性が期待できます。高品質資産のRWAモデルの先駆者となる企業は、大きな利益を享受する態勢が整っています。初期の成功は、資本市場で大きな評価プレミアムを獲得することがよくあります。業界が発展するにつれて、資産発行の障壁は徐々に低下し、市場の配当は縮小し、競争はより深い業界統合能力へと移行します。

RWA の原資産は主に 2 つのカテゴリに分けられます。

- 固定利付商品(国債/MMF/民間信用/売掛金/実物資産ABSなど)は安定したキャッシュフロー収入をもたらします。

- 株式資産(株式/PE/金/美術品など)はボラティリティをもたらします。

市場の発展段階は、RWAが業界にもたらした3つの中核的な変化、すなわちコンプライアンス準拠の発行、オープンファイナンス、そしてコンポーザビリティと一致しています。許可型トークン発行から許可なしのラッパー、そして最終的にRWAエコシステムへと移行する中で、世界中の主流市場は徐々にコンプライアンス準拠の枠を超え、デリバティブシナリオの探求へと拡大しています。

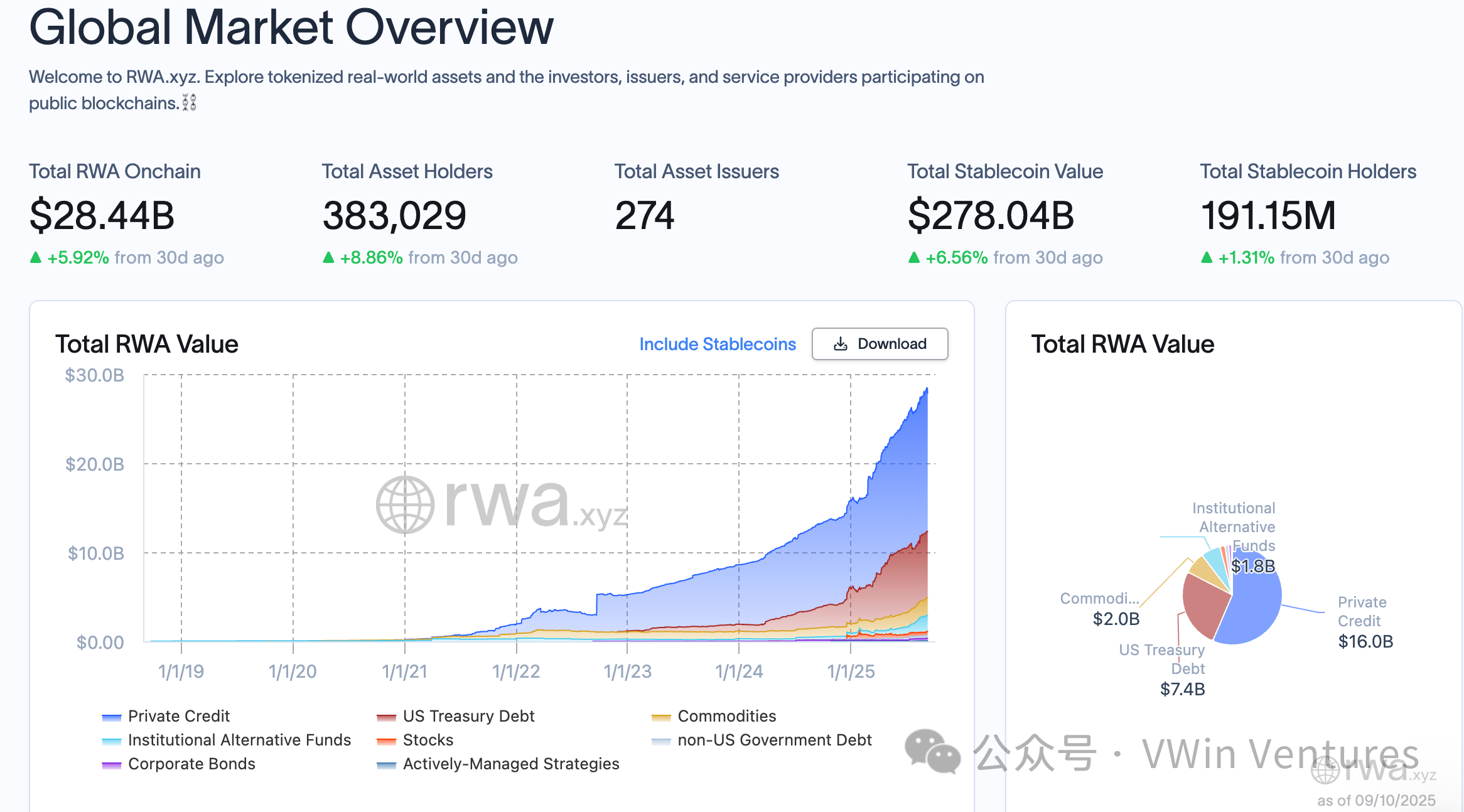

市場の資本側と資産側の現在の発展を見ると、資本側のステーブルコインの取引量は加速的に増加しているものの、オンチェーンネイティブファンドの多くは依然としてチェーン上での高収益と高オッズを好んでおり、RWA資産の対応するオーディエンスと資本側は比較的不足しています。対照的に、現実世界の資産側では、オンチェーンファイナンスに対する需要が比較的過剰です。

したがって、資産面では、トップクラスで差別化された資産、そして資産の付加価値能力を優先する必要があります。同様に、流通チャネルでは、資本のための高品質な資産を優先する必要があります。市場開発においても、強いコンセンサスと高い流動性を持つ主流資産を優先します。資本規模が徐々に拡大するにつれて、これはロングテール資産やオルタナティブ資産にも波及していきます。最終的には、ブロックチェーン基盤の段階で、資産の種類と規模の分布は、伝統的な金融市場の状況に収束するでしょう。

産業チェーンにおける画期的な機会

発行体は、取引量を増やして規模の経済性を生み出したり、差別化された資産を拡大したりするために、トップクラスの資産に依存している。

- 市場発行のハードルが徐々に引き下げられ、長期発行体が徐々に下流へと進出しています。垂直的なトラックは、ヘッド発行体+バンドル型サードパーティサービスプロバイダーを形成する機会をもたらし、流通チャネルとブランドを組み合わせることで、より強力な交渉力を獲得します。

- オンチェーン投資銀行の長期的な分散化(地域のトップ資産発行者が存在する従来の金融セクターに類似)だが、地域トップのRWAプライムブローカーが形成される。

トークン化プラットフォームは発行チャネルを通じて実行され、コンプライアンスと技術アーキテクチャを公開し、第三者に対して比較的中立的です。

- コア機能は、コンプライアンス、ライセンス、アーキテクチャの再利用、限界費用の削減にあります

- 長期的な上流統合、またはPaxosなどのサードパーティの主要技術サービスプロバイダーの出現

流通業者が資本側を掌握し、チェーンのエコシステムを開放

- CEXまたはオンチェーンが可能

- 長期的な障壁の強化とトッププレーヤーの相対的な集中

オンチェーンエコシステム統合

RWAは、オンチェーン・エコシステム全体に、実質的なキャッシュフロー、多様なリスク選好、そして利回りを備えた資産オプションをもたらします。同時に、様々なオンチェーン・インフラストラクチャが、RWAの基盤となる資産にさらなるエンパワーメントを提供します。

チェーン上の様々な種類のRWA資産の伝達と統合のメカニズムを分析すると、最も直接的に関連するインフラストラクチャとして、オラクル、DEX、レンディングプールが挙げられます。RWA資産をチェーン内外にマッピングするための中核インフラストラクチャであるオラクルと、流動性集約センターであるDEXは、RWAエコシステムにおける重要な上流リンクとなっています。

株式RWA資産と債券RWA資産はオンチェーン上の投資家プロファイルが異なるため、オンチェーンインフラへの影響メカニズムも異なります。株式RWA資産のターゲットオーディエンスはボラティリティを重視し、コアインフラはパーペンス取引やリボルビングローンレバレッジなどの取引を中心に展開されます。一方、債券RWA資産のターゲットオーディエンスは利回りを重視し、二次価格のボラティリティは小さく、取引需要も低いです。コアインフラはステーキングやインカムスワップ(Pendleに類似)など、利回りを重視しています。

主要事例分析:コンプライアンスとオンチェーンにおける様々な試み

- パス = コンプライアンス境界 × 所有権確認の深さ × 配布半径のトレードオフ関数

- まず「所有権と価格設定の浸透」、次に「チャネルとマーケットメイキングのオーケストレーション」 - 株式/収益権と極限権利の確認パスを明確に定義し、中立的なオラクル/保管および発行パスを選択します。同時に、CEX+DeFiの配布、マーケットメイキング/償還/買い戻し、収益コンポーネントを設計します。

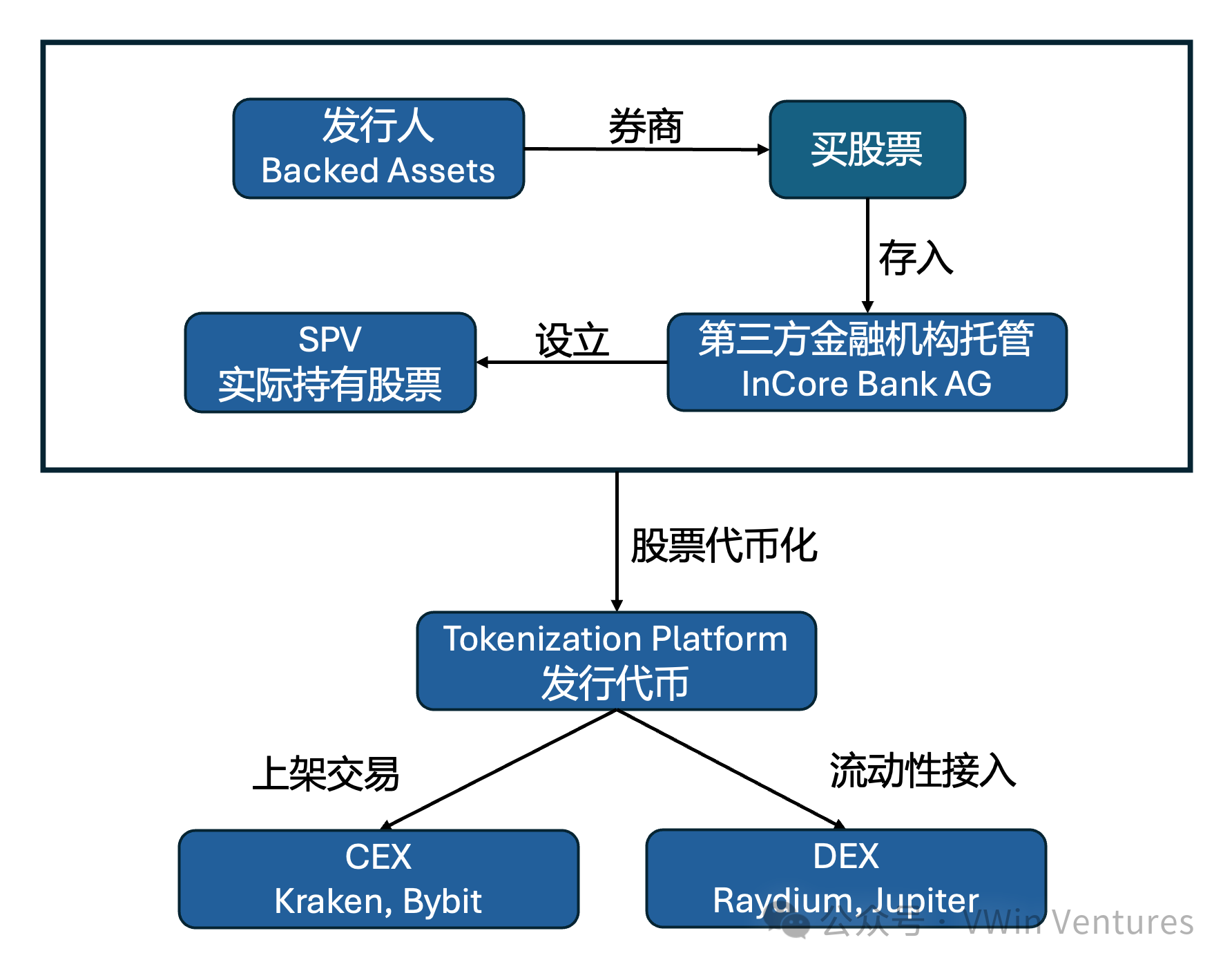

株式:株式のトークン化

現在、市場には 3 つの主流のソリューションがあります。

1. xStocks/DinaryのオフショアSPV株式は、B2Bビジネスモデルを用いてオンチェーンおよびオフチェーンの取引所に接続することでトークン化されます。トークンの根底にある権利(議決権など)を弱めることで、証券とみなされるリスクを回避し、証券として比較的コンプライアンスに準拠した方法で発行されます。

2. RobinhoodはCFDを利用して株価変動をマッピングしています。トークンはリターンのアンカーとなるだけで、原資産の所有権とは連動していません。ネイティブトークンはまだ発行されていません。規制当局の承認を待ちながら、急速に市場シェアを拡大しています。

3. StableStocksは大口口座システムを採用しています。ユーザーはステーブルコインを使用して、証券会社内での証券取引に対応するトークンの申し込みと償還を行います。これはAtoCビジネスモデルです。

コアユーザーポートレートは、次の 3 つのカテゴリに分かれています。

1. 新たな市場への参入:従来の証券会社での口座開設の制限により、貴社に投資できない第三世界諸国や新興市場の投資家にリーチします。

2. 新しい遊び方を提供する:オンチェーン投資家は、DeFiレンディングやデリバティブプロトコルを使用して、同社の株式トークンでより高いレベルのレバレッジやヘッジ戦略を実行でき、株式取引の深さと幅が広がります。

3. 従来の株主のエンパワーメント:従来の長期株主は、オンチェーン金融管理(オプションを通じて原株式の価値を固定し、オンチェーントークンマッピングを通じて流動性を提供し、超過収益を獲得する)を通じて収益を高めることができます。

xStocks 米国株オンチェーンアーキテクチャ

債券:米国債のトークン化

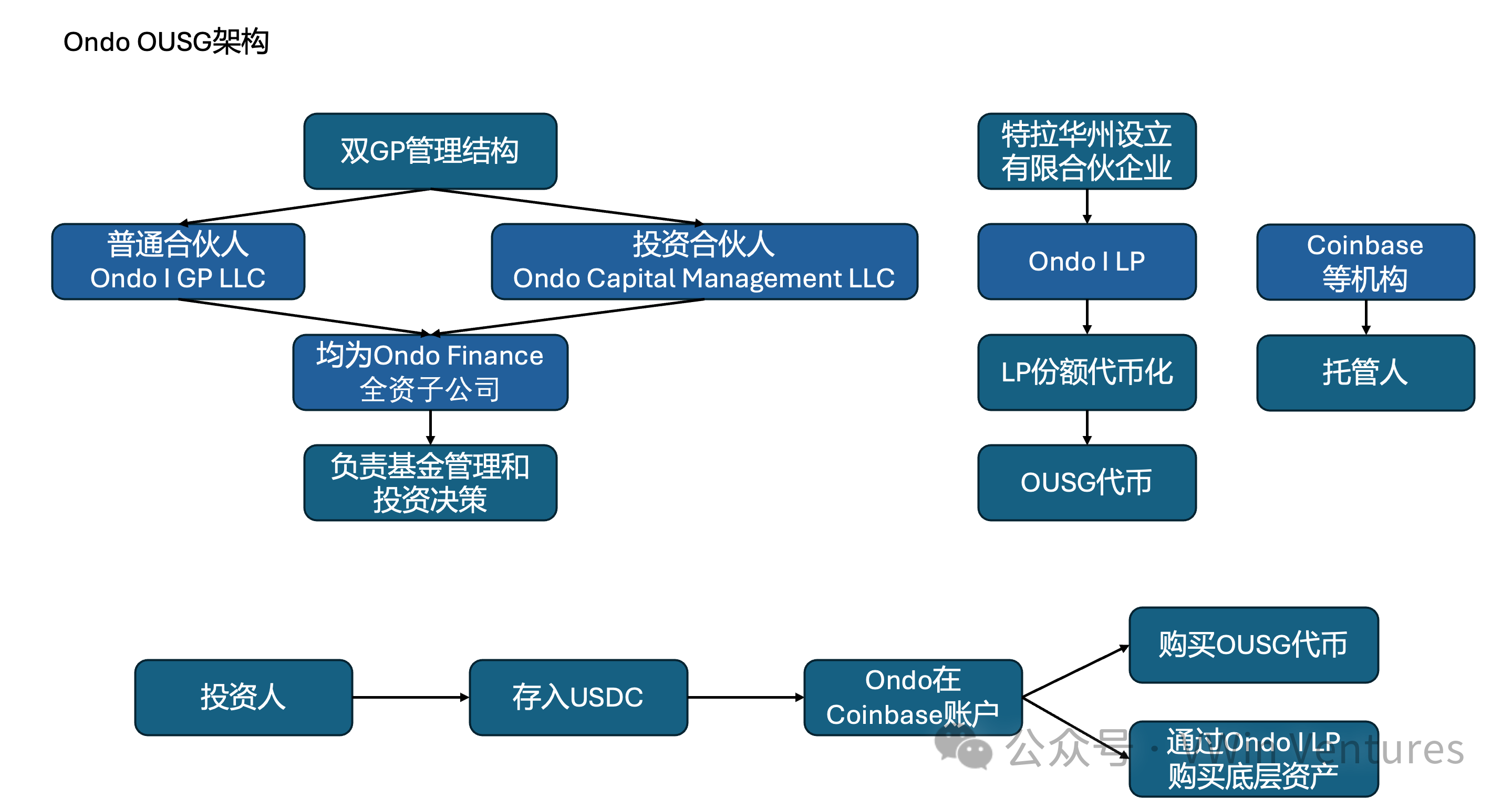

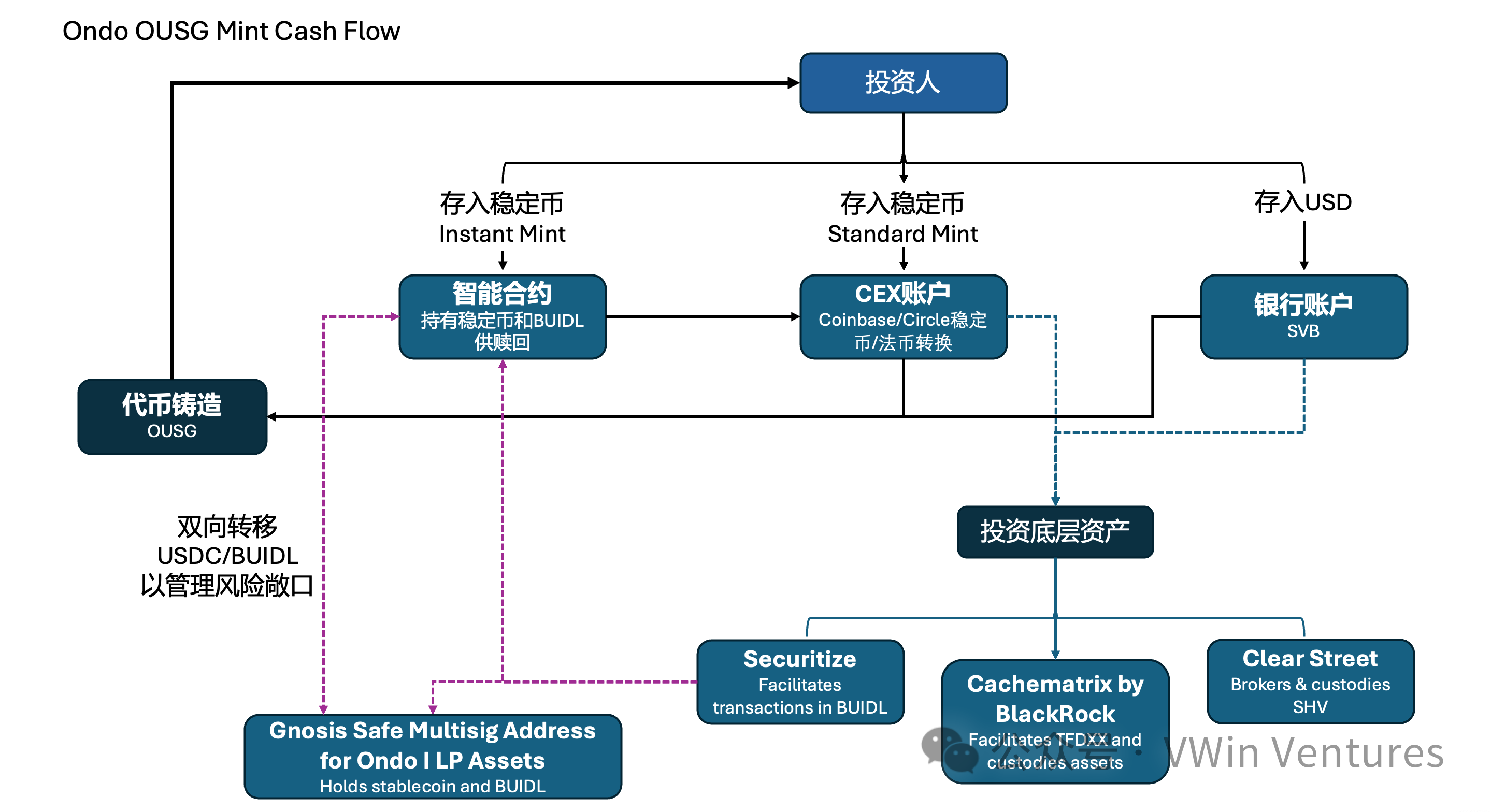

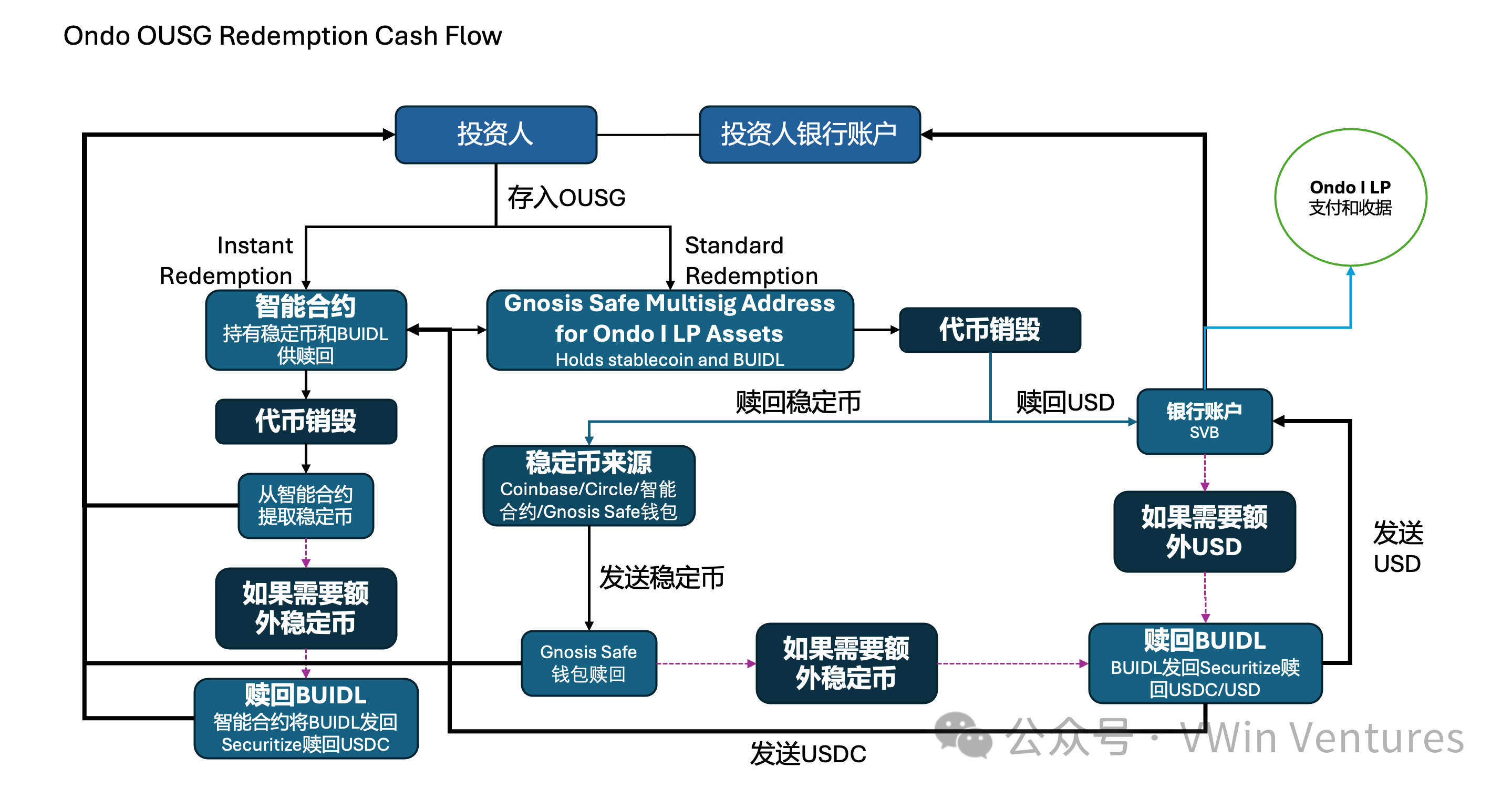

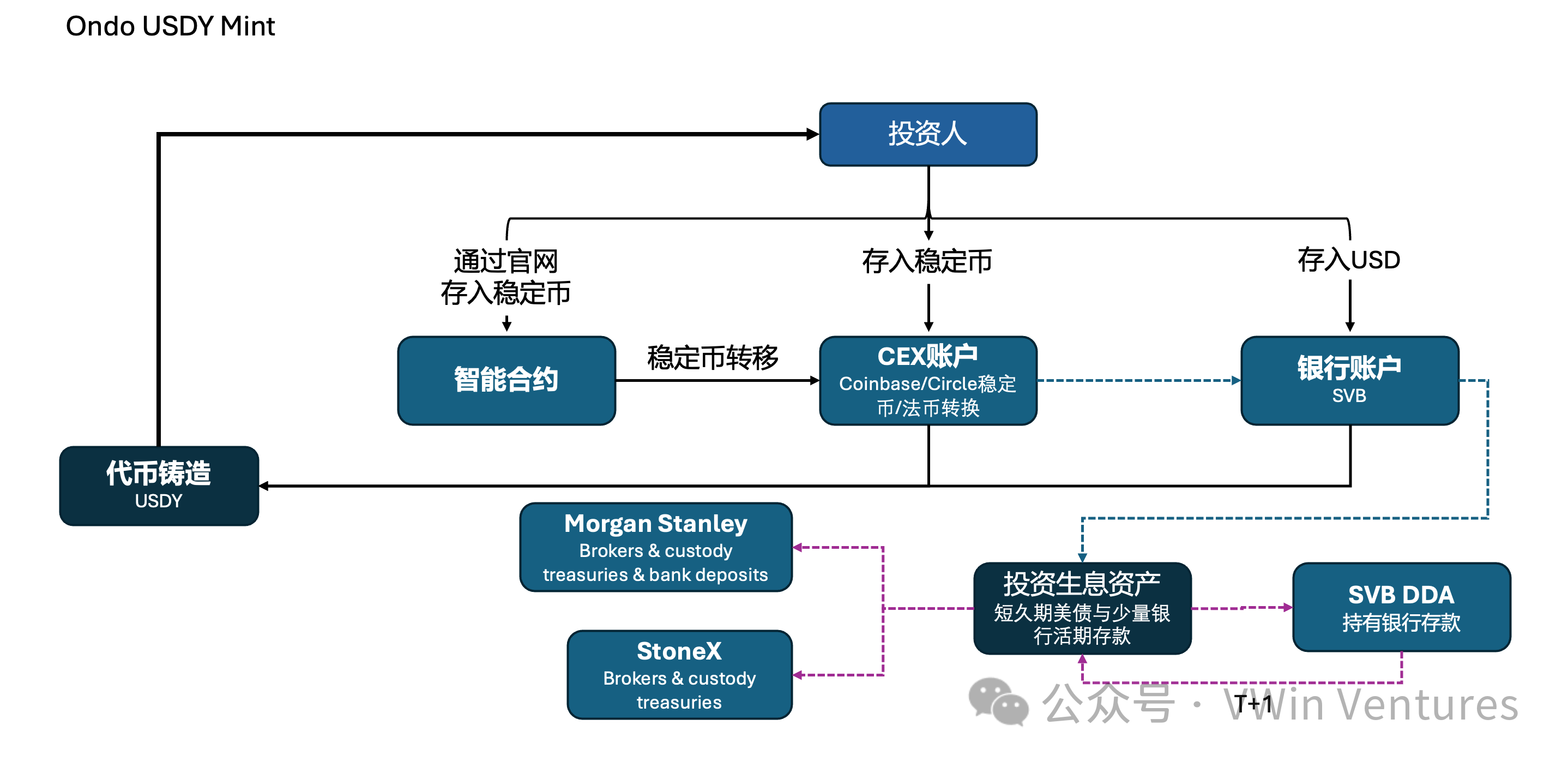

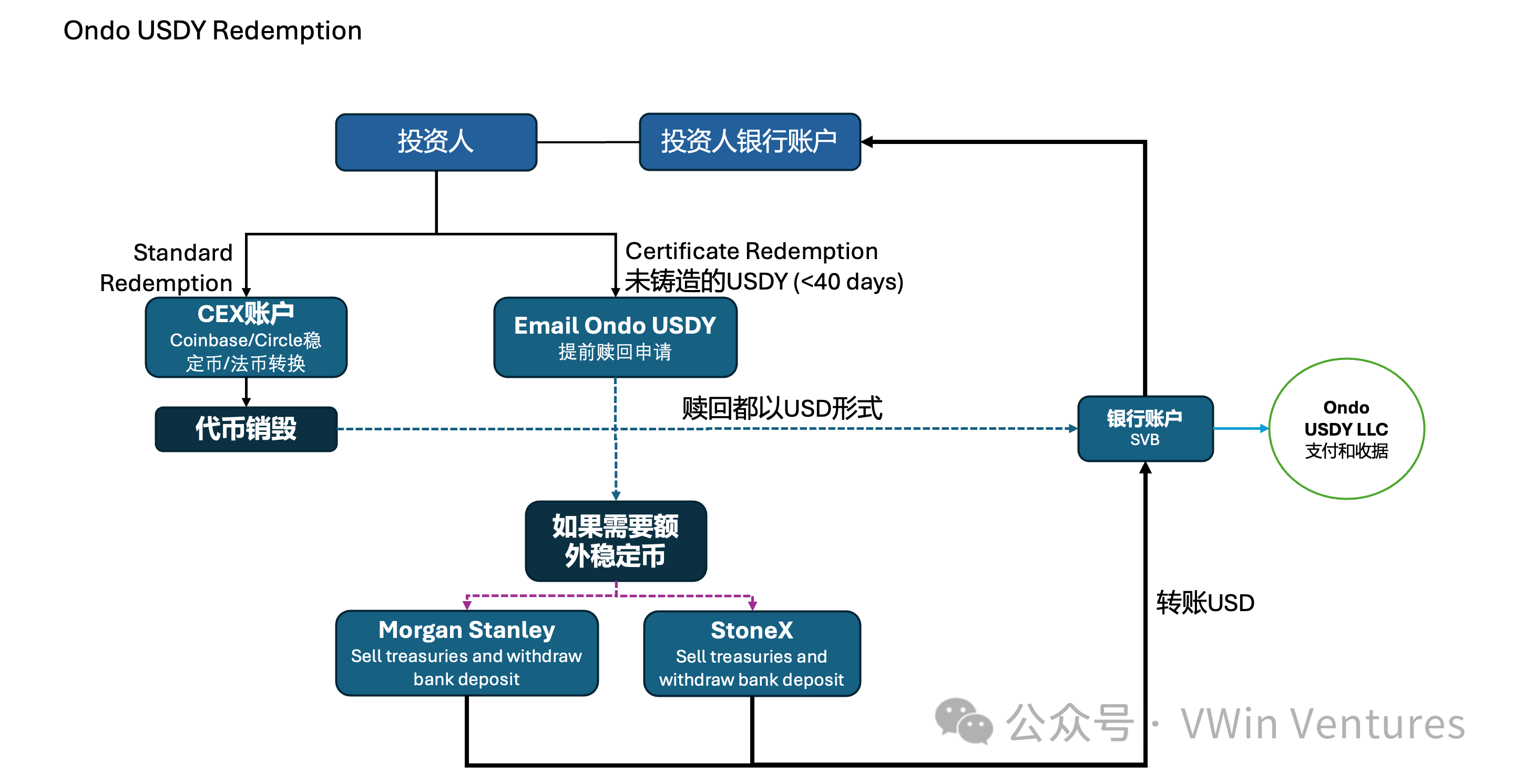

Ondo Finance は、OUSG (Reg-D を通じて米国国内投資家のハードルを下げる) と USDY (Reg-S を通じて世界中の投資家に提供する) という 2 つのパッケージ トークンを使用して、基礎となる米国財務省債のリスクのないリターンを世界中の投資家に提供します。

コアユーザーのポートレート:

1. 投資のハードルを下げる:これまでは機関投資家や富裕層しかアクセスできなかった投資を、世界中のより幅広い資格のある投資家に開放する

2. 遊休資金の強化:世界中の機関投資家や個人が保有する大量のステーブルコイン(オンチェーンヘッジファンド、オンチェーン遊休ステーブルコイン)に、ステーブルコインの利回り向上を提供する

3. 収入の基盤を構築する:オンチェーンの財務投資ポートフォリオの基盤となる

OUSGアーキテクチャ

OUSGミントのキャッシュフロー

OUSG償還キャッシュフロー

USDYミントのキャッシュフロー

USDY償還キャッシュフロー

RWA参加者への推奨アクション

- コア資産の棚卸を優先的に行う:社内コンセンサスが高く、標準化が容易で、浸透しやすく、キャッシュフローが強く、成長ポテンシャルの高い資産を特定する。例えば、主流の金融資産には、信用力の高い社債、売掛金、金ETFなどが含まれ、主流の株式資産には、流動性、市場需要、成長ポテンシャルの高い企業の株式が含まれる。差別化資産、つまりブランドやチャネル(特定のABSなど)を通じて増幅できるセグメント化された資産は、第2フェーズにおける突破口となるだろう。

- 発行経路の選択:ターゲットオーディエンスとチャネルを考慮し、主要地域の主要なコンプライアンス機関を統合するか、海外SPVなどの成熟したオフショアアプローチを採用します。価格/純価値が原資産と強く整合し、KYC/AMLおよび情報開示の境界が明確に定義されるように、信頼できるサードパーティの中立プラットフォーム(発行、保管、オラクル、弁護士など)を選択します。

- 分配と流動性の統合: オンチェーン プロトコルと CEX チャネルのレイアウトを同期し、マーケット メイク/償還/買い戻し、および利回り向上コンポーネント (ステーキングやスワップなど) を設計します。流動性の断片化を回避するために、主流の流動性プールに接続するよう努めます。

- リスクを特定する:法的浸透と投資家の適合性 - 株式/収益権が明確に定義され、極端なシナリオにおける所有権の確認/清算への道筋が明確であることを確認します。価格設定とオラクルリスク: 流動性の不一致による銀行取り付け騒ぎを回避するために、純資産価値/価格が原資産と厳密に一致していることを確認します。運用と評判 - 申込/償還/買い戻しおよびマーケットメイクのメカニズムが透明かつ検証可能であり、情報開示と監査の頻度が機関投資家にとって許容できるものであることを確認します。

RWAとは、本質的には、企業の高品質な資産をグローバルブロックチェーン上で「再発行」するものであり、発行、流通、価格設定、ポートフォリオといったプロセス全体を書き換えるものです。その中核となる商業的価値は、より効率的で信頼性の高い清算・決済システム、国境を越えたオープンな金融ネットワーク、そして破壊的なパーミッションレス・ポートフォリオ機能にあります。

企業に推奨されるアクション:

企業に推奨されるアクション:

- 次の点を戦略的に重視する: 金融チェーンの統合を単なる資金調達手段としてではなく、企業の将来の競争力の中核戦略とみなす。

- このアプローチを積極的に採用し、最適な RWA 資産を社内でインベントリし、トップ層と差別化された資産を優先して、最初のパイロット ケースを正常に実行します。

- 強力な協力関係: コンプライアンス、テクノロジー、グローバルな流通の面で最適なパートナーを選択し、ブルー オーシャン市場の利益を獲得します。