USDHを支配しているのは誰か?ハイパーリキッドの56億ドルの資金をめぐる暗号資産戦争

- 核心观点:Hyperliquid社区投票决定数十亿美元稳定币收益归属。

- 关键要素:

- 9月14日验证者投票决定USDH控制权。

- 获胜方将掌控每年2.2亿美元收益流。

- 竞选者包括加密团队与机构巨头。

- 市场影响:重塑链上衍生品收益分配格局。

- 时效性标注:短期影响。

原著者: Tristero Research

原文翻訳: TechFlow

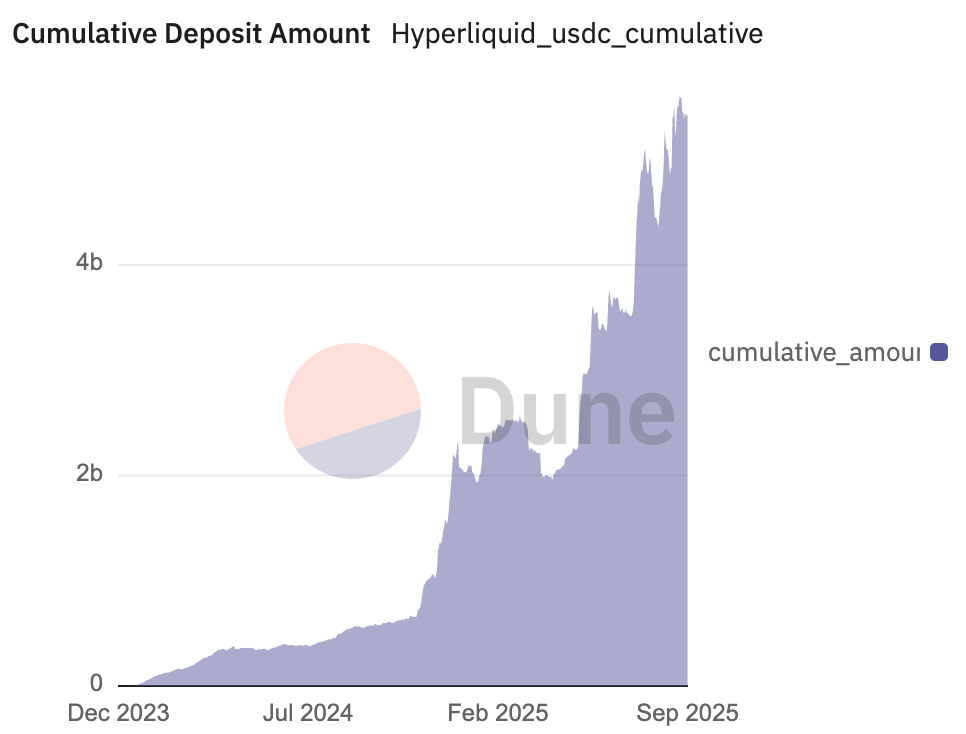

Hyperliquidは、DeFi分野で最も急速に成長している永久スワップ取引所の一つであり、数十億ドル規模の資金をロックインしています。シームレスなユーザーエクスペリエンスと急速に拡大するユーザーベースにより、Hyperliquidはオンチェーンデリバティブ取引の主要プラットフォームとなっています。現在、Hyperliquidの取引エンジンは56億ドル以上のステーブルコインで稼働しており、その大部分はCircleのUSDCです。

この資本は、基礎となる準備金を通じて大きな収益源を生み出してきましたが、現在、その収益は外部機関に流れています。現在、Hyperliquidコミュニティは、その回収に取り組んでいます。

9月14日、Hyperliquidは決定的な戦いに臨みます。バリデーターは、プラットフォーム初のネイティブ・ステーブルコインとなるUSDHの鍵を誰が握るかを決める重要な投票を実施します。この投票は、単なるトークン1つの所有権を巡るものではなく、数億ドル規模の収益をエコシステムに再投入できる金融エンジンの支配権を巡るものです。このプロセスは、数十億ドル規模の見積依頼(RFQ)や国債オークションに似ていますが、オンチェーン上で透明性を持って実施されます。バリデーターはHYPEをステーキングすることでネットワークのセキュリティを確保し、「採用委員会」としての役割も担い、誰がUSDHを発行し、数十億ドル規模の収益をどのように再分配するかを決定します。

競争相手間の違いは際立っています。一方には完全な提携を約束する暗号通貨ネイティブの開発者のチームがあり、もう一方には潤沢な資金と確立された事業を持つ金融機関の巨人がいます。

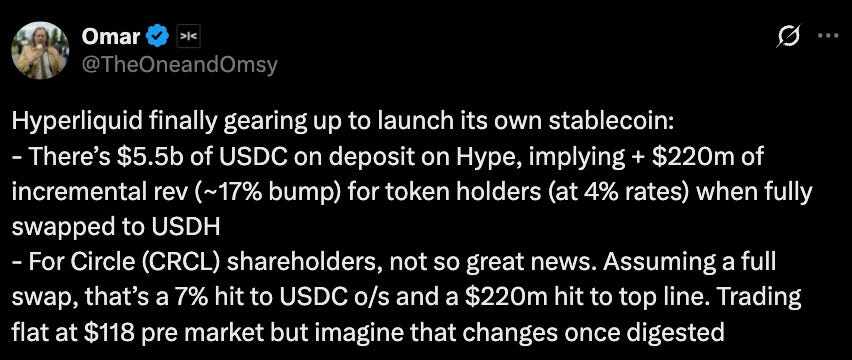

成熟モデル:年間2億2000万ドルの潜在的機会

この競争の重要性を理解するには、まず資本の流れがどこで発生しているかを理解する必要があります。現在、ステーブルコインの中ではUSDCが優位に立っています。発行元のCircleは、保有する準備金を米国債に投資し、その収益を得ることで静かに資産を築き上げ、わずか1四半期で6億5,800万ドルの収益を上げました。これはまさに、Hyperliquidが模倣しようとしているビジネスモデルです。

サードパーティのステーブルコインをネイティブステーブルコインであるUSDHに置き換えることで、プラットフォームは価値の流出を防ぎ、資本フローを国内に誘導することができます。既存の残高に基づくと、USDH準備金だけで年間2億2,000万ドルの収益を生み出す可能性があります。これは、Hyperliquidが「借家人」から「家主」へと変貌を遂げたことを意味します。もはや外部ステーブルコインの顧客ではなく、独自の金融インフラの保有者となったのです。Circleにとって、この競争は極めて重要です。Hyperliquidの準備金を失うと、収益は瞬時に最大10%減少し、金利収入への依存度が露呈する可能性があるからです。

コミュニティが直面している唯一の問題は、この賞を追求するかどうかではなく、それを実現するために誰を信頼するかということです。

しかし、Circleは容易にその地位を手放すつもりはなかった。USDH計画が浮上する以前から、CircleはHyperliquid内での地位を確固たるものにするための措置を既に講じており、7月下旬にはネイティブUSDCとCCTP V2のリリースを発表していた。このアップグレードは、サポート対象のブロックチェーン間でシームレスなUSDCの送金を可能にし、ラッパートークンや従来のクロスチェーン取引を必要とせず、資本効率を向上させることを約束していた。Circleはまた、Circle Mintを通じて、機関投資家レベルの法定通貨のオンランプとオフランプも導入した。そのメッセージは明確だった。USDCの上場発行者として、CircleはHyperliquidの流動性を競合他社に譲るつもりはなかったのだ。

候補者:アイデアの衝突

USDH に関してはいくつかの異なるビジョンが浮上しており、それぞれが Hyperliquid の異なる戦略的道筋を表しています。

USDHの発表を受けて、 HyperliquidのネイティブチームであるNative Marketsがすぐに競争に加わり、プラットフォーム専用のGENIUS法準拠のステーブルコインを提案しました。彼らの計画には、オンランプとオフランプを合理化するために法定通貨ゲートウェイを統合し、Hyperliquid支援基金と収益を分配することが含まれていました。チームには、Uniswap Labsの元社長であるMC Laderなどのベテランが含まれていましたが、コミュニティメンバーの一部は提案のタイミングと資金調達に疑問を呈しました。チームは、規制遵守、オンチェーンの専門知識、エコシステムへの価値還元へのコミットメントを組み合わせた、最もローカルな選択肢としての地位を確立しました。メリットは明らかでした。規制遵守と$HYPEとの緊密な連携にコミットした、信頼できるローカルプロジェクトです。デメリットは、タイミングとチームの大規模な提供のリソースに疑問を呈した一部のコミュニティメンバーから生じました。

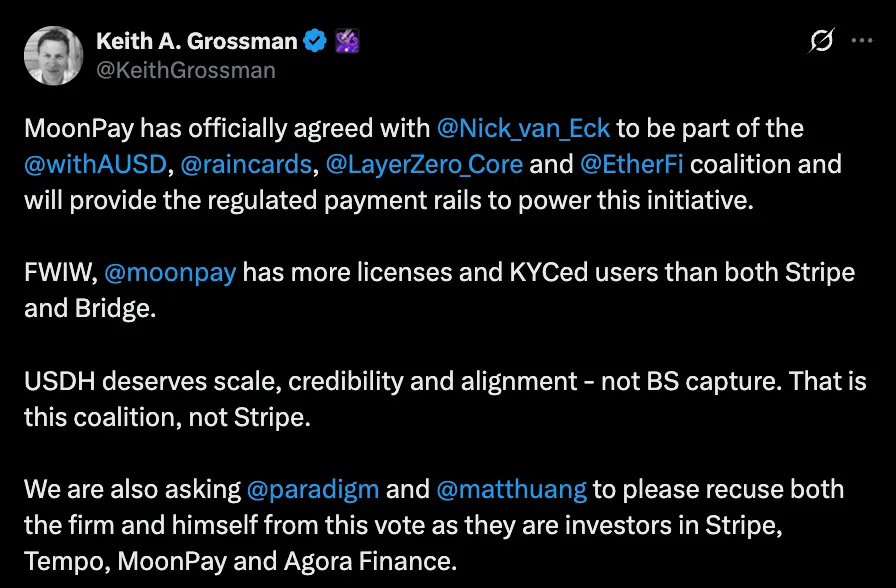

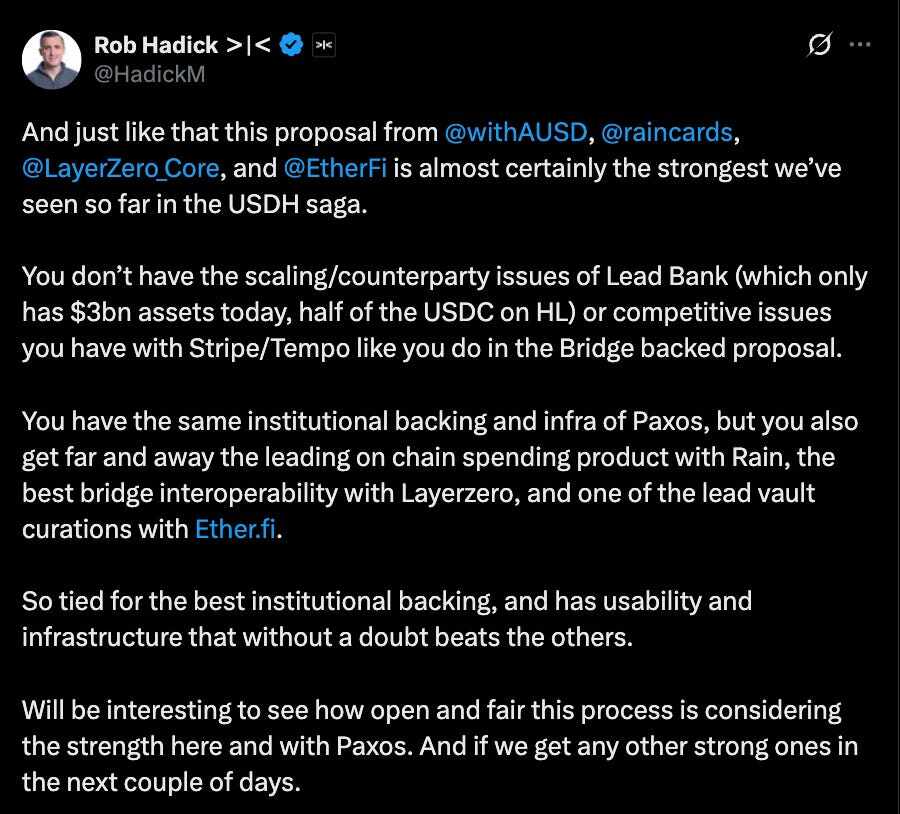

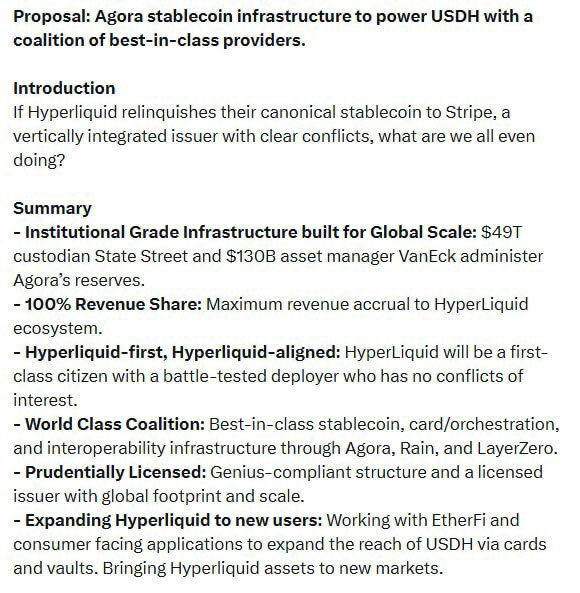

大きな勢いを増している提案の一つは、既存のパートナー企業によるコンソーシアムを結成したステーブルコイン・インフラプロバイダーであるAgoraです。Agoraは、Stripeよりも多くの認可管轄区域とKYCユーザーを擁する暗号通貨預金サービスプロバイダーであるMoonPayの支援を受けています。

シームレスなオンチェーン支出とカードサービスを提供するRain 、そして最適なクロスチェーン相互運用性を提供するLayerZeroです。

パラダイムが主導した最近の5,000万ドルの資金調達ラウンドの支援を受けたAgoraは、準備金証明を通じて規制遵守を重視し、Hyperliquidの利益と完全に一致する立場をとっています。その準備金はステートストリートが保管し、VanEckが管理し、準備金証明はChaos Labsが提供します。チームはまた、Cross RiverやCustomers Bankなどのパートナーを通じて、少なくとも1,000万ドルの初期流動性を提供することを約束しています。その提案は、機関投資家に裏付けられた実績のあるモデルと、USDH準備金からの純利益のすべてがHyperliquidエコシステムに還元されるという中核的なコミットメントを提供しています。実際には、これはステーブルコインの成長がHYPE保有者への利益に直接つながることを意味します。その利点は、機関投資家の信頼性、資本の裏付け、そして流通能力にあります。しかし、銀行やカストディアンへの依存は、USDHが回避しようとしたオフチェーンのボトルネックを再びもたらす可能性があります。

Stripe は、11億ドルでBridgeを買収し、USDHをグローバルなステーブルコイン決済ネットワークのバックボーンとして確立する提案をしている。Bridgeのインフラはすでに、100カ国以上で企業がステーブルコイン決済(USDCなど)を低料金でほぼ瞬時に受け入れ、決済することを可能にしてきている。Stripeとの統合により、規制上の信頼性、開発者に優しいAPIスタック、シームレスなカード/決済接続が実現する。同社はまた、外部ブロックチェーンのコストを回避し、防御的な堀を作ることを目指し、Bridgeエコシステム内で独自の法定通貨担保型ステーブルコインUSDBを立ち上げる計画だ。その利点は明らかだ。Stripeの規模、ブランド、流通能力は、USDHを主流の商取引に持ち込む可能性がある。しかし、戦略的なコントロールにリスクがある。独自のパブリックブロックチェーン(Tempo)とウォレット(Privy)を持つ垂直統合型フィンテック企業が、最終的にHyperliquidの中核通貨レイヤーをコントロールする可能性がある。

他の候補は異なる道を選んでいる。ニューヨークに本社を置く規制対象の信託会社であるPaxosは、最も保守的な選択肢、つまりコンプライアンス第一を提供している。Paxosは、USDH準備金で得た利息の95%をHYPEの買い戻しに直接使用すると約束している。Paxosはまた、サポートするネットワーク(PayPal、Venmo、MercadoLibreなど)にHYPEを上場することを約束している。これは、他の候補が匹敵できない機関投資家向けの流通チャネルである。米国の規制環境はトランプ政権下でより友好的になったが、耐久性と規制当局の承認がUSDHの長期的な正当性の礎であると考える人々にとって、Paxosは依然として好ましい選択肢である。その弱点は、法定通貨の保管に完全に依存しているため、米国の銀行および規制リスクにさらされていることであり、この脆弱性がBUSDの破綻につながった。

対照的に、 Frax FinanceはDeFiネイティブなソリューションを提供しています。暗号資産エコシステム内で生まれたFraxの提案は、オンチェーンメカニズム、強力なコミュニティガバナンス、そして暗号資産純粋主義者に訴求する収益分配戦略を重視しています。彼らのキャンペーンは、より分散化されたコミュニティ中心のビジョンであるUSDHの未来への賭けです。その設計では、USDHはブラックロックなどの資産運用大手が管理するfrxUSDと国債によって1:1で裏付けられ、USDC、USDT、frxUSD、そして法定通貨へのシームレスな交換が可能です。Fraxはまた、バリデーターによって完全に管理されたガバナンスのもと、収益の100%をHyperliquidユーザーに直接分配することを約束しています。その強みは、暗号資産の理想と密接に一致する、実績のある高利回りのコミュニティ主導型モデルにあります。弱みは、frxUSDとオフチェーン国債への依存にあり、これが外部リスクをもたらし、従来の法定通貨機関と比較して採用が制限される可能性があります。

USDHコンペティションへの参加が比較的小規模で知名度の低いKoneliaは、大手競合他社と同じオンチェーンオークションプロセスで入札を行いました。同社の提案は、Hyperliquidの高性能レイヤー1に合わせたコンプライアンス準拠の発行、準備金管理、エコシステムの調整を強調していました。上位候補とは異なり、同社の提案には公開詳細がなく、コミュニティの注目も限られていました。有効な入札者として正式に認められたにもかかわらず、Koneliaはコンペティションではフロントランナーというよりは周辺プレイヤーと見られていました。同社の強みは正式な資格とカスタマイズされたレイヤー1提案にあるものの、詳細、ブランド認知度、コミュニティのサポートが不足していたため、資金力のある競合他社に比べて不利な立場に置かれました。

最後に、SushiSwapとLayerZeroのDeFiベテランで構成されたxDFiチームは、初日から23のEVMチェーンをカバーする、完全に暗号資産担保型のクロスチェーン・ステーブルコインであるUSDHを提案しました。ETH、BTC、USDC、AVAXなどの資産に裏付けられ、残高はxDインフラストラクチャを介してチェーン間でネイティブに同期されるため、クロスチェーンと断片化を回避できます。収益の69%を$HYPEガバナンスに、30%をバリデーターに、1%をプロトコルメンテナンスに割り当てる設計により、USDHはコミュニティ所有となり、銀行やカストディアンの影響を受けなくなります。その魅力は、検閲耐性のある暗号資産のみに特化した設計にあり、Hyperliquidの流動性ハブとしての役割を深めます。しかし、安定性のために変動の激しい暗号資産担保に依存していること、そして主流への導入に対する規制当局のサポートが不足していることがリスクとなります。

Curveは異なるアプローチを採用し、競合相手ではなくパートナーとして位置づけています。crvUSD LLAMMAメカニズムを基盤とするCurveは、PaxosまたはAgoraに裏付けられた規制対象のUSDHと、HYPEとHLPに裏付けられ、CurveのCDPインフラストラクチャ上で稼働し、Hyperliquidによって管理される分散型のdUSDHという、デュアルステーブルコインシステムを提案しています。この構成は、ループ、レバレッジ、利回り戦略を可能にし、HYPEとHLPの価値を高める強力なフライホイールを生み出します。Curveは、不安定な市場におけるcrvUSDの回復力と安定したペッグ、そして柔軟なライセンス条件を高く評価しています。Curveは、CDPモデルが1億ドル規模で年間250万ドルから1,000万ドルの収益を生み出していることを強調しています。Curveの強みは、規制対応と分散型オプションをバランスよく組み合わせた「ベスト・オブ・ブリード」にあります。その弱点は、2つのトークンの分割による流動性とブランドへのダメージの可能性、およびHyperliquid自身の資産を担保として使用することによる反射的なリスクにあります。

分散型認証

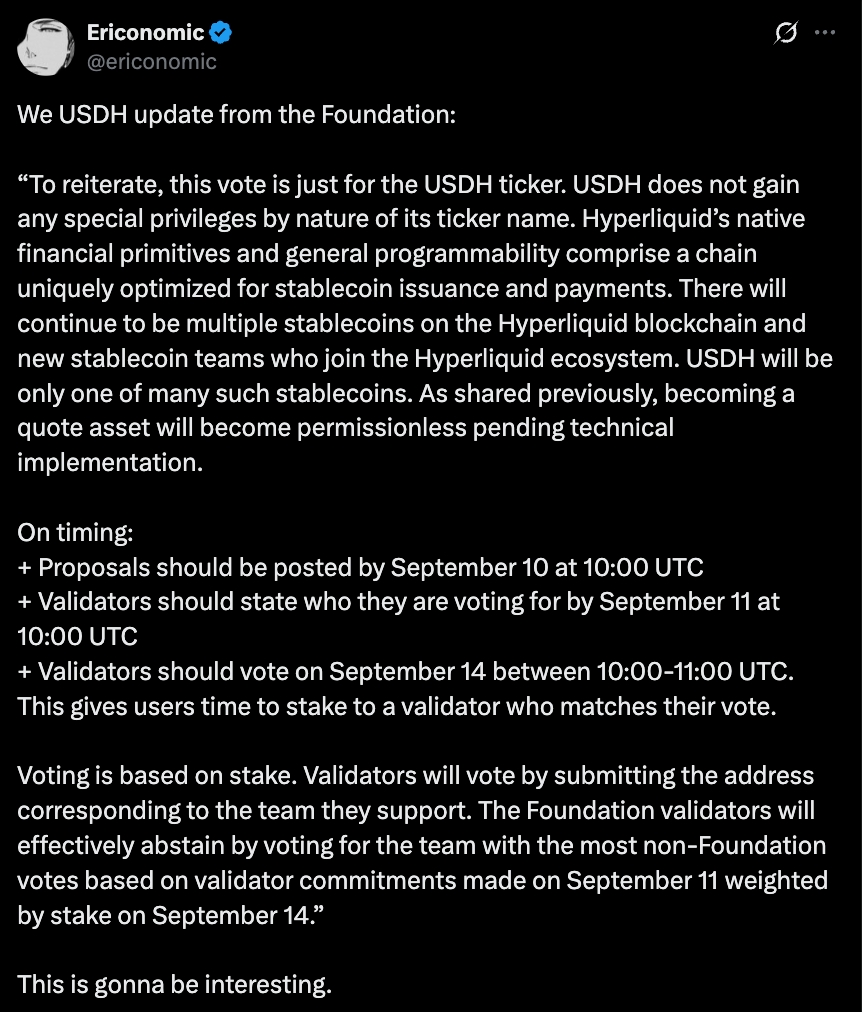

最終決定は、Hyperliquidのバリデーターによるオンチェーン投票によって行われます。公平かつコミュニティ主導の結果を確保するための重要な動きとして、Hyperliquid Foundationは投票を棄権することを発表しました。

多数派の意見を支持することを約束することで、財団は手放すことを選択し、中央集権化に関する懸念を軽減し、意思決定が完全に利害関係者に委ねられていることを明確にしています。

9月14日は単なる投票にとどまらない。トークン手数料の切り替えに関する議論から、コミュニティ投票によって決定される数十億ドル規模の契約の授与まで、DeFiガバナンスがどれだけ進化したかを試す日となる。