パブリックブロックチェーンの競争に新たなプレイヤーが参入しました。UpbitがGiwaを立ち上げた意図は何でしょうか?

- 核心观点:Upbit推出Giwa链寻求业务转型。

- 关键要素:

- 基于OP Stack构建L2网络。

- 专注韩元稳定币和本地化体验。

- 应对交易所增长瓶颈和竞争。

- 市场影响:加剧交易所公链竞争,推动商业模式创新。

- 时效性标注:中期影响。

原著者: David、TechFlow

パブリックチェーンの軍拡競争にもう1人の参加者が加わりました。

9月9日、韓国最大の暗号通貨取引所Upbitは、ソウルで開催されたUDC 2025カンファレンスで、Optimism OPスタック上に構築されたイーサリアムレイヤー2ネットワークであるGiwaを正式にローンチした。

正式発売前は、市場の感情をかき立てる謎のカウントダウンウェブサイトがあるだけだった。

ギワという名前も興味深いですね。韓国語で「ギワ」とは、韓国の伝統建築における屋根瓦を指します。これらの瓦は巧妙な連結構造によって層ごとに組み合わされ、機能的な屋根構造を形成しています。

Upbitという名前が、決して偶然に選ばれたわけではないことは明らかです。モジュール性と相互運用性というブロックチェーンの核となる概念は、タイルが組み合わさった美しい意味の中に秘められています。

ただ、現実は名前ほど美しくないかもしれません。

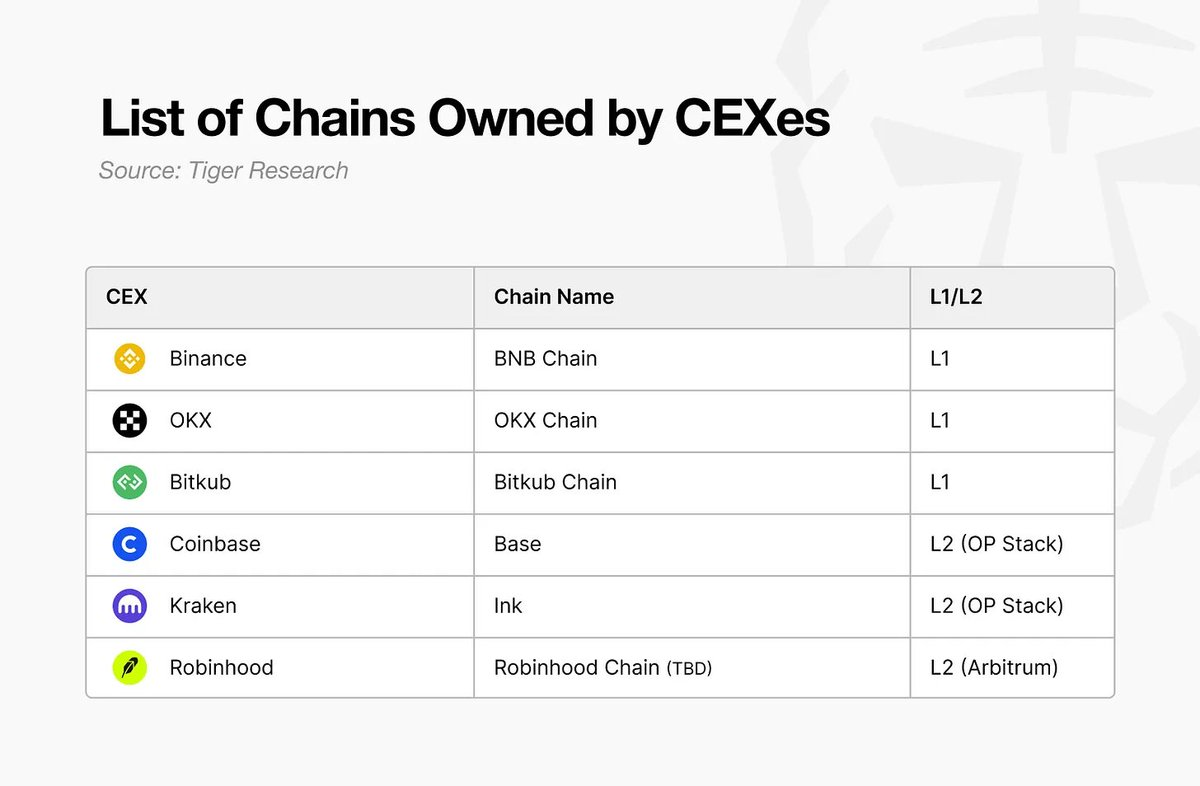

Upbitは、取引所の中でブロックチェーン分野においてまだ初期段階にある。CoinbaseのBaseは設立から既に1年が経過しており、総額80億ドル以上を誇り、ソーシャルネットワークやコンシューマー向けアプリケーションの主力となりつつある。BinanceのBNB Chainは長年の実績があり、プロジェクトのエコシステムとCEX統合が拡大している。Krakenでさえ最近Inkを立ち上げ、RobinhoodはArbitrumで株式のトークン化を推進している。

誰もが一つのことを理解しています。それは、取引手数料だけに頼って生計を立てるには限界があるということです。

(画像出典:Tiger Research)

しかし、後発ながらGiwaはオープンソースの技術スタックも採用しています。そのメリットと可能性は何でしょうか?

Giwa プレビュー: ベースと同じ起源だが、異なる道筋

実際のところ、OP Stack と Upbit を選択することに大きな躊躇はありません。

レイヤー2の技術的アプローチは、Optimistic Rollup、ZK Rollup、そしていくつかのハイブリッドソリューションに限られています。ZKテクノロジーは魅力的ですが、成熟度には疑問が残ります。Arbitrumのテクノロジースタックも素晴らしいですが、そのエコシステムは比較的閉鎖的です。OP Stackはオープンソースでモジュール化されており、CoinbaseのBaseのような前例があるため、実績のあるソリューションとなっています。

OP スタックの中核は楽観的ロールアップです。これは、まずすべてのトランザクションが正直であると想定し、問題があるかどうかを検証します。

これには2つの利点があります。1つ目は、トランザクションが最初に実行され、後で検証されるため高速であること、2つ目は検証ロジックがシンプルで費用対効果が高いことです。これは、Upbitのような1日の取引量が非常に多い取引プラットフォームに特に適しています。

興味深いのは、Base と Giwa の比較です。同じ OP スタックで、2 つのチェーンはまったく異なるパスをたどります。

Coinbaseの米国ユーザー基盤を背景に、Baseは「オンチェーンこそが新たなオンライン」をスローガンに掲げ、ソーシャルネットワーキング、ゲーム、NFTといった消費者向けシナリオをターゲットにしています。これらのナラティブは現在の市場サイクルでは冷え込んでいますが、Friend.techのようなソーシャルプロダクトがBase上でこれまで成功を収めてきたのは、主にBaseのポジショニングによるものです。低いガス料金、スムーズなユーザーエクスペリエンス、そして包括的な開発者ツールは、Baseの3つの主要な強みです。

Giwaのアプローチは異なります。Upbitのユーザーは主に韓国人で、取引習慣や規制環境が異なります。韓国のユーザーは中央集権型取引所の体験に慣れており、逆にDeFiへの受容性は低いです。そのため、Giwaは分散性を維持しながら、中央集権型取引所に近いユーザーエクスペリエンスを提供する必要があります。

明らかになった情報から判断すると、ギワは複数の方向で騒ぎを起こす可能性がある。

まず、韓国ウォン建てステーブルコインのネイティブサポートを最優先にする必要があります。ガス料金をウォン建てステーブルコインで直接支払えるようになれば、韓国ユーザーの参入障壁は大幅に低くなります。しかし、これにはプロトコルレベルの変更と規制当局との連携が必要であり、単にコントラクトを導入するだけでは解決できません。

7月には、アップビットの親会社であるドゥナムが、韓国ウォン建てステーブルコイン決済事業を推進するためにネイバーペイと提携することを確認したとのニュースが報じられたが、これはギワへの道を開く動きの一環と思われる。

第二に、コンプライアンス機能をチェーンに組み込むことが考えられます。韓国の規制要件は厳しく、KYC(顧客確認)とAML(マネーロンダリング対策)は避けられません。これらの機能の実装を個々のプロジェクトに委ねるのではなく、オンチェーンIDシステムや取引監視メカニズムなど、チェーンレベルで標準化されたソリューションを提供する方が望ましいでしょう。

最後に、パフォーマンス最適化の重点はBaseとは異なる可能性があります。Baseは、ソーシャルシナリオに適した高頻度・小額取引向けに最適化されています。一方、Giwaは、Upbitでは数十万ドル規模の取引が一般的であるため、高額取引の効率性とセキュリティを重視している可能性があります。

さらに、クロスチェーンブリッジも重要な課題です。ユーザーの資産は主にUpbitの中央集権型台帳に保管されています。どうすれば安全かつ便利にGiwaに移行できるでしょうか?このユーザーエクスペリエンスがなければ、他のすべては無意味です。Upbitは専用のブリッジソリューションを開発し、Binanceのアプローチと同様に、取引所インターフェースに直接統合する可能性もあります。

もちろん、これらはすべて現在入手可能な情報に基づいた推測です。

しかし、テクノロジーの選択は戦略的な意図を反映することもあります。OP Stackを選択したことは、Upbitが自社のCEXに統合された既存のエコシステムを活用しながら、迅速な立ち上げとリスクの軽減を目指していることを示しています。

変化か、それとも変革か?

Upbit のブロックチェーン開発は、積極的な動きというよりは強制的な動きでした。

2025年、Upbitは好調に見えました。韓国で80%の市場シェアを誇り、1日あたりの取引量は常に世界トップ3にランクインしていましたが、成長曲線は鈍化し始めていました。韓国は小さな国であり、仮想通貨を取引できるほぼ全員が既に取引を行っていました。では、新たなユーザーはどこからやってくるのでしょうか?

この不安は、ここ1、2年で暗号資産業界全体に広がっているようだ。世界中の取引所は第二の成長曲線を模索しており、その答えは驚くほど一貫している。それは、ブロックチェーンの構築だ。

CoinbaseのBaseは、このアプローチが実現可能であることを証明しました。ガス料金を徴収できただけでなく、さらに重要な点として、エコシステム内の価格決定力をコントロールできたのです。Friend.techのような人気アプリがBase上で人気を博したとき、Coinbaseは取引手数料だけでなく、バリューチェーン全体への波及効果からも利益を得ました。

さらに重要なのは、Coinbaseが取引所事業にとどまらず、エコシステム開発を通じてバリューチェーンを拡大してきたことです。「取引プラットフォーム」から「インフラプロバイダー」への変革は、本質的に収益モデルの多様化と言えるでしょう。

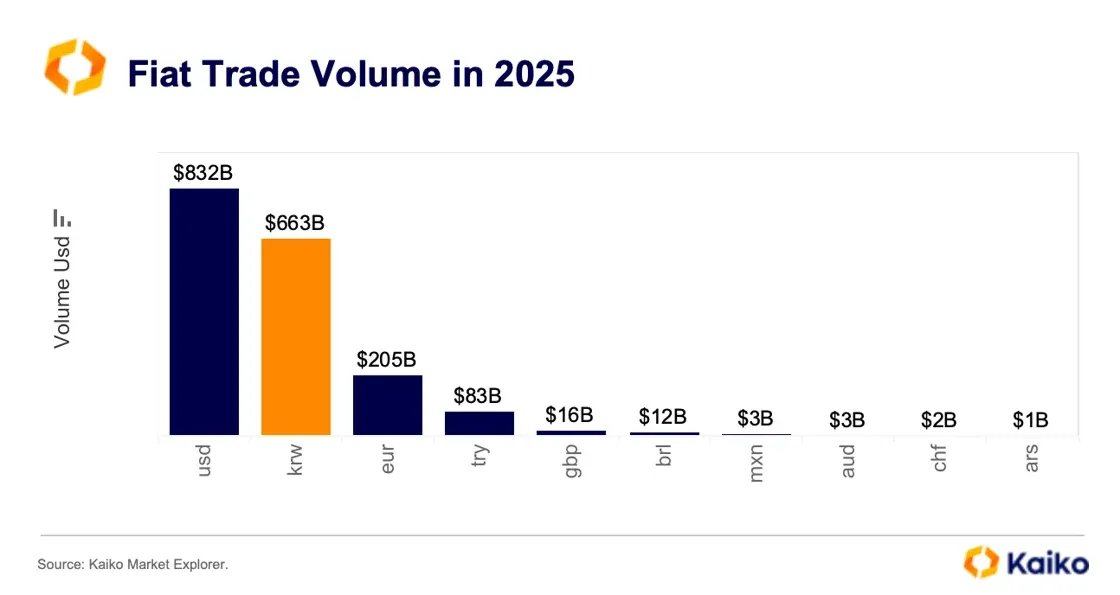

韓国市場の特殊な特性は、この変革をさらに緊急なものにしています。「キムチプレミアム」は、韓国の取引所にとって、同じビットコインの価格を高く保つための防御要因のように見えますが、実際には市場の閉鎖性と非効率性を反映しています。

国際的な裁定業者は参入できず、韓国資本は撤退できない。遅かれ早かれ、この孤立は破られるだろう。国際的な取引所が韓国への合法的な参入手段を見つければ、Upbitの独占は危機に瀕するだろう。

韓国ウォン建てステーブルコインは、新たなビジネスチャンスを創出しています。Terraの崩壊後、韓国市場におけるステーブルコインの空白は依然として埋まっていません。韓国人は、国際送金、リスクヘッジ、そして日常の支払いなど、現地通貨建てステーブルコインを真に必要としています。また、公開データによると、韓国の国際送金市場は年間150億ドルの取引を生み出しています。

(画像出典:Tiger Research)

そして、まさにこれが問題なのです。韓国の仮想資産利用者保護法では、取引所は自らまたはその関連会社が発行したトークンを取引できないと規定されています。

Giwaチェーンを構築することで、パートナーであるNaver Payはチェーン上で韓国ウォン建てのステーブルコインを発行することができ、Upbitがインフラを提供します。これにより、規制を回避しながらも、エコシステムへのコントロールを維持できます。

さらに、資本市場での地位の確保と競合他社からの容赦ないプレッシャーも、Upbit が変革を加速させる重要な理由です。

韓国の別の取引所Bithumbは、すでに2025年後半のIPOに向けて準備を進めており、Dunamu(Upbitの親会社)も同様の計画を立てているのは間違いありません。多くの世界的な暗号資産取引所が相次いでIPOを実施しているため、資本市場は取引所という言葉に飽き飽きしているのかもしれません。「Web 3インフラ」という言葉の方がはるかに魅力的に聞こえます。

もちろん、ブロックチェーンの構築にはリスクも伴います。Klaytnの失敗は記憶に新しいところです。大手コングロマリットの支援を受けていたKakaoも、結局は成功しませんでした。問題はテクノロジーではなく、エコシステムです。アプリケーションとユーザーがいなければ、ブロックチェーンは単なる空虚な殻に過ぎない可能性が高いのです。

しかし、Upbit にとって、この試みを行わないリスクは、行うリスクよりも大きい可能性があります。

2025年9月を見据えると、取引所によるブロックチェーン開発は「イノベーション」から「標準機能」へと進化しています。CoinbaseにはBase、BinanceにはBNB Chainがあり、そして今やUpbitにはGiwaがあります。

この軍拡競争の最終局面は、誰が最も優れたブロックチェーンを持つかではなく、誰が最初に新しいビジネスモデルを見つけられるかにかかっているのかもしれません。この意味で、GiwaのローンチはUpbitの変革の第一歩に過ぎません。真の試練は始まったばかりです。