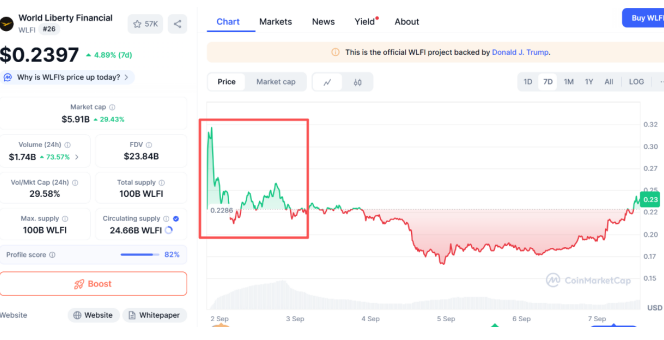

米国大統領一族が深く関与するトークンであるワールド・リバティ・ファイナンシャル(WLFI)の価格は、ローンチ以来、劇的な変動を経験しています。ローンチ当日の急落後、WLFIは再び急騰し、9月7日には最高値の0.25USDTに達し、24時間で33%の上昇を記録しました。仮想通貨業界は価格上昇とトランプ一族への投資家の信頼によって投資家の支持を獲得してきたため、WLFIはローンチ後の危機をうまく乗り越えたと予想されます。

市場価値は急騰し、30億以上のWLFIを保有する孫宇塵は、一夜にして1億ドルを超える浮動利益を得て、間違いなく再び勝利した。

つい先日、発行後の価格急落の最大の原因として、多くの人々から攻撃を受けていました。

当時、市場では孫宇塵(サン・ユーチェン)氏がコインを売却し、アドレスが凍結されたという空売りが横行していました。その結果、多くの人が大量の空売りを行い、大きな損失を被りました。

孫兄弟に疑問を呈することはできても、彼の金儲けの能力と幸運に疑問を呈することはできない。この言葉は再び現実のものとなった。

メカニズムの欠陥が出荷の殺到につながる

この事件を振り返ると、データを見ると、孫宇塵の操作がW発行後の急落の主な原因ではないことは明らかです。主な原因は、トークンプロジェクトモデルの欠陥と、以前の利益の実現でした。

トランプ一家が支援するDeFiプロジェクトであるWLFIは、ローンチ以来大きな注目を集めているが、そのトークン価格はすぐに発行価格を下回り、オープン時の0.20ドルから0.5ドル前後まで上昇した後、すぐに0.15ドル前後まで下落しており、これはTRUMPコイン発行の軌跡と似ている。

なぜ同じような傾向があるのでしょうか? 以前の予想と現実のギャップが大きすぎるのです。

WLFIの総発行枚数は1,000億枚ですが、プロジェクト開始時点で約246.7億枚から271.5億枚のトークンが流通を開始し、総発行枚数の24%から27%を占めています。これは、初期流通枚数が50億枚で段階的に発行されるという市場の予想をはるかに上回っています。そのため、9月1日頃には市場でWLFIに対する批判が既に多く、多くのKOL(Keep On Your Own:投資家)が個人投資家に対し、WLFIへの投資は避けるべきだと助言しました。そうでなければ、不運に見舞われるでしょう。

CoinMarketCapのデータによると、WLFIがイーサリアム、ソラナ、BNBチェーンを含む複数の分散型取引所(DEX)に上場した後、初期の流通量は売り圧力を直接的に高めました。一方、WLFIは、なぜこれほど大量の流通量を一度に放出したのか、その理由を説明していません。

WLFIのトークンエコノミクス設計には重大な欠陥があり、特にロックアップメカニズムが不完全であることと、マーケットメーカーによるサポートが比較的弱いことが挙げられます。プロジェクトには事前に設定されたアンロックスケジュール(例:9月に総供給量の5%をアンロックする)があるにもかかわらず、早期のアンロックは過大であり、それに応じたロックアップインセンティブが発表されていなかったため、早期加入者の短期的な現金化への動機が大幅に高まりました。

さらに、新規IPOの際には、プロジェクトは通常、市場変動に対するフロアを提供するためにマーケットメーカーを活用します。今回は、マーケットメーカーが不在であることが流動性の不足につながり、未公開株式の大規模な売却により、マーケットメーカーはフロアを提供できなくなる可能性があります。

WLFI の市場運営に対する理解は、まるで業界に参入したばかりであるかのように未熟であり、それが損益分岐点の拡大に直接つながっていました。

TRUMPコインは今年1月の高値以来、低迷を続け、時価総額が大幅に減少し、多くの個人投資家が大きな代償を払うことになった。TRUMPコインのミーム的な性質とは異なり、分散型金融(DIF)の構築を目指すWLFIは、緩やかな構築によって市場価格を押し上げるはずだった。しかし、当初の時価総額は300億ドルに達し、暗号資産トップ10に直結したため、その後の評価額の伸びは大幅に鈍化した。

個人投資家はトランプ大統領の失策から「迅速に現金化」することを学び、WLFIによる売り圧力は避けられない。たとえサン・ゲが市場を荒らす可能性があったとしても、それは全く自然な流れだ。問題は、サン・ゲが実際にそうするだけの資金力を持っているかどうかだ。

6億対272億、孫権は勝てないだろう

WLFIは発行価格を突破し、急落したため、上場前後でプロジェクト関係者への批判が激化しました。この時、孫兄弟がWLFIを「投げ売り」したという噂が流れましたが、この疑惑を提起した人物は、何の証拠も示さずに約束しただけでした。

事実と論理的根拠を提示するという原則、そしてブロックチェーンのトレーサビリティに基づき、オンチェーンデータとタイムラインの分析から、この告発は単なる冗談だったことがわかります。その後、悪意を持って利用されたかどうかについては、人それぞれ意見が分かれるところです。

初期投資家として、サン氏は7,500万ドル相当のWLFIトークンを購入しました。9月1日時点で、サン氏のアンロック済みシェアは約6億WLFI(アンロック済みトークンの20%)に過ぎず、これはプロジェクトの第1フェーズでアンロックされた約272億WLFIと比べると、ほんのわずかな量でした。

ここでもエピソードがあります。WLFIのロック解除は、初期加入者を通じてすべてのトークンを返却することで完了し、その後、プロジェクト側は第一段階のロック解除済みトークンを返却しました。当初はロックアップとロック解除の仕組みを設計していなかったことがわかります。むしろ一時的な解決策に近いものでした。さらに、業界の著名機関であるNansenの分析によると、価格下落は孫葛がBinanceに資金を移す数時間前に発生しました。これは主に機関投資家の売り圧力とDEXからの大量注文によるものであり、孫葛の個人的な行動によるものではありませんでした。孫葛が約5500万トークンを移したのに対し、上場初日には他の8人のトップホルダーが現金化しており、これが圧力の主な源泉となっています。

オンチェーントラッキングによると、孫葛氏のWLFI保有資産の大部分は動いていない。WLFIチームはフィッシング詐欺防止のためと称してウォレットを凍結したが、これは市場暴落の決定的な証拠ではなく、プロジェクト内部の決定事項であると認めた。

サン氏が大規模な市場投げ売りの背後にいたかどうかについては、業界内で意見が分かれている。オンチェーンデータは明らかにその結論を裏付けていない。しかし、業界の著名人であり、カナリアのような性格を持つ彼の行動は、しばしば誇張され、解釈されることがあり、市場に大きな影響を与えなかったとは言い切れない。

しかし、業界では一般的に、サン氏のアカウントを凍結することは、プロジェクトの「分散型理念」を著しく損なうと考えています。分散型金融を標榜するプロジェクトが、中央集権的な手段を用いて初期投資家の莫大な資産をこれほど容易に凍結できることは、その掲げる分散型理念に完全に反しています。これは、WLFIの分散型ガバナンスに重大な欠陥がある可能性を示しています。

彼はソーシャルメディアで、ジャスティン・サン氏によるアンロックトークンの販売を支持し、何の問題もないと考えていると投稿した。また、ユーザーに対する「脱銀行化」的な扱いは、その目的に反するため、責任を問われるのはCryptoQuantのCEOであるキ・ヨン・ジュWLFI財団であると述べた。

霧が深く、ショートポジションは大きな損失を被った

WLFIのIPO騒動で、Sunは「受動的に」勝利を収め、一方でMajiのようなロングポジションを取った他の企業は大きな利益を得た。プロジェクトはローンチ後の最初のテストに合格した。では、敗者は誰なのか?

空売り筋は明らかに市場センチメントに惑わされていました。多くの人が市場センチメントに左右され、価格下落後にWを空売りし、大きな損失を被りました。データによると、最近のLFI 24時間WLFI空売りポジションは1,041万件でした。

取引のダークサイドを過小評価してはいけません。あらゆる噂話の背後に利益追求の動機がないとは言い難い。孫葛氏やWLFIの弱気相場を批判する人たちは、単に彼を嫌っているだけかもしれないが、安値で株を買い集め、空売りを解消しようとロングポジションを組んでいる可能性もある。彼らが作り出す悲観的な空気は、彼らの利益を増大させる。

データによると、9月7日時点では、WとUSDの着実な推移、そしてトランプ一族の実際の世界的な影響力など、これらの重要な状況と事実が、意図的か否かに関わらず無視されている。WLFIのRSI指標は売られ過ぎ領域に近づき、短期的な売り圧力は限界に近づいている。反発への強い需要がある。LFIALT 5 Sigma戦略協力1

より大きなゲームがここに存在していないと主張するのは難しい。独立した判断力を欠き、市場心理に簡単に左右される人は、簡単に騙されてしまう。

趙本山の名言を借りれば、「海燕よ、もっと気をつけろ!」

- 核心观点:WLFI价格波动源于机制缺陷而非个人行为。

- 关键要素:

- 初始解锁量过大,占总量24%-27%。

- 做市商缺位导致流动性不足。

- 孙宇晨仅解锁6亿枚,占比极小。

- 市场影响:暴露项目治理缺陷,引发信任危机。

- 时效性标注:短期影响。