米国の新たな暗号資産規制の枠組み:政策転換と市場変化の詳細な分析

- 核心观点:美国加密监管转向建设性规则制定。

- 关键要素:

- 《CLARITY法案》明确代币管辖标准。

- 《GENIUS法案》规范稳定币发行框架。

- 行政命令开放退休金投资加密渠道。

- 市场影响:促进行业合规化与机构资金流入。

- 时效性标注:中期影响。

原著者: Sam、IOSG

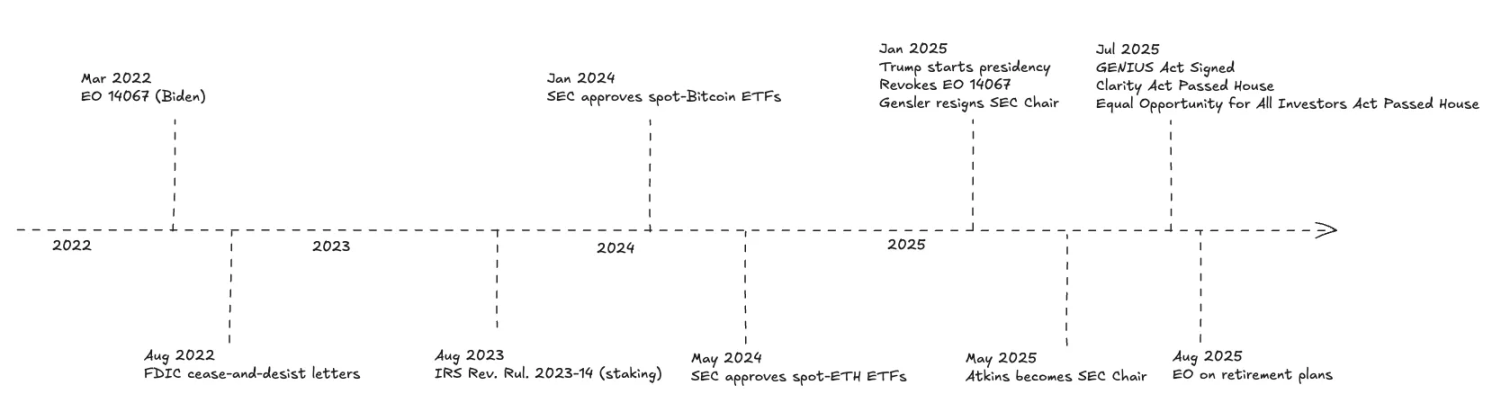

導入

過去3年間、米国は暗号通貨に対する姿勢を大きく転換しました。初期の比較的非友好的で執行重視のアプローチから、より建設的でルールに基づく規制アプローチへと移行しました。この政策転換は、暗号通貨の普及を促進するだけでなく、業界の次の成長段階に向けた重要な触媒でもあります。

投資家にとって特に注目すべき動きとしては、GENIUS法が正式に発効し、決済ステーブルコインの基本的な規制枠組みが確立されたこと、下院で可決されたCLARITY法が、米国商品先物取引委員会(CFTC)または証券取引委員会(SEC)が管理するトークンの基準を明確に定義すること、行政命令により規制当局が401(k)プランの暗号資産への投資チャネルを開放すること、下院で可決された適格投資家検査改革案により、民間の暗号資産取引の参加者のアクセス範囲が拡大すると予想されることなどが挙げられます。

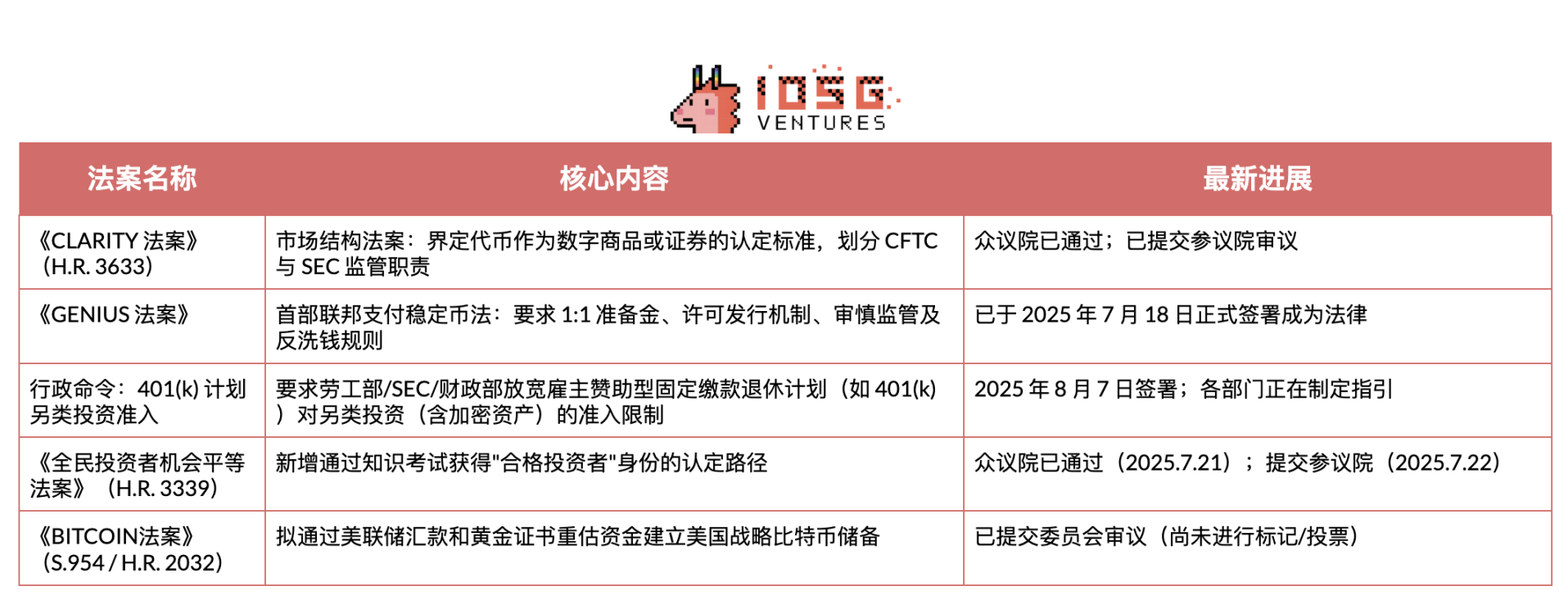

CLARITY法

CLARITY法は、ブロックチェーンシステムがSECによって「成熟システム」として認定されるための中核基準を定め、デジタル資産を「デジタルコモディティ」(CFTC規制対象)または証券(SEC規制対象)に明確に分類します。システムが成熟システムとして認定された場合、そのネイティブトークンはCFTC規制下でデジタルコモディティとして取引できますが、その他のオンチェーン資産は元の分類を維持します。

「成熟したシステム」とは何でしょうか?

この法案では、7つの「成熟」基準が明確に規定されています。

- システム価値: 市場価値は実際の採用/使用によって決まり、価値メカニズムは基本的に完了している

- 完全に機能:トランザクション、サービス、コンセンサスメカニズム、ノード/バリデータ操作はすべてリアルタイムで実行されます。

- オープン性と相互運用性: システムはオープンソースであり、コアアクティビティに対する一方的な排他的制限はありません。

- プログラムシステム: ルールは透明なコードによって強制されます (裁量的なアクションはありません)

- システムガバナンス: 単一のエンティティ/グループがチェーン上のルールを一方的に変更したり、議決権の20%以上を制御したりすることはできない

- 公平性: 特別な権限はありません (修理/メンテナンス/セキュリティ操作は分散プロセスを通じてのみ許可されます)

- 分散所有権:発行者/関連当事者/関連者が総株式の20%未満を保有

以下の表は、デジタルコモディティ(CFTC管轄)と証券(SEC管轄)の実際の規制における主要な相違点をまとめたものです。CLARITY法の枠組みは、既存の規制監督区分をほぼ維持しつつ、SEC管轄からCFTC管轄への資産移管のための明確な道筋を提供します。基盤となるチェーンが前述の成熟基準を満たすと、関連するデジタルコモディティはCFTC規制システムに移管されます。

法定枠組みが確立された今、真の鍵となるのは、CLARITY法がさまざまな暗号通貨分野に及ぼす具体的な影響です。

誓約サービス

CLARITY法の枠組みでは、純粋なオンチェーンステーキング(バリデータ/シーケンサーの運用とネイティブ報酬の発行)はSECへの登録を必要としません。この「セーフチャネル」は、バリデータ/ノードの運用とエンドユーザーへのプロトコル報酬の分配をカバーします。

ただし、この免除は、新しいタイプのステーキング派生トークンの発行または販売による資金調達には適用されません。プロジェクトは、成熟したブロックチェーン認証を適時に取得し、不正行為防止および情報開示義務を遵守する必要があります。

MetaMask/Lido/Rocket Poolの事件を振り返ると、非カストディアル型の大臣型報酬分配モデル(注:自律的な意思決定権限を持たずにプロトコルの規定ルールを強制するだけのもの)は、CLARITY法のセーフゾーン基準に合致すると言えるでしょう。しかしながら、Krakenのような、プールされた資金、カストディ契約、収益コミットメントを利用するモデルは、依然として証券提供とみなされ、是正措置なしに再開された場合、同様の規制上の課題に直面することになるでしょう。

流動性ステーキングトークン(LST)について:ユーザーのステーキング資産とプロトコル報酬のみを反映する1:1証明書は、省庁のエンドユーザー分配のカテゴリーに該当します。ただし、戦略的選択(再ステーキング/AVS分配など)、ポイント/追加収入の積み重ね、または収入をプールして再分配する資産管理トークン/株券の発行を伴うモデルは、管理型投資提案に該当し、免除要件を満たさない限り、SECの管轄下にあります。

分散型取引所(DEX)

ネイティブブロックチェーントークン(BTC、ETH、ガバナンストークン、ユーティリティトークンなど)の純粋なオンチェーンスポット取引を提供するDEXは、取引所登録の対象外です。DEXの中核となるスマートコントラクト、オーダーブックロジック、マッチングエンジン、またはAMMファクトリーの運用は、証券取引法における「取引所」活動とはみなされません。したがって、免除対象トークンのスポット取引には、取引所またはブローカーの登録は必要ありません。

ただし、デリバティブ(先物、オプション、永久契約)、セキュリティ トークン(オンチェーン ストック)、または実物資産トークン(金など)を扱うプラットフォームは、依然として SEC または CFTC によって完全に規制されています。

流動性プロバイダー(LP)や作業/資産を提供するその他のユーザーへのプロトコル手数料の支払いは、CLARITY法のDeFi免除の対象となります。重要な点として、同法は証券の判定基準を変更していません。ガバナンストークン(UNIなど)が、保有者に対し、保有のみを理由に現金または収益を分配する場合、それは利益分配を構成し、Howeyテスト(他者の努力による利益の期待)に基づき証券として認定される可能性が高いでしょう。このような状況におけるトークンの利益分配および二次取引は、SECの監督下にあります。

分散型ステーブルコイン

担保付き債務ポジション(CDP)モデル(担保をロックして米ドル建てのトークンを発行する)は、ローンチ段階においてはSEC(証券取引委員会)の管轄下にあります。プロトコルがブロックチェーン成熟度認証を取得するまでは、価値と引き換えに償還されたトークンは投資契約とみなされます。初期段階のチームは、CLARITY法に基づく新規募集免除の下で、12ヶ月間連続で最大5,000万ドルまでの資金調達が可能ですが、暗号資産特有の開示義務と4年間のライフサイクルにおける不正行為防止責任を遵守する必要があります。ガバナンスが完全にオンチェーン化され、議決権または担保の20%以上を単一の主体が管理しなくなった時点で、プロトコルは成熟度認証を申請できます。その後、ガバナンストークンと発行/バーンメカニズムはCFTC(米国商品先物取引委員会)のデジタル商品規制の対象となり、SECの証券規則の対象外となります。

デルタ ニュートラル モデルは異なります。仮想通貨担保とデリバティブのリスク エクスポージャーおよび利益分配メカニズムに依存しているため、基礎となるチェーンが成熟している場合でも、CLARITY 法のスポット商品免除の対象外となり、GENIUS 法の「認可支払いステーブルコイン」システム フレームワークにも準拠しません。

貸付事業

貸付はスポット取引ではなく信用取引とみなされるため、CLARITY法のスポット商品取引の免除規定には該当しません。資金プールされている利付譲渡性預金は、免除規定(レギュレーションDまたはレギュレーションS)が適用されない限り、証券とみなされます。

イールドアグリゲーター

アグリゲータ契約は改ざん防止機能と非保管機能(単一の組織が一方的に変更できない)を備えており、取引プラットフォームまたは仲介者としての登録は必要ありません。

しかしながら、保有者に将来のリターンを受け取る権利を付与するガバナンストークンや自己株式は、発行時点で投資契約を構成することになります。さらに、複雑なカストディ戦略は、複数の登録要件を課す可能性があります。リバランスや管理がオフチェーンで行われる場合、あるいは中央集権的な運営者によって行われる場合、プロジェクトはDeFi免除の資格を失い、ブローカー/ディーラーや取引所のコンプライアンス義務が再び発生することになります。

ETF質入れ事業

CLARITY法は、根本的なレベルでの支援を提供します。ステーキング報酬は「エンドユーザーへの分配」(証券ではない)であることを明確にした初の立法であり、ネットワークが成熟度認定を受けたネイティブトークンをCFTC規制下に移管することを可能にします。これにより、ファンドルーティングプロトコルの収益を自社ファンド内で行うことに対する、証券法上の主要な障壁が取り除かれます。

しかしながら、ETFは依然としてファンド規制の対象となります。これには2つの重要な制約が含まれます。第一に、投資会社法の流動性規則(規則22e-4)では、「非流動資産」は純資産額の15%を超えてはならないと規定されています。7暦日以内に帳簿価額程度で換金できない資産は非流動資産と分類されます。アンバンドリング/エグジットキューイング(出口キューイング)の仕組みを備えたネイティブ担保ポジションは、多くの場合、このカテゴリーに該当します。

第二に、商品が登録済みのオープンエンド型ETFである場合、1940年投資会社法の分散化要件、すなわちよく知られている75/5/10ルールを遵守する必要があります。これは、ステーキングのエクスポージャーとバリデーターとの関係が単一の「発行体」または運営者に集中してはならないことを意味します。実際には、複数のバリデーターを分割する戦略と、少なくとも75%の資産がいずれかのカウンターパーティの5%/10%の閾値を超えないようにするための正確な規模設定が必要です。(一部の暗号資産ETPは、40年投資会社法に基づかない構造によってこの制限を回避していますが、ほとんどのステーキングETFは依然として40年投資会社法に基づいて登録されており、ケイマン諸島の子会社を利用しています。)

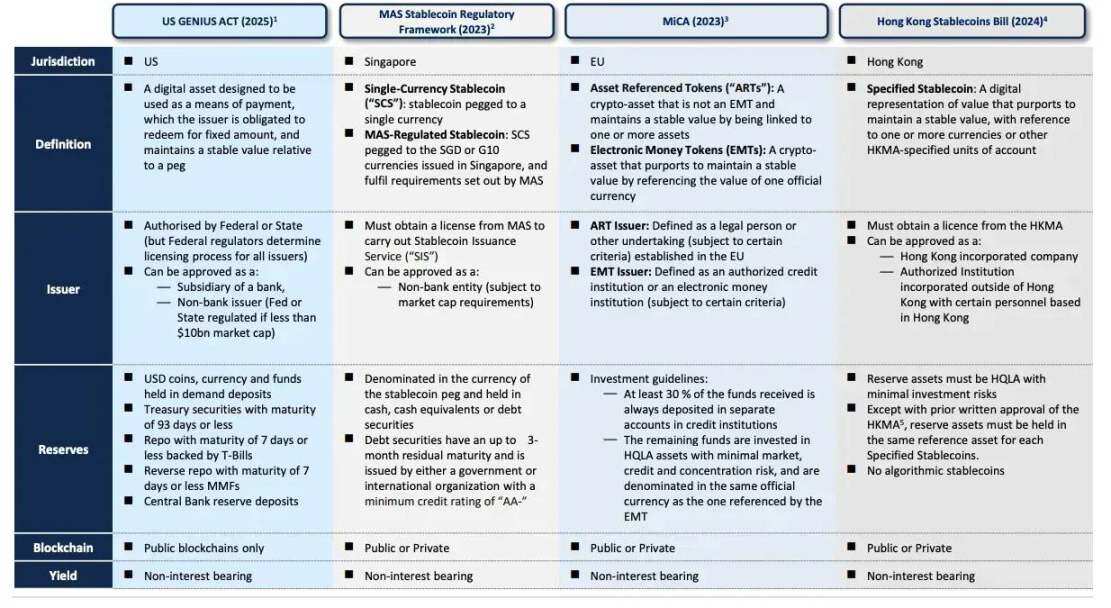

GENIUS法

2025年7月、米国はステーブルコインを包括的に規制する初の連邦法であるGENIUS法を正式に制定しました。

この法案は、発行を規制対象事業体に限定し、慎重な運営、行動規範、マネーロンダリング対策、破産処理に関する中核的なルールを定めています。その主要な参入基準は、「認可を受けた決済用ステーブルコイン発行者を除き、いかなる事業体も米国内で決済用ステーブルコインを発行してはならない」です。

法案によれば、発行者は準備資産の100%を保有する必要があり、準備資産は以下の3つのカテゴリーに限定される。

- 米ドルまたは連邦準備銀行の預金

- 満期が93日以内の米国債

- 国債担保翌日物レポ取引

セクション(7)(A)「決済用ステーブルコイン活動に関する制限」に従い、ライセンス発行者は以下の活動のみを行うことができます。

- 決済ステーブルコインの発行

- 決済ステーブルコインの償還

- 関連する準備資産の管理(法律に従った準備資産の売買、保有、保管サービスの提供を含む)

- 法律に従ってステーブルコイン、準備資産、または秘密鍵保管サービスを提供する

- 上記の活動を直接支援する関連事業の遂行

この厳格なリストには明確な規制意図があります。それは、ステーブルコインの運用を高リスクな活動から分離することで、償還の安全性を確保することです。法案では、「決済用ステーブルコインの準備資産は、担保、再担保、または再利用してはならない」と明確に規定されています。これは、銀行が自社トークン建ての資産を使用していたとしても、それを融資業務の準備担保に含めることができないことを意味します。

GENIUS 法によって発行資格と準備金のルールが明確化されたため、複数の業界がパイロット プロジェクトから大規模なアプリケーションに移行し始めています。

- 銀行:預金に対するトークン化された現金との競争に直面しているものの、銀行は規制上の優位性から、自然な発行体となる。最も可能性の高い道筋は、銀行子会社、または厳格に規制された銀行とテクノロジー企業の提携を通じて、企業向けユースケース、ホワイトリスト化された取引相手、そして保守的な流動性管理方針に基づき、預金の潜在的な損失をステーブルコイン収入で補填することである。

- 小売業:大手小売業者は、ステーブルコインをカード手数料の削減と決済サイクルの短縮化を図るツールと捉えています。早期導入では、認可を受けた発行機関とクローズドループ償還システムを活用し、利息支払いではなく決済割引による普及促進を図り、ERPや決済システムと直接連携することで資本回転率の向上を図ります。

- カードスキーム:VisaとMastercardは、認証、不正防止、紛争解決のインフラを維持しながら、ステーブルコインを新たな決済チャネルに統合します。これにより、加盟店側のフロントエンドを変更することなく、週末やほぼリアルタイムでの決済が可能になり、収益モデルをトークン化、コンプライアンス、紛争管理サービスへとシフトさせます。

- フィンテック:決済処理業者やウォレットプラットフォームは、銀行レベルの顧客確認(KYC)、制裁審査、税務報告をサポートするステーブルコイン口座、クロスボーダー決済、オンチェーン決済製品を展開しています。競争優位性は、ブロックチェーン技術の複雑さを隠蔽し、信頼性の高い法定通貨チャネルを提供し、企業の調達および監査要件を満たす運用管理システムにかかっています。

米国のルール体系が確立されるにつれ、世界各地で同様の枠組み(香港のステーブルコイン条例など)が生まれつつあり、今後もステーブルコイン規制が次々と導入されることが予想されます。

▲ TBACプレゼンテーション、デジタルマネー

その他の政策動向

新しい退職金プラン投資方針

2025年8月に署名された大統領令「401(k)投資家向け代替資産へのアクセス拡大」は、雇用主が提供する退職金制度の投資オプションを拡大し、退職貯蓄者がアクティブ運用の投資手段を通じてデジタル資産などの代替資産を配分できるようにすることを目的としています。

労働省は行政府として、従業員退職所得保障法(ERISA)のガイダンスを6ヶ月以内に再評価する必要があります。労働省は、中立的かつケースバイケースの健全性基準を再確認し、セーフハーバーチェックリストを提供するなど、ERISAに準拠したセーフガードを導入する予定です。

SECは独立機関であり、大統領令に直接従うことはないが、適格保管基準の明確化、暗号資産ファンドの開示/マーケティング規制の改善、退職金制度に適した投資手段の承認など、規則制定を通じてアクセスを促進することができる。

現在、ほとんどの401(k)プランでは、暗号資産が主要メニューに含まれていません。これは主に、参加者がスポットビットコインETF(一部のプランではイーサリアムETFも含む)を購入できる自己管理型の証券窓口を通じて実現されており、一部のプロバイダーは限定的な「暗号資産窓口」も提供しています。短期的には、規制対象となるERISA準拠商品、すなわちスポットBTC/ETH ETFと、暗号資産を構造化配分した専門運用ファンドに限定されます。401(k)委員会はERISAの「慎重な投資家」原則を遵守しているため、単一のボラティリティの高いトークン、自己管理型、またはステーキング/DeFiの利回りが平均的な貯蓄者に適していることを証明することは困難です。ほとんどのトークンと利回り戦略は、標準化された純資産価値計算、安定した流動性、明確なカストディ監査証跡を欠いています。さらに、それらの法的地位は不明確であり、プランへの組み込みはSEC/DOLの精査や集団訴訟のリスクを引き起こす可能性があります。

すべての投資家のための機会均等法

この法案は、SECの知識試験を創設することで、「認定投資家」の資格取得のための新たな道筋を設けることを提案しています。下院は2025年7月21日にこの法案を可決し、上院は7月22日に審議入りを承認しました。

米国における初期のトークン事前販売、暗号資産ベンチャーキャピタル、そしてほとんどのプライベートラウンドは、現在、参加資格を認定された投資家に限定しているレギュレーションDに依存しています。知識ベースの試験パスは、富裕層/収入の基準を克服し、専門知識を持ちながらも必ずしも富裕層ではない投資家が、プライベート暗号資産ファイナンスに合法的に参加できるようにします。

反対派は、不透明で流動性の低いプライベート・エクイティ市場へのアクセス拡大は投資リスクを悪化させる可能性があると主張している。上院におけるこの法案の行方は、検査の厳格さと安全策の適切さに左右される。仮に可決されたとしても、SECは検査の設計に1年、FINRAを通じて実施するには180日かかるため、直ちに発効することはないだろう。

ビットコイン法

シンシア・ラミス上院議員が2025年3月11日に提出したビットコイン法案(S.954)は、米国の戦略的なビットコイン準備金の設立を提案しています。この法案は、財務省に対し、毎年20万BTC(5年間で合計100万BTC)を購入し、20年間のロックアップ期間(売却、交換、または質入れが禁止される期間)を設けることを義務付けています。20年経過後は、連邦債務の削減を目的とした段階的な売却(2年ごとに保有量の10%に制限)のみを推奨することができます。また、この法案は、押収されたBTCは司法手続きの終了後、戦略準備金に移管しなければならないと規定しています。

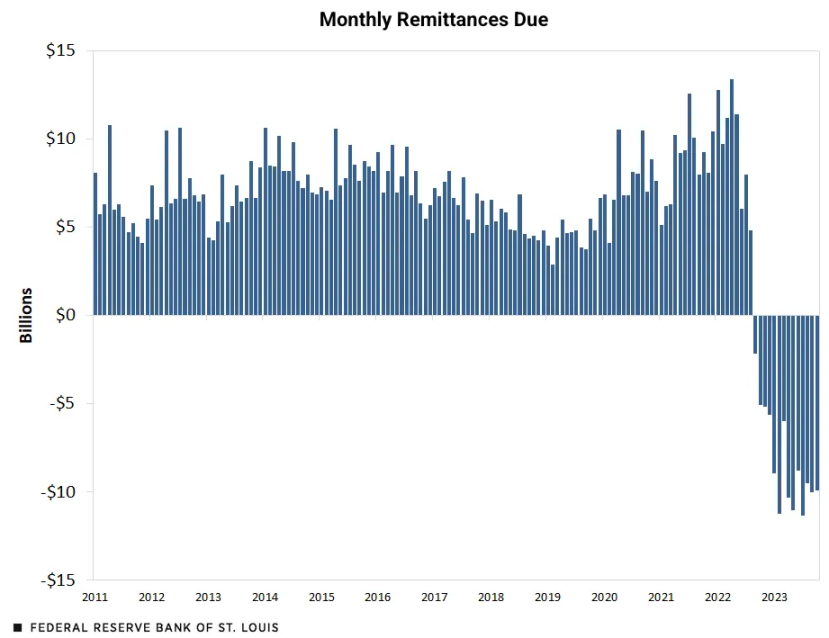

資金調達は新たな税金や国債に頼るのではなく、以下の方法で行われます。(1) 2025年度から2029年度までの連邦準備制度理事会から財務省への年間送金のうち最初の60億ドルは、まずビットコインの購入に使用されます。(2) 連邦準備制度理事会の金証券の帳簿価額は、1オンスあたり42.22ドルから市場価格(1オンスあたり約3,000ドル)に再評価され、増加した価値はまずビットコインプログラムに注入されます。

▲ https://www.stlouisfed.org/

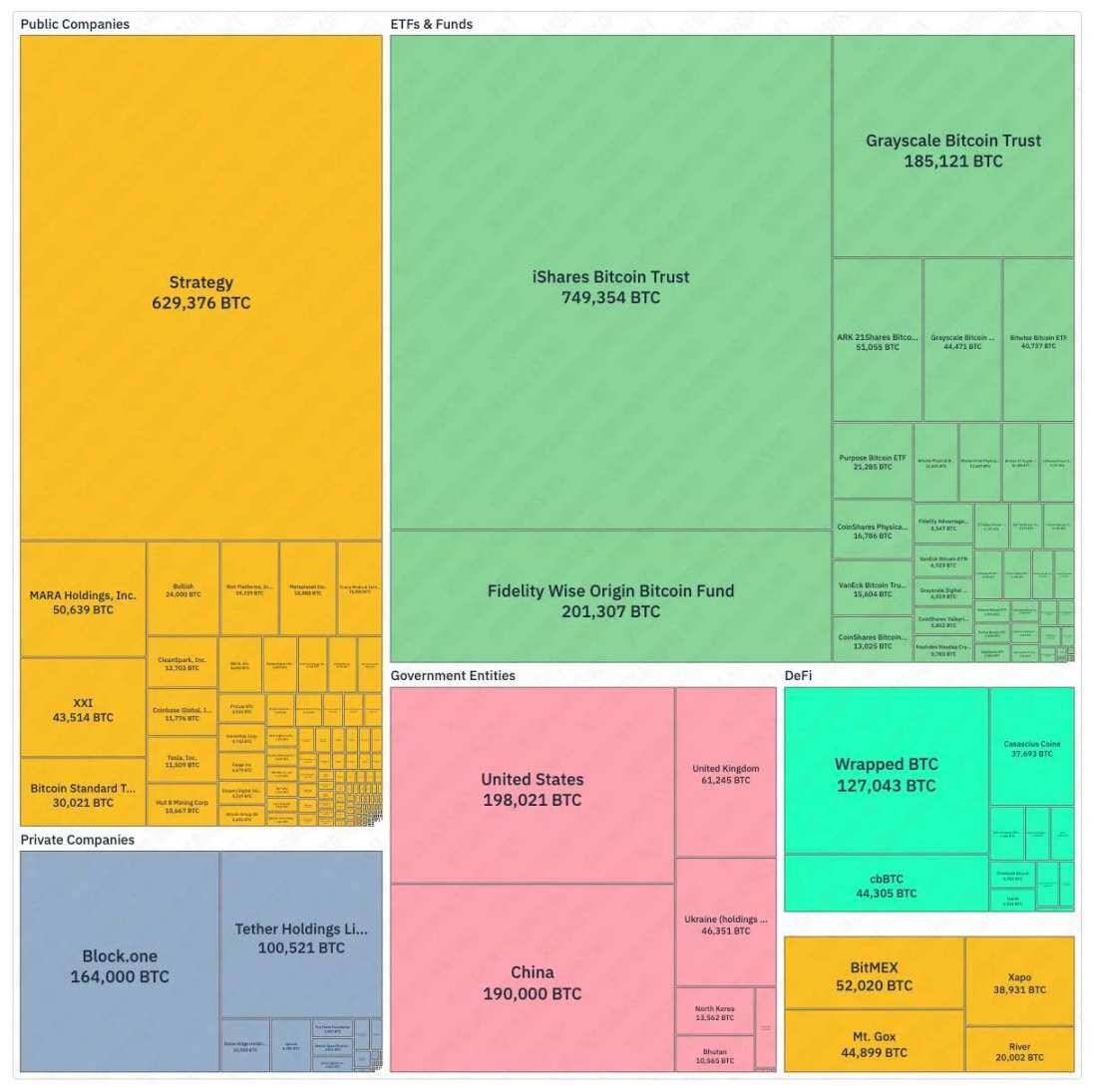

完全実施されれば、米国は累計100万BTC(2,100万BTC上限の約4.8%)を購入することになります。比較対象として、現在ビットコインを保有する最大の上場企業であるマイクロストラテジーは、62万9,000BTC(約3%)を保有しています。この準備金規模は、どのETFの保有量も上回り、bitcointreasuries.netが報告しているように、すべてのETFの総保有量(約163万BTC)を大幅に上回ります。

米国はビットコインを戦略準備資産に格上げすることで、前例のない正当性を与えることになる。この公式承認は、規制の不確実性から躊躇していた機関投資家のスタンスを変える可能性がある。米国が先導すれば、他国も追随する可能性がある。これらの効果はすべて、ビットコインの価格を強力に牽引するだろう。5年間の継続的な購入は大きな需要を生み出し、20年間のロックアップ期間によって生じる供給ショックと相まって、世界的な資本配分につながる可能性が高い。

▲ bitcointreasuries.net

しかし、ビットコイン法案は上院銀行委員会に提出されたばかりで、まだ審議も採決も行われていません。その進捗状況は、既に下院を通過したCLARITY法案や、既に成立しているGENIUS法案に比べて大きく遅れています。実務レベルでは、この法案は連邦準備制度の独立性と予算政策という中核的な問題に関わっています。つまり、連邦準備制度からの送金と金の再評価によって賄われた100万ビットコインの購入を義務付け、20年間ロックダウンすることを定めているのです。この法案は現在、共和党の支持を主に得ていますが、バランスシートに関わる主要な決定は、通常、上院での可決に超党派の合意が必要です。さらに重大なのは、今後連邦準備制度からの送金をビットコイン購入に充てれば、借入削減に充てられるはずの歳入が減少し、財政赤字リスクが悪化する可能性があることです。

ETF

政策転換の最も明確な兆候は、SECが長年の遅延を経てスポット暗号資産ETFを承認したことでした。2024年1月、SECは複数のスポットビットコインETPを承認し、即座に取引を開始するという歴史的な偉業を成し遂げました。これにより、ビットコインは3月に史上最高値を更新し、主流の資金を引き寄せました。2024年7月には、スポットイーサリアムETFが米国で取引され、大手発行体がETHを直接保有するファンドを立ち上げました。

SECはビットコインやイーサリアム以外の資産に対してもオープンな姿勢を示しており、他の仮想通貨ETFの申請を積極的に処理しているほか、取引所と協力して共通の上場基準を策定し、将来の承認手続きを簡素化しています。ステーキング分野でも前向きな進展が見られ、SECは最近、「合意に基づくステーキング活動」は連邦証券法上の証券募集には該当しないことを明確にしました。

米国予測市場の発展

2024年10月初旬、連邦控訴裁判所は予測市場プラットフォームKalshiの選挙前ローンチを承認し、市場参加が大幅に増加しました。その後、CFTCはイベント契約に関する規則策定を進め、2025年に円卓会議を開催しました。タイムラインは未定ですが、更なるガイダンスや最終規則が策定される可能性があります。

Polymarketは、子会社のQCX LLC(現Polymarket US)を通じて、CFTC指定の契約市場の地位を取得し、QCEX取引所の買収を発表し、米国へのアクセスは「近い将来」に可能になると述べました。統合と承認がスムーズに進み、CFTCが最終的に政治契約へのオープンな姿勢を表明すれば、Polymarketは2026年の米国選挙予測市場に参加できる可能性があります。同プラットフォームは、プラットフォームの準備金から国債利回りを獲得するために独自のステーブルコインの発行を検討していると報じられていますが、現在のところ、ユーザーへのリターンは、遊休資金による実世界の資産リターンではなく、主にマーケットメイクや流動性報酬から得られています。

結論は

米国の政策は市場構造と資本アクセスを形成する主要な要因であり、ビットコイン価格に決定的な影響を与えます。2024年1月10日にSECがスポットETFを承認したことで、主流の資金調達チャネルが開拓され、ビットコインは2024年3月に史上最高値を更新しました。2024年11月のトランプ大統領の選挙勝利によって生まれた好意的な政策環境は、2025年7月から8月にかけて価格をさらに押し上げ、新たな高値を付けました。今後の動向は、規制とインフラの標準化に左右されるでしょう。

ベースラインシナリオ:政策実施は継続する。規制当局はGENIUS法を施行し、労働省はERISA(エリサ法)のセーフガードを策定し、証券取引委員会(SEC)はETFと担保メカニズムを段階的に承認する。証券会社の窓口や登録投資顧問(RIA)を通じてステーブルコインへのアクセスが拡大し、銀行やカード会社はステーブルコイン決済のアプリケーションを拡大する。

楽観シナリオ:上院が市場構造法案を前進させ、「成熟ブロックチェーン」認証の第一弾が大きな異議なく発行され、労働省がセーフハーバーを提供する。銀行は認可を受けたステーブルコインを大規模に発行し、ETFの商品メニューは拡大を続ける。これにより、年金/RIAへの配分が加速し、流動性は増加し、規制に準拠した真に分散化された資産の再評価につながる。

悲観シナリオ:立法過程が停滞し、保留中の法案はすべて未解決のままとなる。証券取引委員会(SEC)は担保付きETFの改正案を延期または却下する。銀行規制当局はGENIUS法の施行に強硬な姿勢を取り、大規模な発行を鈍化させる。また、大手記録保管機関は証券会社の窓口へのアクセスを制限する。

シナリオに関わらず、以下のハード指標が重要なシグナルとなるでしょう。認可を受けたステーブルコイン発行者の数と決済量、最初の成熟認証の承認状況とSECの異議申し立て、ETFへの純流入額、証券取引窓口を備えた401(k)プランの割合、銀行/カード決済システムのパイロット事業の本格運用への移行状況です。これらの指標は、米国の暗号資産市場が規制された金融システムへと進化しているのか、それとも再び縮小に陥っているのかを明らかにするでしょう。