イーサリアムのステーキング解除規模が過去最高を記録、売り圧力のリスクは?

- 核心观点:以太坊质押解除规模创新高,市场担忧抛压风险。

- 关键要素:

- 8.7万枚ETH排队退出,创历史新高。

- 借贷利率飙升打破套利逻辑,加剧退出需求。

- 机构资金转向合规质押协议,Lido市占率下滑。

- 市场影响:短期抛压受限,机构增持或支撑市场。

- 时效性标注:短期影响。

原著者: ナンシー、PANews

現在、イーサリアムの強気相場と弱気相場の乖離が顕著になっています。ETH価格が最高値を更新するにつれ、ステーキングによる出金需要が大幅に増加し、潜在的な下落リスクに対する市場の懸念が高まっています。イーサリアムの大規模な売りは予想通り現実のものとなるのでしょうか?

複数の要因により、イーサリアムのステーキング解除の規模は新たな高みに達した。

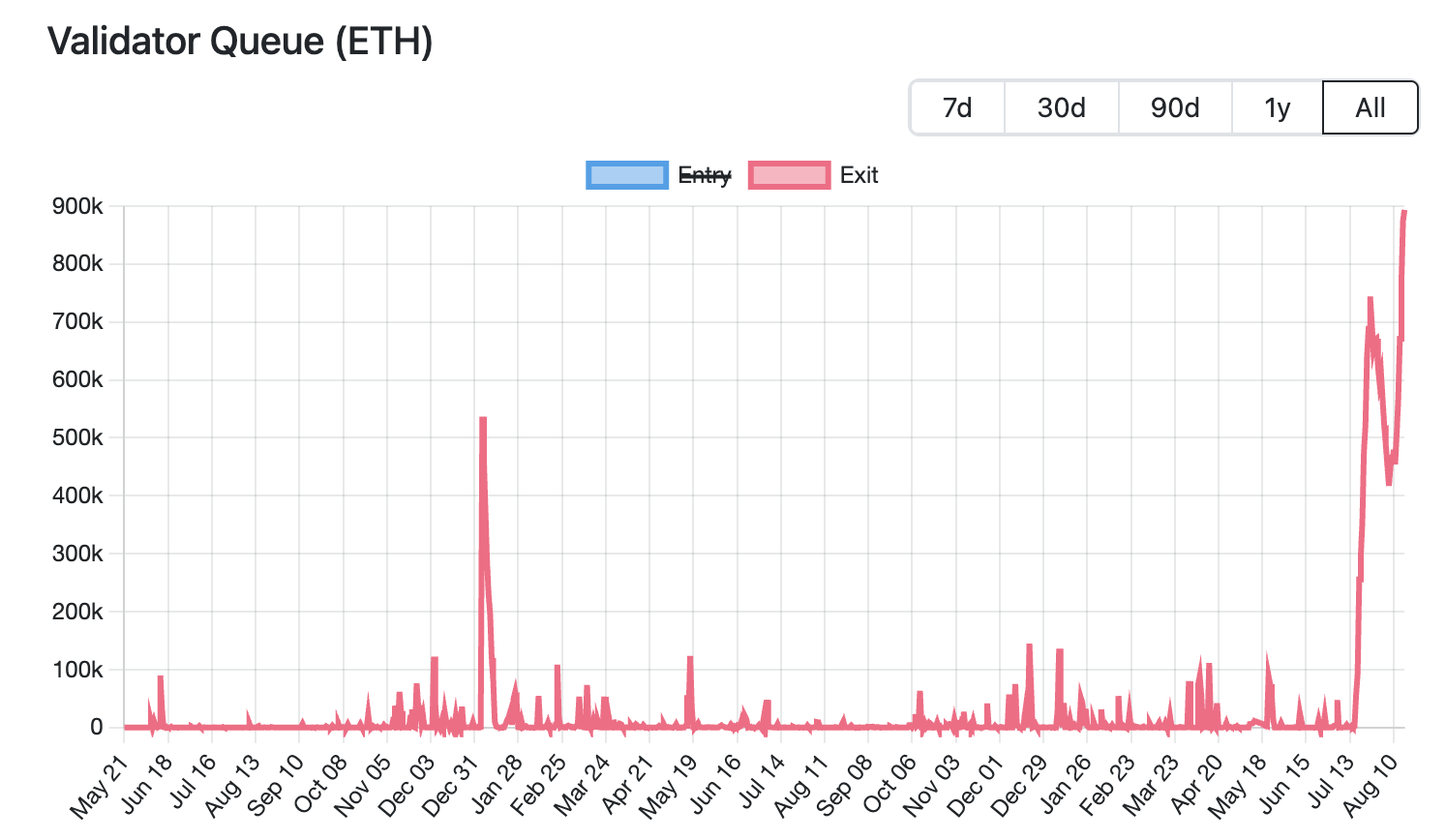

現在、イーサリアムのステーキング解除の規模は過去最高に達しています。Validator Queueのデータによると、8月18日時点で、87,000ETH(約37億6,000万ドル相当)以上がイーサリアムネットワークからのステーキング解除を待機しており、これは過去最高を記録し、6日連続で増加しています。推定待機時間は15日4時間です。一方、ステーキングを待機している新規ETHは約26,000ETH(約11億2,000万ドル相当)で、アクティベーションの遅延は約4日12時間と推定されています。

現在、イーサリアムのステーキング解除の規模は過去最高に達しています。Validator Queueのデータによると、8月18日時点で、87,000ETH(約37億6,000万ドル相当)以上がイーサリアムネットワークからのステーキング解除を待機しており、これは過去最高を記録し、6日連続で増加しています。推定待機時間は15日4時間です。一方、ステーキングを待機している新規ETHは約26,000ETH(約11億2,000万ドル相当)で、アクティベーションの遅延は約4日12時間と推定されています。

今回の大規模な担保資産の引き出しは、市場戦略の調整、機関投資家の資本フロー、価格変動による利益確定の需要など、複数の要因によって引き起こされました。

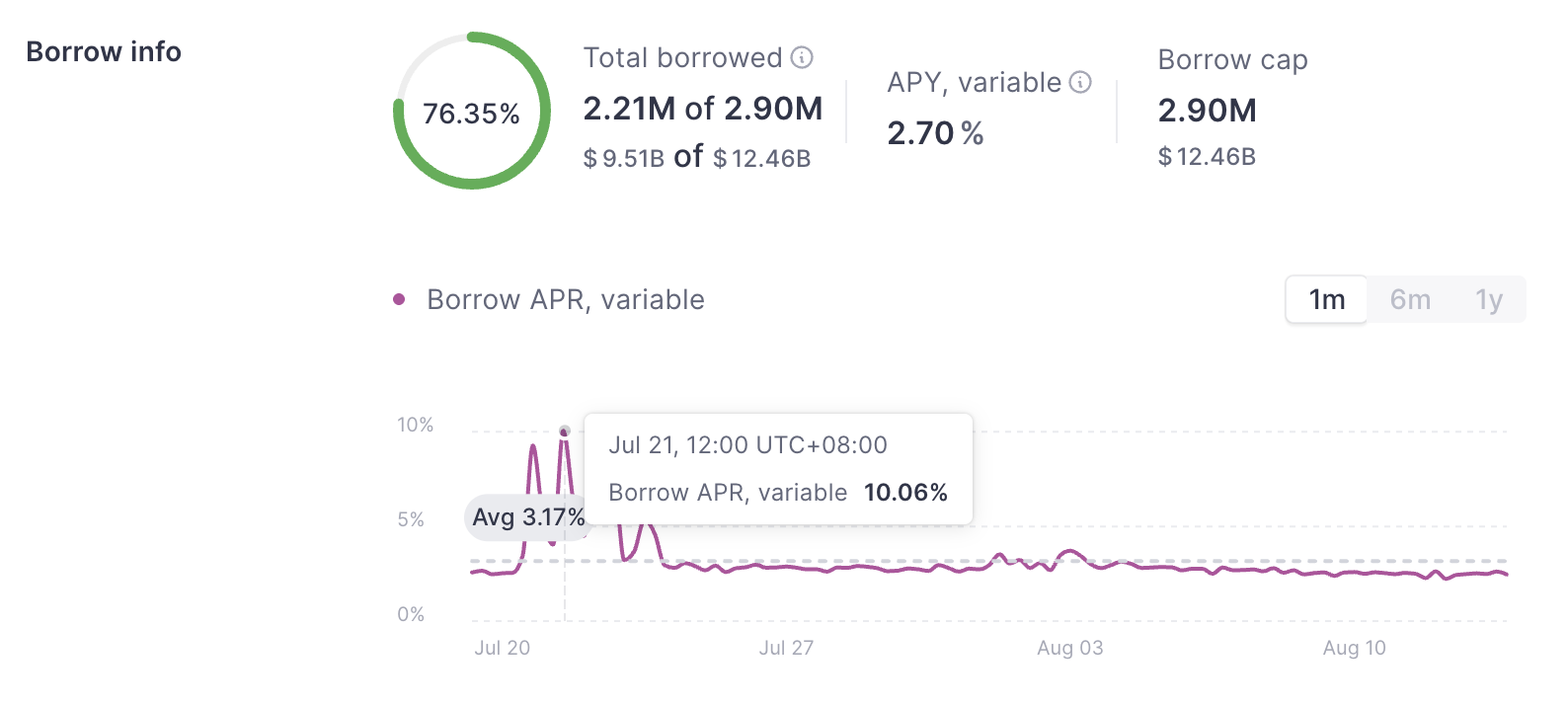

ETH貸出金利の急上昇はレバレッジ戦略に影響を与え、バリデーターのプールからの撤退を促しました。先月、Aaveの貸出プールから大量のETHが引き出され、プラットフォームのETH供給が逼迫し、貸出金利が急上昇しました。公式ウェブサイトのデータによると、7月にはAaveのETH貸出年利が約2.5%から10.6%に上昇し、当時のイーサリアムのステーキング利回りである約3%を大幅に上回りました。

この金利上昇は、循環裁定取引の取引ロジックを混乱させました。投資家はこれまで、保有するETHを担保として、レバレッジ取引のためにETHを借り入れることができました。しかし、このレバレッジモデルは金利急上昇によって魅力を失い、トレーダーはポジションを清算し、担保を手放してローンの返済やレバレッジの削減を余儀なくされました。その結果、出口戦略の必要性が高まりました。

貸出金利の上昇は、LST/LRT(stETHやweETHなど)とETHのデカップリングを悪化させています。例えば、Duneのデータによると、stETHとETHの割引は7月に0.4%に達しました。これにより、裁定取引業者は流動性の高いステーキングトークンをセカンダリー市場で低価格で購入し、ステーキング解除してETHの全額と交換することで価格差で利益を得ようとしており、イーサリアムのステーキングキューの混雑をさらに悪化させています。

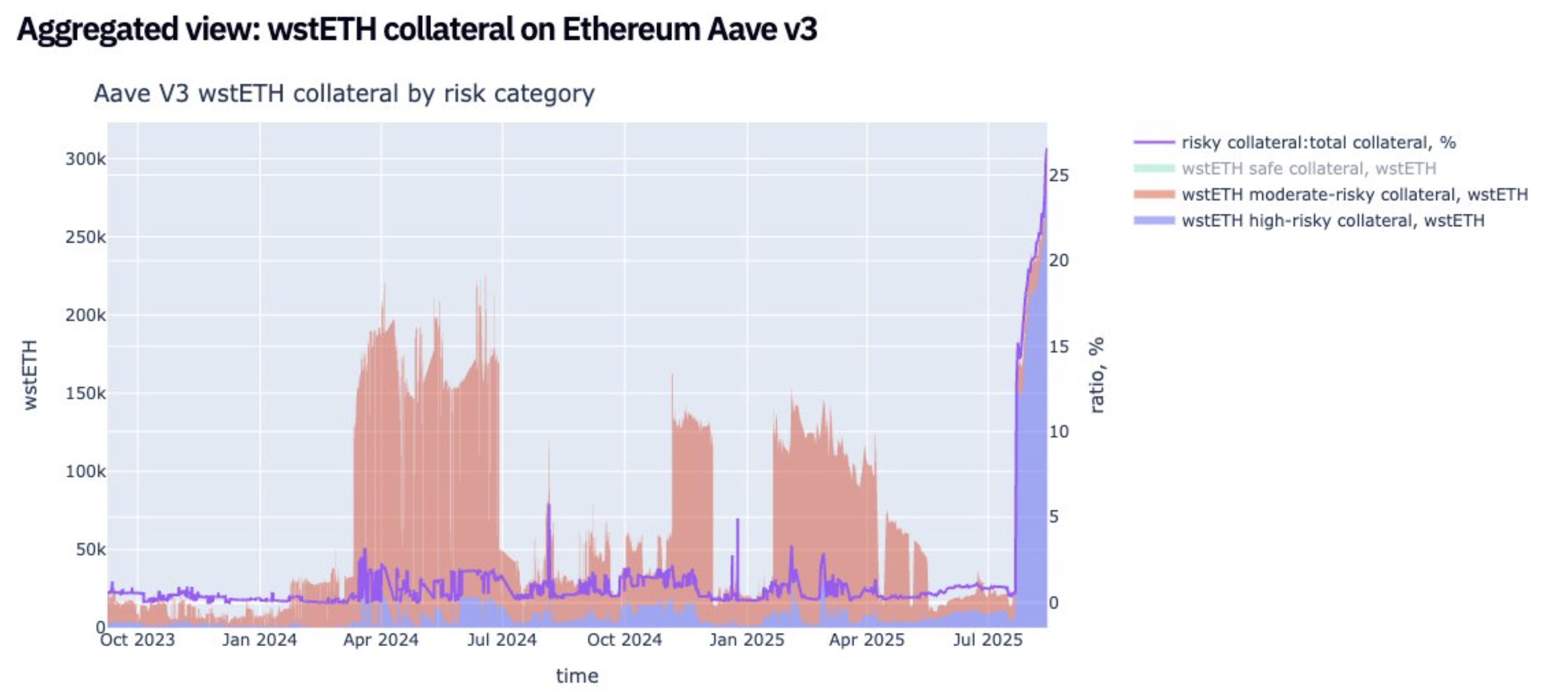

一方、市場では価格デカップリングによるシステム的な清算はまだ発生していないものの、潜在的な圧力により投資家は早期に市場から撤退する傾向が強まっています。Jlabs Digitalのアナリスト、ベン・リリー氏による最近の分析によると、stETHは現在Lidoから引き出されており、stETH(wstETH)の32%がレンディングプロトコルの担保として使用されています。デカップリングは、レンディングプロトコルの大規模な清算につながる可能性があります。さらに、27万8000のwstETHが「高リスク」(健全性係数1~1.1と定義)とされています。

Bitwiseのシニア投資ストラテジスト、フアン・レオン氏も、stETHのようなステーキングトークンは割引価格で取引される可能性があり、その割引によって担保価値が下がり、リスク軽減、ヘッジ、さらには清算が引き起こされ、最終的にはETHスポットの売りにつながると述べています。DeFiプロトコルの流動性プールを介したレバレッジをかけたstETHの循環取引はもはや利益を生まなくなり、トレーダーはポジションをクローズし、ローン返済のためにETHを売却することで、同時に売り圧力を生み出すでしょう。

その結果、多くの投資家が市場からの撤退を選択し、中には迅速に現金化を選択したクジラもいます。例えば、Lookonchainは最近、あるクジラが待機列を放棄してステークを売却し、4,242.4 stETHを4,231 ETH(1,874万ドル相当)に直接換金し、Krakenに売却目的で預け入れたところ、11.4 ETH(約5万500ドル)の直接損失が発生しました。

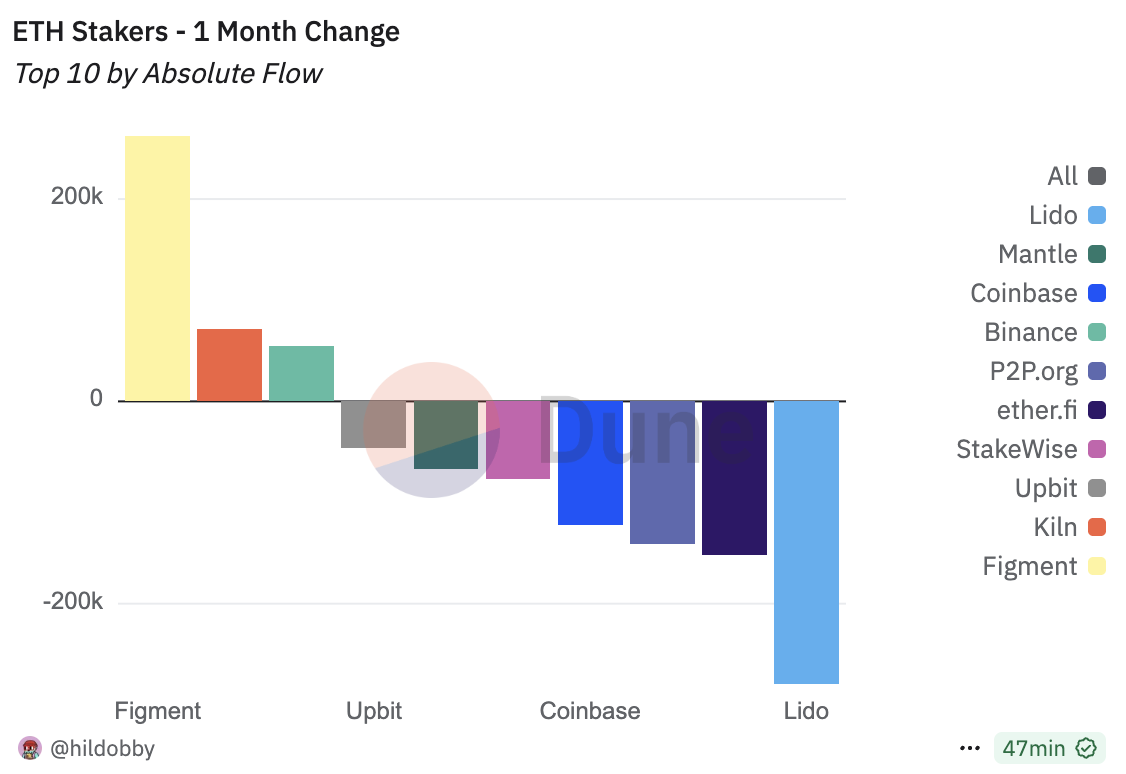

ETHのステーキングからの大量撤退は、資金が新しいステーキングプロトコルに移行していることにも関連しています。イーサリアムの主な投資家基盤が個人投資家から機関投資家へと移行するにつれ、ステーキング市場の状況は大きく変化しています。Duneのデータによると、8月18日時点で、ステーキングプロトコル上位5社のうち3社は中央集権型の機関投資家でした。Binance、Coinbase、Figmentです。過去1ヶ月間で、Lido、ether.fi、P2P.ogからのETH流出が最も大きく、Lidoは月間279,000ETH以上を流出させ、市場シェアは過去最低の24.4%に低下しました。一方、Figmentは262,000ETH以上の流入を記録し、最大の勝者となりました。

この移行傾向は、機関投資家のコンプライアンスと安定性に対する多様なニーズによって推進されています。例えば、機関投資家は明確な法人形態とコンプライアンスプロセスを必要とする一方で、分散型プロトコルは規制要件を満たすのに苦労しています。分散型ネットワークノードの断片化は包括的な監査を困難にし、グローバルな顧客確認(KYC)をほぼ不可能にしています。中央集権型の機関はノード障害の責任を明確に負うことができますが、分散型プロトコルは責任が断片化されており、これはリスク管理の期待と一致しています。DAOの投票メカニズムに内在する不確実性は、機関投資家の意思決定を不安定にします。つまり、機関投資家は分散化よりもコンプライアンス、責任、安定性を優先しているのです。これはまた、ETHステーキング市場において、分散型プロトコルが徐々に守勢的な姿勢を取る一方で、中央集権型のステーキング機関はコンプライアンスと安定性を活用して市場シェアを拡大していることを意味します。

ETHのステーキング解除数の増加は、価格上昇に伴う利益確定の動きも一因となっています。Coingeckoのデータによると、今年4月以降、ETHの価格は安値から約223.7%上昇しています。この急騰は、初期ステーキング投資家に多額の未実現利益をもたらし、一部の投資家がステーキング解除して利益確定を行うよう促し、短期的にはETHの流動性への圧力を高めています。

短期的には大規模な売り圧力を直接解除することは難しく、市場にはまだサポートの余地がある。

イーサリアム担保放出の規模は過去最高に達し、売り圧力に対する市場の懸念を引き起こしているものの、放出のリズムが限定的であることと機関投資家の保有量が継続的に増加していることから、ETHに一定のサポートスペースを提供できる可能性がある。

一方、前述の通り、このステーキングされていないETHの波は、ローテーション戦略の清算、裁定取引の需要、他のステーカーへの移転など、複数の要因によって引き起こされています。つまり、ステーキングされていないETHのすべてが市場で直接売却されるわけではないということです。

さらに、イーサリアムのPoSメカニズムは、バリデーターのExitに厳しい制限を課しています。各バリデーターは、ネットワークのコンセンサスに参加するために32ETHをステークする必要があります。ネットワークの安定性を確保するため、1エポック(約6.4分)あたり8~10バリデーターのみがExitを許可されています。バリデーターのExit需要が高まるにつれて、待機キューは大幅に長くなります。現在、ステークされていないETHが市場に完全に放出されるまでには約15日と4時間かかると推定されているため、流動性供給への短期的な影響はないと予想されます。

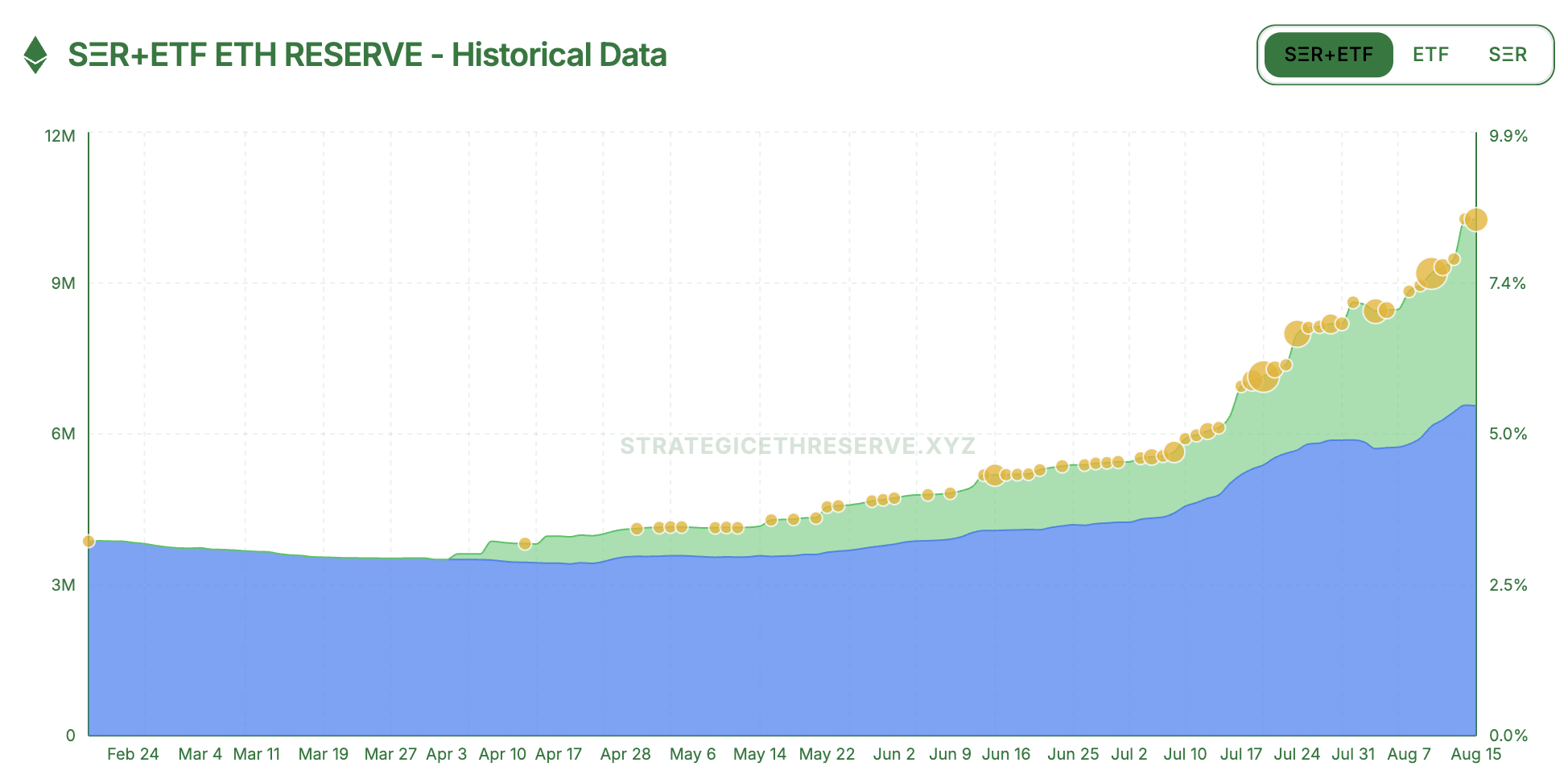

さらに、市場データによると、イーサリアムは現在、ステーキング解除の需要が61,000ETHを超えていますが、機関投資家の保有量の増加は潜在的な売り圧力を相殺する可能性があります。strategythreserve.xyzのデータによると、8月18日時点で、Ethereum Reserve Companyと様々なETHスポットETFは合計1,026万ETHを保有しており、これはイーサリアムの総供給量の8.4%以上を占めています。過去2週間で、機関投資家は保有量を183万ETH以上増加させており、これは現在のステーキング解除量をはるかに上回っています。この上昇傾向が続けば、潜在的な売り圧力を効果的に吸収できる可能性があります。

総じて言えば、ETH価格の最近の高いボラティリティは、利益確定の動きと市場センチメントの変動に対する自然な反応と言えるでしょう。市場の不確実性と短期的なボラティリティにもかかわらず、イーサリアムに対する全体的な信頼は揺るぎなく、特に機関投資家からの継続的な資金流入は市場の回復力をさらに強化しています。