Lidoの15%レイオフ:イーサリアムステーキングエコシステムの危険性と機会

- 核心观点:去中心化质押平台面临机构化冲击。

- 关键要素:

- Lido裁员15%,反映行业转折。

- 机构偏好中心化质押方案,合规优先。

- ETH流向机构,散户参与度下降。

- 市场影响:去中心化质押平台竞争压力加剧。

- 时效性标注:中期影响。

原作者: TechFlow

8月4日、分散型ステーキングプラットフォームLidoの共同創設者であるヴァシリー・シャポバロフ氏は、従業員の15%を解雇すると発表した。

ほとんどすべての人が機関投資家主導の ETH 強気相場が差し迫っていると信じ、SEC が ETH スポット ETF 質入れ申請を承認する兆候を示しているときに、このニュースは明らかにすべての人の予想に反しています。

ETH ステーキング分野の主要プロジェクトの 1 つである Lido は、SEC が ETH ステーキング ETF を承認したというニュースの最大の受益者であると多くの人に考えられているかもしれませんが、これは本当にそうでしょうか?

Lido のレイオフは単なる組織調整ではなく、分散型ステーキング トラック全体が直面している転換点の縮図のようなものです。

公式の説明は「長期的な持続可能性とコスト管理のため」だが、その背後には業界のより深い変化がある。

ETH が個人投資家から機関投資家へと流れ続けるにつれ、分散型ステーキング プラットフォームの生存空間は継続的に圧縮されています。

Lidoがローンチし、ETH 2.0のステーキングが始まったばかりの2020年を振り返ってみましょう。ステーキングに必要なETHの上限は、ほとんどの個人投資家にとって高額でした。しかし、Lidoの革新的な流動性ステーキングトークン(stETH)により、誰でもステーキングに参加し、流動性を維持できるようになりました。このシンプルでありながら洗練されたソリューションにより、Lidoはわずか数年でTVL(保有資産総額)320億ドルを超えるステーキング大手へと成長しました。

しかし、過去2年間の暗号資産市場の変化は、Lidoの成長ストーリーを打ち砕きました。ブラックロックのような伝統的な金融大手がETHステーキングに投資を開始したことで、機関投資家は馴染みのある手法で市場を再編しています。機関投資家主導のETH強気相場において、複数の主要プレーヤーが独自の解決策を提示しています。BMNRはAnchorage、SBETはCoinbase Custodyを選択し、ブラックロックのようなETFはすべてオフラインステーキングを採用しました。

例外なく、彼らは分散型ステーキングプラットフォームよりも中央集権型ステーキングソリューションを好みます。この選択はコンプライアンス上の配慮とリスク許容度に基づいていますが、最終的には一つのことを示しています。それは、分散型ステーキングプラットフォームの成長エンジンが失速しているということです。

機関投資家は左へ、分散型ステーキングは右へ

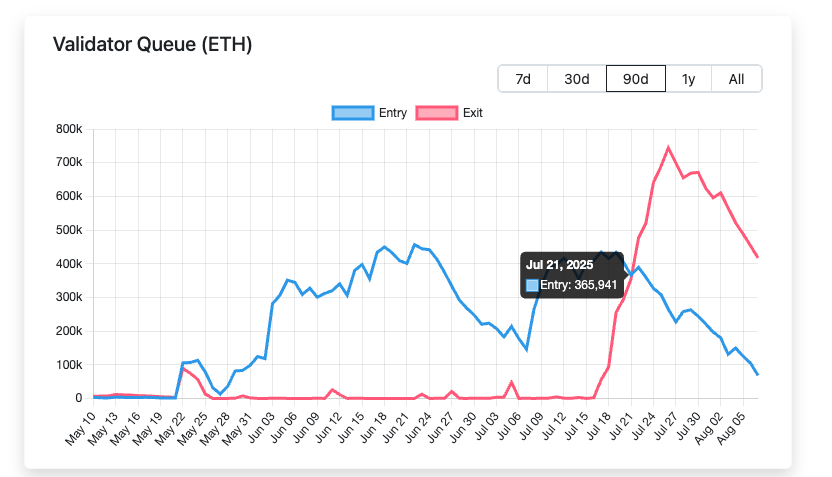

機関の選択ロジックを理解するには、まず一連のデータを見る必要があります。2025年7月21日以降、ステーキング解除を待機しているETHの数は、ステーキングを開始する数よりも大幅に多くなり始め、最大差は50万ETHに達しました。

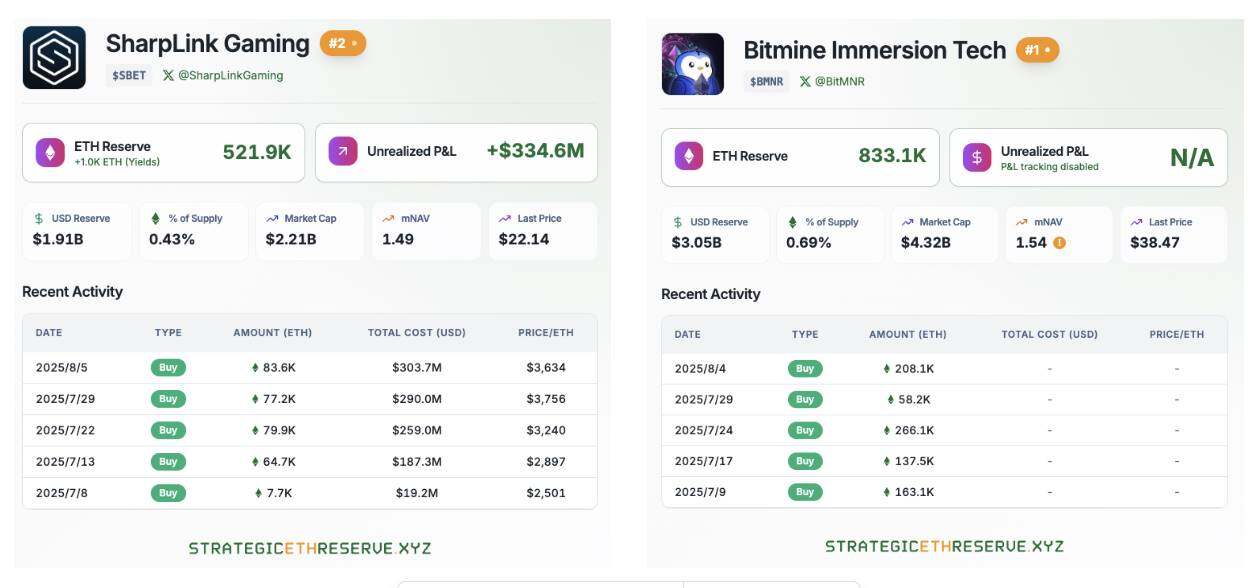

同時に、BitMineとSharpLinkを筆頭とするETH戦略準備会社もETHの大量購入を継続しており、現在、これら2社だけで保有するETHの総量は135万ETHを超えています。

ブラックロックなどのウォール街の機関投資家も、SECがETHスポットETFを承認した後もETHの購入を続けている。

上記のデータに基づくと、 ETHが個人投資家から機関投資家へと着実に流入していることは明らかです。この保有量の劇的な変化は、ステーキング市場全体のゲームのルールを再定義しつつあります。

数十億ドル規模の資産を運用する機関投資家にとって、コンプライアンスは常に最優先事項です。ブラックロックのETH担保型ETFの申請を審査した際、SECは申請者に対し、担保サービスプロバイダーのコンプライアンス、透明性、監査可能性を実証することを明確に要求しました。

これは、分散型ステーキングプラットフォームの重大な弱点を突いています。Lidoのような分散型ステーキングプラットフォームのノードオペレーターは世界中に分散しています。この分散構造はネットワークの検閲耐性を高める一方で、コンプライアンス審査を複雑化させます。規制当局がすべての検証ノードにKYC情報を要求した場合、分散型プロトコルはどのように対応するか想像してみてください。

対照的に、Coinbase Custodyのような中央集権型ソリューションははるかにシンプルです。明確な法人形態、堅牢なコンプライアンスプロセス、追跡可能な資金フロー、そして保険まで備えています。有限責任社員(LP)に責任を負わなければならない機関投資家にとって、Coinbase Custodyの選択肢は明らかです。

誓約計画を評価する際、機関のリスク管理部門は、何か問題が発生した場合に誰が責任を負うのかという中核的な問題に焦点を当てます。

Lidoのモデルでは、ノードオペレーターのエラーによる損失はすべてのstETH保有者によって分担されるため、責任者の特定は困難です。しかし、中央集権型ステーキングでは、サービスプロバイダーが明確な補償責任を負い、追加の保険保護も提供します。

さらに重要なのは、機関投資家は技術的なセキュリティだけでなく、運用の安定性も必要としていることです。LidoがDAO投票によってノードオペレーターを交代した際、この「民意」は機関投資家にとって不確実性の源となりました。機関投資家は予測可能で制御可能なパートナーを好みます。

規制緩和だが、完全に有益ではない

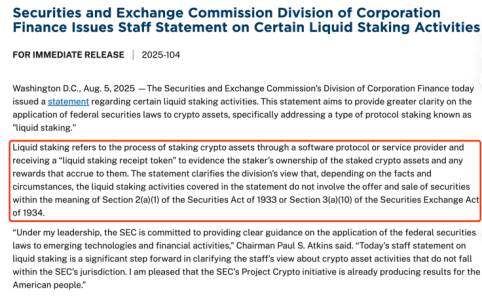

7月30日、SECはブラックロックからETH担保型ETFの申請を受理したと発表しました。8月5日、SECは最新のガイダンスを発行し、特定の種類の流動性担保は証券法の対象外であるとしました。

すべてが前向きな方向に進んでいるように見えます。表面的には、これは分散型ステーキングプラットフォームが長らく待ち望んでいた朗報です。しかし、深く分析してみると、これはすべての分散型ステーキングプラットフォームにとってのダモクレスの剣である可能性もあることがわかります。

規制緩和の短期的なメリットは明らかです。LidoやETHFIといった主要な分散型ステーキングプラットフォーム上のトークンは、発表直後から価格が3%以上上昇しました。8月7日時点では、流動性ステーキングトークンPRLは19.2%、SWELLは18.5%上昇しました。この価格上昇は、LSDセクターに対する市場の楽観的な見通しをある程度反映しています。さらに重要なのは、SECの発表により、機関投資家にとってのコンプライアンス上のハードルがクリアされたことです。

従来の金融機関は、ステーキングへの参加に伴う証券法違反の可能性を長年懸念してきました。しかし、現在ではその懸念はほぼ払拭され、SECがETH担保型ETFを承認するのは時間の問題と言えるでしょう。

しかし、この活気あるシーンの裏には、より深刻なトラック危機が潜んでいる。

SECによる規制緩和は、分散型プラットフォームへの扉を開くだけでなく、伝統的な金融大手にも道を開くものです。ブラックロックのような資産運用大手が独自の担保付きETF商品の立ち上げを開始すると、分散型プラットフォームはかつてないほどの競争圧力に直面することになるでしょう。

この競争の非対称性は、リソースとチャネルの格差にあります。伝統的な金融機関は成熟した販売ネットワーク、ブランドの信頼、そしてコンプライアンスの経験を有しており、分散型プラットフォームが短期的にこれに匹敵することは困難です。

さらに重要なのは、ETF商品の標準化と利便性が一般投資家にとって当然魅力的であるということです。投資家が使い慣れた証券口座からワンクリックでステーキング型ETFを購入できるのであれば、分散型プロトコルの使い方を学ぶ手間はなぜかかるのでしょうか?

分散型ステーキングプラットフォームの中核となる価値提案である分散化と検閲耐性は、機関投資家の参入障壁の前では見劣りします。最大のリターンを求める機関投資家にとって、分散化はメリットよりもコストです。彼らは利回り、流動性、そして運用上の利便性を重視しており、これらはまさに中央集権型ソリューションの強みです。

長期的には、規制緩和はステーキング市場における「マシュー効果」を加速させる可能性があります。資金は少数の大規模プラットフォームに集中する一方で、小規模な分散型プロジェクトは存続の危機に直面することになるでしょう。

より深刻な脅威は、ビジネスモデルの破壊にあります。従来の金融機関は、クロスセルや規模の経済によって手数料を引き下げたり、手数料無料のステーキングサービスを提供したりすることができます。しかし、分散型プラットフォームはプロトコル手数料に依存して運営を維持しているため、価格競争においては当然不利な立場に置かれます。競合他社が他の事業を通じてステーキングサービスを補助できるようになった場合、単一のビジネスモデルを持つ分散型プラットフォームはどのように対応するのでしょうか。

したがって、SEC の規制緩和は短期的には分散型ステーキング プラットフォームの市場拡大の機会をもたらしましたが、長期的にはパンドラの箱を開けるようなものになります。

伝統的な金融勢力の参入はゲームのルールを完全に変え、分散型プラットフォームは周縁化される前に生き残るための新たな方法を見つけなければなりません。これは、より根本的なイノベーション、DeFiとのより深い統合、あるいは皮肉なことに、ある程度の中央集権的な妥協を意味するかもしれません。

規制の春を迎えたこの瞬間、分散型ステーキングプラットフォームは祝福の瞬間ではなく、生死の転換点に直面しているのかもしれない。

イーサリアムのステーキングエコシステムの危険性と機会

2025年という重要な節目を迎え、イーサリアムのステーキング・エコシステムは前例のない変革期を迎えています。ヴィタリック氏の懸念、規制の転換、そして機関投資家の参入――一見相反するこれらの力が、業界全体の様相を一変させています。

確かに、課題は現実です。中央集権化の影、競争の激化、そしてビジネスモデルの影響は、いずれも分散化という理想を阻む最後の一撃となる可能性があります。しかし、歴史は真のイノベーションがしばしば危機の時に生まれることを物語っています。

分散型ステーキングプラットフォームにとって、制度化の波は脅威であると同時に、イノベーションの原動力ともなり得ます。伝統的な金融大手が標準化された商品を導入すれば、分散型プラットフォームはDeFiエコシステムへの深い統合に注力できます。価格競争が避けられなくなると、差別化されたサービスとコミュニティガバナンスが新たな防壁となるでしょう。規制がすべての人に門戸を開くと、技術革新とユーザーエクスペリエンスの重要性はさらに高まります。

さらに重要なのは、市場の拡大はパイの拡大を意味するということです。ステーキングが主流の投資オプションになれば、ニッチな市場でさえも複数のプラットフォームの繁栄を支えるのに十分な規模になるでしょう。分散化と集中化はゼロサムゲームである必要はなく、異なるユーザーグループにサービスを提供し、異なるニーズを満たすことができます。

イーサリアムの将来は単一の力によって決定されるのではなく、すべての参加者によって形作られるでしょう。

潮は満ち引きを繰り返し、最も適応力のある者だけが生き残ります。暗号資産業界では、「最も適応力のある者」の定義が従来の市場よりもはるかに多様化しており、それが楽観的な見方の根拠となるかもしれません。