暗号通貨取引所が米国株式市場に進出:どのプラットフォームが立ち上げられ、その評価額はどうなるのか?

- 核心观点:Kraken、Gemini和Bullish计划IPO,加密交易所竞争加剧。

- 关键要素:

- Coinbase上市估值650亿美元,交易收入占比降至51%。

- Kraken目标估值150亿美元,收入增长128%。

- Bullish交易量19.5亿美元,寻求42亿美元估值。

- 市场影响:推动加密交易所多元化发展。

- 时效性标注:中期影响。

元のタイトル: 「どの暗号通貨取引所が米国株式市場に上場される予定か、そしてその評価額はいくらか?」

オリジナル記事:Tanay VedとVictor Ramirez、Coin Metrics

原文翻訳:AididiaoJP、Foresight News

重要なポイント:

- Kraken、Gemini、Bullish は、好ましい規制環境と公開市場における暗号資産への投資意欲が明確な中、新規株式公開 (IPO) を計画しています。

- Coinbaseの2021年のIPOは業界のベンチマークとなりました。IPO時の評価額は650億ドルで、Coinbaseの収益の96%は取引手数料から得られており、2025年第2四半期までにサブスクリプションとサービスによる収益は44%に達する見込みです。

- IPO候補の取引所の中で、Coinbaseは依然としてスポット取引量の49%を占めトップに立っています。BullishとKrakenはそれぞれ22%を占め、急速に新サービスを拡大しています。

- 報告されている取引量はすべて同じではありません。往復取引分析により、一部のプラットフォームにおける取引量の水増しが明らかになり、取引所の品質と透明性を評価する必要性が浮き彫りになりました。

導入

暗号通貨業界の歴史において、米国政府は業界に対して冷淡、あるいは敵対的な態度をとってきました。しかし先週、状況は好転しました。

大統領デジタル資産タスクフォースは、デジタル資産の現状を概説し、包括的な市場構造の構築に向けた政策提言をまとめた166ページの報告書を発表しました。一方、米国証券取引委員会(SEC)のポール・アトキンス委員長は、演説で「クリプト・プロジェクト」を発表しました。このプロジェクトは、金融市場のオンライン化、仮想通貨事業の煩雑なライセンス制度の簡素化、そして多様なサービスを提供する金融「スーパーアプリ」の開発支援を通じて、米国を「世界の仮想通貨の中心地」にすることを目指しています。

この新たな規制枠組みの最大の受益者は、中央集権型取引所です。Kraken、Bullish、Geminiといった民間の中央集権型取引所は、この比較的好ましい環境を活用し、新規株式公開(IPO)を目指しています。これらの企業が公募投資を受け入れるようになるにつれ、投資家は彼らの基本的な要因を理解することが極めて重要になります。この記事では、これらの取引所の主要指標を詳しく分析し、取引所が報告するデータを使用する際の注意点について解説します。

暗号通貨取引所のIPOブーム

2021年4月のCoinbaseのIPO以来、過去4年間、暗号資産関連のIPOはほとんど行われていません。これは主に、暗号資産企業と旧SEC(証券取引委員会)との敵対関係が原因です。その結果、非上場企業は公開市場で流動性にアクセスできず、非適格投資家はこれらの企業への投資から利益を得ることができませんでした。トランプ政権がより友好的な規制体制を約束したことで、新たな波を巻き起こした非上場暗号資産企業が上場計画を発表しました。

このような環境と、公開市場における暗号資産への投資家の関心の高まりが相まって、Circleの最近の株式公開のように、爆発的なIPOがいくつか生まれました。Gemini、Bullish、Krakenは、この機会を活用し、デジタル資産向けのフルスタックサービスプロバイダーとしての地位を確立しようと、米国での上場を計画しています。

コインベースの2021年のIPO

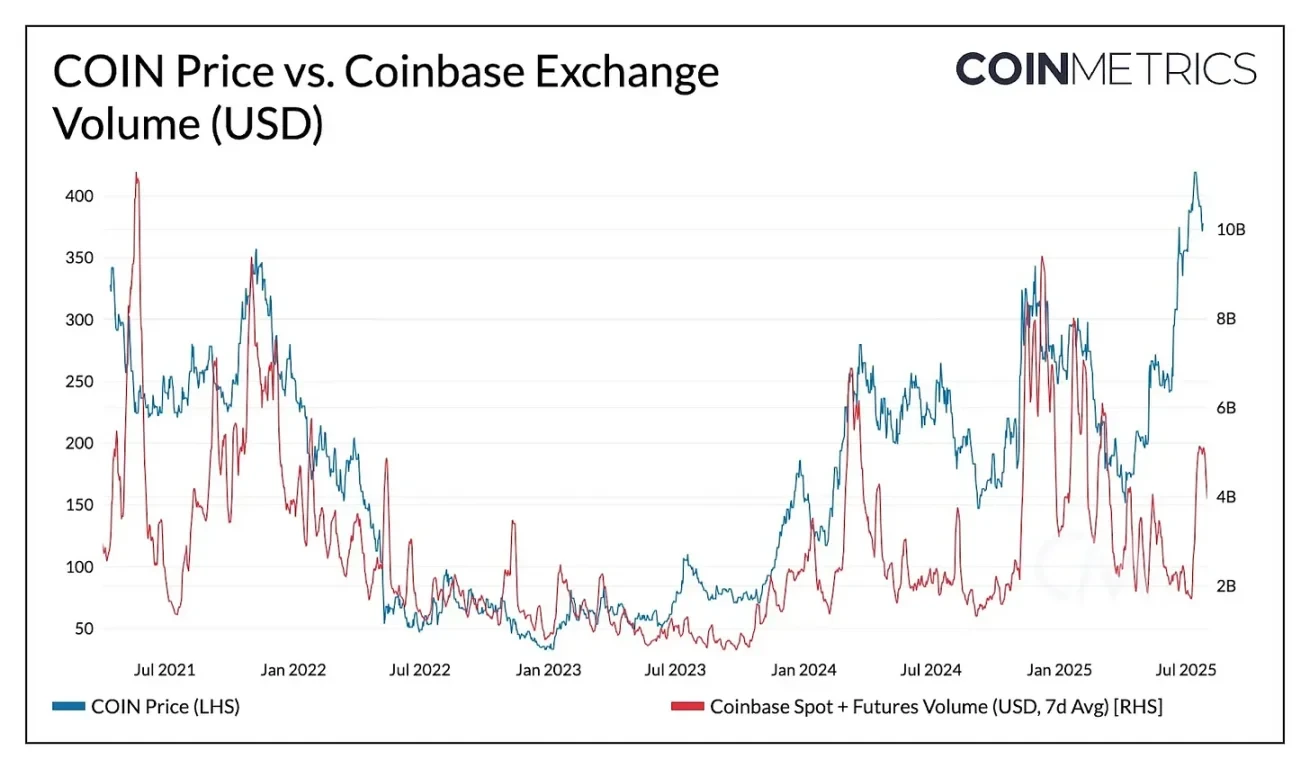

Coinbaseの2021年のIPOは、潜在的な取引所IPOの投資見通しを評価するための有用なベンチマークとなります。同社は2021年4月14日にナスダックへの直接上場を行い、1株当たり250ドルの参考株価で上場しました。これにより、完全希薄化後評価額は650億ドル、初値は381ドルとなりました。CoinbaseのIPOは、ビットコイン価格が6万4000ドルに迫り、取引所の取引量が100億ドルを超えた2021年の強気相場のピークと重なりました。

S-1申請書によると、当時のCoinbaseのビジネスモデルは非常にシンプルで、収益の大部分は取引手数料から得られていた。

設立から2020年12月31日までの期間、当社は34億ドル以上の総収益を上げました。これは主に、当社のプラットフォームを利用する個人ユーザーと機関投資家から徴収する取引量ベースの手数料によるものです。2020年12月31日時点で、トレーディング収益は純収益の96%以上を占めています。当社はトレーディング事業の強みを活かし、プラットフォームの拡大と拡充、フライホイールへの投資を通じた新商品・サービスの投入、そしてエコシステムの拡大に取り組んできました。

出典: Coin Metrics Market Data ProおよびGoogle Finance

今日、Coinbaseは「フルスタック取引所」に近い存在となっています。取引は依然としてコアビジネスですが、ビジネスモデルは大きく拡大し、フルスタックの暗号資産サービスを網羅しています。この変化は、コイン価格と取引量の関係に現れ始めています。初期には両者は密接に相関していましたが、「サブスクリプションおよびサービス収入」(ステーブルコイン収入(USDC利息収入)、ブロックチェーン報酬(ステーキング)、カストディ収入など)の重要性が高まるにつれて、この相関は弱まりました。

コインベース 2021年第1四半期:

- 収益16億ドル

- 取引収益15億5000万ドル(96%)

- サブスクリプションおよびサービス収益5,600万ドル(4%)

コインベース 2025年第2四半期:

- 収益15億ドル

- トレーディング収益7億6,400万ドル(51%)

- サブスクリプションおよびサービス収益6億5,600万ドル(44%)

- 法人利息収入7,700万ドル(5%)

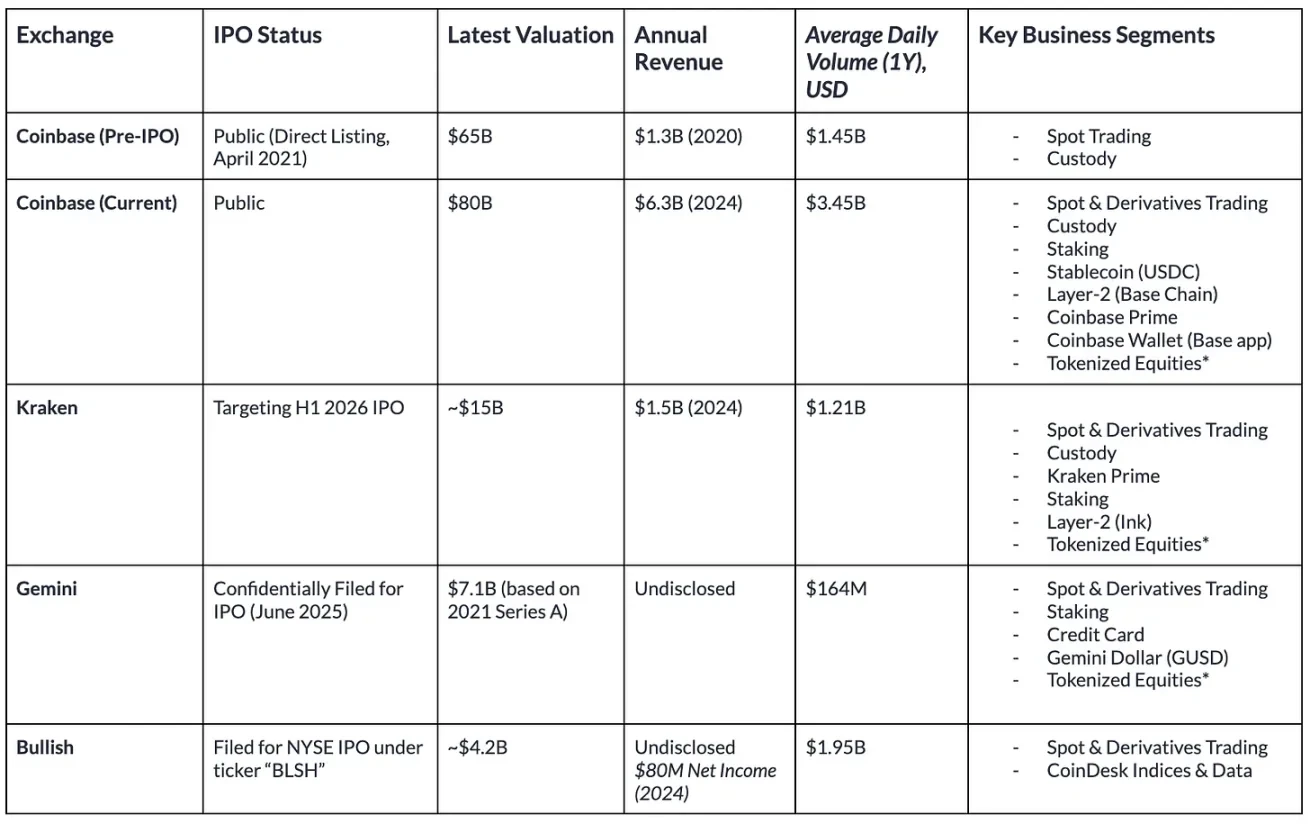

今後のIPO取引所の比較分析

このフレームワークに基づいて、今後 IPO が行われる取引所の評価額、取引量、事業セクターの見積もりを提示します。

出典: Coin Metrics Market Data 専門家および上場企業の提出書類 (2025年8月1日時点のデータ)

これらの取引所が提供するサービスは共通していますが、市場での影響力や取引活動の規模は大きく異なります。

2013年に設立されたKrakenは、より成熟した段階に到達しています。同社は力強い財務成長を誇り、2024年には売上高15億ドル(2023年比128%増)、2025年第2四半期には売上高4億1,200万ドルを見込んでいます。また、NinjaTraderを買収し、欧州MiCAライセンスを取得し、トークン化された株式、決済、オンチェーンインフラ(Ink)などの分野への戦略的進出も進めています。2024年の目標評価額は約150億ドル、売上高は15億ドルで、売上高倍率は10倍と、Coinbaseの12.7倍をわずかに下回っています。

それに比べてジェミニは規模が小さい。過去1年間の平均取引量は1億6,400万ドルで、これらの取引所の中で最も低い。ジェミニの最新の評価額は、2021年の71億ドルのシリーズA資金調達ラウンドに遡り、プライベート市場での評価額は80億ドルとされている。ジェミニはスポット取引とデリバティブ取引に加え、ステーキングやクレジットカード商品も提供しており、ユーザーの預金に対して利回りを提供している。また、ジェミニ・ドル(GUSD)の発行元でもあるが、流通量は5,400万ドルに減少している。

Bullishは取引量でトップクラスにランクされており、過去1年間の平均取引量は19億5000万ドルに達しています。同社の取引および流動性インフラの中核であるBullish Exchangeは、機関投資家に特化しており、ドイツ、香港、ジブラルタルの規制を受けており、米国ライセンスの取得も積極的に進めています。BullishはCoinDeskの買収を通じて情報サービスにも進出しています。F-1提出書類によると、同社は2024年に8,000万ドルの純利益と3億4,900万ドルの純損失を見込んでいます。2022年にキャンセルされたSPAC取引に基づくと、当初の評価額は90億ドル近くに達しましたが、現在は42億ドルの評価額を目指していると報じられています。

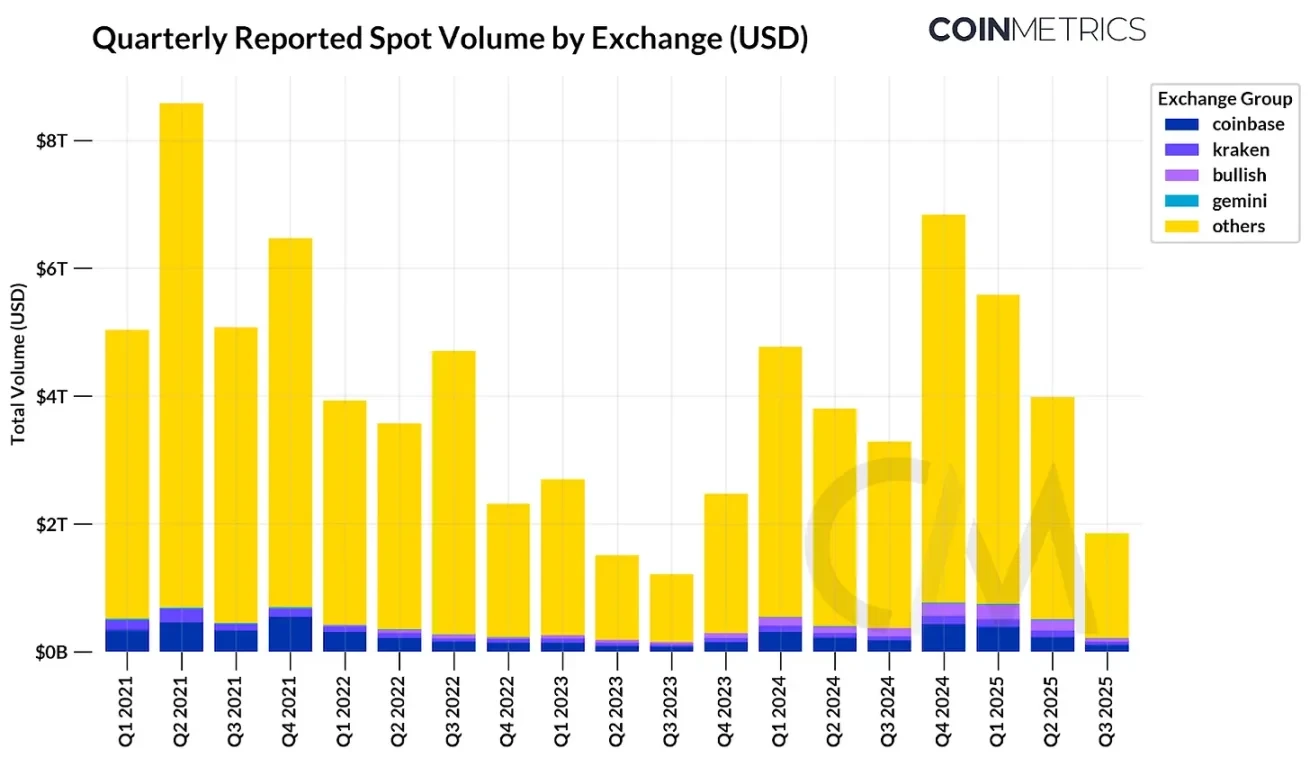

取引所の取引量の傾向

出典: Coin Metrics Market Data Pro

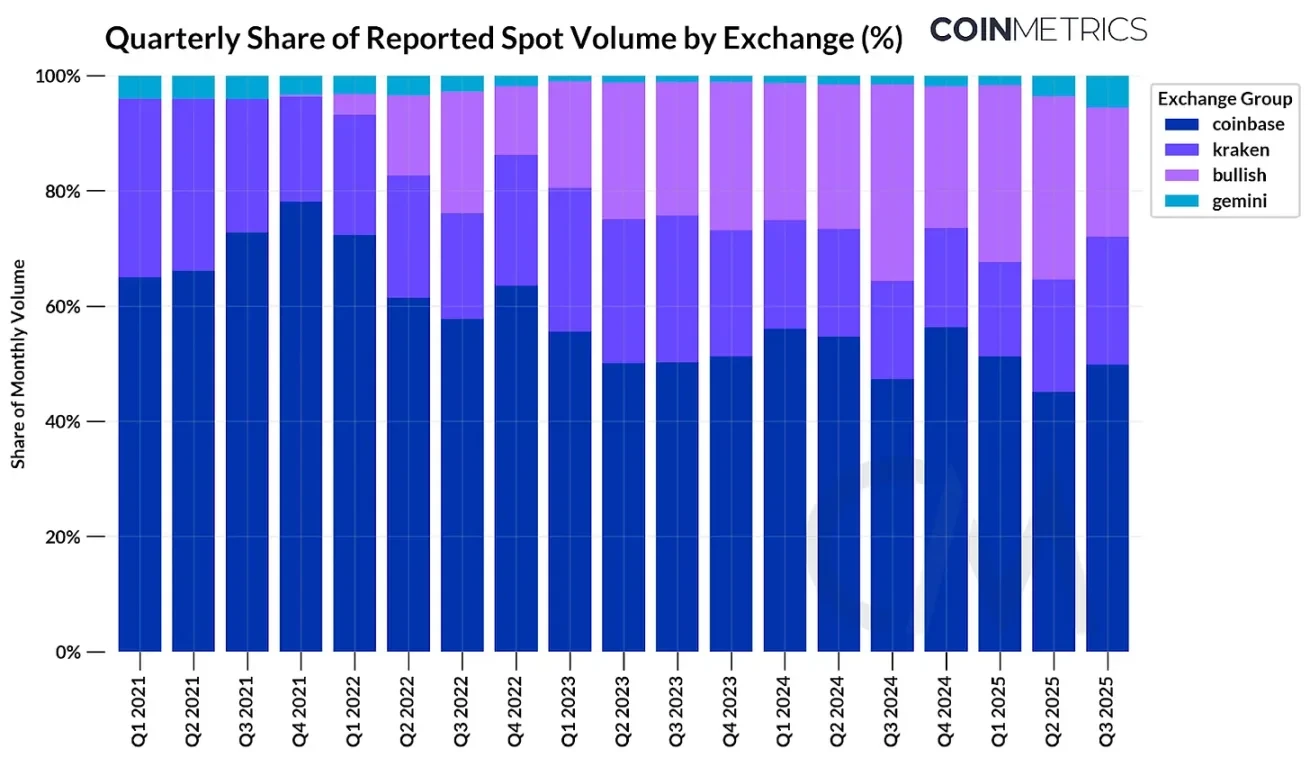

全体として、CoinbaseをはじめとするIPOを控えている取引所は、中央集権型取引所における報告されたスポット取引高のわずか11.6%を占めるに過ぎません。Binanceだけでも39%を占めており、他のオフショア取引所もかなりのシェアを占めています。注目の取引所の中では、Coinbaseがスポット取引高の49%を占め、BullishとKrakenがそれぞれ22%を占めています。2022年のサービス開始以来、Bullishのシェアは着実に増加している一方、Krakenは競争の激化に伴いシェアを縮小しています。

注文帳での取引:取引所における経済活動の分析

前述の通り、取引量は評価額を予測する上で最も信頼できる指標の一つです。しかし、報告されている取引量は取引所によって異なる場合があり、誤解を招くデータとなる可能性があります。

主要な暗号資産取引所のほとんどがウォッシュトレード(偽装取引)を取り締まっていますが、依然として一部の不正行為は存在します。当社のTrusted Exchange Frameworkの手法では、異常な取引行為の検出方法を詳細に解説し、規制遵守などの定性的な要素を評価します。

出典: Trusted Exchange Framework

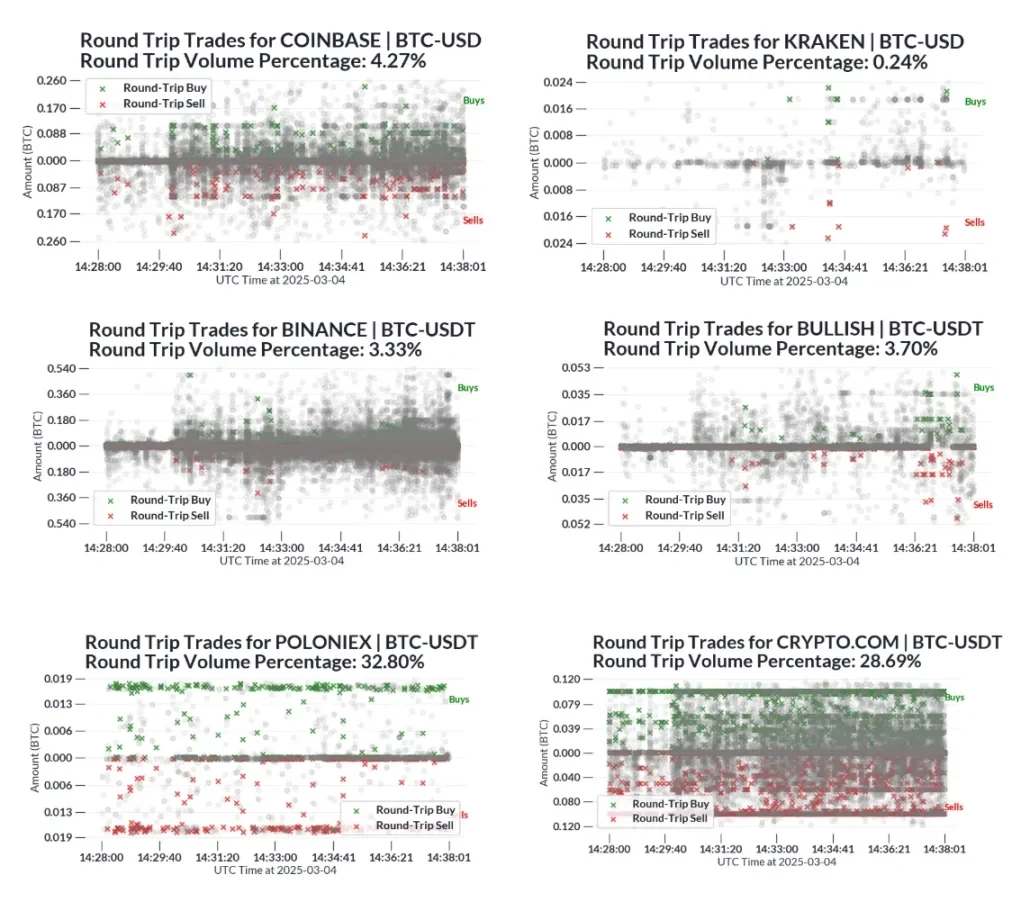

売買取引を検出するために開発した、より強力なシグナルは、繰り返し取引の頻度を計算することです。テスト方法は以下の通りです。

- 2025 年 1 月から 6 月までの 144 回の 5 分間の期間をランダムにサンプリングし、約 2,000 万件のトランザクションを生成しました。

- 各取引所およびセッションごとに、1 つの取引を選択します。

- 10 件のトランザクションまたは 5 秒以内に、方向が反対で、金額と価格がほぼ同じ (<1%) の別のトランザクションがある場合、2 つのトランザクションは重複トランザクションとしてマークされます。

- 各取引についてこれを繰り返します。すでに重複としてマークされている取引はスキップしてください。

- 重複としてマークされたトランザクションの量を計算し、合計量で割ります。

下の図は、一定期間におけるいくつかの取引所の取引のサンプルをプロットし、ラウンドトリップの疑いのある取引をマークしたものです。灰色の点は正常な取引を表し、緑と赤のマーカーはラウンドトリップの取引を表しています。

出典: Trusted Exchange Framework

この手法は近似的な性質を持つため、通常の市場活動(例えば、マーケットメーカーが注文板の両側に流動性を提供することで取引を促進するなど)に起因する重複取引による誤検知が多少発生することが予想されます。しかしながら、Crypto.comやPoloniexなどの業界標準と比較して重複取引の割合が高いことから、これらの企業が報告する取引量データの信頼性に懸念が生じます。

たとえば、Crypto.com の BTC-USD (2,010 億ドル)、BTC-USDT (1,920 億ドル)、ETH-USD (1,650 億ドル)、ETH-USDT (1,600 億ドル) の 2025 年第 1 四半期から第 2 四半期までの取引量は約 7,200 億ドルだったと推定されます。これらの推定割合に基づくと、これらのペアの取引量の約 1,600 億ドルは繰り返し取引によるものです。

結論は

複数の仮想通貨取引所が上場を控えているため、投資家にとってこれらのプラットフォームの相対的な取引量を理解することは極めて重要です。取引量は取引収益(依然として収益の大部分を占める)の推定に役立ちますが、事業の多様化、リピート取引の有無、規制遵守といった定性的な要素も取引所の質を評価する上で重要です。これらの情報は、市場参加者が評価の妥当性を判断するのに役立ちます。

CoinbaseはIPOから4年を経てもなお、カストディ、ステーブルコイン、レイヤー2手数料といった多様な収益源によって、依然として業界をリードしています。しかしながら、取引所市場における競争は激化しています。他の取引所は、市場センチメントに大きく左右される取引関連手数料以外の収益源を多様化することで、競争に打ち勝つ必要があります。市場構造がより明確になるにつれ、取引所は単なる取引の場から本格的なスーパーアプリケーションへと進化することが可能になりつつあります。これらの取引所がこの機会をどのように捉え、ビジョンを実現し、過去の画期的なIPOの成功を再現できるかどうかが、来年の重要な動向として注目されるでしょう。