クリスティーズが購入者に暗号通貨での住宅購入を許可したことは、RWAの道程における新たなマイルストーンとなる

- 核心观点:加密技术正重塑房地产行业流动性。

- 关键要素:

- 佳士得成立加密房产交易部门。

- 美国房地产70%权益为自有资金。

- RealT平台代币化房产收益6%-16%。

- 市场影响:降低投资门槛,提升流动性。

- 时效性标注:中期影响。

「土地を買え!もう土地は作られないんだ」。この20世紀の名言は、マーク・トウェインのものと誤解され、不動産マーケティングのスローガンとして頻繁に使われています。重力はこの主張を強く裏付けています。人類が恒星間旅行を実現できなければ、土地はビットコインのように「膨らまない」ものになるでしょう。

2025年までに、暗号通貨の波はシリコンバレーからウォール街へと広がり、ついにワシントンD.C.にも到達しました。コンプライアンスが徐々に進むにつれ、不動産業界の根本的な構造も静かに変化し始めました。7月初旬、クリスティーズ・インターナショナル・リアル・エステートは暗号通貨不動産取引の専門部門を正式に設立し、住宅購入プロセス全体を通して「純粋なデジタル通貨決済」を全面的にサポートする世界初の大手高級不動産仲介ブランドとなりました。

そして、これはほんの始まりに過ぎません。シリコンバレーの起業家からドバイの不動産開発業者、ロサンゼルスのビバリーヒルズの豪邸からスペインの賃貸アパートまで、ブロックチェーン技術とデジタル資産を中心とした不動産取引プラットフォーム群が出現し、「暗号不動産」という新たな分野を形成しています。

暗号通貨が米国不動産の次の波を牽引する理由

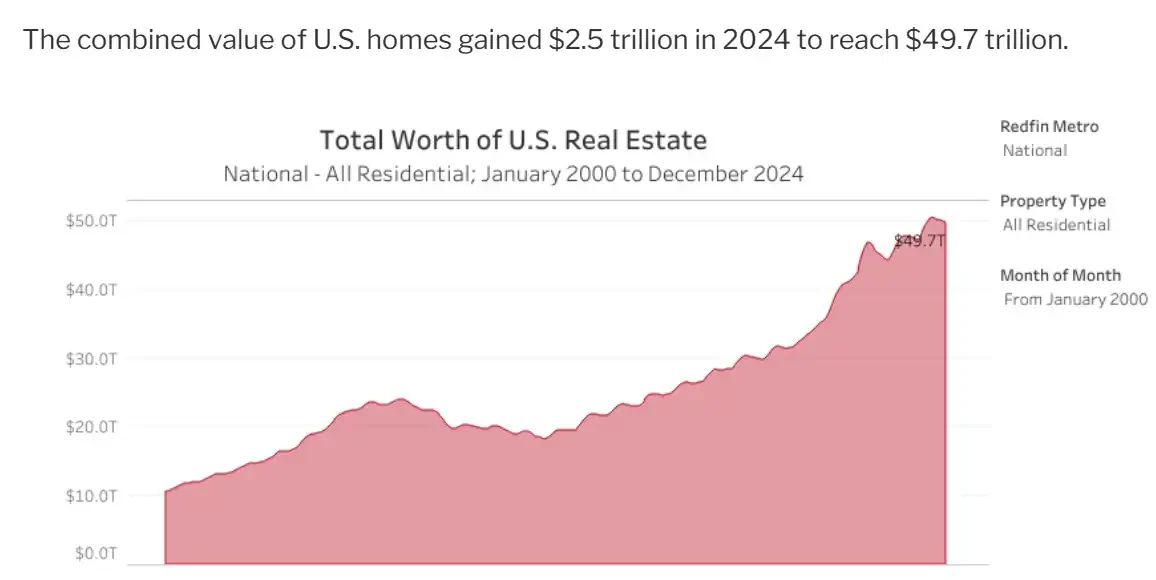

米国の不動産価値は2024年には50兆ドル近くに達し、世界で最も重要な資産市場の一つとなるでしょう。この数字は10年前の2014年には約23兆ドルでした。このセクターの資産規模は10年間で倍増しました。

米国不動産総量に関するAwealthofcommonsense分析レポート

2025年6月のNARレポートによると、米国の住宅価格の中央値は43万5,300ドルに達し、前年同期比2%上昇しました。住宅在庫は約153万戸で、需給比率は4.7ヶ月です。住宅価格の高騰と慢性的な供給不足が参入障壁を高めています。さらに、住宅ローン金利(2025年7月時点の30年固定金利の平均は約6.75%、ビットコイン住宅ローンは現在約9%)が不動産価格の年間上昇率を常に上回っているため、取引量は抑制されています。流動性の低下により、不動産投資家は新たな流動性源を求めています。

高金利は、不動産投資家の流動性の低下だけを阻害するわけではありません。過去5年間で、住宅所有者の平均資産額は14万ドル増加しました。しかし、多くの世帯は、不動産を保有しながら流動性を確保するために不動産ローンを利用することに消極的です。こうした世帯にとって、資産を売却する方法は、一般的に2つしかありません。資産全体を売却するか、賃貸に出すかです。現在の金利では、不動産ローンの利用は賢明な選択肢ではなく、住宅価格の上昇を考えると、売却は投資判断として賢明とは言えません。

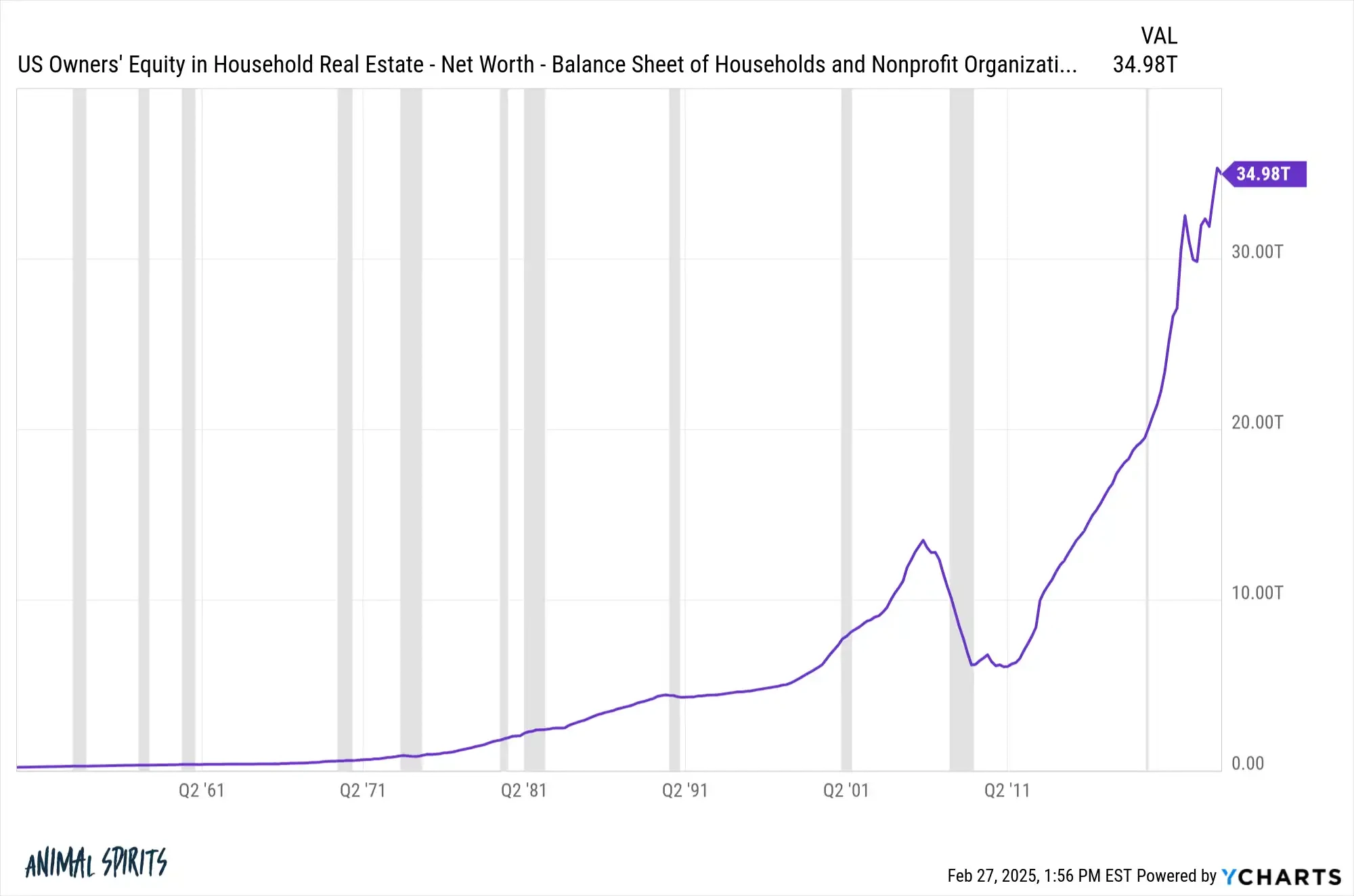

したがって、50兆ドル規模の不動産セクターにおいて、現在、エクイティの約70%(34.98兆ドル)は住宅所有者によって所有されています。つまり、借入金によって裏付けられているのはわずか30%で、残りは住宅購入者の自己資金です。例えば、50万ドルの不動産を所有している家族は、形式上は所有者ですが、売却して実際の所有権を確定するには、負債の一部を差し引く必要があります。70%のエクイティに基づくと、その不動産の実質的な所有権は35万ドルにしかなりません。

米国の不動産株式保有高、出典:Ycharts

しかし、需要と供給の関係だけでは十分ではありません。RWAの概念は長年にわたり発展してきましたが、本格的に普及し始めたのはここ2年ほどで、特に2025年のトランプ大統領当選以降、上昇傾向はさらに強まっています。

本質的には、コンプライアンスは極めて重要であり、特に不動産のような非流動性資産への投資家にとっては重要です。2025年3月、連邦準備制度理事会(FHFA)の新議長であるウィリアム・パルテ氏は、住宅ローン大手のファニー・メイとフレディ・マックに対し、戸建て住宅向け住宅ローンのリスク評価において、暗号資産を米ドルに換算することなく準備資産に含めることを可能にする計画を策定するよう指示しました。この方針は、銀行が暗号資産を貯蓄対象資産として検討することを促し、借り手基盤の拡大につながります。

2025年7月、トランプ大統領はGENIUS法に署名し、CLARITY法を推進しました。GENIUS法は、ステーブルコインを初めて合法的なデジタル通貨として認め、米ドルや短期国債などの安全資産との1:1の完全な裏付けと第三者による監査を義務付けました。CLARITY法は、デジタルトークンが証券かコモディティかを明確にし、実務家にとって規制の道筋を提供することを目指しています。

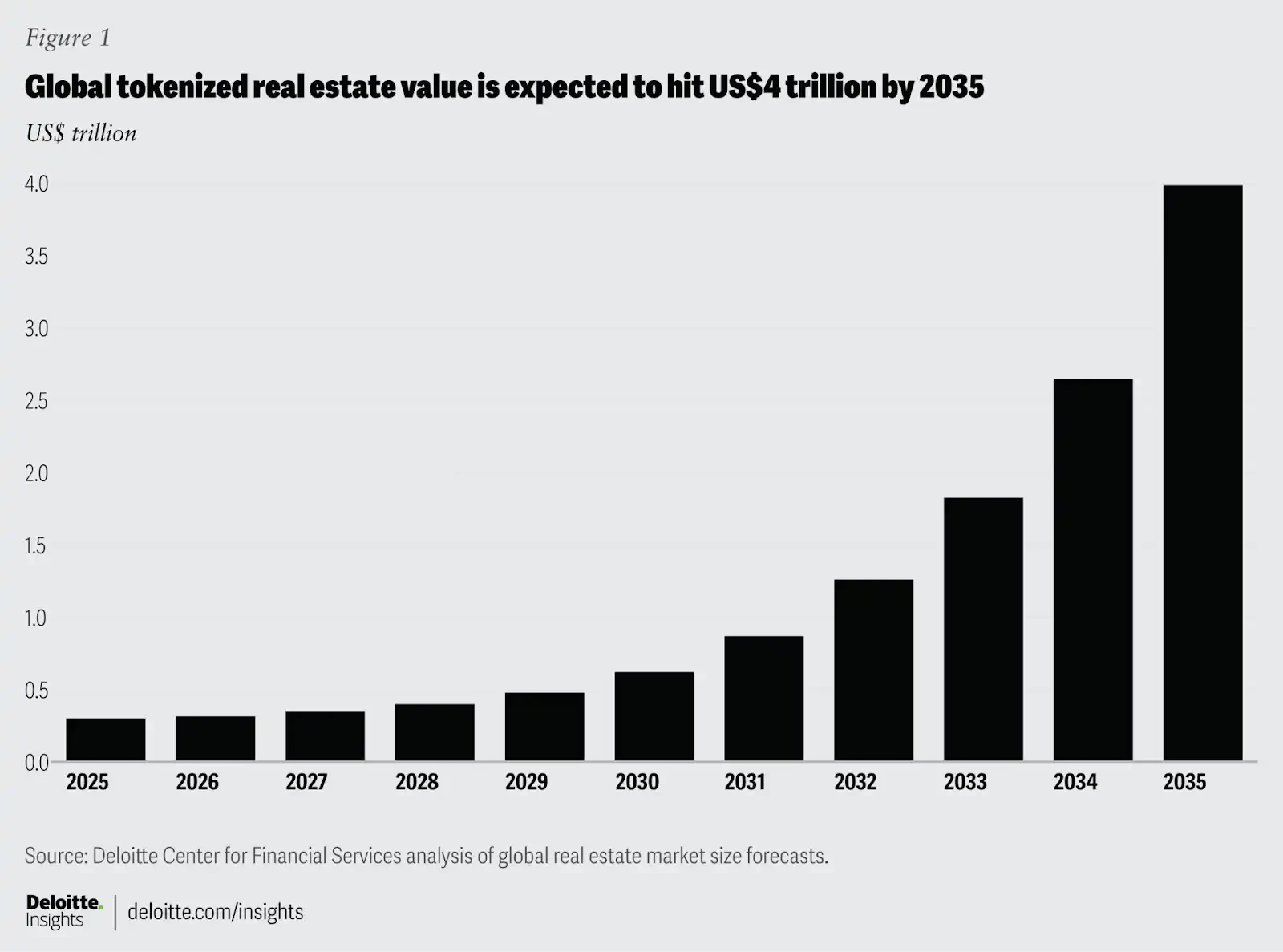

これらの対策を組み合わせることで、不動産セクターの安全域は拡大します。さらに、ビットコインの「追加発行は不可能」(土地は増やせないが、不動産自体は増やせる。家を建てることはマイニングのようなもの)と同様に、不動産の希少性は両者の統合を容易にします。デジタル化は高い参入障壁の打破に役立ちます。 ビッグ4会計事務所の一つであるデロイトは、金融セクターレポートの中で、2035年までに約4兆ドル相当の不動産がトークン化される可能性があると予測しています。これは、2024年の3,000億ドル未満から大幅に増加しています。

トークン化は、大規模な不動産資産を小口の株式に分割することで、世界中の投資家にとって参入障壁が低く、高い流動性を提供すると同時に、資金不足に悩む売り手と買い手にキャッシュフローを生み出すことができます。とはいえ、4兆ドルという数字は魅力的ではあるものの、ETHの時価総額が将来85兆ドルに達するという機関投資家の予測が依然として議論の的となっているのと同様に、依然として議論の余地があります。しかし、実際にはどれほど進展しているのでしょうか?もしかしたら、市場にアルファが見出される可能性もあるかもしれません。

断片化?貸付?リース?流動性の提供?DeFiのような不動産投資

金や美術品といった流動性の低い類似資産とは異なり、不動産は固有の金融特性を備えています。これは暗号通貨と結びつくことで、さらに分散化されます。

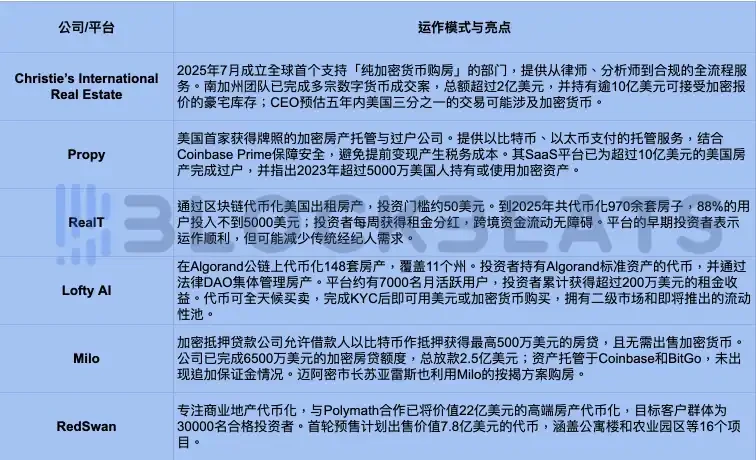

これまでにも何人かの人が試みてきましたが、2018年にHarborプラットフォームとRealTが協力してブロックチェーンベースの不動産トークン化サービスを開始したことは、不動産トークン化プロジェクトの中でも初期かつ大規模なものの一つと考えられています。

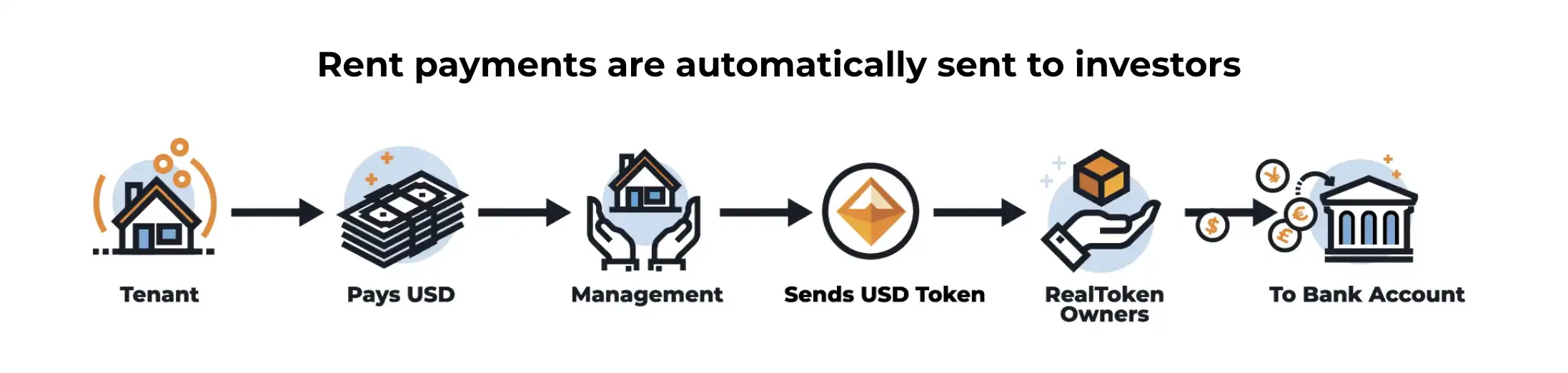

具体的には、RealTプラットフォームはブロックチェーンを用いて不動産エクイティを取引可能なRealTokenに分解します。各物件は独立した企業(Inc/LLC)によって保有されます。RealTokenを購入した投資家は、実質的にその企業の株式の一部を所有し、賃料収入の比例配分を受け取ります。このプラットフォームは、イーサリアムの許可型発行メカニズムを活用することで、低い投資額(通常約50ドル)を実現しています。取引と賃料の支払いはすべてオンチェーンで完了するため、投資家は従来の家主のような日常的な管理を行う必要がなくなります。RealTは、保有者に毎週、ステーブルコイン(USDCまたはxDAI)で賃料収入を分配します。

期待収益は純資産利益率(RONA)から算出されます。RONAは年間純賃料を総投資額で割ることで算出されます。例えば、ある物件の予想年間賃料収入が経費控除後66,096ドルで、総投資額が880,075ドルの場合、RONAは7.51%となります。この数値にはレバレッジや物件価格上昇による利益は含まれていません。プラットフォームの平均収益率は現在6%から16%の間で変動しています。

トークン化後、次のステップはそれを実際に適用することです。RealT自体は不動産に融資を行っておらず、すべての資金はRealTokenの販売によって賄われています。しかし、保有者が資産を柔軟に活用できるように、RealTはRMM(不動産マネーマーケット)モジュールを立ち上げました。

RMMはAaveプロトコルに基づいており、2つのことが可能になります。1つ目は流動性の提供です。DeFiにおけるLP金利と同様に、投資家はUSDCまたはXDAIをRMMに預け入れ、対応するArmmTokenを受け取ることができます。ArmmTokenにはリアルタイムで金利が加算されます。2つ目はRealTokenを担保として借り入れることです。RealTokenまたはステーブルコインを担保として、XDAIなどの資産を借り入れることができます。ローン金利には、固定金利(短期固定金利に似ていますが、利用率が高すぎる場合や金利が低すぎる場合に調整されます)と変動金利(市場の需給に基づいて変動します)の2種類があります。

レンディングチャネルを開放することで、レバレッジが可能になります。これは、10年以上前の不動産投機グループが家を購入するために借金をし、その後ローンを組んで、そのローンで別の家を購入していたのと似ています。リアルトークンが担保にされ、ステーブルコインが借り入れられ、再びリアルトークンが購入されるというプロセスを複数回繰り返すことで、全体的なリターンが増加します。レバレッジが増加するにつれて、健全性は低下し、リスクは増加することに注意することが重要です。

注:健全性係数は担保価値とローン価値の比率の逆数です。健全性係数が高いほど、清算リスクは低くなります。健全性係数が1に低下すると、担保価値がローン価値と等しくなり、清算が発生する可能性があります。清算を回避する方法としては、ローンの一部返済や追加担保(永久契約における証拠金に類似)などがあります。

不動産担保ローンに加え、最近では住宅購入のための暗号資産担保ローンについても議論が高まっています。フィンテック企業Miloは、ビットコインを担保として、最大100%の住宅ローンを組むことができます。同社は2025年初頭までに、6,500万ドル相当の暗号資産担保住宅ローンを組成し、2億5,000万ドル以上の融資を実行しました。政策立案者もこのモデルにゴーサインを出しています。連邦住宅金融局(FHFA)は、住宅ローン大手のファニーメイとフレディマックに対し、リスク評価において規制に準拠した暗号資産を考慮することを義務付けています。暗号資産担保住宅ローンの金利は、一般的に従来の住宅ローンと同程度か、やや高めですが、暗号資産を売却することなく資金調達できる点が最大の魅力です。

さらに読む:ビットコイン住宅ローン、6.6兆ドル規模の新たなブルーオーシャン

レッドフィンの調査によると、パンデミック後、米国で初めて住宅を購入した人の約12%が、仮想通貨による収入を頭金(売却代金または住宅ローン)の支払いに充てています。政策の方向転換と相まって、これは間違いなく「大手企業の市場参入」を促し、「Crypto Real Estate」にも初めて高級不動産経済企業の参入が期待されます。

2025年7月、クリスティーズ・インターナショナル・リアル・エステートは、世界初となる仮想通貨に特化した高級不動産部門を設立しました。これは、従来の高級不動産仲介会社とデジタル資産の融合における画期的な事例となりました。興味深いのは、この取り組みがトップダウンの戦略的推進ではなく、富裕層の顧客の真のニーズに応えたものであったことです。

クリスティーズの幹部は、「不動産取引をデジタル資産で直接完了させたいと考える富裕層購入者が増えており、当社はプロセス全体を通して暗号資産決済をサポートするサービスアーキテクチャを導入・構築するに至った」と述べています。南カリフォルニアでは、クリスティーズは総額2億ドルを超える複数の高級住宅取引を暗号資産で一括決済しており、いずれも「8桁」クラスの高級住宅でした。クリスティーズは現在、10億ドル以上の暗号資産対応不動産ポートフォリオを保有しており、「純粋な暗号資産によるオファー」を受け入れる多数の高級物件を網羅しています。

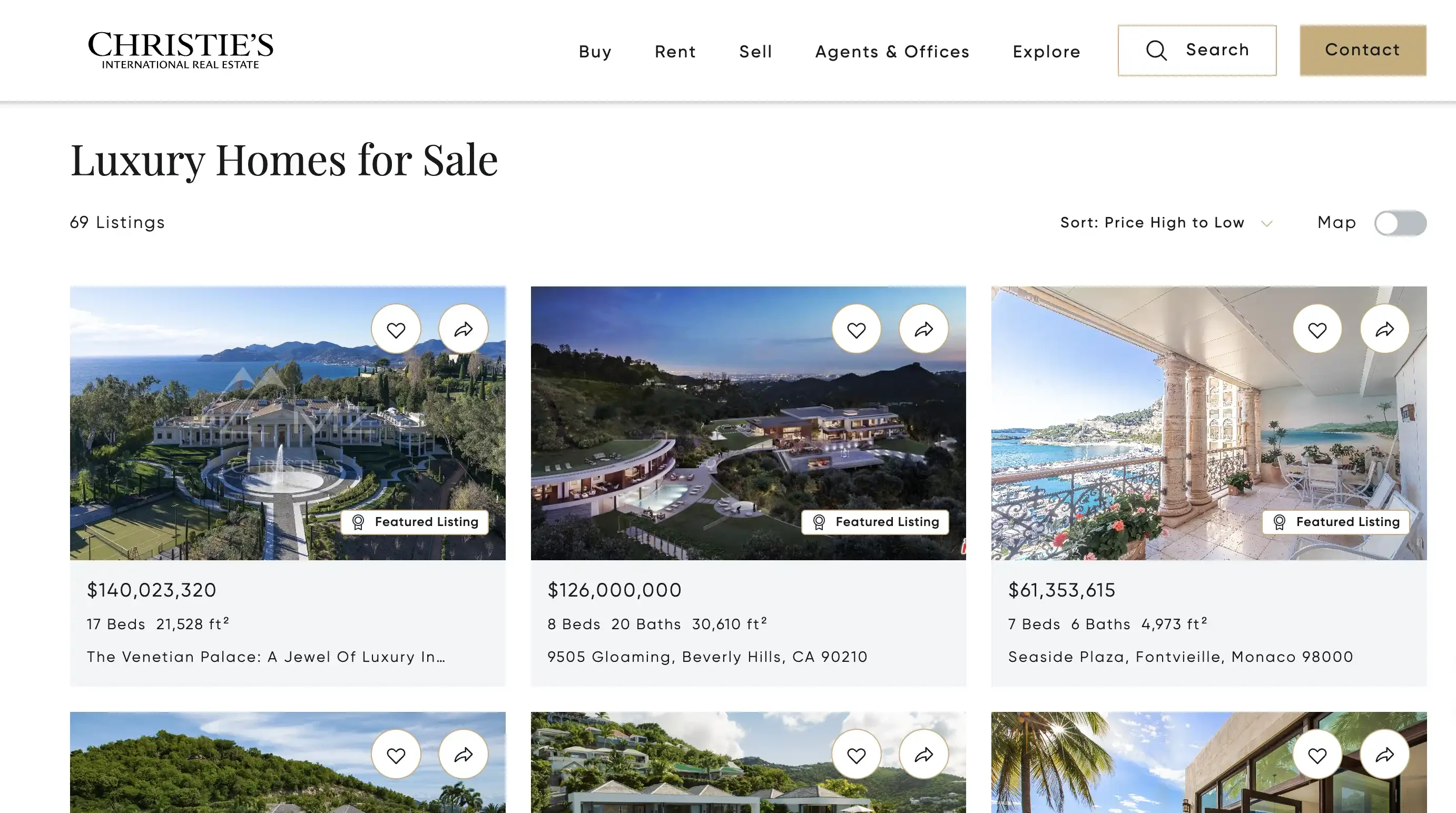

邸宅の一つ「ラ・フィン」は、ロサンゼルスのベルエアにある1億1800万ドルの邸宅です。暗号通貨のみでの支払いが可能で、寝室12室、バスルーム17室を備えています。また、6000平方フィート(約560平方メートル)のナイトクラブ、プライベートワインセラー、サブゼロ・ウォッカのテイスティングルーム、シガーラウンジ、ロッククライミングウォール付きのフィットネスセンターも備えています。以前の売り出し価格は1億3900万ドルでした。出典:realtor.com

クリスティーズの暗号資産部門は、ビットコインやイーサリアムといった主流の暗号資産に基づく決済チャネルを提供するだけでなく、カストディアンや法務チームと連携し、取引がコンプライアンスに準拠した枠組み内で完了するよう徹底しています。これには、暗号資産の決済保管、税務およびコンプライアンスサポート、そして資産マッチング(富裕層のお客様の特定の投資ニーズを満たす、限定的な暗号資産不動産ポートフォリオの提供)が含まれます。

クリスティーズ・リアル・エステートのCEO、アーロン・カーマン氏は、「今後5年間で、米国の住宅不動産取引の3分の1以上に仮想通貨が絡む可能性がある」と予測しています。クリスティーズのこの変化は、富裕層の間で仮想通貨が浸透していることを示しており、従来の不動産取引モデルに構造的な変化をもたらす兆しとなっています。

インフラはどんどん充実してきていますが、ユーザー教育にはまだ長い道のりがあるようです。

不動産トークン化プロジェクトは既に勢いを増し始めているものの、期待された成功には至っていないようだ。RealTは970件以上の賃貸物件をトークン化し、ユーザーに約3,000万ドルの純賃貸収入をもたらしている。一方、Loftyは11州で148件の物件をトークン化し、月間アクティブユーザー約7,000人を獲得し、保有トークンを通じて年間約200万ドルの賃貸収入を得ている。これらのプロジェクトの価値は数千万ドルから数億ドルに上っており、成功に至らない理由は様々な要因が考えられる。

ブロックチェーン技術は、取引を地理的制約から解放し、国境を越えた即時決済と、従来の不動産取引よりも低い取引手数料を実現します。しかし、投資家はこれが「ゼロコスト」のエコシステムではないことを理解する必要があります。トークン発行手数料、資産運用手数料、取引手数料、ネットワーク手数料、そして潜在的なキャピタルゲイン税など、すべてが新たなコスト構造を形成します。従来の不動産業者や弁護士による「ワンストップショップ」とは異なり、暗号資産不動産では、投資家はスマートコントラクト、オンチェーンカストディ、暗号資産税規制について積極的に学び、理解する必要があります。

一方、流動性はセールスポイントである一方で、ボラティリティの上昇も伴います。トークン化された不動産は、セカンダリー市場で24時間365日取引できるため、投資家はいつでも賃料収入を得て保有資産を売却することができます。しかし、流動性が不十分な場合、トークン価格は不動産の実際の評価額よりも大幅に高くなるか低くなる可能性があり、市場の変動は物理的な不動産サイクルよりもさらに速く、短期取引の投機的な性質が高まります。

さらに、多くのプラットフォームはDAO(分散型自律組織)ガバナンスを導入し、投資家が家賃やメンテナンスなどの事項について投票できるようにしています。モノポリーのような参加感覚は、参入障壁を下げ、インタラクティブ性を高めます。しかし、ユーザーには新たな要求も課します。不動産管理に関する知識だけでなく、オンチェーンのガバナンスとコンプライアンスに関する意識も必要です。十分な教育を受けなければ、投資家はリスクを誤って判断し、デジタル不動産を長期的な資産配分ではなく、短期的な裁定取引の手段と見なしてしまう可能性があります。

言い換えれば、暗号資産不動産への真の参入障壁は技術ではなく、理解にあるのです。ユーザーは住宅ローン金利、清算メカニズム、オンチェーンガバナンス、税務申告などを理解する必要があり、これは従来の住宅購入モデルに慣れた人々にとって破壊的な変化となります。

規制の段階的な明確化、プラットフォーム体験の向上、そして主流金融機関の関与により、暗号資産不動産市場における教育曲線は短縮されると予想されます。しかしながら、近い将来において、業界はユーザートレーニング、リスク管理教育、コンプライアンスガイダンスにさらなるリソースを投入し、「暗号資産不動産」をニッチな実験段階から真の主流へと変革していく必要があります。