暗号資産準備金経済モデルの解体:戦略的資本ギャンブルから企業資産配分の新たなパラダイムへ

- 核心观点:上市公司加速配置加密资产作为抗通胀工具。

- 关键要素:

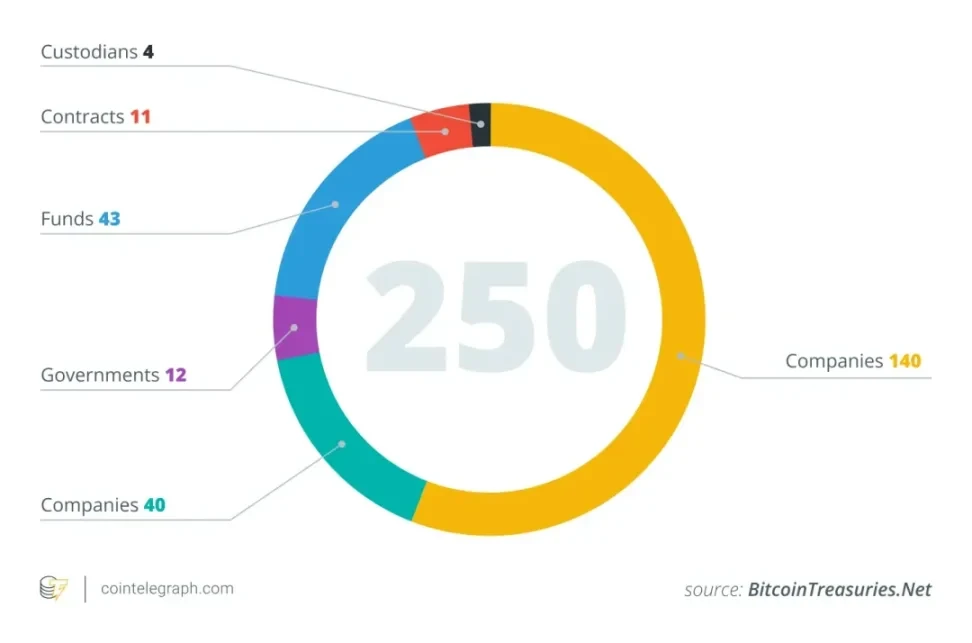

- 2025年6月新增26家公司持有BTC,总数达250家。

- 64家SEC注册公司持有68.8万枚BTC,占比3-4%。

- MicroStrategy通过优先股/可转债融资扩表BTC持仓。

- 市场影响:推动加密资产主流化与机构化进程。

- 时效性标注:中期影响。

原作者:マリオ・チョウ

出典: IOSGベンチャーズ

導入

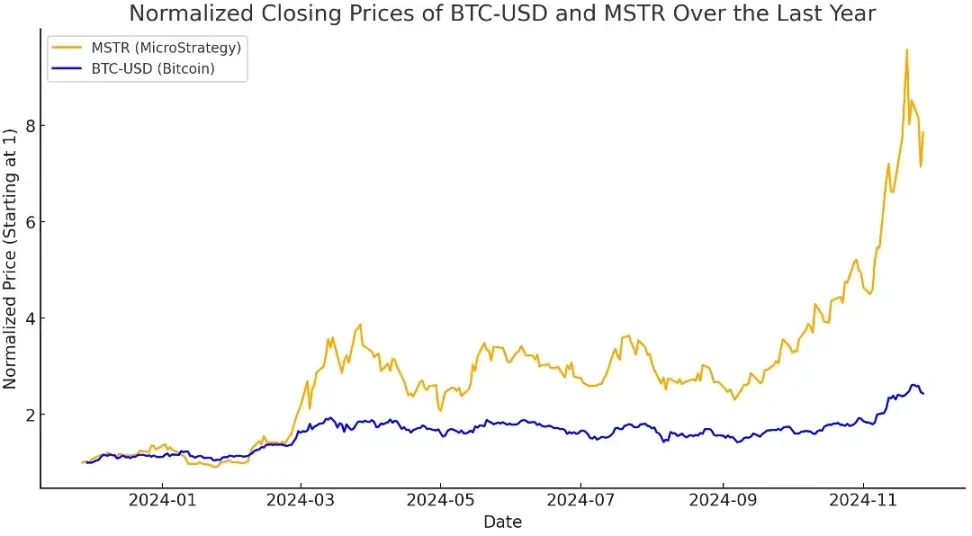

2025年半ば現在、Strategy($MSTR)の成功に触発され、ますます多くの上場企業が暗号資産、特にビットコインを財務資産配分に組み入れ始めています。例えば、ブロックチェーン分析データによると、2025年6月だけで26社の新規企業がバランスシートにビットコインを組み入れ、世界中でBTCを保有する企業の総数は約250社に達しました。

これらの企業は、テクノロジー、エネルギー、金融、教育など、幅広い業界と国にまたがっています。多くの人は、ビットコインの2,100万枚という限られた供給量をインフレヘッジと捉え、従来の金融資産との相関の低さを強調しています。この戦略は静かに主流になりつつあります。2025年5月現在、SEC登録企業64社が合計約68万8,000BTCを保有しており、これはビットコイン総供給量の約3~4%に相当します。アナリストの推定によると、世界中で100~200社以上の企業が既に財務諸表に暗号資産を計上しています。

暗号資産準備金モデル

上場企業がバランスシートの一部を仮想通貨に配分する場合、核心的な疑問が生じます。これらの資産の購入資金をどのように調達するのか、という疑問です。従来の金融機関とは異なり、仮想通貨トレジャリー戦略を採用している企業のほとんどは、強力なキャッシュフローを持つ中核事業に依存していません。以下の分析では、他の多くの企業が事実上そのモデルを模倣している$MSTR(MicroStrategy)を代表例として取り上げます。

営業キャッシュフロー

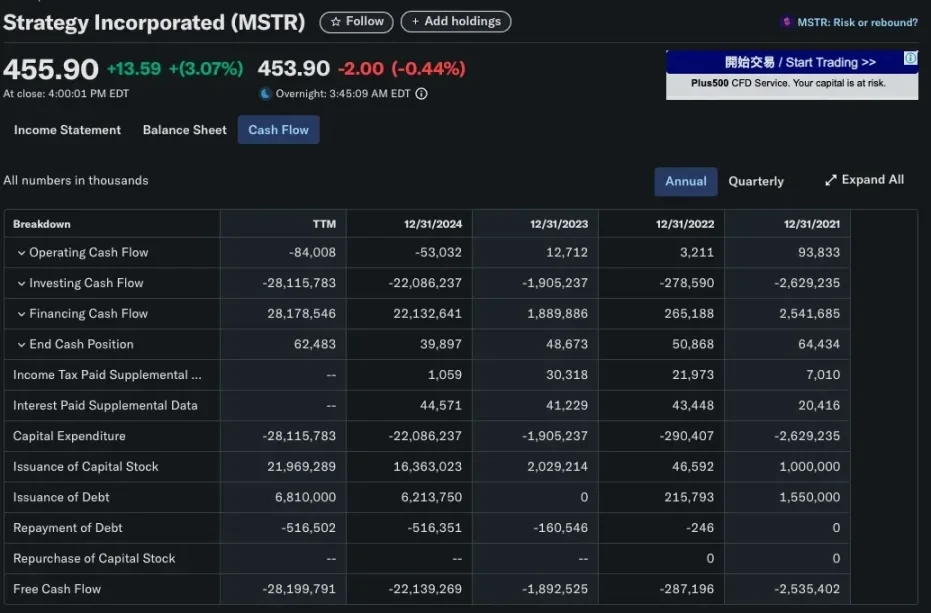

理論上は最も「健全」で希薄化の少ない方法は、企業の中核事業から生み出されるフリーキャッシュフローを通じて暗号資産を購入することですが、現実にはこのアプローチはほぼ不可能です。ほとんどの企業は、外部からの資金調達なしに大量のBTC、ETH、またはSOLを積み立てるのに十分な安定性と規模のキャッシュフローを欠いています。

MicroStrategy(MSTR)を代表例として挙げましょう。1989年に設立された同社は、当初はビジネスインテリジェンスソフトウェアに特化していました。主力製品にはHyperIntelligenceやAI分析ダッシュボードなどがありますが、これらの製品が生み出す収益は依然として限定的です。実際、MSTRの年間営業キャッシュフローはマイナスで、ビットコインに投資された数百億ドルには遠く及びません。これは、MicroStrategyの暗号資産保管庫戦略が当初から内部収益性ではなく、外部資本運用に依存していたことを示しています。

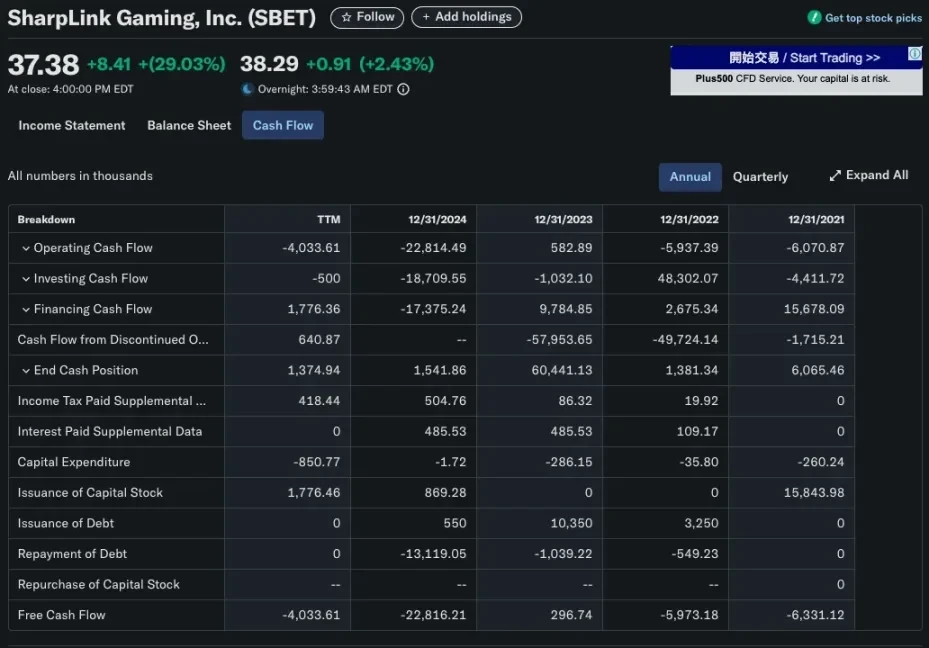

同様の状況がSharpLink Gaming(SBET)にも発生しました。同社は2025年にイーサリアムのトレジャリーキャリアへと転換し、280,706 ETH(約8億4,000万ドル)以上を購入しました。B2Bゲーミング事業からの収益に頼ってこのような事業を行うことは、明らかに不可能でした。SBETの資本形成戦略は、営業利益ではなく、主にPIPEファイナンス(上場株式への民間投資)と直接的な株式発行に依存しています。

資本市場ファイナンス

暗号資産トレジャリー戦略を採用する上場企業の中で、最も一般的かつスケーラブルな方法は、株式や債券の発行による公募を通じて資金を調達し、その調達資金をビットコインなどの暗号資産の購入に充てることです。このモデルにより、企業は内部留保を使わずに大規模な暗号資産トレジャリーを構築することができ、従来の資本市場の金融工学的手法を最大限に活用できます。

株式発行:伝統的な希薄化ファイナンスの例

ほとんどの場合、新株発行にはコストがかかります。企業が追加株式を発行して資本を調達する場合、通常、以下の2つのことが起こります。

- 所有権の希薄化: 既存の株主の会社に対する所有権が減少します。

- 一株当たり利益 (EPS) の減少: 純利益に変化がない場合、総株式資本の増加は EPS の減少につながります。

これらの影響により、通常、株価は主に次の 2 つの理由で下落します。

評価ロジック: 株価収益率 (P/E) が変わらず、EPS が減少すると、株価も下落します。

市場心理:投資家は、資金調達を企業の資金不足や経営難の兆候と解釈することが多く、特に調達資金が実績のない成長計画に使用されている場合はその傾向が顕著です。さらに、大量の新規株式が市場に流入することによる供給圧力も市場価格を押し下げます。

例外:マイクロストラテジーの希薄化防止株式モデル

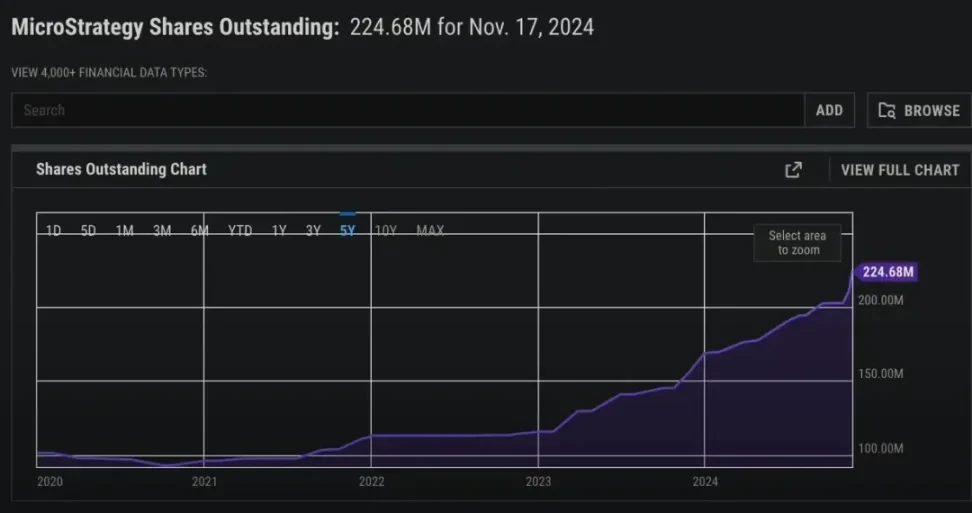

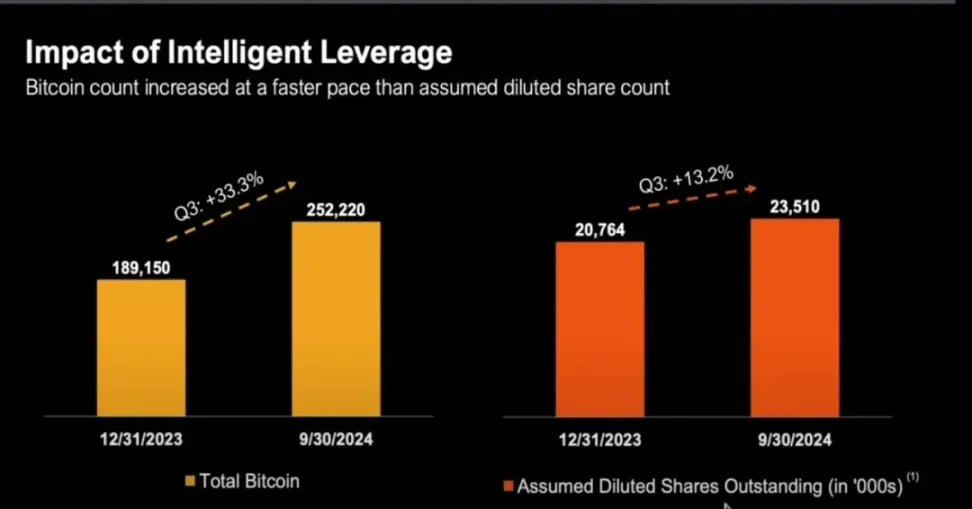

MicroStrategy(MSTR)は、従来の「株式希薄化=株主の損失」という定説から逸脱した典型的な反例です。MSTRは2020年以降、エクイティファイナンスを通じて積極的にビットコインを購入しており、発行済み株式総数は1億株未満から2024年末までに2億2,400万株以上に増加しました。

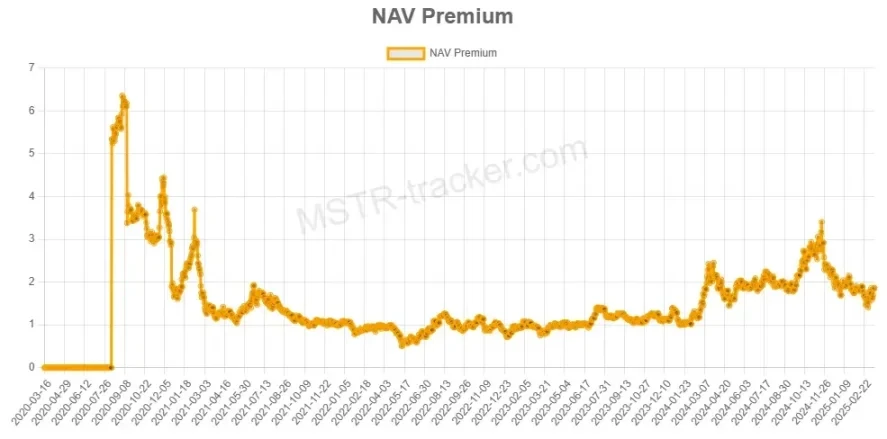

希薄化にもかかわらず、MSTRはビットコイン自体を上回るパフォーマンスをしばしば達成しています。なぜでしょうか?それは、MicroStrategyが長らく「時価総額が保有ビットコインの純資産額を上回る」状態、つまりmNAV > 1の状態にあるためです。

プレミアムを理解する: mNAV とは何ですか?

mNAV > 1 の場合、市場は MSTR をビットコイン保有の公正市場価値よりも高く評価します。

言い換えれば、投資家がMSTRを通じてビットコインへのエクスポージャーを得る場合、BTCを直接購入するよりも高い単価を支払うことになります。このプレミアムは、マイケル・セイラーの資本戦略に対する市場の信頼を反映しているだけでなく、MSTRがレバレッジを効かせたアクティブ運用のBTCエクスポージャーを提供するという市場の信念を反映しているとも考えられます。

伝統的な金融論理の支持

mNAV は暗号通貨固有の評価指標ですが、「取引価格が原資産価値よりも高い」という概念は、従来の金融では長い間普及してきました。

企業が帳簿価格や純資産を上回って取引されることが多い理由はいくつかあります。

割引キャッシュフロー(DCF)評価法

投資家は、企業の現在の資産だけでなく、将来のキャッシュフローの現在の価値に注目します。

この評価方法では、特に次のような状況において、企業の取引価格が帳簿価格を大幅に上回る結果になることがよくあります。

- 収益と利益率の成長期待

- 企業は価格決定力または技術/ビジネス上の優位性を持っている

例: Microsoft の評価は、現金やハードウェア資産に基づくのではなく、サブスクリプション ベースのソフトウェアからの安定した将来のキャッシュ フローに基づいています。

EBITDA(収益対収益)評価方法

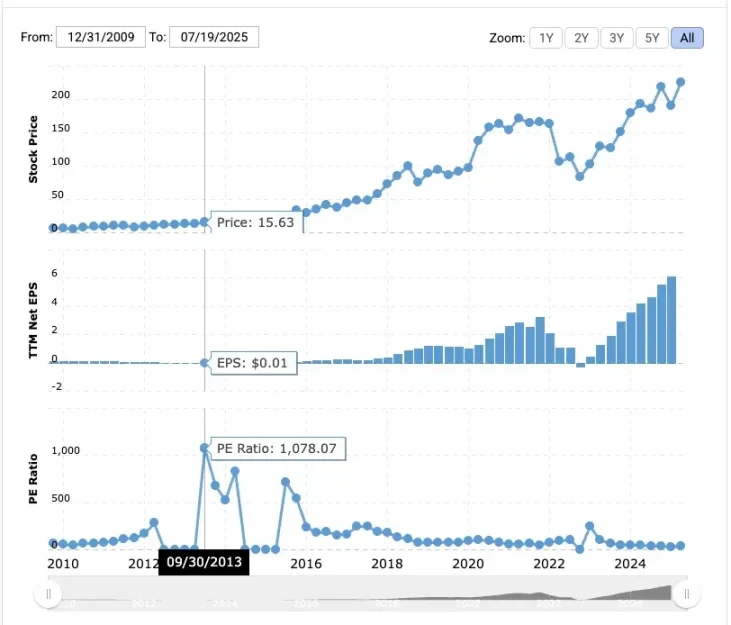

多くの高成長産業では、企業は P/E (株価収益率) または収益倍率を使用して評価されることがよくあります。

- 高成長ソフトウェア企業の株価はEBITDAの20~30倍で取引されることがあります。

- 初期段階の企業は、利益がなくても売上高の 50 倍以上の株価で取引されることがあります。

例: 2013 年の Amazon の P/E 比率は 1,078 でした。

利益は薄いものの、投資家たちは同社の電子商取引とAWSにおける将来的な優位性に賭けている。

MicroStrategyには、ビットコイン自体にはない強みがあります。それは、従来の資金調達チャネルにアクセスできる企業体です。米国の上場企業として、株式、債券、さらには優先株を発行して資金調達を行い、驚くべき成果を上げています。

マイケル・セイラー氏はこのシステムを巧みに利用し、ゼロ金利転換社債の発行や、最近では革新的な優先株商品の発行を通じて数十億ドルを調達し、その資金すべてをビットコインに投資した。

投資家は、マイクロストラテジーが「他人の資金」を使ってビットコインを大規模に購入できることを認識しており、この機会は個人投資家には容易に再現できない。マイクロストラテジーのプレミアムは「短期的なNAVアービトラージとは全く関係がない」が、同社の資金調達能力と資金配分能力に対する市場の高い信頼から生じている。

mNAV > 1 希薄化防止を実現する方法

MicroStrategy の取引価格が保有ビットコインの純資産価値を上回っている場合 (つまり、mNAV > 1)、同社は次のことを行うことができます。

- プレミアム価格での新株発行

- 調達した資金を使ってビットコイン(BTC)をさらに購入する

- BTC保有総額の増加

- NAVと企業価値を同時に向上させる

発行済み株式数が増加しても、1株当たり保有BTC量(BTC/株)は安定または増加する可能性があり、新株発行は希薄化防止策となります。

mNAV < 1 の場合はどうなりますか?

mNAV < 1 の場合、MSTR 株の 1 ドルが 1 ドル以上の BTC 市場価値を表すことを意味します (少なくとも書類上は)。

従来の金融の観点から見ると、MSTRは純資産価値(NAV)を下回る割安で取引されています。これは資本配分の課題となります。このような状況で企業がエクイティファイナンスを利用してBTCを購入した場合、株主の観点から見ると、実際にはBTCを高値で購入していることになります。その結果、次のようなことが起こります。

- 希薄化 BTC/株(1株あたりのBTC保有量)

- 既存の株主価値を低下させる

MicroStrategyがmNAV < 1の状況に直面すると、「新株発行 → BTC購入 → BTC/株増加」というフライホイール効果を維持できなくなります。

では、この時点ではどのような選択肢があるのでしょうか?

BTCを買い続けるのではなく、株式を買い戻す

mNAV < 1 の場合、MSTR 株の買い戻しは、次の理由により価値増加につながるアクションです。

- 本来のBTC価値よりも安く株式を買い戻している

- 発行済み株式数が減少すると、BTC/株は上昇する

セイラー氏はかつて、mNAVが1を下回る場合、BTCを買い続けるのではなく、株式を買い戻すのが最善の戦略であると明言した。

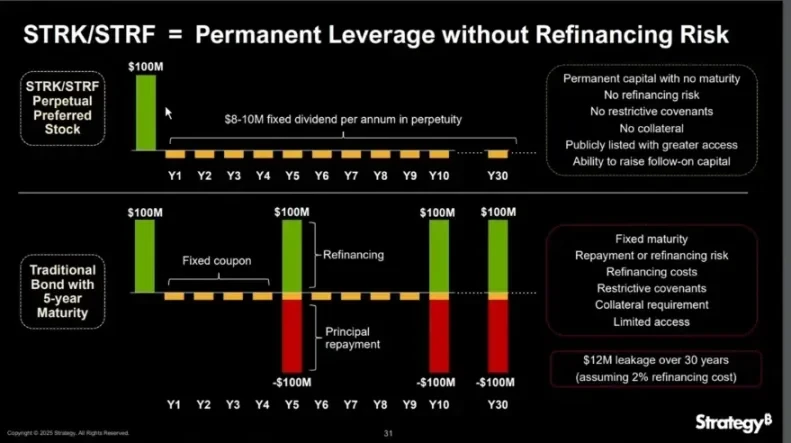

方法1:優先株式の発行

優先株は、企業の資本構成において債務と普通株の中間に位置するハイブリッド証券です。通常、固定配当を提供し、議決権はなく、利益分配および清算において普通株よりも優先されます。債務とは異なり、優先株は元本の返済を必要とせず、普通株とは異なり、より予測可能な収益をもたらします。

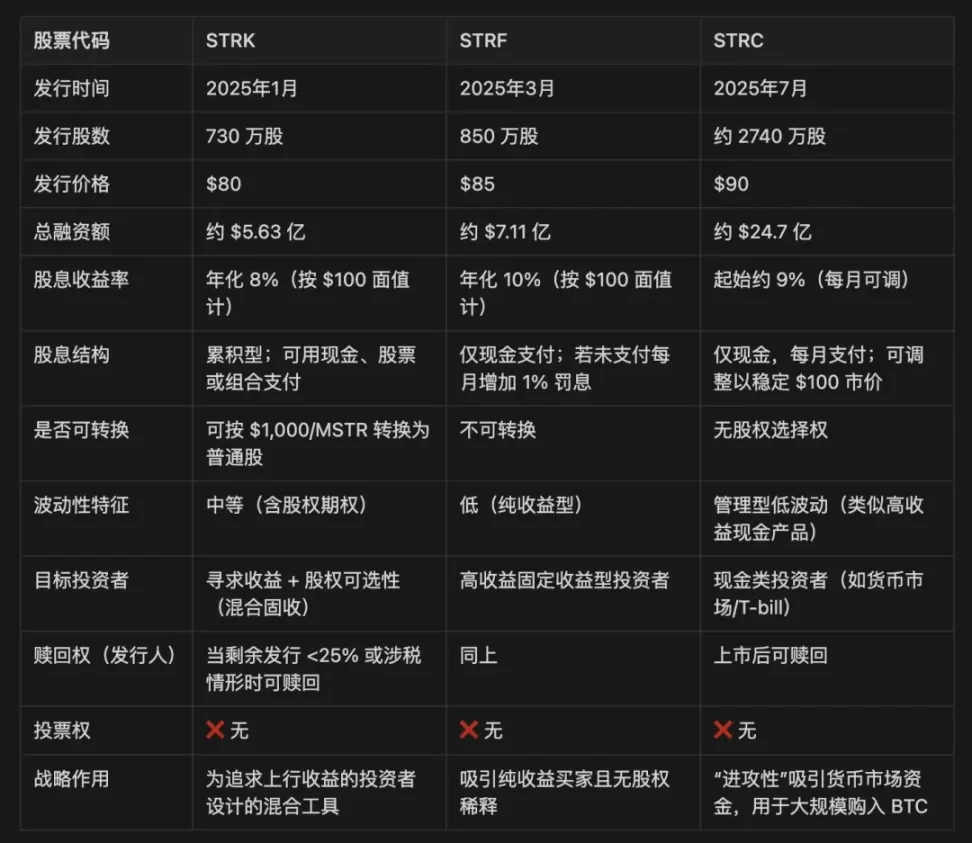

MicroStrategy は、STRK、STRF、STRC の 3 種類の優先株を発行しました。

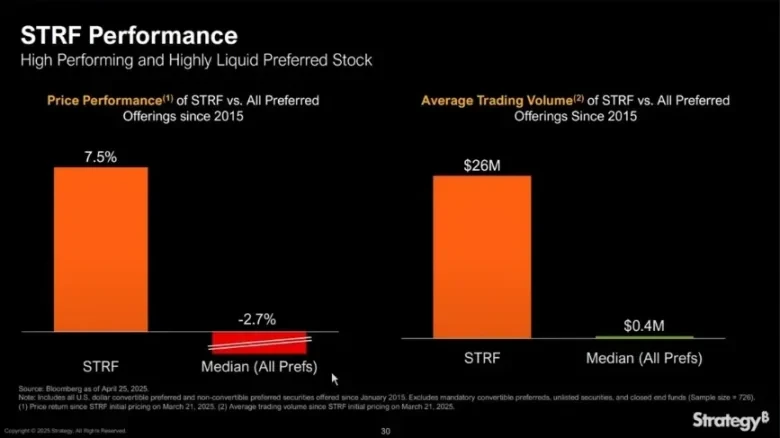

STRFは最もシンプルな投資手段です。これは転換不可の永久優先株であり、額面100ドルに対して年10%の固定現金配当を支払うものです。転換オプションはなく、MSTRの株価上昇の影響を受けず、インカムゲインのみをもたらします。

STRF の市場価格は、以下のロジックに基づいて変動します。

- MicroStrategy が資金を調達する必要がある場合、STRF をさらに発行し、供給量を増やして価格を下げることになります。

- 利回りに対する市場の需要が急増した場合(低金利期間など)、STRF の価格が上昇し、実効利回りが低下します。

これにより、自己調整的な価格メカニズムが生まれ、利回り需要と需要と供給によって価格範囲が通常狭くなります(例:80~100ドル)。

例: 市場が 15% の利回りを要求する場合、STRF の価格は 66.67 ドルまで下がる可能性があります。一方、市場が 5% を受け入れる場合、STRF の価格は 200 ドルまで上がる可能性があります。

STRF は、税金や資本のトリガーが満たされない限り、転換できず、ほとんど償還できない証券であるため、永久債のように機能し、MicroStrategy は借り換えを行わずにこれを繰り返し使用して BTC を「底値買い」することができます。

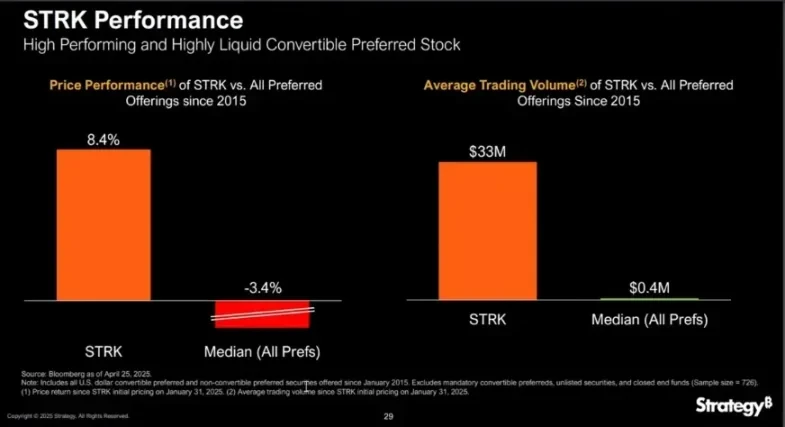

STRK は STRF と似ており、年間配当は 8% ですが、重要な特徴が追加されています。MSTR の株価が 1,000 ドルを超えると、10:1 の比率で普通株に変換できます。これは、完全にアウトオブザマネーのコールオプションを埋め込むのと同等であり、保有者に長期的な成長の機会を提供します。

STRK は、次の理由から企業と投資家の両方にとって非常に魅力的です。

MSTR株主にとっての非対称的な上昇機会:

- STRK 株は 1 株あたり約 85 ドルで、10 株で 850 ドルを調達できます。

- 将来的に MSTR の 1 株に換算すると、同社は現在 BTC を 850 ドルで購入していることになりますが、希薄化は MSTR 株価が 1,000 ドルを超えた場合にのみ発生します。

- したがって、MSTR < 1,000 ドルの期間中は希薄化されず、変換後も以前の BTC 蓄積による値上がりが反映されます。

所得の自己安定構造:

- STRK は四半期ごとに 2 ドル、年間 8 ドルの配当を支払います。

- 価格が50ドルまで下がれば利回りは16%に上昇し、価格を支える買いが集まる。

- この構造により、STRK は「オプション付き債券」のように動作します。つまり、下落時には防御し、上昇時には参加します。

投資家の動機と切り替えインセンティブ:

- MSTR の株価が 1,000 ドルを突破すると、株主には普通株に転換するインセンティブが生まれます。

- MSTR がさらに上昇すると(たとえば、5,000 ドルまたは 10,000 ドル)、STRK の配当は無視できるほど小さくなり(利回りは約 0.8% のみ)、転換が加速します。

- 最終的には、自然な出口チャネルが形成され、一時的な資金調達が長期的な株主構造に変わります。

また、MicroStrategy は、たとえば、未転換の株式数が 25% を下回った場合や、税務上の状況などの特別なトリガー状況が発生した場合には、STRK を償還する権利を留保します。

清算順位では、STRF と STRK は普通株より上ですが、負債より下になります。

これらのツールは、企業がmNAV < 1の状況にある場合に特に重要です。これは、普通株を割引価格で発行すると、1株あたりのBTCが希薄化され、結果として価値が下落するからです。STRFやSTRKのような優先株は、企業が普通株を希薄化することなく資金調達を継続することを可能にし、ビットコインの購入継続や自社株の買い戻しに使用することで、資産を拡大しながら1株あたりのBTCの安定性を維持することができます。

利息(配当金)はどのように支払われますか?

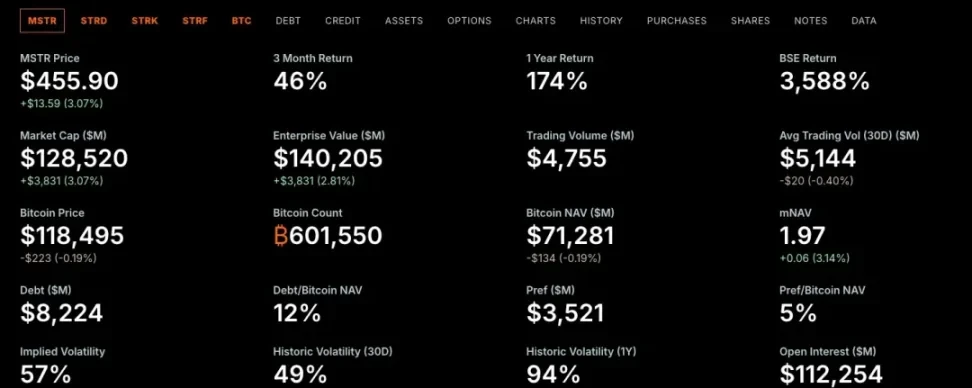

2025年累計時点で、MicroStrategyはATM(At-The-Market)株式発行を通じて66億ドルを調達しており、年間の固定金利および配当費用1億8,500万ドルをはるかに上回っています。

mNAV > 1 の場合、株式発行を通じて優先株の配当金を支払っても、調達資金によってもたらされる BTC の増加が 1 株あたりの希薄化を上回るため、1 株あたりの BTC は希薄化されません。

さらに、優先株は負債としてカウントされないため、マイクロストラテジーは純負債比率を悪化させることなくバランスシートを拡大し続けることができ、これは資本構成に対する市場の信頼を維持するために重要です。

mNAV > 1の場合

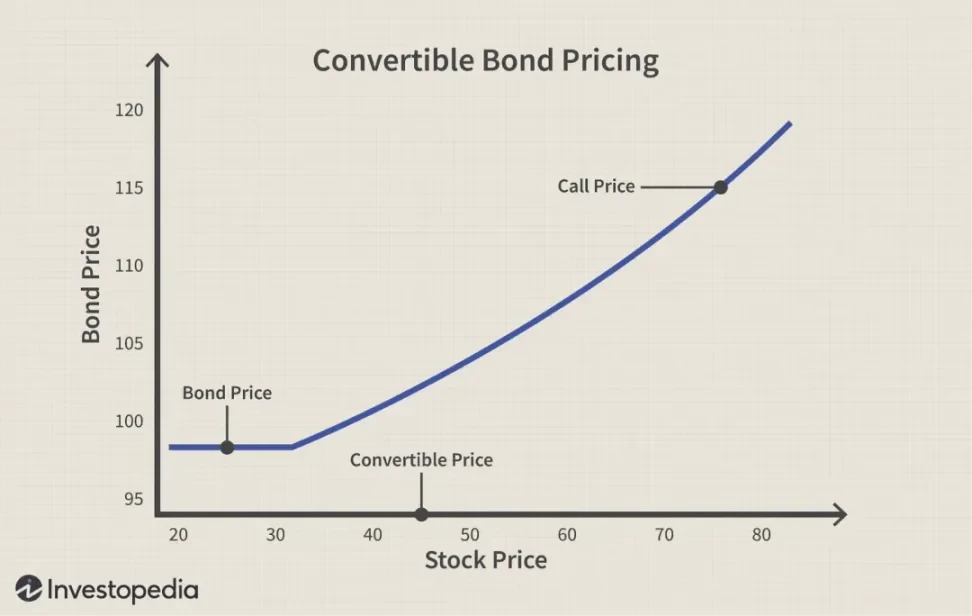

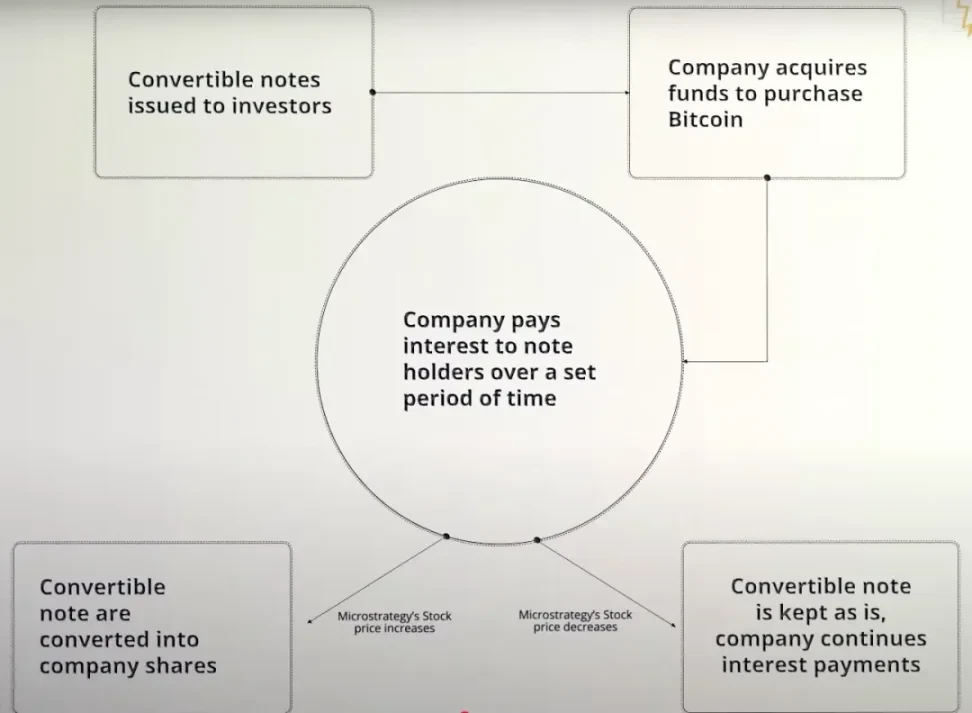

転換社債

転換社債は、債権者に将来、所定の価格(転換価格と呼ばれる)で債券を発行会社の株式に転換する権利(義務ではない)を与える社債であり、本質的には債券+コールオプションの構造です。このツールは、特にビットコインの蓄積に適しているため、mNAV > 1の状況でよく使用されます。

MicroStrategy の 0% 転換社債を例に挙げます。

- 債券の有効期間中は利息は支払われません。

- 満期時には元本のみが返済されます(投資家が株式への転換を選択しない限り)。

- MSTRにとって、これは極めて資本効率の高い資金調達方法です。即時の希薄化や金利負担なしに、ビットコイン購入のための数十億ドル規模の資金調達が可能です。唯一のリスクは、株価が低迷した場合、将来的に元本を返済しなければならないことです。

ケース1:株価が予想以上に上昇

- MicroStrategy が投資家向けに転換社債を発行。

- 同社はビットコイン購入のために直ちに30億ドルの資金を調達した。

- 債券の金利は 0% であるため、MicroStrategy は債券の有効期間中に利息を支払う必要がありません。

- MSTR 株価が転換価格の閾値を超えた場合;

- 投資家は債券を株式に転換するか、元本を回収するかを選択します。

- MicroStrategy は元金を現金で支払う代わりに、新株の発行を通じて支払います。

ケース2:株価は下落するが転換価格には達しない

- マイクロストラテジー、ビットコイン購入資金を調達するため転換社債を発行。

- 債券の金利は 0% であり、会社は期間中に利息を支払う必要はありません。

- MSTR 株価は転換価格を下回って取引を続けています。

- 転換により損失が生じるため、投資家は転換オプションを行使しない。

- 債券が満期になると、会社は元金全額を現金で返済しなければなりません。

- 現金準備が少なくなれば、マイクロストラテジーは負債を返済するために追加の資本を調達する必要があるかもしれない。

転換社債は本質的に「普通社債+コールオプション」の組み合わせであることは強調しておくべき点であり、これは特にマイクロストラテジー(MSTR)のケースにおいて顕著です。同社は年利0%の転換社債を発行し続けており、これは債券の発行期間中、投資家が利息収入を全く得ないことを意味します。

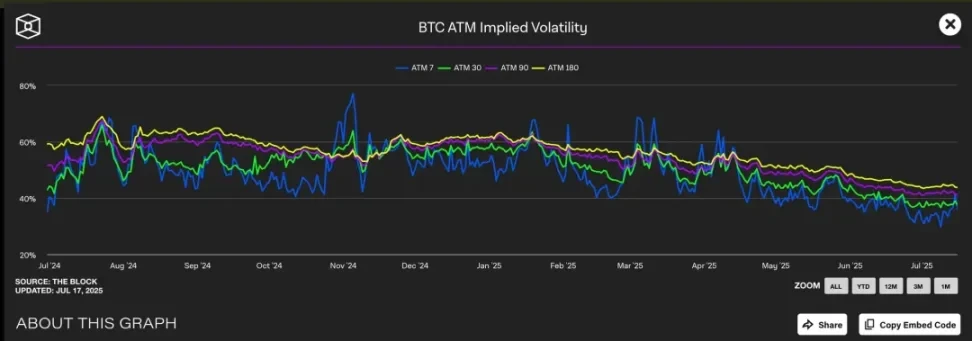

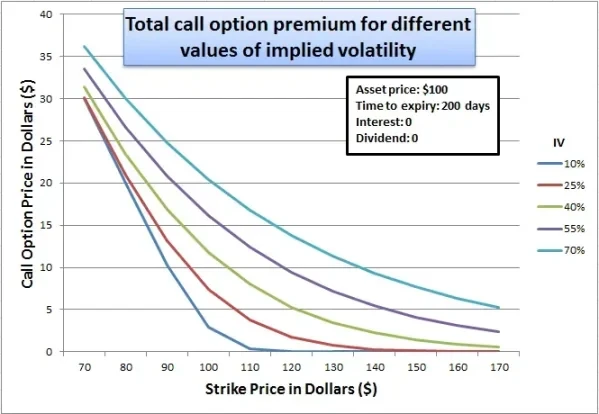

なぜ、賢明な機関投資家は、このような「魅力の低い」構造を喜んで受け入れるのでしょうか?その答えは、組み込まれたコールオプションの価値にあります。この組み込まれたコールオプションは、市場がMSTRのインプライド・ボラティリティの上昇を予想しているときに特に価値があります。なぜなら、予想される価格変動率が高いほど、上昇の機会を捉えるオプションの価値が高くなるからです。

ビットコインのインプライド・ボラティリティ(IV)は、満期によって通常40%から60%の間であることが観察されています。マイクロストラテジーの株価はビットコインと高い相関性があるため、このBTCのIVの上昇は間接的にMSTRの株式オプションの評価額を押し上げます。

現在、アット・ザ・マネーのコールオプション(行使価格約455ドル)のIV水準は45%で取引されている一方、対応するプットオプションのIVはそれよりも高く、市場が将来のボラティリティに対して強い期待を抱いていることを示しています。このような高ボラティリティ環境は、MSTR転換社債に組み入れられたコールオプションの価値を大幅に引き上げます。

本質的には、MicroStrategyはこのコールオプションを投資家に高いプレミアムで「販売」していることになります。原資産の価格変動が大きいほど、満期時にオプションが「イン・ザ・マネー」になる確率が高くなるため、ボラティリティが高い時期にはコールオプションのコストが高くなります。

投資家の観点から見ると、これは事実上レバレッジをかけたボラティリティ投資であるため受け入れられます。MSTRの株価が急騰すれば株式に転換して巨額の利益を得ることができ、株価が上昇しない場合でも債券保有者は満期時に元本を回収することができます。

MSTRにとって、これはWin-Winの関係です。一方では、利息を支払うことなく、また株式の希薄化を伴わずに資金を調達できます。他方では、ビットコイン戦略が成功すれば、株価上昇のみでこの債務の返済または借り換えを行うことができます。この枠組みにおいて、MSTRは単に債務を調達するだけでなく、「ボラティリティを収益化」し、将来の株価上昇期待を現在の低金利資金と交換しているのです。

ガンマトレーディング

ガンマ・トレーディングは、マイクロストラテジーの資本構成の持続可能性を支える中核的なメカニズムであり、特に継続的な転換社債の発行においてその重要性は顕著です。同社は数十億ドル規模のゼロクーポン転換社債を発行しており、その主な魅力は伝統的な債券ではなく、組み込まれたコールオプションの価値にあります。言い換えれば、投資家は債券に内在する利息収入よりも、オプション要素によってもたらされる取引可能性とボラティリティ裁定機会を重視しているのです。

これらの債券の購入者は、伝統的な長期債権者ではなく、市場中立戦略を採用するヘッジファンドです。こうした機関投資家は、いわゆる「ガンマ取引」に広く関与しています。ガンマ取引の投資ロジックは「買い持ち」ではなく、変動の中で利益を獲得するために継続的なヘッジとリバランスに依存しています。

MSTRのガンマ取引メカニズム:

基本的なトランザクション構造:

- ヘッジファンドはマイクロストラテジーの転換社債(基本的には債券+コールオプション)を購入します。

- 同時に、デルタ中立を維持するために、対応する量の MSTR 株をショートします。

なぜ設立されたのですか?

- MSTR 株が上昇すると、債券のコール オプションの価値は空売り株の損失よりも速く増加します。

- 株価が下落した場合、債券の損失よりも空売りポジションの利益の方が早くなります。

- この対称的な報酬構造により、ヘッジファンドは方向の変化ではなくボラティリティから利益を得ることができます。

ガンマと再バランス調整のメカニズム:

- 株価が変動するため、ヘッジファンドはデルタ中立性を維持するためにショートポジションを動的に調整する必要があります。

- 初期ヘッジは債券のデルタ値に基づいて設定されます。例えば、転換社債のデルタが0.5の場合、ファンドは100ドル相当の債券をヘッジするために、50ドル相当のMSTR株を空売りします。

- しかし、株価が変動し続けると、転換社債自体のデルタ(つまりガンマの反映)も変化するため、ファンドは動的リバランスを継続する必要があります。

- 株価が上昇し、デルタが増加する(債券は株式に似た動きをする)→ ショートポジションを追加します。

- 株価が下落し、デルタが減少(債券は債券らしくなる)→ ショートポジションをカバーします。

- 常に「高く売り、安く買う」というこのタイプのヘッジ取引は、ガンマ取引と呼ばれます。

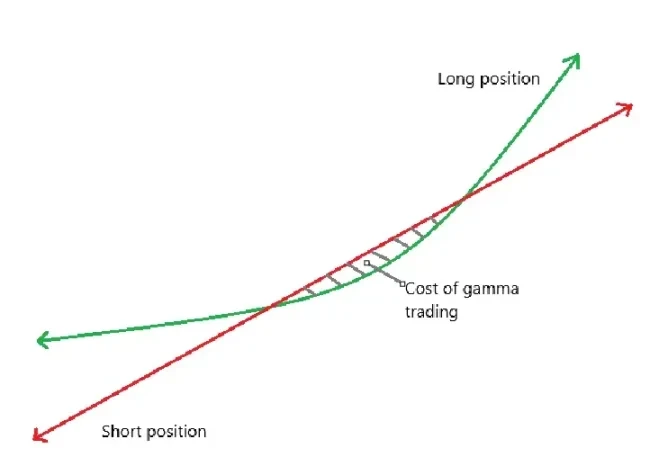

実際には、債券デルタは株価に応じて非線形に変化するため、中立性を維持するためにショートポジションを常に調整する必要があります。

- 緑の曲線: 転換社債の保有による収益。

- 赤い直線: 空売り株の収益;

- 両者の差は純利益の損益です。

- 株価が横ばいで転換レンジ付近にある場合、頻繁なヘッジ操作は損失につながる可能性があります。これはガンマトレーディングの「コストゾーン」(図の網掛け部分)と呼ばれます。

MSTRプレミアムへの影響:

- これらのガンマヘッジは長期保有者ではない

- MSTR 株価が転換社債転換価格に達すると、デルタ → 1 となり、ガンマは極めて低いレベルに低下します。

- ボラティリティが低下したり、スプレッドが狭まったりしてガンマ取引で損失が出た場合、これらのファンドは市場から撤退し、転換社債の需要が弱まります。

二次的影響:

- MicroStrategy の転換社債は通常、クーポンはゼロですが、デュレーションが長い → シータ (時間価値の減衰) が低いです。

- ボラティリティが低すぎる場合、ガンマ取引は利益が出なくなり、ガンマ PnL ≪ シータ損失 (時間損失) となります。

- 転換社債の販売が困難となり、資金調達能力に影響が出るだろう。

ショートフロートとの比較は、この戦略の優位性を示しています。

ショートフロートとは、企業の発行済み株式総数のうち、空売りされている株式の割合を指します。マイクロストラテジーのショートフロートが高いのは、転換社債の発行額が大きいためです。ガンマ取引を行うファンドは、デルタ・ニュートラル・ヘッジのためにマイクロストラテジー株を空売りする必要があることが多いためです。

一方、SBETは転換社債を発行せず、PIPE民間資金調達とATM市場価格発行メカニズムに依存しており、転換社債+オプションのような構造的な裁定機会を欠いているため、ショートフロートは大幅に低下しています。SBETの資金調達構造も伝統的な資金調達に近く、大規模な裁定機関の参加を誘致することができません。

パフォーマンス

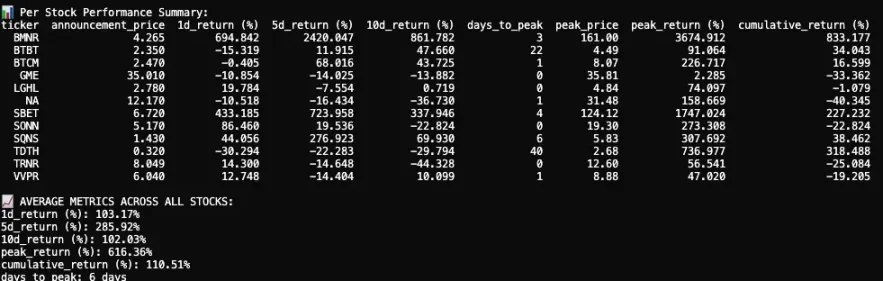

2025年に暗号通貨の資産配分を発表した後、12社の上場企業の株価反応を追跡し、分析しました。データセットには、発表日周辺の株価データ、ローソク足チャートの視覚化、主要業績評価指標が含まれています。

2025 年の最初の暗号資産保管庫の発表後の株価の反応は、平均すると爆発的で短期的なものでしたが、それでもプラスの累積収益をもたらしました。

上場企業12社の1日平均リターンは+103.17%となり、投資家の強い反応が即座に現れました。5日平均リターンはさらに+285.92%まで上昇しましたが、10日目に反落し、最終的に+102.03%で安定しました。一部の企業は横ばい、あるいはマイナスのリターンにとどまりましたが、株価が急上昇した企業もいくつかありました。

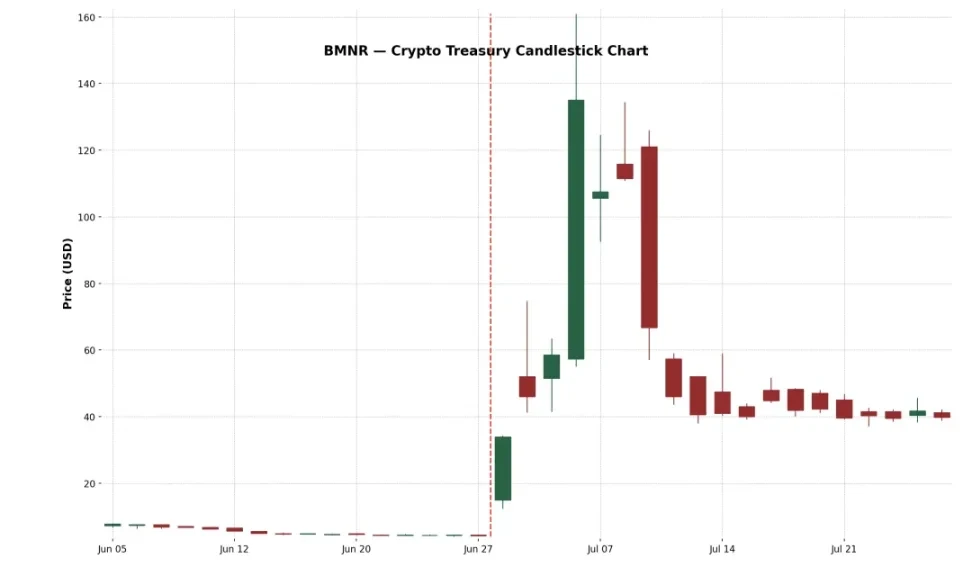

例 1: BitMine Immersion Technologies Inc. (NYSE-American: BMNR)

ラスベガスに本社を置くブロックチェーンインフラ企業で、産業グレードのビットコインマイニングファームの運営、液浸冷却ハードウェアの販売、そしてテキサス州やトリニダード・トバゴといった電気料金の安い地域でのサードパーティ機器向けホスティングサービスを提供しています。2025年6月30日、同社は1株あたり4.5ドルの私募により5,560万株を発行し、総額約2億5,000万ドルを調達してイーサリアムの保有資産を拡大しました。

発表後、BMNRの株価は4.27ドルから最高値161ドルまで急騰し、3日間で3,674.9%の上昇を記録しました。この驚異的な上昇は、流通株式数の少なさ、個人投資家の熱意、そしてFOMO(取り残されることへの不安)によってもたらされたと考えられます。その後の急激な調整にもかかわらず、2週間の累計上昇率は依然として882.4%に達しています。この出来事は、マイクロストラテジーのような確信度の高い暗号資産保管庫戦略に対する市場の好意的な反応を裏付けています。

例2:SharkLink Gaming Ltd.(Nasdaq: SBET)

2019年に設立されたSharpLinkは、スポーツファンをベッターへと転換することに注力するオンラインテクノロジー企業です。同社のプラットフォームは、スポーツベッティングやインタラクティブゲームのオファーを、タイムリーなタイミングでユーザーに提供しています。同社は2025年にPIPE(私募債)とATM(市場追加発行)を通じて資金調達を行い、バランスシート上にETHを蓄積し始めました。

SBET株の初期の反応は非常に強く、初日に433.2%上昇し、4営業日目には最高値1,747%を記録しました。この急騰は、暗号資産の配分規模と、取引を支えた大手プレーヤーの支持によって牽引されました。個人投資家、暗号資産ファンド、投機筋が殺到し、株価は120ドルを超えました。

しかし、この上昇は長くは続かなかった。6月17日、シャープリンクはSECにS-3登録届出書を提出した。これにより、PIPE投資家による株式の転売が可能になる可能性があり、大きな混乱を引き起こした。多くの人が、主要株主が株式を売却していると誤解した。コンセンシスの共同創設者でありSBET会長のジョセフ・ルービン氏は後に「株式は売却されていない」と明言したが、時すでに遅し。SBETの株価は70%近く急落し、発表後の上昇分の大部分が帳消しになった。

急激な反落にもかかわらず、SBETの累計上昇率は依然として+227.2%であり、市場が依然として同社のETHトレジャリー戦略に大きな長期的な価値を見出していることを示しています。株価は高値から下落しましたが、その後数週間で再び金融支援を受け始めており、「イーサリアムを準備資産として活用する」モデルに対する市場の信頼が回復しつつあることを示しています。

例3:ビットデジタル株式会社(ナスダック:BTBT)

BTBTはニューヨークに本社を置くデジタル資産プラットフォームです。2015年に設立され、当初は米国、カナダ、アイスランドでビットコインマイニングファームを運営していました。

2025年6月、同社は引受による追加募集を完了し、約1億7,200万米ドルを調達し、280 BTCの売却による追加収入を通じて資本をETHに再配分し、合計約100,603 ETHを購入して、イーサリアムのステーキングおよび金庫モデルへの移行を正式に完了し、暗号通貨のベテランであるサム・タバール氏がCEOに就任しました。

当初の市場の反応は弱かったものの(初日は15%下落)、その後2週間で株価は徐々に上昇し、最終的には91%の上昇を記録しました。この穏やかな反応は、BTBTの暗号資産マイニングにおける実績が市場に浸透していることを反映しているのかもしれません。しかしながら、累計リターンが34%に達したことは、既存の暗号資産企業であっても、暗号資産への配分をさらに拡大することで、市場の好評価を得られる可能性を示唆しています。

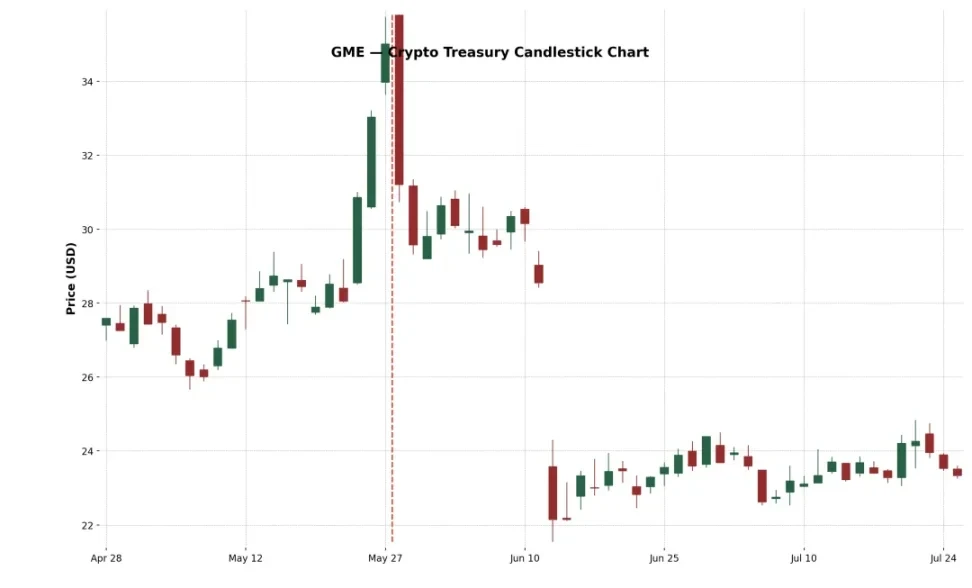

例4:GameStop Corp.(Nasdaq: GME)

しかし、2025年5月、GameStop(GME)は初めてビットコインを購入し、暗号通貨関連のコンシューマー向けゲームインフラ企業へと変革する計画を発表しました。個人投資家の強い関心と、このミーム銘柄の暗号通貨市場参入の象徴的な意義にもかかわらず、GMEのリターンは発表後5日目と10日目の両方でマイナスとなりました。このパフォーマンスの乖離は、ある核心的な洞察を浮き彫りにしています。それは、暗号通貨に関する好材料だけでは株価を持続的に上昇させるには不十分だということです。

ゲームストップのビットコイン戦略は、小売事業の縮小が続いていることから、市場から疑問視されている。この変革は、同社が複数の戦略的転換(店舗、NFT、メタバースなど)を行った後に起こった。

上昇トレンドを維持できなかったことは、市場が同社のファンダメンタルズに疑念を抱き、戦略が不透明であることを反映しています。同社のコア収益は依然として減少傾向にあり、経営陣は「ビットコイン購入」以外に実質的な改革案を提示していません。伝えられるメッセージも混乱を招いています。ストア、NFT、メタバースから今日の暗号通貨に至るまで、同社の戦略は揺らぎを見せており、市場の信頼を著しく損なっています。

暗号通貨の資産配分の動向

ビットコインに加え、ますます多くの企業が暗号資産準備金の主要な資産としてイーサリアム(ETH)に注目しています。その理由は多岐にわたります。まず、イーサリアムは実世界資産(RWA)トークン化プラットフォームの基盤インフラとして広く認知されています。Ondo、Backed Finance、Centrifugeといったプロトコルは、いずれもイーサリアムの決済レイヤー上に機関投資家レベルの金融商品を構築しています。そのため、ETHは、従来の金融をブロックチェーンに統合するというトレンドに賭ける企業にとって、戦略的な準備資産となっています。

第二に、ビットコインとは異なり、イーサリアムはステーキングベースのDeFiコンポーザブル資産であり、保有者はネットワークセキュリティへの参加を通じて年間約3~4%のリターンを得ることができます。これにより、ETHはプログラム可能な利子付きファンドとなり、遊休資金の収益を最適化したいCFOにとって非常に魅力的です。

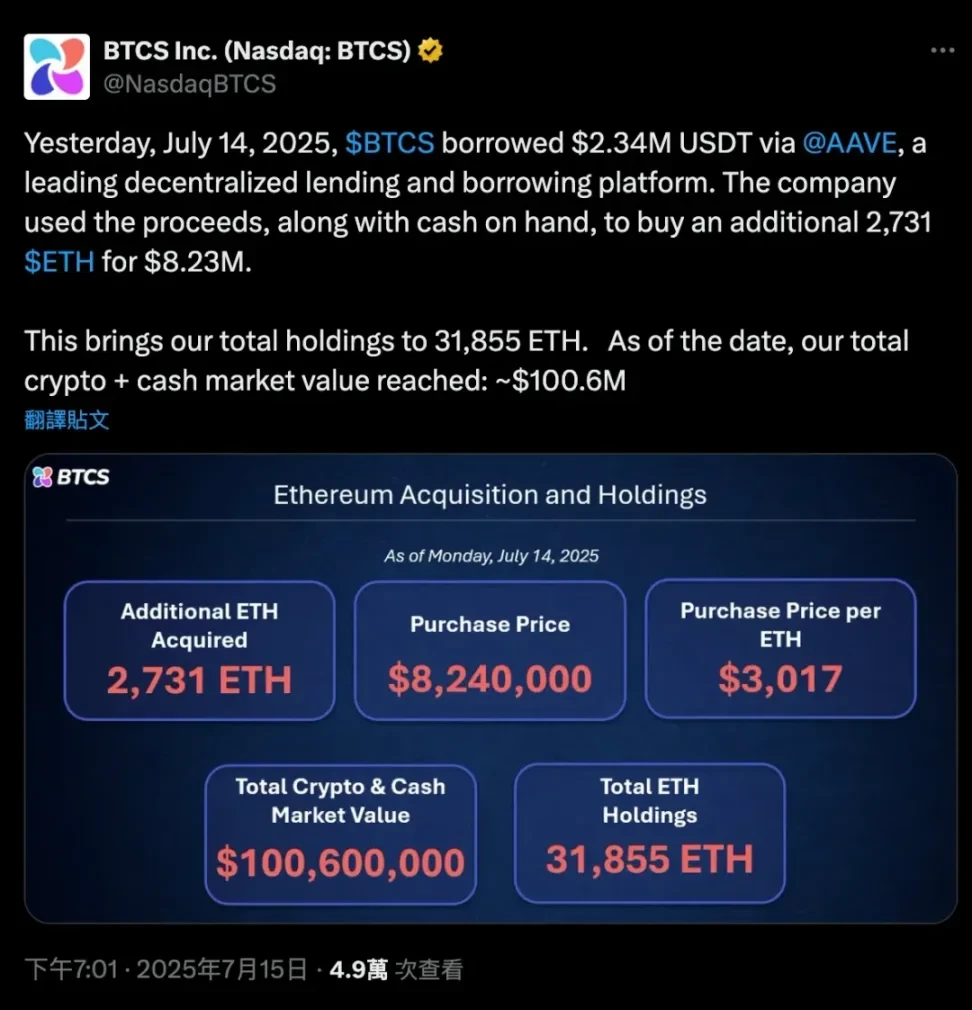

2025年7月14日、BTCSはAave(分散型レンディングプロトコル)を通じて234万USDTを借入し、自己資金の一部と合わせて合計2,731ETH(約824万ドル相当)を購入し、イーサリアム保有量をさらに拡大しました。このレバレッジ取引により、BTCSのETH保有量は合計31,855ETHとなり、同社の暗号資産(仮想通貨)と現金を合わせた市場価値は合計1億60万ドルに達しました。

この事例は、イーサリアムがDeFiにおいて担保と資本の両方の役割を果たすという、他に類を見ない二重の役割を明確に示しています。ビットコインは「コールドウォレット」型の受動的な資産であり、DeFiに参加するにはラップする必要があります。一方、ETHは企業が資産を売却することなく、貸付、ステーキング、あるいは利回り契約への参加に使用できるネイティブな構成可能な資産です。

イーサリアムスポットETFの立ち上げは、ETHに対する機関投資家の信頼と流動性をさらに高めました。純申込額の流入は、ETHが主流の金融市場で徐々に受け入れられつつあることを示しています。その結果、シャープリンク(SBET)、ビットデジタル(BTBT)といった企業、さらには一部の民間企業でさえ、バランスシートを調整し、ETH保有量を増やしています。これは単なる投機的な賭けではなく、分散型資本市場の基盤インフラとしてのイーサリアムに対する長期的な信頼の表れです。

この傾向は、暗号通貨企業の資産配分戦略が「ビットコイン=デジタルゴールド」から「イーサリアム=デジタル金融インフラ」へと大きく転換していることを示しています。

この多様な構成の例をいくつか示します。

準備資産としてのXRP:VivoPower International(NASDAQ: VVPR)は、2025年5月にサウジアラビアの王子の主導で1億2,100万ドルを調達し、XRP準備戦略を採用した最初の上場企業となりました。その後まもなく、シンガポールのTrident Digital Holdings(TDTH)は、XRP準備金を確保するために最大5億ドル相当の株式を発行する計画を発表しました。中国のWebus International(WETO)も、保有するXRPに3億ドルを投資する申請を提出し、リップル社の越境決済ネットワークを自社の事業に統合する計画を発表しました。これらの動きは、リップル社の米国における法令遵守状況に影響され、市場の反応はまちまちでした。XRPは2025年半ばに急騰しましたが、関連銘柄のパフォーマンスは乖離しました。しかし、これらの動きは、暗号資産の配分が従来のBTCとETHのデュアルトラックアプローチを超えていることを示しています。

ライトコイン(LTC)リザーブ:小規模バイオ医薬品企業であるMEIファーマ(MEIP)は、2025年7月に突然の方向転換を発表しました。ライトコイン創業者のチャーリー・リー氏とライトコイン財団の協力を得て、同社は機関投資家向け初のライトコインリザーブプログラムを設立するために1億ドルを調達しました。経営陣の交代(リー氏が取締役会に就任)を伴ったこの取り組みは、市場からは、苦戦するバイオ医薬品業界に暗号資産を活用して新たな活力を与えようとする試みと受け止められました。「バイオ医薬品 + ライトコイン」提携の発表後、株価は急騰しましたが、同社の最終的なビジネスモデルに対する投資家の懐疑的な見方から、株価は大きく変動しました。

HYPEトークン準備金:より「異例」な事例として、Sonnet BioTherapeutics(SONN)が挙げられます。同社は2025年7月に8億8,800万ドルの逆さ合併を発表し、Hyperliquid Strategies Inc.を設立しました。この合併では、5億8,300万ドル相当のHYPEトークンをバランスシートに組み込む計画です。この取引は、ParadigmやPanteraといった大手暗号資産ベンチャーキャピタルの支援を受けており、HYPEトークンを保有する世界最大の上場企業となることを目指しています。SONNの株価は発表後急騰しましたが(HYPEは人気のトークンであるため)、アナリストは構造が複雑で、トークン自体もまだ初期段階にあると指摘しています。同様に、Lion Group(LGHL)もHYPE、Solana、Suiなどのトークンを準備金として確保し、マルチアセットの暗号資産トレジャリーを構築するために6億ドルの信用枠を取得しました。

Saylor はいつコインを販売しますか?

マイケル・セイラー氏は、マイクロストラテジーが保有するビットコインを「永久に保有する」と公言しており、これは同社がBTC準備金を売却する意図がないことを意味します。実際、マイクロストラテジーは企業方針を改訂し、ビットコインを主要な財務準備資産として正式に位置付け、極めて長期的な保有計画を示唆しています。しかし、企業財務の現実の世界では、「決して売却しない」ことは絶対的なものではありません。特定のシナリオでは、マイクロストラテジーは保有するビットコインの一部を売却せざるを得なくなる可能性があります。こうした潜在的なシナリオを理解することは非常に重要です。なぜなら、これらは「マイクロストラテジーをビットコイン代替資産とする」という投資の全体的な根拠におけるリスク要因となるからです。

マイクロストラテジーの決意に挑戦し、BTCの売却を「強制」する可能性のあるシナリオをいくつか挙げます。

逼迫した信用市場における多額の債務償還:マイクロストラテジーは現在、2028年と2030年に償還を迎える転換社債(既に2025年と2027年償還の社債を株式発行で償還済み)を含む複数の未払い債務を抱えており、その他のローンも抱えている可能性があります。通常、企業は古い債務を、新たな社債または株式発行による借り換えによって返済します。2025年初頭、マイクロストラテジーは2027年償還の社債を株式発行で償還することに成功し、現金支出を回避しました。しかし、次のようなシナリオを想像してみてください。2028年にビットコインが深刻な弱気相場に陥り、マイクロストラテジーの株価が急落し、金利が高騰(新規資金調達のコストが高すぎる)した場合、5億ドルから10億ドルの債務が償還された場合、同社はキャッシュフロー危機に直面する可能性があります。

この場合、特にインプライド・ボラティリティ(IV)が低すぎると、従来の資本市場が「閉鎖」される可能性があり、その結果、オプション価値が組み込まれた転換社債を購入する投資家がいなくなり、MicroStrategy の最良の資金調達ツールが効果を発揮しなくなります。

このような信用収縮に直面した同社は、債務返済のため保有BTCの一部を売却せざるを得なくなる可能性が高い。これは「強制清算」と言えるだろう。マイクロストラテジーは膨大な量のBTC(2025年までに700億ドル以上)を保有しているものの、一旦それが使用されれば市場の信頼は揺らぐことは避けられない。今回の売却は最後の手段となる可能性が高く、他の資金調達手段がすべて失敗した場合にのみ実行されるだろう。

高い金利負担または優先株配当圧力:マイクロストラテジーの資金調達構造は柔軟ですが、コストが伴います。2025年には、同社は以下のような固定費に直面します。

- STRK 年利8%(現金または株式で支払い可能)

- STRFの年利は10%です(現金で支払う必要があり、支払い不履行にはペナルティがあります)

- STRCの月利9~10%(現金での支払い、取締役会の調整による)

- 転換社債の利息(例:2030年のクーポンレートは0.625%)

年間固定負債総額は 1 億 8,000 万ドルを超えており、その後の資金調達によりさらに増加する可能性があります。

- MSTR の株価が低迷した場合、直接株式発行による資金調達は深刻な希薄化を引き起こすことになります。

- 暗号通貨の冬が到来した場合、マイクロストラテジーはSTRFとSTRCからの現金配当を維持するために資金を燃焼し続ける可能性があります。BTCが長期的に低迷した場合、同社のレバレッジ構造は危険にさらされます。取締役会は、時間稼ぎのためにビットコインの一部を売却し、今後1~2年間の利息または配当のためのキャッシュフローを確保することを決定する可能性があります。これは当初の意図に反するものの、デフォルトやSTRFの累積デフォルトメカニズムの発動よりも良いでしょう。

- 金利が上昇し続けたらどうなるでしょうか?そうなると、将来の資金調達コストはより高くなるでしょう。

- 新規発行の優先株は、投資家を引き付けるために、より高い利回り(例:10% 以上)を提供する必要があります。

- 転換社債が市場に受け入れられるためには、より高いインプライド・ボラティリティが必要です(これは弱気市場では達成が難しい場合が多いです)。

- MSTR の株価が低迷した場合、直接株式発行による資金調達は深刻な希薄化を引き起こすことになります。

- つまり、資本コストは上昇しているが収益は上昇しておらず、BTC は低いということです。

要約すると、マイクロストラテジーは極度のプレッシャーや戦略転換が迫られた場合にのみコインを売却するだろう。こうしたシナリオは、多くの場合、財務上のストレス、すなわち債務の借り換えの難しさ、資本コストの過剰な高騰、あるいは企業価値に対する市場価格のディスカウントといった要因に関連している。セイラー氏の戦略は、通常の状況下では、売却ではなく、買い続けるか保有し続けることだ。実際、同社は既にこの決意を示している。2022年から2023年にかけての暗号資産市場の暴落時、マイクロストラテジーはテスラのようにビットコインを売却することはなかった。その代わりに、同社は流通市場で転換社債をひっそりと買い戻し、「ディスカウント債務返済」を実現した。マイクロストラテジーはビットコインを売却するよりも常に他の手段を優先する。売却は「ビットコイン・トレジャリー」という物語全体を崩壊させ、市場の信頼を揺るがすことになるからだ。

要約する

MicroStrategy(MSTR)は、上場事業会社をレバレッジを効かせたビットコイン保有ツールへと転換するという、新たなコーポレートファイナンスモデルの先駆者です。資本市場ツール、特にゼロクーポン転換社債を積極的に活用することで、MSTRは株価の変動を金融化し、主要事業からのキャッシュフローに依存せずに60万ビットコイン以上を保有しています。

その中核となるメカニズムはシンプルかつ強力です。同社の株価がBTC純資産価値(mNAV)を上回っている場合(つまり、mNAV > 1)、株式または転換社債(「21/21」や「42/42」プランなど)を発行して資金を調達し、その調達資金をすべてBTCに転換します。MicroStrategyの株価は長らくBTC市場価値を上回っていたため、このサイクルは継続され、資金調達と並行して「1株あたりのコイン保有量」の増加を実現してきました。

このモデルの中核を成す転換社債は、債券の下落リスク(債券フロア)と株式の上昇ポテンシャル(組み込まれたコールオプション)を融合させた重要な役割を果たします。ボラティリティの高い環境(2025年など)では、オプション価値が十分に高いという理由だけで、投資家は0%の金利さえ受け入れる用意があります。つまり、MSTRは単なる負債調達ではなく、「ボラティリティを売る」ことであり、しかもプレミアム価格でそれを行っているのです。市場はこうした将来の成長ポテンシャルに対して前払い金を支払う意思があるため、MSTRは利息を支払うことなく、また株主の希薄化を即座に招くことなく、トークン購入のための資金を継続的に調達することが可能になります。

しかし、このモデルには限界があります。市場の成熟やBTCのモメンタム不足などにより、インプライド・ボラティリティ契約が成立すると、組み込まれたオプションの価値は下落し、将来の転換社債発行の魅力が大幅に低下します。そうなると、企業は従来の資金調達方法に頼るか、満期時に現金で債務を返済せざるを得なくなります。さらに、MSTRの資金調達エコシステムを支える「ガンマ・トレーダー」やボラティリティ・アービトラージを行う業者は、機会主義的です。ボラティリティが低下したり、市場センチメントが変化したりすると、彼らの証券に対する需要は急速に枯渇する可能性があります。これは「デルタリスク」(ご存知の通り、MSTRはBTCの代理指標です)ではなく、「低ガンマリスク」です。これは、ボラティリティ予想のわずかな変化でさえ、資金調達メカニズム全体を無効にしてしまう可能性があるリスクです。

それにもかかわらず、マイクロストラテジーへの投資は、機関投資家や個人投資家の間で新たなトレンドとなっており、彼らはマイクロストラテジーをビットコインの上昇に代わる取引手段として捉えています。この投機的な心理はオンチェーンにも反映されており、ユーザーは「暗号資産トレジャリー企業」に関連するミームトークンを購入したり、MSTRやSBETといった銘柄を取引したりして、この流れに乗ろうとしています。従来の市場でもDeFiでも、根底にある論理は一貫しています。暗号資産トレジャリーは、ボラティリティが高く、レバレッジの高いビットコインの代替手段であり、タイミングが良ければ、リターンは元の資産自体を上回ることさえあります。

つまり、マイクロストラテジーはビットコインを準備金として利用するだけでなく、ビットコインを中心とした新たな金融構造を構築しています。同社は「暗号資産トレジャリーカンパニー」として初めて成功を収め、企業が将来どのように財務資産を配分し、ボラティリティを実現し、株主価値を創造していくかについて新たなパラダイムを定義し、ビットコインが支配する金融の世界に新たなベンチマークを確立する可能性があります。