ビットコインは米国の住宅ローン制度に「組み込まれる」のか?民間市場は6500万ドルでその可能性を探っている。

原作者:BitpushNews

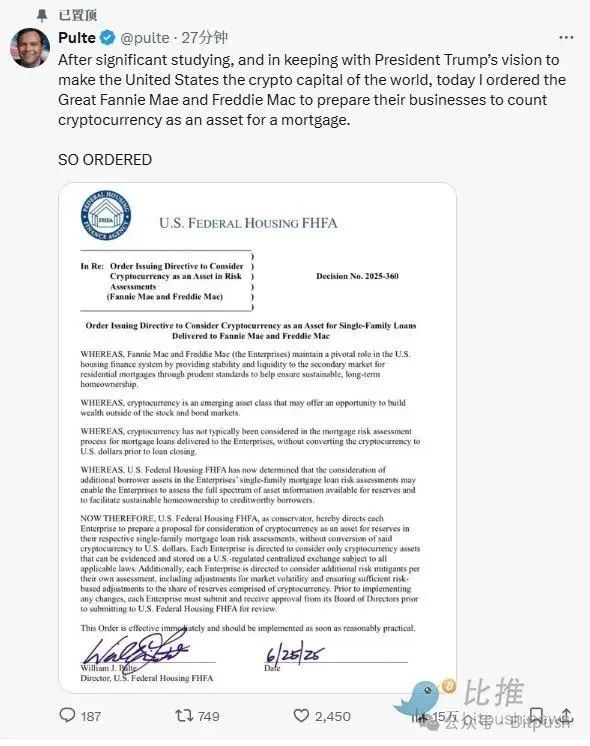

現地時間6月25日、米国連邦住宅金融局(FHFA)のビル・パルテ局長は、突然、米国の住宅ローンの半分以上を管理する2つの「見えない巨人」であるファニーメイとフレディマックに、ビットコインなどの暗号通貨を住宅ローン評価システムに組み込むことを検討するよう要請したという声明を発表した。

ニュースが報じられると、ビットコインは2.2%急騰して10万7000ドルに達し、市場シェアは66%に急上昇した。

ビル・パルテは、米国最大級の住宅建設会社であるパルテ・ホームズの創業者ウィリアム・J・パルテの孫であることは注目に値します。彼はトランプ大統領の第二期目の2025年3月に取締役に任命されました。

ビル・パルテ氏は前任者とは異なり、2019年から仮想通貨を公に支持しており、ソーシャルメディアの影響力を利用してデジタル資産の導入を促進し、政策の透明性を奨励している。

財務開示によると、彼は個人として50万ドルから100万ドル相当のビットコインを保有しており、ソラナにも同規模のポジションを保有している。また、米国のビットコインマイニング企業であるマラソン・デジタル・ホールディングスの株式を保有しており、ゲームストップなどの投機筋銘柄にも投資している。

ファニーメイ/フレディマックは何をするのですか?

ファニー・メイ(連邦住宅抵当金庫、FNMA)とフレディ・マック(連邦住宅ローン抵当公社、FHLMC)は、アメリカ合衆国の 2 つの政府支援機関(GSE)です。

住宅購入者に直接住宅ローンを提供する銀行ではありませんが、住宅ローンの二次市場において重要な役割を果たしています。マーケットメーカー(つまり継続的な購入者)として活動することで、ローン市場の流動性を確保しています。

この役割は、中国の「住宅積立基金管理センター」+「国有銀行」+「二次市場証券化プラットフォーム」を組み合わせたものに大まかに例えることができますが、運営モデルはより市場志向的です。

全米不動産業者協会によると、ファニー・メイとフレディ・マックは2025年まで住宅ローン市場の約70%を担保している。つまり、民間金融機関による従来型ローンのほとんどは、最終的にこれら2つの機関のいずれかによって担保または購入されることになる。

FHFAは、2008年の米国住宅市場の崩壊後、住宅ローン金融システムの監督を強化し、安全性と流動性を維持するために設立されました。FHFAが発表するいかなる政策変更も、住宅購入希望者と金融業界全体に甚大な影響を及ぼすでしょう。

FHFAによる住宅ローン引受における暗号資産の検討はまだ初期段階かつ調査段階にありますが、その検討自体が暗号資産の関連性とリーダーシップの優先順位の変化を反映しています。

暗号資産はどのように評価されるでしょうか?

米国では現在、住宅ローン手続きでデジタル資産を利用したい借り手は、まずそれを米ドルに換金し、規制対象の米国銀行口座に入金する必要があります。ファニーメイとフレディマックの頭金または準備金に関するガイドラインを遵守するため、資金は「満期」を迎える必要があり、つまり口座に少なくとも60日間留保されている必要があります。

FHFAの見直しでは、これらの規則の見直しが必要かどうかが検討される見込みです。焦点となる可能性のある分野の一つは資産評価です。ビットコインのような暗号資産はボラティリティが高いため、貸し手は借り手の資産を評価する際に、市場価格の全額を受け入れることに消極的になる可能性があります。従来の金融では、価格変動の可能性を考慮して、提示された価値から一定の割合を差し引く「ヘアカット」を適用するのが一般的です。暗号資産が同様の調整を採用するかどうかは不透明です。

保有履歴も精査される可能性があります。貸し手は一般的に、保有期間が短い資産よりも、長期間保有されている資産を優先します。明確な文書があり、一貫した保管体制が整い、取引活動が最小限に抑えられている資産は、最近取得された資産や頻繁に譲渡された資産よりも重視される可能性があります。

ステーブルコインは別途検討する必要がある。USDコイン(USDC)やテザー(USDT)のようなトークンは、米ドルに対して安定した価値を維持するように設計されているため、引受目的に適している可能性がある。しかし、ステーブルコインの扱いは、規制当局がその構造、保管体制、透明性基準をどの程度受け入れるかに左右される。

民間市場はすでに主導権を握っている

フロリダに拠点を置く金融会社Milo Creditは、2022年に米国で最初の暗号資産住宅ローン商品の一つを立ち上げました。この商品では、借り手が暗号資産を売却して現金で頭金を支払うことなく、ビットコイン、イーサリアム、または特定のステーブルコインなどのデジタル資産を担保として提供できます。この仕組みにより、顧客は暗号資産を売却することなく、住宅価格の最大100%まで融資を受けることができます。Miloは2025年初頭の時点で、6,500万ドル以上の暗号資産住宅ローンを発行したと報告しています。

同様に、元SoFi CEOのマイク・キャグニー氏が率いるフィンテック企業、フィギュア・テクノロジーズは、デジタル資産を担保として最大2,000万ドルの融資を提供する、大規模な暗号資産担保住宅ローンプログラムを検討している。

さらに、Lednが立ち上げた「ビットコイン貯蓄口座」は住宅ローン商品としても見られ、ユーザーはLTV比率50%で米ドル建てローンを取得することができます。

しかし、これらの民間商品は連邦住宅ローン制度の外で運用されます。これらのローンはファニーメイやフレディマックへの転売が認められていないため、従来のローンと同等の流動性とリスク分散の恩恵を受けられません。その結果、金利は高くなる傾向があり、貸し手はローンを自ら保有するか、代替投資家と連携して資金調達を行うことがよくあります。

もう一つの制約はリスクです。暗号資産担保ローンは通常、超過担保を必要とします。つまり、借り手はボラティリティを相殺するために、ローン額を超える価値の暗号資産を担保に提供しなければなりません。しかし、そのようなバッファーがあっても、価格変動は問題を引き起こす可能性があります。

つまり、FHFAがこの政策を推進することを選択した場合、暗号資産は投資商品から実用的な金融ツールへと変貌を遂げることになります。具体的な実施には多少の時間がかかるものの、既に市場には強いシグナルが送られています。つまり、主流の金融システムが暗号資産への扉を開きつつあるということです。