GENIUS法とその影響

本日(現地時間6月17日)、アメリカの歴史に重要な進展が訪れました。米国上院がGENIUS法案を可決したのです。この法案は、ドルに裏付けられた仮想通貨(いわゆる「ステーブルコイン」)に対する明確な連邦規制の枠組みを確立するものです。今後、法案は下院とトランプ大統領に提出され、承認を得る予定です。可決されれば、正式に発効します。

GENIUS法の主要条項

この法案の中核は、ドルに裏付けられたステーブルコインの発行のための連邦枠組みを確立することです。主な条項は以下のとおりです。

1:1の資産裏付け:各ステーブルコインは、米ドル現金、保険付き銀行預金、短期米国債、その他の安全資産など、高品質で流動性の高い準備資産によって完全に裏付けられていなければなりません。発行者は、各ステーブルコインにつき少なくとも1米ドル相当の準備金を保有する必要があります。発行額が500億米ドルを超える発行者には、毎月の準備金開示と監査が義務付けられています。

大規模発行体と小規模発行体に対する段階的な監督: GENIUS法は、発行体の規模に基づいて段階的な監督戦略を採用しています。100億ドルを超えるステーブルコインを発行する大規模発行体は連邦規制当局の監督下に置かれ、小規模発行体は州規制当局による監督を選択することもできます。

アルゴリズム・ステーブルコインの禁止:この法案は、物理的な担保ではなくプログラムや内部暗号資産に依存して価値を維持するトークンである、いわゆる「アルゴリズム・ステーブルコイン」を明確に禁止しています。

収入の提供は禁止:決済ステーブルコインは、保有者に対して利息、配当、その他いかなる形態の収入も提供してはならない。収入が提供される場合、ステーブルコインと貯蓄型金融商品の境界が曖昧になり、規制と金融安定性に関する懸念が生じる可能性がある。

証券やコモディティではない:本法案は、既存の証券法を改正し、規制に準拠した決済ステーブルコインが証券やコモディティのカテゴリーに該当しないことを明確にします。この規定により、規制当局におけるステーブルコインの分類に関する不確実性が解消されます。ステーブルコインの発行者は、通貨監督庁(OCC)、連邦準備制度理事会(FRB)、連邦預金保険公社(FDIC)、全米消費者物価指数協会(NCUA)、および各州の規制当局による監督の対象となります。

破産保護:破産した場合、ステーブルコイン保有者の請求は他の債権者よりも優先されます。

なぜこれが重要なのでしょうか?

ステーブルコインはもはや単なる暗号資産ではなく、世界の金融活動においてますます重要なインフラとなっています。ステーブルコインの時価総額は2,500億ドルを超え、その大半をTetherとCircleが占めています。Circleは最近、時価総額370億ドルでニューヨーク証券取引所に上場しました。同社の株価は上場以来400%以上上昇しており、ステーブルコインの主流化に対する市場の高い期待を示すとともに、Circleのような発行者に対する明確な規制が果たすプラスの効果を浮き彫りにしています。

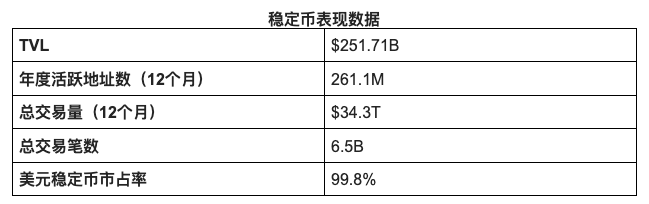

ステーブルコインは世界的な決済エコシステムに深く組み込まれており、年間取引量は30兆ドルを超え、アクティブアドレスの数は2億6100万に達しています。

データソース: rwa.xyz、DeFi Llama、Visaオンチェーン分析

Coinbaseの最近の調査によると、暗号通貨を認識している中小企業(SMB)の81%がステーブルコインの利用に関心を示しています。ステーブルコインの導入または検討を計画しているフォーチュン500企業の数は、2024年までに3倍以上に増加する見込みです。

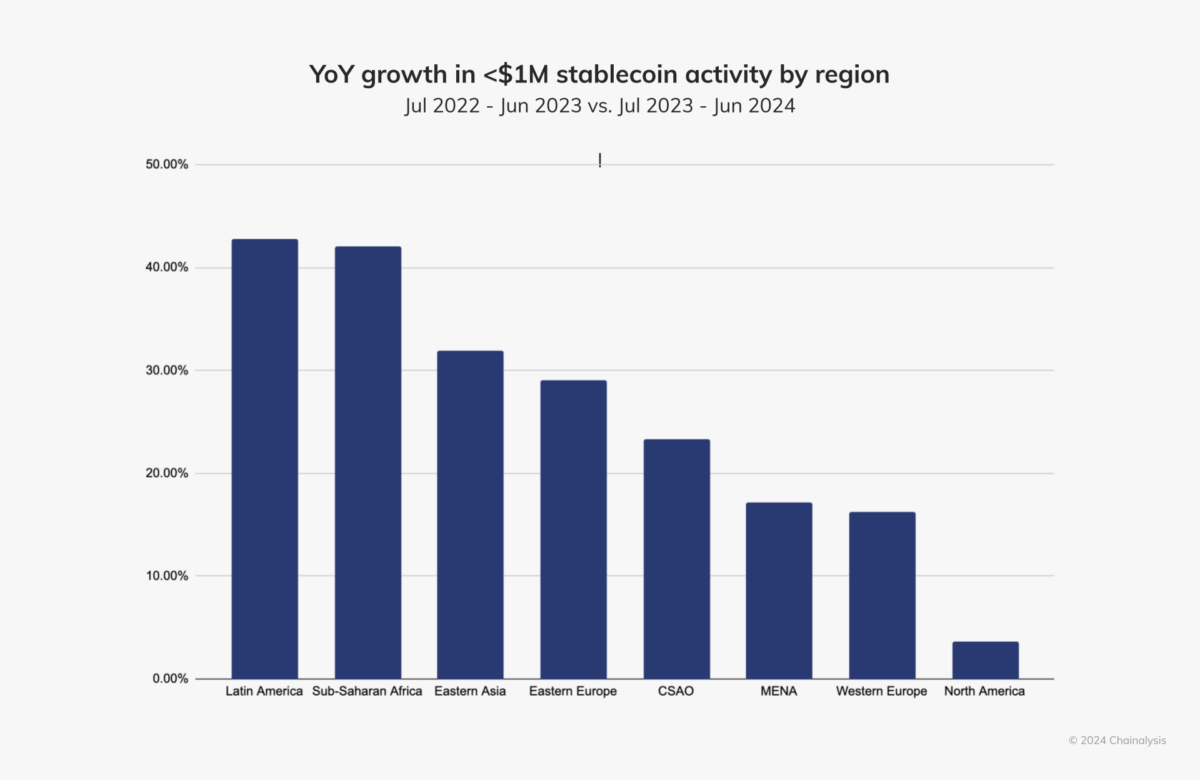

新興市場では、ステーブルコインの導入も加速しています。通貨のボラティリティが高い地域では、ステーブルコインが代替手段となります。Chainalysisの2024年ステーブルコインレポートによると、ラテンアメリカとサハラ以南のアフリカは、個人および法人のステーブルコインの送金において世界をリードしており、年間成長率は40%を超えています。東アジアと東ヨーロッパもそれに続き、それぞれ32%と29%の成長率を記録しています。

出典: Chainalysis

EU(MiCAを通じて)、シンガポール(決済サービス法)、香港(ステーブルコイン法)はいずれもステーブルコインの規制において明確な進歩を遂げているが、米国は政治的な相違によって制約を受けており、明確な政策の策定が遅れている。

しかし、上院でGENIUS法案が可決されれば、この膠着状態は打破されるかもしれない。

投資家、スタートアップ、業界エコシステムへの影響

規制対象ステーブルコイン: CircleやPaxosといった米国のステーブルコイン発行者は、規制の正当性から恩恵を受け、規制に準拠した機関投資家によるオンチェーン決済分野への参入の道が開かれます。この法案では、ステーブルコインは現金または米国債による裏付けが必須とされており、これにより、これらの主流の規制対象発行者の地位が強化される一方で、違法な通貨サポートやリターンを約束する規制対象外のステーブルコイン発行者は、米国市場から撤退する可能性があります。しかし、「ノーリターン」の要件は、Circleにマーケティング戦略の転換を迫る可能性もあります。現在、CircleはUSDCの重要な流通チャネルとして、Coinbaseと収益を分配しています。

オフショア・ステーブルコイン:オフショア・ステーブルコインにおける規制裁定の時代は終焉を迎えつつある。GENIUS法は、規制を受けていないオフショア発行者に重い罰則を課す。時価総額で最大のステーブルコインであるテザー(USDT)は、米国通貨監督庁(OCC)に登録されていない場合、欧州で経験した状況と同様に、将来的に大きな課題に直面する可能性がある。しかし、USDTの強みは依然として強固であり、短期的に代替されることは難しい。さらに、テザーは規制に準拠した新たな米ドル建てステーブルコインを発行することで、米国市場に再参入する可能性がある。

フィンテック企業:この法案は、米国の暗号資産法制が「法執行のみに頼る」段階から、体系的な政策立案へと徐々に移行しつつあることを示しています。ステーブルコインは合法的な金融キャリアへと移行しつつあり、これは個人ユーザーによる導入を促進するだけでなく、より多くの資金流入を促進するでしょう。Stripeを例に挙げましょう。同社はM&Aを通じてステーブルコイン分野への進出を加速させており、2月には決済インフラプラットフォームのBridgeを11億米ドルで買収し、最近ではウォレットサービスプロバイダーのPrivyを買収しました。Metaのようなテクノロジー大手はステーブルコインの発行を禁止されていませんが、厳格なコンプライアンス要件と特別な注意に直面することになります。こうした不確実性は、むしろスタートアップ企業の発展にとってプラスとなる可能性があります。

次は何?

下院での審議と修正案の可能性:上院での可決は重要ですが、立法プロセスにおける一歩に過ぎません。焦点は今後、米国下院に移ります。現在、ステーブルコインへの勢いは強いものの、下院が提案する修正案には注意が必要です。いかなる変更も、将来のステーブルコインを取り巻く状況に影響を及ぼす可能性があります。

規制の詳細と実施: GENIUS法はステーブルコイン発行の一般的な枠組みを確立するものの、資本適正性、流動性、リスク管理といった具体的なルールは、規制当局によってさらに策定される必要があります。連邦準備制度理事会(FRB)、通貨監督庁(OCC)、連邦預金保険公社(FDIC)、金融犯罪取締ネットワーク(FinCEN)などの規制当局が、この枠組みをどのように具体的なルールに落とし込んでいくのかを注視する必要があります。また、各州がこの規制に基づいてどのような行動を取るのかも、注目に値します。

参考文献: