Web3弁護士による徹底分析:中国本土企業は香港でRWA商品を成功裏に発行するにはどうすれば良いでしょうか?

世界的な資産トークン化のプロセスが加速しています。 RWA.xyzプラットフォームのデータによると、2025年4月時点で、グローバルチェーン上のRWA資産の総額は220億米ドルを超えています。同時に、デロイトは調査レポートの中で、トークン化された不動産市場は2035年までに4兆米ドルに達すると予測した。

この金融イノベーションの波の中で、香港は、Longxin Group が立ち上げたチャージングパイル資産トークン化プロジェクトから、China Asset Management が立ち上げたアジア初のコンプライアンス トークン化ファンドまで、独自の制度的優位性を活かして、RWA 分野のコンプライアンス開発の先駆者へと急速に発展しました。複数のベンチマークケースの成功により、この革新的な資金調達方法が実物資産の分野で応用できる可能性が実証されました。

RWA とは何でしょうか?

RWA を選ぶ理由とその利点は何ですか?

香港ではRWAをどのように規制していますか?

中国本土の企業が香港でRWAを実施する際に注意する必要があるコンプライアンスポイントは何ですか?

Crypto Salad チームは長年にわたり暗号通貨業界に深く関わっており、RWA プロジェクトのアーキテクチャ設計や関連する複雑な国境を越えたコンプライアンス問題への対応において豊富な経験を持っています。この記事では、チームの最新の RWA プロジェクト経験と業界調査の結果を組み合わせて、プロの弁護士の観点から上記の質問を整理し、回答します。

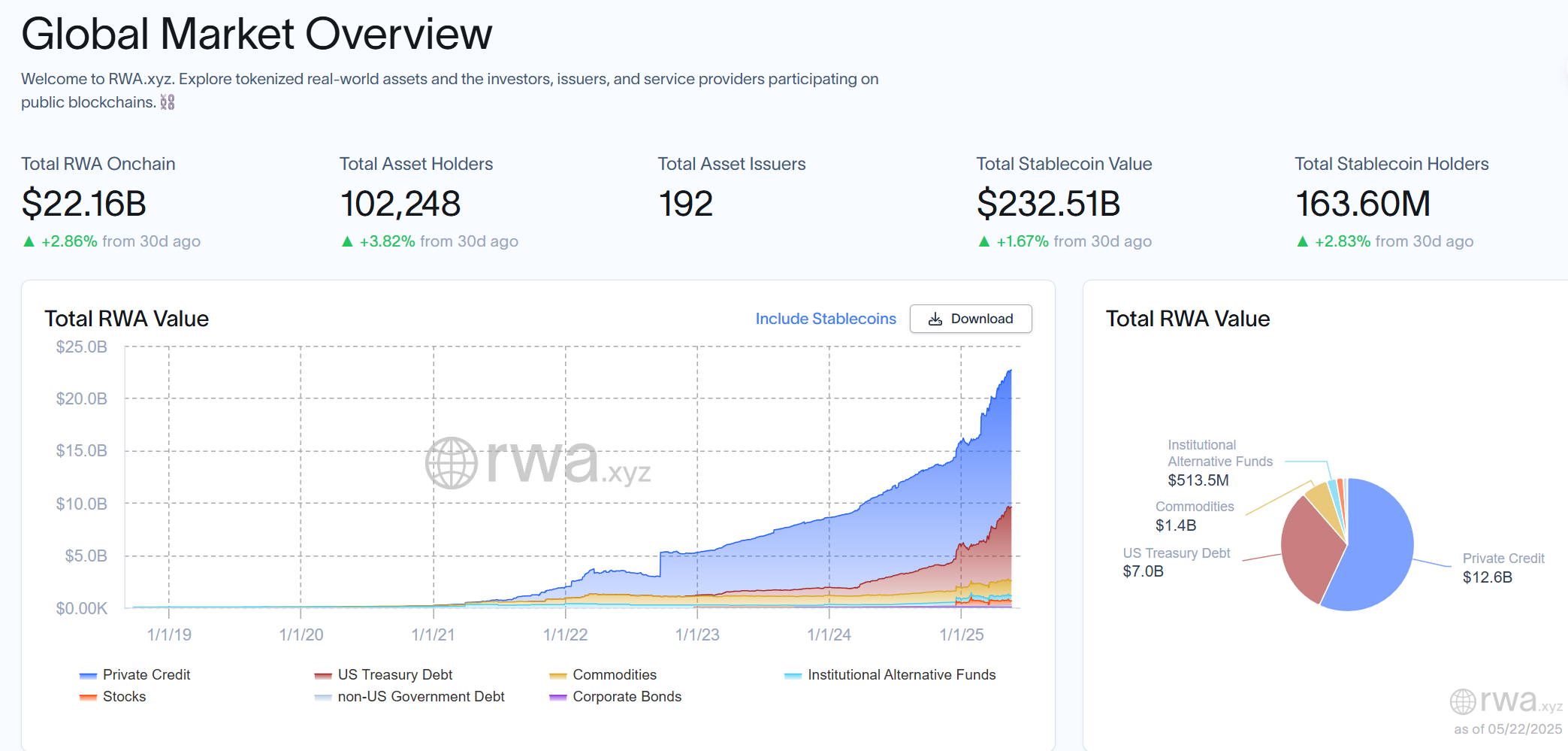

(上の写真は、ウェブサイトRWA.xyzがまとめたグローバルオンチェーンRWA資産ダッシュボードです)

1. RWA とは何ですか?

RWA の正式英語名は「Real World Assets」で、現実世界の資産のトークン化(または「トークン化」)を指し、ブロックチェーン技術に基づいた革新的な金融モデルです。ブロックチェーン技術を使用して、物理資産または金融資産をチェーンにマッピングし、高い流動性と分割可能性を備えたデジタルトークンに変換します。この変換プロセスは、資産のデジタル表現を実現するだけでなく、ブロックチェーン技術を通じてこれらの実物資産に前例のない透明性と追跡可能性も提供します。

RWA の概念の含意と拡張性は理論レベルでは説明できますが、具体的なプロジェクトの実践となると、関係者全員が完全な合意に達するのは困難です。

「RWA とは何でしょうか? どのプロジェクトが RWA プロジェクトとして識別される必要がありますか?」専門家、規制当局、プロジェクト関係者は、それぞれ上記の質問に対して独自の視点と意見を持っています。 Crypto Saladチームは、プロジェクトの経験と研究結果を組み合わせ、法令遵守の観点から独自の見解を示しました。 「RWAは実際には幅広い概念であり、いわゆる標準的な答えはありません。ブロックチェーン技術を通じて資産のトークン化を実現するすべてのプロセスがRWAと呼ぶことができます。」 RWA の概念の詳細な分析については、 「Web3 弁護士による暗号解読: どのような RWA を理解していますか? 」をご覧ください。

2. RWA を選ぶ理由その利点は何ですか?

1. 従来の金融では実現が難しい資産重視の資金調達シナリオの実現

まず、不動産、インフラ収益権、商品などの資産を例に挙げると、これらの資産は、重い資産特性、流動性制約、コンプライアンス監督などの複雑な問題により、従来の金融商品を通じて資金調達することが困難です。 RWA モデルは、ブロックチェーン技術を組み合わせて、これらの物理的資産または株式資産の所有権を分割し、流動性の高いデジタル トークンに変換し、デジタル トークンを発行することで投資家の資金を調達します。 RWA は、上記の資産に対する新たな資金調達方法を確立し、これまで「眠っている」資産を再活性化できるようにしました。つまり、資金調達のチャネルが少なく、資金調達が困難で、資金調達コストが高い時代に、RWA は企業に新たな「収益の手段」を提供できるのです。

投資家にとって、トークンの分割可能性により、特定の資産への投資の閾値が下がります。不動産投資を例に挙げてみましょう。伝統的な金融の枠組みでは、投資家が不動産に投資したい場合、多くの場合、不動産全体の所有権を購入するために数十万元を費やす必要があります。資本金の基準額が高すぎるため、多くの中小規模の投資家が排除されてしまいます。 RWA モデルを利用すると、投資家は不動産の部分所有権を表すトークンを購入するのに 50 ドルしか支払わなくても済む場合があります。投資家はトークンを保有することで、不動産価格の値上がりや賃貸収入による投資収益を享受できるようになります。

2. 資金調達コストを削減し、資金調達効率を向上させる

従来の証券発行プロセスでは、企業やプロジェクトは厳格で長期にわたる審査プロセスを経なければならず、発行者の資格、規模、プロジェクト運営方法などが高い要件を満たしていなければなりません。資産担保証券(ABS)の発行を例に挙げると、その監督と承認基準は極めて厳しく、一部の企業の資金調達ニーズを大きく制限しています。

RWA モデルでは、現地のコンプライアンス要件に準拠することに加えて、融資側は他のアクセス要件や制限が比較的少ないですが、基礎となる資産は依然としてコンプライアンスに準拠する必要があります。したがって、この資金調達方法は、従来の資金調達プロセスにおける長い審査プロセスと煩雑な発行手続きをある程度回避し、資金調達コストも効果的に削減します。

(III)カスタマイズされた取引構造

RWA ファイナンスは企業に前例のない柔軟性を提供し、市場の需要と自社の開発目標に基づいて資金調達構造をカスタマイズできるようにします。企業は、利益分配モデル、償還メカニズム、トークンロック解除メカニズムなどの重要な条件を独自に設計し、市場の動向に基づいて発行条件をリアルタイムで調整できます。この高度な柔軟性により、企業は投資家の期待とリスクの好みを正確に一致させることができ、資金調達のターゲットと成功率が向上します。

基本的に、RWA はブロックチェーン技術を導入して資金調達の効率性と透明性を向上させるだけでなく、従来の金融フレームワークにおける資金調達のロジックも変更します。従来の資金調達モデルは、負債による資金調達であれ、株式による資金調達であれ、その基礎として主に企業信用に依存しています。対照的に、RWA はブロックチェーン技術を使用して、「企業信用」と「資産信用」を効果的に分離します。このように、発行体の信用状況が平均的であったとしても、裏付け資産の質が高ければ、資産そのものの信用力に基づいて資金調達が可能になります。

この機能は、上記の ABS モードに似ています。しかし、両者は資金調達の論理においては類似点があるものの、その根本的な違いは対象となる投資家グループとそれらが形成する環境への影響にあります。

ABS 市場は主に伝統的な金融機関によって支配されており、市場参加者は比較的限られており、取引主体のほとんどは機関投資家です。この特性により、ABS の全体的な取引の深さが不十分になり、市場カバレッジが比較的狭くなり、広範な影響力が欠けます。

対照的に、RWA 市場の参加者はより多様です。 RWA 金融市場は、従来の金融機関に加えて、多くの暗号投資家や業界のエコシステム パートナーも引き付けるでしょう。そのため、RWA 市場では、専門機関から一般の個人投資家、パートナーまで、誰もが自由にトークンを売買および使用することができ、トークン エコシステムの重要な一部となることができます。

数多くの投資家が、RWA トークンを中心に大規模で活発なエコシステムとコミュニティを形成しています。結果として得られる強力なコミュニティの結束とエコシステムの粘着性は、RWA トークンの長期的な価値成長を強力にサポートし、それによって市場の健全な発展を促進します。オンチェーンエコシステムの繁栄は、プロジェクト当事者のオフチェーンビジネスの発展にもフィードバックされ、プロジェクト当事者のブランドボイスを大幅に強化することができます。

このオンチェーンとオフチェーンの連携によるポジティブフィードバック開発モデルは、従来の資金調達方法と比較した RWA モデルの真の特徴であり、ABS モデルでは実現が困難です。

現在、市場は依然として RWA 投資家グループの育成と拡大の過程にあります。現在のRWAトラックでは、さまざまな金融資産のトークン化製品が先頭に立っています。金融資産自体がコンプライアンスが高く、標準化度が高く、データ収集の難易度が低いなどの特徴を持っているため、金融資産のトークンはRWAトラックにおいて独自の利点と実証効果を持っています。

金融資産のトークン化の波は、原資産リスクが最も低い米国債やマネー・マーケット・ファンドなどの商品から始まりました。代表的な例としては、世界有数の資産運用グループであるブラックロックが立ち上げたトークン化投資ファンド「BUIDL」が挙げられます。現在、BUIDLの時価総額は28億9,000万米ドルに達している。低リスクの金融資産に加えて、株式や ETF などの高リスクの金融資産も最近トークン化の急速な流れに加わっています。 5月22日と23日、クラーケン取引所とオンドファイナンスはそれぞれ、株式やETFなどの金融資産のトークン化とオンチェーン取引を推進すると発表した。

さまざまなトークン化された金融資産とステーブルコインの急速な実装と開発により、RWA 市場の投資家の規模と流動性は新たな高みに達するでしょう。将来的には、より多くの種類の RWA 製品が投資家の目に留まり、より多くの Web2 ユーザーと従来の金融投資家が RWA エコシステムに引き込まれることになります。 RWA エコシステム全体のフライホイールが急速に循環・発展し、新たな富の効果と産業機会をもたらします。

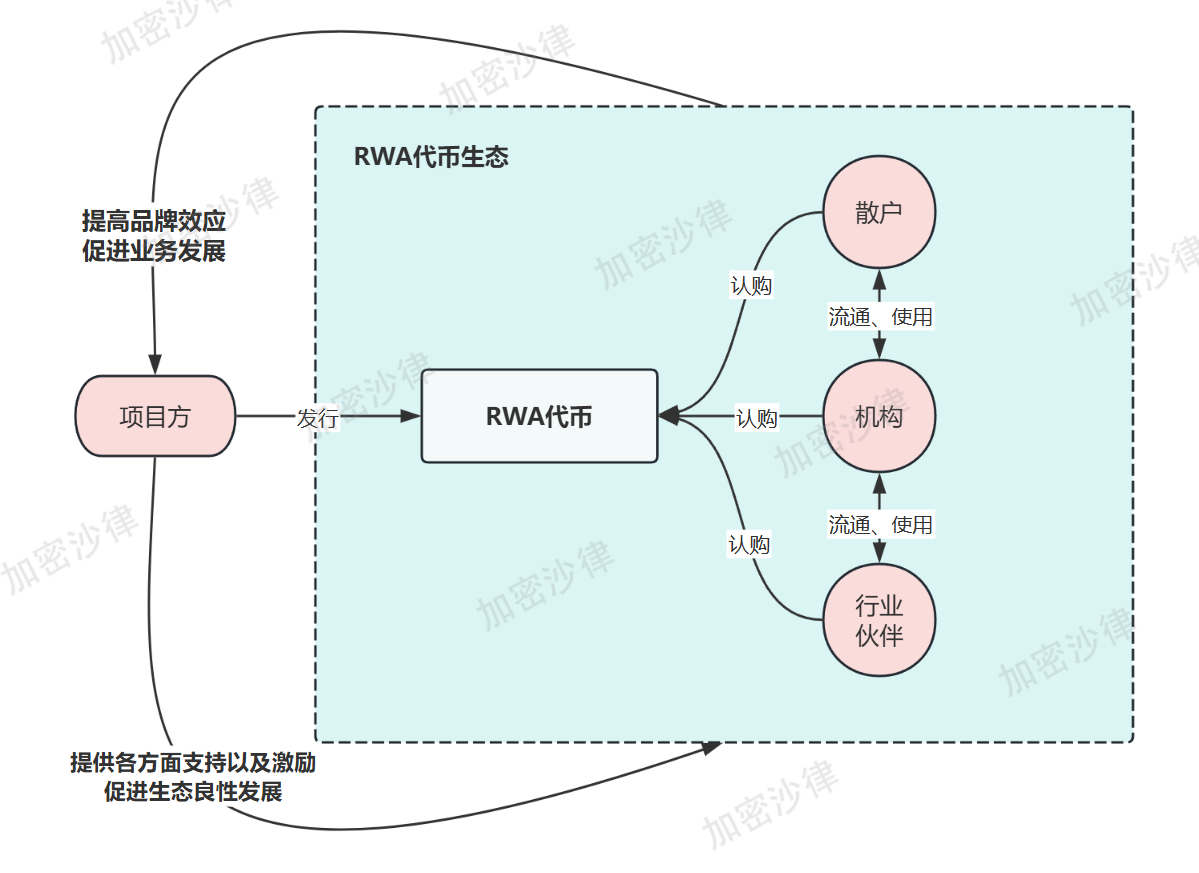

(上記写真はRWA生態開発モデルの模式図であり、参考用です)

3. 香港はRWAをどのように規制していますか?

1. 監督の原則

香港の市場監督の屋台骨として、香港証券監督管理委員会は、RWA 商品の監督プロセスにおいて「シースルーアプローチ」を採用しています。この原則の核心は、監督の中心的な焦点は、製品が「トークン」の形であるかどうかではなく、トークンに対応する実物資産の財務属性に焦点が当てられていることです。つまり、香港のRWA規制は、トークンという形式に限定されるのではなく、基礎となる資産の本質に戻ることを目的としているのです。この規制原則は、「同一事業、同一リスク、同一ルール」という概念を具体的に表現したものでもあります。

(II)特定の規制文書

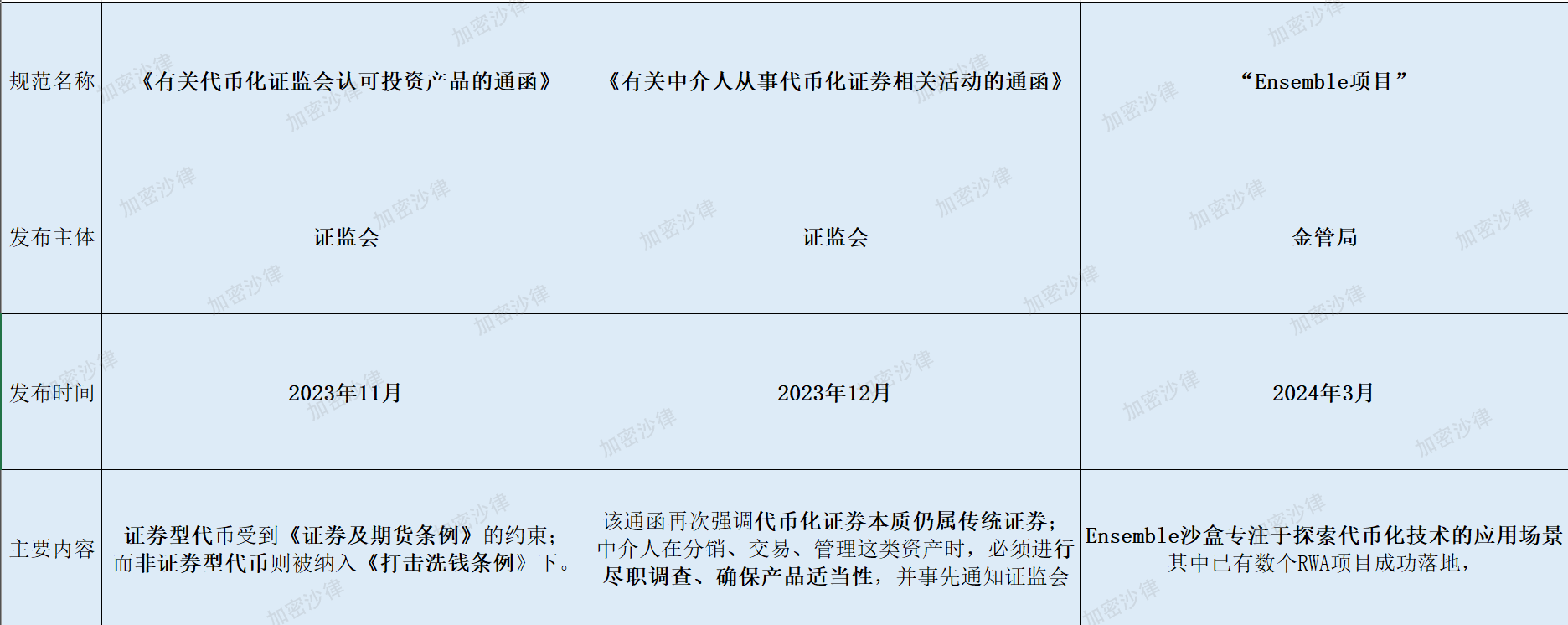

1. 2023年11月、香港証券先物委員会(SFC)は「SFC承認のトークン化された投資商品に関する通知」を発行し、セキュリティトークンの発行に対する階層的監督の概念を明確にしました。

関連規制によると、トークン化された証券は証券先物取引条例の対象となり、トークン発行資格、情報開示、投資家適合性など、上記の通達でSFCが定めた関連要件を満たす必要があります。非セキュリティトークンはマネーロンダリング防止規制の規制範囲に含まれます。

2. 2023年11月、香港証券先物委員会は「トークン化された証券に関連する活動に従事する仲介業者に関する通知」を発行しました。

この通達では、トークン化された証券はブロックチェーン技術を使用して発行されるが、本質的には依然として従来の証券であり、既存の証券法と規制に準拠する必要があると改めて強調された。同時に、仲介業者は、そのような資産を流通、取引、管理する際には、デューデリジェンスを実施し、製品の適合性を確保し、事前にCSRCに通知する必要があります。

3. 2024年3月、香港金融管理局は「アンサンブルプロジェクト」を立ち上げた。

その中で、Ensemble Sandboxはトークン化技術の応用シナリオの探求に重点を置いており、グリーンボンド、カーボンクレジット、不動産、サプライチェーンファイナンスなど、複数の業界を網羅したいくつかのRWAプロジェクトが成功裏に実施されています。

全体として、香港証券先物委員会は2023年から2024年にかけて、トークン化された投資商品に関する一連の通達とガイダンス文書を相次いで発行し、RWA商品(特にトークン化された証券)の具体的な規制基準をさらに明確にし、RWA市場の安定した発展のための明確な規制ガイダンスを提供しました。

(上図はRWA関連の規制枠組みの概要です)

上記の記事は、香港のRWAに関する規制枠組みを具体的に分析しており、香港の仮想資産規制政策の完全かつ体系的なレビューは以下に掲載されています。 「香港の仮想資産規制政策枠組みの包括的レビュー」

4. 中国本土の企業が香港でRWAを実施する際に注意すべきコンプライアンスポイントは何ですか?

RWA の発行が国境を越えた構造を持たなければならない理由は、トークンの発行が中国本土内では越えることのできない規制上の一線であるためです。 2017年9月4日、中国人民銀行と他の7つの部門は「トークン発行および資金調達のリスク防止に関するお知らせ」を発行し、いかなる組織や個人も違法なトークン発行および資金調達活動に従事してはならず、あらゆる種類のトークン発行および資金調達活動を直ちに停止しなければならないと明確に述べました。

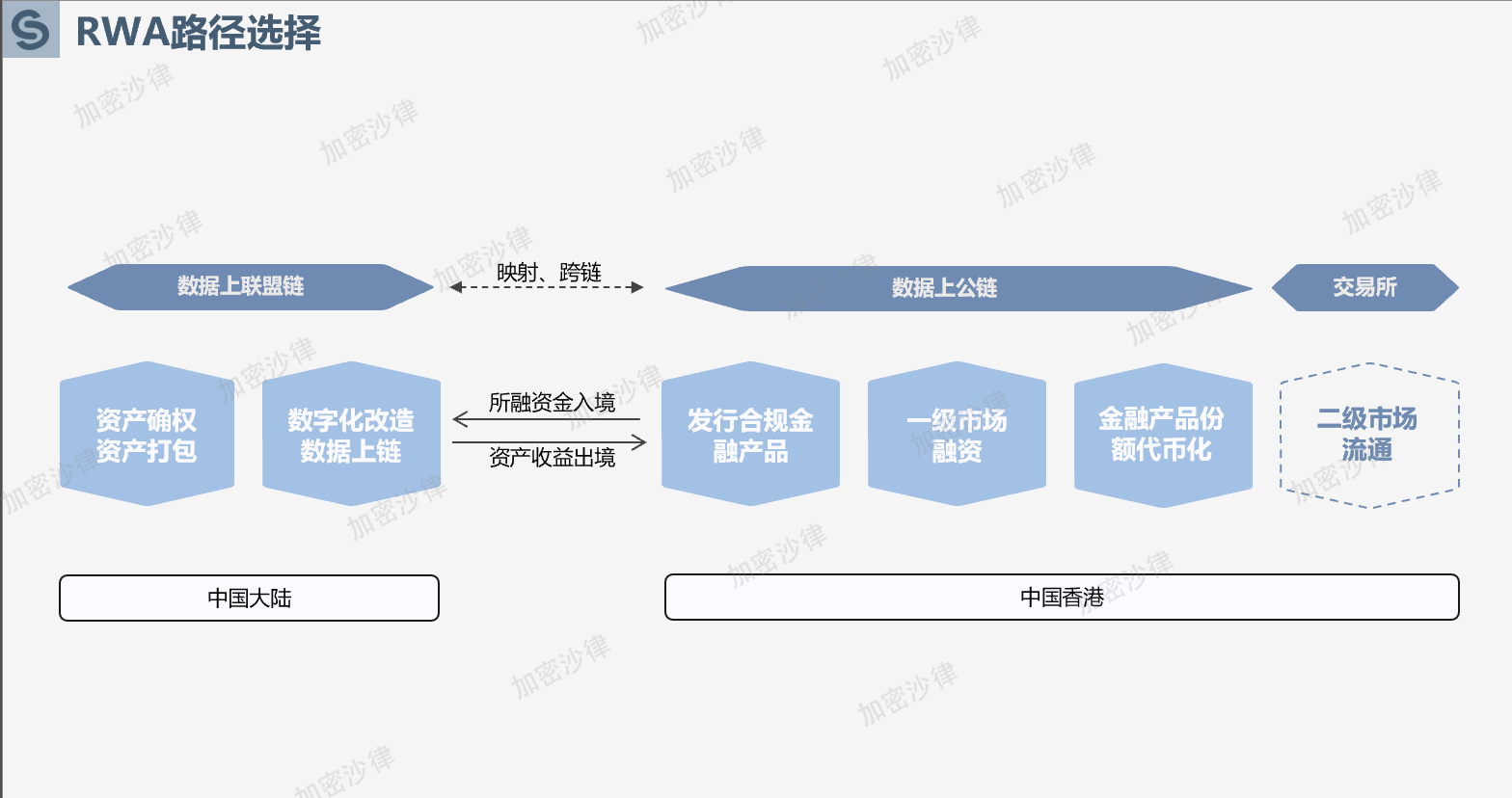

したがって、中国本土のRWAプロジェクトによる通貨の発行は海外で行われなければなりません。その中で、香港は、その完全な規制枠組み、友好的な政策姿勢、豊かな産業エコロジーにより、中国企業がRWAプロジェクトを実施するのに最適な選択肢の1つとなっています。以下の記事では、香港でRWAプロジェクトを実行するための重要なコンプライアンスポイントとフレームワーク設計のアイデアを、基礎資産、オンチェーンデータ、資本循環の3つの側面から分析します。

(上図は香港におけるRWA発行の全体枠組みの概略図である)

1. 原資産のコンプライアンス

1. 資産確認

RWA の本質は現実世界の資産のトークン化であるため、トークン保有者は現実世界の資産の特定の所有権を直接的または間接的に所有することになります。したがって、後続の RWA トークンが合法的に発行、流通、償還できるようにするには、基礎となる資産の所有者、つまり RWA プロジェクト当事者が、資産の合法かつ明確な所有権を有していることを確認する必要があります。

RWA プロジェクト コンプライアンス チームは、所有権の正当性を確保するために、プロジェクト期間中に基礎となる資産に対する詳細なデューデリジェンスを実施する必要があります。具体的には、デューデリジェンスプロセス中に、コンプライアンスチームは所有権紛争を調査し、所有権文書、公的登録情報、訴訟状況、質権、抵当権、または基礎資産の司法凍結などの関連情報を収集および検証します。

2. 資産監査

資産確認が完了したら、プロジェクト当事者は、基礎となる資産を監査するために専門の監査機関を雇う必要もあります。

監査報告書には、以下の要素を含むがこれらに限定されない、その後の資産の価格設定と発行のための参照データが提供されます。

資産の市場価値- 公正市場価値の評価は、過去の取引データ、市場状況、類似資産の価格を参考に、専門の鑑定士または評価専門家によって行われます。

資産の減価償却と減損- 固定資産については、減価償却方法、資産の耐用年数、および起こりうる減損を考慮して、評価額が実際の価値を適切に反映していることを確認します。

資産リスクの特定- 市場リスク、法的リスク、流動性リスク、運用リスクなど、資産に関連するリスクを特定します。

3. 資産売却

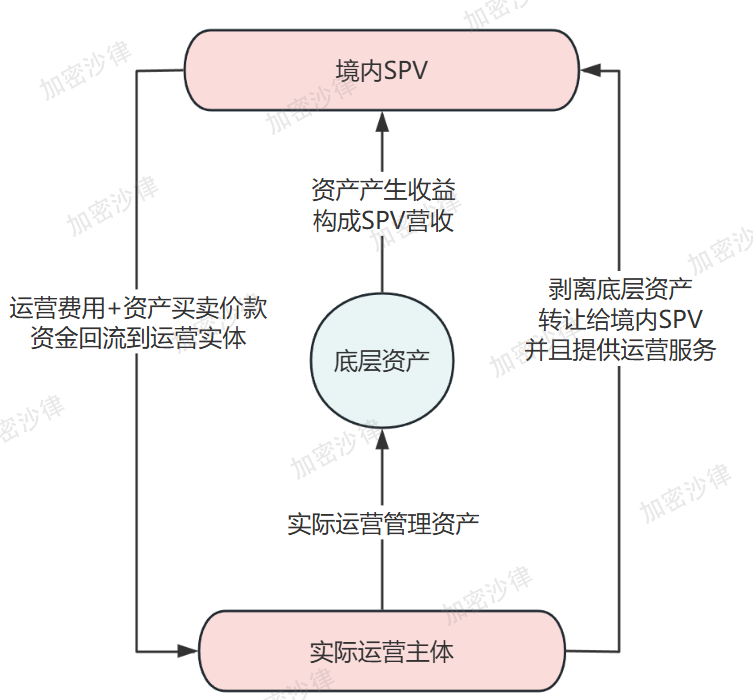

前述の通り、RWA の核となる価値は、企業信用に基づく従来の資金調達モデルから脱却し、優良資産の信用に基づいて直接資金調達を行うことにあります。したがって、RWA プロジェクトを実施する際には、プロジェクト当事者の実際の運営主体から原資産を分離し、運営主体と原資産の間のリスク分離を実現する必要があります。

以下では、Crypto Salad チームが推進している実際のケースを組み合わせて、資産売却アーキテクチャ設計の 1 つを説明します。

まず、プロジェクトコンプライアンスチームは、プロジェクト関係者が国内に SPV (特別目的会社) を設立するのを支援します。

第二に、実際の運営主体は売買取引を通じて基礎資産をSPVに譲渡します。

最後に、SPV はプロジェクト当事者と運用サービス契約を締結し、プロジェクト当事者は原資産の運用および管理に責任を持ち、SPV はプロジェクト当事者に対して定期的に対応するサービス料を支払います。

(上記図は資産売却フレームワーク設計の概略図であり、参考用です)

要約すると、この資産売却構造を通じて、プロジェクト当事者は資産の所有権を SPV 会社に移転することができ、それによってリスクの分離が達成され、その後の資産のパッケージ化と発行が容易になります。同時に、実際の運営主体は資産の所有権を失いますが、サービス契約を通じて基礎となる資産の管理と運営を継続することができます。

2. オンチェーンデータのコンプライアンス

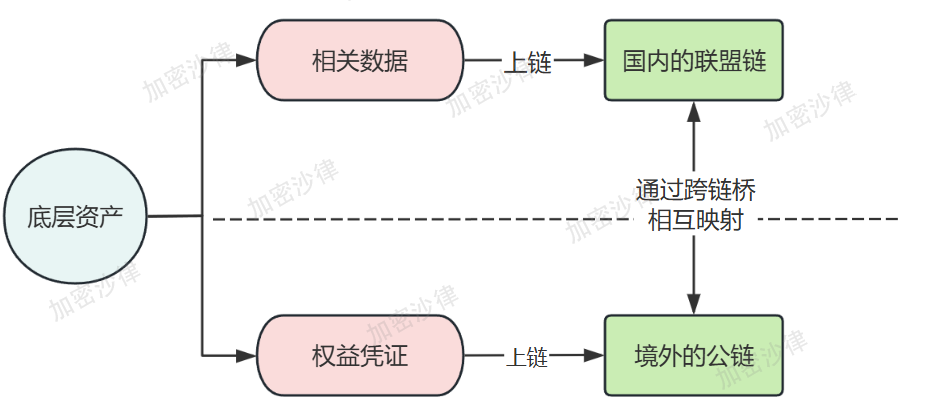

現在、我が国では国境を越えたデータ伝送とデータ交換に対する厳格な監督が行われているため、ほとんどの RWA プロジェクトでは関連データを海外に転送してパブリック チェーン上で流通・公開することは選択されません。

研究の過程で、Crypto Saladチームは、我が国の「データセキュリティ法」と「個人情報保護法」のコンプライアンス要件を満たすという前提の下で、プロジェクト側は「2つのチェーンと1つのブリッジ」モデルを選択してチェーン上のデータを実現する傾向があることを発見しました。

具体的には、RWA資産データは国内のアライアンスチェーンにアップロードされて保管され、対応するRWAトークンは海外の高性能パブリックチェーンに展開されます。海外に流通するRWAトークンと国内チェーン上のデータは、クロスチェーンブリッジを介してマッピングされ、結合されます。

このようなアーキテクチャ設計は、RWA の基礎となる資産関連データのオンチェーン公証の問題を解決し、資産データの透明性と追跡可能性を確保するだけでなく、国境を越えたデータ転送のコンプライアンスのレッドラインも回避します。

(上記写真は「2つのチェーンと1つの橋」モデルの模式図であり、参考用です)

RWA プロジェクトは、「2 つのチェーンと 1 つの橋」モデルに加えて、海南省自由貿易港越境データ流通パイロット ゾーン (以下、「海南省自由貿易データ港」という) を活用して、越境データのチェーン化と循環を完了することもできます。公開された関連情報に基づいて、Crypto Salad チームは、現在の海南自由貿易港のデータ輸出計画の中核となる枠組みは次のとおりであると結論付けました。

規制当局によるデータの積極的な分類および等級付け。

データのホワイトリストを作成します。データがホワイトリストに含まれている場合は、承認なしに直接エクスポートできます。

データがホワイトリストに含まれていない場合、規制当局は、さまざまなデータの種類に基づいて、個人情報保護認証、データ発信セキュリティ評価、個人情報の発信転送に関する標準契約の提出など、対応する規制手順を適用します。

実際のプロジェクト推進プロセスにおいて、Crypto Salad チームは、データ循環リンクにおけるコンプライアンス要件に加えて、RWA 基礎資産のデータ収集、保管、感度低下、パッケージ化においてもいくつかの重要なコンプライアンス ポイントと行政監督要件があることを発見しました。この記事は長いため、ここではそれらについては説明しません。

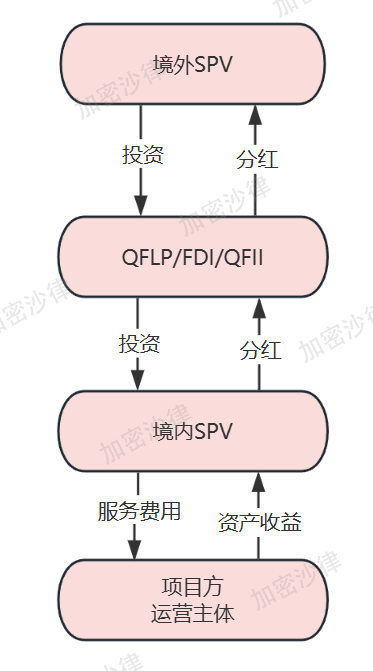

(III)資本循環の遵守

私の国は厳格な外貨管理を実施しているため、海外でRWAを発行して調達した資金を中国の実際の運営主体に直接送金することはできません。コンプライアンス チームは、海外資金の収集と流通のための枠組みと経路を具体的に設計する必要があります。

Crypto Saladチームのプロジェクト経験によると、RWAプロジェクトが海外でトークンを発行して資金調達を完了すると、通常、海外SPVの資金は資金調達チャネルを通じて集められ、最終的に実際の運営主体に送金されます。このアーキテクチャの資金調達チャネルには、次の 3 つのオプションがあります。

QFLP(適格外国有限責任パートナー)

FDI(外国直接投資)

QFII(適格外国機関投資家)

資本フロー構造を設計する場合、コンプライアンスチームは通常、税負担、参入基準、手続き要件、コンプライアンスコストなどの要素を考慮する必要があります。プロジェクトを実際に実装するプロセスでは、プロジェクトチームはまずコンプライアンスに注意を払う必要があります。さまざまな資金調達チャネルエンティティに対する申請資料の準備、窓口意見への対応、および対応するフレームワークの調整と改善には、専門的な法務チームの全面的なサポートが必要です。

(上記写真はRWAプロジェクトの資金調達チャネルの概略図であり、参考用です)

この記事は著者の個人的な見解を表明したものであり、特定の問題に関する法的助言や法的意見を構成するものではありません。