仮想通貨ベンチャーキャピタルの進化の 15 年間を振り返る: 苦戦しているが、全体的には改善している

オリジナル作成者: Insights 4.vc

オリジナル編集: Felix、PANews

この記事では、過去 15 年間のブロックチェーン関連企業におけるベンチャー キャピタルのダイナミクスの進化について説明し、一部の企業の流動性投資への移行に焦点を当てます。これらの投資では、VC は株式を取得するのではなく、権利確定スケジュールのあるトークンを取得します。さらに、a16zのような著名な投資機関が、2013年4月のOpenCoin(後のRipple Labs)への投資など、暗号通貨分野への最初の投資を行って上場される予定だ。

2009 年から 2012 年までのビットコイン開発の初期には、仮想通貨分野におけるベンチャーキャピタルの関心はほとんどありませんでした。したがって、この記事では2012年から分析を開始します。また、ビットコインの価格と資金調達額の長期的な相関関係は2023年まで消えないことも注目に値します。

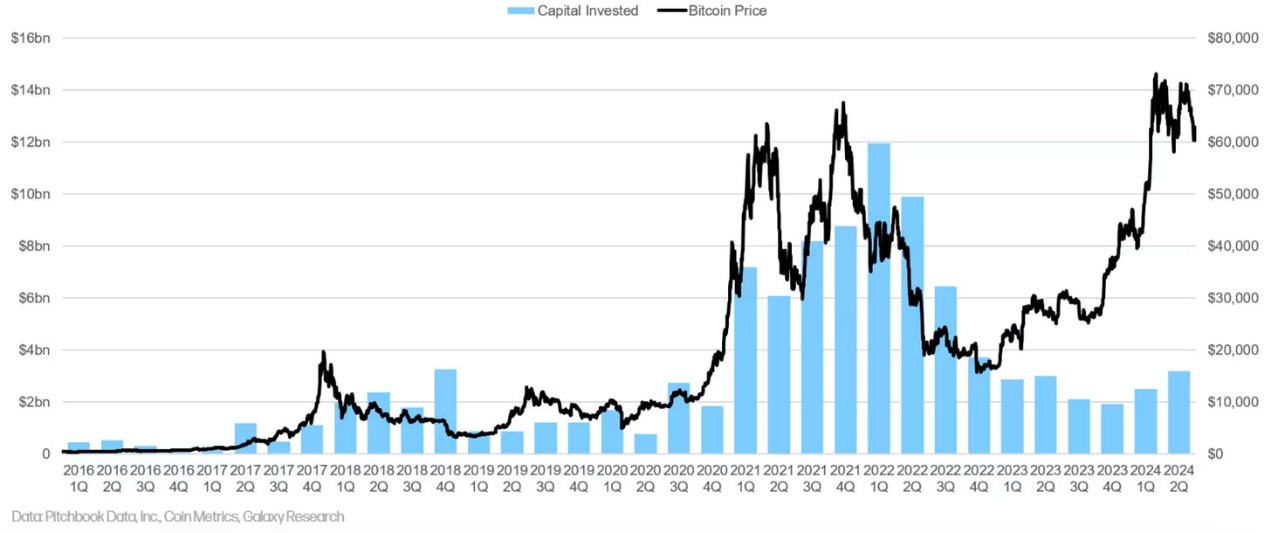

ベンチャーキャピタルとビットコインの価格

2009 ~ 2018 年: ビットコインの最初の 10 年間と VC がブロックチェーン分野に投資を開始

ビットコインとブロックチェーンの独立系投資家 (CBINSIGHTS)

ビットコインと暗号プロジェクトのベンチャーキャピタルの状況は、2010 年代初頭に形になり始めました。フレッド・ウィルソン氏率いるユニオン・スクエア・ベンチャーズ(USV)とアンドリーセン・ホロウィッツ(a16z)はブロックチェーンプロジェクトに投資した最初の企業の1つであり、両社とも2013年にコインベースに投資した。

2012 年に Meyer “Micky” Malka によって設立された Ribbit Capital は、破壊的な金融テクノロジーに焦点を当てており、Coinbase などのビットコイン関連企業に初期の投資家でした。 2012 年にアダム ドレイパーによって設立された Boost VC は、ビットコインやブロックチェーンのスタートアップを含む新興テクノロジーのアクセラレーターおよびベンチャー キャピタル ファンドとしてスタートしました。 Lightspeed Venture Partners は 2013 年に Blockchain.info (現 Blockchain.com) に投資しました。

その他の注目すべき初期段階のファンドには、2013 年にバリー・シルバートによって設立された Bitcoin Opportunity Corp や、2013 年にビットコインとブロックチェーンに焦点を移した Pantera Capital などがあります。 2013 年に Bart Stephens、Brad Stephens、Brock Pierce によって設立された Blockchain Capital は、ブロックチェーンと暗号通貨への投資のみに特化した最初の企業の 1 つです。

ブロックチェーンとビットコインのトランザクションシェア(年別)(2011~2015年)

2012年

ビットコインの新興企業が受け取った投資はわずか210万ドルだ。

2013年

重要なマイルストーンには次のようなものがあります。

Coinbase: Andreessen Horowitz、Union Square Ventures、Ribbit Capital が支援する、単一の資金調達ラウンドとしては最大規模。 Coinbase は現在上場企業であり、ビットコイン分野の主要プレーヤーです。

ビットコインチャイナ: 中国最大かつ最も初期のビットコイン取引所は、ライトスピードチャイナから500万米ドルの資金提供を受けました。この投資は最終的には失敗に終わりましたが、依然として中国の初期の仮想通貨の歴史の重要な部分を占めています。

Circle Internet Financial: Circle はもともとビットコイン アプリケーション会社で、Breyer Capital と Accel Capital から 900 万ドルを調達しました。 Jeremy Allaire の目標は、Skype や電子メールと同様に、ビットコインの使用を促進することです。 Circle はその後、2018 年に USDC を発行したことで有名になりました。

投資と大きな進歩:

2013 年のベンチャーキャピタル投資総額: 8,800 万ドル、前年から大幅に増加。

2013 年の大きな進歩:

11月にはビットコインの価格が初めて1000ドルの大台を突破した。

最初のビットコインATMがバンクーバーのWavesコーヒーショップで稼働開始。

ビットコインのマイニングハッシュレートは 20 Th/s から 9000 Th/s に急上昇しました。

注目に値するベンチャーキャピタル企業とプロジェクト:

Union Square Ventures: Protocol Labs、Dapper Labs、Arweave、Polygon、zkSync、Polychain、Multicoin Capital などの主要プロジェクトに投資しました。

Ribbit Capital: 初期段階の業界投資に積極的に取り組み、イーサリアム、AAVE、Arbitrum などのプロジェクトをサポートしています。

2013 年の 5 つの最大のブロックチェーン スタートアップ資金調達ラウンド

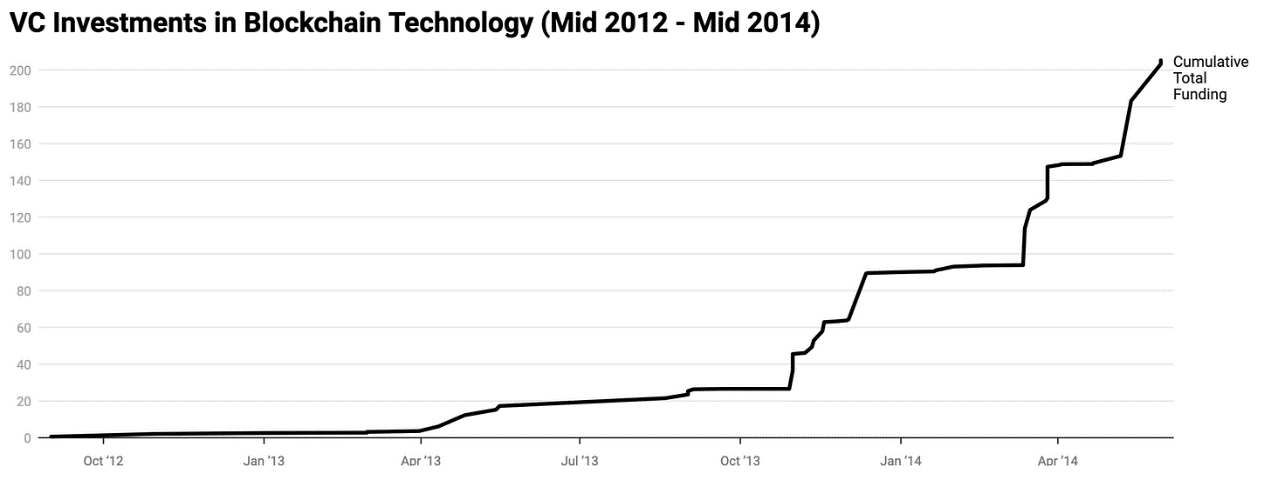

2014 年

2014年6月、ブロックチェーン業界への融資額は2013年全体の総額を上回り、3億1,400万ドルに達し、2013年の9,380万ドルから3.3倍に増加しました。

500 Startups が最も積極的な投資家として浮上し、Boost VC、Plug and Play Technology Center、CrossCoin Ventures に加わり、ビットコイン アプリケーション企業を支援しました。 500 Startups は当初、暗号通貨業界に焦点を当てていましたが、後に初期段階の投資に軸足を移しました。

ビットコイン アプリケーションへの多額の投資には次のようなものがあります。

ブロックチェーン: 3050万ドル

ビットペイ: 3,000万ドル

ブロックストリーム: 2,100万ドル

ビットフューリー:2000万ドル

ビットコイン決済プラットフォームのBitPayは、AME Cloud Ventures、Horizons Ventures、Felicis Venturesの参加を得て、Index Ventures主導で3,000万ドルの資金を調達した。

Blockstream は、ビットコイン決済の主要なイノベーションであるライトニング ネットワークに焦点を当て、c-lightning クライアントとビットコイン サイドチェーン Liquid を開発しました。

OKcoin(現OKX)は、Ceyuan Capital、Mandra Capital、venturelabなどの投資家から1,000万ドルの資金を調達した。 Ceyuanの共同創設者であるFeng Bo氏が2018年にDragonfly Capitalを設立し、同機関がその後数年間に多くの仮想通貨ファンドを立ち上げたことは注目に値する。

全体として、2014 年は仮想通貨ベンチャー キャピタルへの投資が着実に増加しました。

2015年

ビットコインの価格は 2013 年のピークから 2015 年に下落しましたが、ブロックチェーン技術はますます資本と起業家の関心を集めています。ビットコインスタートアップが調達した資金総額は3億8000万ドルに達する。

主な資金調達には以下が含まれます。

コインベース: 7,500万ドル シリーズC

Circle: シリーズ C で 5,000 万ドルの資金調達

BitFury: 2,000 万ドル シリーズ B

チェーン: シリーズ B で 3,000 万ドルの資金調達 (Visa や Nasdaq などの戦略的投資家を含む)

Ripple Labs (旧 OpenCoin) はシリーズ A 資金で 2,800 万ドルを調達し、21 Inc. は a16z、Qualcomm、Cisco、PayPal から 1 億 1,600 万ドルを受け取りました。

カナダのOMERS Venturesはブロックチェーンへの投資計画を発表し、機関投資家の関心の高まりを示している。著名な活動中の VC 企業には、a16z、Union Square Ventures、Ribbit Capital、Boost VC、DCG などがあります。

2015 年の投資活動は、弱気市場にもかかわらず資本市場への参加が続いていることを浮き彫りにしました。

2016年

フィンテック投資の減少に伴い、仮想通貨市場へのベンチャーキャピタル投資も減少している。 CB Insightsのデータによると、ビットコインとブロックチェーンの新興企業への資金調達活動は2015年から27%減少し、2014年の水準に戻っている。

投資活動は低迷しましたが、資金調達総額は主に老舗企業から 5 億 5,000 万ドルに達しました。重要な資金調達には以下が含まれます。

Circle: シリーズ D で 6,000 万ドルの資金調達

デジタル アセット ホールディングス: シリーズ A で 6,000 万ドルの資金調達

リップル: 5,500万ドル シリーズB

ブロックストリーム: シリーズ A 5,500 万ドル

Circle は、ビットコイン取引サービスから送金および支払いサービスに軸足を移すことで、ステーブルコインへの道を切り開きます。 Coinbaseの元従業員であるCarlson-Wee氏が設立したPolychain Capitalは、a16z、Union Square Ventures、Sequoia Capitalの支援を受けて、3つ目のベンチャーファンドとして7億5000万ドルを調達した。

2016 年、ICO ベースのプロジェクト ファイナンスが増加し始め、The DAO が 1 億 5,000 万ドルを調達し、ICO ブームの始まりとなりました。

2017年

流動的な投資

流動性投資のためのベンチャーキャピタルの状況は、ICO ブームとトークン化された資産への関心によって 2017 年から 2018 年頃に形成され始めました。 2016年にオラフ・カールソン・ウィー氏が設立したポリチェーン・キャピタルや、ネイヴァル・ラヴィカント氏が共同設立したメタステーブル・キャピタルなどの先駆的ファンドは、株式ではなくトークンに重点を置いている。 Pantera Capital は 2017 年に ICO およびトークン プロジェクトを対象とした ICO ファンドを立ち上げ、一方 Blockchain Capital はファンドの株式を表すセキュリティ トークンである BCAP トークンを立ち上げました。カイル・サマニ氏とトゥシャール・ジェイン氏が2017年に設立したマルチコイン・キャピタルと、コインベースの元従業員ニック・トマイノ氏が率いる1confirmationもトークン投資を重視している。 Amentum Investment Management は 2017 年に加わり、ブロックチェーンとトークンエコノミー投資を通じた長期的な資本の増加に焦点を当てています。トークン化された資産の可能性を認識し、これらのファンドは従来の株式モデルから流動性トークン戦略に移行しています。

2017 年、ブロックチェーン業界は熱意と規制が共存する時期を経験しました。イーサリアム ERC-20 プロトコルは ICO ブームを引き起こしましたが、規制により仮想通貨業界は長期的な弱気市場に突入しました。

ICOとVCのパフォーマンス:

2017年第1四半期: 19件のICOで2,100万ドルを調達。

2017 年第 4 四半期: 500 件を超える ICO が 30 億ドル近くを調達しました。

2017 年通年: ICO は約 800 のプロジェクトで 50 億ドルを調達しました。これは、215 件の取引での VC 投資の 10 億ドルの 5 倍です。

注目に値するICOプロジェクト:

ファイルコイン:2億5,700万ドル

テゾス:2億3,200万ドル

バンコール: 1億5,230万ドル

ポルカドット:1億4000万ドル

クオイン:1億500万ドル

Union Square Ventures や Blockchain Capital などの機関も、迅速な収益に魅力を感じて ICO に参加しています。

地理的分布:

EU: ICO の 40%、17 億 6,000 万ドルを調達。

北米:10億7,600万ドルを調達。

規制政策の導入後、中国のベンチャーキャピタル企業は香港やシンガポールなどの地域に移転した。 ICO バブルは規制の圧力と持続不可能なビジネス モデルにより崩壊しました。

2018年

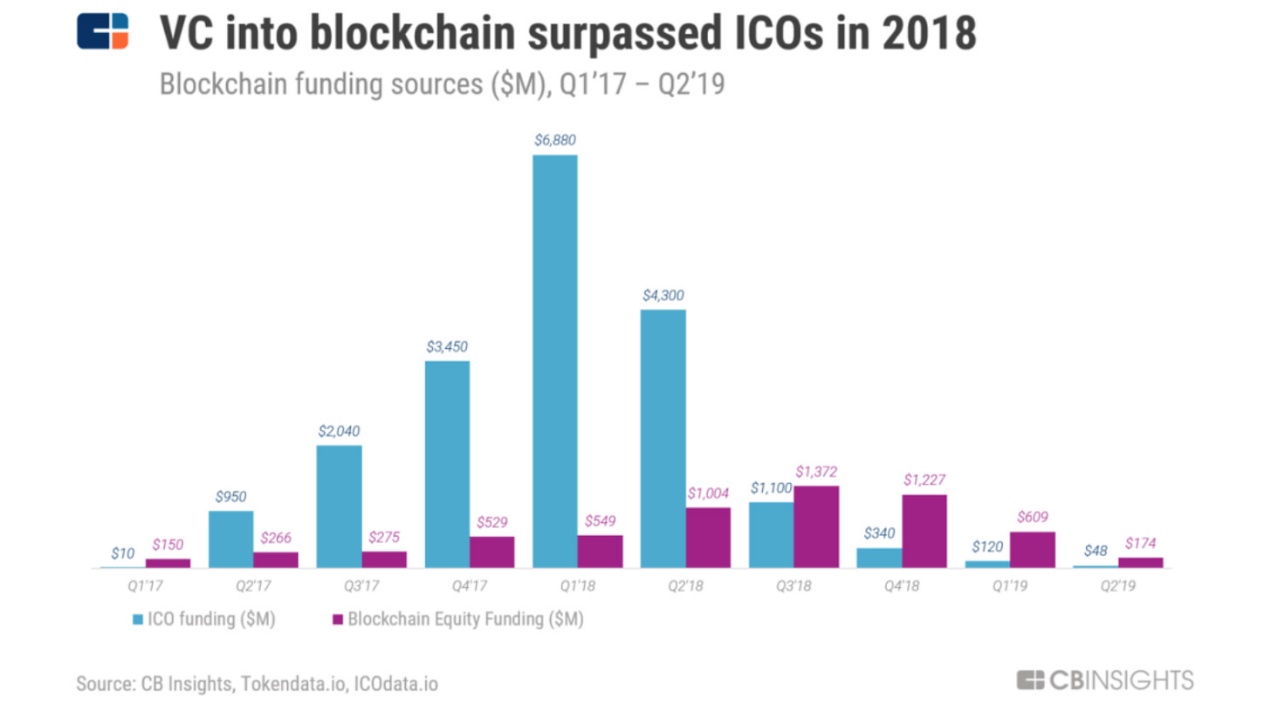

ICO 活動は 2018 年も継続し、第 1 四半期には 400 以上のプロジェクトが 33 億ドルを調達しました。 CoinSchedule の報告によると、2018 年には世界中で 1,253 件の ICO プロジェクトがあり、78 億ドルを調達しました。

最大規模の ICO プロジェクト:

EOS: 40億ドル以上を調達。

Telegram: 2 回の資金調達ラウンドで 17 億ドルを調達しましたが、プロジェクトは後に放棄されました。

ペトロ: ベネズエラ政府は7億4,000万ドルを調達しましたが、最終的には調達できませんでした。

根拠: 1 億 3,000 万ドルを調達しましたが、プロジェクトは後にトラブルに見舞われました。

VC エクイティファイナンス:

Bitmain: Red Shirt Capital からの投資によるシリーズ B 資金調達 4 億米ドル、Tencent、SoftBank、CICC からの投資による Pre-IPO 資金調達 10 億米ドル。

ベンチャーキャピタル総額: 42.6億ドル。

主な開発:

Coinbase が Coinbase Ventures を立ち上げます。

パラダイムは、Coinbase の共同創設者である Fred Ehrsam 氏と Matt Huang 氏によって設立されました。

A16zは暗号ファンドに3億ドルを調達し、CryptoKittiesやDfinityなどのプロジェクトに投資した。

フィデリティは仮想通貨の機関向けプラットフォームを立ち上げる。

2018年にはさまざまな「ブロックチェーン+」アプリケーションが登場しましたが、その多くはまだ構想段階にあり、将来のイノベーションの基礎を築きました。

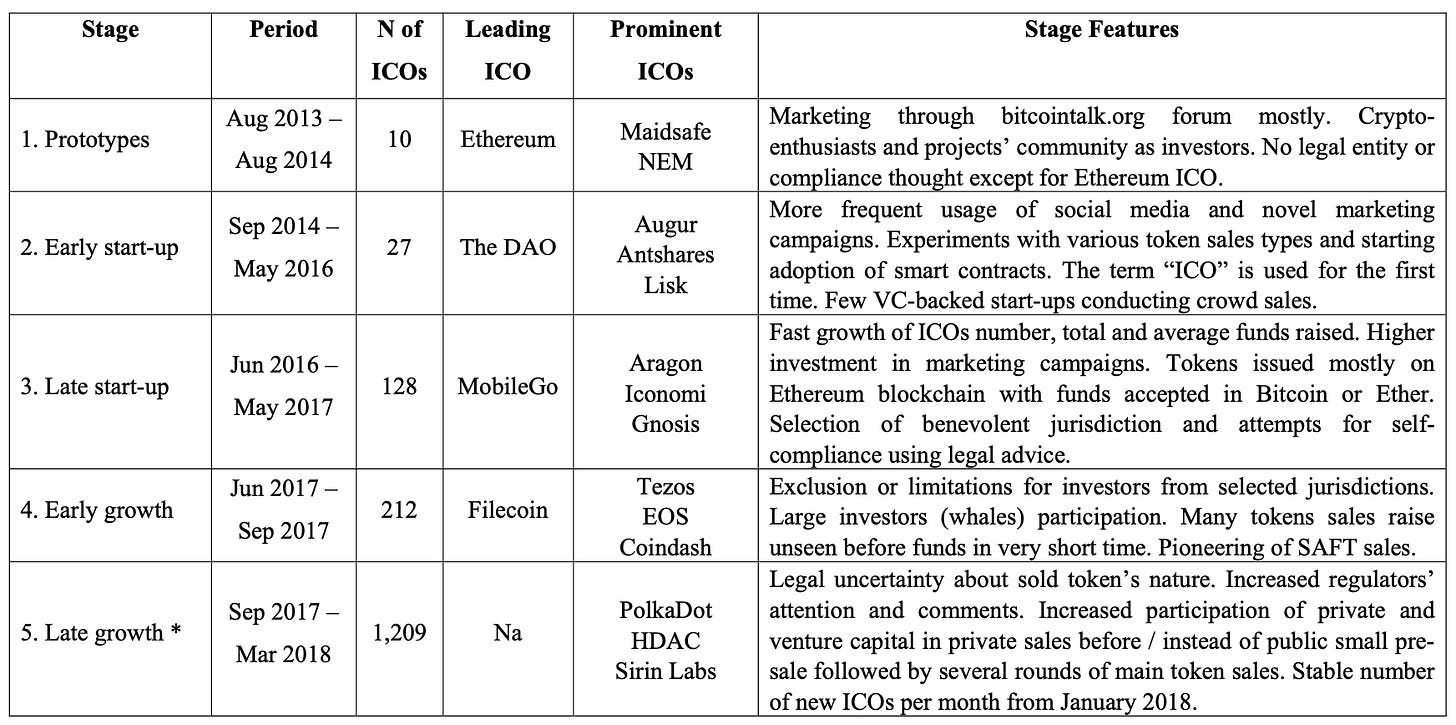

2013 年から 2018 年までの ICO の進化

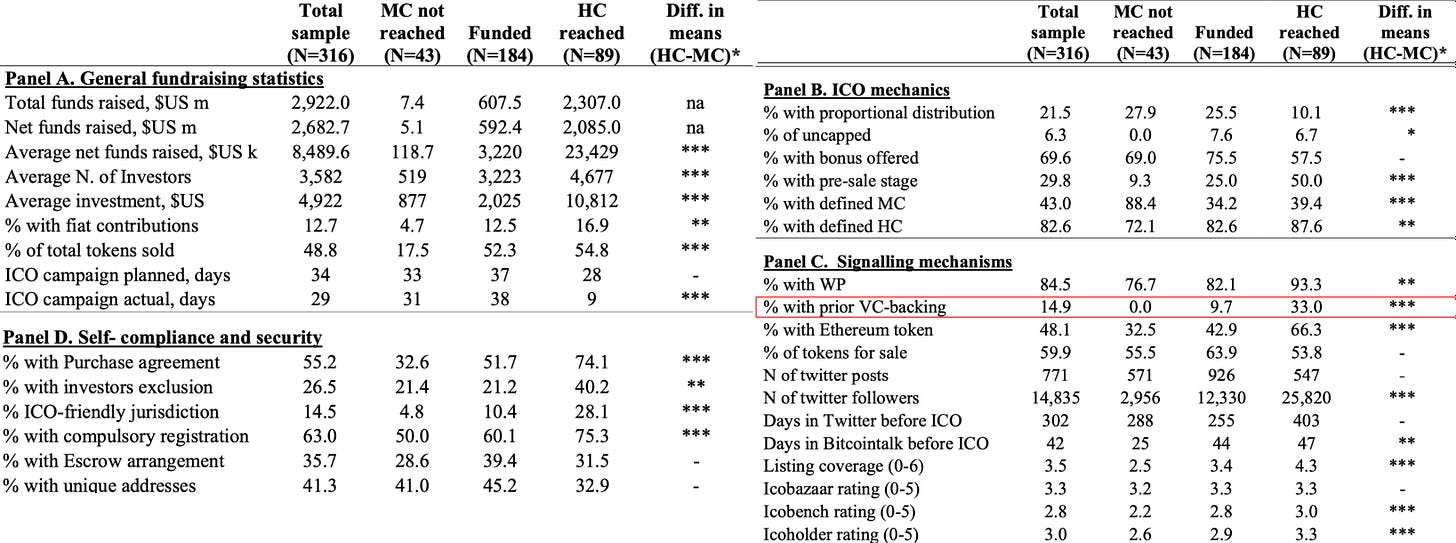

ICOを実施するか否かの実証分析

合計サンプル (N= 316): 14.9% - 分析された 316 件の ICO のうち、14.9% がローンチ前に VC 支援を受けていました。これは、約 7 件に 1 件の ICO がトークン販売前に VC 支援を受けていたことを意味します。

資金不足 (最低資金目標未達成) (N= 43): 0.0% - 資金不足の ICO はいずれも VC の支援を受けておらず、VC の支援の欠如と最低資金目標の未達成との間に関連性がある可能性を示唆しています。

資金が豊富(最低資金目標を達成)(N= 89): 資金が豊富な ICO の 9.7% - 9.7% が VC の支援を受けており、成功した ICO の 10 件に 1 件近くが VC の支援を受けていたことを示しています。

平均差(平均資金調達目標 - 最低資金目標):9.7% - 資金不足の ICO と比較して、資金豊富な ICO のかなり高い割合が VC の支援を受けており、VC の支援が資金調達の成功にプラスの影響を与えていることが強調されています。

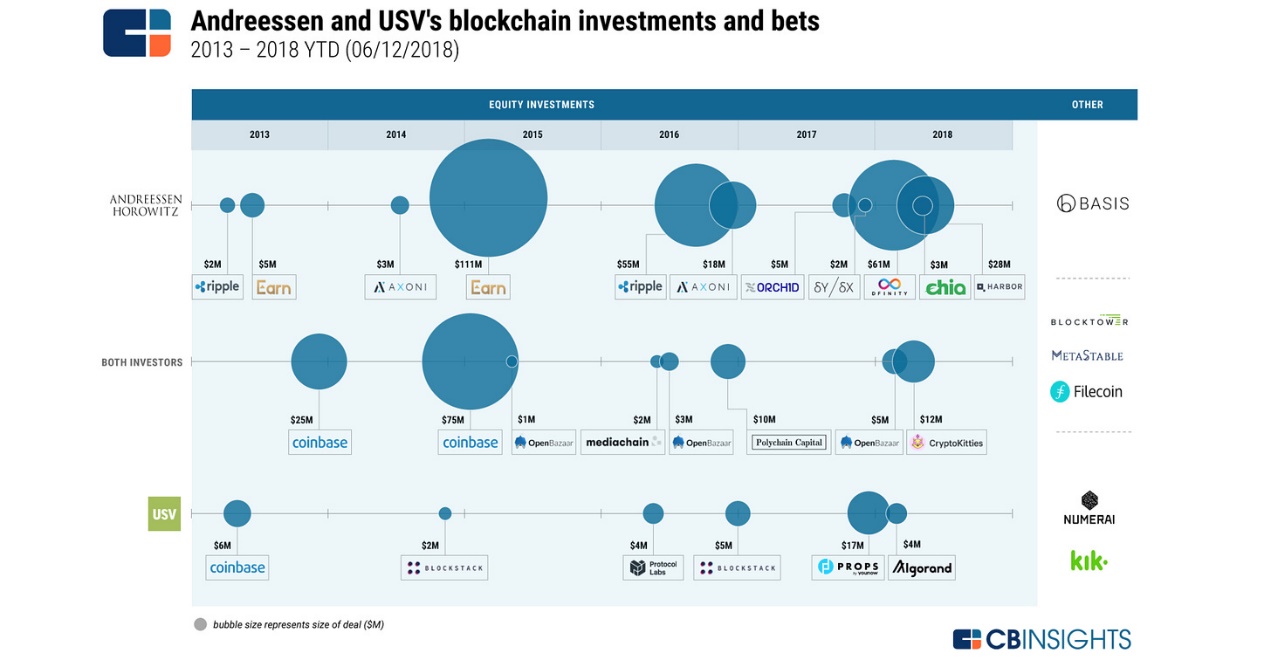

2013 年から 2018 年までの Union Square Ventures と Andreessen Horowitz からの株式投資

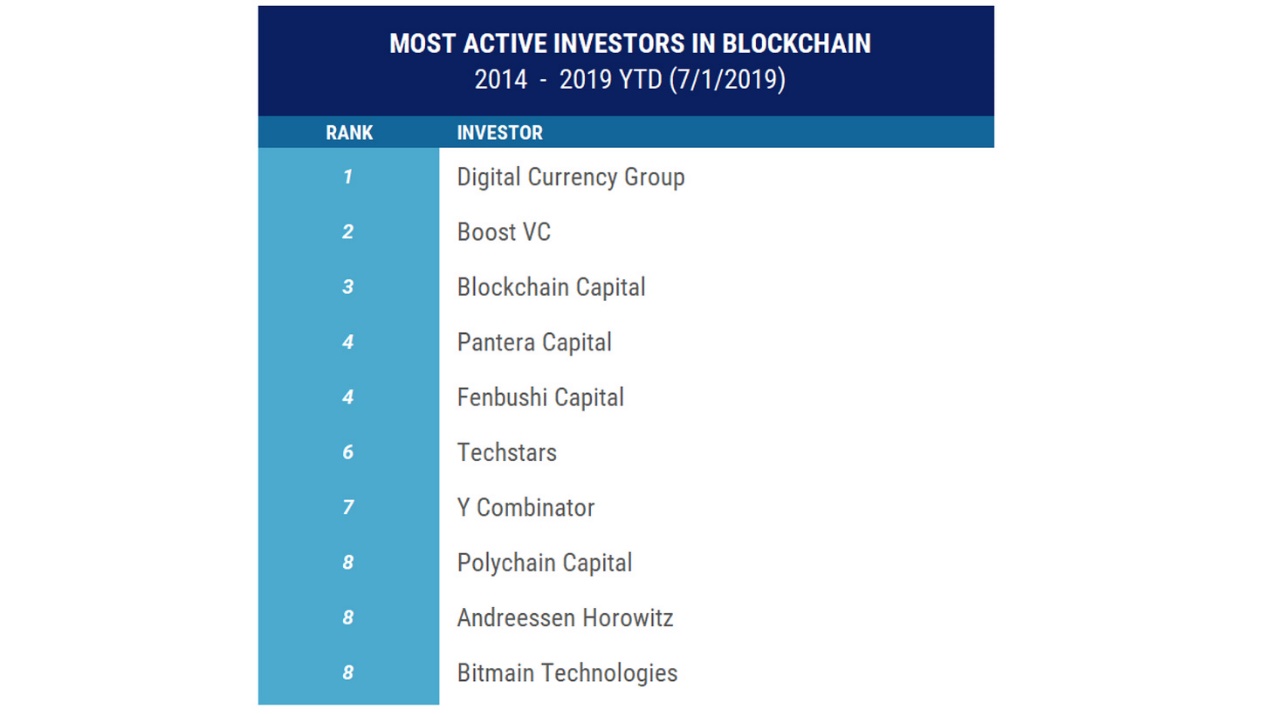

2014 年から 2019 年までに最も活発な投資家のリスト

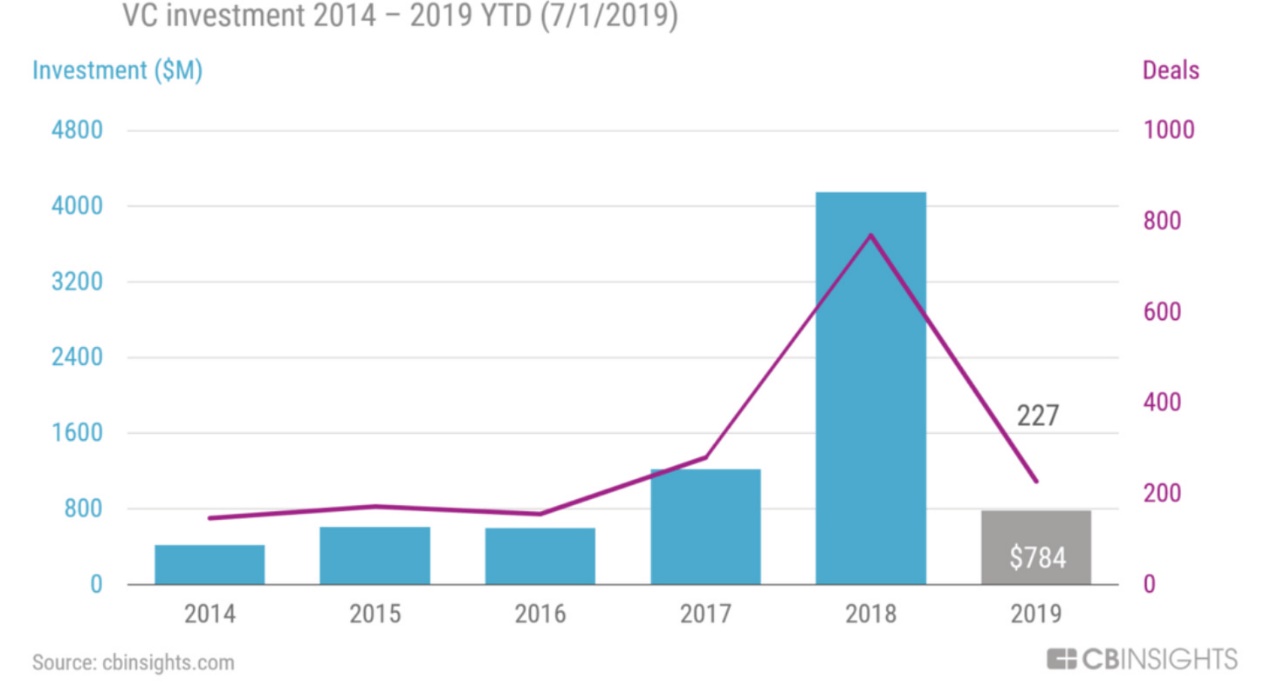

2019: ICO ブーム後の時代

2019年、ブロックチェーントランザクション環境は2018年の急増の後安定し、2017年の322件のトランザクション合計12億8000万ドルから622件のトランザクション合計27億5000万ドルに増加しました。 VC取引に占めるブロックチェーンの割合は2017年の1.5%から2.8%に上昇し、シードおよび初期段階のブロックチェーン取引は1.8%から3.6%に上昇した。ブロックチェーン取引の初期段階評価額の中央値は1,250万ドルで、全投資の中央値1,600万ドルより22%低い。

ブロックチェーン取引の焦点は変化しており、2019年にはフィンテックとして分類された投資の68%が2017年の76%から減少しており、「仮想通貨」を超えた幅広い用途が示されている。ブロックチェーン取引の45.3%を北米が占め、より広い世界分布を反映してアジアが26.8%を占めました。

2019年、ブロックチェーンは世界のベンチャーキャピタル投資の2.8%、総資本の1.1%を占めましたが、2018年にはそれぞれ3.6%と2.7%でした。取引評価額の中央値は、2018年の1,660万ドルから2019年には1,300万ドルに低下しました。注目すべき非暗号ブロックチェーン企業には、Securitize、Figure、PeerNova、Spring Labs などがあります。

CB Insightsの報告によると、2018年の822件と比較して、2019年には世界のブロックチェーン投資取引が806件あり、投資規模は27.9%減の42億6000万ドルとなった。 Zeroone Finance は、Digital Currency Group が 2019 年に最も活発なブロックチェーン投資家であり、合計 14 件の投資を行い、次に Collins Capital、Coinbase Ventures、Fenbushi Capital が続いたと考えています。

2019年の投資機関は、デジタル通貨取引所、ゲーム、デジタルウォレット、デジタル資産管理、スマートコントラクト、DeFiに重点を置いています。 ASX 上場の香港のモバイル ゲーム開発会社 Animoca Brands は、ブロックチェーン ゲーム分野の主要プレーヤーとしての地位を確立しています。 FTX は、Alameda Research の強力な支援を受けて設立されました。

2019年、世界のブロックチェーンへの投資熱は大幅に低下し、従来の機関はより慎重になった。弱気市場における投資機関のパフォーマンスは、その厳格な姿勢を示しています。

2020~2021年:資金調達が再び拡大し急増

2020 年、ブロックチェーン ベンチャー キャピタルは、高い収益の可能性により、世界のプライベート エクイティ市場の重要な部分を占めるようになりました。 2012 年以来、942 人のベンチャーキャピタリストがブロックチェーンの新興企業に関わる 2,700 件以上の取引に投資してきました。トップクラスのブロックチェーン VC ファンドは、従来の VC ファンドや広範なテクノロジー業界を上回っています。

ブロックチェーンのプライベートエクイティは従来のプライベートエクイティを上回ります(2013年から2020年のIRRファンド設立以来)

その重要性にもかかわらず、ブロックチェーンプライベートエクイティは世界のベンチャーキャピタル市場に占める割合は1%未満であり、2017年の仮想通貨強気市場の約2%から増加しています。

全体として、ブロックチェーン VC は回復力を示し、市場低迷時にも良好なパフォーマンスを示しています。その高いリターンの可能性と分散の利点により、投資家にとって魅力的な選択肢となっています。

2020年、DeFiは広く注目を集め始めました。 PANews の PAData のデータによると、暗号通貨業界における投資と融資の総額は約 35 億 6,600 万ドルで、これは 2019 年の数字に匹敵します。 DeFiプロジェクトは2億7,800万ドルを受け取り、全体の7.8%を占めました。金額は比較的小さいものの、DeFiの融資件数は最も多く、公開されているプロジェクト407件のうち4分の1以上がDeFi関連だった。これは、この新しい種類の暗号ネイティブ プロジェクトに対する関心が高まっていることを示しています。

2020 年には、著名な DeFi アプリケーションが多額の投資を集めました。 Uniswapは1100万ドルのシリーズAラウンドをクローズし、1inchは280万ドルのシード資金を確保し、融資プラットフォームのAAVEはシリーズA資金で2500万ドルを調達した。年間を通じて、DeFi ロックアップの規模は 2100% 近く増加し、独立したアドレスの数は 10 倍に増加しました。これらの数字は将来のデータと比較するとそれほど大きくないかもしれませんが、「DeFiの夏」は重要な転換点となりました。

ネイティブのブロックチェーンVC機関が、より急進的でリスクの高いアプローチを採用し、業界アプリケーションプロジェクト(特にDeFi)を優先していることは注目に値します。各金融機関の投資戦略は異なります。 PADataの報告によると、 2020 年には 700 を超える機関や個人がブロックチェーン プロジェクトに投資し、最も積極的な投資家は NGC Ventures で、Coinbase Ventures と Alameda Research がそれに続きました。

2021年

ブロックチェーン技術の進歩に伴い、特にメタバースや Web3 などの概念の出現により、世界の VC 機関はブロックチェーンの重要性をますます認識するようになりました。ブロックチェーン新興企業は2021年に約330億ドルの資金を受け取り、これは史上最高額となった。 PwCのデータによると、暗号通貨業界のプロジェクトへの平均資金調達額は2021年に2,630万ドルに達しました。

ブロックチェーンベンチャーキャピタルの取引数も2021年に過去最高を記録し、2,000件以上の取引があり、2020年の2倍となった。後期段階の資金調達ラウンドの頻度が増加し、その結果、評価額10億ドル以上のスタートアップ65社が誕生したことは、仮想通貨市場がニッチからメインストリームへ移行していることを反映している。

仮想通貨/ブロックチェーンへのVC投資対総投資額

ギャラクシーの統計によると、2021年には世界のブロックチェーンVC機関は500近くあり、ファンドの数と規模は歴史的最高値に達した。モルガン・スタンレー、タイガー・グローバル、セコイア・キャピタル、サムスン、ゴールドマン・サックスなどの大手機関が、市場に新たな発展をもたらすために後期段階の株式投資を通じてブロックチェーン市場に参入した。

2021 年、暗号通貨業界には新規ユーザーと投資が大量に流入しました。

Geminiのデータによると、主要仮想通貨地域のユーザーの半数近くが2021年に投資を開始した。

新規ユーザーの割合:

ラテンアメリカが46%を占める

アジア太平洋地域が45%を占める

ヨーロッパが40%を占める

米国が44%を占める

この流入により、暗号アプリケーションの成長と開発のための強固なユーザーベースが形成されました。

主な投資:

2021年7月、FTXは、評価額180億ドルで9億ドルのシリーズBラウンドの完了を発表した。これは仮想通貨史上最大のプライベートエクイティラウンドである。この資金調達ラウンドには、ソフトバンクグループ、セコイアキャピタル、ライトスピードベンチャーキャピタルなどを含む60の投資機関が参加する。

アクティブな投資家:

Coinbase Ventures は、2021 年に最も活発なブロックチェーン投資家です。同庁は4月の米国上場後、68社のブロックチェーン新興企業に投資している。 Coinbaseは上場前に13回の資金調達ラウンドで約5億4,700万ドルを調達した。その他の注目すべき投資家としては、51 社に投資した AU 21 Capital (本社: 中国)、および 48 社に投資した a16z が挙げられます。

ベンチャーキャピタル:

2021年第4四半期には105億ドル以上が投資され、仮想通貨とブロックチェーン分野へのベンチャーキャピタル投資総額は過去最高の338億ドルとなり、年間のベンチャーキャピタル投資総額の4.7%を占めた。また、この年は取引件数も過去最高となり、合計2,018件となり、2020年の約2倍となり、2019年の1,698件という過去最高記録を上回りました。

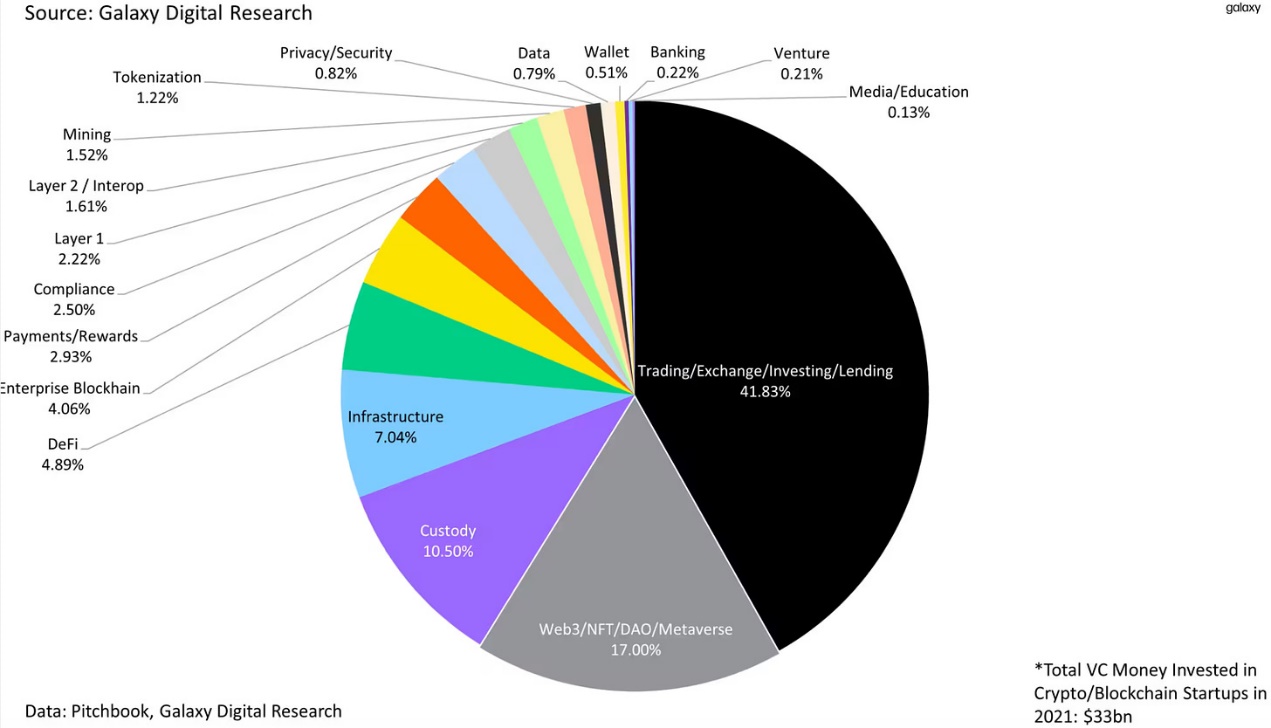

2021 年のカテゴリー別の仮想通貨/ブロックチェーン分野への VC ファンド投資

仮想通貨とブロックチェーンのスタートアップエコシステムへのVC投資338億ドルのうち、最大部分は取引、投資、交換、融資サービスを提供する企業に投じられ、138億ドル以上(41.83%)を受け取った。 NFT、DAO、メタバースのツール、インフラストラクチャ、ゲームを開発する企業を含む Web3 企業に投資する VC が増えており、投資総額の 17% を占めています。

2022 年と 2023 年: VC への投資が急減

2022年

投資の概要:

ベンチャーキャピタルは仮想通貨とブロックチェーンのスタートアップに300億ドル以上を投資しており、これは2021年の310億ドルとほぼ同じです。

投資は今年前半にピークに達し、第 3 四半期と第 4 四半期に急激に減少しました。

2022年第4四半期の取引件数と設備投資は過去2年間で最低となった。

FTXに投資した著名なベンチャーキャピタル企業は多額の損失に直面した。セコイア・キャピタルは2億ドルの投資をゼロに減額し、テマセクのFTX株3億2,000万ドルは「無価値」になった。

傾向:

後期段階の企業はより多くの資本を受け取る一方、プレシードへの投資は減少し続けています。

取引数では Web3 がリードしていますが、最も多くの資金を調達しているのは取引および投資プラットフォームです。

取引規模と評価額の中央値は、2021年第1四半期以来の最低水準となっている。

VC資金調達:

2022年は330億ドルを超える仮想通貨VCの資金調達にとって最大の年となったが、第4四半期の調達額は2021年第1四半期以来最小となった。

平均資金規模は増加し、200 以上の資金が調達され、平均資金規模は 1 億 6,000 万ドルを超えました。

2023年

投資の概要:

仮想通貨VCへの投資は急激に減少しており、過去2年間と比較すると投資のわずか3分の1にとどまっている。

取引量と投下資本は四半期ごとに最低値を更新し続けています。

傾向:

初期段階の企業が取引の大部分を占め、プレシード取引の割合は下半期に減少した。

バリュエーションと取引規模は2020年第4四半期以来の最低水準に低下した。

商社が最も多くの資金を調達し、次にレイヤー 2、相互運用性、Web3 が続きました。

VC資金調達:

マクロ経済状況と仮想通貨市場のボラティリティにより、資金調達は困難を極めています。

仮想通貨VCの資金調達資金規模

2023年は2020年以来最も少ない新規仮想通貨VCファンド立ち上げ数となり、平均ファンド規模は30%減少、ファンド規模の中央値は45%減少した。

2022 年と 2023 年には関心と投資が明らかに減少しており、2023 年の減少は特に顕著です。それにもかかわらず、取引数では Web3 が依然リードしており、資金調達では取引プラットフォームが優勢です。規制上の課題にもかかわらず、米国は依然として暗号通貨スタートアップのエコシステムにおける支配的なプレーヤーです。さらに、マクロ経済と市場の混乱により、創業者や投資家にとっては困難な環境が生まれ、資金調達に大きな課題が生じています。

2024年: VCの現状

2024 年第 1 四半期と第 2 四半期のベンチャー キャピタルの状況については、以前の記事で詳しく説明しました。以下のグラフに見られるもののみを強調すると、これは 2021 年第 1 四半期の終わりから続いている傾向であり、初期段階の投資が後期段階の投資を大幅に上回っています。