ロングとショートの乖離が深刻な場合に最適なオプションを見つけるにはどうすればよいでしょうか?

オリジナル著者: Zixi.eth

最近、マクロレベルの資料を作成しました。最近、ブロックチェーン業界では、1次投資と2次投資の全体的な方向性が決まる12月22日の終わりのような時期を迎えています。現時点では、BTCとソラナを除くすべてのトークンのパフォーマンスは比較的平均的であり、強気相場は終わったのではないかと市場の反応は鈍い。しかし、私たちは今年下半期と来年の市場状況についてはまだ比較的楽観的です。レベル1であろうとレベル2であろうと、長短の差が最も激しいこの種の市場は、正しい方向に進む限り、最も収益性の高い時期です。

したがって、私はまず市場に関する私たちの中心的な見解を述べ、また4つの主流のトークンについていくつかの意見を述べます。

TL:DR:

9月の利下げであれ、SECの規制政策であれ、トランプ大統領の仮想通貨支持であれ、米国の経済的・政治的観点から見ると、それは仮想通貨市場にとって大きな利益となる。

過去 2 つのサイクルと同様に、現在の強気市場はステージ 1、つまりビットコインが上昇をリードし、ビットコインの市場シェアが増加し、シャンサイコインの市場シェアが大幅に低下しています。この状況はさらに数か月続く可能性があります。来年はアルトコイン主導の強気相場のステージ2となる。 (写真を参照)

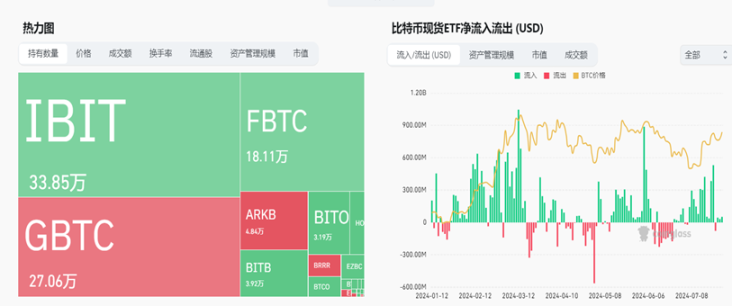

過去半年の間BTCを保有することが依然として最良の選択肢ですが、今年後半にはETHまたはSolanaに置き換えることを検討できます。 ETFの採用以来、ETFは半年以内に30万3,000BTCの保有を増やし、合計95万BTCを保有し、全BTCの4.5%を占めました。さらに、BTOEcosystem については、過去 6 か月間、BTC 保有者のトラストレスな資金管理方法の開発と大規模世帯の流動性の解放にのみ焦点を当ててきたことが正しいと考えています。これは SolvProtocol のデータからもわかります。

今年後半はETHにとってポジションを取るのに非常に良い時期です。 ETHは今年7月23日にナスダックで取引を開始した後、今年初めにグレイスケールがBTCを売却するプロセスを繰り返すことになるが、この売却プロセスは市場がグレイスケールの売却をキャッチできるまで半月から1か月続く可能性がある。この臨界点に達したら、ポジションをオープンするのに非常に良い時期です。今年下半期のBTC/ETH為替レートに注目することをお勧めします。グレースケールの純流出が終了したら、ポジションを構築する時期です(今年2月のグレースケールのBTC純流出の終焉を論理的に参照します)。 BTC が 1 か月で 20% ~ 30% 上昇するプロセス)。

ソラナについては、長期的には依然として楽観的です。手元に商品がある人は引き続き保有し、低い価格でポジションをオープンすることを検討します。 2Cのエコロジー構築能力は本当に強力です。 FTX清算は今年上半期に完全に解決され、原価は170〜180になりました。これは私たちが上半期に下した最も正しい決定です。今年の。さらに、SolanaETFも申請されており、来年には進展が期待されています。 SECはまた、ソラナに対する有価証券とみなした判決を取り消した。昨年末の DePIN の爆発に続き、Solanaecosystem は今年、人気の Pump.fun (ワンストップのミーム通貨 + カジノ) をリリースし、1 日の収益が 100 万ドル、半年の収益が 8,000 万ドルに達しました。

トン 短期・中期的には強気ですが、長期的には注視する必要があります。現在の価格ではOTCにはまだ非常に慎重ですが、その場で直接購入することも検討できます。 Ton の場合はお金を稼ぐチャンスがありますが、Tonecosystem の場合はチャンスが比較的小さいです。

1. 通貨圏のお金は金融市場の資本プールから来ています。

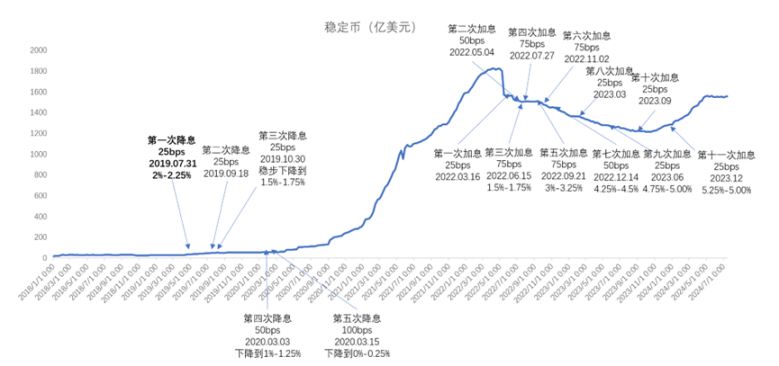

大規模な金利引き下げや紙幣印刷などのマクロ経済管理下では、これらの資金は自然に取引市場に流れ込むことになる。 2020年以降、仮想通貨市場は米国株と高い正の相関関係を持ち始めています。仮想通貨業界は2021年初頭には1兆ドル規模の産業に成長しているため、マクロ金利と密接に関係している。 17~20年サイクルでは量が少なすぎるので金利とは関係ありません。市場のホットマネーの量は、鋳造されたステーブルコインの量によって測定できます。 2021年末、市場全体のステーブルコインの数は1,620億米ドルに達しました。半年にわたる攻勢を経ても、安定したコインの数はまだ1,500億米ドルにすぎません。

2. 6 月の米国の非季節調整済み CPI は年率 3.0% を記録し、市場予想の 3.1% を大きく下回り、昨年 6 月以来の低水準に急落しました。

6月の米国の非季節調整済み消費者物価指数年率は3.0%で、市場予想の3.1%を大きく下回り、昨年6月以来の低水準に急落した。 6月の季節調整済み月次CPI率はマイナス0.1%となり、2020年5月以来初めてマイナスとなった。市場は9月利下げの確率が90%以上に達していると見込んでいる。 CICCのマクロ資料によると、今回の利下げは金利を中立水準に戻すことが主な目的で、マクロアナリストは妥当な米国債金利は4%で、これは100~125bpsの利下げに相当すると考えている。このラウンドのベンチマークの時期は 2019 年になるはずです。

3. ポリマーケットによると、銃撃事件後、トランプ氏が大統領に選出される確率は60%以上に達した。

トランプ大統領の2期目の金融政策は依然として大幅な金利引き下げとバランスシートの拡大を追求しており、それがインフレの上昇をもたらし、通常は仮想通貨市場と米国株式市場に大きな恩恵をもたらしている。さらに、トランプは新しいエネルギー産業に反対し、伝統的なエネルギー産業の促進を主張している。これが、彼がビットコインの生産能力に非常に懸念している理由であり、将来のビットコインはすべて米国で鋳造されることを望んでいる。 .S.

トランプ氏は2019年に仮想通貨を軽蔑しており、仮想通貨業界についてはほとんど理解していなかった。 2022年12月には独自のNFTカードを発行した。 2024年に暗号ポジションの保有を開始し、350万ドルのTRUMP(ミーム)、300万ドルのETH、いくつかのミームコインを含む資産は1,000万を超えました。ナッシュビルで開催されたビットコインカンファレンスで、トランプ氏は非常に刺激的なスピーチを行った(odaily.news/post/5197170)。中身の内容をどこまで実現できるかは意見の問題だ。

さらに、SEC の最近の一連の態度を見ると、全体的には比較的楽観的です。

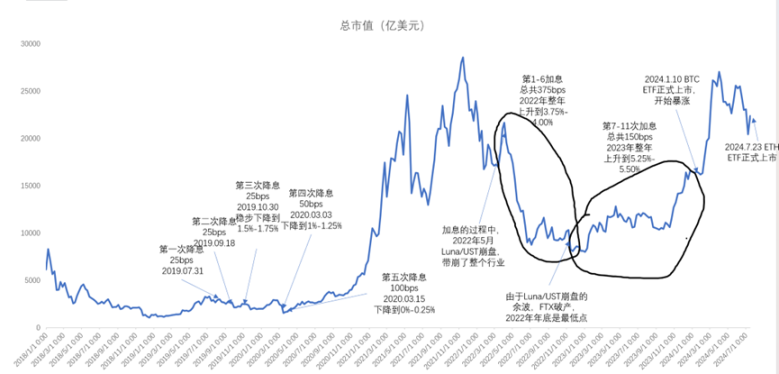

4. ステーブルコインの市場価値は、2023 年 10 月 2 日に、このサイクルの最小流通市場価値である 1,211 億米ドルに達しました。

現在では前年比28%増の1,558億ドルまで回復しており、実に347億ドルが市場に流入したことになる。わずか 347 億ドルの流入により、次のような結果が得られました。

BTC は現在 5,450 億米ドルから 1 兆 2,000 億米ドルまで増加しており、これは 120% 増加しています (ステーブルコインの流入だけでなく、ETF の大量購入も影響しています)。

ETH のパフォーマンスは最も低く、2,080 億米ドルから 87% 増加の 3,900 億米ドルに増加しました。

アルトコインが 2 位で、2,356 億米ドルから 4,901 億米ドルへと 108% 増加しました (新しいプロジェクトはオンラインであるため、ある程度の成長が見られます)。

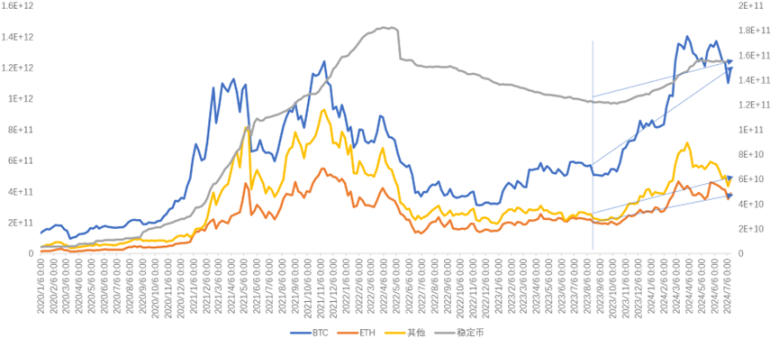

5. 上記のトークンのパフォーマンスは、以前に説明したリザーバーモデルと非常に一致しており、流動性は徐々に減少しています。過去6か月間イーサリアムのパフォーマンスがビットコインよりも悪かった理由は次のとおりです。

新しい物語の観点から見ると、ステーキング (Lido) + 再ステーキング (Eigenlayer) + LRT を除けば、イーサリアムには今年、実質的なインフラとビジネス モデルの革新はありませんでしたが、どちらかというとマトリョーシカ人形でした。

イーサリアムの技術的な期待は下火になりつつあります。 2021年から2022年のETH/BTCの成長段階では、ユーザーの継続的な増加によりイーサリアムガスが非常に高価になるため、誰もがイーサリアムについて楽観的です(21~22年の初めにはGWEIは通常70を超え、転送TXは2です) -3 u、NFT の相互作用は少なくとも 50 ~ 100 u)。そのため、2 ~ 3 年後、L2 はメイン ネットワークのインタラクション プレッシャーの大部分を共有しましたが、当時誰もが期待していたほどの大量採用はありませんでした。それどころか、L2 を作ることはもはや技術的な問題ではなくなり、22/23 年に高評価だった L2 は通貨発行後も下落し続けました。

BTCはETFをパスし、ナスダックの買い注文が出ているが、ETHは半年前にはETFをパスしていなかった。

流動性は十分ではなく、流動性オーバーフローのプロセスにはほど遠い。

6. BTC (およびその生態) に関しては、マクロ的な見通しは長期的には非常に楽観的ですが、今年後半には ETH/Solana への交換を検討できます。

半年のタイムラインから判断すると、BTC ETF の流入は依然として非常に健全です。 ETFは約95万BTCを保有しており、半年以内にETF保有者が総BTCの4.5%を占めるまでに保有額を増やした。

トランプ大統領はBTCに細心の注意を払っている。このことは、ナッシュビル会議での鉱業、エネルギー、利下げ、規制に対するトランプ大統領の態度からも見て取れる。

金利引き下げはBTCに最も大きな影響を与えるはずで、資金は最初にBTCに流入する。

BTC エコシステムは若干停滞していますが、Trustless が BTO 保有者に U ベース/Shansai コインベースの財務管理を提供することが急務であることは明らかです。生態学的プロジェクトはすべてバビロンの膝の上に基づいています。バビロンが従来の ETF と協力し、BTcSecuritysharing を他の POS チェーンに導入してセキュリティ サービスを提供できれば、バビロンのエコロジー プロジェクトにとって大きな利益となるでしょう。

7. ETH (およびその生態系) については、短期的には弱気であり、生態学的イノベーションは停滞しているが、中長期的なマクロは楽観的である。

SEC は ETH は証券ではなく商品であると考えていますが、STETH は証券であり、これは StainingFi 関連プロジェクト (Lido など) にとって良いことではありません。

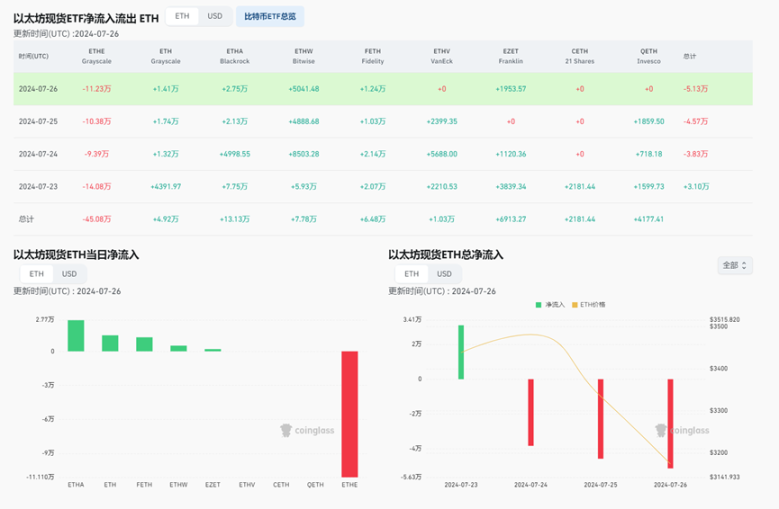

Grayscale が BTC を売却する初期のプロセスを繰り返す場合、月前半の ETH の増加はおそらく良くないものになるでしょう。グレースケールは半年で60万BTCからわずか30万BTCまで売れ、平均価格6万ドルで180億米ドルを売り上げた。グレイスケールはまだ74億米ドルのイーサリアムを保有しており、市場がそれを消化するのを待つ必要がある。

このラウンドのイーサリアムにおけるすべての(資産)イノベーションは、Eigenlayer に基づいています。イーサリアムのステーキング率は過去4年間で28.21%に達し、再ステーキング率は半年で4.8%に達した。固有層クラスは資産の革新であり、典型的な内部自己生成タイプです。

アプリチェーンのような RAAS は今でもイーサリアム上で行われており、インフラはすでにそれを非常にうまく行っています。今後の注目のアイテムはイーサリアムのアプリチェーンかもしれません。

8. ソラナは長期的には楽観的であり、四半期ごとにヒット作が生まれるでしょう。

FTX清算は無事に解決され、7月に線形リリースが開始されており、1日あたりの市場の売り圧力は平均360~400万米ドル(価格180~190ドル)となっています。

ソラナETFは申請を提出しており、2025年にETFとして承認される予定だ。

2C エコシステムはますます良くなり、ユーザー エクスペリエンスは非常にスムーズになり、一時はイーサリアムを超えて最大のオンチェーン カジノになりました。 Pumpfun は、過去 6 か月で最も成功したアプリケーション製品 (pump.fun/board) となり、累計収益は 8,000 万米ドル、1 日あたりの利益は 100 万米ドルとなっています。

9. トンは短期および中期的には強気ですが、チップの流動性とエコシステムが長期的に持続可能かどうかによって制限されます。

1. Ton に関する前述の点に続き、Ton には大きくなる機会がありますが、Ton のエコシステムにはその機会がない可能性があります。 Ton エコシステムは、よりワイルドで規制の少ない WeChat ミニプログラム エコシステムと見ることができます。現在、開発されているもののほとんどは、タップ 2 獲得、ハングアップ 2 獲得などの頭を使わないミニゲームであり、ユーザーのほとんどは、 Airdrop ハンターは製品のゲーム モードによって制限されており、Web2 ユーザーの実際のオンチェーン インタラクティブ コンバージョンは 10% を超えません。驚異的なゲーム作品はありますが、1 日のエアドロップ配信でプロジェクトは基本的に終了します。