2024 年の仮想通貨の資金調達状況と将来の見通しを検討する

背景

仮想通貨市場は 2022 年に氷点に達し、2023 年の第 4 四半期に回復し始めました。通貨価格に関しては、ビットコインも 2024 年の前回の強気市場での最高値 69,000 米ドルを突破しました。市場が回復するにつれて、通貨の価格パフォーマンスに注意を払うことに加えて、暗号化市場全体の資金調達状況も重要であると考えています。

金融活動の繁栄は産業発展の原動力であり、それは次のようなものに反映されます。

技術革新の促進: 資金は技術革新の重要な推進力であり、新技術の研究、開発、応用を支援することによってのみ、業界全体の技術進歩を促進することができます。

市場の信頼指標: ベンチャーキャピタルは、仮想通貨市場の見通しに対する投資家の期待を表します。全体的な資金調達額と数量が減少すると、市場の見通しに対する外部投資家の見方は保守的、または弱気になる傾向があることがわかります。

財務活動によってもたらされるプラスのフライホイール効果は、特に明白です。

融資案件の増加: 多額の資金流入により、より多くの投資家やベンチャーキャピタルが集まり、より多くの融資案件の出現が促進されています。

新しい起業家チームの誘致: 資金調達の機会が増えるにつれ、より多くの新しい起業家チームや企業が暗号化市場に参入し、新しいテクノロジーやアプリケーションの開発に投資するよう引き寄せられています。

全体的な生態系が改善されました。新しいテクノロジーとアプリケーションの出現により、市場の生態系が改善され、さらなる多様化と革新がもたらされました。

投資家の関心の高まり: 良好な市場環境と継続的な技術革新により、投資家の関心がさらに高まり、市場の信頼がさらに高まりました。

この記事では、WOO

2024年の全体的な資金調達状況

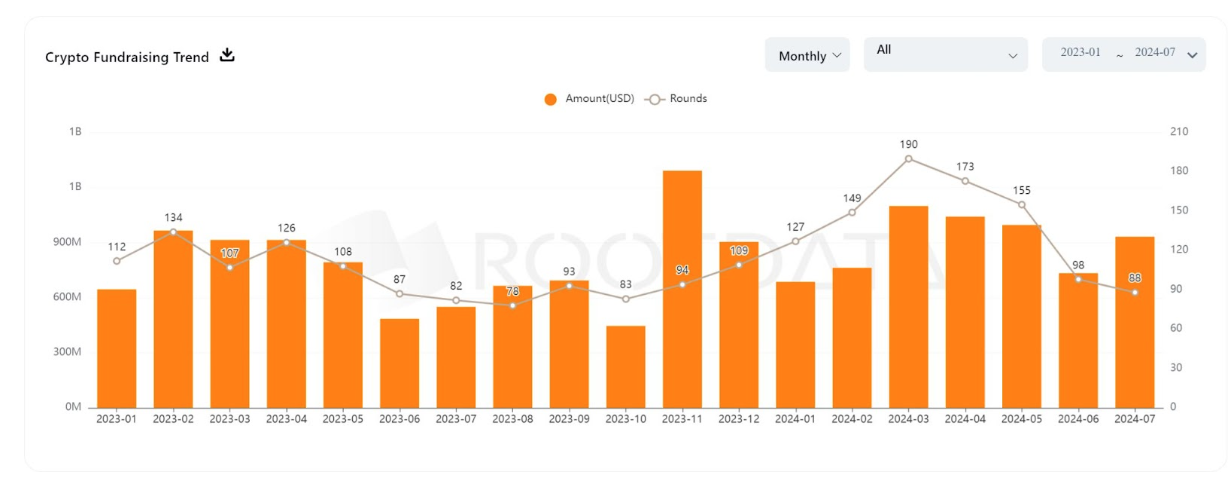

融資額と融資頻度:2023年11月から融資市場全体が持ち直し始めることが分かる。2024年も単月融資件数は基本的に120件以上で推移する(7月はまだ)。 2023 年から 2023 年にかけて、1 か月の融資額は 700 億から 1,000 億に減少すると予想され、融資額と件数は両方とも大幅に増加しました。

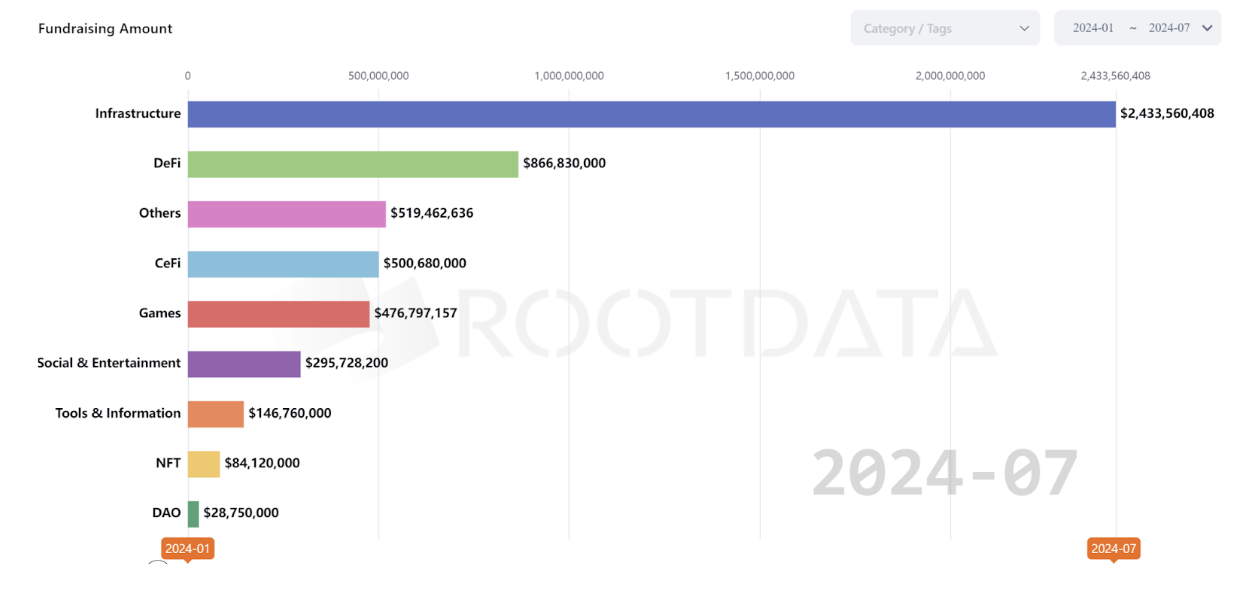

軌道上のパフォーマンス: インフラストラクチャは投資家の間で最も人気があり、総額24億米ドルが調達され、2位のDeFiの8億6,000万米ドルを大きく上回っています。また、VCはDAOやNFTへの関心が低く、資金調達額でも下位2位にランクされていることが分かります。

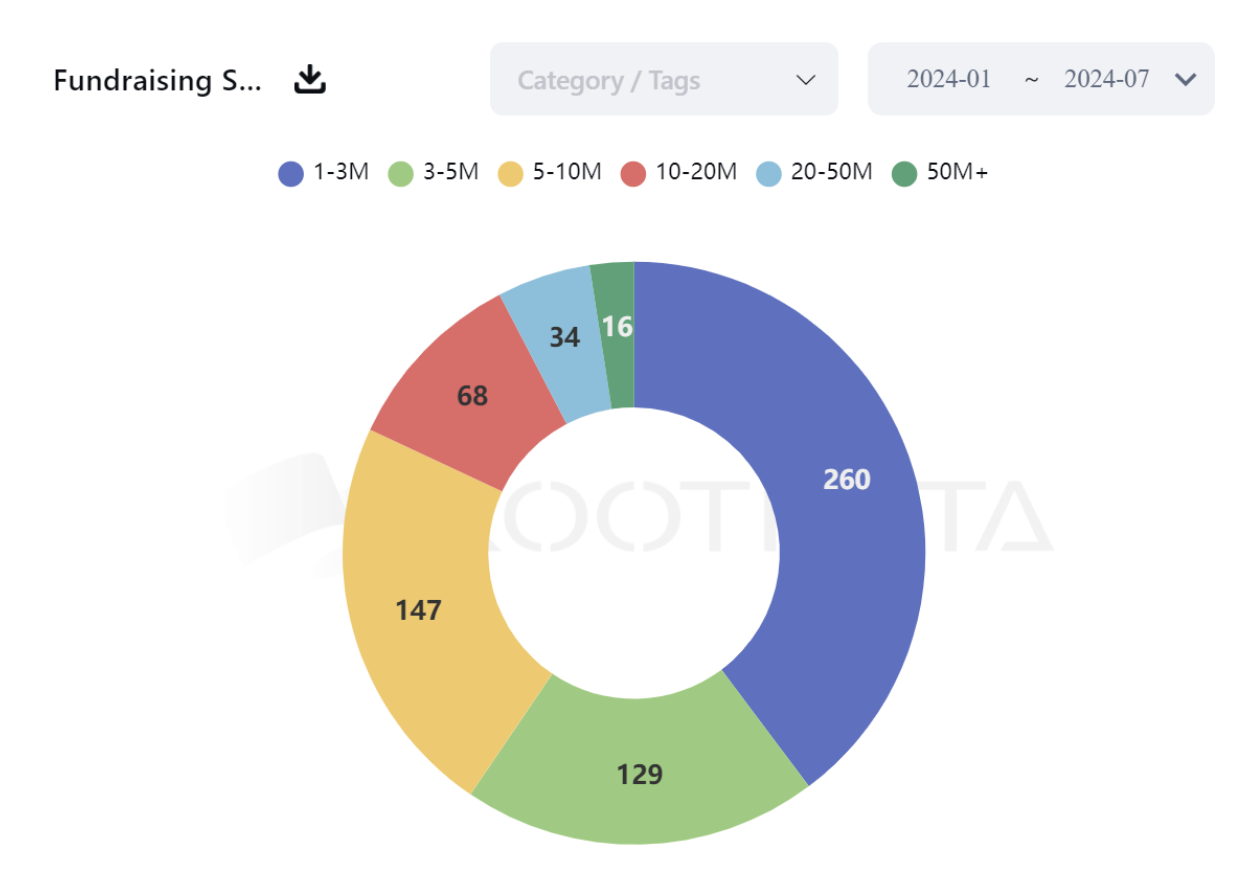

1回の融資規模:100万~300万元が全体の40%を占め、次いで500万~1,000万元が22%。 2023年に比べて融資規模は300万~500万元減少し、その減少分は100万~300万元、500万~1,000万元の範囲で増加しており、2024年のプロジェクトファイナンス額の中間ゾーンも減少している。減少し、より差別化されています。

有力VCの投資状況

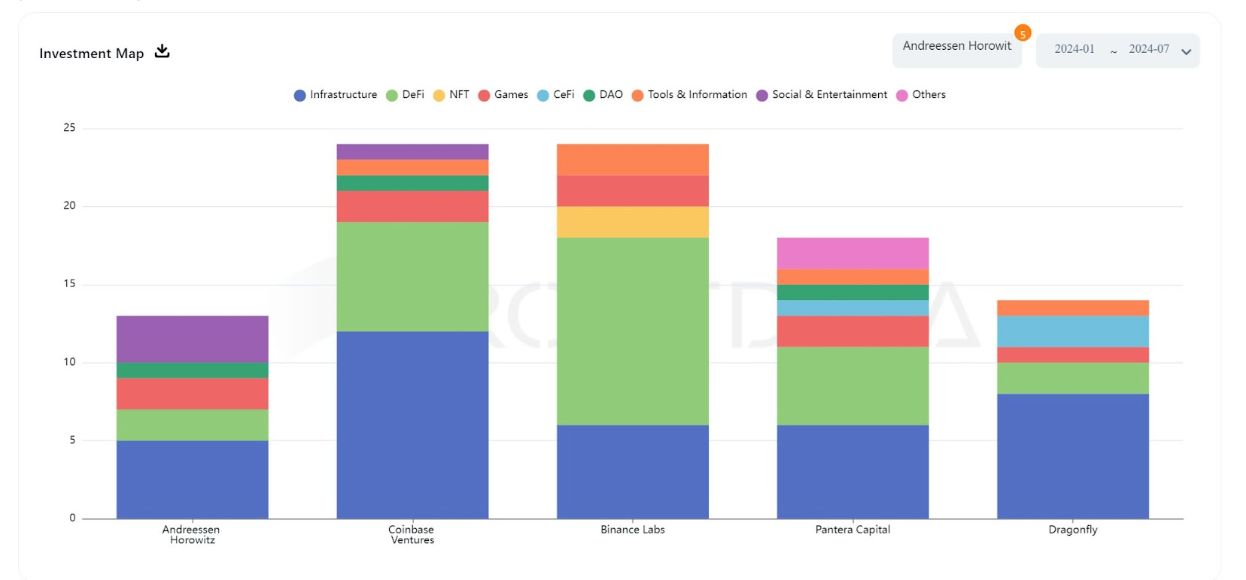

この記事では、A16Z、Coinbase Ventures、Binance Lasbs、Pantera Capital、Dragonfly を参照オブジェクトとして選択します。

上記のデータから、次のことがわかります。

A16Z (Andreessen Horowitz): 主にインフラストラクチャ、DeFi、ゲームに投資しており、NFT やソーシャル エンターテイメントにも一部投資しています。

Coinbase Ventures:投資分野は多岐にわたり、DeFiやインフラを中心に、ツールや情報、ソーシャルエンターテインメント、DAOなどにも携わっています。

Binance Labs: ほとんどの投資は DeFi とインフラストラクチャに焦点を当てており、次にソーシャル エンターテイメントとゲームが続きます。

Pantera Capital:主にDeFiとインフラに注力しており、NFTなどの分野にも一部資金を投資しています。

トンボ:投資範囲は幅広く、インフラ、DeFi、NFT、ツールや情報が大きな割合を占めています。

2024 年の全体的な資金調達状況の最初の観察と同様に、これら 5 つの大手 VC の投資の焦点は依然としてインフラストラクチャと DeFi にあります。次に、投資プロジェクトの評価を始めましょう。

A16Z: 合計 13 件の海外投資が行われ、そのうち 3 件は主要投資家 (Friends With Benefits、EigenLayer、Espresso System) でした。

投資プロジェクトの中で最も高額な資金調達を行ったプロジェクトは、Web 3 ソーシャル アプリケーションの Farcaster で、シリーズ A で 1 億 5,000 万米ドルを調達し、評価額は 10 億米ドルとされました。

A16ZはAラウンドでファーキャスターをリードしなかったものの、2022年のシードラウンドではファーキャスターの役割を果たす予定であることは言及する価値があります。

Coinbase Ventures: 2 つの主要投資を含む 24 の外部投資 (El Dorado、WITNESS)

投資プロジェクトの中で最も高額の資金調達を受けたプロジェクトは、開発者が使用できるツールキットを提供することを目的として、シリーズAで3,700万米ドルを調達したインフラストラクチャプラットフォームのConduitです。

Binance Labs: 24 の外部投資。主要な投資チームはプロジェクト チームに連絡して単独で投資することを好み、そのほとんどは金額を開示せず、他のチームと共同で投資することはほとんどありません。

最も高額の資金調達を受けたプロジェクトはシードラウンドで1,400万米ドルを調達したEthenaであることが投資プロジェクトで明らかになった。

その他の個人投資プロジェクトには、Catizen、Zircuit、Infrared、Rango、Aevo、Movement、BounceBit、StakeStone、Cellula、Derivio、Babylon、RENZO、NFPrompt、Puffer Finance、Shogun、BracketX Protocol、Memeland が含まれており、大部分を占めています。プロジェクトの80%はまだコインを発行していないが、今後コインを発行する場合にはBinanceに上場する機会を得たいとしている。

Pantera Capital: 18 件の外部投資のうち 9 件が主導によるもので、2024 年の主導率は 50% に達します。投資プロジェクトの中で最も高額の資金調達を受けたプロジェクトは、オープンソース AI モデル Sentient で、OpenAI と直接競合することを目的としてシードラウンドで 8,500 万米ドルを調達しました。

ドラゴンフライ:14件の外部投資を行い、そのうち11件がリード投資家であり、2024年のリード投資率は79%と高く、5つの投資機関の中で第1位となっている。投資プロジェクトの中で最も高額の資金調達を受けたプロジェクトは、シリーズBで4500万ドルを調達したVゴッドも絶賛するギャンブルプロジェクト、ポリマーケットだ。

上記 5 つの VC の投資プロジェクトを調べたところ、2 つの投資機関が共同投資しているプロジェクトは 3 つだけです。

Neynar: Farcaster の開発プラットフォーム

投資機関:A16Z、Coinbase Ventures

投資ラウンド: シリーズA

投資額:1,100万米ドル

出資日:5月30日

Nexus: モジュラー zkVM プロジェクト

投資機関:Dragonfly、Pantera Capital

投資ラウンド: シリーズA

投資額:2,500万米ドル

出資日:6月10日

Morph: オプティミスティックと ZK テクノロジーを組み合わせた L2

投資機関:Dragonfly、Pantera Capital

投資ラウンド:シードラウンド

投資額:2,000万ドル

出資日:3月20日

Binance Labsが他の4つの投資機関と同じプロジェクトに共同投資していないことは注目に値します。

期待される潜在的なセクター: インテント中心、モジュール型ブロックチェーン、パラレル EVM

世界の仮想通貨市場の時価総額は約2.5兆ドルです。依然として非常に小さなシェアを占めており、NVDIA よりも少ないことから、仮想通貨市場全体にはまだ大きな成長の可能性があることがわかります。この記事では、インフラストラクチャと分散型金融が VC の優先投資トラックであると常に言及しています。これら 2 つのトラックが暗号通貨市場の発展の基礎となるロジックであるためです。

インフラストラクチャは、通常ライフサイクルが長く、比較的安定した収益をもたらすエコシステム全体の発展をサポートすることを意味します。DeFi は、高い流動性を生み出すことができれば、より多くの流動性を引き寄せることができます。フライホイール効果。

現在、インフラストラクチャとDeFiトラックの通貨価格パフォーマンスはミームコインの価格パフォーマンスよりもはるかに悪いです。その理由は、現在の市場がまだ金利を引き下げておらず、ミームコインの上昇に起因していると考えられます。悪いVCコインに対する反対ですが、本当に優れたプロジェクトは依然として市場に残ります。通貨の価格が上昇しないという事実は、それらに価値がないことを意味するものではありません。

インフラストラクチャの観点から、私たちは意図中心、モジュール式ブロックチェーン、並列 EVM という 3 つのトラックについて楽観的です。これら 3 つの共通点は、既存のブロックチェーン テクノロジーの問題を解決しようとする試みです。つまり、インテント中心によりユーザー エクスペリエンスが向上し、モジュラー ブロックチェーンが不可能な三角形を打破し、並列 EVM が従来の EVM の処理速度の限界を突破します。

短期的なノイズは無視して、仮想通貨市場の長期的な発展を追ってみましょう。