VCの視点: 「FDVが高く、流通量が少ない」トークンの減少の原因は何ですか?

原作者: Haseeb Qureshi、Dragonfly マネージング パートナー

編集:オーデイリープラネット デイリーアズマ

編集者注:この記事は、現在コミュニティで活発に議論されている「高FDV、低浮動」(高FDV、低浮動)トークンの現象に関する、Dragonflyのマネージングパートナーであるハシーブ・クレシによる個人的な分析です。記事の中で、ハシーブ氏はデータ分析に基づいて、コミュニティで一般的に推測されている衰退の3つの一般的な理由、「VCとKOLが市場を破壊した」、「個人投資家が市場を買わず、ミームだけを愛している」、「」に反論した。また、「ICO への回帰」、「1 回限りの完全なロック解除」、「エアドロップの割合の拡大」、「フェアローンチ」。

ハシーブ氏が、この記事は彼の個人的な意見であり、Dragonfly を代表するものではないと述べたことは注目に値します。実際、ハシーブ氏の見解は「過激」すぎるため、ドラゴンフライ社内の多くの人々が彼に同意しません。

以下は、Odaily Planet Dailyが編集したHaseebのオリジナルコンテンツです。

市場構造は崩壊したのか? VCは貪欲すぎるのでしょうか?これは個人投資家をターゲットにした市場操作ゲームなのでしょうか?

上記の問題に関して、私は最近多くの理論を見てきましたが、残念なことに、ほとんどすべての理論には誤りがあるようです。すべてを説明するためにデータを使用します。

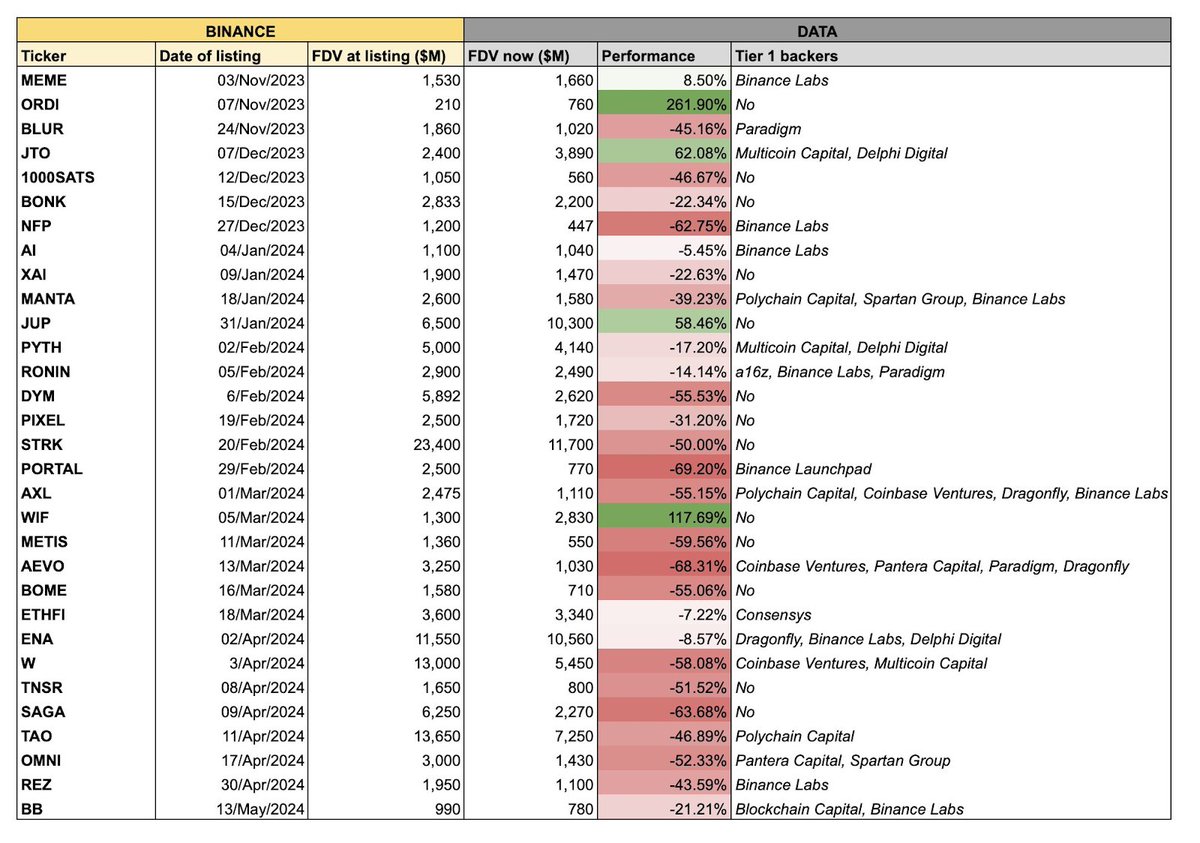

上のチャートは最近市場で広く出回っていますが、このチャートのテーマは、最近バイナンスに上場されたトークンのグループが全体的にパフォーマンスが悪く、このグループの代表者には「供給量が多く、流通量が少ない」という共通点があることが多いということです。これは、全循環バリュエーションが非常に高いことを意味しますが、開始期間の開始時の循環供給量は比較的低いです。

私はこれらすべてのトークンのデータを整理し、ミーム トークンや Binance の立ち上げ前に存在していたトークン (RON、AXL など) などの「ノイズ」要素の一部を除去し、最終的に次のような結果になりました。

図に示されているように、これらの「供給量が多く、流通量が少ない」トークンは、バイナンスに上場された後にほぼすべて下落しました。この問題については、人それぞれ好みの説明があるでしょう。現在市場で最も人気のある 3 つの説明は次のとおりです。

VC と KOL が市場を破壊しています。

個人投資家はこれらのトークンには興味がなく、代わりにミームトークンに投資しています。

流通率が低すぎるため、価格発見に失敗します。

これらの推測はすべて合理的であるように思えます。次に、それらが実際に当てはまるかどうかを見てみましょう。ここには、すべてのトークンには深刻な市場構造の問題があるわけではないという前提があります。

推測 1: VC と KOL が市場を破壊している

これが本当なら、ボードはどのようになるでしょうか?ロックアップ期間が短いトークンはより早くドロップする可能性がありますが、ロックアップ期間が長いプロジェクトや KOL 参加のないプロジェクトは良好なパフォーマンスを発揮するはずです。

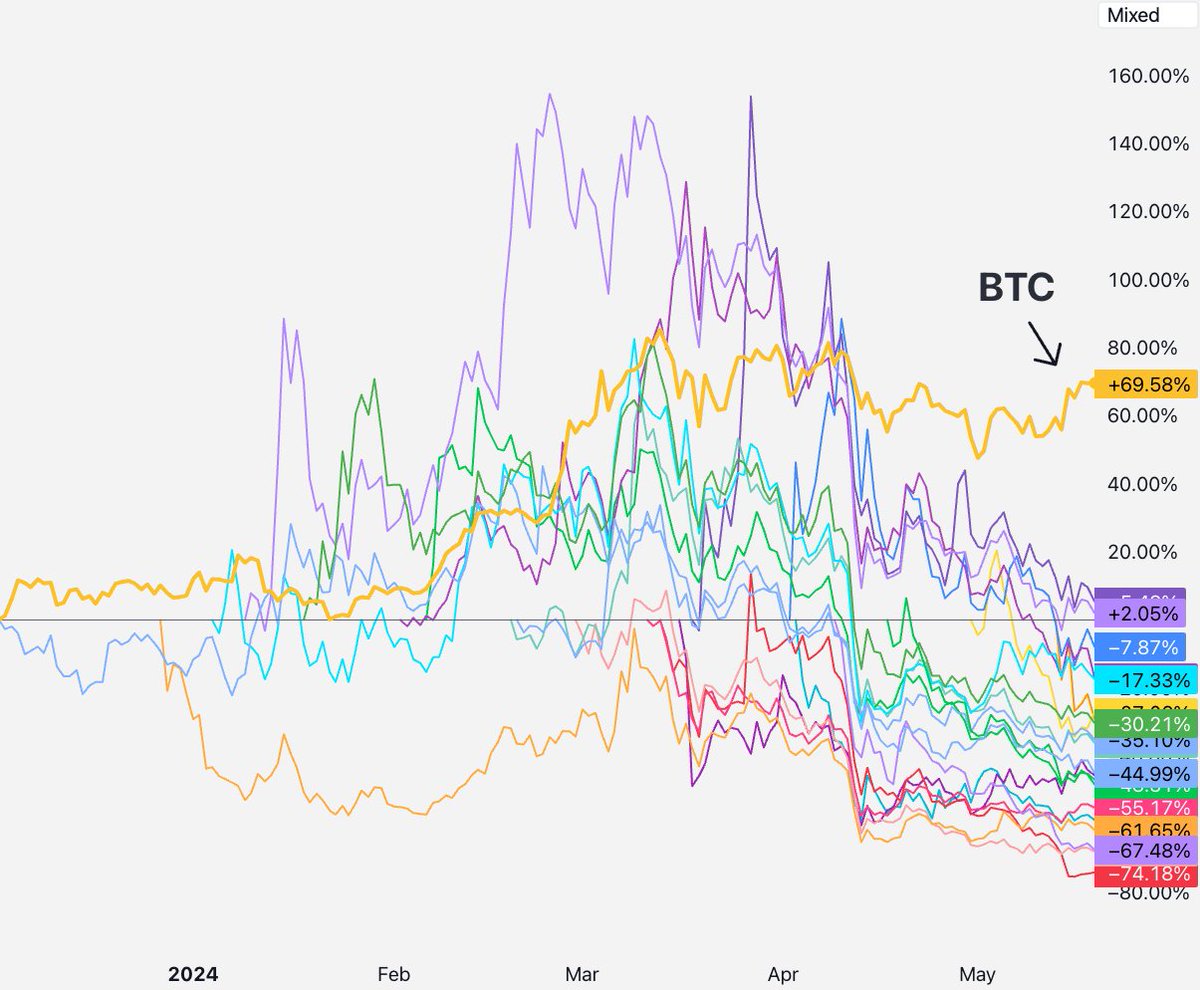

しかし、実際の市場はどのようなものなのでしょうか?各トークンが発売されてから 4 月初旬まで、すべてのトークンは基本的に良好なパフォーマンスを示しました。これまでは市場を混乱させるVCやKOLは存在しなかったようです。

そして4月中旬までに、すべてがうまくいかなくなり始めました。これらのプロジェクトの TGE 時期は異なり、投資家の背景も異なります。いずれも 4 月中旬にロック解除の波を迎え、その後も下落が続くのでしょうか。

告白しなければならないのは、私も個人的にVC投資家であり、VCは個人投資家に販売することもあります。ロックアップ制限がないVCもあれば、ヘッジ目的でロックアップが必要なVCもあり、デフォルトで売却するVCもあります。しかし、一般的に言えば、そこまで「こだわりがない」のは準大手VCだけであり、彼らが投資するプロジェクトは上位取引所に上場するのが難しい場合が多い。

実際のところ、考えられるすべての主要な VC には、トークンを受け取るまでに少なくとも 1 年のロックアップ期間と何年ものリリース サイクルが設けられています。 SEC の規則144aに基づき、SEC が規制するすべての機関には少なくとも 1 年間のロックアップ期間が義務付けられています。

このため、「VCまたはKOLが市場を破壊している」という憶測は成り立ちにくいでしょう。なぜなら、上記のトークンはTGEまで1年未満しか離れておらず、一般的にVCは依然としてロックアップ制限下にあることを意味するからです。期間内では販売できません。おそらく、プロジェクトTGEの初期には、小規模プロジェクトに投資した一部の二次VCが「売るためのコイン」を持っていたかもしれないが、現在の状況は、トップVCが投資し、ロックアップ制限のあるプロジェクトも含め、すべてのトークンが下落していることである。

言い換えれば、一部のトークンは確かにVCやKOLからの売り圧力を受けていますが、すべてのトークンが同時に下落している場合、上記の推測ではこの現象を説明できません。

続いて次も見てみましょう。

推測2: 個人投資家はもう買わない、ミームが好きなだけだ

それが本当だとしたら、どのような市場動向を見るべきでしょうか?新しいトークンは発売と同時に下落し、個人投資家の資金はミームトークンセクターに流れます。

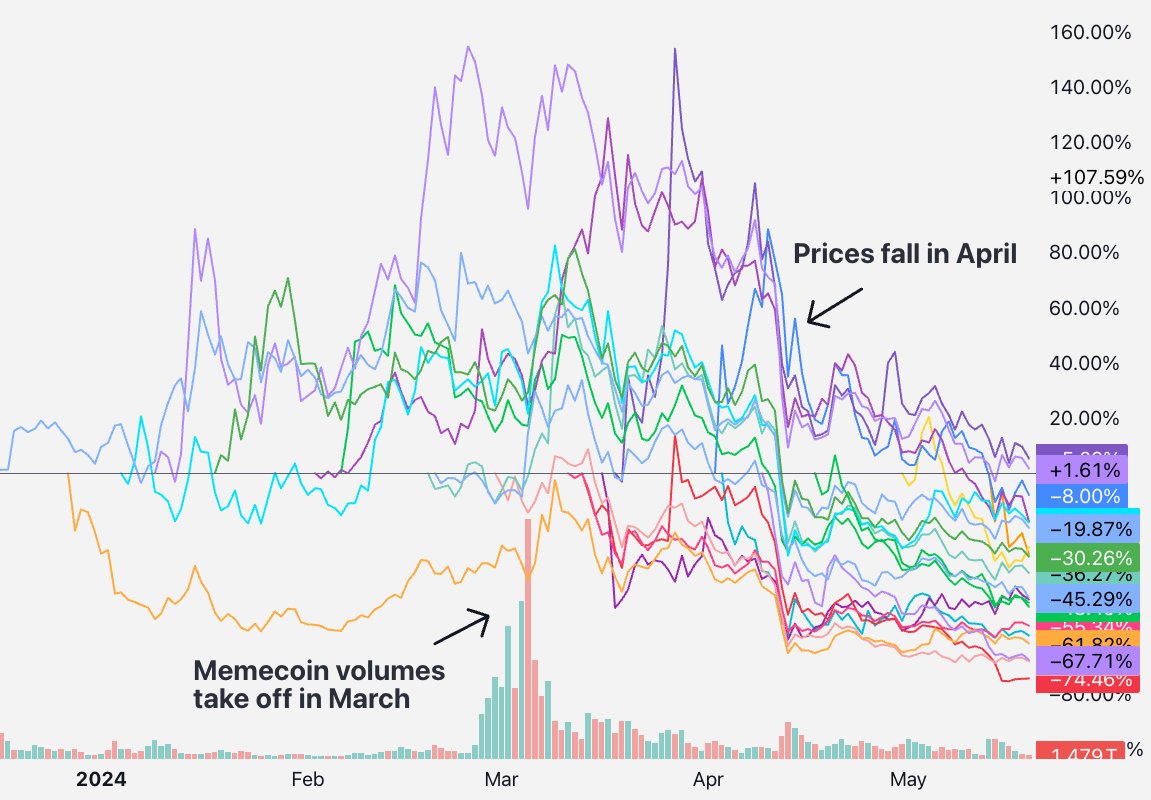

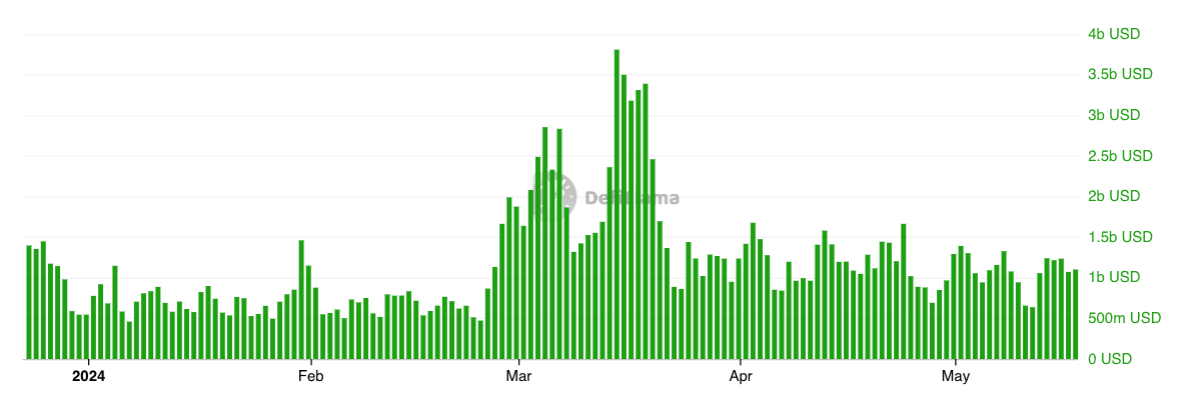

しかし、実際の状況はどうなのでしょうか? SHIB とこの一連のトークンの取引量の変化を比較したところ、タイミングが一致していないことがわかりました。ミーム トークンのブームは 3 月には完全に爆発していましたが、これらのトークンは 4 月になるまで急激に下落し始めませんでした。 1ヶ月半違います。

Solana DEX の取引量の変化を見てみましょう。結論は同じです。ミーム トークンの取引量は 4 月中旬よりかなり前の 3 月上旬に急増し始めました。

したがって、これらのデータは 2 番目の推測には当てはまりません。前述のトークンの価値が下落した後、ミームトークンセクターには資金が広く流入していない。人々はミームトークンを取引していますが、これらの新しいトークンも取引しており、取引高には明確なトレンドシグナルは示されていません。

問題は取引量ではなく、資産価格であると主張する人もいるかもしれない。多くの人が、個人投資家は「本物のプロジェクト」に失望し、代わりにミームトークンに興味を持っているという考えを伝えようとしている。

CoinGeckoでBinanceの取引量上位50コインを調べてみましたが、Binanceの取引量の約14.3%はミームトークン取引ペアによるもので、仮想通貨市場ではまだほんの一部に過ぎません。金融ニヒリズムは確かに存在しており、仮想通貨の分野ではより顕著ですが、ほとんどの人は依然として、その信念が正しいか間違っているかにかかわらず、特定のテクノロジーの物語を信じるという考えでトークンを購入します。

したがって、実際の状況は、個人投資家が実際に「VCトークン」からミームトークンに切り替えたわけではない可能性があります。

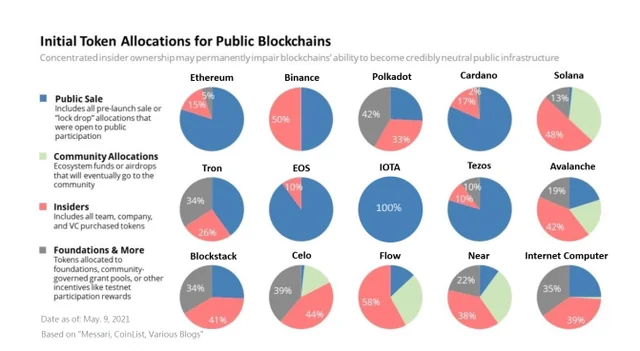

ここに関連するもう一つの格言があります。個人投資家が怒っている理由は、チームと VC がトークン供給量の 30% ~ 50% を保有していることが多いため、これらのトークンが VC 詐欺であることに突然気づいたからです。この話は非常に生々しいように聞こえますが、残念なことに、私は VC の分野で長い間働いており、過去に起こった話はよく知っています。これは、2017年から2020年までの主流トークンの分布の概要です。赤い部分は社内人材(チーム+資本)のシェアを意味し、SOL 48%、AVAX 42%、BNB 50%、STX 41%、NEAR 38%…

今日も同様の状況です。したがって、以前のトークンは「VC トークン」ではないと言いたいのであれば、それは明らかに真実ではありません。資本集約型のプロジェクトは、どのサイクルにあるかに関係なく、発行当初からチームや投資家からの売り圧力に直面しますが、これらの初期の「VCトークン」はすべて、完全にロックが解除された後でも成功を収めています。

一般的に言って、あなたが指摘している状況が前のサイクルで起こったとしても、それは現在起こっている特有の現象を説明することはできません。したがって、「個人投資家はもはや神話を買わず、ミームだけを愛する」という話は魅力的に聞こえますが、データによって裏付けられていません。

さあ、次へ。

推測 3: 流通率が低すぎるため、価格の発見に失敗します。

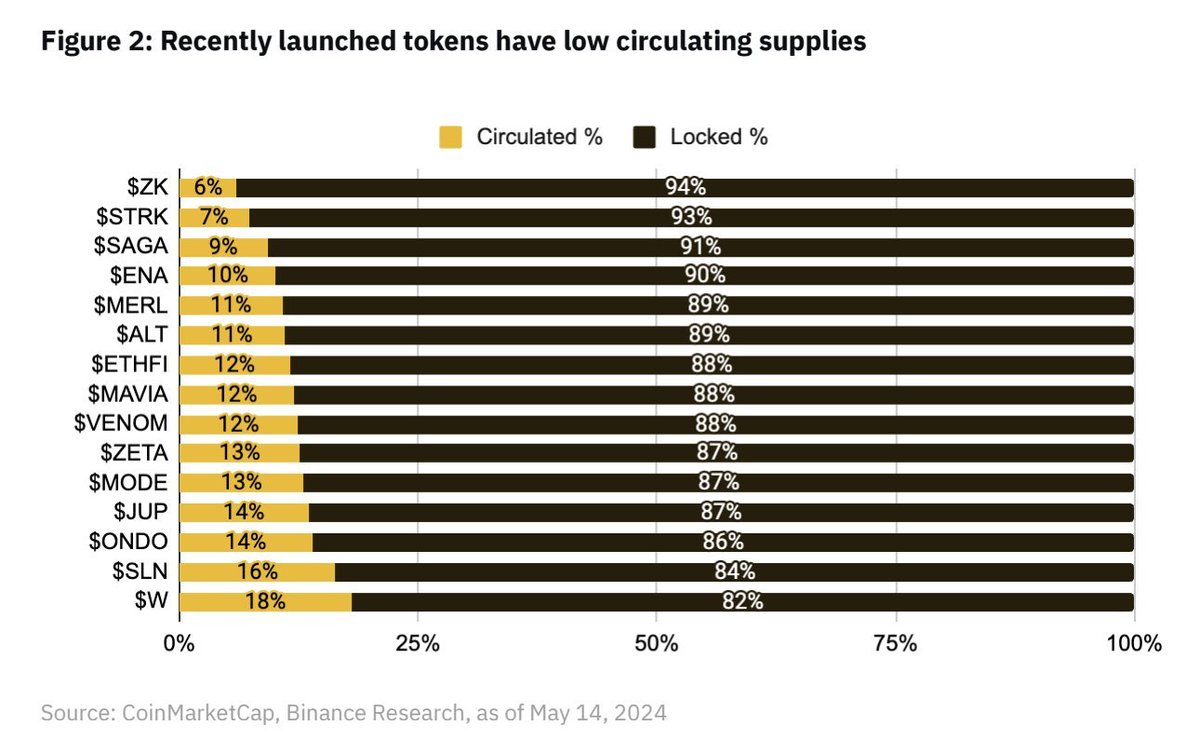

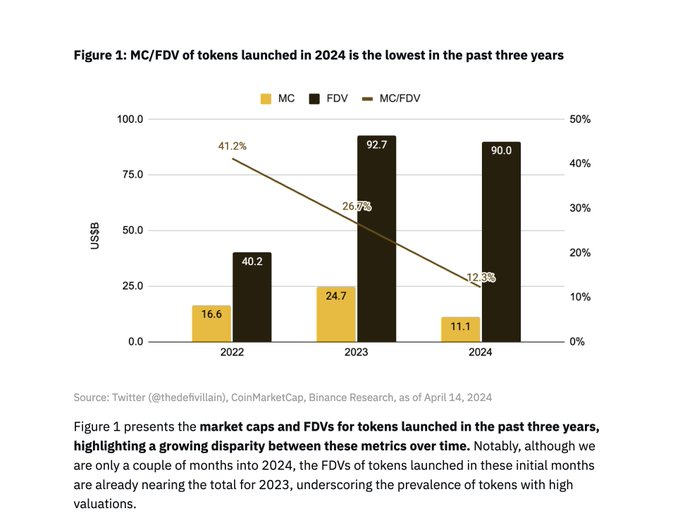

この推測は、私が見た中で最も一般的な見方でもあります。それは客観的でセンセーショナルではないように見えるため、真実に聞こえます。バイナンス・リサーチもこの問題を取り上げたレポートを発表した。

上記の Binance Research のグラフから、このサイクル中に新しく発行されたトークンの平均初期流通率は約13%であることがわかりますが、このデータは本当に前のサイクルよりもはるかに低いのでしょうか?

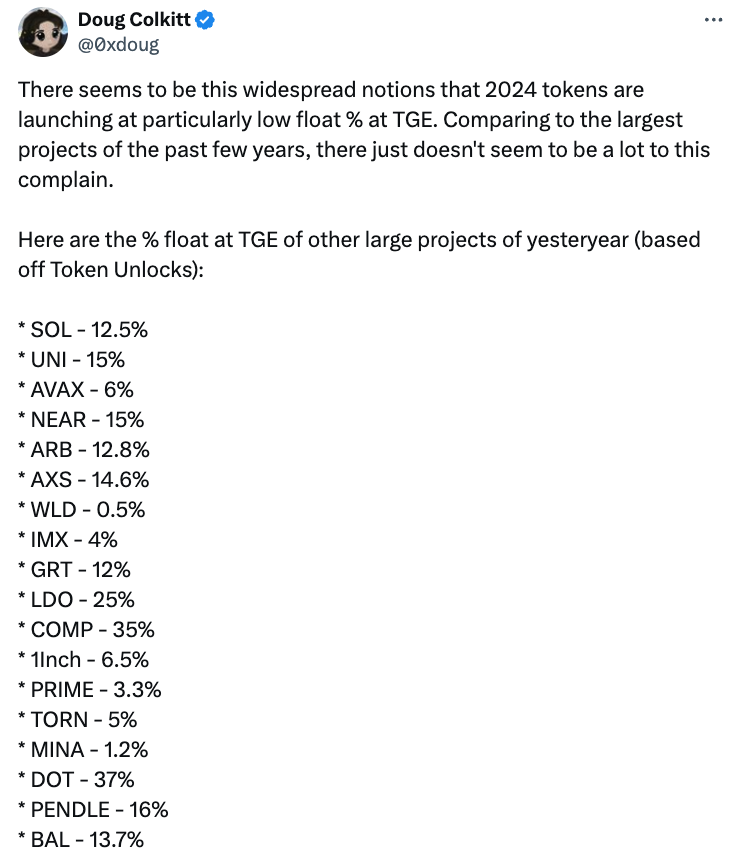

アンビエントの創設者であるダグ・コルキットがデータをまとめました。前回のサイクルでは、これらの主流トークン TGE... の平均初期流通率も 13% でした。

Binance Researchレポートには、2022年のコインの平均初期流通率が41%であると述べた、広く流通しているグラフもあることに注意してください。

これはあまりにもばかげています!私は、初期流通率 41% ではプロジェクトが開始されない 2022 年の市場状況をよく知っています。

2022年に上場されるBinanceのコインリストを確認しました:OSMO、MAGIC、APT、GMX、STG、OP、LDO、MOB、NEXO、GAL、BSW、APE、KDA、GMT、ASTR、ALPINE、WOO、ANC、ACA、API 3 、LOKA、GLMR、ACH、IMX。

簡単なスポットチェックを行うと、IMX、OP、APE などの一部のトークンの初期流通率がこのサイクルのトークンと同様であることがわかります。その中で、IMX の初日の流通率は 10% です。 APE の初日の流通率は 27% (ただし、そのうち 10% は国庫に帰属するため、実質流通率は 17%)、OP の初日の流通率は 5% です。

さらに、LDO (55%) と OSMO (46%) は両方とも Binance に上場されたときの流通率が高かったですが、これらのトークンはすでに 1 年以上前に流通し始めていたため、どちらかを先に上場することはできません。当日の様子をTGE初日の状況と比較します。これが、Binance Researchが41%という数字を出した根本的な理由である可能性がありますが、これはTGEの実際の傾向を表すことはできず、Binanceの上場選択の傾向を表すことしかできません。

たとえ 13% という初期流通率が過去のサイクルと同様であっても、効果的な価格発見を達成するにはこの数字が小さすぎると言う人もいるかもしれません。この議論に関して、最も優れた反論は、株式市場の現状です。2023年の株式市場 IPO の平均流通率は 12.8% です。

初期の流通量が非常に低いことは確かに非常に深刻な問題であり、FIL も発売当初の流通量が非常に低く、それが原因で廃業してしまいました。しかし、バイナンスが最近発売した新しいトークンの場合はそうではなく、初期の流通率は正常の範囲内にあります。

さらに、「流通率が低すぎるため、価格発見が失敗する」という仮説が当てはまる場合、流通率が低いコインのパフォーマンスは低下し、流通率が高いコインのパフォーマンスは向上するはずですが、それほど強い相関関係は見られません。実際、それらはすべて落ちています。

したがって、この推測が最も可能性が高いように思えますが、データを分析した後では、私はそれに同意できません。

ソリューション?同僚は何と言っていますか?何と言えばいいでしょうか?

誰もが「供給量が多く、流通量が少ない」トークンの減少に不満を抱いていますが、実際の解決策を考え出そうとしている人もいます。

多くの人が「Initial Coin Offerings」(ICO)の再導入を提案しています。私は同意しません。IC0 トークンの価格が上場後に急落し、個人投資家が大きな損失を被ったという歴史の教訓を覚えていますか?深刻な影響を受けていますか?また、ICO はほぼどこでも違法なので、これは深刻な提案ではないと思います。

Multicoin Capital の創設者である Kyle Samani 氏は、投資家とチームはトークン TGE の 100% を直ちにロック解除する必要があると考えていますが、規則144aの存在により、これはアメリカの投資家にとって不可能です。

VC機関Arcaは、トークン発行には従来のIPOと同様に引受人の役割が備わっているべきだと考えている。それはうまくいくかもしれないと思いますが、トークンの発行は、取引所に上場して一部のベンダーからサポートを受けるだけの直接上場に似ており、私は個人的には仲介業者の少ない、よりシンプルな上場構造を好みます。

ラティスの共同創設者であるリーガン・ボズマン氏は、個人投資家が早期に購入して上値を獲得できるように、プロジェクトは低価格でトークンを発行すべきだと提案した。考え方は理解できますが、うまくいかないと思います。価格を市場の予想よりも人為的に設定するということは、トークンがバイナンスに上場されてから最初の1分以内に誰でもスプレッドを獲得できることを意味しますが、これによって利益を得られるのは最初の10分以内に注文を迅速に実行したトレーダーだけです。 NFT ミントや IDO でこれが起こるのを何度も見てきました。

「公正なローンチ」モデルに戻ることを提案する人もいます。 「公平な分配」は理想的に聞こえますが、チームが辞めてしまうため、実際にはうまく機能しません。信じてください、DeFi Summerでは多くのプロジェクトが多くの試みを行ってきましたが、イヤーン以外に、ここ数年で非ミームトークンの成功事例を見たことがありますか?

多くの人が、チームがエアドロップの割合を拡大することを提案しました。この取り組みは非常に合理的だと思います。私たちは通常、より良い分散化と価格発見を達成するために、初日の流通量を可能な限り拡大するようチームに奨励しています。しかし、単に大規模なエアドロップを実施するのは大げさだと思います。循環率を上げるのは賢明ではありません。 TGE の後も、プロジェクトにはやるべきことがまだたくさんあります。流通率を高めるためだけに一度に大部分のエアドロップをリリースすると、将来の寄付や資金調達計画において、プロジェクトはより大きな財政的プレッシャーにさらされることになります。

では、VC の実践者として、私たちは何を望んでいるでしょうか?信じられないかもしれませんが、トークンの価格は発売後 1 年以内に真の価値を反映すると予想されます。 VCの収入は「短期的なマークアップ」からではなく、ROIから得られます。つまり、最終的にはトークンを収益化する必要があります。私たちは紙の利益を得ることができませんし、ロックが解除されたトークンを市場価格で評価することもありません(そんなことをする人は頭がおかしいです)。急騰してから暴落する評価額は実際、VCにとって悪いイメージであり、投資している資産クラスに何か問題があるとLPに思わせることになります。こんなことは望んでいません。私たちは、資産価格が徐々に着実に上昇することを望みますが、それはほとんどの人々が望んでいることです。

では、「供給大、流通小」の現象は今後も続くのでしょうか?わからない。 ETH、SOL、NEAR、AVAXなどのトークンの初期の価格と比較すると、これらのトークンの現在の価格は明らかに驚異的ですが、同時に仮想通貨市場の規模も拡大しています。プロジェクトの市場潜在力も以前よりも大幅に大きくなり、成功を収めています。

Ambientの創設者であるDoug Colkitt氏は、このサイクルの新しいトークンのFDVを前のサイクルの古いトークンのFDVとETHの観点から比較すると、その数字が非常に近いことが分かるでしょう。有名な KOL Cobie も最近の投稿でこれについて言及しました。現在の市場がどれほど大きいかは誰もが知っているため、レイヤー 1 の FDV の価値が 4,000 万ドルだった時代には決して戻ることはできません。

全体として、暗号通貨は過去 5 年間で大幅に上昇しており、新興プロジェクトの評価には既存のプロジェクトとの比較が必要になることが多いため、最終的に得られる数値は非常に大きくなります。

私が他の人のアイデアを批判していることに誰かが気づくかもしれません。では、本当の解決策はどうあるべきでしょうか?

答えは、解決策はないということです。

自由市場はそのような問題を独自に解決します。これらのトークンの価格が下落すると、他のトークンの価格も下落し、取引所はより低い FDV での上場を推進し、VC はプロジェクト創設者に貢献することになります。メッセージ - 公開市場の期待の低下によりシリーズ B の価格が引き下げられ、シリーズ A の投資家が目覚め始め、最終的にはシード投資家に影響を与えるでしょう。価格シグナルは常に配信されています。

実際に市場が失敗した場合には、賢明な介入が必要になるかもしれませんが、それが単なる価格設定の誤りであれば、自由市場が価格を変更するだけで独自に問題を修正できます。機関投資家であれ個人投資家であれ、損失を被った人々はこの教訓を心に刻み込んでおり、これらのトークンに対してより低い価格を喜んで支払おうとしています。これが、これらすべてのトークンがより低い FDV で取引されている理由であり、将来のトークンの価格変更を促進することになります。

このようなことはこれまでに何度も起こっているが、市場にもう少し時間を与える必要があるだけだ。

明らかになる瞬間

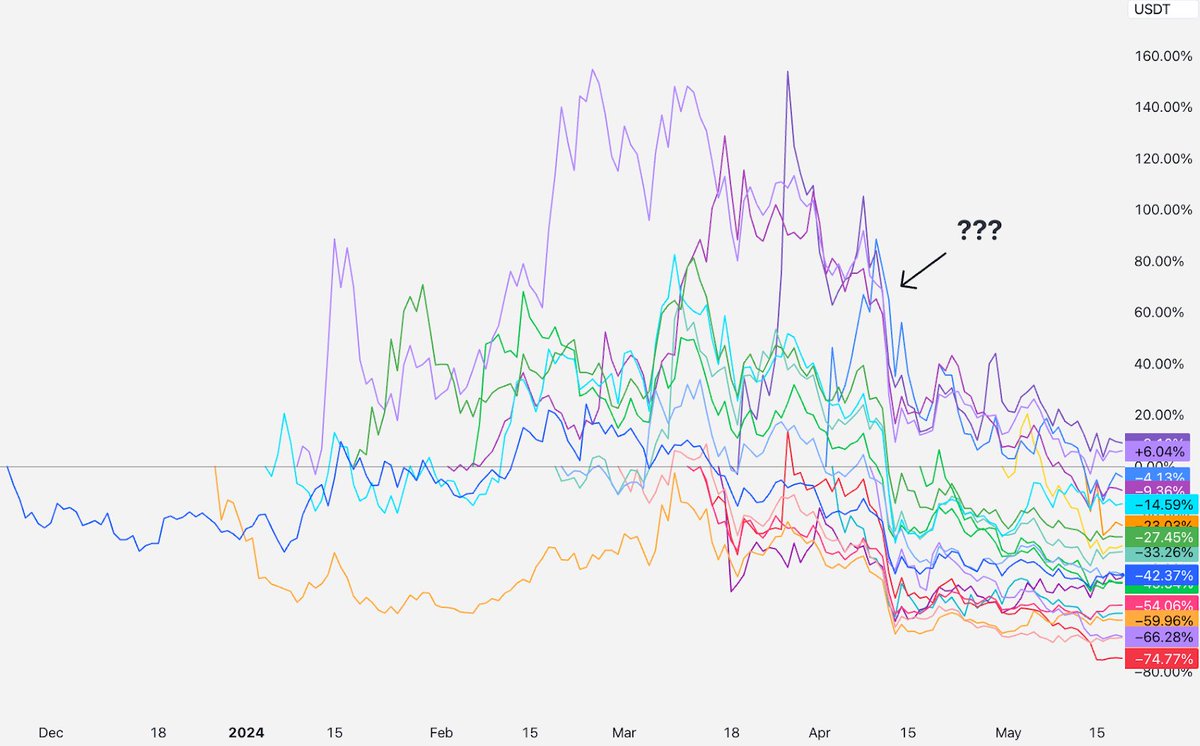

さあ、いよいよ暴露です。 4 月に正確に何が起こったのでしょうか?なぜすべてのコインが下落したのでしょうか?

「犯人」は中東情勢だと思います。

この「供給大、流通小」の銘柄は、上場初期の最初の数か月間は概ね横ばいの取引状態だったが、4月中旬に状況が急変した。イランとイスラエルの間の緊迫した情勢により、戦争の可能性が高まっています。市場は暴落し、ビットコインは徐々に回復しましたが、これらのコインは回復しませんでした。

なぜこれらのコインは依然として低迷しているのでしょうか?私の説明は、これらの新しいトークンは投資家によって心理的に「高リスクの新しいコイン」に分類されており、4月の出来事により「高リスクの新しいコイン」に対する市場の関心が低下し、市場はまだ回復していないということです。はまだこれらの新しいコインを買い戻さないことを決定しました。

確かに市場は時々気まぐれなものですが、この期間中にこれらのトークンが50%下落するのではなく50%上昇していたとしたら、トークン市場の構造が壊れているということについても議論しますか?これも価格設定の誤りですが、方向は逆です。

間違った価格設定は間違った価格設定であり、市場は最終的には自ら修正します。

今何ができるでしょうか?

人はお金を失ったとき、誰のせいにするべきかを知りたがります。創設者? VC?コル?交換?マーケットメーカー?トレーダー?

最良の答えは、誰かが責任を負うわけではないということだと思います(全員に責任があるということも私は認めます)が、異なる役割が新しい市場環境での状況をより良くするのは確かです。

VCにとって私たちがすべきことは、市場の声にもっと耳を傾け、ペースを緩めることです。また、より良い「価格規律」を示し、価値にロックされたトークンを決して使用しないように創設者に伝える必要があります。市場価格で(私が知っているほぼすべてのトップVCは、ロックされたトークンを大幅な割引価格で評価しています)、「この取引でお金を失うわけがない」と思っている場合は、そうする可能性が十分にあります。取引を後悔する。

取引所の場合、トークンのロックが決定される前に、ベンチャーキャピタルの最終ラウンドの評価に基づいて価格設定するのではなく、より低い価格でトークンを出品し、初日の公開オークションに基づいて価格設定を検討する必要があります。ウェアハウスの期限が満たされている場合、トークンをリストしないでください。個人投資家に新しくリストされたトークンのロック解除と FDV ステータスを示すために、より明確なデータを使用してください。

プロジェクト関係者にとって、TGE の初日にさらに多くのトークンを発行する必要があるため、流通率が 10% を下回ると、上場初日に FDV を恐れることはありません。理想的なコミュニティを構築するための最良の価格傾向は、常に徐々に上昇することです。コインが下落していても孤独を感じないでください。AVAXは上場後 2 か月で約 24% 下落し、 SOL は上場後 2 か月で約 35% 下落し、 NEAR は上場後 2 か月で約 47% 下落していることを念頭に置いてください。自分が誇りに思えるものを構築することに集中している限り、最終的には市場があなたの価値を発見するでしょう。

世の何千人もの一般の人々に対しては、あらゆる主張や暴言に注意してほしいと思います。市場は複雑であり、下落は正常です。その理由を知っていると自信を持って主張する人を疑う必要があり、自分で調査し、余裕のある以上の資金を投資しないでください。