トークン発行を突破する方法:「下がるだけで上がらない」呪いを解くには?

原作者: リーガン・ボズマン

オリジナル編集: Deep Chao TechFlow

現在のトークン発行構造は「上昇ではなく下落」モデルを推進しており、トークン価格は大幅に下落します。

トークンは高い FDV で発行され、エアドロップ受信者が売却するにつれて徐々に減少し、その後 VC のロックが解除されると崩壊します。

現在のパターンを打破する方法に関するいくつかのアイデア

Mike Zajko は常に、チームのトークンの軌道に関する最悪のシナリオを ICP チャートとして説明しています。トークンの価格がこのようであれば、長期的には問題が発生します。

再帰性はプロトコルにとって素晴らしいことである可能性があり、価格の上昇は真のコミュニティ/開発者のエコシステムを促進するのに役立ちます

しかし、その逆も真であり、非常に残酷になる可能性があります。

先に進む前に、何かを簡単に定義しましょう。トークン供給には 2 つの主要な指標があります。

循環供給: 循環中のトークン

完全に希釈された供給: トークンの最大数

循環供給量は、完全に希釈した供給量と等しくなるまで、時間の経過とともに増加します。

たとえば、チーム トークンが TGE (トークン生成イベント) でロックされている場合、それらは 12 か月目に権利確定が開始されるときに循環供給に追加されます。これらは常に完全に希釈された供給品の一部です。

時価総額 = 流通トークンの供給量 * 価格、完全希薄化評価額 (FDV) = 完全希薄化後の供給量 * 価格。

時価総額は需要の尺度ですが、FDV は単に供給の尺度です。

時価総額は公的需要の総額であり、価格の変動とともに増減し、流動性が良好であることを前提とした信頼できる指標です。

どちらの指標も現在の市場トークン価格に基づいているため、FDV は時価総額とともに増加しますが、時価総額の上昇はこれらのロックされたトークンに対する追加の需要を意味するものではありません。

ロックされたトークンの所有者は実際には、はるかに低い価格で喜んで販売する可能性があるため、FDV は真のネットワーク価値のあまり正確な尺度ではない可能性があります。

一部のトークンはFDVで非常に乱暴に取引されるため、FDV(完全希薄化評価)は実際にはミームであるという議論があります(たとえば、ワールドコインのFDVは500億ドルです)

これらの資産で頻繁に取引する場合、ロック解除に引っかからない限り FDV はそれほど重要ではない可能性があるため、これは個人投資家にとっては理にかなっているかもしれません。

しかし、FDV はロックされたトークンを保持しているため、VC にとっては絶対に重要です。現在、VC からの融資契約の大部分には 1 年間の固定期間があり、その後 18 ~ 36 か月以内に期限が切れます。

VCは3〜4年後に予想されるFDVで資産を評価する必要があります。これは、LPに返せる額を正確に反映しているためです。しかし、残念なことに、この市場はそのようには機能しません。

それでは、私が今話している現在のパラダイムとは何でしょうか?

高いFDV(完全希薄化評価)でトークンを発行する

流通しているトークン供給量の 20% 未満

パブリックトークンの販売はありません

大量エアドロップ

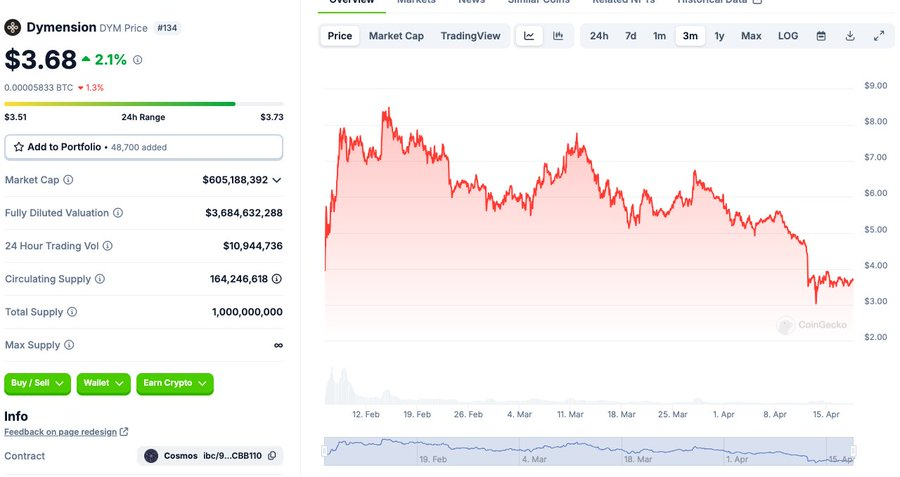

Dymension はその一例で、80 億ドルという驚異的な FDV、流通供給量の 16%、一般販売なし、最大 9 桁相当のエアドロップで発売されます。

なぜこのようなことが起こるのでしょうか?

エアドロップのパラダイムが始まると、これはトークンを追加せずにエアドロップのドル価値を高める方法になったと思います。

そしてそれはチームとベンチャーキャピタリストの自尊心を高めます。

はい、VC やチームはロックされたトークンを販売できますが、ロックされたトークンに対する需要がどの程度あるのかわからないため、これがどの程度一般的であるかはわかりません。

ただし、これらのプロジェクトが常に上記の方法で開始されるわけではありません。現在最も有力な L1 (レイヤー 1 ブロックチェーン)

発行時の FDV は 10 億ドル未満

ロック解除プロセスは通常同様ですが、権利確定期間は通常より短くなります。

個人投資家は比較的低価格で購入可能 (<$500M FDV)

エアドロップなし

NEARを例に挙げると、リリース時の流通量は20%でしたが、すぐにコミュニティセールが始まり、1年以内に50%が流通し、リリース時のFDVは5億~8億ドルでした。

SOL は当初、発行部数の約 20% でしたが、1 年後には約 75% の発行部数になりました。初期 FDV は 3 億ドルから 5 億ドルの間

$SOL は、何ヶ月もの間、5 ドル未満で購入できます。

$LINK は数億の FDV に対して発行され、FDV は取引開始から最初の 18 か月で通常 10 億ドル未満でした。

これらのトークンにはすべて強力なコミュニティと強固なトークン所有者基盤があり、コストは比較的低いです。私たちがいつも話している伝説的な暗号コミュニティとは何ですか?

私見:コミュニティとは、ネチズンと一緒にお金を稼ぐことを意味します。暗号通貨の分野では、収益を上げていない強力なコミュニティはほとんどありません。

ICP チャートを振り返ってみて、強力な ICP コミュニティがあると本当に思いますか?絶対に無理です。

次は何が起こる?

トークンの価格は、売り手よりも買い手が多い場合にのみ上昇します。

それでは、今日の市場の買い手は誰でしょうか?決して機関投資家ではありません!

はい、流動性ファンドはいくつかありますし、トークンを購入する仮想通貨VCファンドもいくつかありますが、実際には流動性市場に流入する資金はそれほど多くありません。

ETH/BTCを除けば、年間絶対最大流入額はわずか100億ドルから150億ドルに過ぎません。

今週だけで、総供給量が50億ドルを超えるトークンが3件発行されており、市場の供給量を食い尽くすほどの機関投資家による入札がある可能性はありません。

最終的に、これらすべてのトークンの最終購入者は個人投資家です。

しかし問題は、個人投資家が高評価で流通量の少ないトークンに非常に限られた関心を持っていることだ。既存の問題が 2 つあります。

まず、これらのコインは高価です。 10 桁の FDV で何かを購入するのがお得だと考える人はいないでしょう。

第二に、これらの大規模なエアドロップを通じて、個人投資家は無料でトークンを受け取ることができます。では、なぜ彼らはさらに購入するのでしょうか?

今年最も期待されているコインのリリース

EigenLayer は100 億ドル以上の FDV で発行される可能性があります。少なくとも、ある程度の知識を持つほとんどのETH保有者はすでにEigenlayerを利用していると思います。

全ETHの3%以上が入金され、エアドロップの物語を中心に50億ドル以上のエコシステムが形成されました。

論理的に考えると、Eigenlayer のエアドロップが必要な場合は、おそらくすでに ETH を所有しているでしょう。

ETH をお持ちなら、おそらく今、Eigen トークンを獲得するためにそれを使用しているでしょう。したがって、潜在的な購入者の大部分が無料でトークンを受け取ることになります

もちろん、人々はさらに買いに行くこともできますし、明らかにゼロではない購入もあるでしょうが、それが巨大な市場であるかどうかは懐疑的です

私は個人的に、まともなエアドロップを期待して、さまざまなLRTやEigenにかなりの量のETHを持っています。

FDV が 200 億ドルだったら、もっと買いますか?答えは明らかにノーです。

では、他の買い手市場とは何でしょうか?

個人投資家は、Eigenlayer へのアクセスを希望していましたが、さまざまな理由でトークンを購入できませんでした。もちろん買い手の数はゼロではありませんが、$EIGENをFDVで250億ドルで購入したいと考えている個人投資家が多数いるとは思えません。

そうですね、購入者の対象者が限られていることがわかりました。

売り手はどうですか?

FDV が十分に高ければ、VC は明らかに売れるでしょう。

1 億ドルのシードラウンドから 200 億ドルの FDV にまで成長したのであれば、資金をテーブルから外すのは完全に理にかなっています。

個人投資家はこの動きを認識しており、追跡しています。トークンのロック解除については詳しく文書化されています。詳細については、ここをクリックしてください。

エアドロップ参加者は販売していますか?このエアドロップでの売上の割合に関する大量のデータは見たことがありませんが、無料で手に入るものは買うものよりも価値があるという心理学的概念は明らかです。

ほとんどのエアドロップも、あなたが入金/ステークする資産の名目価値に基づいているため、ポートフォリオのごく一部を占めます。たとえば、Eigen に 1 イーサリアムを入金した場合、0.05 ~ 0.01 イーサ相当のポイントを受け取る可能性があるため、そうではありません。これはエアドロップをプレイするほとんどの人にとって非常に重要です。

だからこそ、私たちは下向きのみのパラダイムにいるのです。私はこれらのプロジェクトのあら探しをするつもりはありません。彼らが何をしているのか私には分かりませんが、彼らは皆善意を持っていると思いますし、Eigen は斬新な製品です。

どうすればこのパターンから抜け出せるのでしょうか?

現状のモデルから脱却するには、次の3つの方法が必要だと考えています。

リニアロック解除

パブリックトークンセール

クールなものを作成する

6MV は優れた調査を行った結果、小規模なロック解除イベントは大規模なイベントよりも価格に与える影響が小さいことが一般的にわかっています。

正しい方向性は、TGE のように 36 か月の線形ロック解除アプローチでトークンの 20 ~ 25% を流通させることだと思います。

さらに、パブリックトークンセールを採用する必要があります。個人投資家にあなたのプロジェクトに大規模に賛同してもらい、Near のトークン販売は CoinList ウェブサイトを 2 回クラッシュさせるほどの需要がありました。

TGE の前に大きなニーズがあったことは明らかです。コミュニティがエアドロップ以外のトークンで 5 ~ 25,000 ドルを蓄積できるようにすると、さらに多くのロイヤルティを購入できるようになります。

結局のところ、大切なのはクールなものを作ることなのです。このサイクルでパフォーマンスが向上したプロジェクトは、Ethena や Jito などの非常に斬新なプロジェクトになる傾向がありました。これがサイクルの残りの部分に当てはまるかどうかはわかりませんが、直感的にはそうかもしれません。

おそらく個人投資家は、10 番目の並列 DA (データ可用性) モジュラー ソリューションを求められることにうんざりしているのでしょう。

ベンチャーキャピタリストは、ミームコインが問題を引き起こしていると不満を言うかもしれないが、以前のサイクルの市場構造が永遠に続くと考えているのであれば、問題は実際には彼らにある。

私は依然として非常に強気であり、積極的に展開しています。これは市場のマクロな視点ではありません。

これは警告です。現在のトークン発行構造を支持しても、長期的な成功は明らかに期待できません。

私は過去 10 年間、これらのプロトコルを市場に投入してきましたが、どのプロトコルが機能し、どのプロトコルが機能しないかを何十回も目撃してきました。

VC やアドバイザー、あるいは最高の FDV で買うのが賢明だと言ってくる他の人からの悪いアドバイスに耳を傾けるのはやめましょう。