Galaxy:10张图解读RWA、DeFi和以太坊生态的活力

原作者:ザック・ポコーニー、ギャラクシー

オリジナル編集:Deng Tong、Golden Finance

2024 年が始まってから 50 日が経過しました。チェーン上のトークン化された RWA の市場価値が過去最高に達し、一部の主要な L1 および L2 で DeFi に参加しているアドレスの数が 2 年間で最高に達したことがわかりました。 、そしてイーサリアムのL2エコシステムは常に動的であり続けています。このレポートでは、オンチェーン データのレンズを通じて、業界で新たに出現している主要なトレンドのいくつかに焦点を当てています。

RWAトークンの時価総額は2月2日に約2兆7,740億ドルと過去最高を記録し、トークン化された金融資産(国債や債券、民間信用、不動産など)市場は2月に1兆6,140億ドルと過去最高を記録した。 8回の新高値。 RWAトークンの時価総額がこのマイルストーンに達したことにより、暗号ネイティブ資産はDeFiの主要分野においてRWAと比較して市場シェアを獲得しています。

プライマリ L1 および L2 で DeFi とやり取りするアドレスの数は、ここ 2 年間で最高近くの 445,000 アドレスに達しています。 Dex は、ユーザーが初めて DeFi を使用するときに最も一般的なタイプの DeFi アプリケーションの 1 つです。

イーサリアム エコシステム (L1 およびメイン L2) では、毎日のアクティブ アドレスの数が史上最高に達し、毎日のトランザクション数は増加し続けています。先月は L2 の収益も大幅に増加しました。

RWA

2024 年 2 月 2 日、トークン化された現実世界の資産の時価総額は史上最高を記録し、2 兆 7,740 億ドルに達しました。特に、財務省やその他の債券、民間信用、不動産を含む金融資産は、2024年2月8日に16億1,400万ドルという過去最高を記録した。これらの値は、Ondo の OUSG や Tether の XAUT などのパブリック ブロックチェーン上の RWA トークン自体の価値のみを考慮しており、ONDO や CFG などのステーブルコインや発行者トークンは含まれていないことに注意してください。金融資産 RWA 国債/債券のドミナントは 58.1% で、2024 年 2 月 26 日時点の過去最高値から約 110 ベーシス ポイント低下しました。

RWA トークンのオンチェーン トークン時価総額は最高値を更新しましたが、オンチェーン製品における RWA の支配力と使用率は低下しています。これはDAIのステーキングで最も顕著であり、2023年10月下旬以降、RWAの使用量は着実に減少しています。これは、オンチェーン RWA よりも暗号ネイティブ資産への選好が高まり、ひいては暗号通貨に対する需要が全体的に増加していることを示す重要な兆候です。 LST に裏付けられたステーブルコインの最近の成長は、この概念に拍車をかけるだけであり、この傾向が強いことを示しています。

さらに、暗号ネイティブ資産の生産性はいくつかの側面で RWA を上回りました。これについては、12月1日のニュースレターでMakerとDAIを例に挙げて取り上げましたが、仮想通貨担保ローンはRWAよりも高い安定手数料を受け取っていました。この力関係は今も健在で、MakerDAO がオンチェーンボールトの一部に対する安定化手数料の引き上げに投票したため、再び成長しています。最も注目すべきは、stETH保管庫を通じてDAIを鋳造する手数料を191ベーシスポイント引き上げることだ。これは、財務省短期証券の利回りと比較した主要なステーブルコインの年換算の供給利回りにも存在します。以下のチャートは、Aave v2/v3 および Compound v2/v3 での USDT、USDC、DAI、および FRAX 借入額の加重平均供給 APY を使用しています。ステーブルコインの利回りは、2023年10月下旬から11月上旬(DAI RWAの担保が下落し始める直前)以来、一貫して3か月物財務省短期証券の利回りを上回っています。

DeFi ユーザーと維持率

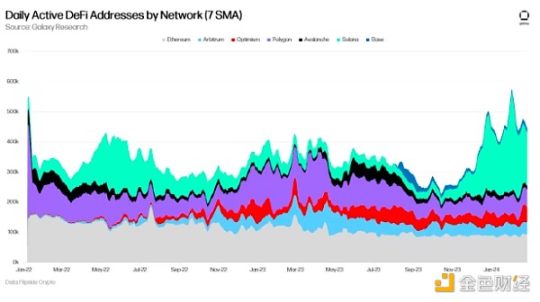

7 日間の SMA データによると、2 月 1 日、主要な L1 および L2 で DeFi を使用するデイリー アクティブ アドレス (DAA) の数は、2 年ぶりの最高値を記録し、576,000 アドレスに達しました。 Solana は、2024 年 2 月 1 日 (木星のエアドロップの翌日) に 330,000 の最高値に達した後、最もアクティブな毎日の DeFi アドレスであり、2024 年 2 月 20 日の時点で 196,000 に達しています。一方、イーサリアムは過去1年間でDeFiユーザーを失いつつある(2023年2月20日時点の12万アドレスから24%減少)。次のセクションでは、イーサリアムのアクティビティとユーザー数について詳しく説明します。

Dexe は、ユーザーが上記の 7 つのチェーンで DeFi に参加するための重要なコンポーネントとなっています。参考までに、下の図では、金融アプリケーション カテゴリには、融資プラットフォームや収益アグリゲーターなどのアプリケーションが含まれています。 2023年9月以降、これら7つのチェーンでDeFiに参加する新規ユーザー全体のほぼ60%がDEXからスタートしました。これは、過去6か月以上にわたるDeFiをめぐるエアドロップと憶測の波と一致しています。また、過去 3 か月間で新しいユーザーを DeFi に引き付ける上で NFT の重要性が高まっていることにも注目してください。

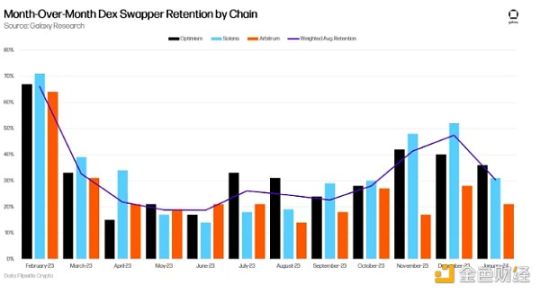

DEX ユーザーの維持率は、1 月までの 3 か月間で特に好調でした。 Solana は、過去 5 か月間観察されたチェーンの中で DEX ユーザー維持率が最も高く、これは Jupiter のエアドロップ キャンペーンに起因すると考えられます。以下のグラフは、DEX ユーザーの月次維持率 ( 月に参加したユーザーの維持率) を追跡しています。これらのユーザーの月間維持率は 4 か月連続 (Solana の 6 か月) で上昇傾向にありましたが、2024 年 1 月に低下しました。加重平均維持率は、1 か月あたりの新規 DEX ユーザー数に基づいています。

イーサリアムとレイヤー2

イーサリアムは、ユーザー数と仮想通貨Twitterの全体的な活動の減少で批判されている。過去 2 年間の大部分において、毎日のアクティブ アドレスの数とトランザクション数などのアクティビティ指標が横ばい、またはわずかに減少していることは事実ですが、ロールアップ中心の将来が約束されているため、L1 だけでイーサリアムを測定するのは不合理です。 。上位 L2 の一部を考慮すると、ユーザーの増加とアクティビティは過去最高に近づいています。

以下のグラフは、イーサリアム L1 とその主要な L2 の一部のネットワーク全体の毎日のアクティブ アドレスの合計を示しています。 2 月 21 日の時点で、これらのネットワーク上の毎日のアクティブ アドレスの総数は 120 万を超え、そのうちイーサリアム L1 が占有するアドレスは 360,000 アドレスのみでした。このチャートには、すべてのイーサリアム L2 のサブセットのみが含まれていることに注意してください。

イーサリアムと同じ L2 のトランザクション数は同様の高さを示しています。イーサリアムの L1 トランザクションの低迷にもかかわらず、その L2 エコシステムは、2024 年 2 月 26 日までの 30 日間で 1 日あたり平均 314 万トランザクションを記録しました。

好調な取引件数と一致して、収益も増加しました。 2024 年 2 月 26 日の時点で、Arbitrum、Optimism、Base、Scroll、Zora、zkSync は、7 日間 SMA を使用して 1 日あたり 150 万ドルの収益を上げていました (これらはユーザーが集計ソーターに支払う料金です)。 2024 年 2 月 26 日は、同チェーンの 1 日あたりの連結売上高が観測された日としては 2 番目に高かった日でもあります。

2024 年 2 月 26 日までの 30 日間に、これらの L2 はイーサリアム L1 に 2,160 万ドル以上のデータ費用も支払いました。以前にイーサリアム L1 で実行されたアクティビティがロールアップで実行されるため、この数値はますます重要になります。

要約する

上記のデータから得られるいくつかの重要なシグナルを次に示します。

DeFiにおけるRWAに代わる暗号ネイティブ資産への需要は続いています。

大規模なエアドロップは終了し、ユーザーは引き続き DeFi に集まりましたが、DEX 維持率は 1 月に低下しました。これは、DeFi のこの分野におけるユーザー間の流出または降伏を示しています。

イーサリアムのアクティビティとユーザー数は減少していることが指摘されていますが、その L2 エコシステムは依然として活発であり、トランザクション数は過去最高に近づいています。