Galaxy比特币年度挖矿报告:直面哈希价格波动

原作者:ギャラクシー

元の編集: 1912212.eth、Foresight News

まとめ

1年前に書いたように、2022年はビットコインマイナーにとって最も困難な年となりつつある。マイナーはコスト削減、資産売却、ビットコイン在庫の低価格での流動化を強いられる逆風に直面している。対照的に、2023 年は回復の年であり、ビットコイン価格、取引手数料、ネットワークの困難さの大幅な上昇が顕著です。ビットコイン価格は、スポットビットコインETFが承認されるとの期待から、2022年後半の安値16,524ドルから反発し、年末には42,217ドル(+155%)となった。

Web3 アプリケーションとビットコインのトークン化のブームを可能にした碑文の導入により、取引手数料は前年比 336% 増加しました。ビットコイン価格の上昇と取引手数料の組み合わせにより、ハッシュ価格が大幅に上昇しました。ハッシュ価格の上昇と、より効率的な新しい ASIC が市場に投入されたことにより、ネットワークの難易度が大幅に増加しました (前年比 104% の成長)。ネットワークの難易度が大幅に上昇したにもかかわらず、7D トレイルのハッシュ価格は 0.095 ドル (+57%) で年末を迎えました。 2023 年のもう 1 つのハイライトは、中東、南米、ブータン、中国、ロシアなどの地域における国際的なコンピューティング能力の向上です。

半減期に備えて、いくつかの大手マイナーは株式融資を利用して大規模な ASIC を購入し、マイニングファームの規模を拡大し、効率を向上させました。このレポートでは、2023 年のビットコインマイニング業界に影響を与えるあらゆる主要なイベントとトレンドを詳しく調査し、来る第 4 四半期半減期を含む 2024 年の状況についての見通しと展望を提供します。

このレポートのタイトルが示すように、ハッシュ価格のボラティリティは、マイナーが弱気市場中に業務を微調整した後に習得しなければならない新たな領域です。取引手数料の半減や不安定な取引手数料などの課題に直面しているため、コンピューティングパワーのフロンティアを征服することは、既存のプレーヤーが生き残るために非常に重要です。

要点

激動の2022年を経て、ビットコイン価格の上昇、取引手数料の高騰、エネルギー価格の下落により、マイナーは2023年に待望の休息を得ようとしている。コンピューティング能力の急速な向上により、これらの変化の一部が相殺され、2023 年にはコンピューティング能力が 104% 増加します。

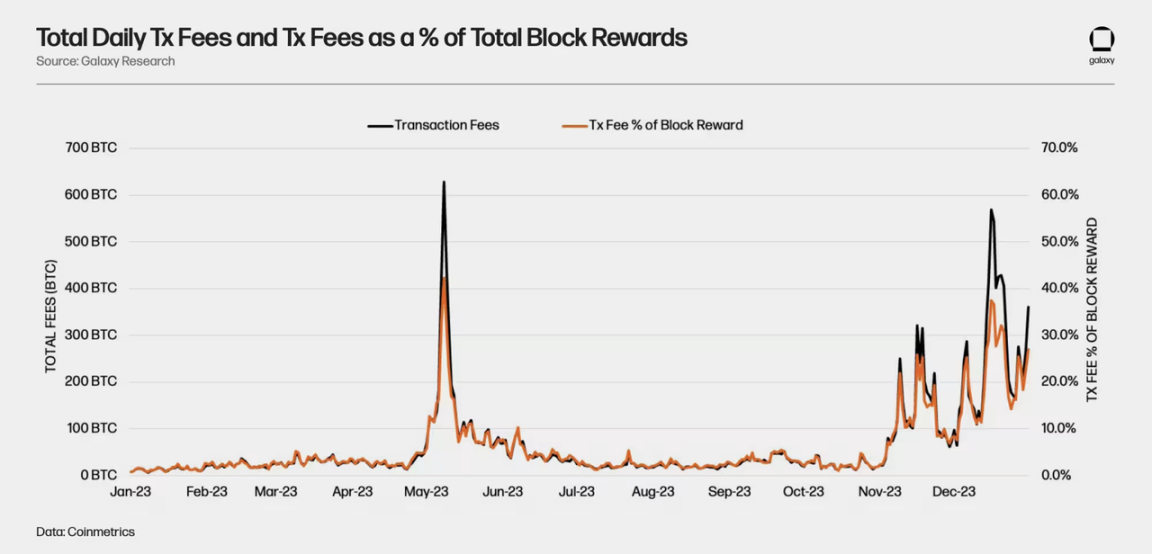

取引手数料は2023年の巨大なダークホースとなる。 2023 年には取引手数料が定期的に高騰し、マイナーの収益が大幅に増加しました。 2023 年の取引手数料は合計 23,445 ビットコインで、そのうち Ordinals 取引は 5,000 ビットコインに貢献しました。 2023 年の手数料は 2022 年の合計取引手数料の 4 倍を超え、合計 5,375 BTC になります。

ブロックスペースの需要が変動するため、2024年にはハッシュパワーの価格変動が増大し、取引手数料が大幅に変動し、ハッシュパワーのさらなる変化につながると予想されます。

この年、マイナーは 94 EH 以上のマイニング マシン、15 億 3,000 万ドル以上を購入しました。鉱山労働者は、半減期の前に格納庫を更新するために、効率が 20 J/TH 未満の新世代マイニング リグの購入に特に重点を置いています。

2024 年のネットワーク コンピューティング能力は 675 EH ~ 725 EH になると予想されます。

世界の採掘電力コストは主に天然ガスによって決まり、2023 年も特に米国で非常に安定しました。これは、2022 年の東ヨーロッパの混乱によって引き起こされる変動とは対照的です。この安定性の原動力には、記録的な米国の天然ガス生産量、過剰在庫、気温上昇による需要の減少、産業消費のわずかな減少が含まれており、今後の半減期イベントに向けて鉱山業者に安定したエネルギーコスト環境を提供しています。

収益の変動と取引手数料への高い依存に直面しているビットコインマイナーは、収益の予測可能性と安定性を確保し、投資家の信頼を維持するために、ハッシュレートデリバティブ契約などのツールを含む新しいリスク管理戦略を積極的に評価しています。

2023年の振り返り

ネットワークメトリクス

ビットコイン価格

ビットコインの価格は年初に16,524米ドル、年末には42,217米ドルで、155%上昇しました。 2023 年のビットコイン価格の上昇は、いくつかの要因によって引き起こされます。

ビットコインの低迷したスタートの基本効果は、FTXの崩壊と2022年後半のいくつかの有名な破産企業の強制売却によってもたらされました。

銀行危機はビットコインのユースケースにスポットライトを当てています。

複数のスポットビットコインETFの申請/再申請の発表により、ETF承認後の資産への大規模な資金流入への熱意が高まった。

過去の半減期イベント中に観察された過去の価格変動。

取引手数料

2023年の取引手数料は合計23,445BTCで、2022年にユーザーが支払った5,375BTCの4倍以上となった。 2023年の登録件数の急増、特にBRC-20周辺の鋳造と取引活動により、5月、11月、12月に手数料圧力が継続的に発生した。 2023 年には、Ordinals のトランザクションにより 5,000 ビットコインを超える手数料が発生しました。

ネットワークの難易度と計算能力

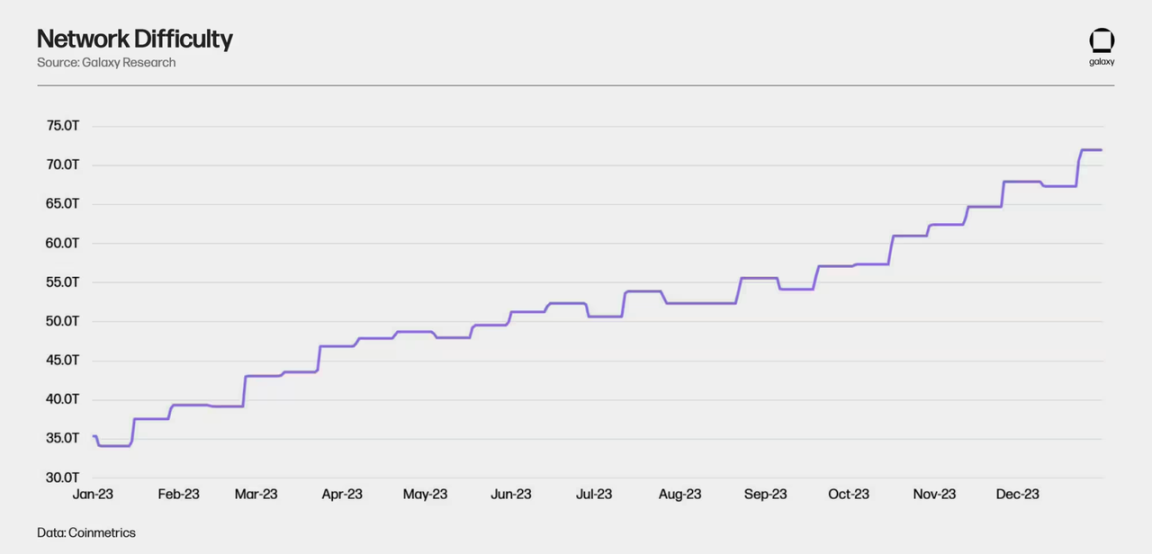

2023 年には、ネットワークの難易度は 35.3 T (暗黙の計算能力 253 EH) から 72.0 T (暗黙の計算能力 515 EH) に上昇し、年間 104% 増加します。 2023 年のコンピューティング能力の増加は、前年のコンピューティング能力の増加をはるかに上回ります。コンピューティング能力は、2022 年、2021 年、2020 年にそれぞれ 45.7%、30.5%、34.8% 増加しました。今年のハッシュレートの成長には複数の有利な要因があり、その一部については 2023 年中間レポートで概説しています。

ハッシュ パワーの成長を促進する最大の要因の 1 つは、2022 年に始まった最後の強気市場の間に ASIC の提供と新しいプロジェクトが稼働することです。

Bitmain と MicroBT の新世代の比較的安価なマイニング マシン (M 50 シリーズ、M 60 シリーズ、S 19k Pro、S 21、T 21 など)。

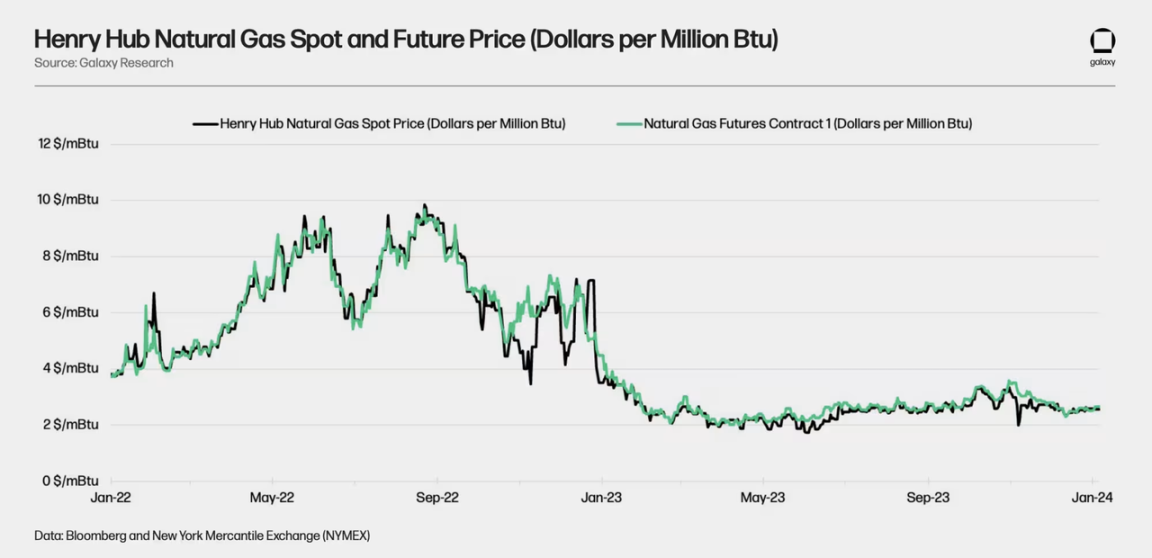

天然ガス価格は 2023 年に下落し、鉱山労働者のエネルギーコストが低下します。

ビットコインの価格は年間を通じて上昇し続けています。

取引手数料は定期的に急増し、マイナーに追加の収入をもたらします。

国際的なコンピューティング能力がオンラインに登場します。

ASIC メーカーはファウンドリの生産能力を維持し、より効率的な新しいモデルをリリースします。

採掘者は採掘機をダウンクロックして、収支を改善します。

株式資本市場は 2023 年に徐々に開放され、鉱山労働者が短期的な成長機会に向けて資金を調達できるようになります。

コンピューティング電力の価格

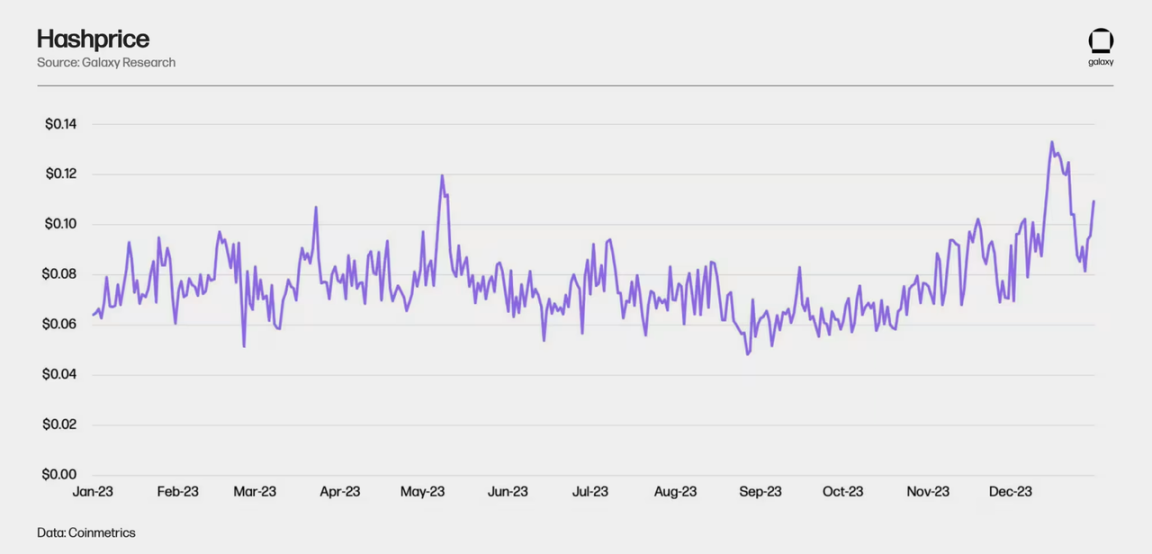

ビットコイン価格の変動、取引手数料、ネットワークの困難などが重なり、ハッシュ価格は2023年の大部分で0.06ドルから0.10ドルの間で変動した。ハッシュ価格は、1 日あたり 1 TH/s のコンピューティング能力の期待値を指し、BTCUSD、難易度、マイナー収入 (ブロック補助金 + 手数料) の関数です。ハッシュ価格は8月下旬に一時的にこの範囲を下回ったが、取引手数料が急騰した5月、11月、12月にはこの範囲を上回った。

エネルギー価格

天然ガスは、世界中のマイナー、特に米国で使用される電力の大部分の主要な価格設定要素であり、世界の暗黙のハッシュレートの 30 ~ 35% を占めています。 2023 年の天然ガス価格は非常に安定しています。この安定性は、ガスパイプラインと世界のエネルギー貿易に不確実性をもたらした東ヨーロッパの混乱が一因となり、天然ガス価格が大幅に変動した2022年の変動性とは対照的である。この時期、不確実性が広がる中、天然ガスの生産と貯蔵が世界的に急務となっています。

2023 年の天然ガス価格の相対的な安定には、いくつかの要因が寄与しています。米国では、記録的な天然ガス生産量が消費量の伸びを上回り、価格安定の維持に重要な役割を果たしました。同時に、天然ガス在庫の増加がこの安定性にさらに寄与しています。 2023 年上半期の米国全土の穏やかな気温により、特に住宅部門と商業部門で暖房需要が減少しました。この一貫したフラットな価格設定軌道により、マイナーは 2023 年を通じてより安定したエネルギーコスト環境を提供し、歓迎すべき利益軽減を提供し、来るべき半減期イベント中に有利な立場に立つことができます。

監督

2023 年のいくつかの重要な法律は、特に ERCOT においてマイナーの活動能力に影響を与える可能性があります。

2023年上半期に導入されたテキサス州法案1929では、大量の中断可能な電力を必要とする仮想通貨マイニング施設をERCOT電力エリア内に登録することが義務付けられており、2023年9月1日に発効する。

テキサス州法案 1751 は、鉱山労働者が補助サービスや送電網分散プログラムに参加することを禁止することを提案しましたが、議員よりもさらに前進することはできませんでした。この法案はERCOT地域の鉱業を対象とした初めての積極的な法案であったため、業界心理に大きな影響を与えた。

バイデン政権が提案したDAME(デジタル資産マイニング・エネルギー)税は、ビットコインのマイニング事業に大幅な新税を課すことになるが、同税は予算から削除されており、これはビットコイン支持者にとって大きな勝利だ。

新しいFASB規則により、企業の貸借対照表上でビットコインを公正価値で測定できるようになりました。前回のEOYレポート(2022年)でこのルール変更について説明しましたが、主に大規模なBTC資金を持つマイナーが現在の価格で価値を計算できるようになり、純利益の数値が増加することで利益をもたらします。この変更は 2025 年に発効する予定ですが、早期に適用することも可能です。

エリザベス・ウォーレン上院議員は、デジタル資産ロンダリング法の一環として、銀行秘密法(BSA)を延長してマイナーにKYCを適用することを提案した。

米国外の他の動向は、各国が現在、ビットコインマイナーを誘致し、マイニング業界に明確な規制を提供するために競争していることを示しています。

ロシアはビットコインを輸出可能な商品として扱うための規制枠組みを拡大し続けている。ビットコインのマイニングを天然資源の採掘と同一視することで、ロシアはビットコインの重要性を認識するだけでなく、それを経済の枠組みに組み込んでいる。これにより、同国の最近の鉱業拡大が今後も促進され、より制限的な政策をとっている国々に「ビジネスに優しい」代替手段が提供されるはずだ。

2024 年の規制動向

昨年、ビットコインの環境への影響をめぐる議論は、慎重な楽観主義に移行したように見えたが、特にスポットビットコインETFの承認により金融機関の業界に対する扱いが変わるため、この勢いは2024年も続くと予想される。大手メディアではビットコインマイニングに対する敵意に近い態度が続いており、グリッドバランシング、再生可能エネルギーのインセンティブ、廃棄物消費などについてのより微妙な議論に取って代わられている。

しかし、新しいメモリプール ダイナミクス (MEV) の出現と新しいマイニング プール技術の採用により、米国のマイニング プールの立場が挑戦される可能性があると私たちは考えています。

トランザクション選択プロセスにおけるマイニングプールとマイナーの役割にもっと注意を払ってください。 2023 年後半に、Stratum V2 などのテクノロジーを使用した分散型プール マイニングに焦点を当てた 2 つの新しいマイニング プール (OCEAN と DEMAND) が誕生しました。 Stratum V2 の主な利点は、プール マイナーがプール オペレーターのみによって決定されるブロック テンプレート構築プロセスに参加できることです。ブロック テンプレート構築の民主化は分散型マイニングにとって素晴らしいことですが、この機能はマイナーのオプトインであり、KYC/AML の観点から見た特定の規制リスクのため、ほとんどのマイナーは独自のブロック テンプレートを作成したいとは考えにくいです。

上場マイナーからの洞察と傾向

資金管理戦略

BTC価格の上昇と手数料の大幅な値上げにより、2023年を通じて収益は増加しましたが、上場マイナーは年間を通じてBTCの販売がほとんどありませんでした。

2022 年と 2021 年の強気市場では、上場マイナーは生産において基本的に HODL 戦略を採用しました。市場が変わりビットコイン価格が下落すると、多くの上場マイナーはバランスシートのレバレッジを削減し、運営コストを賄うために資産を売却することを余儀なくされた。それ以来、上場マイナーの資本管理戦略はより慎重な方向に進化し、ビットコインを保有するか全額売却して現金にするかというバランスのとれたアプローチが取られています。 2023年下半期にマイニング経済が改善するにつれ、上場マイナーはより多くのビットコインを保有し、ETFや半減期の話から生じる可能性のある価格リスクを引き受ける意欲が高まるだろう。 FASBが公開企業の貸借対照表に保有するビットコインの公正価値会計を認めるガイダンスを更新したことで、上場マイナーは再び貸借対照表にビットコインを保有することをより広範囲に受け入れるようになるかもしれない。

上場マイナーのネットワーク コンピューティング能力シェア

2022年の仮想通貨市場の崩壊と金利の上昇により、上場ビットコインマイナーが新たな株式を調達したり、債券を発行したりすることが極めて困難になるだろう。その結果、株式および債券資本市場は2023年上半期までほぼ閉鎖されたままとなり、上場鉱山会社が2023年の大半において成長を優先することが困難となった。他の地域のマイナーも、北米のマイナーのコンピューティング能力のシェアを削減し始めています。株式資本市場では、鉱業経済の改善に伴い、2023 年下半期には鉱業エクスポージャーに対する需要が高まると予想されます。北米の鉱山労働者は、公開市場を通じて資本にアクセスできるため、鉱業の成長サイクル中に民間の鉱山労働者や他の地域の鉱山労働者に比べて大きな利点が得られます。

ASICマイニングマシンへの投資

2023 年前半でも、ほとんどのマイナーは 2022 年までに ASIC 購入注文をアクティブ化することに依然として注力していますが、少数のマイナーは ASIC を大量に購入しています。 2023年下半期、特に第4四半期に株式資本市場が改善するにつれ、いくつかのマイナーが大規模なASIC購入注文を発表した。上場マイナーが2023年の最初の3四半期に合計11億米ドルの株式を調達したことは注目に値します。ビットコインの価格とセンチメントが改善するにつれて、この傾向は第 4 四半期にさらに加速する可能性があります (この記事の執筆時点では、上場マイナーの財務データはまだ公開されていません)。スポットビットコインETFが承認されました。自己資本と比較して、負債資本で調達されたのはわずか 4,400 万ドルであり、成長資金の手段として負債に依存している鉱山労働者が直面する極度の課題を浮き彫りにしています。

第 2 四半期初めに半減期が急速に近づく中、2024 年のマイナーの主な焦点はフリート効率の向上 (J/TH の削減) であり、インフラストラクチャと生産能力の拡大は二次的な目標になります。

この年、鉱山労働者は 94 EH を超える採掘リグを 15 億 3,000 万ドル以上購入しました。

2023 年下半期には、マイナーの購入注文は 39.4 EH から 62.8 EH へと 59.3% 増加しました。マイナーは特に、Bitmain と MicroBT の S 21/T 21 や M 66/M 56 など、効率が 20 J/TH 未満の新世代マイニング マシンの購入に興味を持っています。

2024 年のこれまでに、鉱山労働者は 3 億 9,300 万ドル以上のマイニング リグを購入しており、その先頭に立っているのが CleanSpark と Pheonix です。

2024 年の予測

半減後の取引手数料とブロックスペースのダイナミクス

取引手数料のボラティリティが上昇

Inscription やその他の新たなトークン規格のおかげで、ブロックスペース市場は 2023 年に根本的に変化します。当社の Inscription フォーカス レポート (Bitcoin Inscription and Ordinal: A $5 Billion Market and Bitcoin Inscription and Ordinal: A成熟したエコシステム) で詳しく説明したように、今年はビットコインに驚くべき新たな発展があり、これが新たな需要源をもたらしました。ビットコインのブロックスペース。さらに、この需要は、すべての市場参加者によってまだ完全には理解されていない方法で、メンプールのダイナミクスを導入または悪化させます。

この新しい活動の直接的な影響は、取引手数料の変動性の増加とメモリプールの混雑期間であり、ビットコインマイナーの手数料を持続可能なレベル(減少し続けるビットコインの流通量をカバーするのに十分なレベル)に押し上げるには、ブロックチェーン上の活動はほとんど必要ないことを示唆しています。全体的なブロック報酬に対する取引手数料の割合は、時間の経過に伴う手数料レベルを比較するために一般的に使用される指標です。 2023 年、ネットワークでは取引手数料が絶対的に増加し、報酬は定期的に 25% を超えて急増しました。これは、半減後のマイナー収入の約半分に相当します。

特に、碑文などによって発生する取引手数料は、2024年にはビットコインマイナーの収入にとって最大の「ワイルドカード」となる可能性があるが、この利用は不安定なことが多い。現状では、ほとんどのマイナー (およびマイニング プール) は、収益の大部分を不安定な取引手数料に依存していません。たとえば、半減期後にはコンピューティング能力が低下すると予想されるかもしれませんが、同じ期間に手数料が大幅に値上げされれば、収益が十分な水準まで押し上げられ、効率の悪いマイナーが利益を上げてマイニングを継続できるようになる可能性があります。さらに、ほとんどの業界関係者は半減期がマイナーの収益性に与える影響に焦点を当てていますが、特定の年の取引手数料の大幅な変更はハッシュレート価格の大きな変動を引き起こす可能性があり、マイナーが収益を予測することがより困難になります。

この問題を軽減するために、マイニングのさらなる金融化により、ブロックスペースと取引手数料先物の出現が起こり、マイナーが取引手数料の変動をヘッジできるようになると考えられます。テキサス州のマイナーがERCOT内の電力市場の変動による裁定取引の機会を利用したのと同様に、料金が急騰したときにのみオンラインになる新しい種類の日和見主義的なマイナーの出現さえ見ることができます。

新しい経済活動(NTF、DeFi、ステーブルコイン)の決済チェーンとしてのビットコインの出現により、ビットコインのブロックスペースに対する需要が統合され、新しいメモリプールのダイナミクスがもたらされるでしょう。 2024 年が 2023 年に似ているとしたら、ビットコインに新たな有用性をもたらし、ひいては BTC にさらなる価値をもたらす、ビットコインの物語を変えるイノベーションを目撃する可能性があります。)

2024 年に考慮すべきもう 1 つのことは、より複雑な形式の MEV がビットコイン ブロックチェーンに登場する可能性です。 2023年、私たちは2種類の「MEVのような」イベントを経験しましたが、どちらも市場参加者に大きな影響を与えました。 2024年には新たな「MEV風」車両も登場するかもしれない。

高コスト環境で RBF を使用すると、メモリ プールのアクティビティに影響を与える

料金値上げの利用はますます一般的になってきており、平均的なユーザーにとっては便利です。 RBF または「交換手数料」は、ビットコイン ユーザーが手数料の増加によりメモリプールに行き詰まった場合にトランザクションを増やすために使用できる解決策の 1 つです。 RBF を使用すると、ユーザーは以前にブロードキャストされたトランザクションの料金を増額できるため、マイナーがトランザクションをブロックに含めるインセンティブが高まります。 RBF は、Children Payingparents (CPFP) などの他のソリューションと同様に、ユーザーが必要なときにネットワーク経由でトランザクションをより迅速に確認できるため、料金のピーク期間に役立ちます。以前に説明したように、2023 年は取引手数料が変動しやすい年であり、ユーザーが取引の「正しい」手数料を理解して設定することが難しくなり、その結果 RBF の使用量が大幅に増加します。

次に、RBF の使用量が増加すると、メモリプールのレートが上昇し、マイナーの収益が増加します。通常、交換手数料は元の取引の手数料より 20% ~ 50% 高く、これによりマイナーがこれらの取引をブロックに含めるインセンティブが高まります。

技術ユーザーは手数料を上げるために RBF を使用することがよくありますが、一般ユーザーを支援する他のソリューションも登場しています。これらのサービスは「トランザクション アクセラレータ」と呼ばれ、Binance などのマイニング プールや Mempool.Space などのデータ アグリゲータによって推進されています。アクセラレータを使用すると、ユーザーは(法定通貨またはビットコインを使用してオフチェーンで)プールに直接支払い、トランザクションを次のブロックに含めることができます。これらの帯域外 (OOB) トランザクションはブロックの総報酬には反映されませんが、マイナーの収入を大幅に増加させる可能性があります。

ブロックスペースをめぐる競争が激化するにつれて、トランザクションの最適レートはますます予測不可能になるため、ブロックスペースの金融化が進むにつれて、OOBトランザクションがプール/マイナー収益のより大きなシェアを占めることが予想されます。

取引手数料が上昇し続けるため、RBF取引の手数料割合は2024年に増加すると予想されます。 RBF 代替案の分析から得られた驚くべき発見は、そのような取引によって発生する手数料の金額です。

RBF 代替手段によって発生する取引手数料の割合は、通常のメンプール条件下では 10% から 20% の間で推移し、手数料が安い時期には急増し、2023 年 9 月には 50% に達します。

半減期が近づき、トランザクション手数料がブロック報酬のシェアとして2倍になるにつれて、RBFトランザクションはマイナーにとってより関連性が高く、その結果、マイナーはメモリ内で完全なRBFノードを実行するというより大きなインセンティブを得ることができます。プールはこれらのトランザクションを表示し、それらを含めます。ブロックテンプレートに。ビットコイン開発者ピーター・トッド氏の調査によると、2023年8月の時点で、少なくとも4つの異なるマイニングプールのコンピューティングパワーの31%がフルRBFをマイニングしている(2024年1月時点ではおそらく70%に上る)。

Peter Todd 氏の「1 回限りの手数料代替」提案も、マイナーが完全な RBF ノードを実行するための追加のインセンティブを提供する重要な要素となります。実際、この新しい RBF ポリシーは、「[レートが] すぐにトランザクションをメモリプールの先頭に十分に近づけ、次のブロック程度でマイニングできる場合にのみ置換の発生を許可する」ことで機能し、競合するブロック チェーンが増加します。時間優先度の高いユーザーの割合。ある意味、この新しい形式の RBF は、次のブロックに対する一定レベルの需要を提供することができ、これがマイナーの全体的な取引手数料を決定します。

将来的には、クラスター メンプール、パッケージ リレー、V3 トランザクション リレー、エフェメラル アンカーなどのメンプール中心の提案により、ニーズに基づいて最適なレートを決定し、トランザクションの法外な料金の支払いを回避するためのより多くのツールとポリシーがユーザーに提供されると予想されます。また、マイナーがより効率的なブロック テンプレートを構築できるようにすることで、マイナーにも利益をもたらします。

ブロック時間とレートの関係を調べる

過去のデータは、ブロック時間とレートの間に強い関係があることを示しています。採算の悪いマイナーが半減期とブロック時間の増加中にオフラインになる可能性を考慮して、以下の分析では、ブロック時間の増加が手数料圧力の悪化に与える影響を定量化します。

2009 年と 2021 年を除いて、年間平均ブロック時間は、ビットコイン ネットワークによって設定されている 10 分のブロック間隔よりも高速です。過去 3 年間 (2021 年 1 月 1 日以降) の平均ブロック時間は 9 分 51 秒で、これは同時期のマイニング難易度の 262% の急激な増加に相当し、この現象は今後も続くと考えられます。自然に削減することでメモリプールに影響を与え、レベル手数料はマイナーの収入に影響を与えます。この概念は理解しやすく、本質的に論理的ですが (ブロックの頻度が増える = 手数料のプレッシャーを受ける時間が少なくなります)、その結果はしばしば見落とされていることがわかります。

まず、ブロック 390,000 (2015 年 12 月にマイニング) から 825,460 (2024 年 1 月にマイニング) までのブロック時間と、ブロックごとのトランザクション Sats/vByte の中央値の平均値について相関分析を実行し、この関係がオンになっているかどうかを判断しました。チェーン確認データ。一般に、Sats/vByte (レート) の中央値はブロック時間が増加するにつれて着実に増加し、ブロック時間が 10 分から離れるにつれて関係は顕著でなくなります。以下のグラフは、0 分から 100 分までのさまざまな 1 分間隔で、マイニングされたブロックの総数とブロックごとのトランザクション Sats/vByte の中央値を示しています。

さらに、ブロック時間とブロックあたりのトランザクションの中央値 Sats/vByte の間で回帰分析を実行することにより、これら 2 つの変数間の関係を定量化できます。以下の分析は、平均して、ブロックが 15 分より早く入るごとに、料金が 1 分あたり約 2.2 Sat/vByte (または、約 54 Sat/vByte 程度のブロックのブロック料金中央値の 4%) 削減されることを示しています。採掘時間は約10分)。ただし、15 分を超えるごとに、料金は 1 分あたり 0.71 Sat/vByte ずつ増加します (または、約 10 分でマイニングされたブロックのブロック料金の中央値約 54 Sat/vByte の 1%)。 15 分のブロック時間の前後で傾きに明らかな変化があるため、トレンドラインを 15 分ブロック時間の下と上で区別します。 15 分後、ブロック時間の増加によるレートへの影響は徐々に弱まります。この現象の合理的な説明は、15 分後にはブロック テンプレートがおそらく最終形式に近くなり、メモリプールに重大な変更がない限り (つまり、書き込まれている順序セットから)、他のトランザクションが実行される可能性はますます低くなっているということです。現在の取引と置き換わります。 予想される取引が進行中です。

これらの調査結果から必然的に、ネットワークのハッシュパワーが拡大するにつれて手数料は過去数年間で自然に減少しており、ハッシュパワーの低下により料金が増加する可能性がある半減後を除いて、この傾向は2024年まで続くだろうということになります。プレッシャー。

ハッシュレート自体はレート全体の主要な触媒ではないかもしれませんが、レートダイナミクスの既存の傾向を増幅する可能性があることは確かです。たとえば、最近の手数料の高騰は、対応するハッシュレートの変化ではなく、主にブロックスペースの需要の急増によって引き起こされています。ただし、2023 年にブロック時間が遅くなった場合、これらのスパイクはさらに悪化し、ブロック間の間隔が長くなり、料金がより顕著な速度で累積する可能性があります。

次に、半減後は取引手数料がより重要になるため、上記の内容を使用して、ブロック時間と取引手数料の関係がマイナーの収益に与える影響を理解します。この分析の結果をマイニング収益全体に拡張することで、マイニングパワーを増加させるためのマイナー間の競争の半減と継続がレートにどのような影響を与えるかを調査し始めることができます。マイナーの活動がブロック時間とレートにどのような影響を与えるかの例としては、ERCOT のほとんどのマイナーが電気料金の高騰により同時に業務を縮小した際のネットワーク料金の突然の上昇が挙げられます。

これを状況に合わせて説明すると、半減期中にネットワークのハッシュレートの約 20% がオフラインになると予想される場合、ブロック時間は調整前に平均 20% 増加します。これは、ブロック時間を約 10 分に保つためにマイニングの難易度 (ブロックを見つけるまでの平均予想時間) が 2 週間 (2016 ブロック) ごとに調整される「難易度スケーリング」と呼ばれるメカニズムによるものです。

15 分未満のブロック時間について先ほど導いた関係を使用すると、これに対応して平均レートが 8% 増加します (12 分のブロック時間は、10 分の目標を 2 分上回ることを意味し、4% の増加を乗じます)。他の条件は等しい)。これを大局的に考えると、これをエポック 407 (ブロック 820、512 と 822、528 の間、上方調整 +6.98%) などの変動料金サイクルに適用すると、この難易度サイクル中に料金が 8% 増加することになります。追加の 355.7 ビットコイン (ビットコイン価格 42,000 ドルで 1,500 万ドル) のマイナー手数料収入が得られます。

一方で、2024 年の平均ブロック時間が約 9.5 分である場合 (2023 年の平均ブロック時間は 9.74 分)、理論的にはトランザクション手数料の約 2% がマイナー収益にマイナスの影響を与えることが予想されます。 (この分析は、計算能力が手数料に与える影響のみに焦点を当てており、半減後の難易度の低下に伴う収益の増加には焦点を当てていません)。

* しかし、マイナーはネットワークが予想するよりも多くのブロックをその年にマイニングするため、より多くのブロックに対する補助金から得られる追加収益は、収入の損失をもたらす抑制されたレートを補うのに大いに役立つだろうと主張する人もいるかもしれません。実際、状況を捉えるどちらの方法も有効であり、タイミングの好みによって異なります(つまり、マイナーは特定の年により多くの収益を生み出しますが、マイニングブロックにより半分が早く到着するため、さらなる削減が加速します)。

全体として、登録活動の増加、手数料代替品(RBF)の使用増加、ブロックタイムの減速が連携して、4月の半減期の発生と同時に手数料圧力とボラティリティの前例のない急増を引き起こす可能性があります。

リスク管理戦略

パワーヘッジ

2024 年 4 月の半減期に予想されるハッシュ価格の変動により、マイナーのエネルギー戦略はさらに複雑になります。鉱山労働者は地理的に異なる地域に拠点を置き、標準的な送電網接続、再生可能エネルギーのホスティング、廃ガスの生成など、さまざまな方法で電力を運用しています。変動するグリッド価格設定に直面している世界中の鉱山労働者は、エネルギー管理戦略に対して慎重なアプローチを取る必要があります。

以下の表は、キュー効率とハッシュ価格のさまざまな組み合わせの下でメガワット時あたりに生成される損益分岐点収益 (米ドル) を示しています。電気料金がこの損益分岐点のしきい値を超えると、ASIC は採算が取れなくなります。この記事の執筆時点では、ハッシュ価格は $0.082 (BTC 価格 $43,000、手数料 10%、520 EH) で、他のすべての条件が同じであれば、ハッシュ価格は半減後に $0.045 に下がります。このハッシュ価格レベルで、フリート効率が 30 J/TH のマイナーがプラスの粗利益を達成するには、エネルギー価格が 63 ドル/MWh 未満である必要があります。

グリッドに部分的に接続されているマイナーは、ヘッジしたい総容量の割合を決定するという課題に直面しています。より多くのインデックスへのエクスポージャーを選択したマイナーは、エネルギー価格が長期間にわたってフリートの限界損益分岐点を超えるリスクに直面し、その結果、ダウンタイムが増加し、採掘されるビットコインが減少することになります。エネルギー価格をヘッジしているマイナーは、エネルギー価格の変動に耐えることができ、上振れエクスポージャーを得ることができますが、限界損益分岐点やスポット電力決済価格を超える固定ヘッジ価格に固定されるリスクがあります。

この分析では、マイナーの効率を優先する必要があることも示しています。上記の場合、マイナー効率が 35 J/TH の旧世代のマイナーは、ハッシュ価格が $0.07 未満の場合は利益が得られませんが、S 21 で構成されるマイナーを使用するマイナーは、ハッシュ価格が $0.04 未満である必要があり、コストがかかります。ヘッジ電力は 80 ドル/MWh です。管理された環境では、新世代のマイニングリグを使用するマイナーは、半減後もより高い固定料金契約を支払う余裕があります。

また、効率の向上が粗利益にどの程度影響するかを見ることもできます。以下の表では、80 ドル/MWh の固定エネルギー価格を仮定して上記の表を調整し、異なるハッシュ価格レベルでの異なる効率のマイニング マシン グループの粗利益率を計算します。

上の表は、ハッシュ価格 0.07 ドルで、効率 35 J/TH のフリートの粗利益率はわずか 4% であるのに対し、効率 17.5 J/TH のフリートは依然として 52% という高い利益を維持していることを示しています。

要約すると、半減期以降、異なるフォワードヘッジに入るマイナーの決定は複雑になり、キューの効率に大きく依存します。マイナーはヘッジに参加するリスクに直面しており、固定価格がマイナーの限界損益分岐点とスポット電力価格を超え、採算が合わずにマイニングを行うか、金銭価格でヘッジを清算することになります。

生産ヘッジ

ビットコインマイニングには、石油・ガス産業などの従来の商品生産業務と興味深い類似点があります。場合によっては、類似点が顕著になることがあります。ただし、リスク管理の分野には大きな違いがあり、この点は上場マイナーからより大きな注目を集める可能性があり、結果としてより多くの情報開示が行われる可能性があります。

2023 年はマイナーにとって、特にブロック報酬の点で激動の時期となります。上で書いたように、このボラティリティは革新的な入札戦略と、取引手数料の高騰につながるブロックスペースの利用に起因する可能性があります。待望の半減期イベントが近づくにつれ、マイナーは今後の集団補助金の削減を相殺する収益を維持するために、取引手数料への依存度が高まっていることに気づきました。この高いレベルの依存性とそれに伴う不確実性により、マイナーはより堅牢なリスク管理実践の重要な要素としてヘッジ戦略を模索しています。この動きは投資家をなだめることが目的であるだけでなく、投資家のリスクプロファイルや投機的傾向に適したさまざまなデリバティブを活用する方向への戦略的転換を示唆するものでもある。

このようなデリバティブの使用にはいくつかの良い面がありますが、セルサイドの商品の不足やバイサイドの活動の欠如につながる可能性のある多くの困難な問題も引き起こします。これらの契約の複雑さ、特に現金決済と物理決済の区別により、複雑な課題が生じます。特に、物理的に決済された契約には、ハッシュレートオペレーター(マイナー)だけでなく、選択したマイニングプールや稼働時間に影響を与えるその他の要因に関しても、重大なカウンターパーティリスクが伴います。

この仕組み商品の非流動性に明らかなように、市場はこうした複雑さを反映しており、その価格設定の非効率性が浮き彫りになっています。 2024 年に向けて、新年は、オーディナルおよびローンチ活動の半減と増加によって引き起こされるマイナー収益の変動について、新たな視点をもたらします。状況の変化は、これらのデリバティブ契約を取り巻く複雑な力関係の再評価を促しています。

ハッシュレートデリバティブに加えて、マイナーにはヘッジやさまざまなリスク管理製品を戦略に統合するための豊富なオプションがあります。これには、オプション、無料の首輪、ストライカーが含まれます。これらの単純な構造は流動性が高く、実行時間が短いです。

ビットコインマイナーの戦略は多岐にわたる

2023年には、2022年のハッシュ価格の低下と、来る2024年の半減期イベントの不確実性により、ビットコインマイナーのビジネスモデルに大きな乖離が生じます。これに続いて業界全体でコスト構造が再考され、採掘業者は利益率を向上させる方法を模索するようになりました。電気料金が総現金支出の大部分を占めるため、マイナーは追加のホスティング料金を回避するために、エネルギー戦略を洗練し、垂直統合を通じて供給源に近づきました。このパラダイムシフトの中で、ホスティング事業を営むマイナーは、マイニングのキャッシュフローとより調和するように契約経済を再調整する必要に迫られています。最後に、鉱山業界の資本が減少する中、特に人工知能業界の評価額が高騰する中、一部の鉱山労働者は他の資本源を利用しようとしてハイパフォーマンス コンピューティング (HPC) に乗り出しています。以下では、半減期が近づきスポットビットコインETFが承認される2024年におけるこれらのさまざまなビジネスモデルの実現可能性と影響について詳しく見ていきます。

垂直統合

2024年までに、手数料やメンプールの変動、スポットビットコインETFの承認と価格への影響、半減期後の難易度が大きく変動する可能性により、ハッシュ価格のボラティリティが高まると予想しています。ハッシュ価格の変動から身を守るために、マイナーはさらなる垂直統合を推進し、保管仲介業者の追加コストを排除することでコスト曲線上で自らを低い位置に置くことが期待されます。インフラストラクチャが不足している場合、管理された独自のマイニング操作は、マイナーがマイニングリグでキャッシュフローを生み出すのに確かに役立ちますが、このルートを選択したマイナーは、新世代のマイニングリグを接続し、有利な条件のホスティングパートナーを見つけることに集中する必要があります。

ホスティング事業

ホスティングの状況は 2024 年に変わります。ホスティング プロバイダーは、顧客が可能な限りオンラインに留まることができるように、メガワット時あたりの損益分岐点のしきい値がより高い新世代マイナーを接続できる顧客との協力を優先する場合があります。

特に古いマシンを所有するマイナーとの契約は、マイナーのキャッシュ フロー生成と一致する方法で構成する必要があります。これは、特に旧世代のマイニングリグの接続を検討している顧客にとって、カストディ契約が固定価格契約からキャッシュフロー分割に移行することを意味します。キャッシュフローの分割により、ホスティングプロバイダーはハッシュ価格の上昇から恩恵を受けることができ、マイナーはハッシュ価格が下落しても利益を維持することができます。エネルギー削減分割も一般的になる可能性があり、マイナーやカストディプロバイダーにエネルギー価格の上昇リスクをもたらし、ビットコインのマイニングの全体的なコストを削減する可能性があります。

コロケーションは依然として、マイナーが資本効率の高い方法で成長する方法を提供しており、サードパーティのマイナーが利用できる一時的な容量を埋めることで、利用可能な電力を可能な限り収益化します。エネルギー価格を効果的に管理できる企業は、比較的安定したキャッシュ フローを生み出すことができ、インフラの引き受けに役立ちます。

ハイパフォーマンス コンピューティング (PPC)

コンピューティング能力の価格の低さ、マイニングの成長をサポートするために利用できる資金の不足、人工知能の開発のブームにより、一部のマイナーは 2023 年に HPC データセンター分野に参入する拡張計画を発表しています。これらの企業は、半減期に先立って収益源を多様化し、さまざまな資本源へのアクセスを獲得することを目指している。米国の一次および二次市場では大規模発電が一般的に不足しているため、マイナーが HPC に移行するさらなる推進力となっています。

ビットコイン マイニングからハイ パフォーマンス コンピューティングへの移行は複雑な作業であり、ビジネス モデルは根本的に異なります。建設と設計の観点から見ると、HPC データ センターには、データ スループットを最適化するために微調整されたより複雑な並列ネットワーク構造があり、その結果、実行時間が短縮されます。また、計画外のダウンタイムを最小限に抑えるために、より厳格な冗長性と冷却要件にも準拠しています。稼働時間の要件はクライアントに依存し、場合によっては緩和できますが、HPC データセンターには、システムがオンラインに戻ったときに中断点からシームレスに業務を再開するためのキャッシュ メカニズムも備えている必要があります。これはビットコイン マイニングではありません。それがデータ センターです。のようなものです。これらのより詳細な建設仕様の副産物として、ハイパフォーマンス コンピューティング データ センター建設に必要な資本要件は、ビットコイン マイニング データ センターに必要な資本要件よりも桁違いに大きくなります。

両事業は運営面や財務面でも異なります。 HPC 企業は、他のクラウド サービス プロバイダー (CSP) と共存することも、独自のクラウド プラットフォームを作成することもできます。前者ははるかに単純で、データセンター運営者は CSP とリースタイプの契約を結び、エンドユーザーとの対話はほとんど行わずにサイト管理に主に焦点を当てます。このリース構造のキャッシュ フローは通常、安定して継続的であり、マイニング ホスティング事業よりも利益率が高くなります。後者の場合、企業は顧客ベースを拡大し、ユーザー エクスペリエンスを向上させるために、より広範なソフトウェア、販売、請求チームを構築する必要があります。リース シナリオとは異なり、クラウド サービスを提供するということは、データ センター オペレーターがクラウド プラットフォームと対話する GPU にも投資することを意味する場合があります。これにより、必要な資本が大幅に追加されます。ただし、これらの企業は CSP として、エンド クライアントとやり取りする仲介 CSP を持たせるよりも、エンド クライアントに高い料金を請求できる可能性があります。

企業の制御を超えて、経営の活力にリスクをもたらす外部変数もあります。新世代の GPU と関連インフラストラクチャの需要の急増により、中期的な供給不足が生じ、企業が予測可能なスケジュールで機器を入手することが困難になっています。

生成されるキャッシュ フローはビットコイン マイニングよりも高く、変動性が低い可能性があります。HPC 拡張の発表により一部の企業の評価が加速しましたが、この事業部門の成功の最も重要な要素は建設、設計、運営、財務の実行です。能力。ビジネスを行う際には、前述した外部リスクも回避しなければなりません。 2023 年にこの分野に参入する企業はまだ成長の初期段階にあり、2024 年が存続可能性の真の試練となるでしょう。

弱気市場で HPC に参入することは、マイナーが 2023 年に新たな資金源を見つけるのに役立ちます。ただし、電力をビットコイン マイニングと HPC ワークロードに割り当てる場合には、固有の機会コストが発生します。スポットビットコインETFが承認され、資本が業界に還流すると予想されるため、企業は成長を続けるマイニング事業に軸足を戻す可能性がある。長期的には、ハイパフォーマンスコンピューティング分野で急速に拡大しすぎる企業は、投資家がこのビジネスをビットコインの代理店としてよりも従来のデータセンターとして評価しているため、ビットコイン価格との相関性が低くなり、上値が限られる可能性がある。

ビットコインETFがマイナーに与える影響

ビットコインETF商品の承認により、投資家はビットコイン価格に直接触れることができるようになりました。 ETFが承認される前は、上場鉱山株は投資家がビットコイン価格の上昇を掴むことができる唯一の伝統的な手段の1つでした。短期的には、投資家にとってETFの承認が公共鉱山株に投資するかどうかを判断する材料となる可能性が高い。個人投資家は今後もマイナーをレバレッジを活用したビットコインのロング取引やETFを主要なパフォーマンスベンチマークと見なす可能性が高い。一方で、短期的には機関投資家がビットコインETFをロングし、鉱山株をショートする可能性が高く、2024年初めからそうなるだろう。

長期的には、ビットコインETFは上場マイナーに競争力をもたらすはずだ。より賢明な投資家が市場に参入するにつれて、ビットコインマイナーは、なぜスポットビットコインよりも優れた投資であるかを収益を通じて証明する必要があるでしょう。マイナーのベータとビットコインの取引倍率は、各企業が強力なフリー キャッシュ フローを生み出す能力によって決定される必要があります。これにより、マージンが低く、コストが高く、資本利益率が低い事業者にとって、株式市場での資金調達の課題が生じる可能性があります。投資家は希薄化を恐れることなくETFを購入できるため、マイナーが強い資本収益見通しを示せない限り、マイナーの株価も成長資金調達手段としての希薄化に対してより否定的に反応するはずだ。しかし、ビットコインマイナーは、調査や対象範囲だけでなく、ETFやファンド商品への幅広い組み入れから恩恵を受ける可能性があり、これらのメリットは、ビットコインETFの競争激化によるデメリットの一部を補ってくれます。

合併と買収

4 回目の半減期には依然として潜在的な課題が残されています。アップグレードや合弁事業は経営の回復力を高めるのに役立ちますが、半減期への準備ができていないマイナーは不利な状況に陥る可能性があります。 2024 年に MA 活動が増加する理由には次のようなものがあります。

魅力的な小型株: 時価総額が小さい公開マイナーは、資本が充実し流動性の高いマイナー、特に負債水準が低いマイナーにとって魅力的なターゲットとなる可能性があります。

対象となる業種: 民間鉱山会社、特に垂直統合が進んでいる企業は、採掘コストを削減し、自社の運命をより適切に制御できる相乗効果のある企業との買収や合併の標的となる可能性があります。たとえば、一部の非垂直マイナーは、コンピューティング能力が損益分岐点価格を超えた場合に、オペレーションを削減する能力を持ちません。

価値のある取引: 評価額が低い、リストラを受けている、または生き残りの道を模索している民間の鉱山労働者は、魅力的な買収対象となる可能性があります。買収者はこれらを価値のある取引とみなして、市況が改善した際の将来の利益を期待する可能性があります。

現実のオプション: マイニング事業は、エネルギーコストが低いと仮定し、現在のハッシュ価格レベルでの運営経費を最小限に抑え、即時のキャッシュフローのプラスを示し、安定した IRR への魅力的なエントリーポイントを提供します。この提案は、用地取得コストが許容範囲内にある場合、特に採掘施設の運営経験のあるオペレーターによって管理されている場合に、より魅力的になります。さらに、規制緩和された市場にあるサイトは、電力削減に直面する可能性がある電力を収益化するための代替手段として機能するため、入札者にとってはより価値があるとみなされる可能性があります。このような市場におけるマイニング事業の戦略的位置付けは、その価値提案を強化し、事業効率の最適化を求める業界関係者の広範な傾向と一致しています。

マイナーは過去1年間、資金不足と流動性の低下に直面してきた。 ATM株式の発行を通じて資金を調達する戦略は、大幅な割引と株主の希薄化を伴いながらも、主にASICフリートのアップグレードを目的としているが、マイナーはコンピューティングパワーの流入に対応する適切なサイトを見つけることにさらに必死になっている。

既存のサイトがフル稼働で稼働しており、追加のキャパシティの可視性が限られているため、注文に対応できるサイトまたはエンティティの買収を検討する機会があります。多くの電化スケジュールは 2025 ~ 2026 年に延長され、電力インフラのバックオーダーには長いリードタイムがかかるため、このような機会を発掘するのは困難な場合があります。

ただし、2024 年は、これらのネットワークがこの新しいコンピューティング能力を満たす準備が整うため、重要な年になるでしょう。マイナーは現在、2023年初頭よりもはるかに良い状況で取引を行っており、増大する流動性と生産能力のニーズを満たすために買収を行うことに熱心です。

計算能力の予測

さまざまな仮定の感度がマイニングの経済的実行可能性に重大な影響を与えるため、半減期イベント中のネットワーク ハッシュ レートを推定することは非常に困難な作業です。そうは言っても、私たちはトップダウンのアプローチを使用し、さまざまなシナリオ モデリングを利用して、年末のネットワーク ハッシュ パワーについて合理的な範囲の期待値を提供しようとしました。計算能力を予測する方法を提案します。ボトムアップ アプローチなど、他のアプローチも採用可能ですが、多少異なる結論につながる可能性があります。私たちの分析に基づいて、2024 年末までのネットワーク コンピューティング能力は 675 EH ~ 725 EH になると予測しています。

方法

私たちの予備的な分析では、トランザクション手数料がブロック報酬の 20% であると仮定し、さまざまなビットコイン価格レベルと半減後に暗示されるさまざまなレベルのハッシュ価格を考慮して、ネットワークがどの程度のコンピューティング能力を維持できるかがわかります。

上の表を使用すると、さまざまなレベルのハッシュ価格と BTC 価格の暗黙のハッシュパワーがわかります。新世代のマイナーがよりダイナミックになるにつれて、半減後のネットワークの新しいハッシュ価格損益分岐点の下限は 0.035 ドルになる可能性があると当社は推定しています。この推定値に到達するために、さまざまな電気コストにおけるさまざまな ASIC モデルの損益分岐点ハッシュ価格を分析しました。次のサイクルのハッシュ価格の安値に対する根拠に基づいた推測として、ハッシュ価格の損益分岐点の下限である 0.035 ドルを使用します。これは、現在のサイクルのハッシュ価格の安値から 36% の下落を表します。さらに、0.035 ドルは新世代のマイナーの平均損益分岐点ハッシュ価格を表しており、電気代はメガワット時あたり 75 ドルです。

この分析が示すように、最新世代のマイニング リグ (S 21、T 21、または M 60 S シリーズなど) は、たとえマイナーの電気コストが比較的高くても、非常に低いハッシュ価格で利益を得ることができます。これは、たとえビットコインの価格に大幅な改善が見られなかったとしても、半減期後にハッシュレートが上昇する余地がまだたくさんあることを示しています。さらに、マイナーが安価な電力を入手したり、マイニングリグをダウンクロックしたりできれば、S 19 j Pro を運用して利益を得ることができます。現在、S 19 j Pro がネットワークの大部分を占めているため、半減後にこれらのマイナーのかなりの部分がオフラインになることは観察されない可能性があります。

これら 2 つの研究によると、2024 年のビットコイン価格が 45,000 ドルから 55,000 ドルの間にある場合、ハッシュ価格の下限を 0.035 ドルと仮定すると、ネットワーク ハッシュ レートは 694 EH ~ 849 EH にもなる可能性があります。このような条件下で利益を上げるために、おそらくネットワークの大部分を占める ASIC は、S 21、T 21、M 60 S、S 19 XP、および M 50 シリーズのマイナーです。ただし、主な制限は、これらの新世代マイナーのサプライチェーンと生産量、およびそれらを獲得するための資本です。現在の納入スケジュールに基づくと、S 19 および M 30 シリーズのマイナーを超える新世代のマイナーは 2025 年まで登場しない可能性があります。

次に、インフラストラクチャの可用性など、コンピューティング能力の増大に対するいくつかの制約を理解したいと思います。これを行うために、既存のマイナーがすべて現在新世代のマイナーに置き換えられていると仮定した場合に、ネットワークがどの程度のハッシュ レートを伝送できるかを定量化しました。表の左の列では、現在のネットワーク効率を重視して、現在ネットワークをサポートしている暗黙的な電力容量を計算しました (ネットワークのコンピューティング能力が 500 EH であると仮定)。

既存の平均ネットワーク効率が 30 J/TH であると仮定すると、これは 15 GW の電力容量に相当し、ネットワーク内の既存のすべての ASIC が分析で提案された ASIC モデルに置き換えられると仮定すると、均等に分散されます。 。 30 J/TH は、S 19 j Pro のマイニング効率と同等であるため、合理的なベースラインの仮定です。

次に、ネットワーク内の平均的なマイナーの効率が 30 J/TH であると仮定し、ネットワーク内の既存のマイナーを新世代のマイナーに置き換えることで、ハッシュレートの純増加を増やします。以前の感度テーブルは、ネットワーク内のすべてのマイナーが新しい世代のマイナーに置き換えられるという仮定に基づいた理論上の上限を反映していました。しかし、実際には、サプライチェーンと資本の制約と、マイナーがアンダークロックまたは電力コストの削減を通じて旧世代のリグを利益を上げて運用できるため、このシナリオが実現する可能性は非常に低いことがわかっています。

たとえば、この表は、マイナーの 25% が M 60 S マイナーに置き換えられると仮定すると、ネットワーク ハッシュ レートの純増加が 78 EH になることを示しています。

次に、この新しい容量がさまざまな次世代 ASIC モデルを通じて有効になると仮定して、2024 年に有効になる可能性のある追加のインフラストラクチャ容量の感度テーブルを作成します。 2023 年の動力付き採掘リグの平均効率が 30 J/TH であると仮定すると、これはその年に 8 GW の新たな生産能力が追加されることを意味します。ただし、2023 年に実現される成長と拡大の可能性は、主に 2021 年の投資サイクルによるものです。

すべての分析をまとめるために、マイナー置換感度テーブルとスケーリング感度テーブルの結果を組み合わせて、2024 年末までの潜在的なハッシュレート範囲の合計を示す次の表を作成しました。年間のネットワーク ハッシュ パワーは 500 EH で、これにさまざまな容量拡張および置き換えられるネットワーク内の既存のマイニング マシンの割合によってネットワークに追加されるハッシュ パワーが加算されます (S 21、T 21、M 60 S、S 19 XP を想定)均一に分散された) および M 50 S++ マイナー。

インフラストラクチャの拡張と ASIC の購入に関するマイナーの公的発表により、2024 年に 2 ~ 3 GW の新しいインフラストラクチャ容量が追加され、2024 年には既存の ASIC の 25 ~ 35% が新しい ASIC に置き換えられると予想するのが合理的であると考えられます。 。私たちの分析によると、2024 年末のコンピューティング能力の範囲は 675 EH ~ 725 EH になる可能性があると推定されており、これは同年のネットワーク コンピューティング能力の 35 ~ 45% の増加に相当します。

半減期にどれくらいのコンピューティング能力がオフラインになる可能性がありますか?

Coinmetrics のデータによると、2023 年末までに、ネットワークのコンピューティング能力の約 19.7% が M 20 S、M 32、S 17、A 1066、A 1246、および S 9 マイナーで構成されることになります。年末時点のネットワーク コンピューティング能力は約 515 EH で、このグループのマイニング マシンのネットワーク コンピューティング能力への暗黙の寄与は 98 EH でした。オフラインの可能性のあるマイナーの割合を推定するために、ブロック補助金 3.125 と報酬の 15% を占める取引手数料を含む半減期後の経済の推定に基づいて、ネットワーク内の人気の ASIC モデルの損益分岐点 USD/MWh を計算しました。ビット単位でのコインの価格は 45,000 ドルです。次に、ASIC モデルを通じて推定したオフライン ハッシュ レートの割合を理解するために、将来の電力価格と上場マイナーの暗示的な電力コストを組み合わせた分析を実施しました。

さまざまな ASIC モデルの損益分岐点がビットコイン価格と報酬のパーセンテージとしての取引手数料にどの程度影響されるかを考慮すると、以下に示す ASIC モデルのネットワーク ハッシュレートの 15 ~ 20% がオフラインになる可能性があると推定されます。これは、86 ~ 115 を意味します。

これらの古くて効率の悪いリグを運用しているマイナーは、ASIC の効率を高めて損益分岐点のしきい値を高めるためにカスタム ファームウェアを実行している可能性が高くなります。さらに、一部の ASIC モデルはネットワークから完全に撤退するのではなく、電気料金の安いマイナーに譲渡される可能性があります。 S 19 を実行できなくなりアップグレードする必要があるマイナーの場合、現在 S 17 または効率の低いマイナーを実行しているマイナーは、リグを S 19 または S 19 j Pro にアップグレードできます。

結論は

2023年はマイニング業界にとって成長と回復の年であり、マイナーはビットコイン価格の上昇、取引手数料の上昇、エネルギーコストの低下の恩恵を受け、今年ネットワークが2倍になったにもかかわらずハッシュレートが上昇し、価格と利益も大幅に増加しました。半減期を見据え、マイナーは流動性の向上と株式資本市場の需要を利用して、効率性を高めるための新たなインフラ拡張やASIC購入に資金を提供している。

半減期が近づくにつれ、主に T 21、S 21、M 60 シリーズなどの新世代マイニング マシンの導入により、コンピューティング パワーは引き続き向上すると予想されます。半減期が近づき、マイナーが自らの立場を確立し、半減期後の経済に適応し続けるにつれて、民間のマイナーとインフラストラクチャー間のMA活動が増加する可能性があります。最後に、取引手数料のボラティリティは、ハッシュ価格、難易度、ブロック時間の差の重要な要因となり、プール支払い計画やマイナー削減シグナルに影響を与えるため、半減期後のマイニングにおける最大の「ワイルドカード」であると当社は考えています。インパクト。