LD Capital宏观周报(1.29):抢筹中国,挑剔的投资者遇上科技股,万亿新债计划出炉

まとめ

先週最も注目に値するのは中国市場で、一連の政策や噂が中国の株式市場や商品価格を下支えし、人民元も大幅に上昇した。これにより、中国資産に対する否定的な感情が変化したようだ。

先週は世界の株式ファンドと新興国市場のファンドに大幅な純流入が見られ、中国の株式ファンドへの流入額は過去最高を記録した。しかし、中国株の機関投資家のポジションは依然として低い。

米国の第4・四半期のGDP統計、製造業PMIデータ、個人消費支出データは予想を上回った。しかし、SP500と米国債の利回りはともに若干上昇しており、市場が金利よりも経済成長を重視していることを示している。

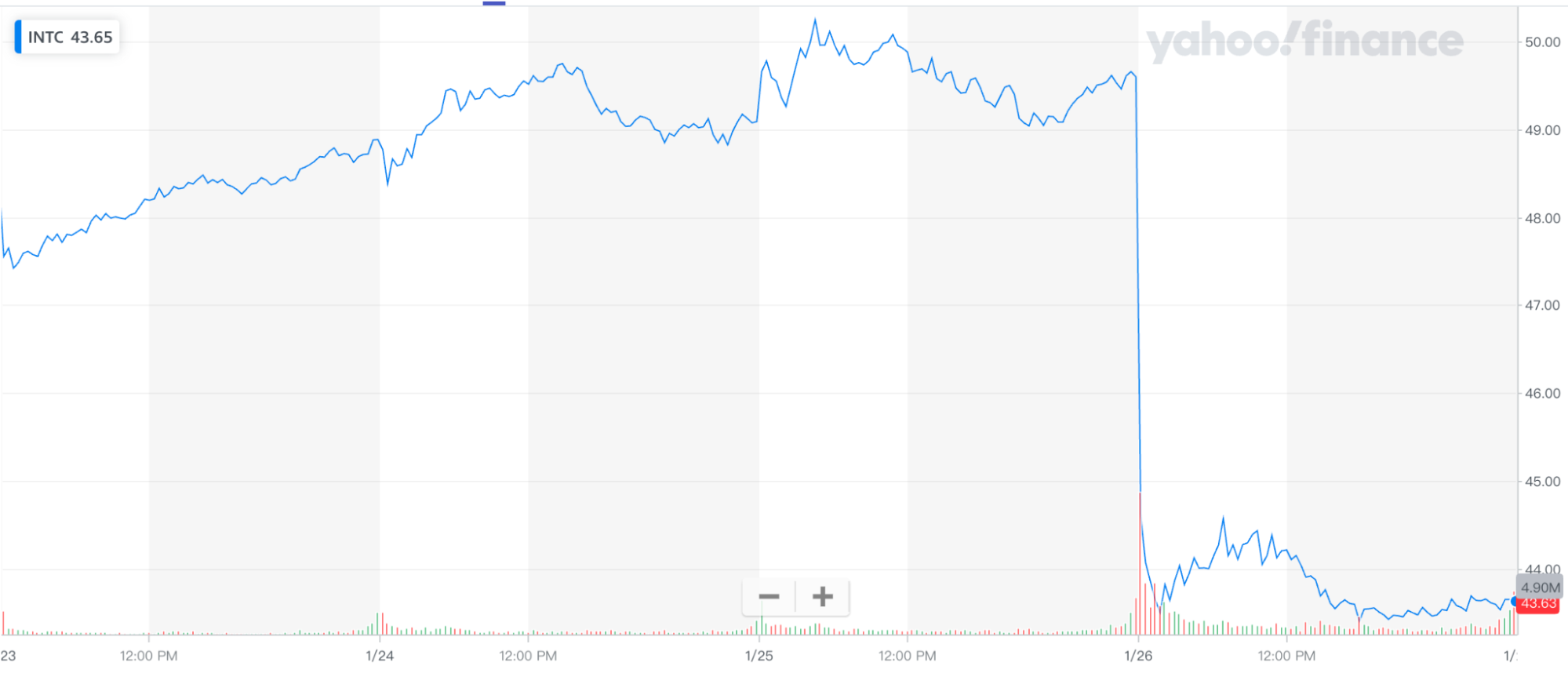

インテルの主な業績は予想を上回ったが、投資家の高値株に対する選り好みの姿勢を反映して株価は大きな打撃を受けた。

中国は11月に米国債の保有を増やしたが、これはおそらく米中関係の和解と米国債価格の上昇のためだろう。

今週は多くの米ハイテク大手の決算報告に注目が集まり、ボラティリティーが高まる可能性がある。各国中央銀行の政策動向や第1四半期の米国債発行計画の影響にも注目だ。

中国市場

先週最も注目されたのは中国市場で、一連の政策・噂が中国株式市場と商品価格を下支えし、人民元も週前半(7.19~7.14も)対ドルで500ポイント急騰した。中国株式市場は底打ちムードが高まっている Kラインは急速に下落し、その後3連続プラスから抜け出すという、テクニカルアナリストが好む底パターンでもある見る。

背景

実現すれば2兆ドル規模の株式市場救済計画が実現する可能性があるという火曜日の噂は、低迷する人民元資産に対するセンチメントを変えると予想される。この資金調達には国有企業が海外に保管している現金が使われるとみられ、中国本土株式市場の浮動時価総額の約8%に相当する。

中国人民銀行の潘公生総裁は水曜日、予想外に、2月5日に預金準備率を0.5%ポイント引き下げる=市場に1兆元の長期流動性を供給するとともに、「目標を絞った資金供給」を行うと発表した。 25bpの利下げ」。中国人民銀行総裁が記者会見で預金準備率や金利引き下げなどの重大ニュースを突然発表し、それが市場終了前に発表されたことは、中国の金融史上極めて異例のことであり、中国の規制の厳しさを浮き彫りにした。中国の資産が急落し続ける中、世界の投資を押し上げてきた。 (市場は中央銀行が利下げすると予想していたので、それまでの予想は打ち砕かれ、「株価暴落」と厳しい規制圧力につながった。)

国務院国有資産監督管理委員会は水曜日、中央企業トップの業績評価に時価管理を含めることをさらに研究し、中央企業トップが市場にもっと注意を払うよう指導すると発表した。彼らが管理する上場企業の業績。これは、中央企業による市場志向の株式保有、自社株買い、配当等のリアルマネーオペレーションの拡大が政治課題となることを意味しており、将来的にはそれが地方上場企業にも波及することが予想される。木曜日、「中国」の冠が付いた株が急騰を開始 上昇潮流の中で、高配当でバリュエーションの低い企業が買いのホットスポットとなっている。

経済と株式市場が低迷する中、政策立案者らは一連の措置を講じたが、どれも十分とは考えられなかった。世界金融危機の際に見られたようなバズーカ型景気刺激策に賭けた投資家は取り残されている。国営基金によるETF購入、株式取引の印紙税引き下げ、新規上場の制限などの措置は、せいぜい短期的な回復にとどまっている。

しかし当局は最近支援を強化しており、今回は違うのではないかとの期待が高まっている。今週、株式市場は異例の3日連続の勝ちを記録した。株式市場の急落時に中国政府が大規模な救済策を講じたのはこれが初めてではない。中国はまた、2015年にはさまざまな国家管理資金を利用して株式市場に多額の投資を行っており、最近では中国株ETFを買い入れている。

戦略

投資戦略については、国有企業の概念や指数の概念に加え、電気自動車や半導体などのセクターは、政府が政策を導入するかどうかに関係なく、すでに十分な発展の可能性を秘めているため、これらの分野に固執すべきであると考える投資家もいる。大規模な景気刺激政策。

感情によって不当に殺されるターゲットが多い香港株には、掘り出し物を見つけるために行くべきだという意見もあり、例えば、李嘉誠氏の投資会社CKハチソンが好例で、同社の株式の約半分がその好例である。収益はヨーロッパから来ており、港湾や電気通信などのさまざまな産業が関与しています。中国本土と香港からの売上高は同社の総売上高の 14% に過ぎないため、本土と香港の経済低迷による同社への影響はほとんどなく、配当利回りは 7.2% ですが、CK Hutchison の株価は現在のPERは5倍に過ぎません。

持続的

中国株のバリュエーションが低いことを考慮すると、短期的な反発は完全に理にかなっている。しかし、この回復が持続できるかどうかは、最終的には政府が実体経済を押し上げるためにさらなる財政・金融緩和政策を利用する意思があるかどうかにかかっており、欧州や米国と比較すると、手段自体の問題だけでなく、 ZZ環境の問題 例えば、昨年、中央銀行は中央金融委員会の管理下に置かれ、中国人民銀行や中国証券監督管理委員会などの政府機関の権限が低下した。したがって、たとえこれだけのコツしかないと誰もが知っていても、それが実行できるかどうかという自信が維持できなければ、リバウンドの持続性は非常に低くなってしまいます。

政府は現在、一部の都市で住宅購入制限を次々に緩和し、金利を若干引き下げているが、依然として市場参加者の大半を失望させており、各国政府と同様、中国経済の急速な減速には強力な治療薬が必要だと考える人が少なくない。過去にやりました。それをしてください。しかし、経営トップが強力な刺激策を使いたくない理由も理解できますが、こうした政策は成長を促進するものの、債務も増加させ、長期的な不安定、不均衡、産業変革の遅れ、経済の急激な下落につながります。為替レート。 。

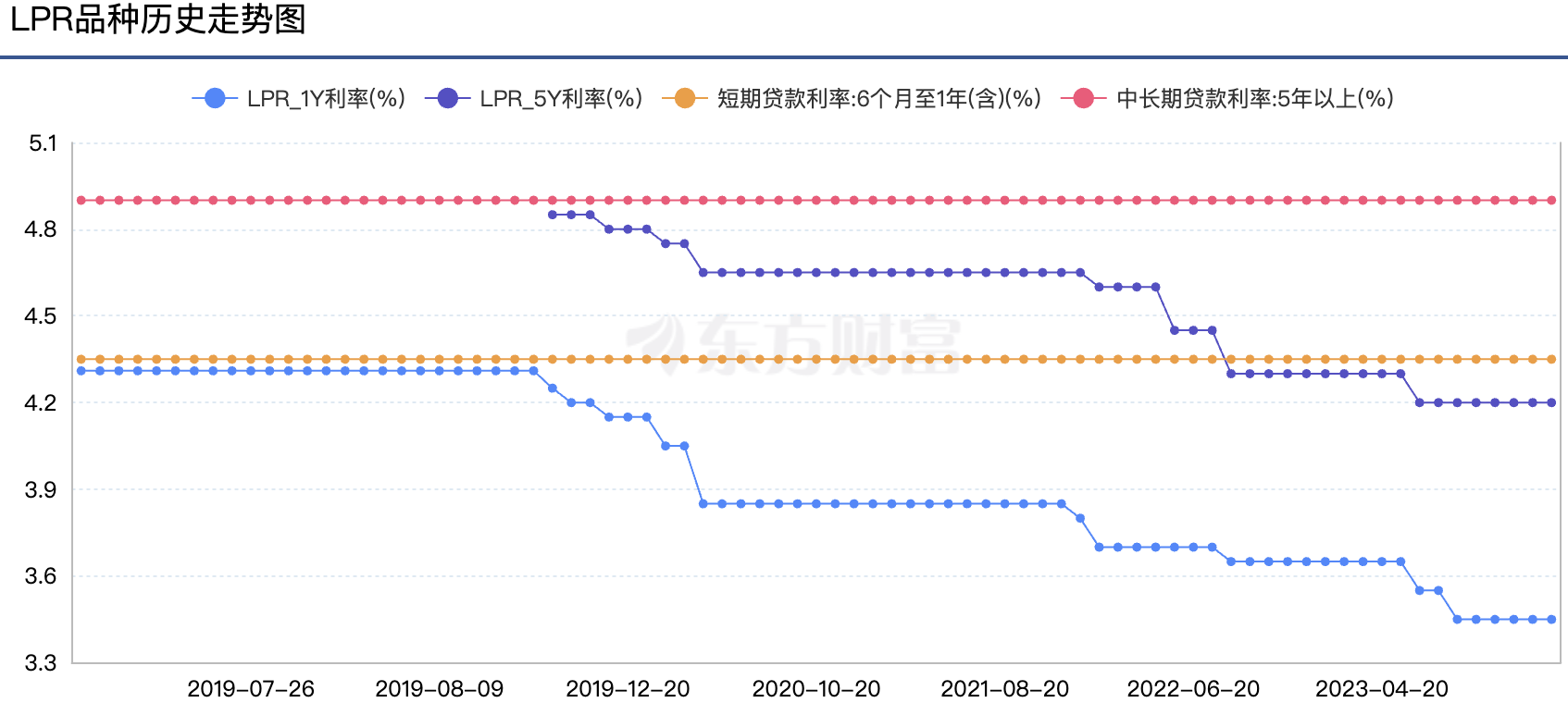

下のグラフに示すように、中国の基準金利LPRは昨年9月以来5カ月連続で据え置かれており、1年物と5年以上のLPRはそれぞれ3.45%と4.2%と報告されているが、中国のCPIはそれに近い。 0 またはマイナスであるため、このような金利は非常に「制限的」であるように見えますが、これは景気後退環境では不合理です。経済がまだ拡大している英国や米国などの国々と比較すると、金利は平均よりも高いだけです。ここ数カ月のインフレ。

しかし、人民元のRRR引き下げが発表されたとき(為替の安定を支持するコメントとともに)人民元は上昇したが、おそらく追加緩和への期待の高まりにより、その後の取引ではその上昇を維持することができなかった。全体として、これは非常に興味深いゲームであり、緩和的な金融政策によって人民元資産が負のサイクルから抜け出すことができるとしても、為替レートの下落にはつながらない可能性があります。

先進国は概ね利上げサイクルを終了しており、早ければ3月にも利下げサイクルを開始すれば、中国が追加緩和策を講じる余地が残るため、私の個人的な将来観は楽観的だ。

米国市場

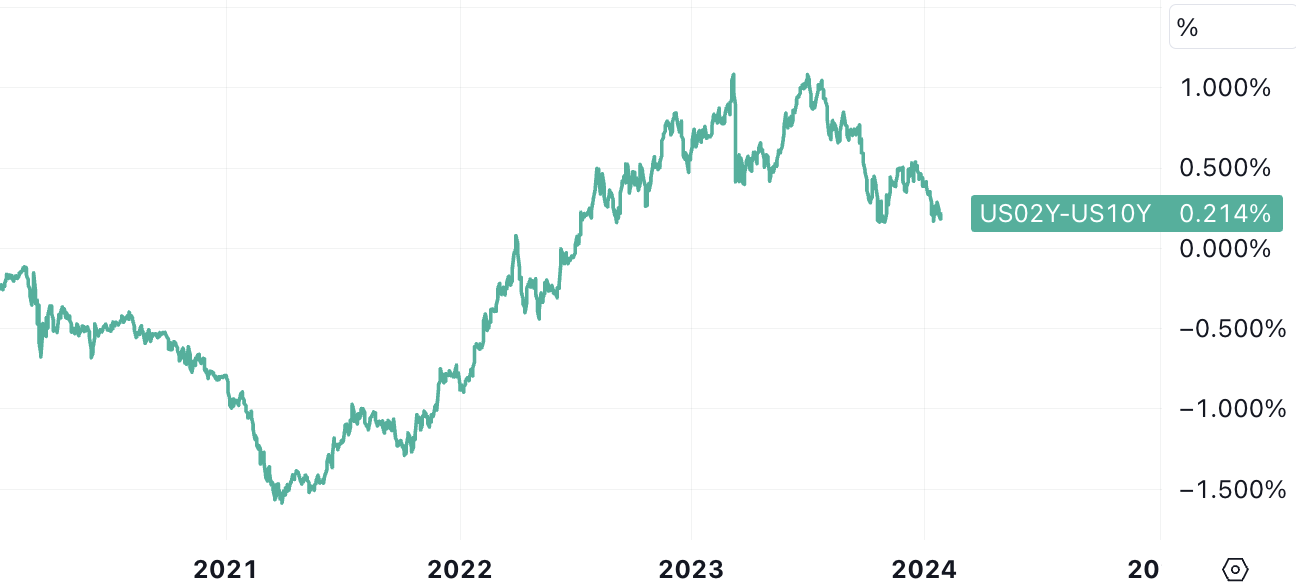

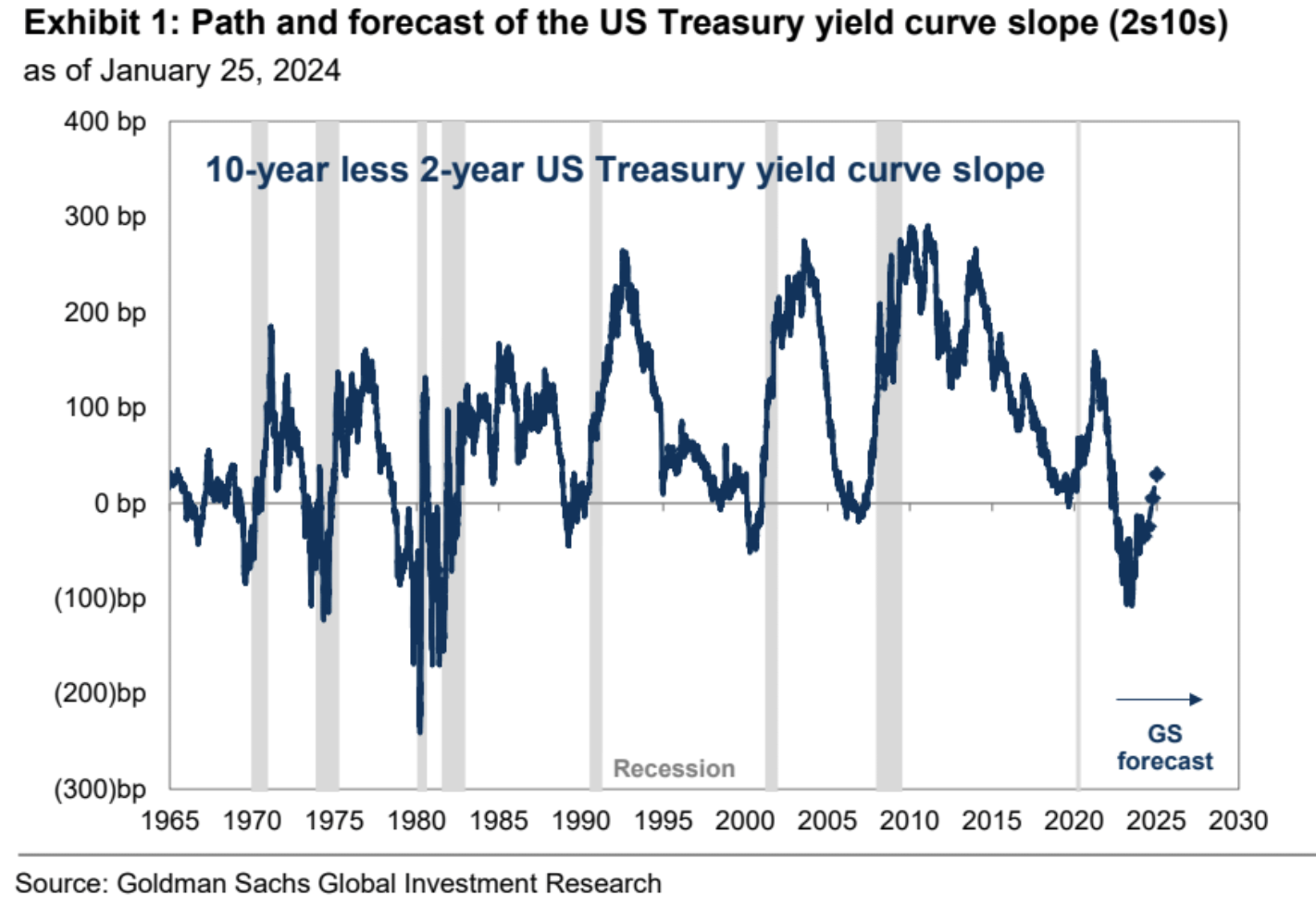

先週の第4四半期のGDPデータは予想を大幅に上回り(3.3%)、個人消費支出(PCE)は軟化し(コア3M2%、3M全体1.7%)、新規失業保険申請件数は予想以上に増加し、耐久財データは低下した。予想よりも製造業PMIが50以上に回復(最も弱い部分も拡大を再開)その結果、米ドルが若干上昇、10米国債利回りはまず低下、その後上昇してほぼ横ばいとなり、短期利回りはさえ低下more. , 2-10 逆転金利は昨年の最大1%から0.21%まで縮小し、イールドカーブの「正常化」が市場で話題となっている。

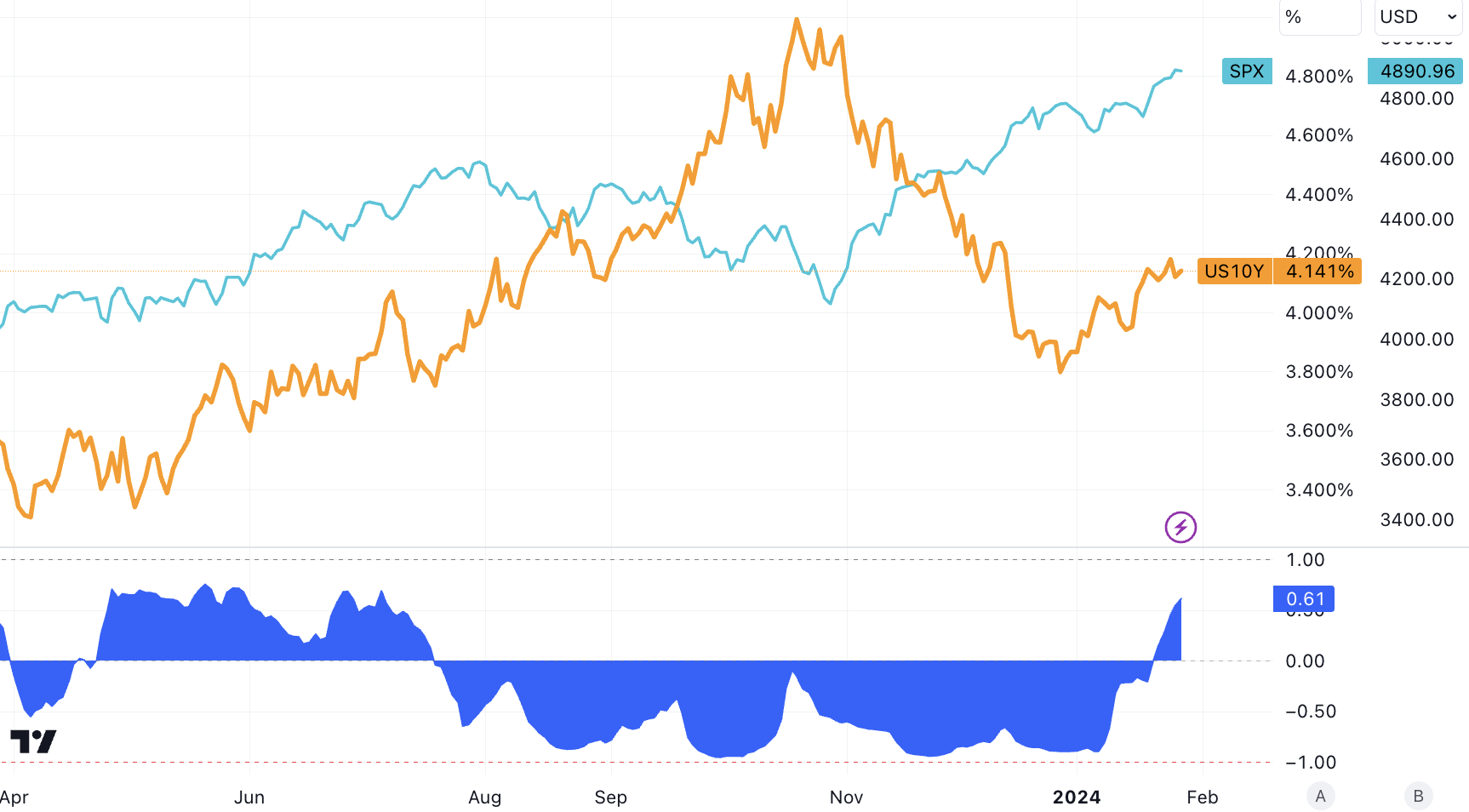

SP 500指数は先週も最高値更新を続け、10年米国債利回りは事実上4.14近辺で横ばいとなった。 10Yは3.87%で取引を開始した後、今年27ベーシスポイント上昇し、SPXも利回りが高かったにもかかわらず今年2.4%上昇した。金利と株価の相関関係がここ半年で逆転したのは初めてで、この状況は市場が金利よりも成長を懸念していることを示している。

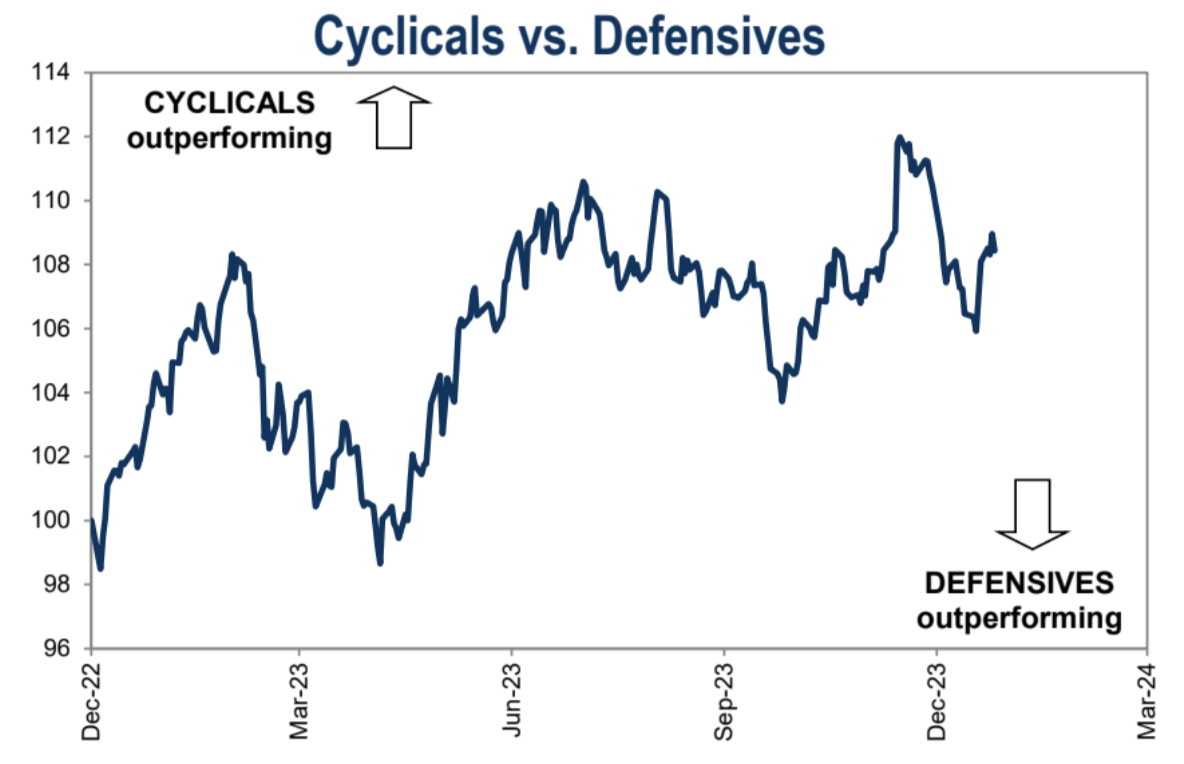

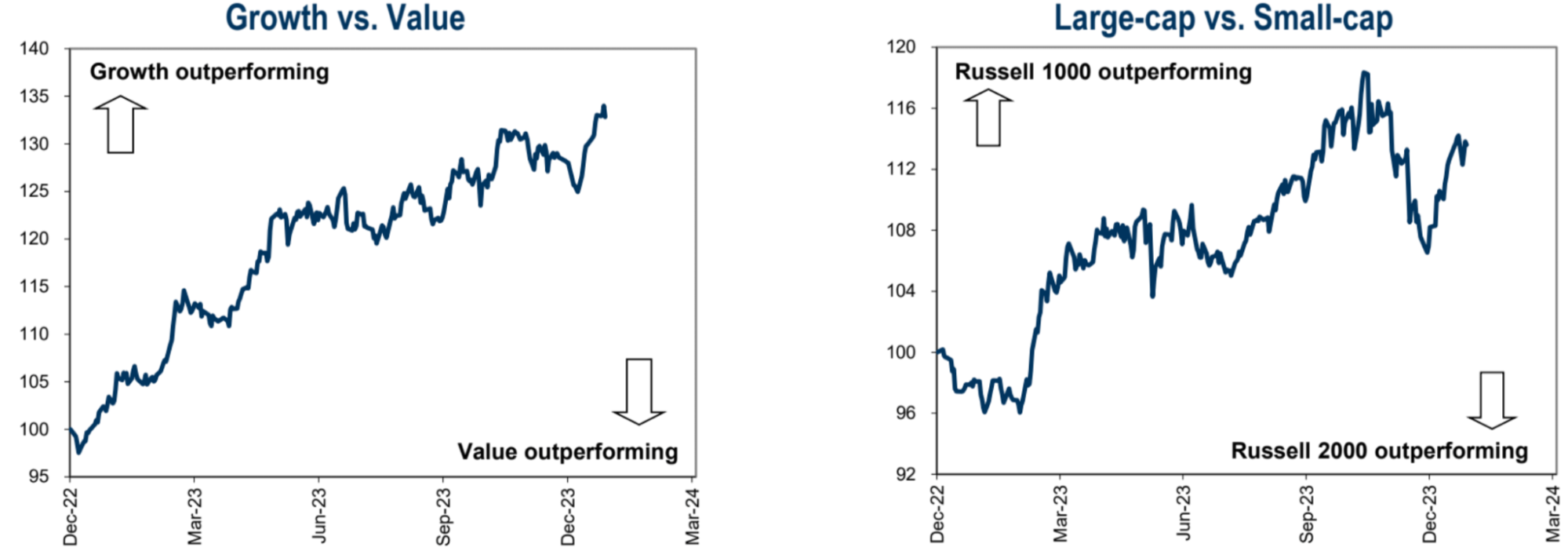

米国株は過去 2 週間プラスであり、景気循環、成長、そして市場全体に向かう傾向にあります。

最近市場では、特に最近の株式と債券利回りの負の相関関係を考慮すると、イールドカーブの正常化が株式にどのような影響を与える可能性があるかについて話題になっています。しかし、経済成長はイールドカーブの変化よりも株式リターンに対してより重要な影響を及ぼします。力強い経済成長期には、イールドカーブが急勾配であるか平坦であるかに関係なく、株式は通常最大の収益をもたらします。米国経済が景気後退を回避する限り、正常化イールドカーブでもプラスのリターンが得られるだろう。

ゴールドマン・サックスは現在、連邦準備理事会が今年25ベーシスポイントの利下げを5回実施し、2年債利回りは年末には3.7%に低下し、10年債利回りは現在の水準にとどまると予想している。 2024年末には4.0%。これが実現すれば金利カーブ正常化が戻り、これを踏まえると債券ロングであれば短期債の確実性が高くなります。

バンク・オブ・アメリカの戦略は、米国債の下落を買いの機会と呼び、10年国債利回りが4.1~4.15%を超えた場合はデュレーションを増やす(つまり国債を買う)こと、金利が3.85~3.9%程度の場合は保有を減らすことを推奨している。 . .

スター企業に関しては、インテルの主要業績は予想を上回ったものの、第1四半期の業績見通しはアナリストの予想を大きく下回り、特に注目されていたデータセンター事業が予想を下回り、インテルが防衛できないことを示した。業界ナンバーワンの地位を築いています。財務予測が甘かったため、木曜日の市場終了後にインテルは10%以上下落したが、これは評価の高い企業に直面した現在の投資家の選り好みの姿勢も反映している。

具体的には:

1 株当たり利益は 0.63 ドルで、予想を 0.45 ドル上回りました。

売上高は154億1000万ドルで予想を151億7000万ドル上回った

調整後の営業利益は25億8000万ドルで、予想を21億ドル上回りました。

調整後の営業利益率は 16.7% となり、予想の 13.9% を上回りました。

調整後の売上総利益率は48.8%で、こちらも予想の46.5%を上回りました。

しかし、インテルは第1・四半期の売上高を122億─132億ドルの範囲と予想しており、アナリストの平均予想である142億5000万ドルを大きく下回っている。第1・四半期の調整後1株利益は13セントとなる見通しで、アナリスト予想の34セントを下回る。

インテルは第1・四半期の粗利益率が44.5%になると予想しており、アナリスト予想の45.5%をわずかに下回り、インテルのチップ工場の非効率性を示している。比較すると、2019 年以前のインテルの粗利益率は定期的に 60% を超えていました。

中国、米国債保有を拡大

米国財務省が発表した2023年11月の国際資本フロー報告書(TIC)によると、2023年11月末時点で中国の米国債保有額は7,820億ドルに達し、10月から124億ドル増加した。これは、中国が7カ月続いた米国債売却傾向に終止符を打ち、米国債保有総額が2009年5月以来の最低値から回復したことを意味する。

業界関係者らによると、中国の米国債保有増加は2つの大きな要因の影響を受けている可能性がある、1つ目は同月の米中大統領会談が米中関係の改善につながった、2つ目は2023年11月に連邦準備理事会が声明を発表したことだ。米国債利回りの急激な低下(そして米国債価格の上昇)を受けて、多くの国が米国債を買い占めて利益を得ようとしている。

TICデータによると、2023年11月に米国債保有額を47億ドル削減したケイマン諸島を除く、米国国債保有額上位10カ国・地域のうち、他の国・地域が保有額を増やすことを選択していることは注目に値する。米国の借金のこと。

金融市場は一般に、FRBの利上げサイクルの終了が多くの国にとって米国債保有を増やす最も重要な原動力になる可能性があると考えている。

キャッシュフロー

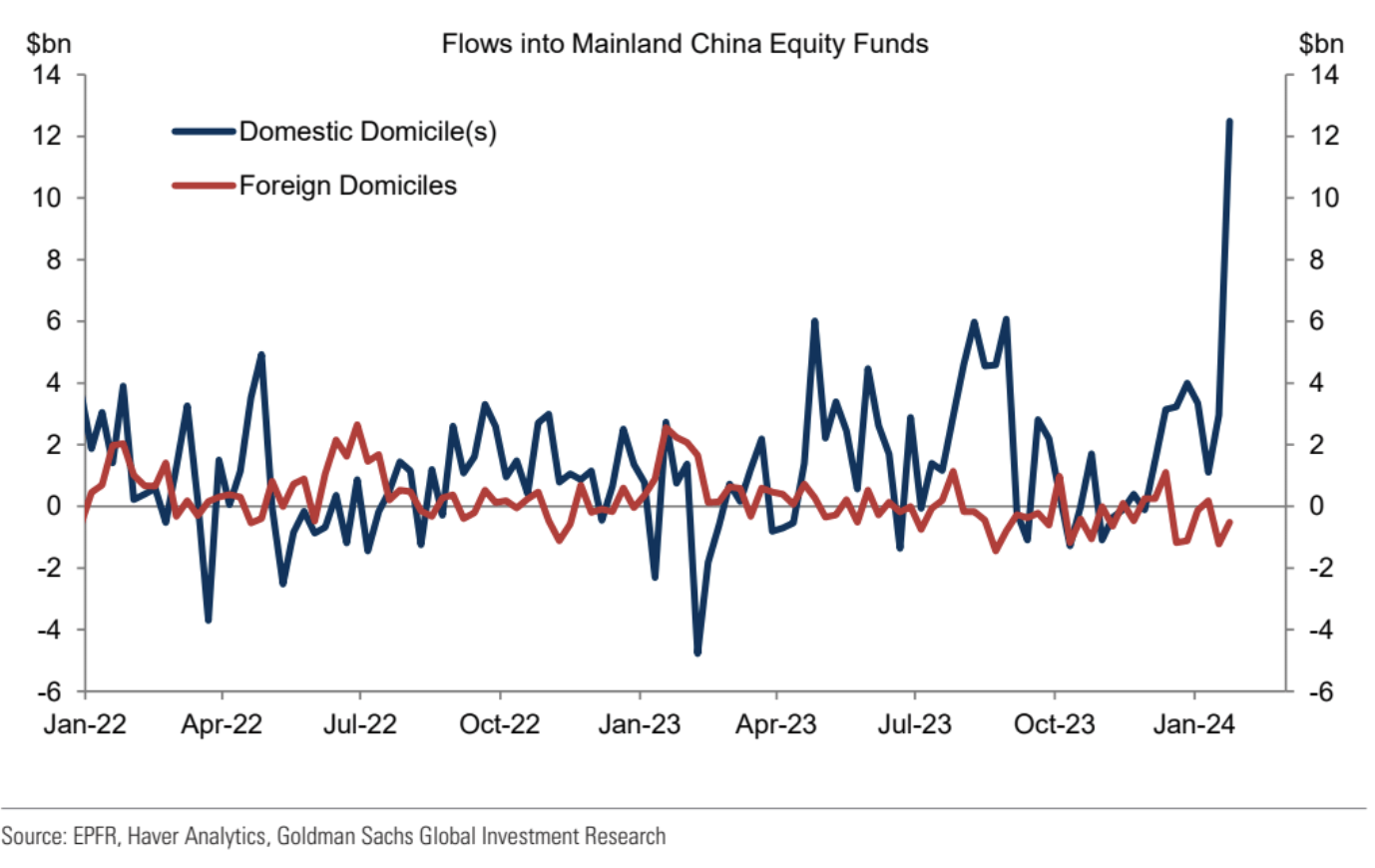

EPFRのデータによると、1月24日までの週の世界株式ファンドへの純流入は好調だった(前週比180億ドル増加、マイナス9億ドル)。米国株式ファンドは引き続きG10株式ファンドへの純流入を推進している。新興市場の中でも、中国本土への流入額は歴史的な水準に達し、総額約120億ドルとなり、2015年以来最大の週間流入額となった。注目すべきことに、これらの資金流入はほぼ完全に国内投資家によってもたらされており、「代表チーム」からの支援を示唆している。

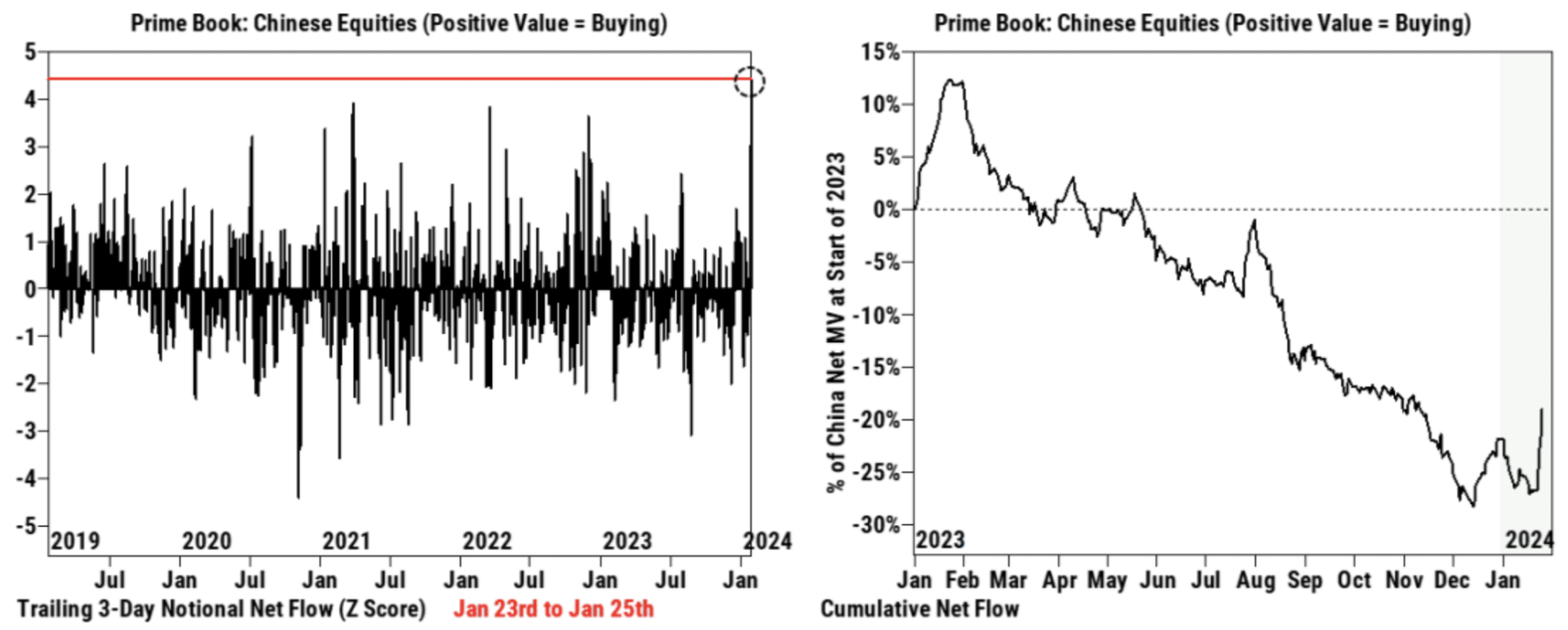

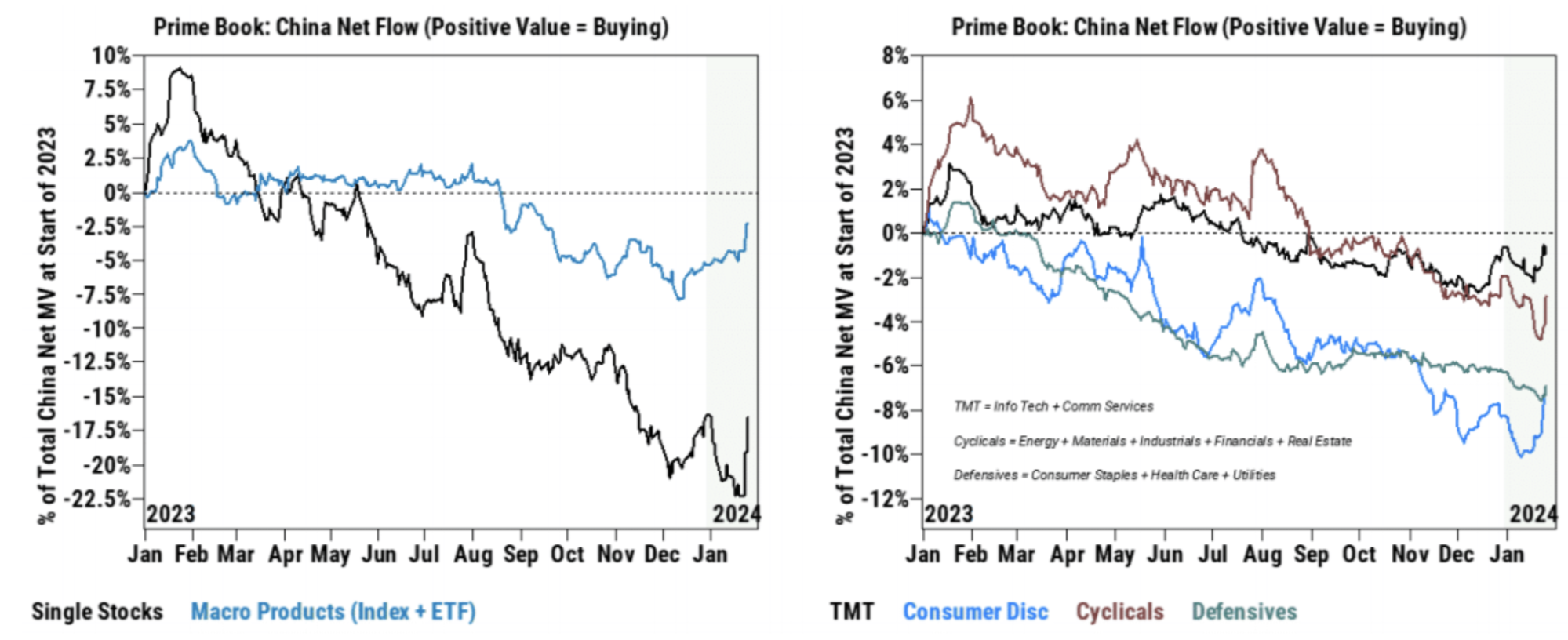

ゴールドマン・サックスの顧客データによると、市場救済計画のニュースを受けて中国株は火曜日に大規模な買い越しとなり、名目ベースでの購入ペースは鈍化したものの、水曜日と木曜日も引き続きプライムブックで中国株の買い越しが続いた。火曜日に比べて減少。 1月23日から1月25日までの中国株の累積純購入額は、ロングパーティーの買いに牽引され、過去5年間の3日間の移動期間を上回りました(Zスコア+4.4)。

最近の買い越し活動の70%以上は個別株によるもので、持続力がある可能性があることを示唆している。火曜から木曜にかけて中国の11セクターすべてが買い越しとなり、耐久消費財、工業製品、通信サービス、金融が牽引した。

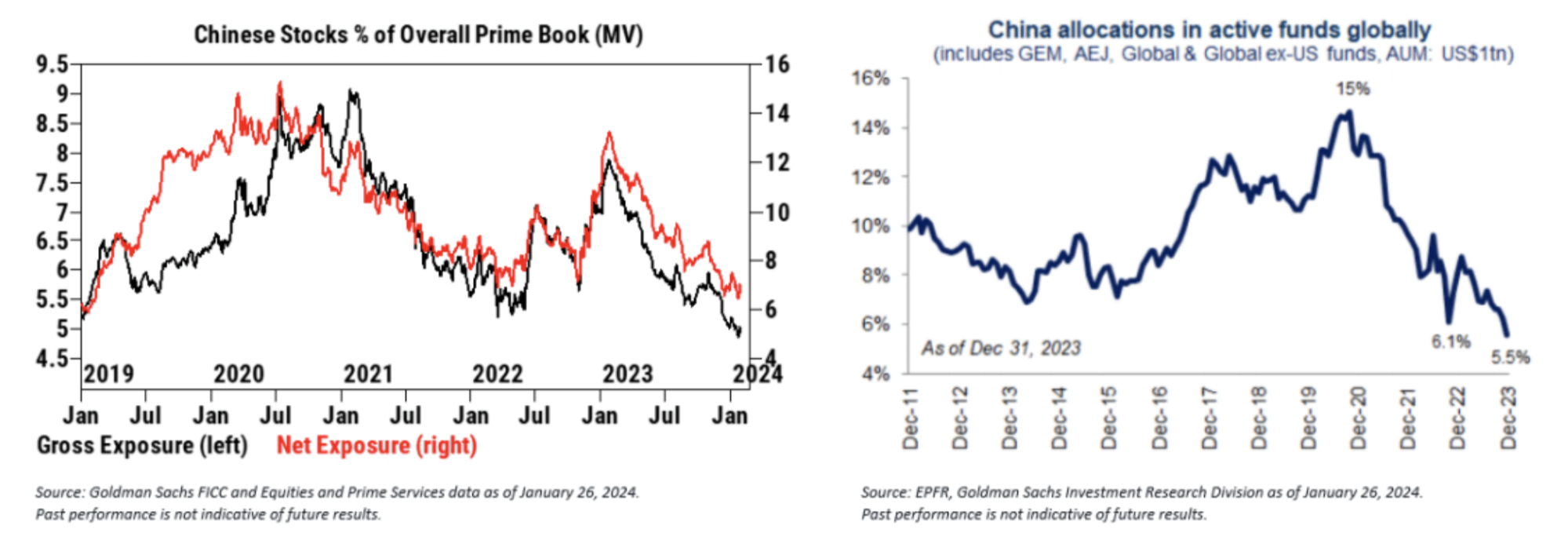

全体として、中国株式市場におけるヘッジファンドと投資信託の全体的なポジションは依然として非常に低い水準にある。最近の買い越しにもかかわらず、ゴールドマン・サックス・プライムブックにおける中国株への総配分と純配分はともに5年ぶりの低水準に近い。一方、EPFRのデータによると、世界の投資信託は2023年末時点で中国への配分比率が5.5%で、過去10年間で最低水準となった。

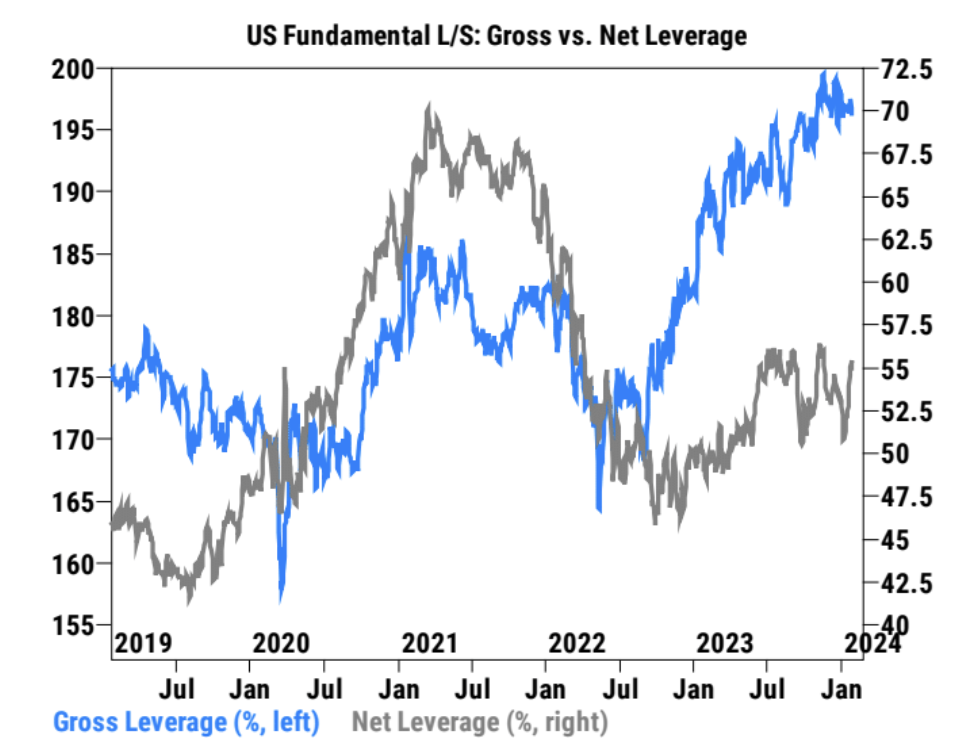

米国株に関しては、ゴールドマン・サックスの顧客のネットレバレッジ比率が最近急速に上昇しています。

財務フローにはほとんど変化がありません。

業界別の資金流出には、オプション消費、TMT およびサイクルへの流入が含まれます。

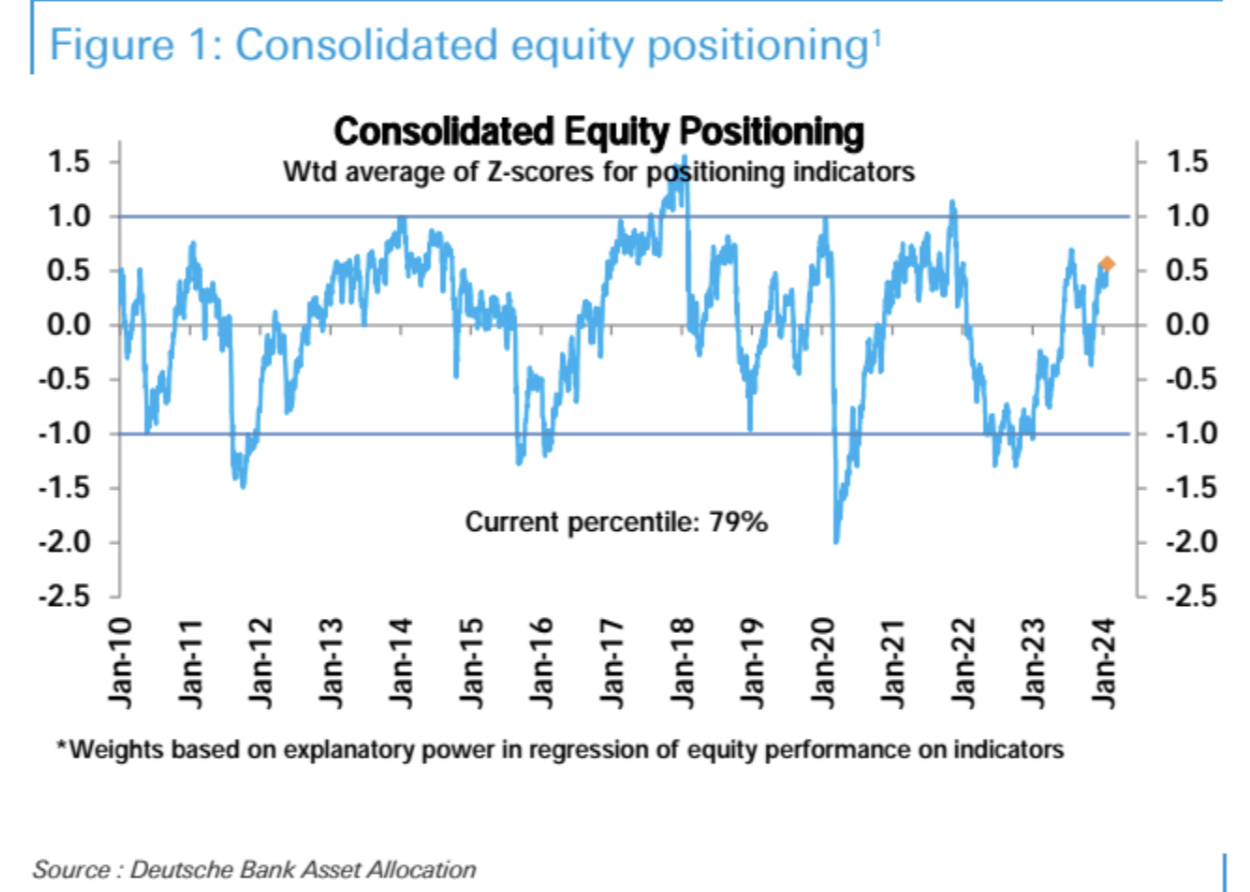

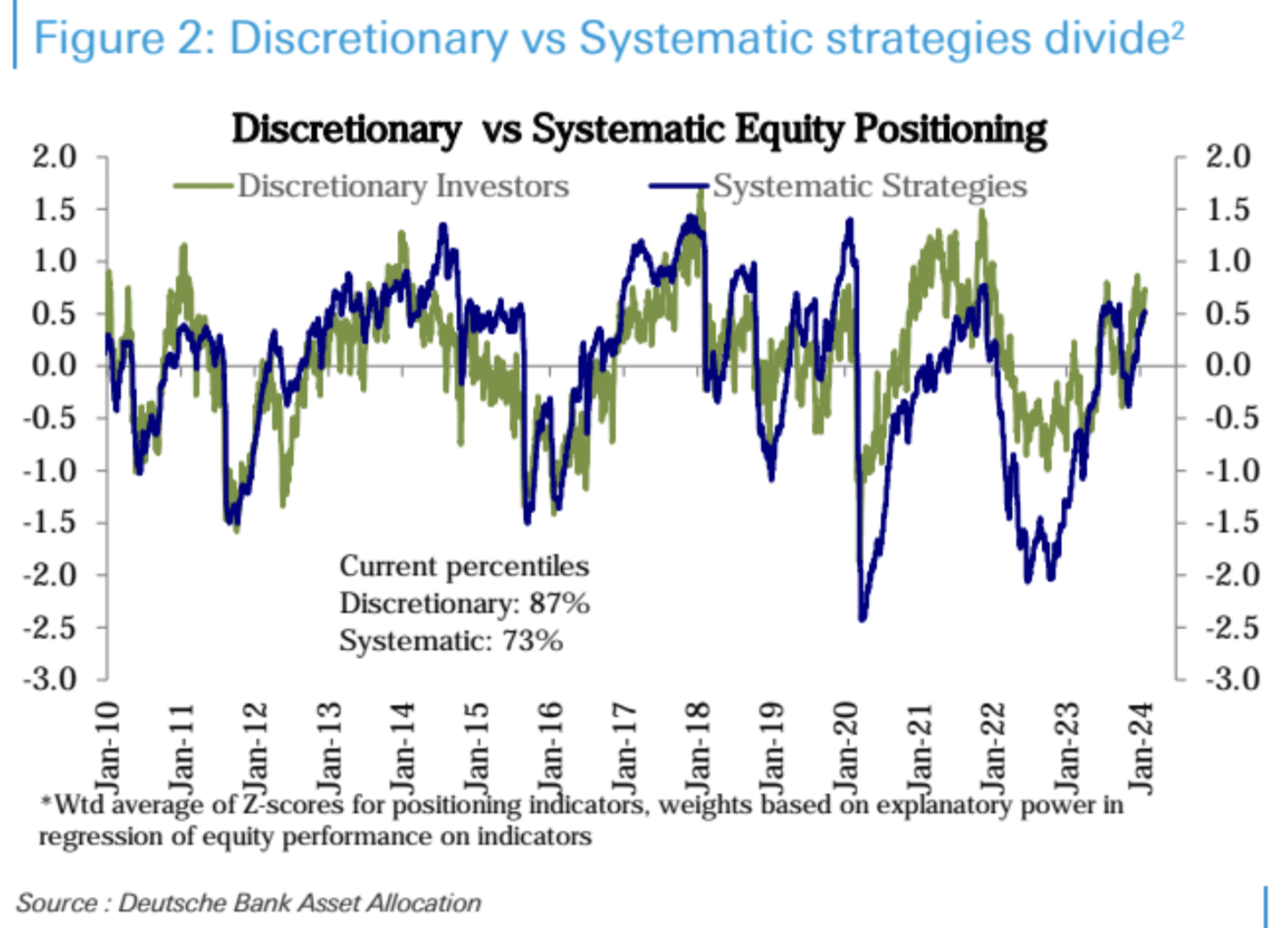

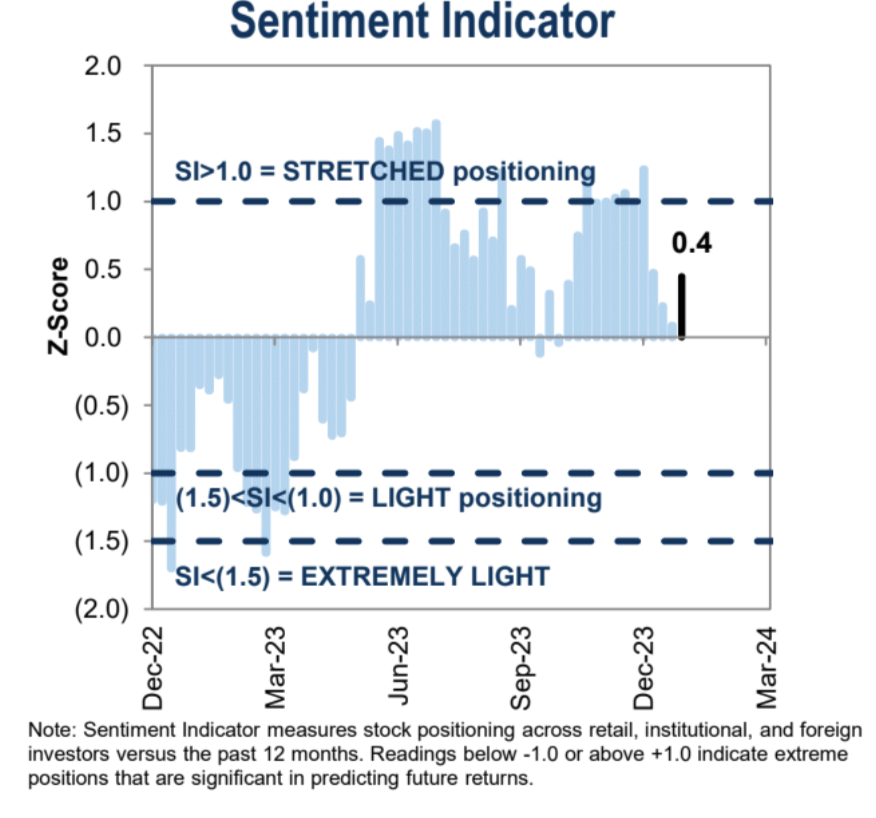

ドイツ銀行の統計によると、全体的な株式ポジション水準は、12月中旬以降狭い範囲で変動していた後、先週急激に上昇し、6カ月ぶりの高水準(79パーセンタイル)となった。ポジショニングは明らかに高いほうにありますが、まだ極端なレベルには達していません。

投資家のタイプ別に見ると、主観的投資家のポジションは最近大幅に上昇し、87 パーセンタイルまで上昇していますが、システマティック戦略のポジションは 73 パーセンタイルまで着実に上昇し続けています。セクター全体で見ると、テクノロジー (73 パーセンタイル) の順位がさらに上昇し、過去の平均を大幅に上回った唯一のセクターでした。

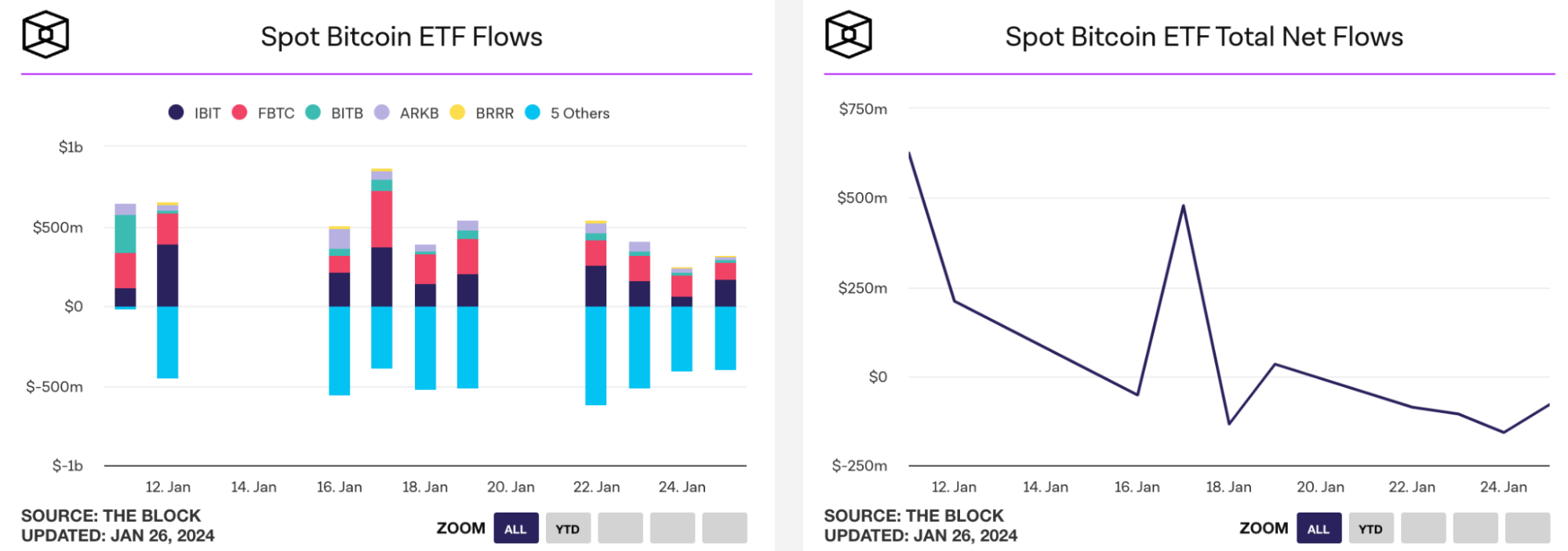

ビットコインスポットETFは先週、毎日純流出を経験した。ブラックロックのIBITやフィデリティのFBTCなどのファンドに流入した資金は、グレイスケールのGBTCからの市場の撤退に追いつけなかった。上場以来2週間の純流入総額は8、つまり約170だった20,000米ドルに, これは17,000から20,000 BTCに相当します.GBTCの売り圧力を考慮すると,まだ全体として8億の流入がある可能性があります.これはすでにかなり前向きなシグナルです.BTCの価格も先週5%上昇しました:

市場センチメント

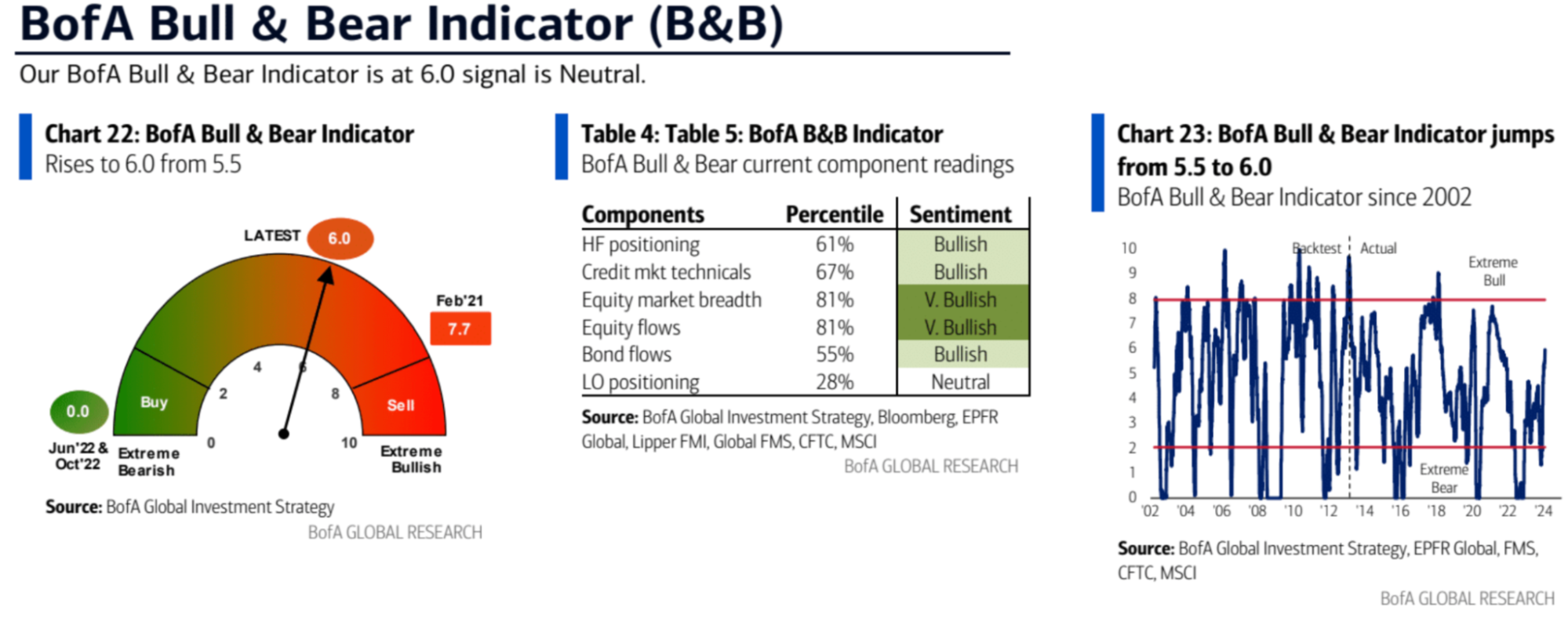

BofA強気/弱気指標: 強い株式流入、強力な株式幅(7%から44%上昇)、および強力なクレジット市場により、5.5から6.0に上昇し、2021年7月以来の最高値を記録しました。

ゴールドマン・サックスの機関投資家心理は、3週間連続で低下した後、再び上昇している。

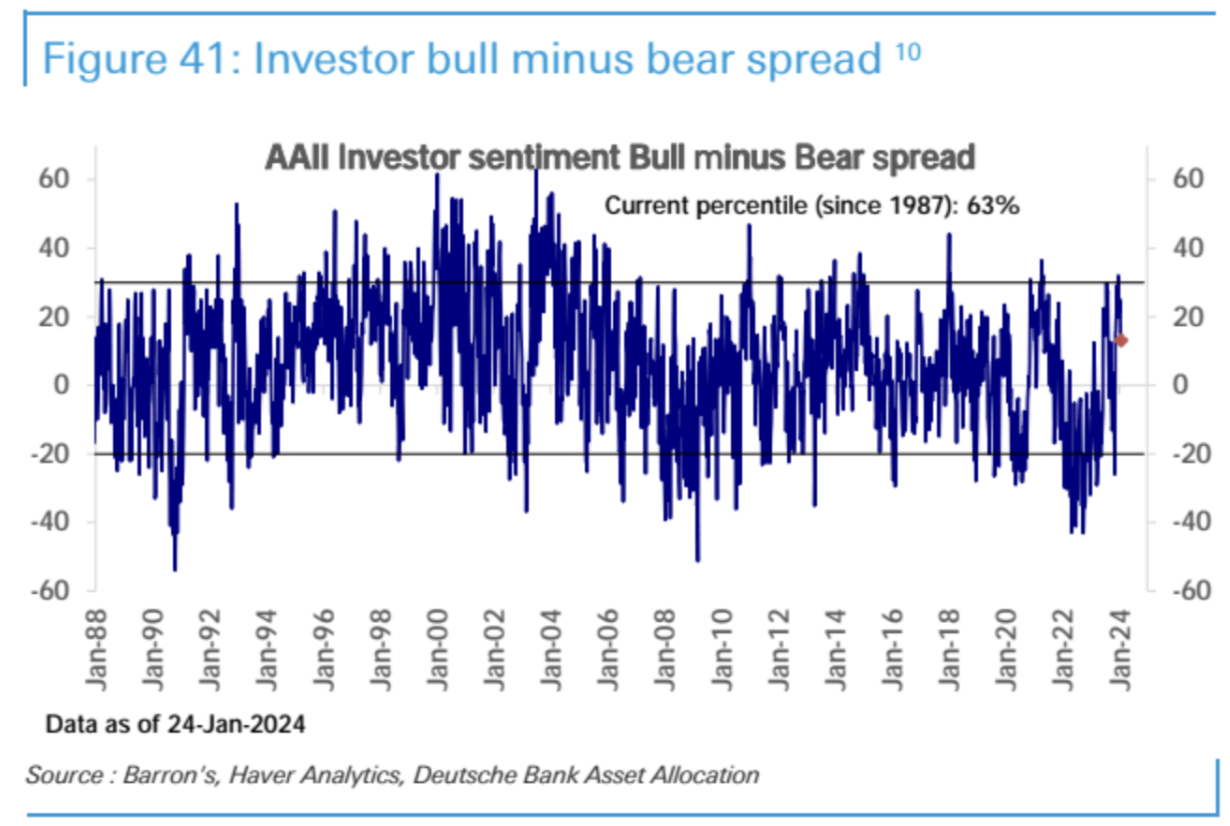

AAII ブルベア差は極端な値からフォールバックします。

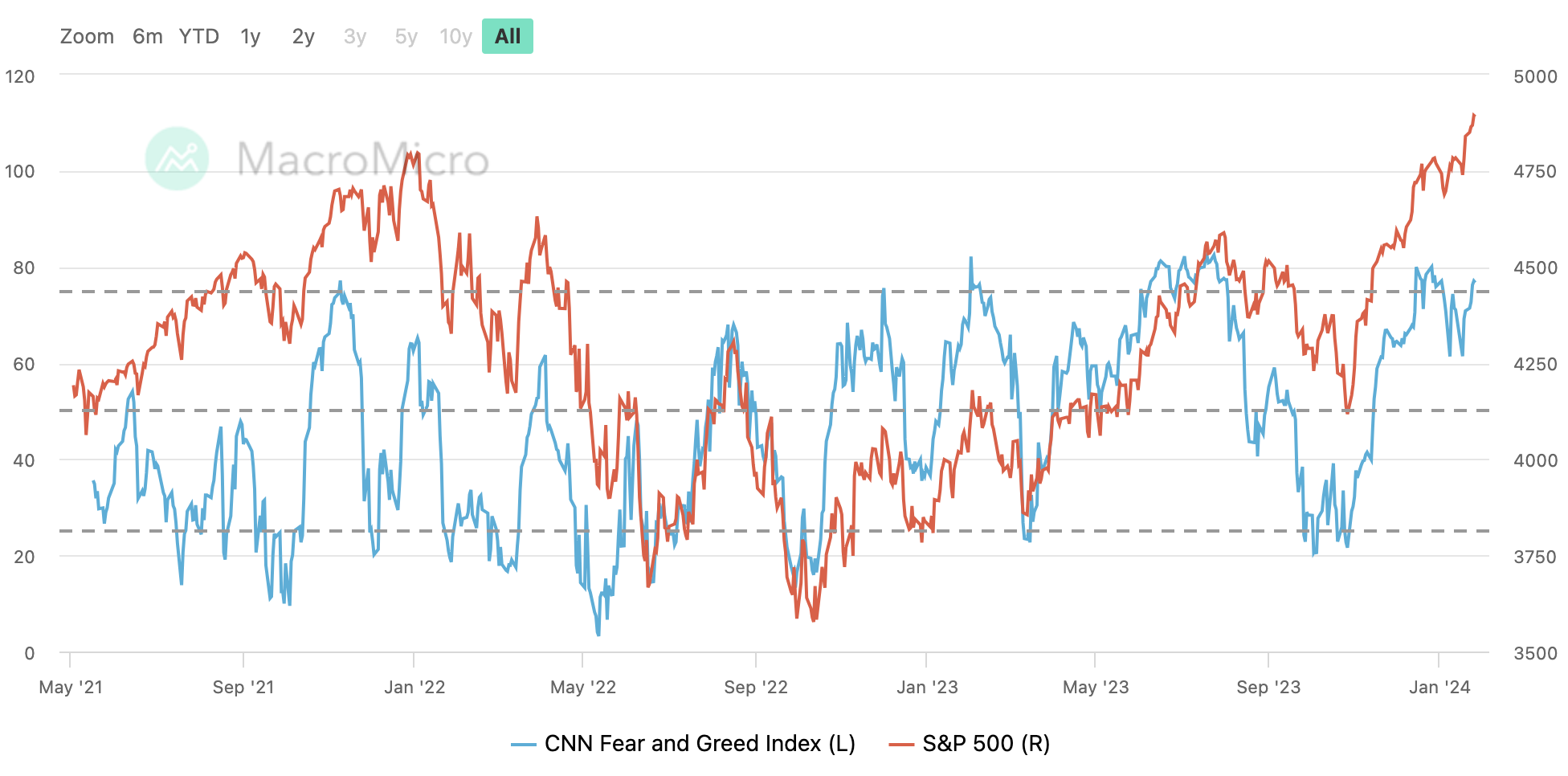

CNN の恐怖と貪欲指数は「非常に貪欲」な範囲に戻りました。

今週フォローしてください

財務報告書

今週、SP 500 企業の 32% が財務報告書を発表します。投資家は、AMD、Alphabet、Microsoft (火曜日) および Meta、Amazon、Apple の財務報告書 (ボラティリティは上昇する傾向にあり、インテルの急落は、最近の投資家がいかに選り好みしているかを示しています。

中央銀行

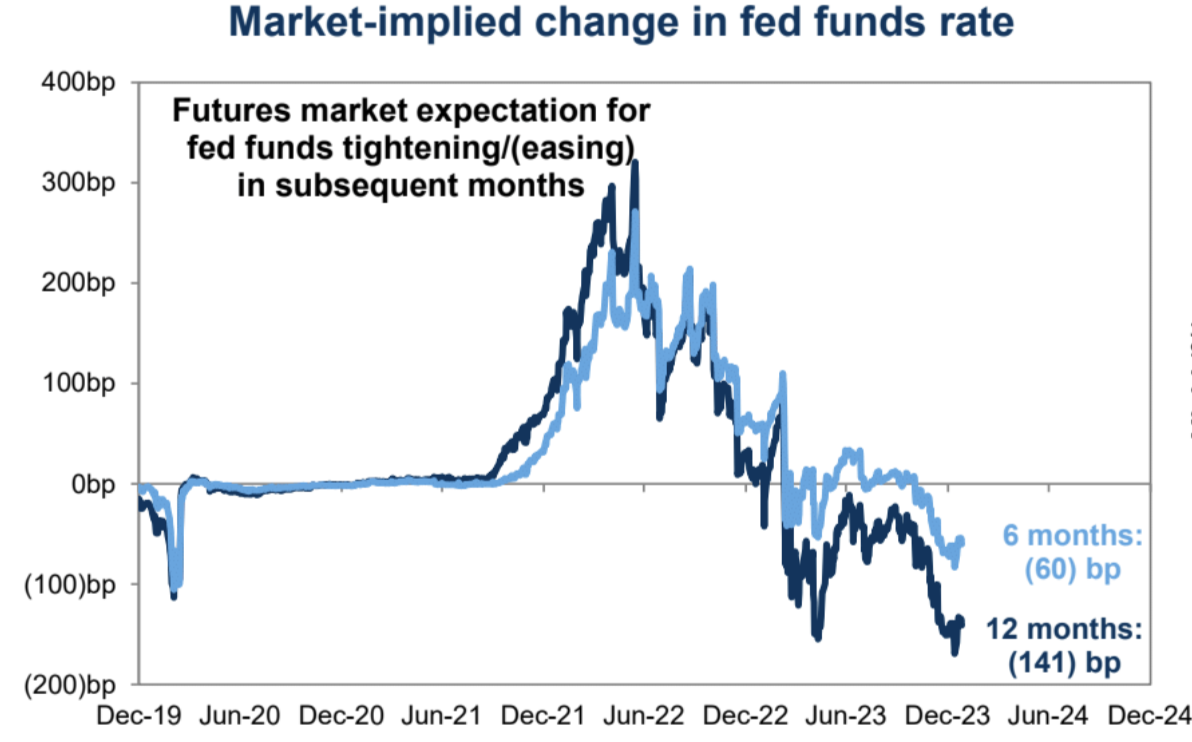

米連邦準備制度理事会(FRB)は水曜日、イングランド銀行と英国国立銀行は木曜日に決議を発表する予定であり、今週も中央銀行の動向に引き続き注目したい。火曜日には、日銀も今週の会合での意見の概要を発表する予定だ。

3カ月および6カ月の年率インフレ率がすでに2%の目標を下回っていることを考慮すると、中銀は声明から一部のタカ派的表現(政策の追加強化)を削除し、一部のハト派的表現(インフレ率は目標に近い)を削除する可能性もある。この進歩を認識してください。

パウエル議長は記者会見で、3月に利下げするかどうか尋ねられる可能性が高いが、その時に明確に答えられるかどうかが見られるが、断固として拒否した場合(様子見の可能性が高い)、市場を抑制する可能性があります。また、12月の会合以降の大幅な金融状況の緩和、インフレ率の低下、QT政策の変更についても質問される可能性が高く、特にQT削減の期待がパウエル議長によって追認されるかどうかに注目が集まる――つまり、当局者らは単に「話している」だけではないそれについてですが、歴史的に「計画を立てる」には、具体的な計画を立てるまでに少なくとも 2 回の会議が必要で、RRP ツールの残高は 3 月に枯渇する可能性があります。

全体として、利下げに対する期待は現時点でいくぶん分かれており、エコノミストの調査では6月の利下げが予想され、市場は3月の利下げを織り込んでいると予想されているが、FOMCは利下げ「わずか」3回のタカ派から脱却するために何らかの取り組みが必要かもしれない。この傾向は市場の予想とより一致する状況に移行する傾向にありますが、そうでなければ市場は反発を通じてそれを予想する機会を利用する可能性があります。

株式市場以外の外国為替および金利市場の価格はここ数週間で調整しているものの、価格が高すぎるリスクは依然として残っています。

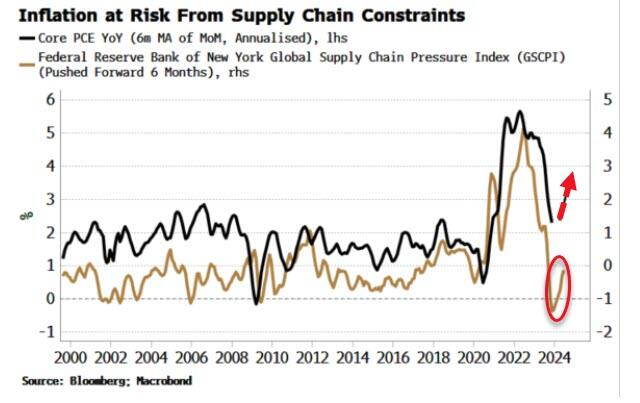

もう 1 つはインフレ先行指標です - サプライチェーンのコスト圧力は上昇し続けています。この指標は年換算のコア PCE を約 6 か月リードしています。中国も回復し始めることができれば、サプライチェーン価格への圧力はさらに大きくなり、インフレはさらに大きくなるでしょうブルームバーグのストラテジスト、サイモン・ホワイト氏は「PCEはFRBの3月利下げを正当化するかもしれないが、それは愚かだろう」と書いており、反撃の予感は依然として残っている。

今年これまでの米ドルと米国債利回りの強さは、主に昨年最後の月における市場の過信と、FRBが最終的にターンを確認したという事実によるもので、市場にはいくつかの売り材料がある。市場が織り込んでいるようにFOMC当局者の態度がまだ進んでいないように見えるため、この調整傾向は今週もまだ続く可能性がある。さらに、米国の統計は引き続き他の先進国をリードしており、これは市場が欧州中央銀行のような明確な緩和傾向を推測できない可能性が高く、米ドルにはまだ相応しい敵がいないことを意味する。

非農業

金曜日に発表される1月の米非農業部門雇用者数は最新の雇用統計に関するものではなく、過去の数字が連続して大幅に下方修正されているため、季節調整が市場に与える影響はより大きくなる可能性がある。

国債発行計画

財務省は月曜日に今後2四半期の資金調達見積もりを公表し、水曜日には入札規模の詳細を公表する予定だ。財務省自身の前四半期予想は8,160億ドル、バンク・オブ・アメリカは米国の純借入額を9,700億ドル、ドイツ銀行は7,970億ドルと予想した。債券供給額が1兆ドルを超える必要がある場合、米国債の上昇の勢いに影響を与えることになる。米財務省の四半期借り換え報告書は、昨年7月に政府が第3四半期の借入需要が予想を上回っていると発表し、米国債の売りを引き起こして以来、注目を集めている。

しかし、過去2週間の米国債入札の結果は驚くほど良好で、財務省は前回の過剰発行で広く批判を受けた後、追加発行に対する市場の懸念を十分に承知していると表明した。このオークション計画では、供給側に何らかのサプライズが起こる可能性は低い。一部のアナリストは、財務省が今回、市場の流動性向上を目的として、流動性の低い債券の買い戻しと最も流動性の高い現債の発行増額を含む買い戻しプログラムを開始する計画を発表するのではないかと予想している。また、足元の長期国債市場のパフォーマンスが相対的に悪いことから、今回の追加発行が長期国債よりも短期国債の発行に傾くかどうかにも注意が必要である。