LD Capital宏观周报(1.7):2024开年反转,就业数据虚火,机构集体转空,木头姐清空COIN?

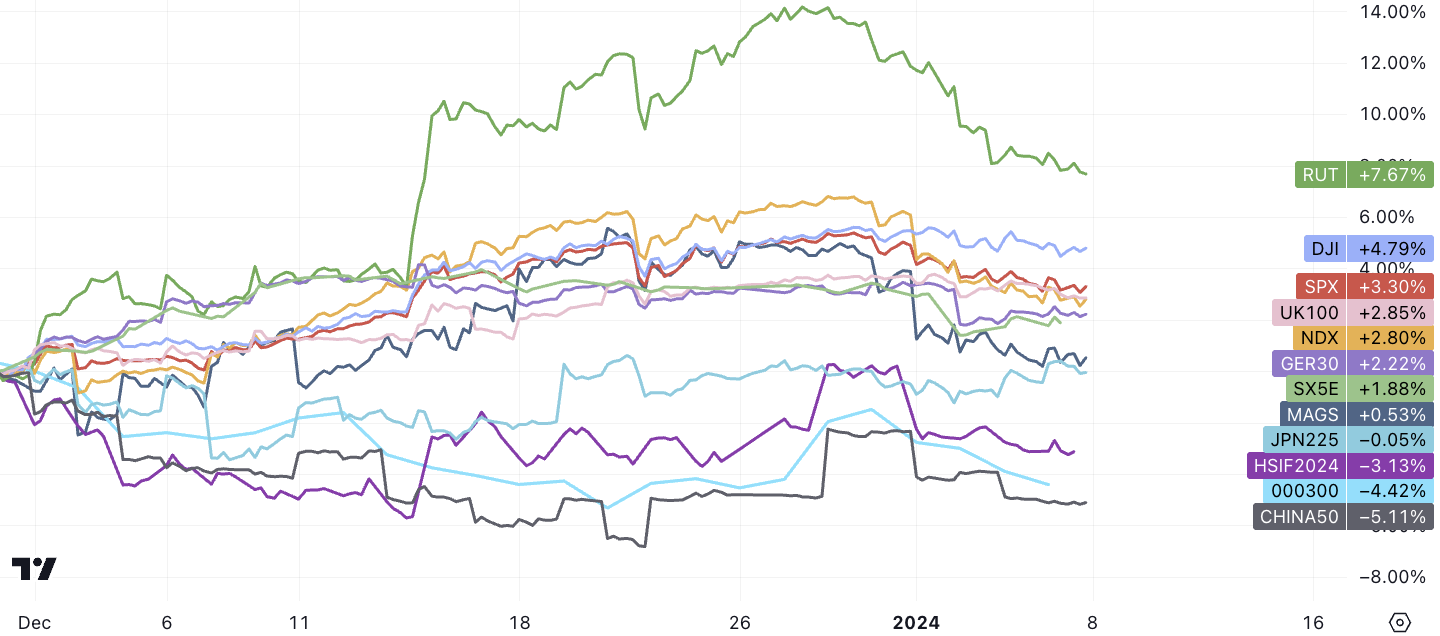

先週の世界市場は、基本的に2023年末から完全に反転した。先週は株と債券が下落し、デジタル通貨が震え、米ドルと原油が上昇し、金はほぼ横ばいで、ナスダックは2023年末の高値から4%下落した。 12.27。市場当初の積極的な利下げ期待は(大幅ではないにせよ)後退し始め、3月利下げの確率は29日の73%から先週金曜日には63%に低下した。

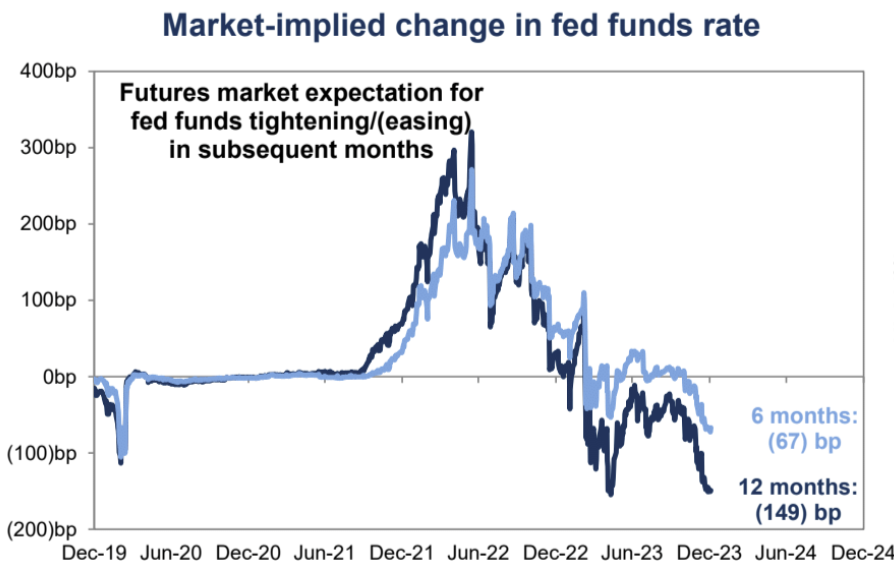

市場の通年利下げ予想は依然149bpで、FRBの予想75bpを大幅に上回っている。

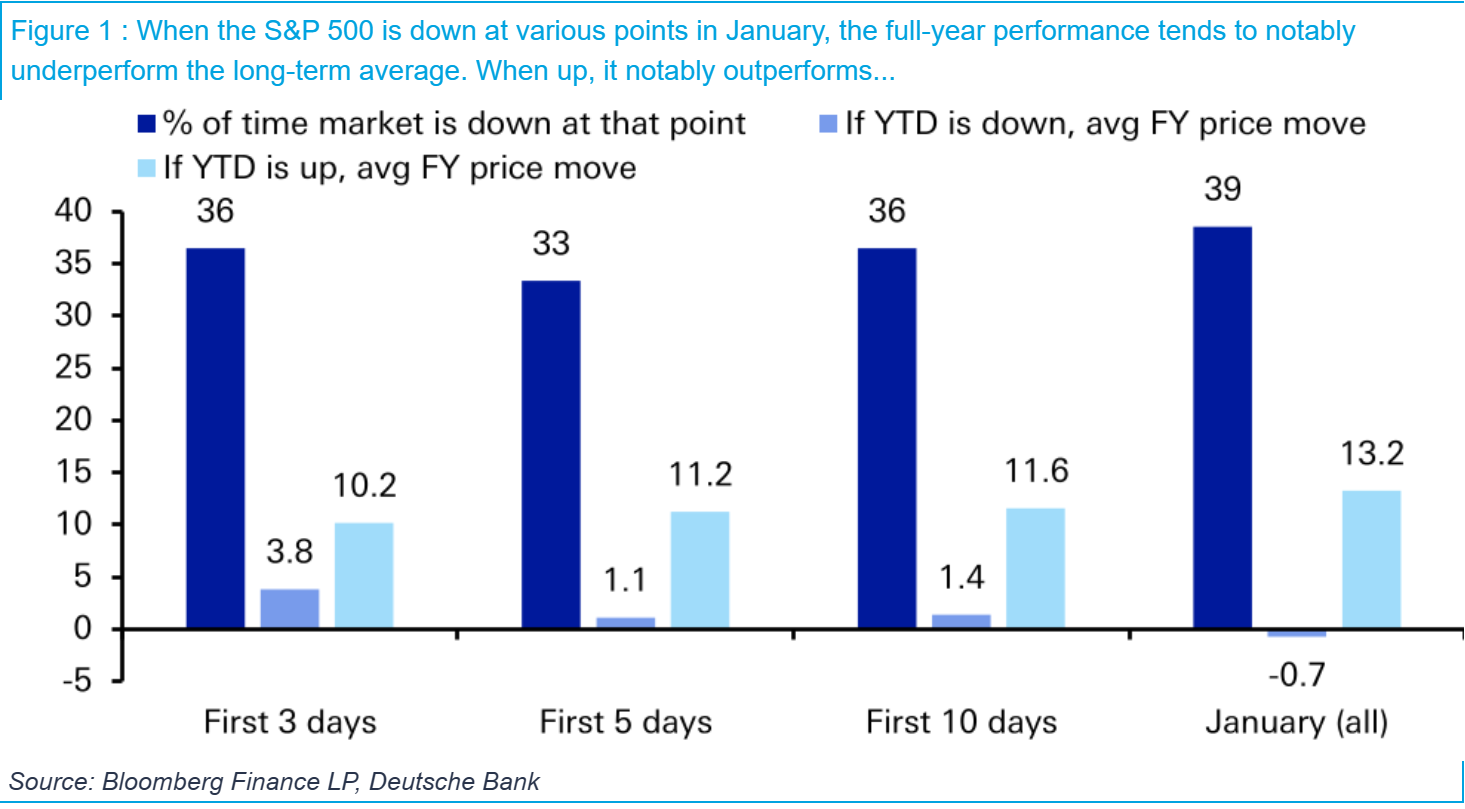

DB の統計によると、米国株式市場が弱い上昇で年を始めた場合、通年の傾向も平均よりも弱くなるでしょう。

最大の影響は金曜日の非農業部門雇用統計で、12月の新規雇用数は21万6000件と予想を上回り(今回も政府雇用と派遣労働者のおかげでデータが救われたと多くの人が冗談を言った)、平均賃金の伸びも予想より若干高かった。 12月の同率は3.7%と、11月以前と同じ予想値3.8%を下回り、23カ月連続で4%を下回った。失業率が堅調なのは労働力人口の減少によるもので、労働参加率は前回の62.8%から62.5%にさらに低下、単月での0.3ポイントの低下は過去3年間で最大の月間低下となった。加えて、労働時間も減少しました(34.4 時間から 34.3 時間に)。参加率の低下に加えて、データのほとんどは、労働市場の堅調さを示しています。もう 1 つ心配すべきことは、過去の雇用状況です。イエレン米財務長官は、米国はソフトランディングを達成し、FRBは素晴らしい仕事をしたと述べた。 FRBのブレイナード氏は、今回のNFPは経済が非常に健全であることを示していると述べ、FRBワイヤーのニック氏は、このデータはFRBに大きな変化をもたらさないと考えていると述べた。

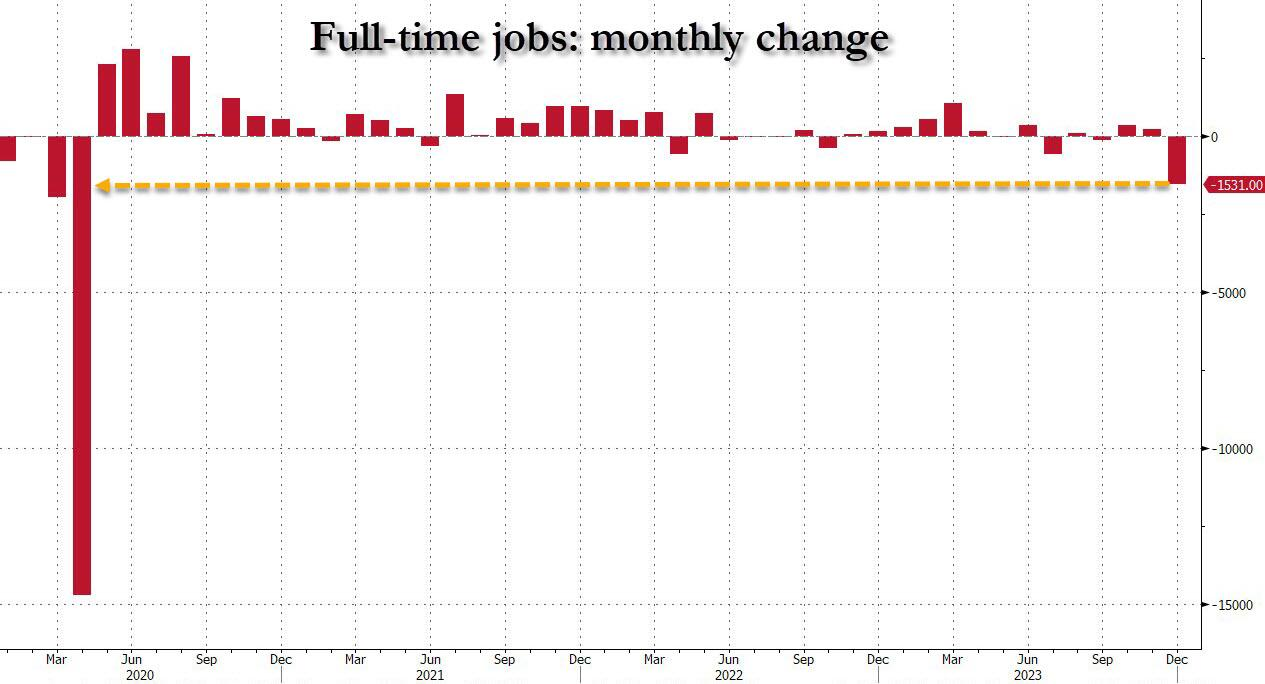

しかし、よく見てみると、12月のフルタイム雇用者数は153万1,000人減の1億3,320万人へと大幅に減少しており、これは新型コロナウイルス感染症のパンデミック以来、フルタイム雇用数の月間減少としては最大規模となっている。フルタイムの仕事が急激に減少しているので、この減少を補う何かがあるはずですが、案の定、原因はパートタイム労働者の急増です。 12月のパートタイム労働者の数は76万2,000人増加し、コロナウイルスによるロックダウン以降で月間2番目に高い増加率となる2,779万4,000人となり、2018年3月以来の高い増加となっており、米国経済が好調であることを示唆している。

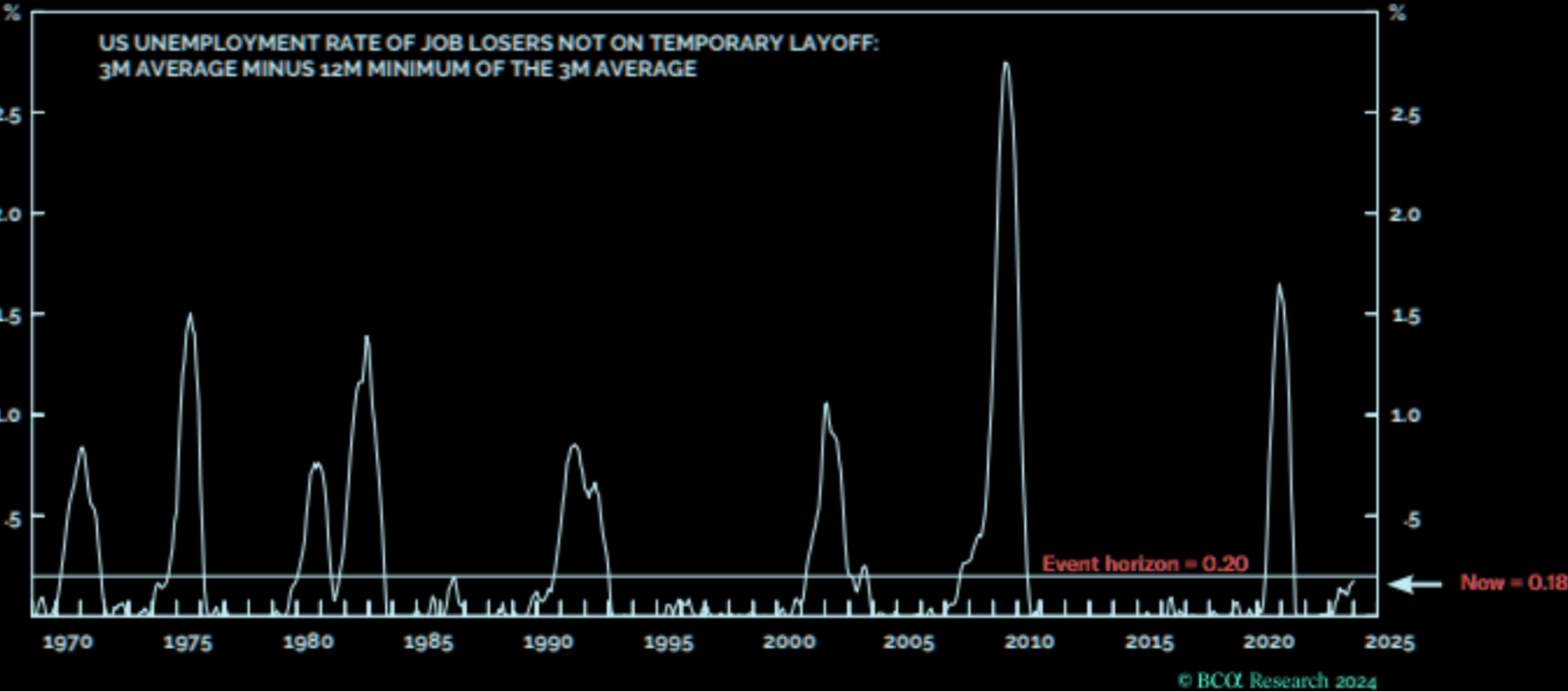

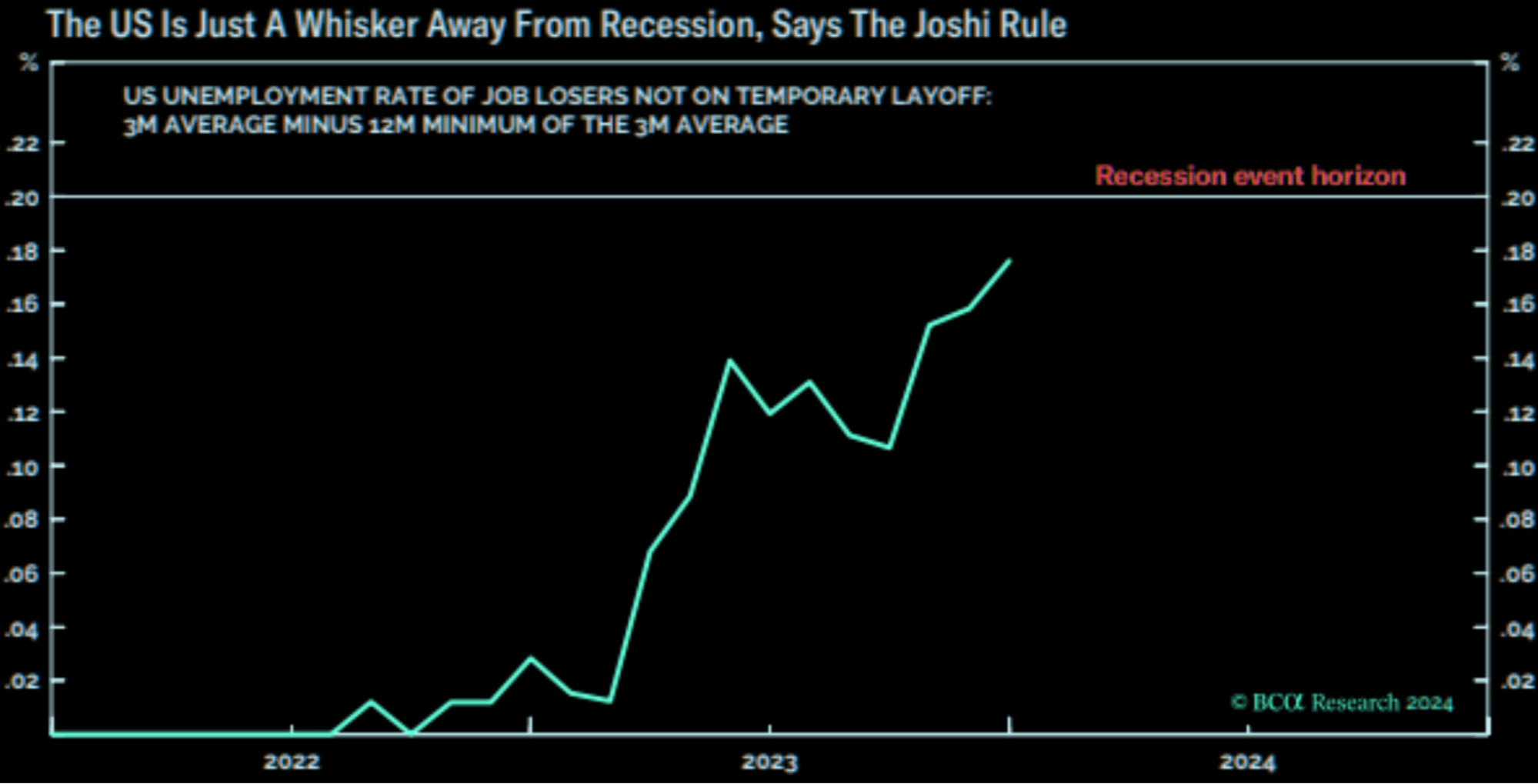

参考となるBCAリサーチの「景気後退指標」では、一時解雇された非派遣労働者数の3カ月移動平均が、過去12カ月の最低値から0.20%増加することを景気後退入りの基準としている。現在は0.18%です。

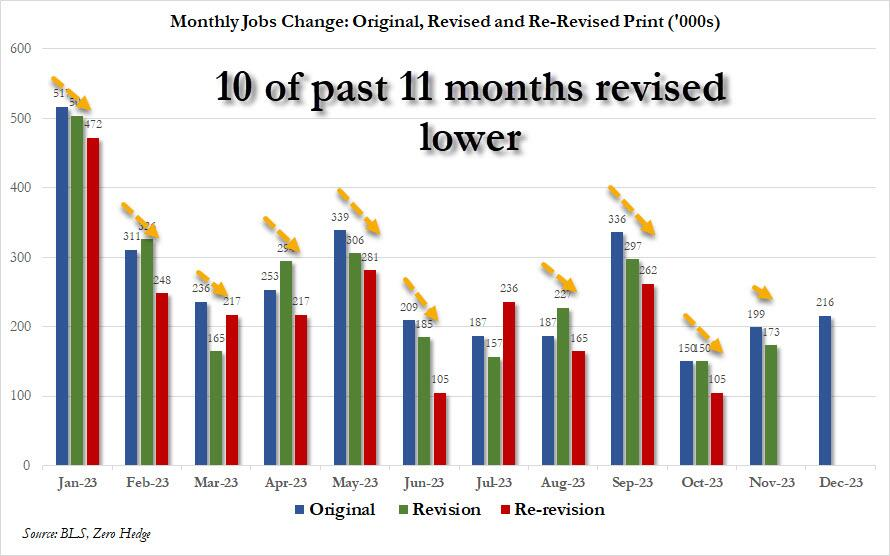

ソーシャルメディアの世論はもはや初期値の数字を信じていません。下のグラフに示されているように、過去 11 か月のうち 10 か月については初期値が引き下げられています。コメントは、ホワイトハウスがこの強力な数字を称賛できると信じていますしかし、1、2 か月後、誰も見ていないときに、その番号は静かに引き下げられました。

今回最も反応した市場は米国債と米ドルで、利回りは急上昇した後低下し、10年物は一時4.1に達したが、その後3.96まで急落し、最終的には4.05で取引を終えたが、それでも12月28日の3.79の水準を大幅に上回っていた。 。ドル指数は一時103まで上昇した後、101.98まで下落し、最終的には始値とほぼ変わらずの102.44で取引を終えた。

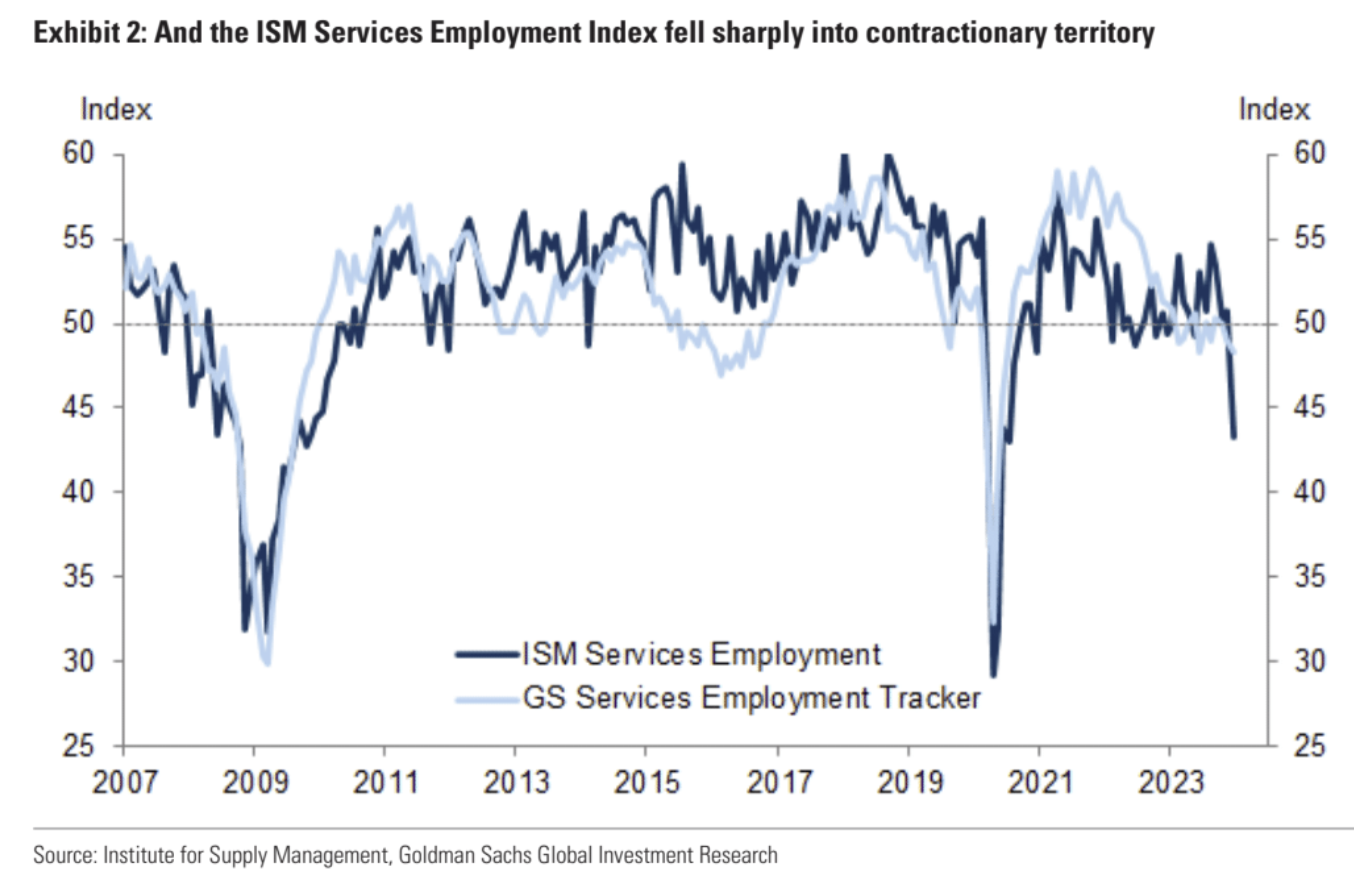

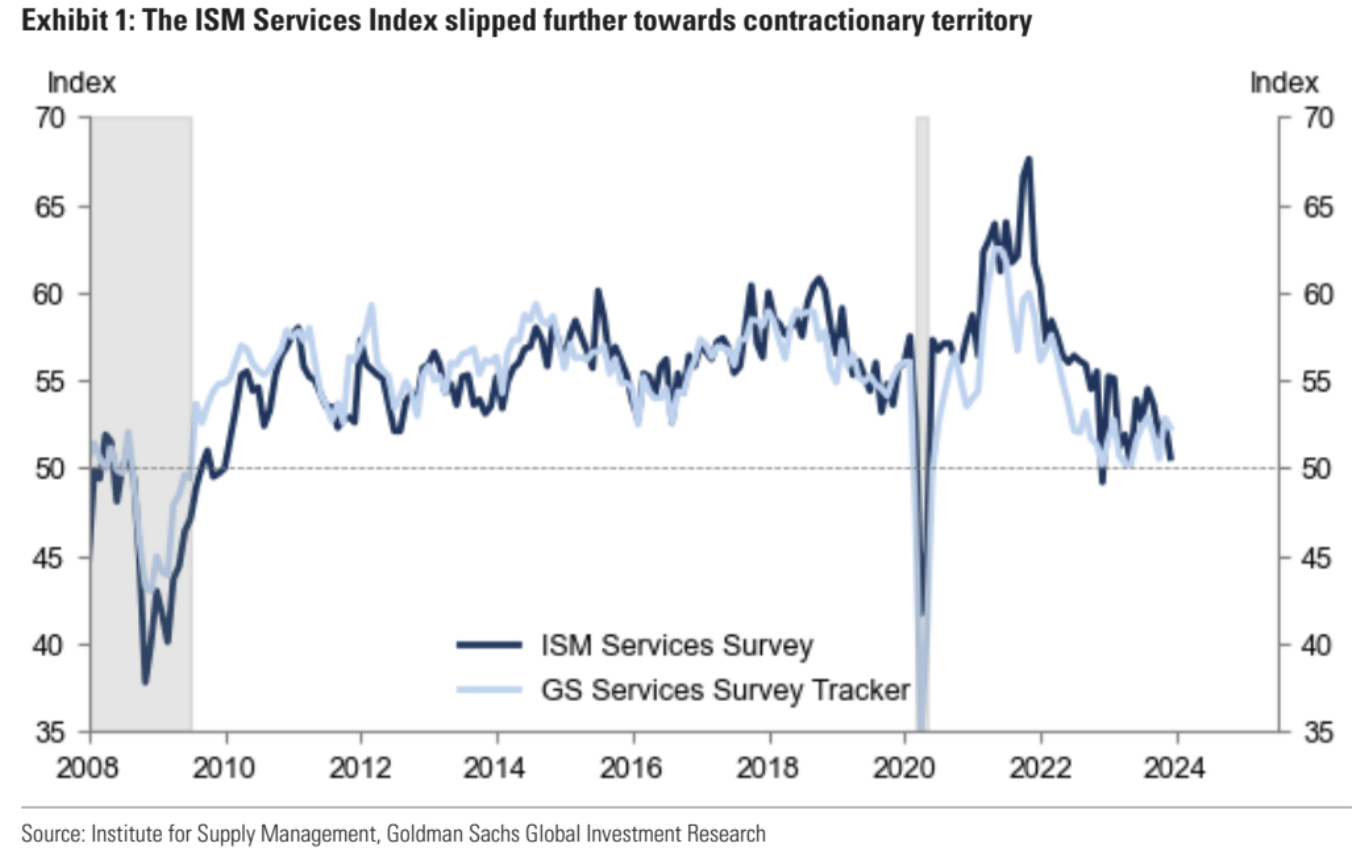

なぜなら、第一に、非農業関連データがそれほど良くなく、12月の増加を相殺するために前回の値が大幅に引き下げられたこと、第二に、米国ISMサービス産業が12月に予想外に大幅に下落したこと(昨年3月以来最大の落ち込み)だったからです。 (昨年最高水準の50.6に低下)、5月以来の低水準、ほぼ停滞)特に、産業サブ指数が急落し、縮小幅に深く入り込み、2020年7月以来の安値を更新した。金利上昇の遅行効果が現れつつあり、このデータにより市場センチメントがいくらか回復しており、予定よりも前倒しでの利下げに対する自信が高まっている。しかし、雇用の小項目の 43.4 という数字は 2008 年と 2020 年にのみ現れたものです。これが本当であれば、雇用市場が壊滅的な変化を遂げたことを示しています。残念ながら、米国の雇用市場の崩壊を裏付ける証拠はあまりなく、高頻度の失業保険受給者数は大幅に増加していないため、人々はこれが技術的な理由によるものなのか、それとも一時的な理由によるものなのか疑問に思っています。

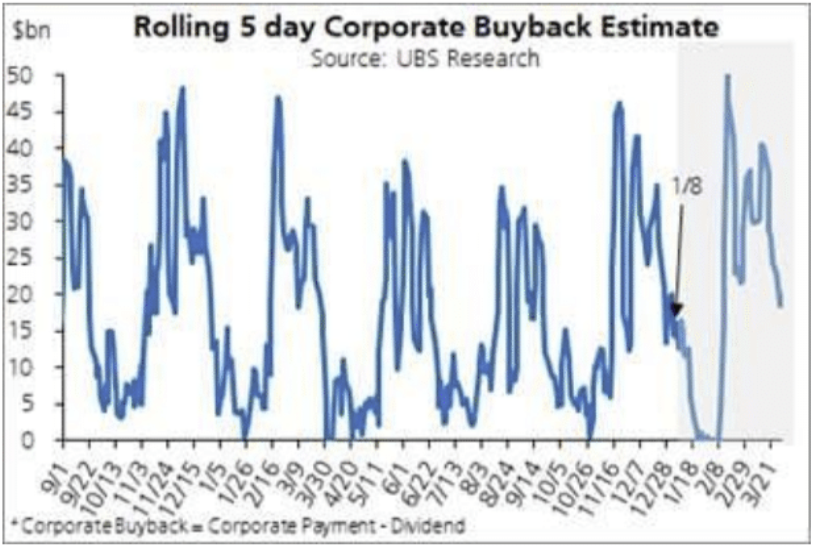

しかし、終値の観点から見ると、米ドルと米国債の利回りはあまり修正されず、最終的になんとか引けました。 「金利引き下げ」取引では、価格性能比が低下し始めます。しかし、米国がサービス産業の支持を失った場合、その経済見通しは非常に予測不可能なものになるだろう。前回の朝の会議のデータを分析しました。過去 2 か月間、各機関は Fomo に参加しています。全体的なポジションは大幅に補充されましたが、まだ多くの余地があります。ただし、この補充スペースをさらに解放するには、私たちはさらなる楽観的なデータや政策に協力する必要があります。そうでなければ、これらのファンドがより高い価格を追求する原動力はますます弱くなるだけです。

経済指標のサプライズは 8 月以降引き続き弱くなっています。

FRBの金利先物価格については、NFPデータの発表後、2024年の利下げ価格は135ベーシスポイントから125ベーシスポイント近くまで低下し、ISMサービスのリリース後には145ベーシスポイント以上に上昇したが、下落した。終値では135ベーシスポイントに戻り、FRBの市場価格に変化は見られない。

同社が注目しているのは、先週6.55%下落し、7月以来最大の下落率となったアップルだが、これは主にアップルが格下げを受けて独禁法訴訟の脅威に直面しているためで、フォックスコンも需要低迷による低調な売上高データを発表した。 Apple の期待に影響を与えた。冷や水を浴びせられた。 Appleについて楽観的なアナリストの割合は現在、ここ3年で最低となっており、過去4四半期で売上高が減少した大手テクノロジー株はAppleだけである。

紅海危機がエスカレートしたが、原油価格は紅海危機による影響をほとんど受けなかった。本稿執筆時点では、ブレント原油価格は1バレルあたり78ドル付近で推移しており、10月7日のイスラエル・パレスチナ紛争勃発時の水準をわずかに下回っている。市場レポートから判断すると、石油市場は混乱の影響をあまり受けておらず、石油輸送を専門とする多くの企業は、保険料の高騰に直面しているにもかかわらず、依然として紅海ルートを横断する意向を示している。喜望峰を一周すると、石油タンカーが中東からヨーロッパまでさらに 20 日かかると計算する人もいますが、毎日 150 隻の船が運航し、それぞれ 200 万バレルの貨物を運ぶと仮定すると、 「この20日間で3億バレルの原油が海上に浮かんでいる。世界の製品が1日あたり8000万バレルあることを考えると、大量の供給とは言えない。供給への小さな影響は主に、いつどのくらいの貨物が輸送されるかに依存する」率が上がります。

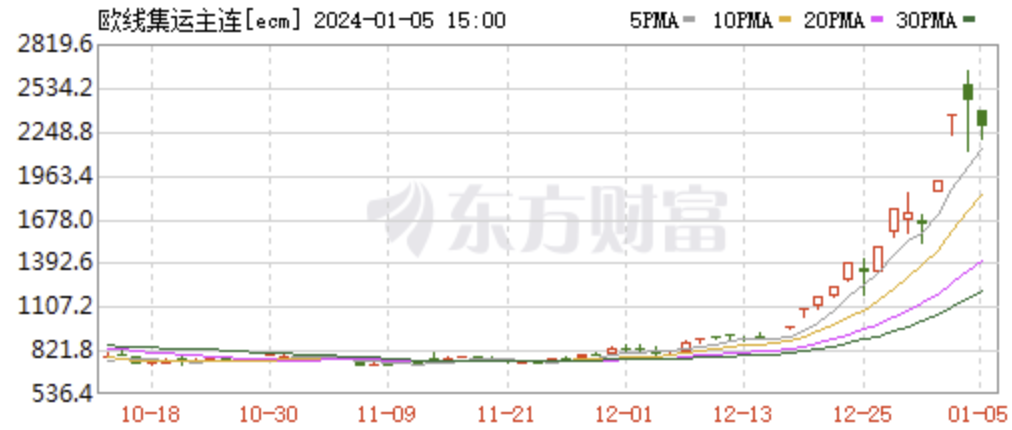

欧州航路のコンテナ輸送先物は12月初旬から3倍になった。

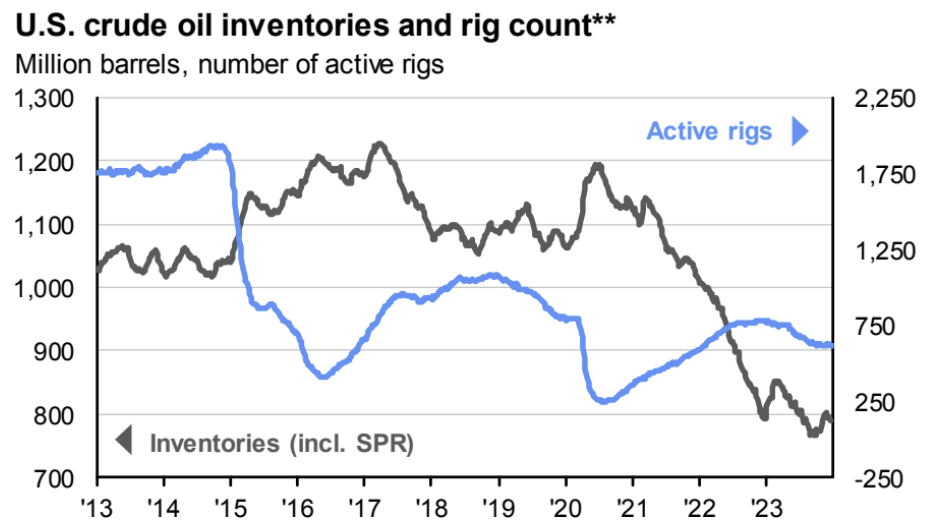

米国の在庫はわずかな補充の後減少に転じ、掘削リグの数は安定しました。

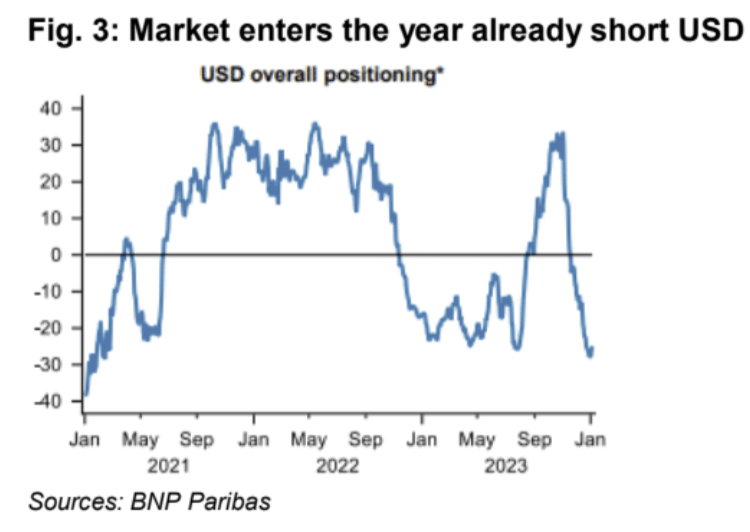

米ドル指数は5日連続で上昇し(9月以来最長の連勝記録)、米ドルとしては2005年以来最高の一年のスタートとなった。米ドルのライバル、特にユーロと米ドルの金利差が大幅に拡大する可能性は低いことを考慮すると、連邦準備理事会がハト派的なスタンスをとれば米ドルは引き続き強いと予想される。

FRB会議議事録は保守的

議事要旨は利上げが完了したことをほのめかしたが、利下げの時期については明らかにしなかった、ほぼ全員の当局者が政策金利は最終的に今年末までに引き下げられると予想していた、しかしガイダンスでは「インフレが予想外に上昇した場合」という記述は依然として残されている、さらなる利上げの可能性もある」。元記事はまた、こうした利下げ見通しを巡る「異常に高い不確実性」があるとも指摘した。議事要旨は、金融状況の緩和に伴い市場が過度に上昇した場合、FRBが経済とインフレを冷却し続けることがより困難になる可能性があるため、当局者が神経質になる可能性があることを示唆している。

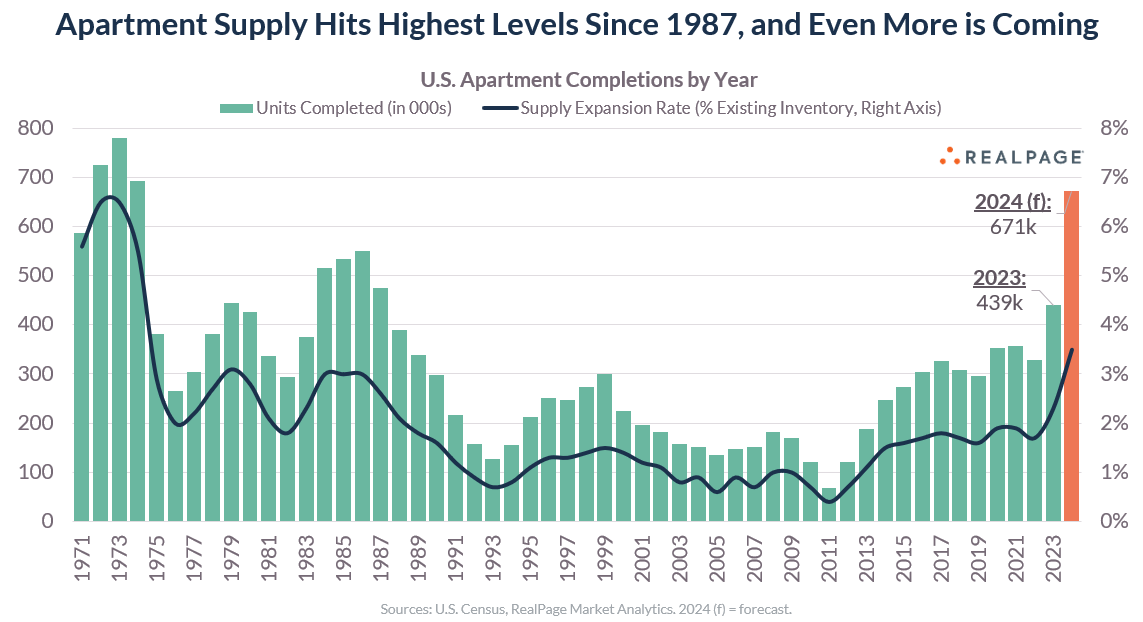

米国のアパート供給が40年ぶりの高水準に達

米国のアパート供給は2023年に1987年以来の最高水準に急増し、43万9,000戸以上が完成した。追加のユニットは 2024 年に完成する予定です。これは、賃貸人の選択肢が突然増えたことを意味し、賃貸料の増加が抑制されるはずだ。

しかし、新しい住宅の購入コストが大幅に上昇しているため、賃貸需要も増加していることも考慮する必要があります。

地政学的な側面:

北朝鮮は延坪島近くの国境付近で200発以上の砲弾を発射し、韓国は近隣住民に避難を命じた。

マースクは、紅海でのマースク杭州への最近の攻撃を考慮して、近い将来、紅海/アデン湾を通過するすべての船舶が善の岬を迂回して南に方向転換されるだろうと述べた。希望。顧客は、この地域での継続的な混乱と世界のサプライチェーンへの重大な混乱に備えることが期待されています。

ヒズボラ、フーシ派、イスラエル間の紛争が激化する中、米国は空母フォードが西へ撤退し、ベイルート沿岸付近での軍事プレゼンスを縮小すると発表し、その結果イスラエルの抑止力は大幅に低下した。

2019年に自殺したエプスタイン氏に関連する事件ファイルは、マンハッタンの判事によってウェブサイトへの公開が承認され、世界中の多くの政治家や著名人が関与していたが、誤ってソーシャルメディア上でトランプ氏に好意的な宣伝を与えてしまった。

流動性

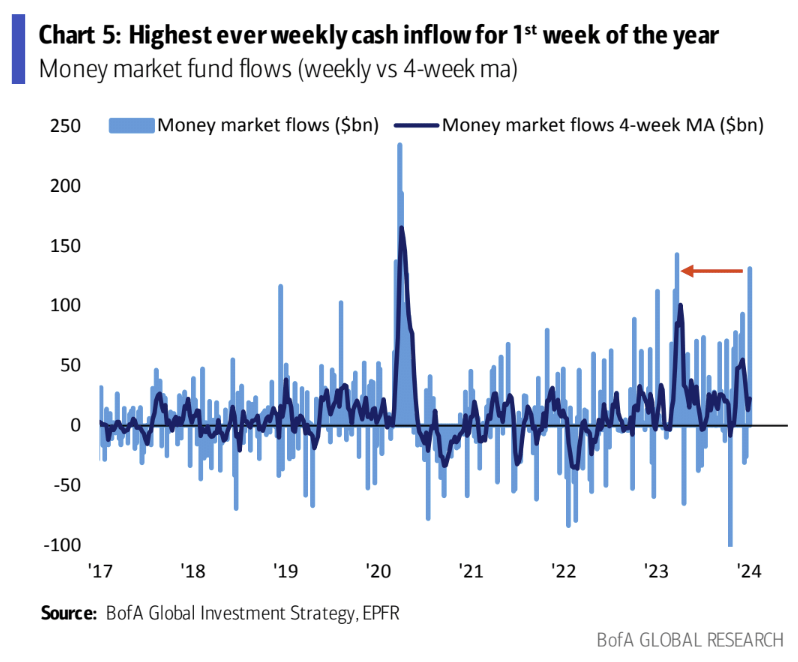

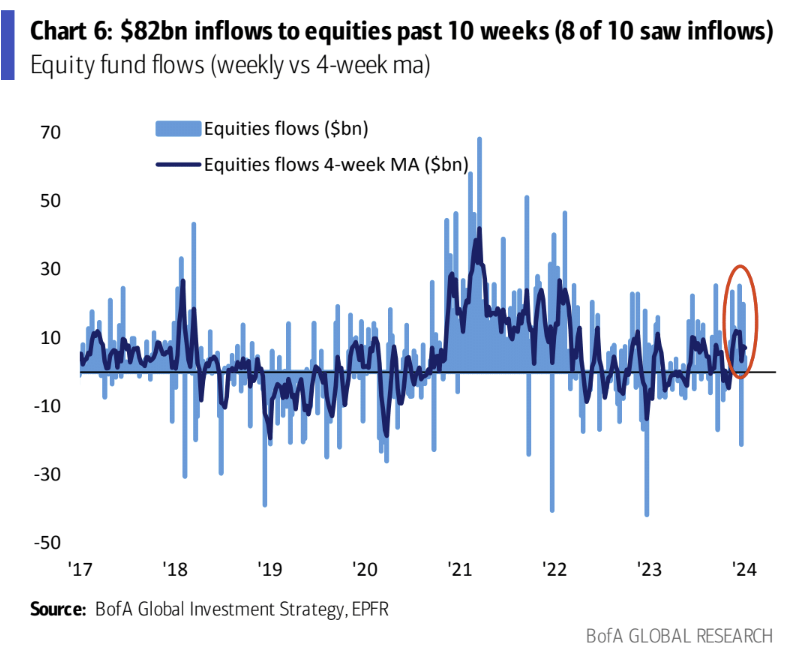

世界の株式市場が前四半期の上昇分の一部を取り戻し始める中、再び現金の需要が高まっている。

EPFRのデータによると、投資家は1月3日までの週にマネーマーケットファンドに1230億ドルを注ぎ込み、週間流入額としては2023年3月以来最大となった。これに対し、株式と債券への流入はそれぞれわずか76億ドルと106億ドルにとどまった。

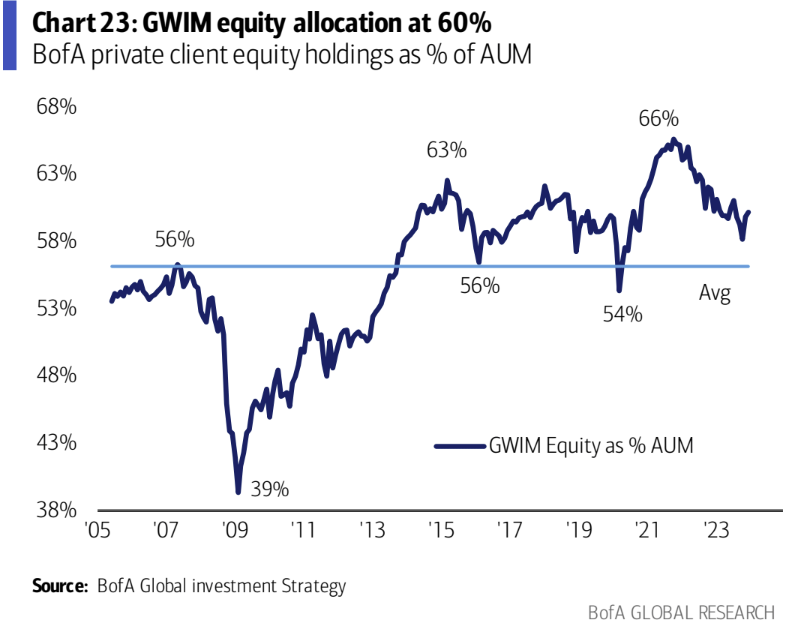

バンク・オブ・アメリカの顧客は引き続き株式保有を増やしており、割り当ては60.2%と半年ぶりの高水準となっている。

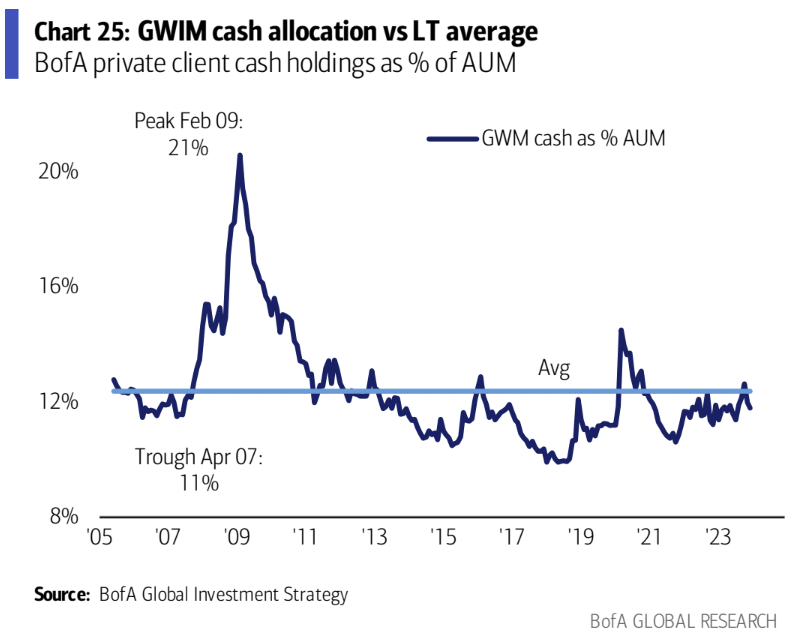

現金配分率は 11.8% に低下し、2007 年の平均は 11% でした。

ONRRPは年末に一時回復した後、引き続き新安値を更新

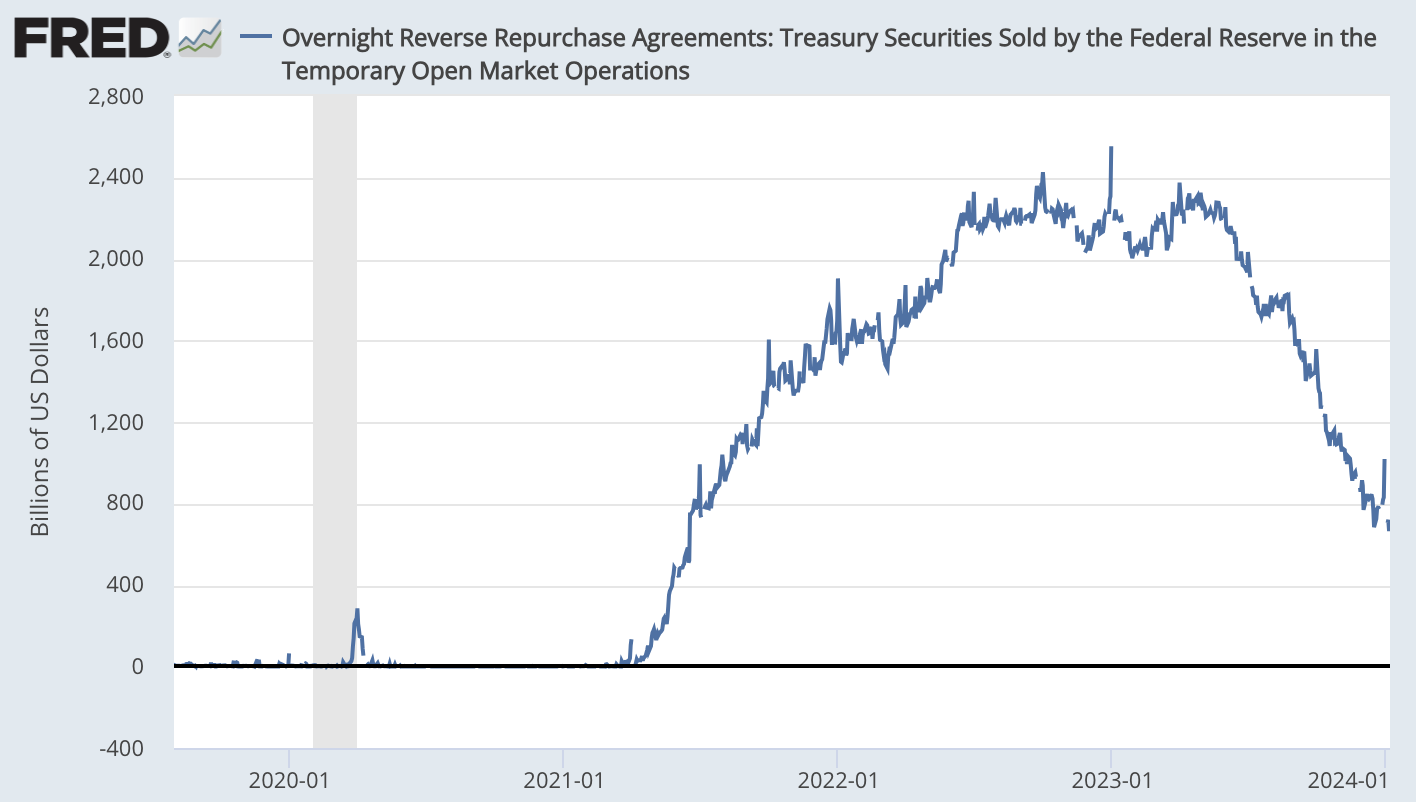

翌日物リバースレポ ONRRP は、ノンバンク機関の遊休資金の貯蔵庫として機能します。市場に十分な流動性がある場合、通貨基金は現金を翌日物リバースレポ市場に預け入れるため、この口座の傾向を大規模な金融機関に反映することができます。範囲 市場の現在の流動性の状態。 2024年1月5日現在、ニューヨーク連銀の翌日物リバースレポの規模は、市場流動性の低下を反映して、2022年末のピーク時の2兆5,500億米ドルから6,944億米ドルまで大幅に縮小し、70%以上減少した。大幅に下落した。大口投資家は現物の米国債を引き継いでから、金融ファンドに流入すべきだ。資金のこの部分が「枯渇」に近づくと、市場にパニックを引き起こす可能性がある(しかし、すべてには二つの側面があり、これはFRBが方向転換する理由にもなるだろうが、必ずしも利下げかもしれないし、QTの減速かもしれないというわけではない)。

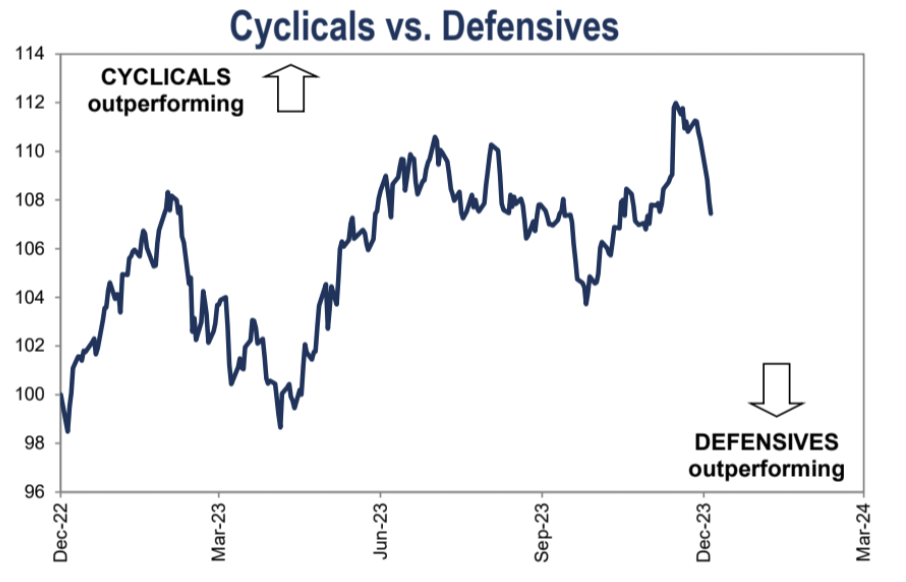

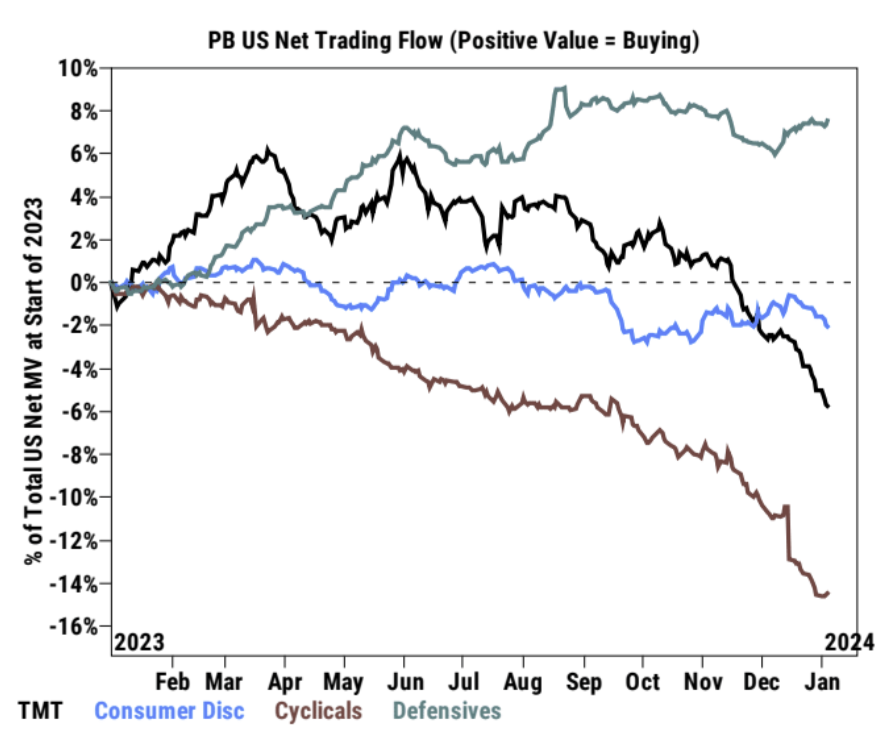

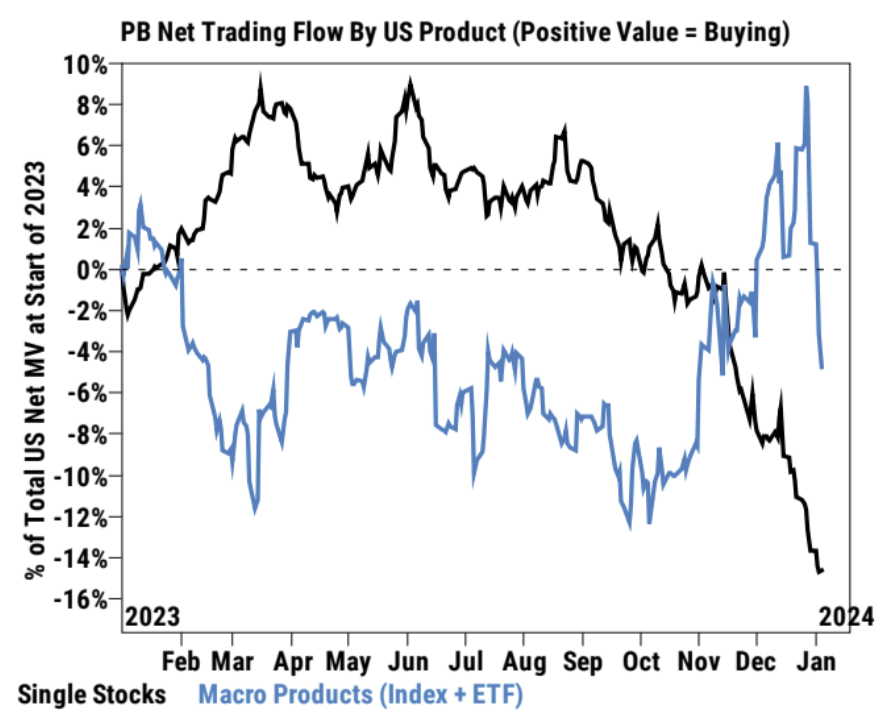

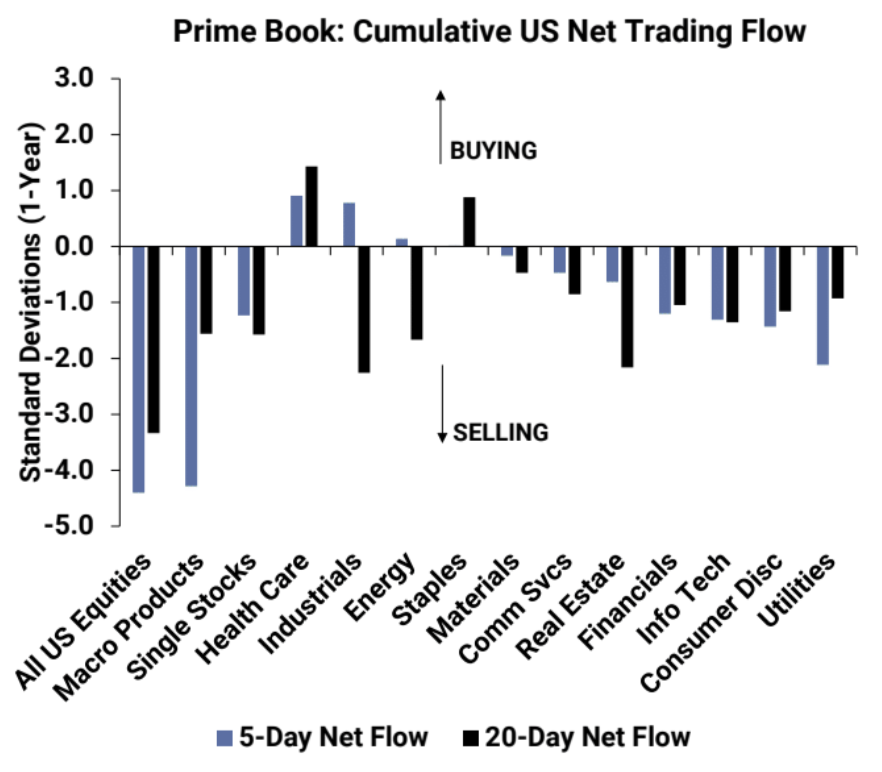

市場全体がリスクを軽減しており、ディフェンステーマのパフォーマンス向上につながっています。

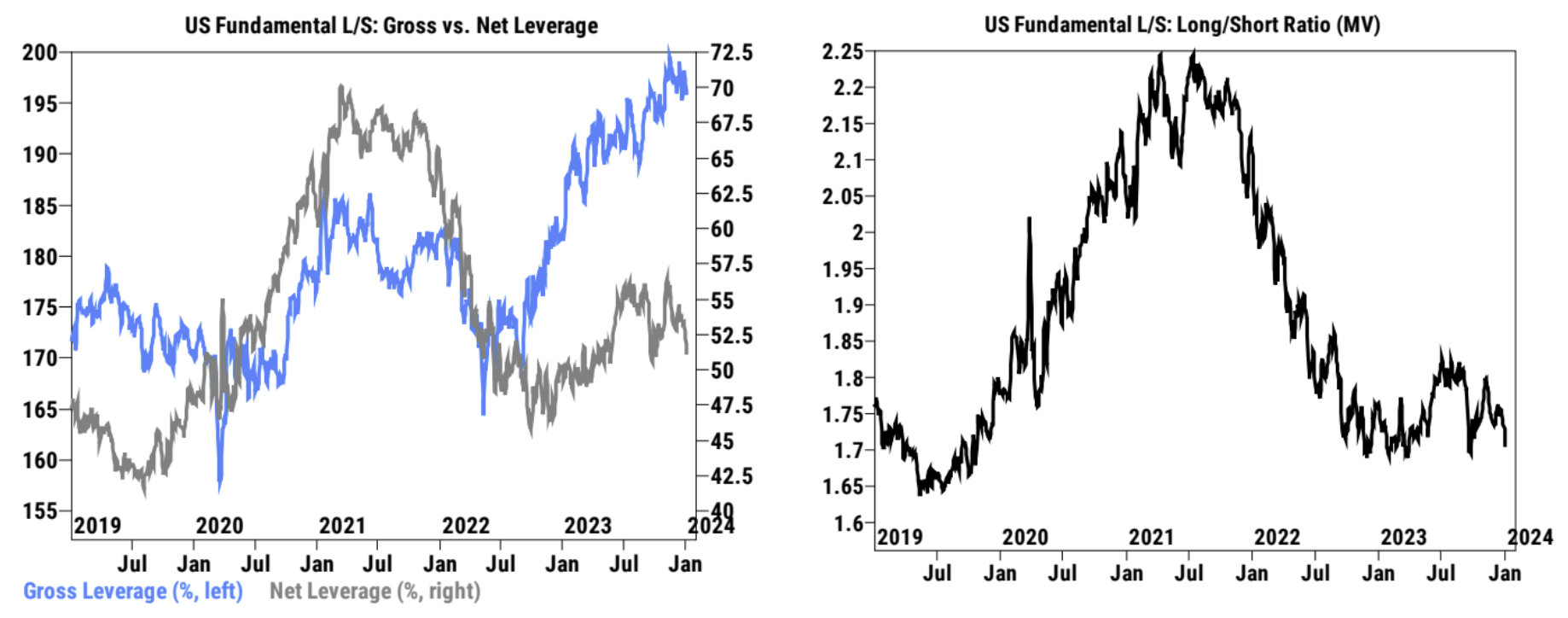

米国のファンダメンタルズ・ロング・ショート戦略のグロス・レバレッジは1.8%低下して196.5%(3年パーセンタイル値95)となり、ネット・レバレッジは3週連続で-2.7%低下し、前週比で3カ月で最大の下落となった。 50.6% (3 年間の 25 パーセンタイル)。米国のファンダメンタルズ・ロング・ショート戦略の合計は今週 2.4% 減少して 1.693 となりました (3 年間の第 1 パーセンタイル)。

TMT と景気循環株は巨額の資金流出を経験しました。

ヘッジファンドは過去2週間で急速にエクスポージャーを減らしており、主にマクロETF商品を販売しており、全純売り高の85%を占め、空売り高は買い高の4倍となっている。情報技術、消費財、金融、公益事業セクターが最も売り越しとなった。ヘルスケア、エネルギー、工業株が最も買い越しとなった。

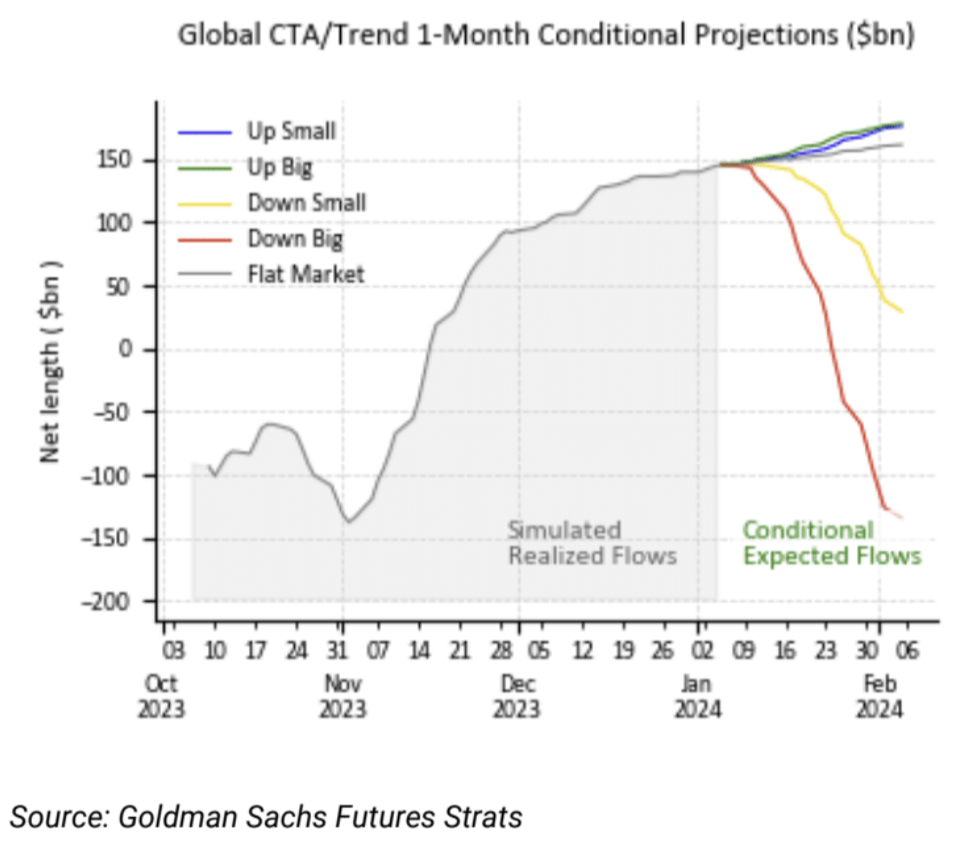

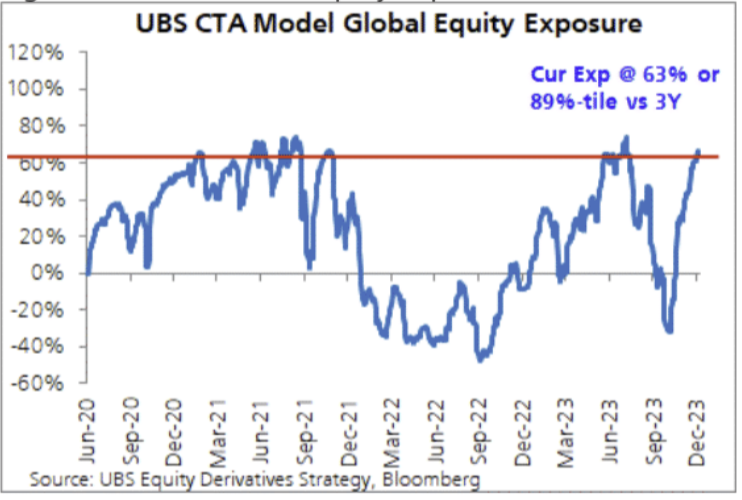

GS のモデルによると、今後数週間で、CTA ファンドは市場が下落しているときに売却する傾向があり、市場が上昇しているときに購入するよりもはるかに大きな勢いで売れることがわかります。

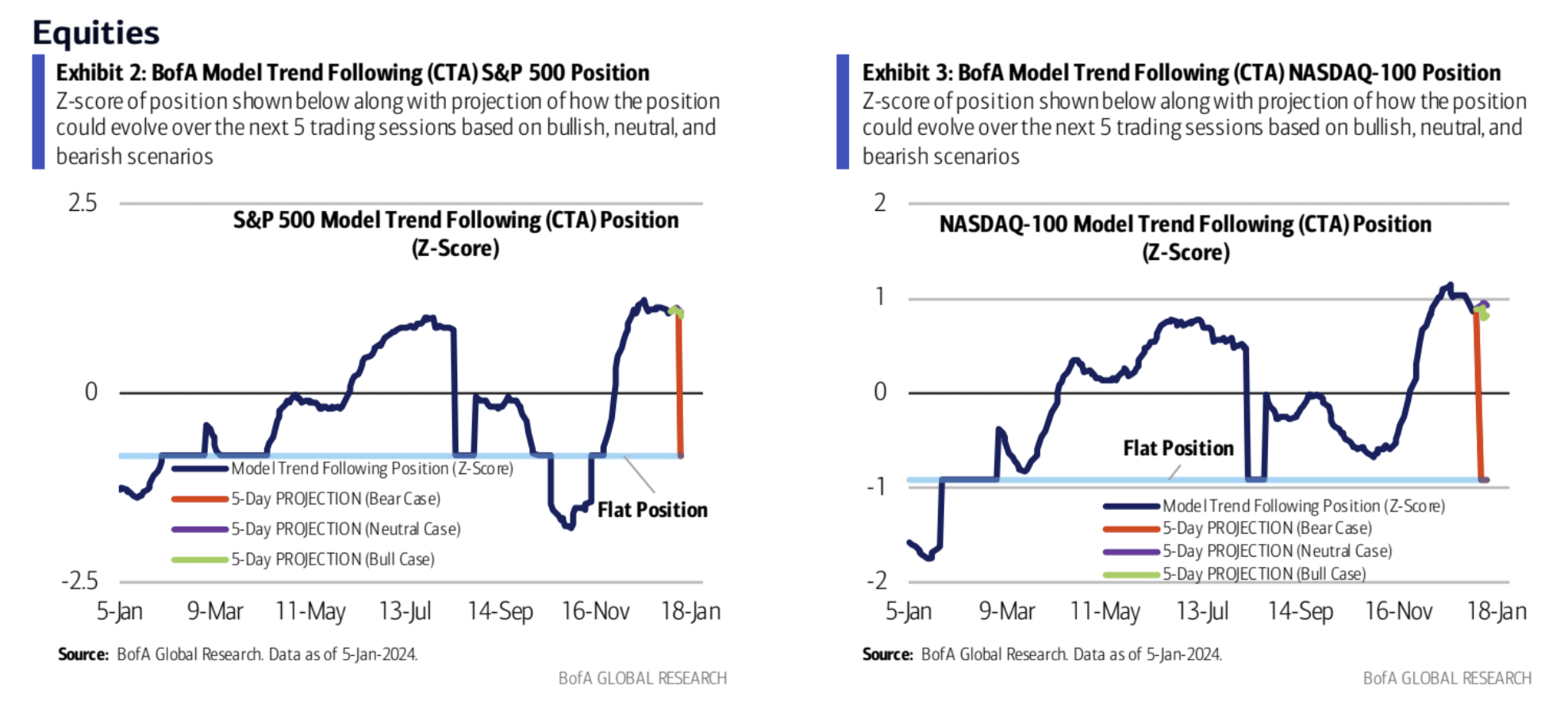

バンク・オブ・アメリカのモデルも同様の結論を出しているが、バンク・オブ・アメリカはさらに、CTAファンドがこれまでに積極的な補充を行ってきたため、モデルでは現在SP500指数が4644ポイント(現在価格より1.1%低い)にあり、ナスダック 100 は 16215 ポイントです (0.6% 付近にストップロス圧力がかかるでしょう):

GS 戦略の推奨事項: 2 か月の強気相場の後、私たちは戦術にさらに慎重になり、4600 ポイント (-2%) 付近の押し目で徐々に買うことをお勧めします。これは、ポジションがすでに満杯で、トレーダーはガンマを減らしており、多くの良いニュースがあるためです。すでに価格設定されています。ローテーション取引では、ラッセル 2000 指数からフリー キャッシュ フローの高い小型株にローテーションするなど、より質の高い原資産を選択します。

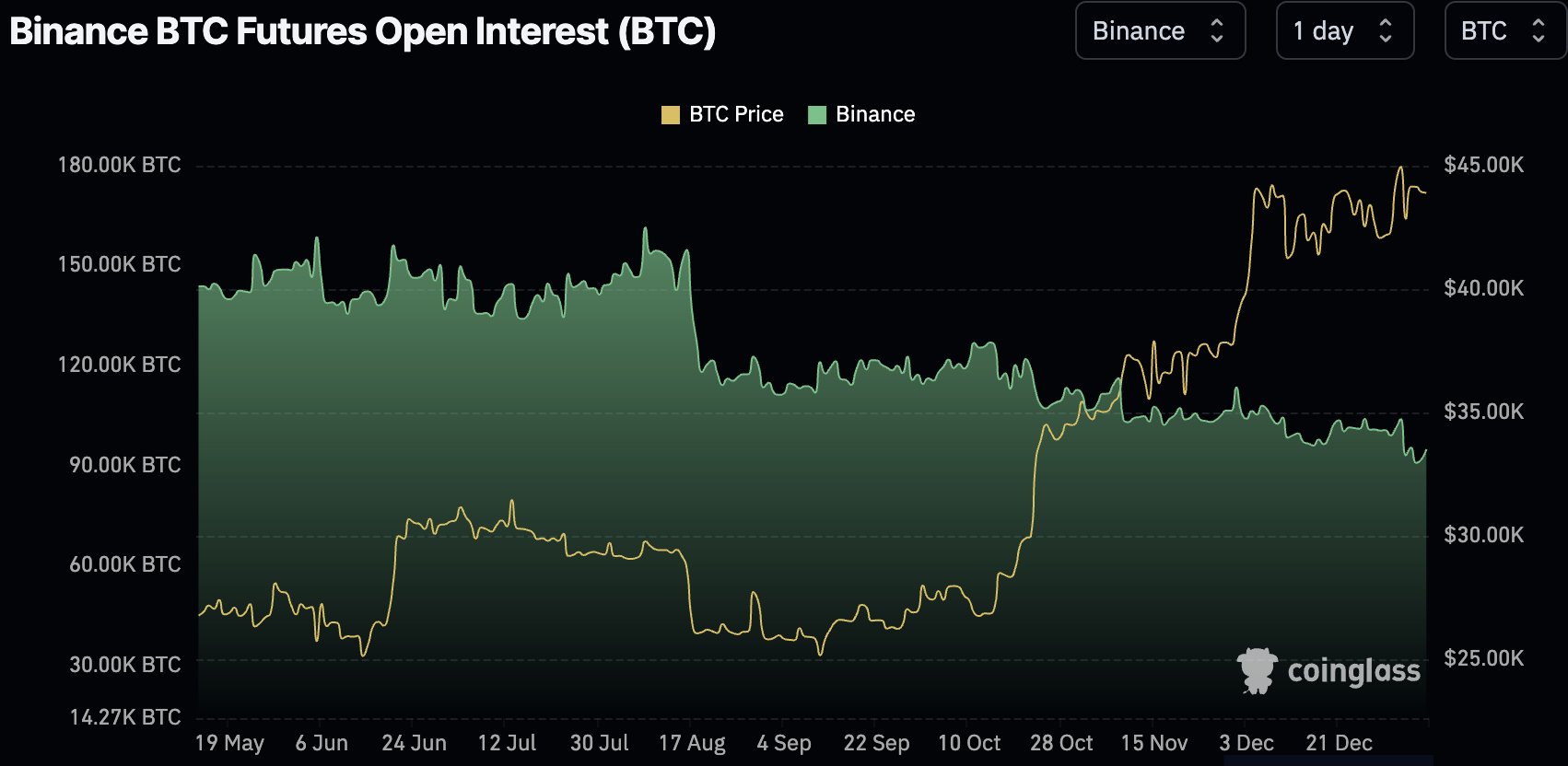

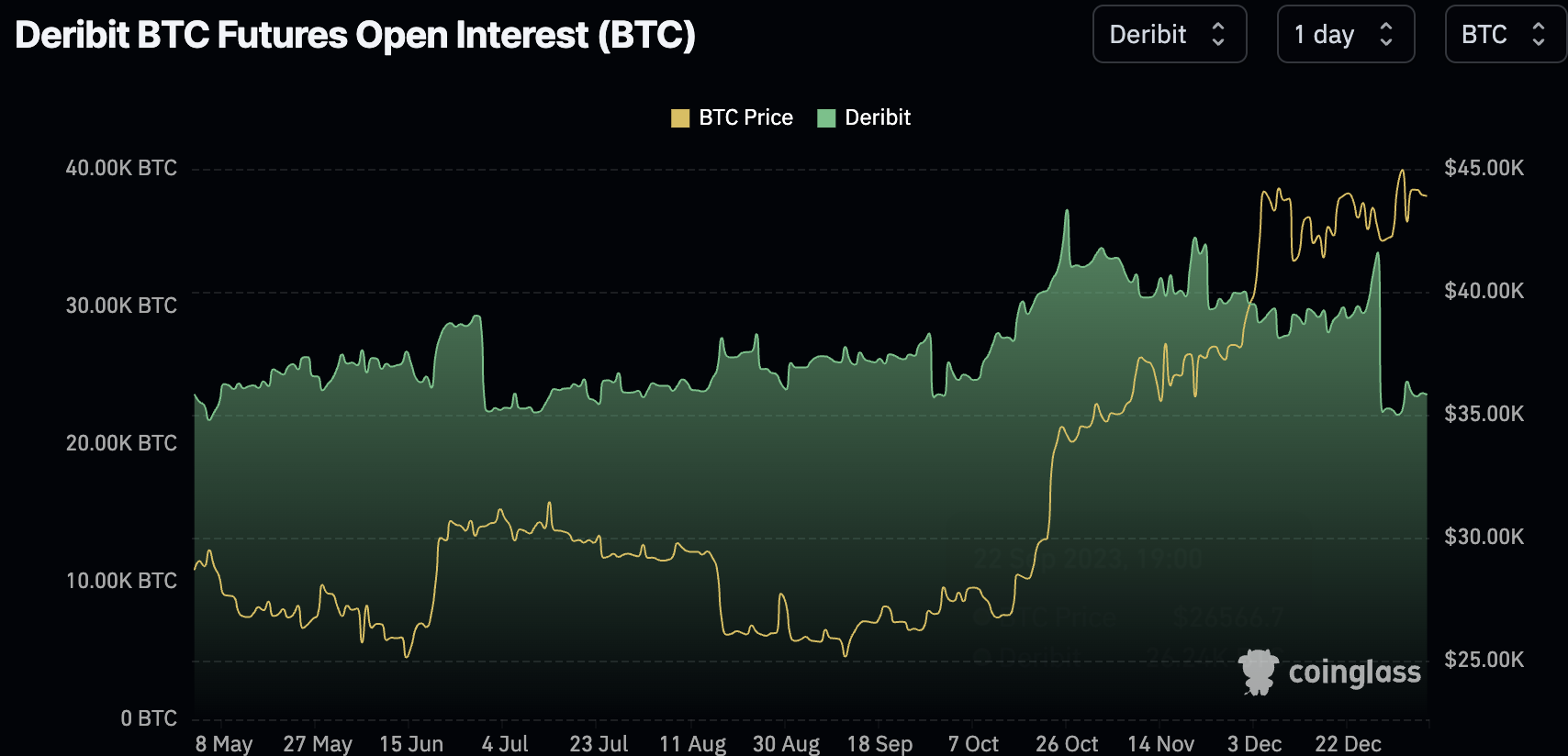

先週の水曜日、仮想通貨市場は予想外の急落を経験し、多くの仮想通貨取引所の先物保有高(BTC基準)が大幅に減少したが、これはCMEの保有には影響しなかった。

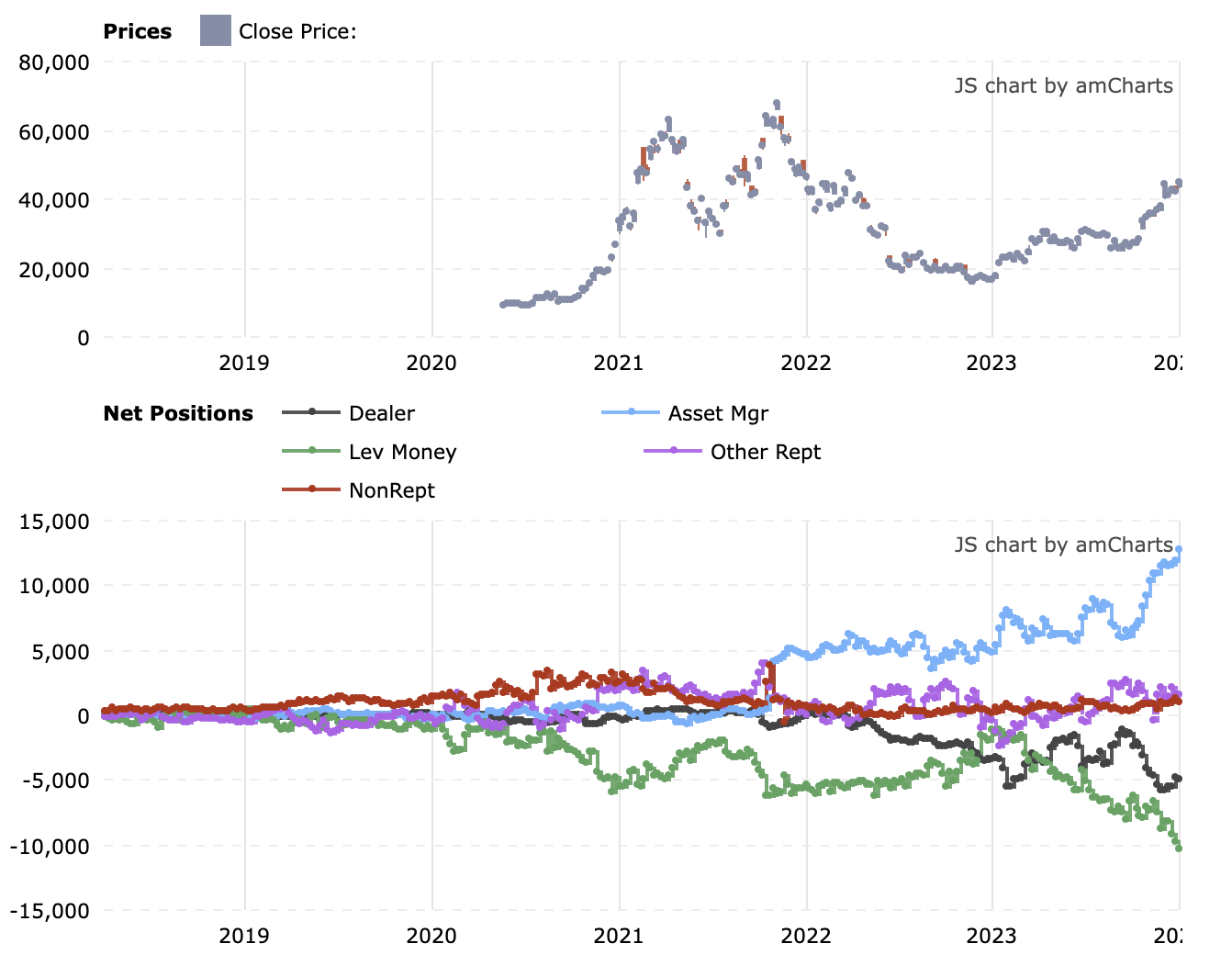

BTC資産管理とレバレッジファンドとの間の見解の違いはさらに明白で、ネットポジションは両方とも過去最高を記録しており、最後にこのようなことが起こったのは、2021年10月にBTCが60,000でピークに達する前でした。

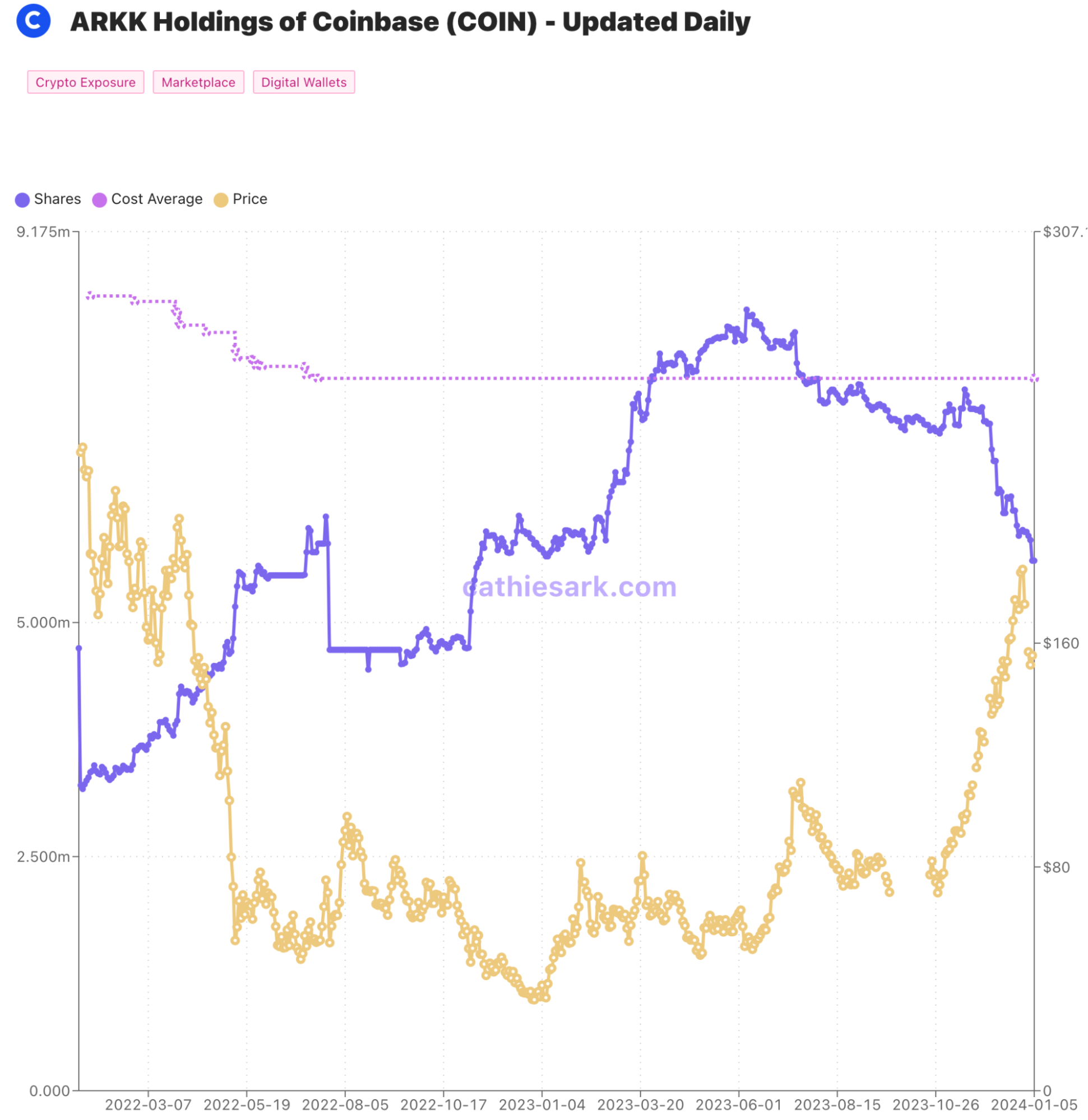

キャサリン・ウッドさんは2023年にポジションに追加したCOINを全て売却しましたが、価格が上がりすぎたことを考えるとCOINの比重が高すぎて、消極的にポジションを減らす要因がたくさんあります。 32%減少しましたが、依然としてARKシリーズのファンドの中で最大規模です。

ETFによっていわゆる伝統的な市場が大規模に仮想通貨市場に参入するのは単なる希望的観測かもしれない。実際、株式市場のファンドは先物 ETF を通じて仮想通貨エクスポージャーを増やすこともでき、スポットは必須ではありません。商品の王様である原油のETFも先物ベースであることを考えれば、皆さんの投資に影響を与えるものではありません。さらに、エネルギー株を含む ETF の総額がわずか 46 億ドルであることを考慮すると、BTC ETF が取引開始時に 20 億ドルを保有することを想像することは困難です (もしそうなった場合、それは本当に強気相場になるでしょう) )

市場センチメント

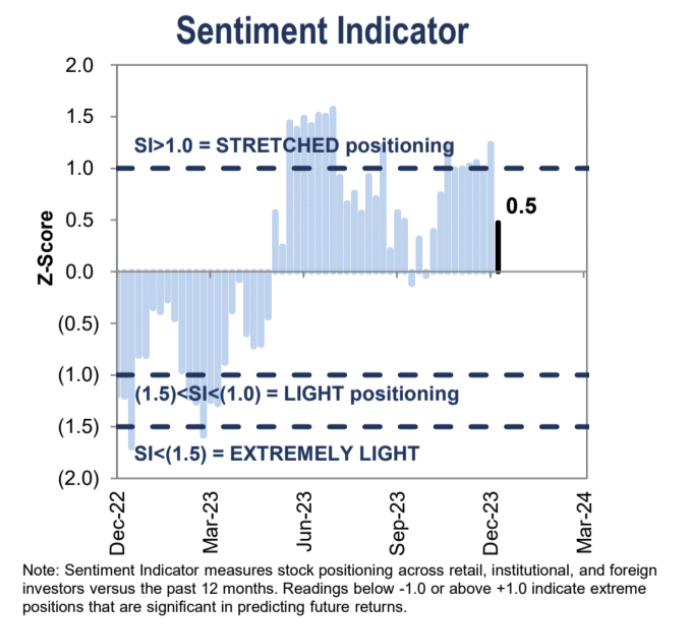

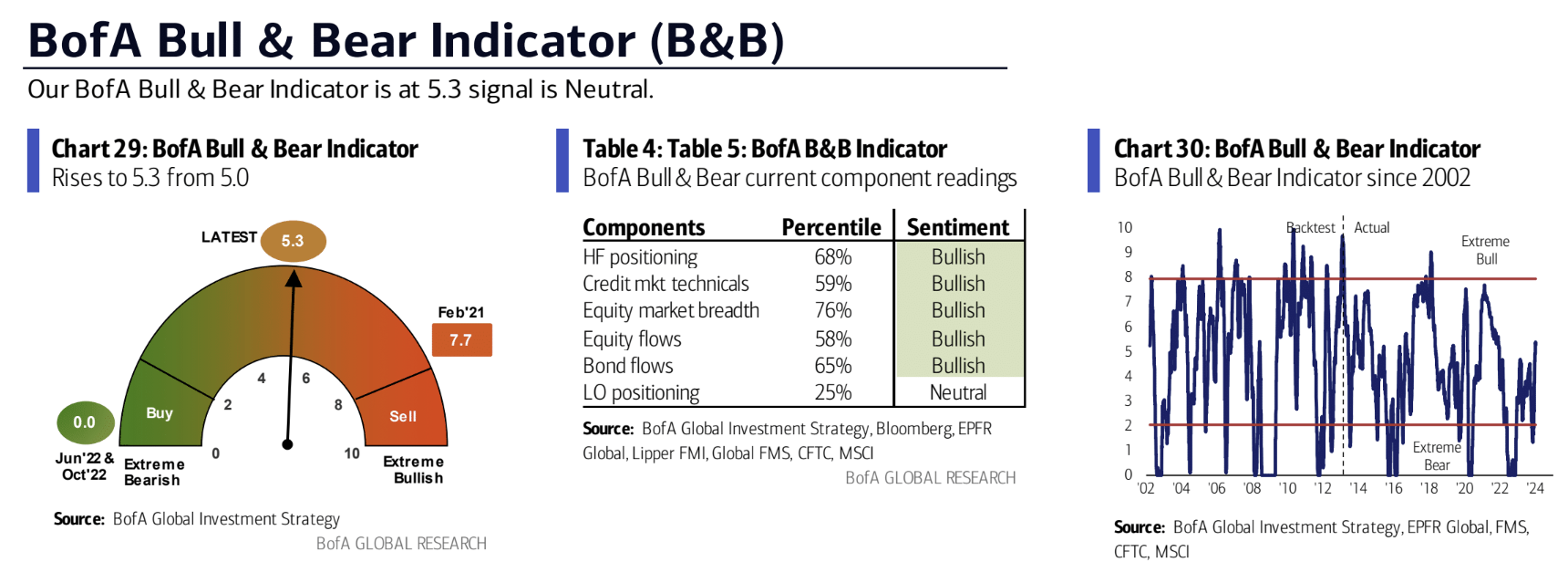

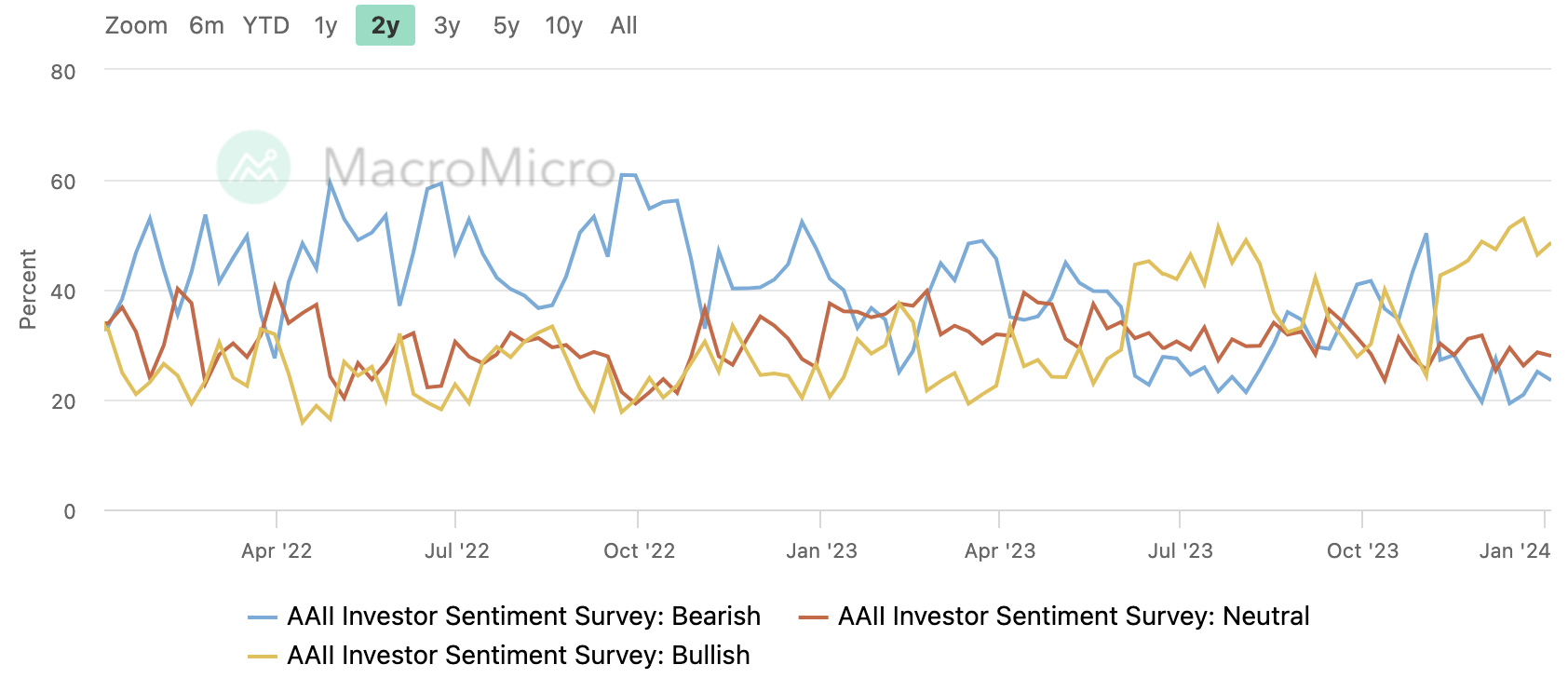

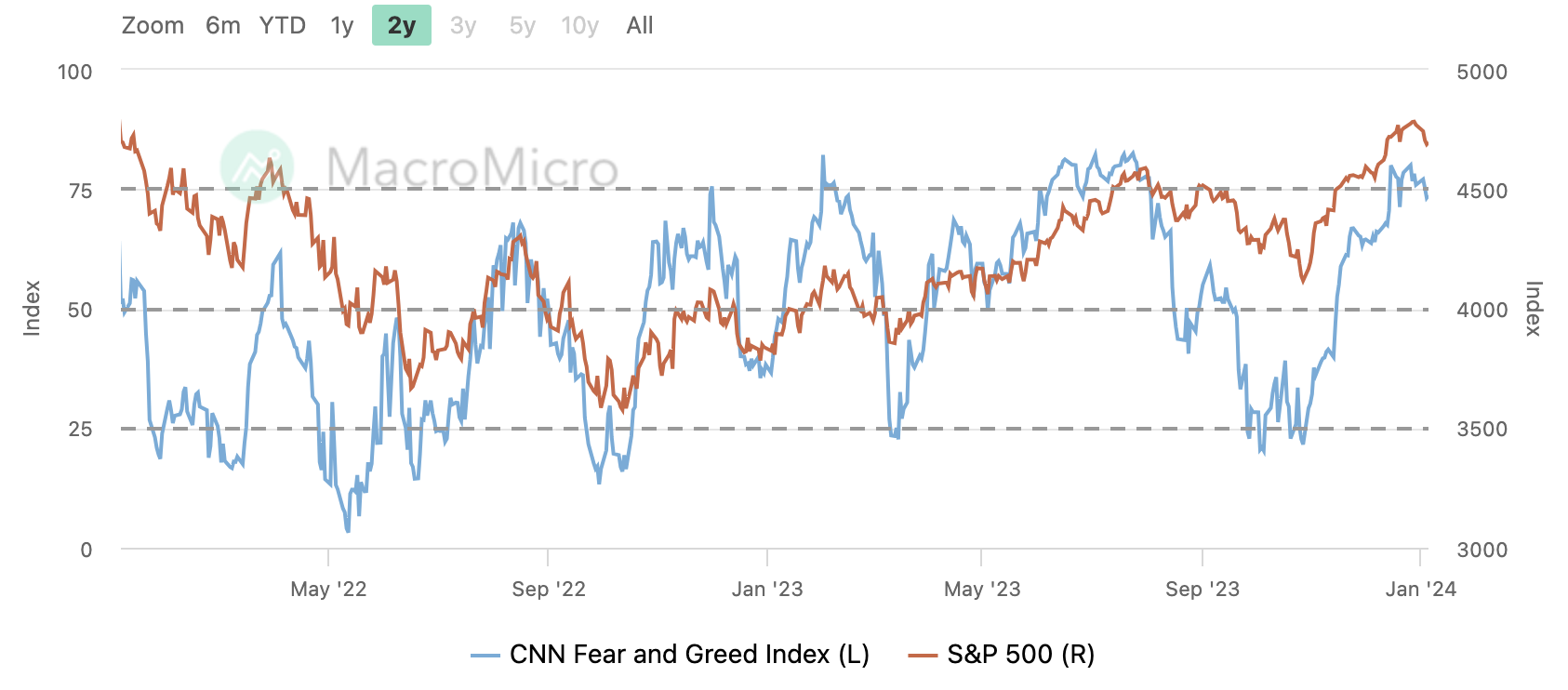

機関投資家のセンチメントは低下し始めるが、個人投資家のセンチメントは依然として過熱している

制度的観点

UBS:弱気姿勢を継続

市場は年初に大きく調整したものの、2024年初頭の弱気な見方は依然として存在しており、3つの根拠に基づいて、SP500指数は少なくとも10%の下値があり、ナスダックはさらに下落すると予測している。主なテクニカルシグナル:12月連銀会合後のマクロ超過フローの反転、UBS顧客の売り行動、ショートスクイーズ終了のシグナル。他のマイナス要因としては、同社の買い戻し枠が今後2週間低い水準にあり、市場への支持が限定的であること、ヘッジファンドのポジションが比較的高いことが挙げられる。 23~24年に現金化されキャピタルゲインが発生、税金も24年延期、CTA資金の流れの弱気非対称リスクなど

BNP: ヘッジ推奨

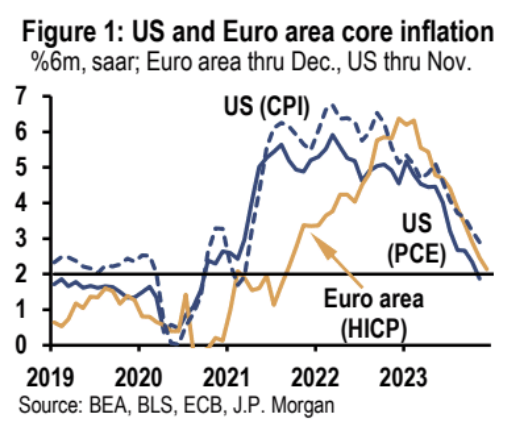

今週のCPIについて:予想を上回る数値(コアCPIは市場予想の0.2%を上回る0.3%上昇すると予想)は、インフレの軌道は順調であるという市場の期待に疑問を投げかけるだろう。 3月利下げの確率はすでに高くなっており、CPIの回復が利下げ取引に水を差す可能性がある。逆に、CPI が低い場合、市場はこれを最近のインフレ傾向のさらなる裏付けとしてのみ見なすため、このデータのリスクは非対称になります。

米国株について市場は、企業利益の伸びが2024年に12%に大幅に加速すると予想している。しかし、株価収益率はすでに高く、通期利益も期待外れとなる可能性が高いことを考慮すると、下値リスクは大きい。上値リスク。しかし、株式市場におけるオプションの価格設定には、この下値リスクが反映されていません。むしろ、株価指数プットのインプライド・ボラティリティは、過去 10 年間で 7 パーセンタイルにすぎません。

今後数週間での利回り上昇と利益予想の低下という二重のリスクを考慮して、BNPは、3月に期限が切れるQQQ(現在価格397)380/370ドルのプット・スプレッド・オプションを、約5倍のリスク・リワード係数で購入することを推奨している(つまり、380ドルの購入)。権利行使価格プットのコストから 370 ドルの権利行使価格プットの売却による収益を差し引いた額)は、最良のシナリオではその額の 5 倍に増加する可能性があります。

米ドルについて: 現在の空売り水準は高すぎる、米ドル利回りの上昇が米ドルを下支えするだろう、米ドルのコールスプレッドオプションを購入することをお勧めする。

今週フォローしてください

数日中に、世界三大経済大国、米国、中国、日本がインフレデータを発表する予定だ。米国では、市場はCPI数値が前年比と前月比の両方で鈍化する可能性があると予想しており、コアインフレ率の前月比数値に焦点を当てており、コアインフレ率は0.3%から0.3%に低下すると予想されている。 0.2%。日本の物価は今後も下落すると予想されており、最近の地震後の日本銀行に対する政策変更の圧力は弱まるだろう。中国は11月より若干低いデフレを報告すると予想されている。それでも、今月後半には追加利下げが予想されており、経済にはさらなる支援が必要だ。

米国の第4四半期決算シーズンは金曜日に正式に始まり、大手銀行の財務報告が最初に発表される。

米国債は今後2週間にわたり、1月のピークとなる3200億ドル以上の入札が予定されており、入札結果が市場にどのような混乱をもたらすかが懸念されている。