仮想通貨金融トレンドの概要: DeFi が最も資金を集めたカテゴリー

原作者: トール・ハルトヴィグセン

オリジナル編集:ルフィ、フォーサイトニュース

資金調達は、プロジェクトが個人投資家やファンドに株式を売却して初期資金を調達する方法であるため、暗号通貨と従来の市場の両方で重要な役割を果たします。こうした機会は平均的な投資家にはアクセスできないことが多いですが、業界の資金調達を理解することはさまざまな理由から役立ちます。たとえば、トークンエコノミクスを分析する場合、プロジェクトが私募を通じて投資家にトークンを販売しているかどうかを知ることが重要な情報です。

新しい暗号プロジェクトやプロトコルが多額の資金を引き寄せるため、資金調達の状況はここ数年で大きく変化しました。今日のレポートでは、過去数年間の資金調達を取り上げ、今年の資金調達の詳細について詳しく説明します。

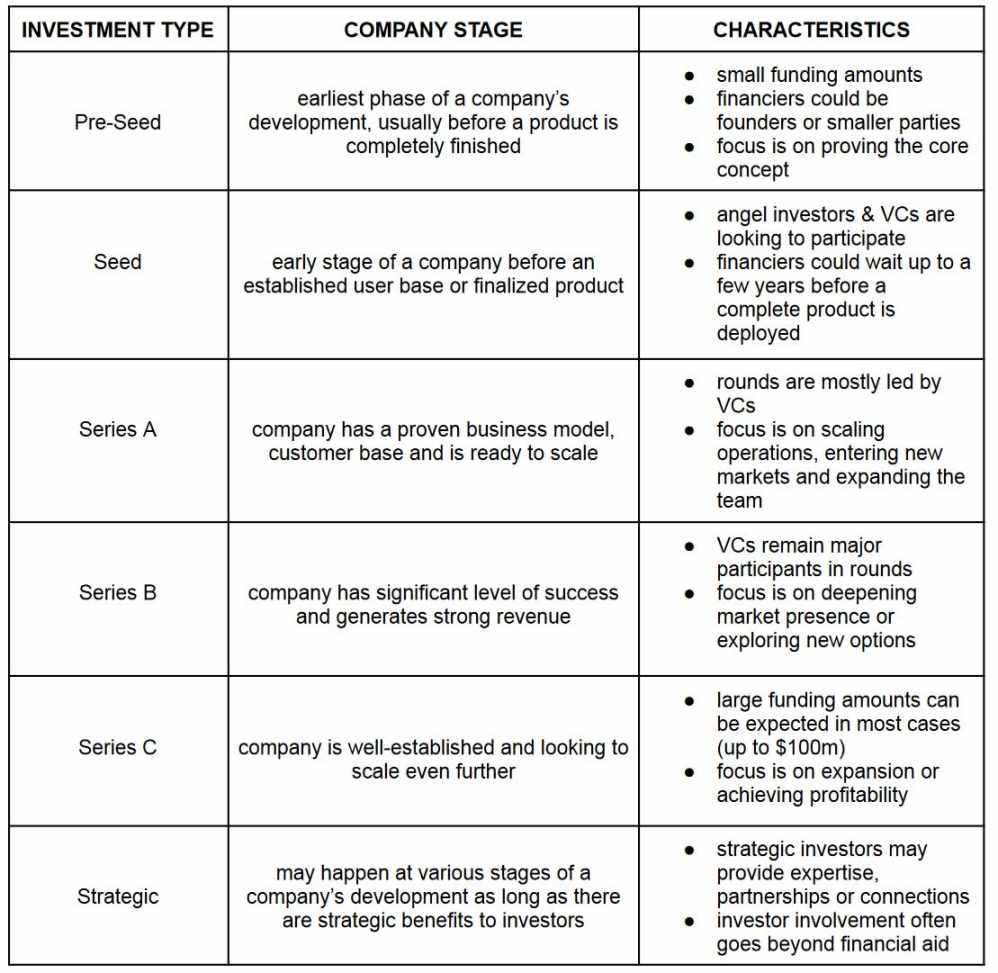

ベンチャーキャピタルとエンジェル投資は、さまざまな段階に分けることができます。

Pre-Seed

シードラウンド

AEホイール

戦略的投資

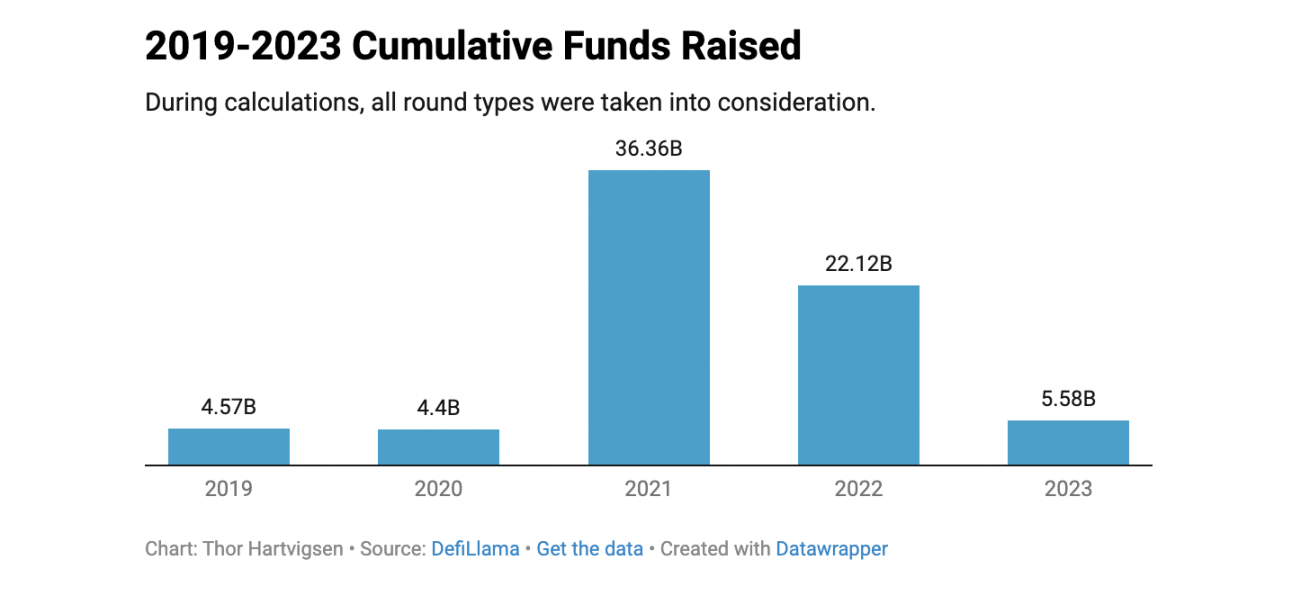

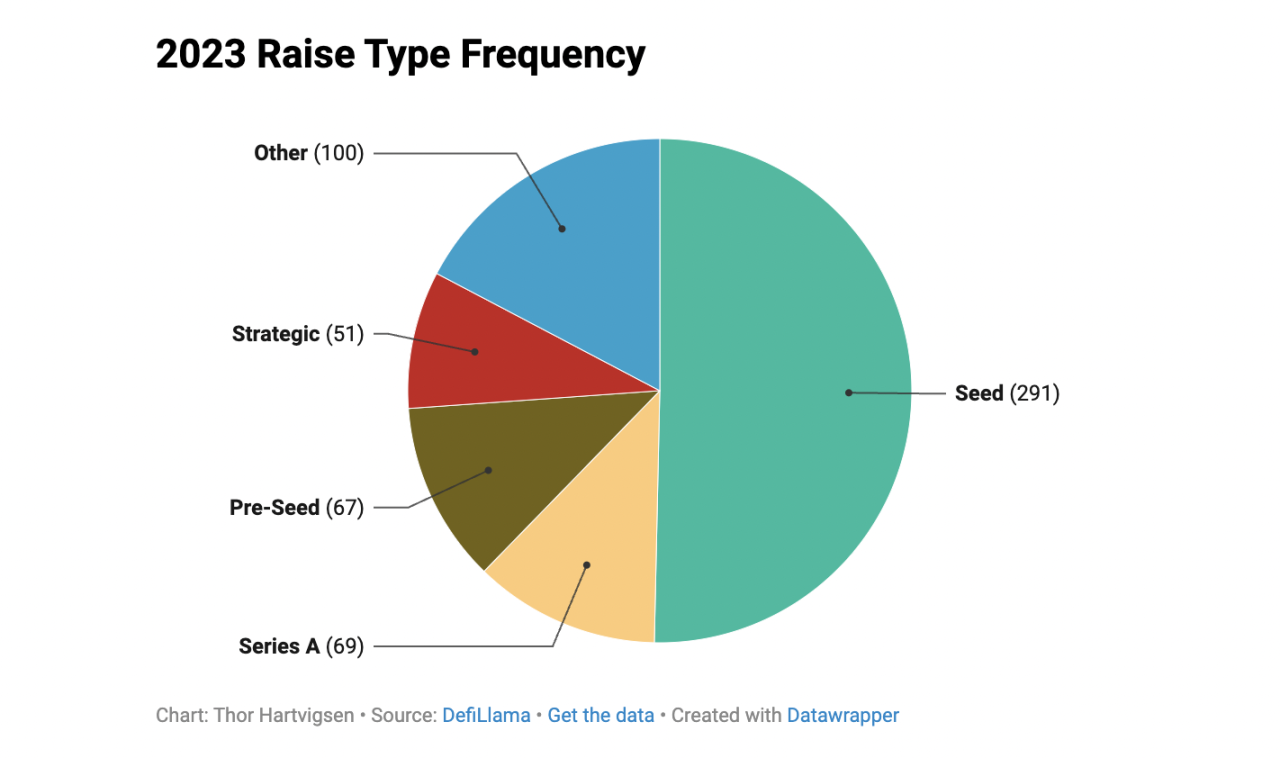

2023 年だけでも、617 のプロジェクトが 1,957 人の独立投資家から 641 ラウンドの資金調達を完了し、累計資金調達額は 55 億 8,000 万米ドルに達しました。最も一般的なラウンドはシード ラウンドでした。

資金調達の概要

2021年の強気市場に至るまでの数年間、ほとんどの資金調達は、参加する独立系投資家の数という点でかなり集中していました。業界が成熟するにつれて、ますます多くの投資家がこの分野での機会を求めています。 2021年から2022年初頭にかけて、「一方的な」価格パフォーマンスと低金利により、仮想通貨プロジェクトが信じられないほどの資金を得ているのが見られました。 2023 年の累積資金調達額は 2019 年と 2020 年をわずかに上回るだけであり、仮想通貨のこの期間が終わったことは明らかです。

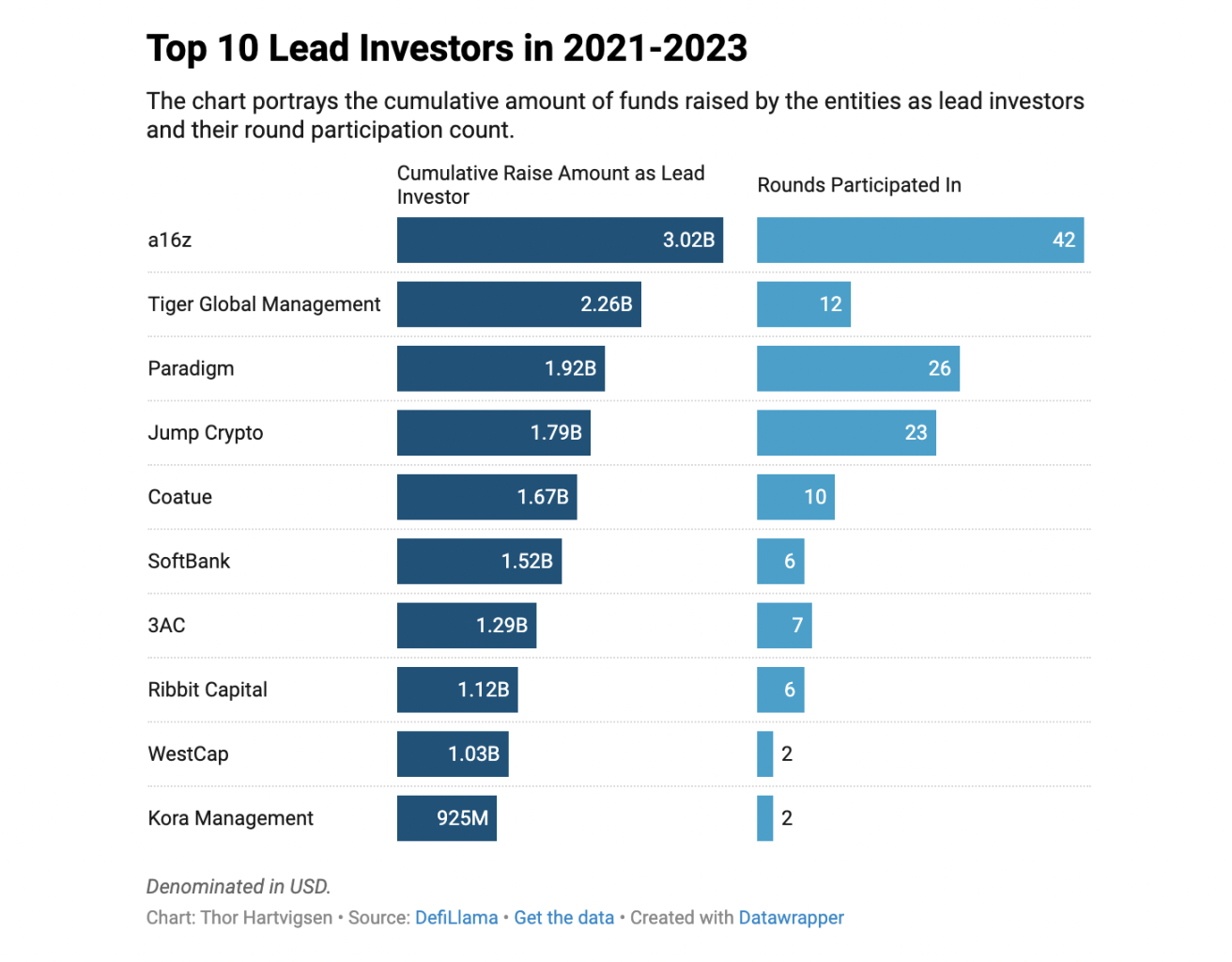

資金調達に関して言えば、a16z、Paradigm、Jump Crypto などの特定の企業は、複数の注目を集める資金調達ラウンドを積極的に主導し、無限に見えるポケットから多額の現金を引き出して名声を上げています。大規模な投資のほとんどは、業界が活気に満ちているときに行われます。

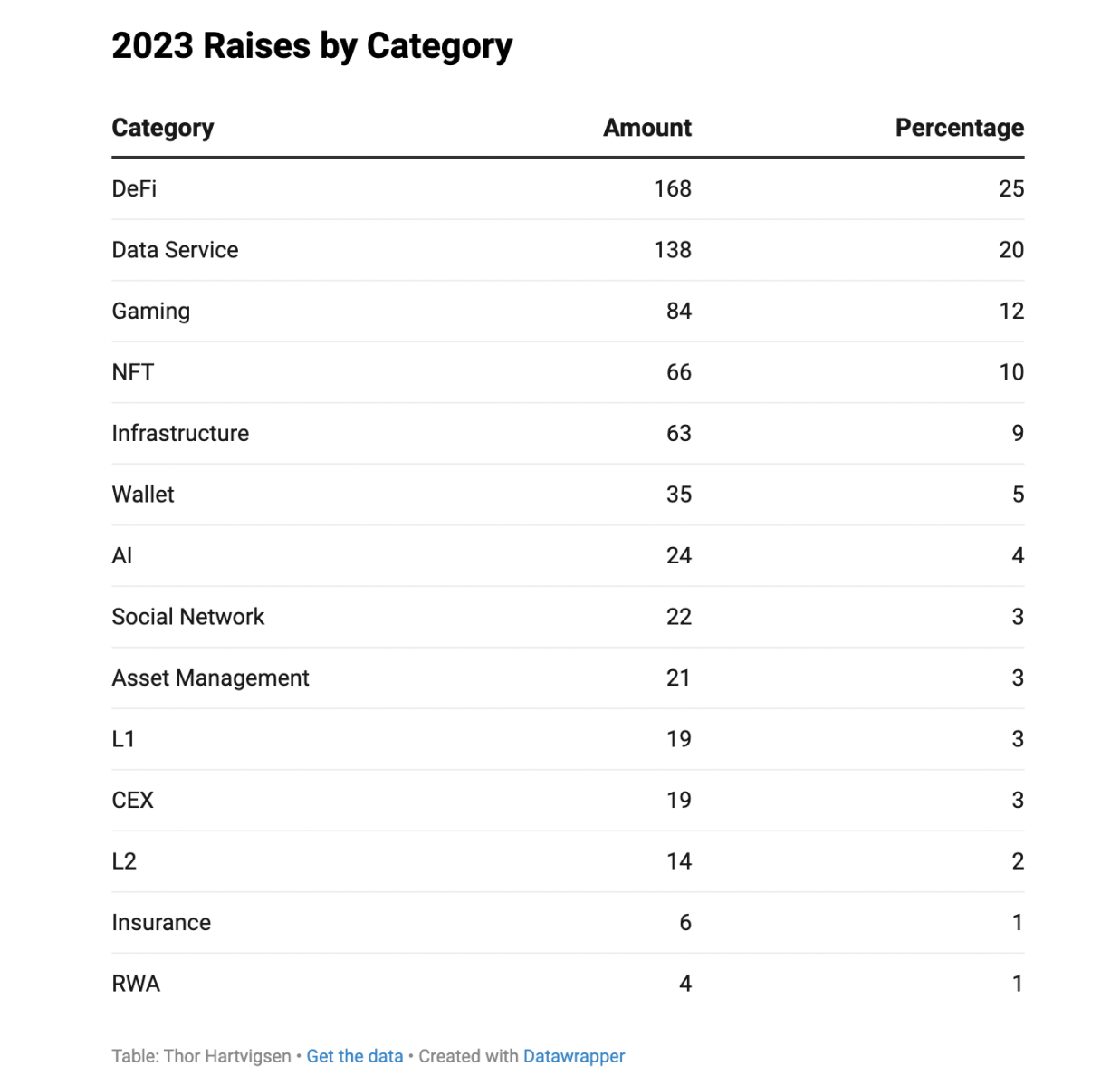

この期間中に最も多くの資金を集めたのはどのカテゴリーですか?以下のグラフに示されているように、DeFi 投資はこの期間の資金調達総額の 29% を占めました。より大規模な DeFi 投資事例には、Li.Fi、M^ZERO、Radiant などがあります。さらに、ゲームも人気のカテゴリーであり、投資の大部分は 2021 年と 2022 年に行われます。しかし、今日に至るまで、この分野は最も資金が投入されている分野の 1 つです。

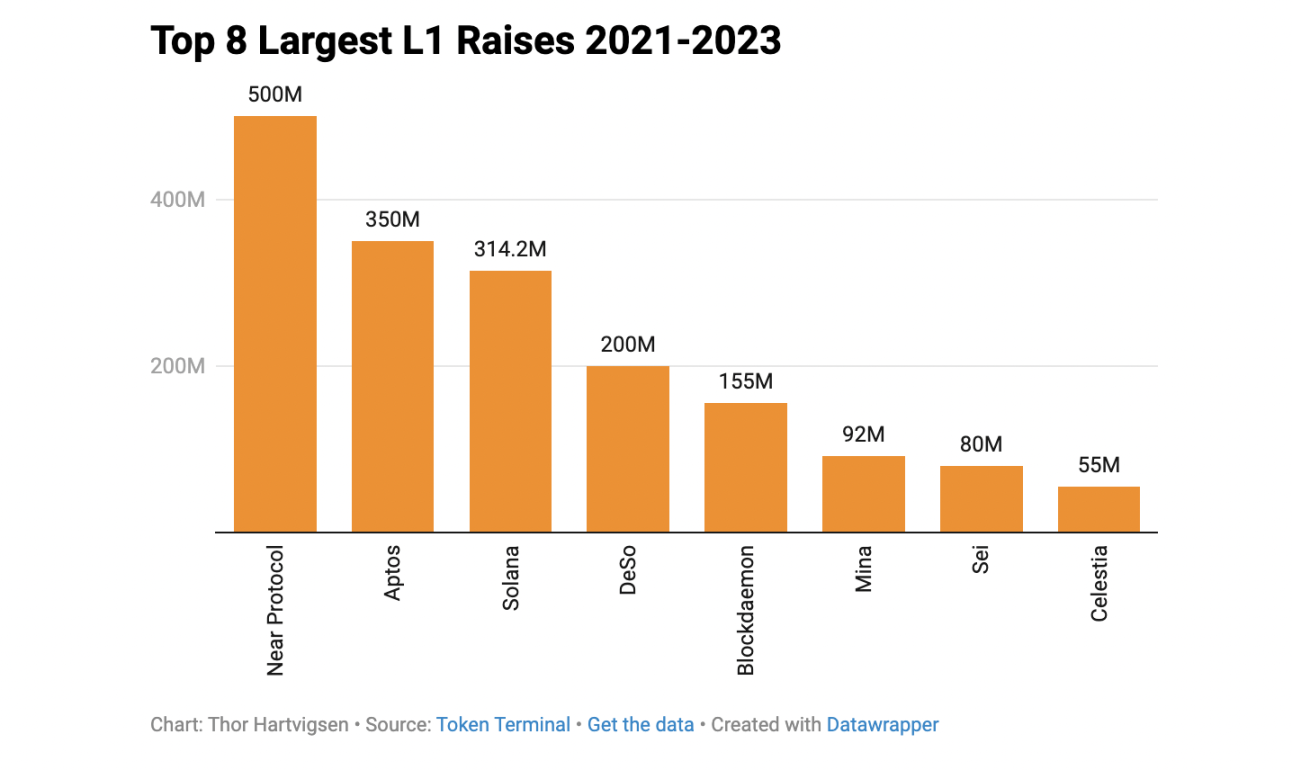

USD ベンチャー キャピタルにとってもう 1 つの人気のあるカテゴリは、レイヤー 1 ブロックチェーンです。レイヤー 1 トークンは 2021 年の強気相場を主導し、100 倍を超えるリターンを達成したトークンもありました。以下のグラフは、2021年から2023年にかけての8大規模レイヤー1ブロックチェーン融資を示しており、NEAR、Aptos、Solanaがトップとなっています。最近資金を調達したプロジェクトには、同じくリストに載っている Celestia と Sei が含まれていますが、これらのプロジェクトは、2021 年の強気市場で立ち上げられたブロックチェーン プロジェクトと比較して、調達額がはるかに低くなっています。

これはこれらの L1 プロジェクトの評価額ではなく、投資家から調達した金額であることに注意してください。

2023年の資金調達

前のセクションで述べたように、投資家の間で最も人気のあるラウンドはシードラウンドです。これは高い ROI に起因すると考えられます。市場適合性の高い堅実な製品は、その評価額が天文学的なレベルに達し、これが実行可能な投資戦略であると投資家を納得させるのに十分であることが何度も証明されているからです。

2023 年の市場状況は過去 2 年間ほど良くなく、流動性の確保が難しく、投資家は追加のリスクを取ることを望まないため、厳しい状況となっています。ほとんどのプロジェクトは 100 万ドルから 1,000 万ドルの範囲の資金を受け取りますが、5,000 万ドル以上を調達する成熟したプロジェクトはほんのわずかです。

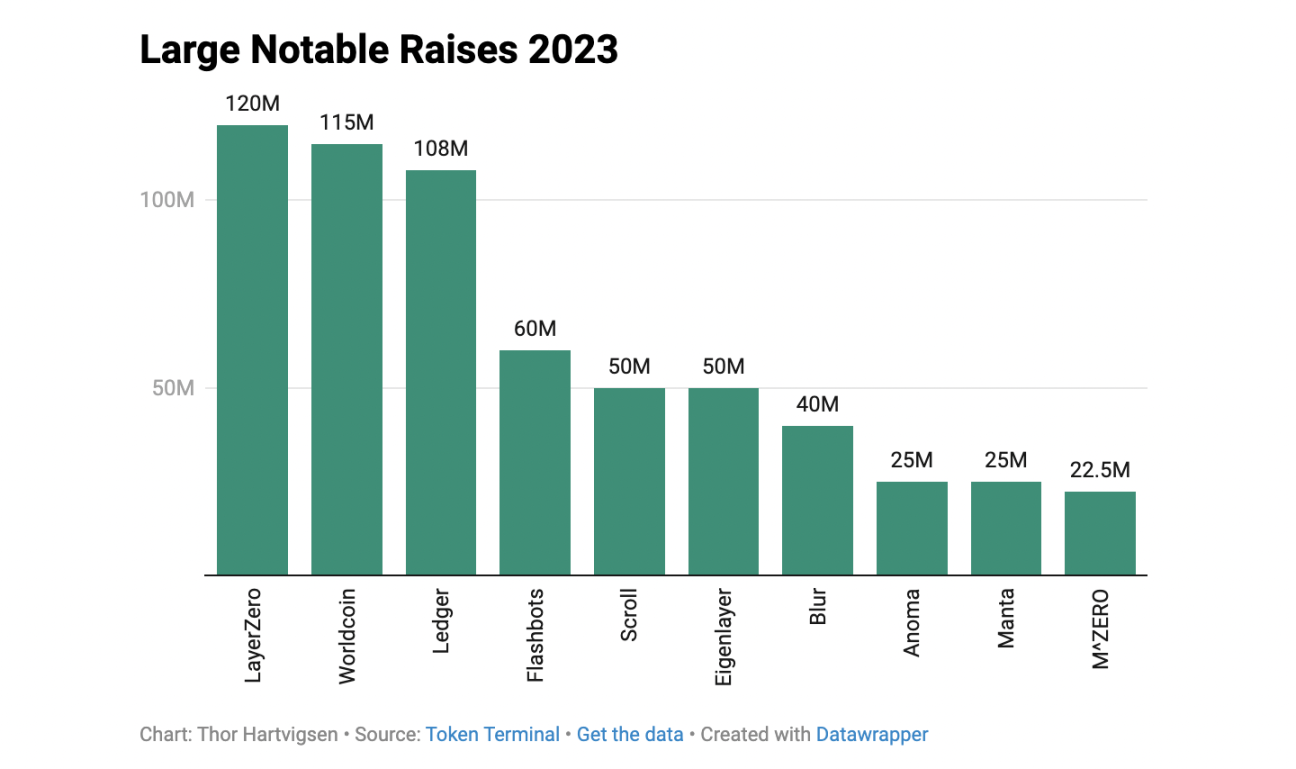

今年、多額の資金調達に成功した老舗企業はどれでしょうか?以下に示すように、これらには、LayerZero、Worldcoin、Scroll、Eigenlayer などが含まれます。それらのほとんどは、クロスチェーンブリッジ、チェーン、またはプライバシープロトコルのいずれかのブロックチェーンインフラストラクチャであることは注目に値します。

今年の最大規模の資金調達ラウンドのリストには入っていないにもかかわらず、DeFiプロジェクトは依然としてベンチャーキャピタルや個人投資家の間で最も人気のある暗号通貨セクターである。 Binance LabsがDeFiに多額の投資を行っている例で、今年はPendle、Radiant、Helioなどに投資しています。

以下では、今年下半期に起こったいくつかの興味深い投資を見てみましょう。

2023 年下半期の L1 資金調達

Sei

Sei は、「ツイン ターボ」コンセンサス メカニズムを通じて取引アプリケーションのインフラストラクチャを最適化することに特化した、Cosmos ベースのレイヤー 1 ブロックチェーンです。 Sei 氏は、0.5 秒で最大 20,000 件のトランザクションを処理できると主張しており、分散型取引所 (DEX) エコシステムの強化に重点を置いています。

約 1 週間前、セイは、さまざまなブロックチェーン上での USDC のビジネス拡大を継続する取り組みとして、Circle Ventures から非公開の戦略的投資を受けました。この投資は、sei の高速トランザクション処理能力と優れたスケーラビリティの恩恵を受けています。

Noble

Noble は、Cosmos エコシステムの新しいアプリケーション固有のブロックチェーンであり、ネイティブ資産発行用に構築されています。 Cosmos エコシステム内のネイティブ資産の効率と相互運用性を向上させるように設計されています。 Noble のビジョンは、他のブロックチェーンとのシームレスな接続を促進し、世界最高のデジタル資産発行センターになることです。

Noble は、Circle Ventures、Wintermute、その他多くの投資家が参加した Polychain Capital 主導のシードラウンドで 330 万ドルを調達しました。

Linera

Linera は、スケーラビリティを強化するために「マイクロチェーン」を使用するレイヤー 1 ブロックチェーンであり、これにより軽量のブロックチェーンが単一のバリデーター セット上で並行して実行できるようになります。このマルチチェーン インフラストラクチャは、スケーラブルな Web3 アプリケーションがブロック スペース不足に対処し、予測可能なパフォーマンス、セキュリティ、および大規模な応答性を実現できるように設計されています。

Borderless Capital が主導し、DFG、a16z、GSR などの投資家の参加を得て、Linera はシード資金で 600 万ドルを調達し、Web2 アプリケーション拡張機能と同じくらい簡単に実装できる初の低遅延ブロックチェーンの作成に着手しました。

2023 年下半期の L2 資金調達

Blast

Blast は現在コミュニティで熱い話題となっており、発売から 7 日以内に 5 億ドル以上の資金を集めています。ブラストは、eGirl Capital、Manifold、Standard Crypto、Paradigm、Santiago R. Santos などの主要投資家の支援を受けて 2,000 万ドルの調達に成功しました。 Blast は、ETH やステーブルコインなどのさまざまな資産にネイティブ利回りを導入し、追加の Blast 報酬を獲得しながら自動複利を可能にすることを目指しています。 Blast は、シーケンサーの料金共有を通じてすべての収益をプロトコル開発者に分配する予定です。

Fhenix

Fhenix は、イーサリアム互換のスマート コントラクト開発のための機密環境の構築に重点を置いた完全準同型暗号化を備えた L2 です。

Fhenixは、Multicoin Capital、Collider Venturesが主導する投資から700万ドルのシード資金を調達し、Node Capital、Robot Ventures、Tane、Hack VC、Metaplanet、Bankless Venturesも参加した。この資金は、暗号化とプライバシーに重点を置いた Rollup の展開に使用されます。

Layer N

dao 5 と Founders Fund が主導する投資で、Layer N は、高性能 L2 上でスピードとスケーラビリティを備えた金融アプリケーションをブートストラップするために 500 万ドルを確保し、CEX Provide の分散型ノンカストディアル製品を提供しながら、従来の金融市場の効率を再現することに努めました。

2023年下半期のDeFiファイナンス

Ekubo Protocol

別の Uniswap DAO 資金調達で、エクボ プロトコルは、今後のガバナンス トークンの供給量の 20% と引き換えに、300 万の UNI トークン (1,800 万ドル相当) の資金を受け取りました。 Ekubo は、Starknet アーキテクチャ向けに特別に設計された AMM DEX であり、資本効率とサードパーティ開発者のサポートに重点を置いています。

Definitive

Definitive は、ノンカストディアル実行プラットフォームと API を利用して、Coinbase Ventures、Nascent、Robot Ventures などの著名な投資家が参加し、今月初めに BlockTower Capital が主導したシードラウンドで 410 万ドルを調達しました。 Definitive の最終目標は、最適なスリッページと高度な利回り戦略を備えた取引執行を提供することで、DeFi 取引エクスペリエンスを向上させることです。

Flashwire

Gate.io Labs、VeChain、CyberX、Legend Trading、Cobo、SuperChain Capitalは、10月のシリーズAラウンドでFlashwireに1000万ドルを投資した。 Flashwire はシンガポールに本拠を置くデジタル銀行で、金融サービスをよりアクセスしやすくユーザーフレンドリーにすることでその認知度を高めることを使命としています。

結論は

私たちの調査から得られた重要なポイントは次のとおりです。

2021年と2022年に比べて、今年の資金総額は大幅に減少しました。ただし、最近の市場の上昇傾向とビットコインETFの期待を考慮すると、この数字は2024年に増加する可能性があります。

DeFiは最も資金調達が多いカテゴリーであり、資金調達額が最も大きいプロジェクトはL1ブロックチェーンとL2ブロックチェーンに集中しています。

ゲームは依然として暗号通貨ファンドにとって最も重要な賭けの 1 つです。

シードラウンドは最も一般的な資金調達ラウンドです。

今年は RWA 関連の資金調達ラウンドが数件しか行われていませんが、この数は 2024 年に大幅に増加すると予想されます。